本文來自:Pantera;原文作者:Cosmo Jiang、Erik Lowe

編譯|Odaily 星球日報( @OdailyChina );譯者|Azuma( @azuma_eth )

編按:8 月11 日晚,紐約證券交易所上市公司BitMine Immersion Technologies 宣布截至美國東部時間8 月10 日晚上10:59,該公司ETH 持有量總計已達到1150263 枚,價值超過49.6 億美元。這不僅使BitMine 成為了全球最大的ETH 財庫公司,也使其成為了目前唯一一家ETH 持倉規模超100 萬枚的實體。

8 月12 日晚,美國SEC 公開文件顯示,BitMine 擬將根據銷售協議可出售的普通股總額增加至最高245 億美元,以收購更多ETH。

伴隨著BitMine 瘋狂買買買,ETH 的價格一路上漲,直逼新高,BitMine 的股價更是自六月底以來大漲1300%。在下文中,業界頂級VC Pantera 以BitMine 為例,對此類財庫公司的估值邏輯進行了拆解與分析,或有助於幫助理解BitMine 的增持策略以及BMNR 等財庫類股票的溢價邏輯。

以下為Pantera 原文內容,由Odaily 星球日報編譯。

我們對數位資產財庫類公司(DAT)的投資理論基於一個簡單前提: DAT 能夠透過收益策略提升每股淨資產價值(NAV/share),長期持有將比單純持有現貨獲得更多底層代幣所有權。

因此,相較於直接持有代幣或透過ETF 進行投資,持有DAT 股份可能具備更高的回報潛力。

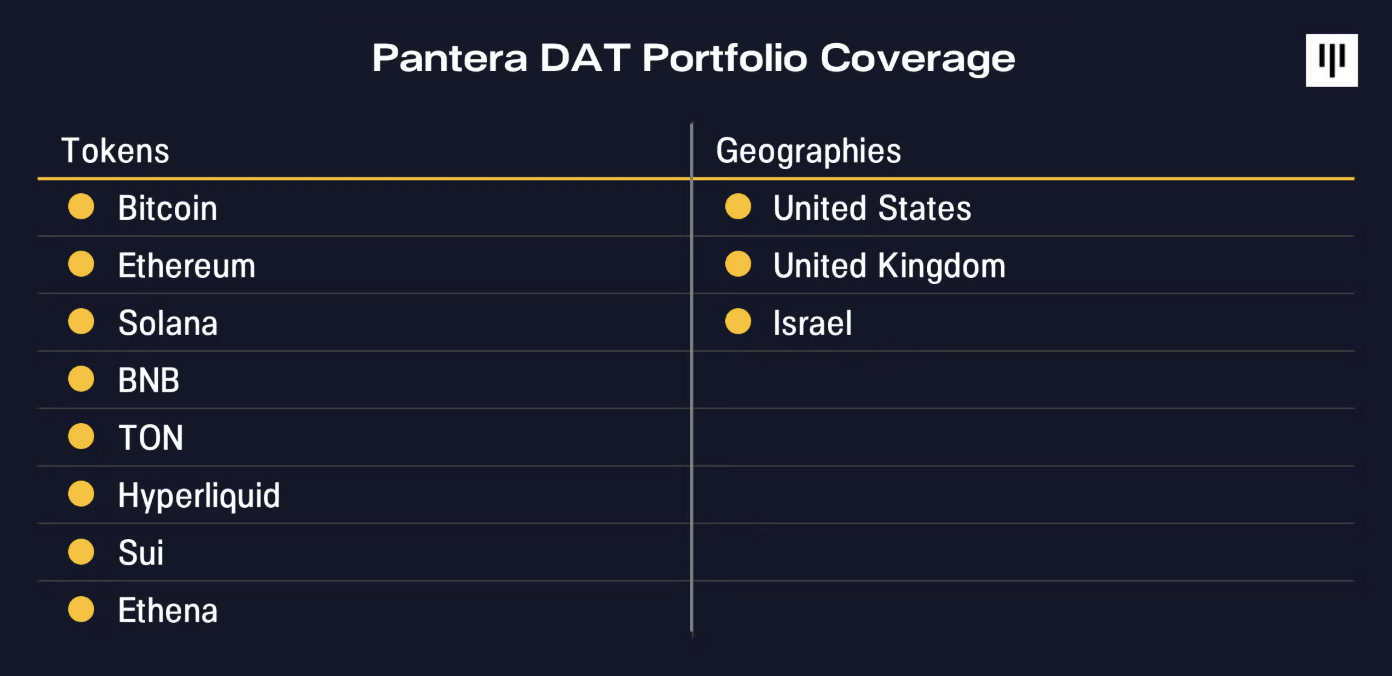

Pantera 已向不同地區以及聚焦不同代幣的DAT 投資了超3 億美元資金。這些DAT 正利用其獨特優勢,透過每股增值策略擴大其數位資產持倉。以下是我們的DAT 投資組合概覽。

BitMine(BMNR)案例研究

BitMine Immersion(BMNR)是Pantera DAT 基金的首筆投資。 BitMine 擁有清晰的策略路線圖與強大執行力, Fundstrat 創辦人Tom Lee 作為BitMine 的董事會主席曾提出了該公司的長期願景,即收購5%的ETH 總供應量——他們稱之為「5%的煉金術」。我們認為透過BMNR 作為一個高水準執行的DAT 的案例研究來探討其價值創造是有益的。

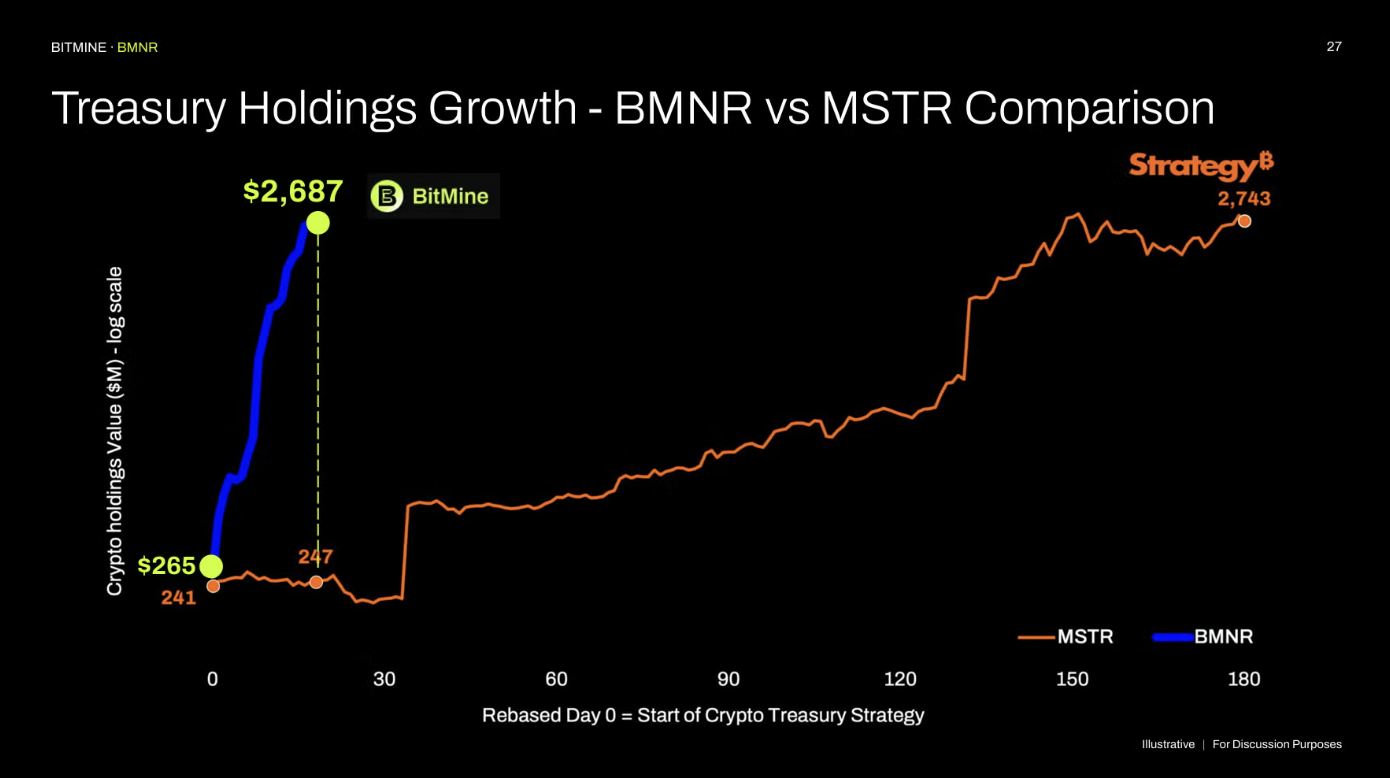

自從BitMine 推出其資產財庫策略以來,它已成為最大的ETH 資產財庫和全球第三大的DAT,目前持有總計1150263 ETH,價值49 億美元(截至2025 年8 月10 日)。

BMNR 也是美國流動性第25 高的股票,平均每日交易額約為22 億美元(截至2025 年8 月8 日的五天移動平均)。

底層資產:以太坊的價值支撐

DAT 的成功首先取決於底層代幣的長期投資價值。 BitMine 的核心理念是:隨著華爾街的鏈上化,以太坊將成為未來十年最重要的宏觀趨勢之一。正如我們上月所述,現實世界資產代幣化(RWA)與穩定幣的崛起正推動著「鏈上大遷移」 —— 目前各大公鏈上已承載250 億美元RWA 和2600 億美元穩定幣,後者已成為美債第的17 大持有者。

2025 年7 月2 日,在Pantera DAT 電話會議上,Tom Lee 曾表示:“穩定幣已成為加密貨幣的ChatGPT 敘事。”

以太坊作為這場大遷移的主要承載平台,將持續受益於區塊空間需求成長。金融機構對以太坊安全性的依賴,將進一步刺激其參與權益證明網絡,推高ETH 累積需求。

提高“每股代幣持有量(EPS)”

在確立了基礎代幣的投資價值後,DAT 的商業模式是最大化其每股對應的代幣持有量)。增加「每股代幣持有量」的主要方法有以下幾種:

- 溢價發行股票:以高於每股代幣淨資產價值(NAV)的價格增發;

- 發行可轉債:利用股票與代幣的雙重波動性獲利;

- 賺取鏈上收益:透過質押獎勵、DeFi 收益等獲取更多代幣(這是ETH DAT 相比早期比特幣DAT 的特有優勢);

- 併購其他DAT :收購交易價格接近或低於NAV 的同類公司;

BitMine 在啟動ETH 財庫策略的首月,每股ETH 持有量增速已超越Strategy(原MicroStrategy)前六個月的累計表現,目前主要透過股票發行和質押獎勵實現增長,未來可能拓展可轉債等工具。

價值創造的三重驅動因素

DAT 的股價可拆解為三大要素的乘積:

- 每股代幣數量;

- 底層代幣價格;

- NAV 溢價倍數(mNAV);

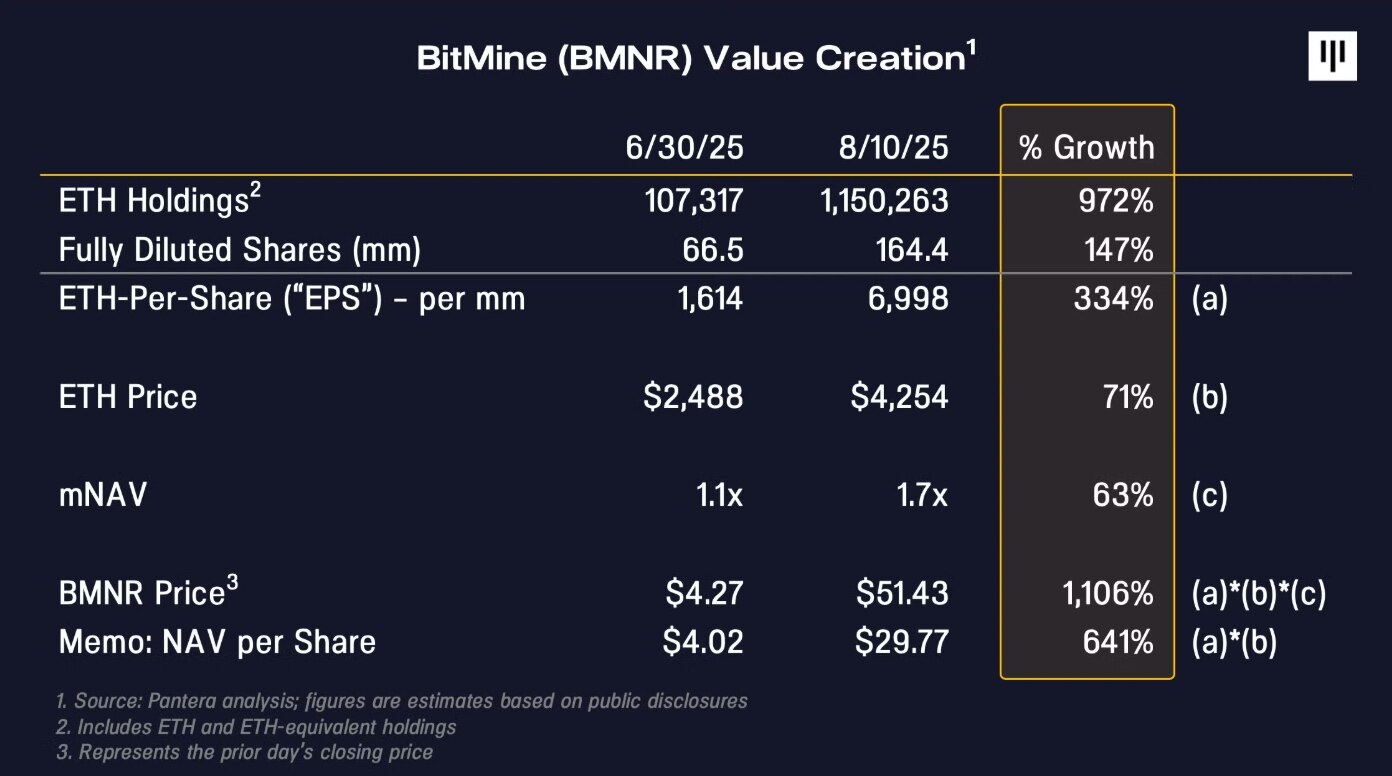

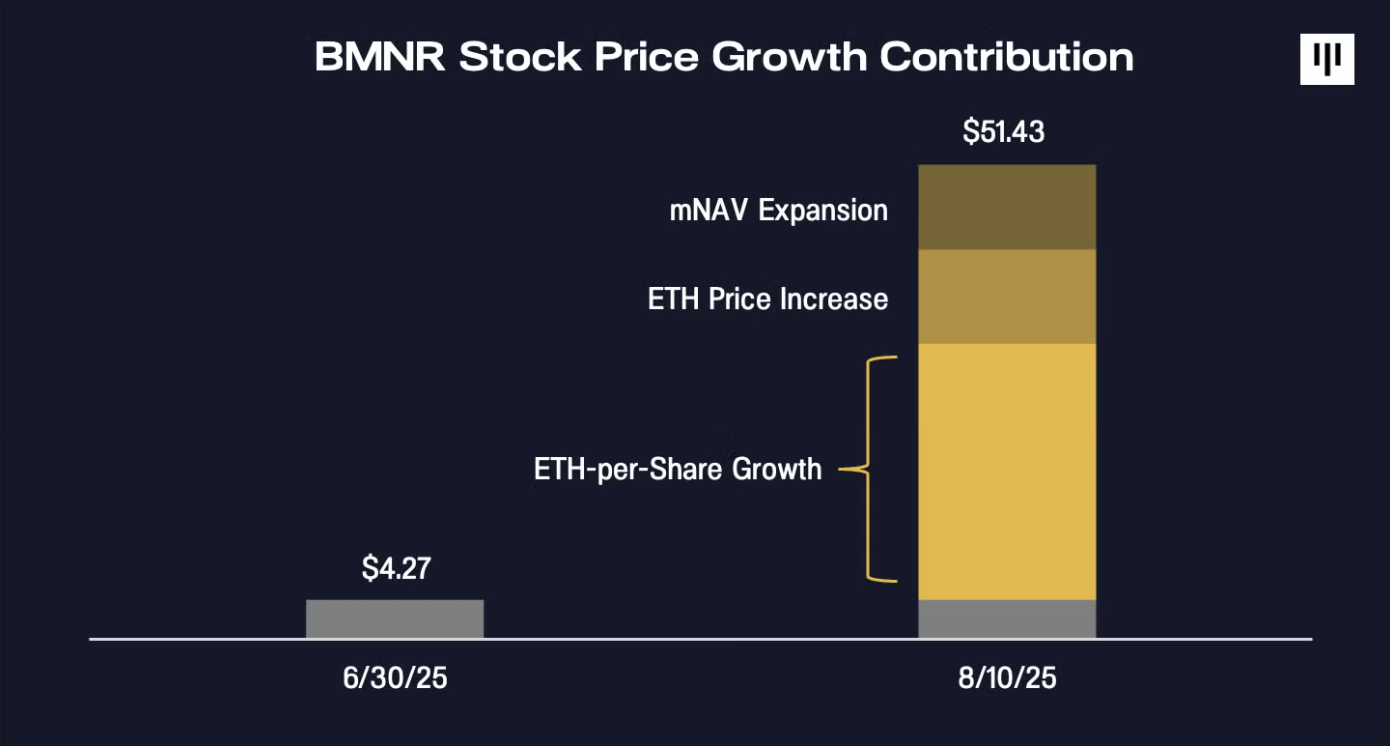

以BMNR 為例:6 月底,BMNR 的交易價格為每股4.27 美元,大約為其初始DAT 資本募集後每股4 美元NAV 的1.1 倍;一個多月後,該股收於51 美元(Odaily 注:當前股價已上漲至62.44 美元,對應於6 月26 日的價格上漲 130130 30313000000% 的每股。

在這一個多月內價格1100% 的漲幅中:

- 330% 的每股代幣數量成長貢獻了約60% 的成長;

- 底層資產ETH 的價格成長(2500 → 4300美元)貢獻了約20% 的成長;

- mNAV 提升至1.7 倍貢獻了約20% 的成長;

這顯示BMNR 股價上漲主要來自管理層可控的每股ETH 增值,這正是DAT 區別於現貨持有的核心優勢。

關於mNAV 的另一個因素我們尚未探討。

自然會有人問:為什麼有人會以相較於NAV 的溢價購買DAT?我認為在這裡用基於資產負債表的金融業務(包括銀行)做類比是有用的。銀行尋求在其資產上產生收益,投資者對那些他們認為能夠持續產生高於其資本成本的收益的銀行給予估值溢價。最高品質的銀行以高於NAV(或帳面價值)的溢價交易,例如JPM 的交易價格超過NAV 2 倍。類似地,如果投資者認為DAT 能夠持續增加每股NAV,他們可能會選擇以NAV 溢價對其進行估值。

我們認為BMNR 每股NAV 月成長約640% 已證明了其mNAV 溢價的合理性。 BitMine 持續執行其策略的能力將隨著時間推移而顯現,途中不可避免地會有挑戰。 BitMine 的管理團隊和迄今為止的業績記錄已經吸引了包括Stan Druckenmiller、Bill Miller 和ARK Invest 在內的傳統金融機構的支持。我們預計,最高品質DAT 的成長故事將像Strategy 一樣,逐漸被更多機構投資者所欣賞。