原作者: Castle Labs

原文翻訳:AididiaoJP、Foresight News

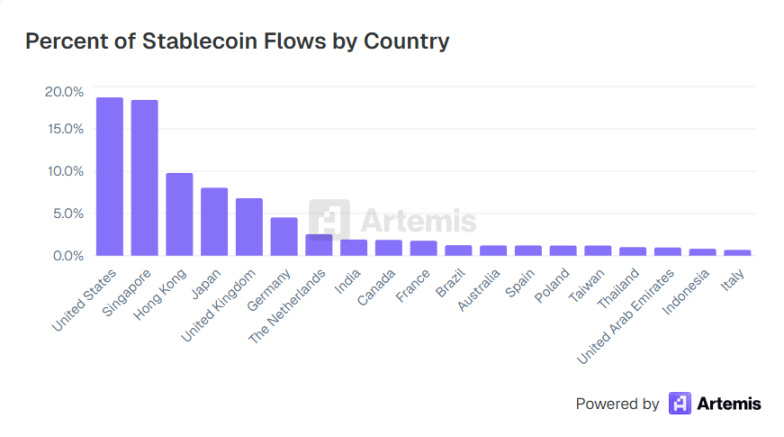

過去12ヶ月間、ステーブルコインは暗号資産の世界における脇役から、より広範な金融市場へと着実にその役割を拡大してきました。データがそれを物語っています。ステーブルコインの供給量は2倍以上に増加し、従来の決済ネットワークや機関投資家による利用が急増し、これらの資産への関心の高まりを示しています。しかし、より深い変化が進行しています。かつて暗号資産トレーダーが利益を預ける場所であったステーブルコインは、新興国における取引レイヤー、フィンテックスタック内の決済ツール、そして米国の金融政策の戦略的な拡張となっています。

このレポートでは、2024 年半ばから 2025 年半ばまでのステーブルコインの使用状況を比較し、採用の増加、地域の変化、製品およびコンセプトとしてのステーブルコインの現状を追跡します。

グローバルトレンド:流動性ツールから機能インフラへ

時価総額と利用量の伸び

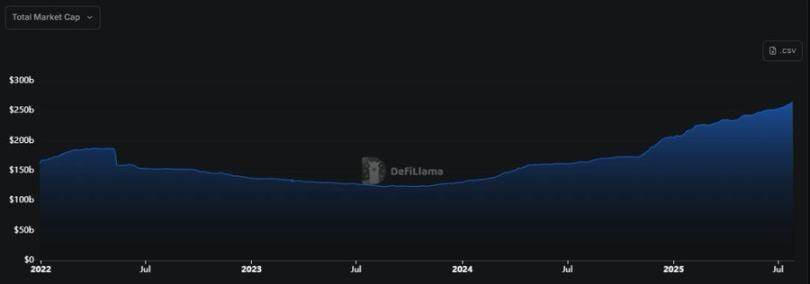

ステーブルコインの時価総額は、2024年半ばの約1,600億ドルから2025年7月には2,600億ドルを超え、60%以上増加し、流通しているステーブルコインの総量は2022年の最高値を超え、流動性の新記録を樹立しました。

オンチェーン取引量はさらに顕著です。 2024年には、ステーブルコインの決済量はVisaとMastercardの合計を上回り、27.6兆ドルに達しました。月間取引量は前年比で倍増し、2024年2月の1.9兆ドルから2025年2月には4.1兆ドルに達しました。2024年12月には5.1兆ドルに達し、これらの資金がもはや暗号資産ネイティブセクターに限定されていないことを示しています。一部のエコシステムでは、ステーブルコインが全取引額の半分以上を占めています。

ユーザーベースの拡大

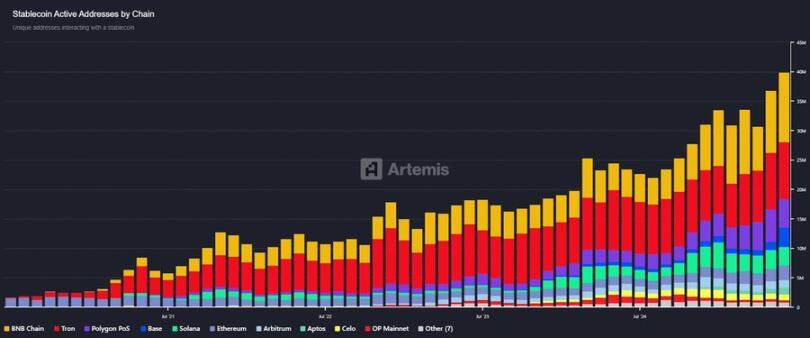

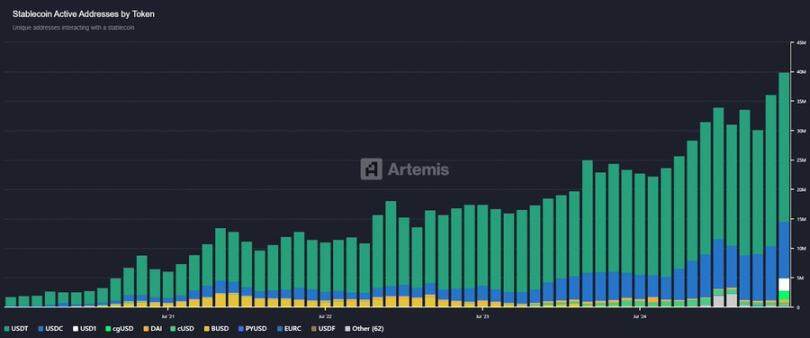

アクティブウォレットの数は、2024年半ばの約2,000万から、2025年半ばには約4,000万に増加すると予想されます。ステーブルコイン残高を保有するアドレスの総数は1億2,000万を超えています。この増加は量的な増加だけでなく、多様性も反映しています。小規模事業者、フリーランサー、送金利用者の多くが、暗号資産市場に直接参加することなく、ステーブルコインを資金移動に利用しています。

制度的統合

2024年までに、ステーブルコインは暗号資産企業だけでなく、フィンテック企業、資産運用会社、そして一部の企業にもますます導入される金融ツールとなるでしょう。その理由は単純です。ステーブルコインは、従来の銀行チャネルに頼ることなく、いつでもプラットフォーム間で送金できる、高速でプログラム可能なドル建て資産を提供するからです。複数の国やタイムゾーンにまたがって事業を展開する企業にとって、これは流動性管理の改善、社内送金の迅速化、そして決済遅延の削減を意味します。

2024年の大半は金利が高水準で推移すると予想されるため、USDCのようなステーブルコインに遊休資金を預けておくことは、さらに魅力的です。多くのステーブルコインは短期国債に裏付けられています。ユーザーは保有資産から直接収益を得ることはできませんが、その準備金構造により、裏付け資産が高品質で利子を生むという安心感を得られます。そのため、米ドルに代わる信頼性の高い裏付けのあるデジタル通貨を求める企業にとって、ステーブルコインは現実的な選択肢となります。

今年、ステーブルコインはフィンテックインフラにさらに深く統合されました。VisaはUSDC決済をイーサリアムとSolanaに拡大しました。StripeとPayPalは、消費者向けチャネルにステーブルコイン決済を導入しました。銀行でさえ、スタンダードチャータード銀行の香港ドルコインなどのローカルステーブルコインのテストを開始し、より迅速なクロスボーダー決済の可能性を探っています。

テザー社の2024年の利益は130億ドルで、ブラックロックスの2倍以上であり、準備金モデルの財務的重要性を浮き彫りにしています。これは、ステーブルコイン発行者がインフラを支えているだけでなく、非常に収益性の高い事業を運営していることを示しています。この収益性は持続可能性につながり、ユーザーの信頼を育み、金融セクター全体への普及を加速させます。

ステーブルコインの種類の進化

法定通貨に裏付けられたステーブルコインが主流

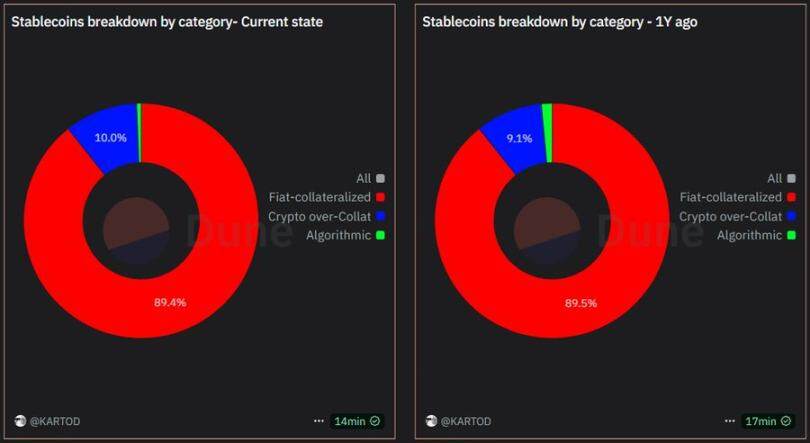

法定通貨に裏付けられたステーブルコイン(現金または短期国庫準備金によって完全に裏付けられたもの)の市場シェアは、2024年の約85%から現在では90%以上に拡大しています。テザー(USDT)の供給量は約830億ドルから約1,500億ドルに増加しました。USDCは2023年の安値約590億ドルから回復し、機関投資家から再び支持を集めています。

PayPalのPYUSDやPaxosのUSDPといったステーブルコインの普及は比較的緩やかですが、実質的な成長は主要プロダクトに集中しています。中央集権的な保管や規制リスクといったトレードオフがあるにもかかわらず、完全に裏付けられ透明性のある準備金に対するユーザーの選好は、広く期待されるようになりました。

暗号資産担保とアルゴリズムステーブルコインの衰退

DAIのような暗号資産担保型ステーブルコインは、絶対取引量(約50億ドル)がわずかに増加したものの、市場シェアは低下しています。Aave(GHO)やCurve Finance(crvUSD)などのプロトコルは流通量に数億ドルを追加していますが、暗号資産担保型ステーブルコインは本格的なブレイクアウトには至っておらず、暴落もしていません。

一方、アルゴリズムモデルはほぼ消滅しました。Terraの失敗後、過剰担保のない設計への信頼は失われ、Frax Financeを含む多くのプロジェクトは2023年に完全に法定通貨に裏付けられたモデルに移行しました。それ以来、新たなアルゴリズム・ステーブルコインが大きな注目を集めることはなくなりました。

現在、法定通貨に裏付けられたステーブルコインは、利用とコンセンサスの面で優位に立っています。暗号資産に裏付けられたステーブルコインは、規模は小さいものの、有用なニッチ市場です。かつて主流と考えられていたアルゴリズムによるアプローチは、市場から大きく撤退しました。

利回りを生み出すステーブルコインの台頭

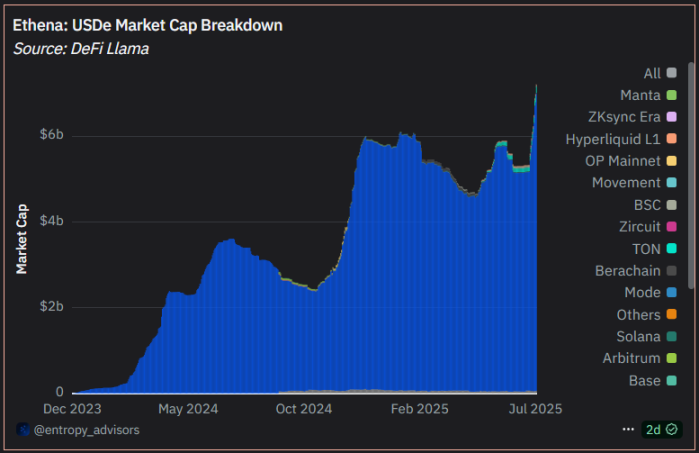

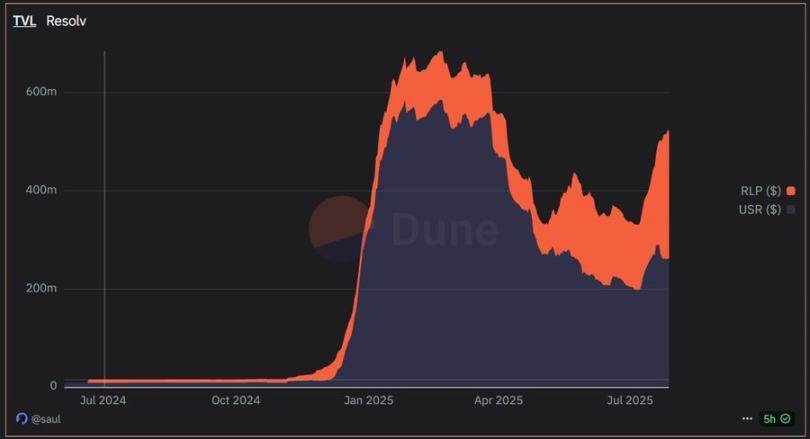

2025年に注目すべき新興カテゴリーの一つは、利回りベースのステーブルコインです。これは、価値を維持するだけでなく、価値を高めるように設計された資産です。従来の法定通貨に裏付けられたモデルや過剰担保モデルとは異なり、これらのトークンは、現実世界またはオンチェーン戦略からのリターンをその構造に明確に統合しています。EthenaのUSDeとResolvのUSRは、その代表的な例です。

Ethena LabsのUSDeはデルタ中立戦略を採用しており、ETH担保と永久ショートポジションを組み合わせることでペッグを維持しながら合成利回りを生み出します。この利回りは、別のトークンであるsUSDeを通じて保有者に還元されます。このモデルは、その構成可能性、透明性の高い利回りメカニズム、そして中央集権的な準備金に依存せずに収益を生み出す能力により、初期から注目を集めました。2025年半ば現在、USDeの供給量は主要なステーブルコインよりも大幅に少ないものの、Terra後の実験において大幅な普及と安定性を維持している数少ないプロジェクトの一つです。

対照的に、Resolv Labsはリターンを現実世界の利子付資産にペッグし、トークン化された国債に似た構造をステーブルコインの形で構築しています。USRは、オフチェーンクレジットやストラクチャード商品との提携を通じてユーザーに安定した利回りを提供しながら、ペッグを維持することを目指しています。これはより制度的なアプローチであり、主にDeFiプロトコルと初期段階のレンディングプラットフォームで採用されています。

これらのモデルはまだ実験段階にあり、法定通貨に裏付けられたステーブルコインの普及率よりもはるかに低い。しかし、明確なトレンドを示している。ユーザーは安定性だけでなく、受動的な利回りも求めているのだ。透明性、アンカーの安定性、そして規制の明確さを維持するという課題は依然として存在する。これらのいずれかが揺らぐと、信頼は急速に失われるだろう。

利回りを生み出すステーブルコインは既に定着している。USDTやUSDCに取って代わったわけではないが、設計空間を拡大し、様々なリスクプロファイルを受け入れる意思のあるユーザーにとって、より資本効率の高い選択肢を提供している。従来のアルゴリズム型ステーブルコインの脆弱性を引き継ぐことなくスケールできるかどうかはまだ分からない。しかし今のところ、USTの混乱以降のどの試みよりも注目に値する。

地域的な行動の変化

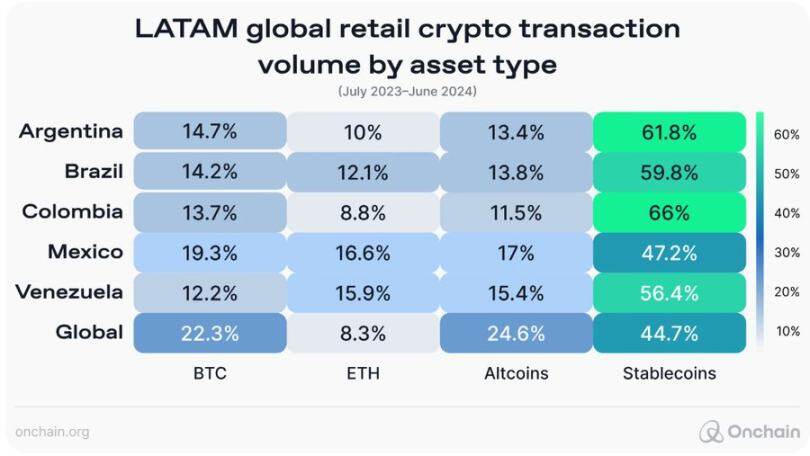

新興市場:ラテンアメリカ、アフリカ

動機: 安定性と米ドルへのエクスポージャーの獲得

インフレと通貨の変動に直面している国では、ステーブルコインがデジタルドルの代替としてますます注目を集めています。アルゼンチン、ベネズエラ、ナイジェリアなどがその例です。2024年に現地通貨が下落すると、USDTの需要が急増します。2025年までに、個人や企業にとってデジタルドルの保有は当たり前のものになるでしょう。

外貨不足が70%以上の国に影響を及ぼしているアフリカでは、ステーブルコインが地域経済と国際資本を繋ぐ架け橋となりつつあります。ナイジェリアの取引所では、価格がUSDTで表示されることがよくあります。銀行が米ドルを提供できない場合、企業はステーブルコインを使って海外のサプライヤーに支払いを行っています。

送金と支払い

送金におけるステーブルコインへの移行は顕著です。 2024年までに、ラテンアメリカにおける仮想通貨の越境送金は40%以上増加すると予想されます。 2025年までに、Binance P2PやAirtmといったアプリがコミュニティ全体の主要な送金ツールとなるでしょう。

サハラ以南のアフリカ地域において、ステーブルコイン経由で200ドルを送金する場合の平均コストは、従来の送金チャネル経由に比べて約60%低くなります。これはわずかな改善ではなく、変革的なインパクトと製品市場適合性を示すものです。

推奨プラットフォームとトークン

トロンは、その低手数料により、新興市場におけるステーブルコイン取引において主要なパブリックブロックチェーンとなっており、ニッチ市場やピアツーピア市場のほとんどがトロン上でUSDTを使用しています。ビットコイン・シナリオ(BSC)とソラナも市場シェアを拡大していますが、多くの地域ではトロンが依然としてデフォルトの選択肢となっています。

USDCは、特に規制当局の監視や機関投資家との関係が懸念される状況において、従来の金融決済チャネルに徐々に浸透しつつあります。しかし、一般ユーザーにとっては、USDTが依然として絶対的な優位性を有しています。

規制姿勢

各国政府は依然として慎重な姿勢を保っている。ブラジルはデジタル資産規制を導入し、中央銀行デジタル通貨(CBDC)の導入を検討している。南アフリカはステーブルコインに関するガイドラインを策定中だ。他の新興国市場の多くは静観の姿勢を崩していない。ステーブルコインの有用性を認識しつつも、ドル化と資本逃避を懸念している。今のところ、特に代替手段がない状況下では、基本的な利用は容認されている。

アジア:地域によって大きな違い

東南アジアと南アジア

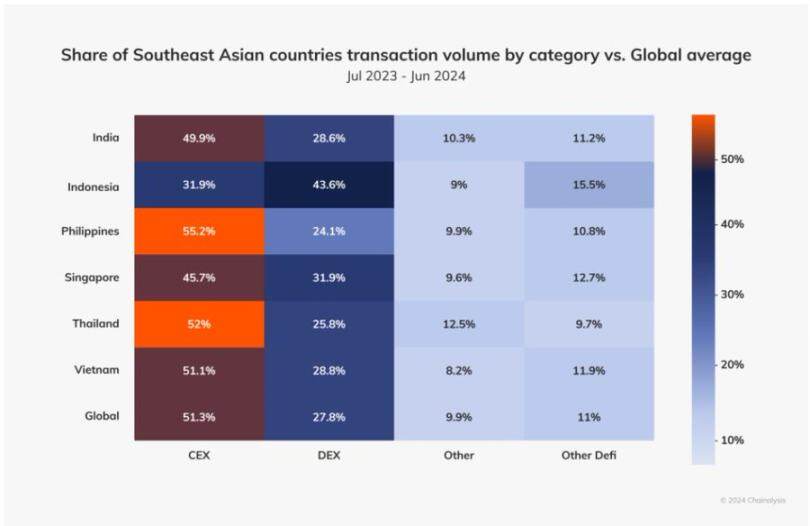

東南アジアでは、ステーブルコインの利用はインフレよりもアクセス向上に大きく貢献しています。フィリピンやベトナムといった国では、送金が主な動機となっています。海外で働く人々は、Coins.phやBloomXといったアプリを通じてUSDTまたはUSDCを母国に送金しています。インドでは、トレーダーやフリーランサーがプラットフォーム間の資金移動やスリッページ削減にステーブルコインを利用しています。

ベトナムは小売りでの暗号通貨の導入で目立っており、シンガポールはより制度的なアプローチを取り、ステーブルコインのライセンスを付与し、規制された発行を奨励している。

東アジアと金融センター

香港とシンガポールは、規制されたステーブルコインの金融ハブとしての地位を確立しています。シンガポール通貨庁(MAS)は、2024年末までに明確なガイドライン(準備金の裏付け、償還条件)を導入しました。USDCおよび地域のステーブルコイン発行者は、2025年までにシンガポールのライセンスを申請しています。

日本は、2023年に制定される法整備の下、銀行によるステーブルコインの発行を認める予定です。円にペッグされたステーブルコインは既にいくつか存在しますが、依然としてニッチな市場です。韓国では、厳しい規制により、ステーブルコインの利用は依然として取引分野に集中しています。

中国本土では暗号通貨関連の活動は依然として公式には禁止されていますが、USDTは店頭取引(OTC)チャネルで広く利用されています。報告によると、Tron上のTetherを通じて、多額の資本逃避と取引フローが発生しています。これは、非公式ではあるものの、根強く残る現象です。

先進市場:代替ではなく統合

使用モード

米国や欧州では、ステーブルコインは日常的な消費にはほとんど使われていませんが、フィンテックスタック、企業財務、国境を越えた決済のバックエンドに組み込まれています。

企業は子会社間の資金移動にステーブルコインを使用しています。フリーランサーは国際的な仕事にUSDCを受け入れています。2023年の銀行破綻以降、暗号通貨企業は法定通貨の取引にACHやSWIFTではなくステーブルコインを利用するようになりました。

フランクリン・テンプルトンのオンチェーン・マネー・マーケット・ファンドはUSDCで決済されます。マスターカードとマネーグラムはステーブルコインを基盤としたサービスを開始しました。これらの統合は、ステーブルコインがフィンテックにおいて補完的な役割を果たしていることを示すものであり、代替手段としての可能性を完全に秘めているわけではありません。

規制の動向

EUのMiCA(仮想通貨統合規制)枠組みは2024年半ばに発効します。ユーロ以外のステーブルコインは2025年半ばまでに1日あたりの発行上限が設定され、発行者はライセンスを申請する必要があります。英国もステーブルコインをデジタル決済資産として認める法律を可決しました。

米国ではGENIUS法が可決されたばかりですが、その影響はまだ実感されていません。これまでの執行措置(BUSDの下落など)や市場動向(USDC/USDTに着目)は、規制当局が間接的にこのセクターに影響を与えていることを示唆していますが、この状況は変化しつつあります。ステーブルコインは現在、M2マネーサプライの1%以上を占めており、連邦準備制度理事会(FRB)の当局者もこの事実を公に認め始めています。

結論:並列資産から埋め込み層へ

2024年7月から2025年7月にかけて、ステーブルコインは主に暗号通貨固有のツールから、独立した並行金融システムへと移行しました。新興市場では、通貨暴落や高額な銀行サービスを回避するソリューションとなり、先進市場では、規制に準拠したワークフローに統合されました。

市場構造はこの進化を反映しています。法定通貨に裏付けられたステーブルコインが市場の90%以上を占め、市場を支配しています。かつて「分散化」の中心と考えられていたアルゴリズムや裏付けのないモデルは、ほぼ消滅しました。ステーブルコインの利用は、イデオロギーよりも実用性と信頼性によって左右されるようになりました。

規制環境はまだ完全に追いついていないものの、進展は見られます。金融機関、銀行、フィンテック企業、そして決済大手は、徐々にステーブルコインを採用し始めています。今、問題となっているのは、ステーブルコインが規制されるかどうかではなく、どのように規制され、既存の組織に統合されるか、そしてどれだけの価値が保持され、その価値がどこに流れるかです。

ステーブルコインが法定通貨に完全に取って代わる可能性は低いが、時間外取引や国境を越えた取引、インフラの弱い経済など、従来の通貨が機能しない分野ですでにギャップを埋めている。

今後の発展は、継続的な有用性、明確なルール、そして安定性や透明性を損なうことなく利益を拡大できる能力にかかっています。しかし、過去1年間を振り返ると、その傾向は明らかです。ステーブルコインは役割を見出しており、それは大方の予想を上回るほど重要なものです。