著者: ジェシカ、アーロン、ロージー

まとめ:

まとめ:Web3 市場は寒い冬を迎えましたが、ビルダーは依然として懸命に働き、展開を続けています。どのトラックがまだ熱いですか?トップファンドは弱気市場でどのようなプロジェクトに投資したのでしょうか? A&Tキャピタルは、2022年5月1日から2022年8月13日までの仮想通貨市場の資金調達データを集計し、発行市場での資金調達状況、アルファ&ベータプロジェクトの傾向、一部の主要機関の主な投資選好をまとめた。

目次

プライマリーマーケットデータファンディングの概要

アルファおよびベータ プロジェクトの傾向の概要

一部の主要機関の主な投資選好

文章

序文

まず、私たちの調査に含まれる投資の方向性を定義します。

レイヤ 1 には、データ層、ネットワーク層、コンセンサス層、インセンティブ層の拡張ソリューションが含まれており、代表的な例としては Avalanche、Solana などが挙げられます。

レイヤ 2 には、コントラクト レイヤ プロジェクトが含まれます。典型的な例には、永続プロトコル、スケーリングなどが含まれます。

アプリケーション層プロジェクトには 21 の異なる業界ラベルが含まれており、その中で指定する必要があります。

Web Builder: Web3 ネットワーク、ブロックチェーン構築サービスを示し、インフラストラクチャと区別します。

法務: コンプライアンス サービスを示します

環境:ESG関連サービスを指します。

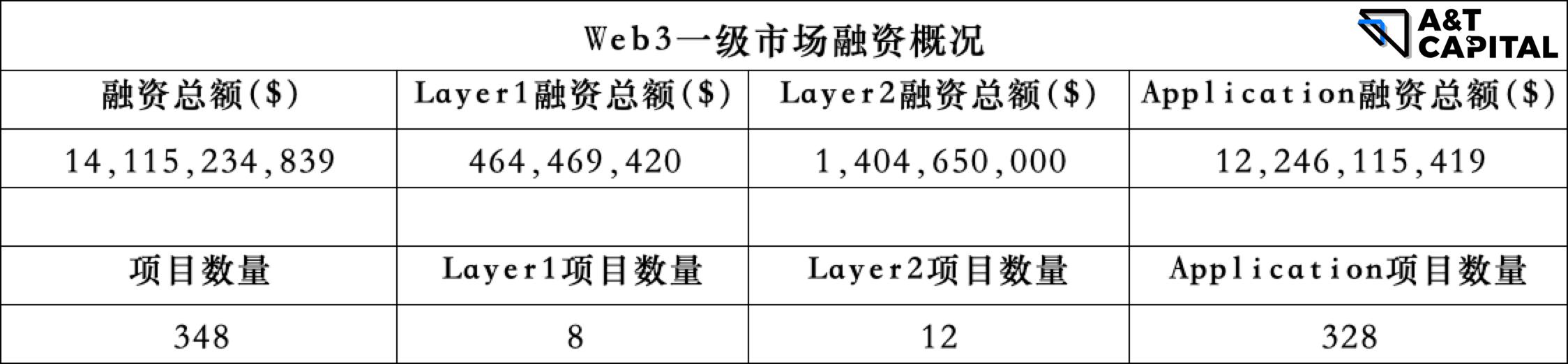

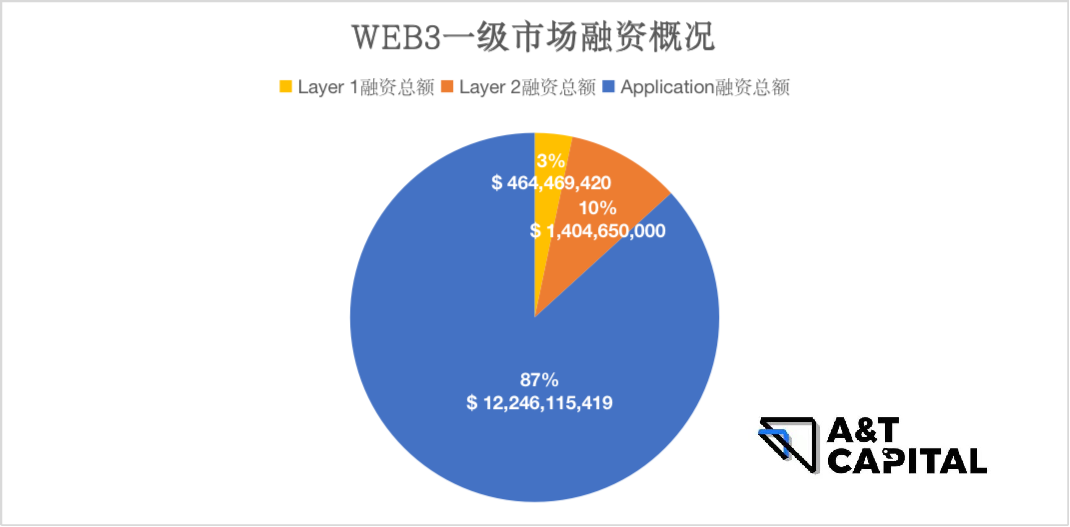

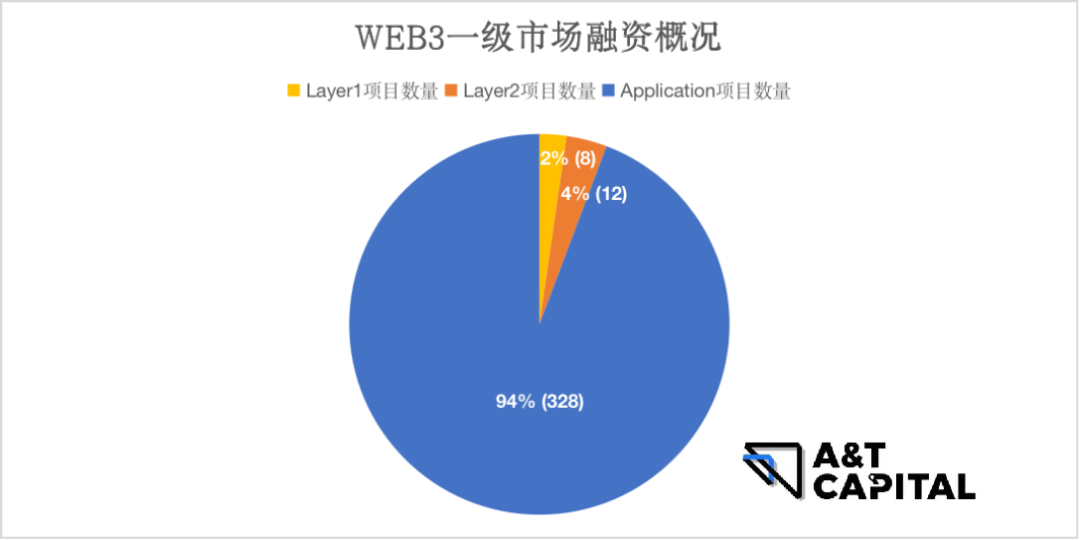

01 暗号化されたプライマリーマーケットファイナンスの概要

上記統計データを基に、2022.5.1~2022.8.13アプリケーション層は Web3 業界資本によって最も支持されています、最も多くの投資が行われたプロジェクトが現れました。資金の 87% がアプリケーション層に流入し、融資プロジェクトの 94% もアプリケーション層でした。

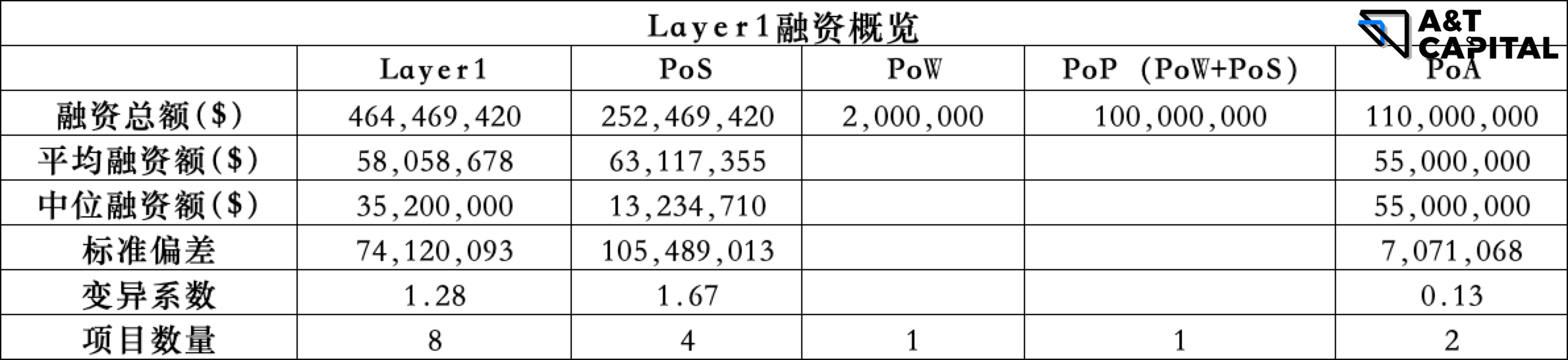

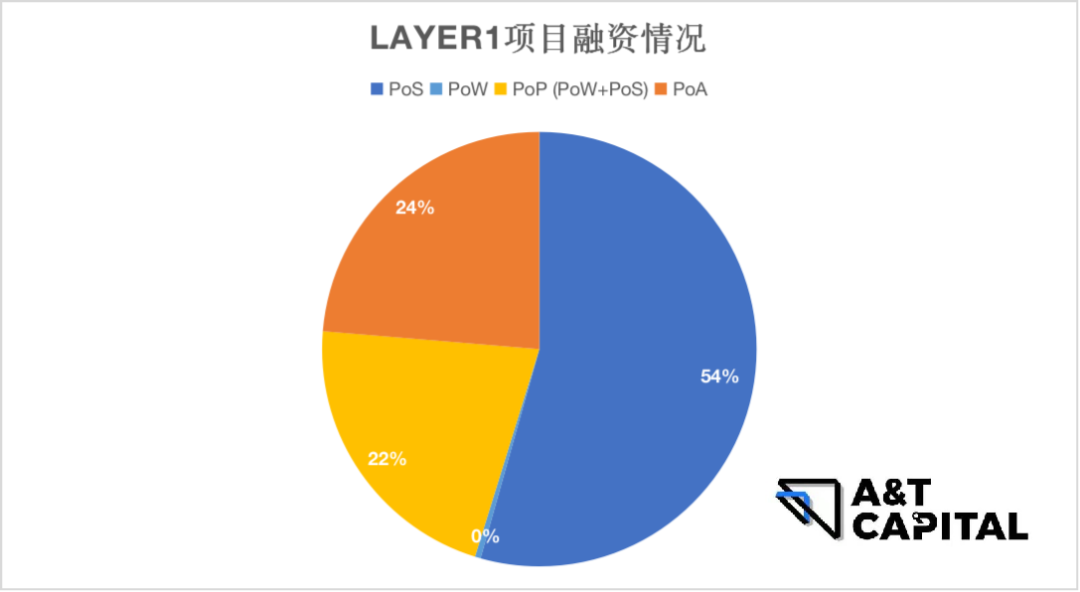

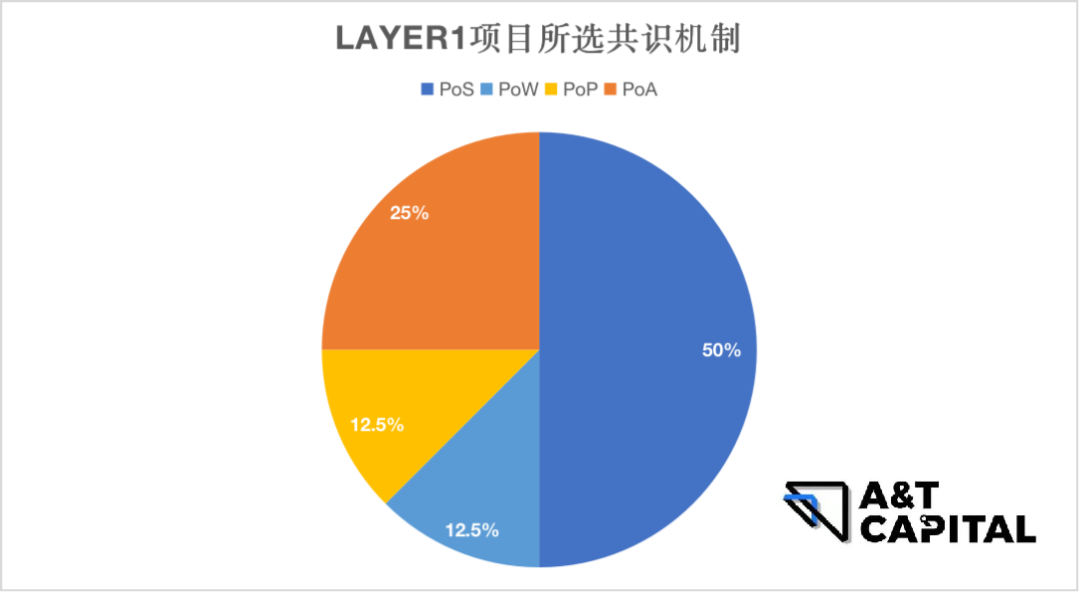

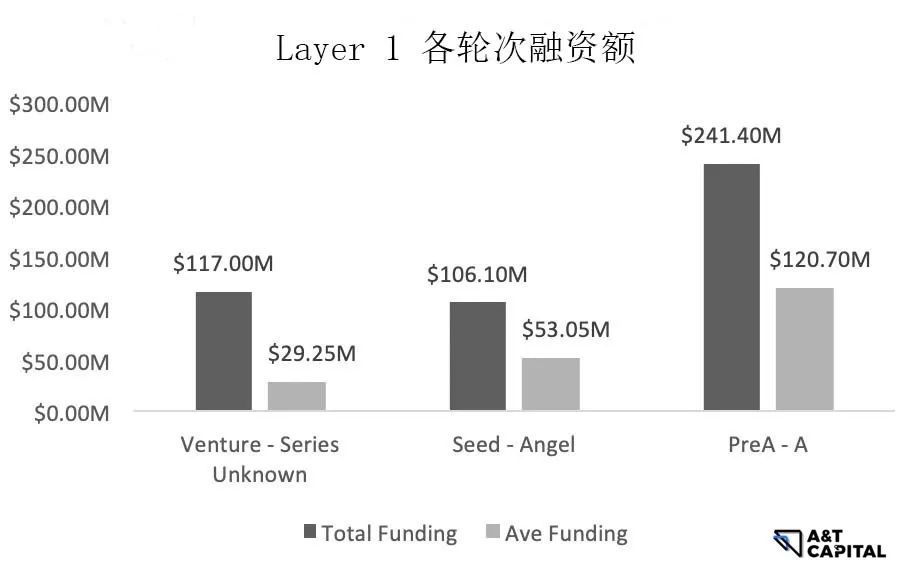

1.1 Layer 1

PoW の割合は非常に小さく、融資額も融資総額の 1% 未満であり、PoW には多くの問題(過剰なエネルギー消費、大規模な使用シナリオでの非効率、高コスト)があることがわかります。これは、採掘業界に資本集中の特徴をもたらし、集中化の傾向を生み出しました)、そのため資本は PoW 以外のモデルを好みます。

PoS は、レイヤー 1 で資金調達パフォーマンスが最も優れたトラックで、総額の約 50% を占め、明らかに他のカテゴリを上回っています。資金調達状況を見ると、市場は特に PoS Layer1 に対して楽観的です。 PoW と比較して、PoS はエネルギー消費が低く、スケーラビリティとトランザクション スループットが高くなります。

PoP(PoWとPoSの混合モード):融資獲得額が全体の22%を占める

。 PoS は完璧なソリューションではありません。ハイブリッド メカニズムは PoW と PoS の利点を組み合わせたものです

。回避 1. 集中化 2. セキュリティ リスク 3. MEV リスク 4. PoS プロトコルによって引き起こされる DoS リスク

。 PoW の高エネルギー消費と低パフォーマンスを回避する

PoAによる融資額は約25%を占める。パターンにより、セキュリティを犠牲にすることなく速度と高いパフォーマンスを保証できます。従来のブロックチェーンの動作方法とは異なりますが、プライベート ブロックチェーン アプリケーションに適した新しいブロックチェーン ソリューションを提供します

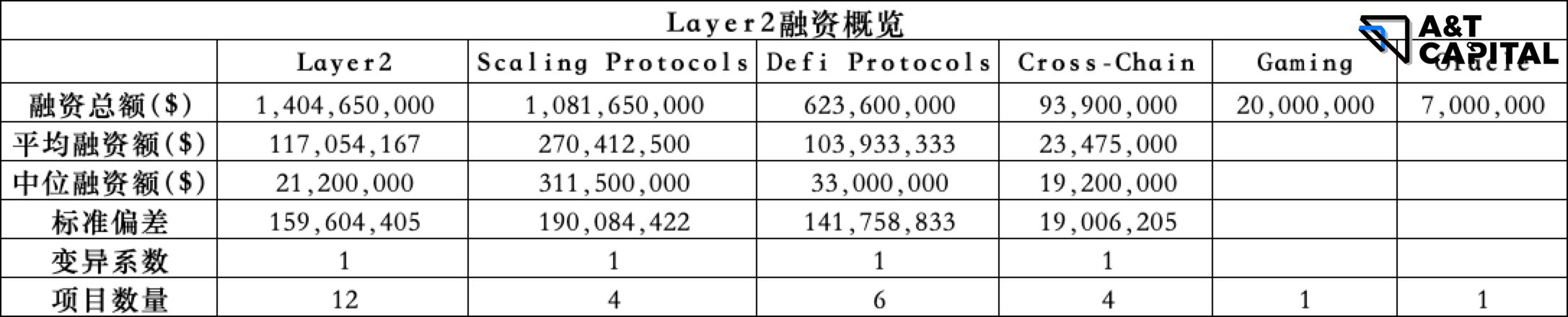

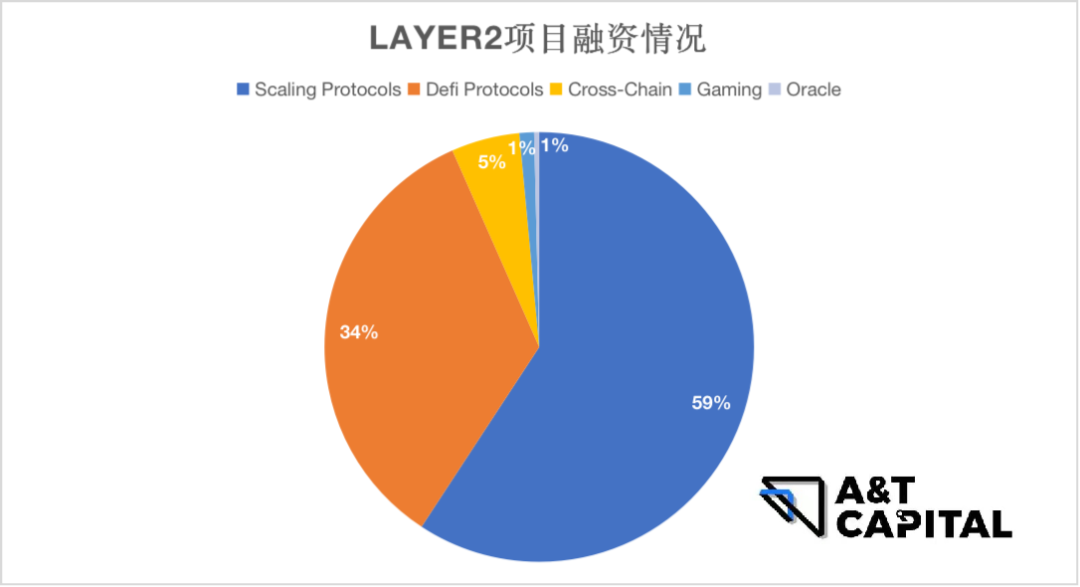

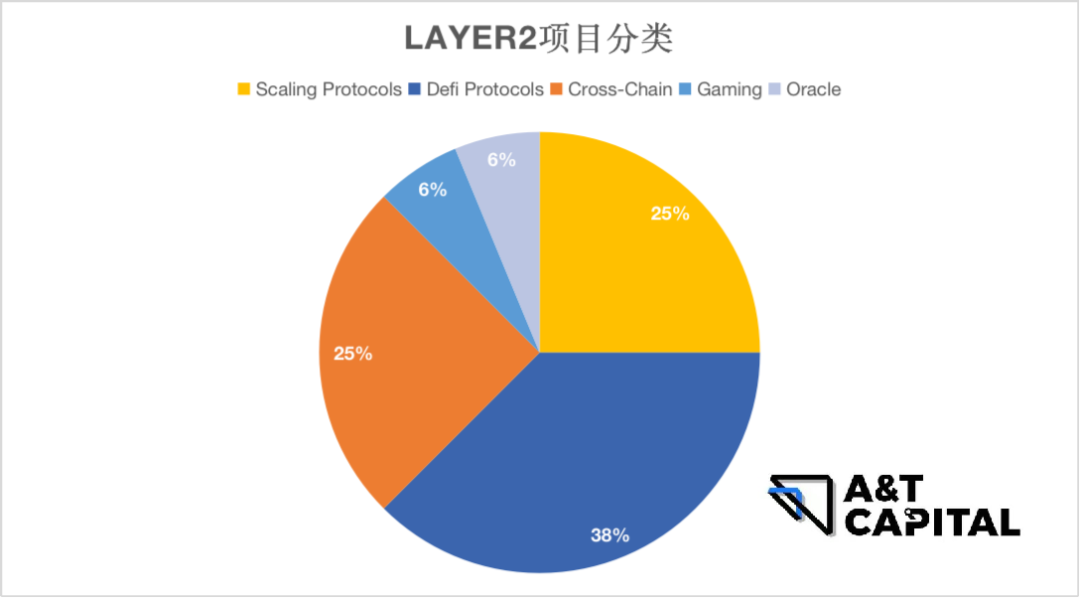

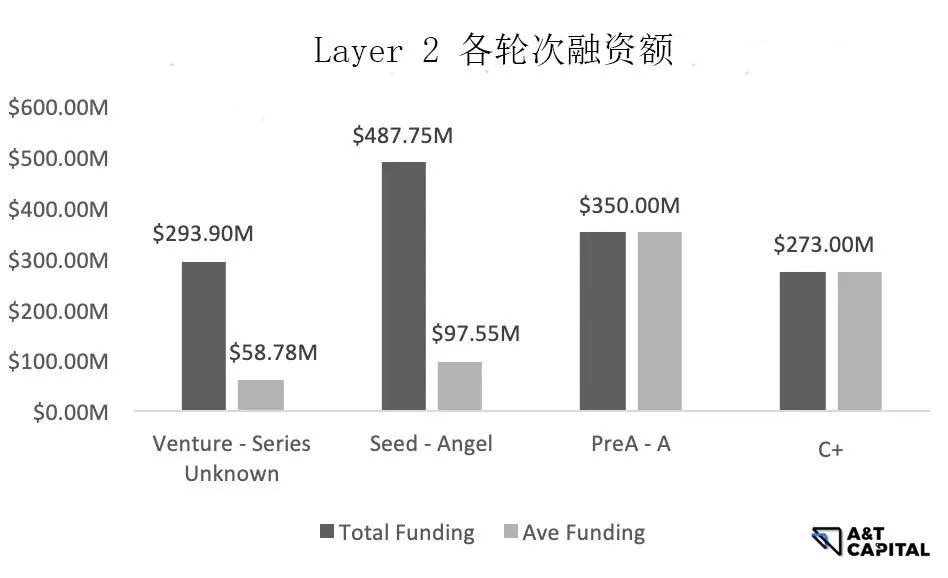

1.2 Layer 2

一般的に、スケーリング プロトコルと DeFi プロトコルの方が資金調達パフォーマンスが優れています。

Scaling Protocols

。スケーリングプロトコル: 投資機関はスケーリングプロトコルの全体的な軌道への賭けを増やしています。

。ガス料金、TPS、遅延の増加により、拡張ソリューションに対する市場の需要が高まっています

Defi Protocols

。Defi Protocols トラック全体の注目度は高い (34%)

。プロジェクトの66%はクロスチェーン契約(DEXクロスチェーンアグリゲーション契約)の方向にあるが、資金調達額の面では目立った実績はなく、資金調達総額の11.5%に過ぎない。

。 Defiプロトコルのうち、インフラ融資が56%、ステーブルコイン貸付契約融資が32%を占めた

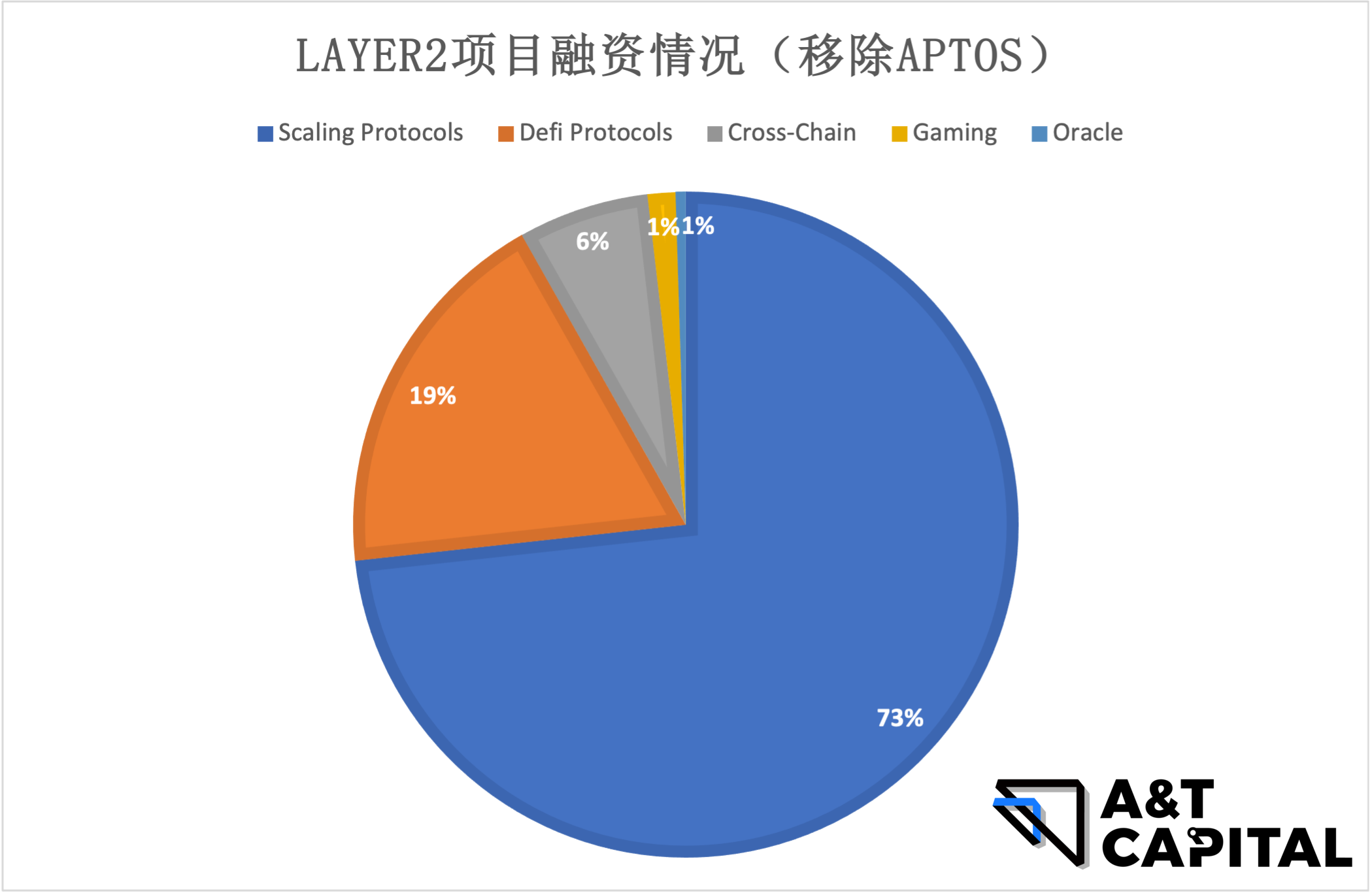

。 Aptos は業界アルファ版であり、外れ値とみなされます。 DefiプロトコルからAptosが削除されたことにより、Defiプロトコルの資金調達額に占める割合は19%に減少しており、Defiトラックへの注目は冷却傾向にあることが分かりますが、それに比べてScaling Protocolsトラックの割合は最高水準に達しています。圧倒的多数 (73%) が市場で最も人気のある傾向です。

Oracle

ゲーム

ゲーム

DeFiなどの他のトラックと比較して、GameFiはトランザクション速度とガス料金に関してより高い要件を持っています。一般的なレイヤー 2 は潜在的な拡張ソリューションを提供しますが、GameFi 用に特別に構築されたプロトコルがこの調査でカバーされるプロジェクトの物語に登場しました。これは、GameFi タイプのアプリケーションには、一般的なレイヤー 2 では完全には解決できない特定の要件があることを示している可能性があり、この方向性はさらに研究する価値があります。

1.3 アプリケーション

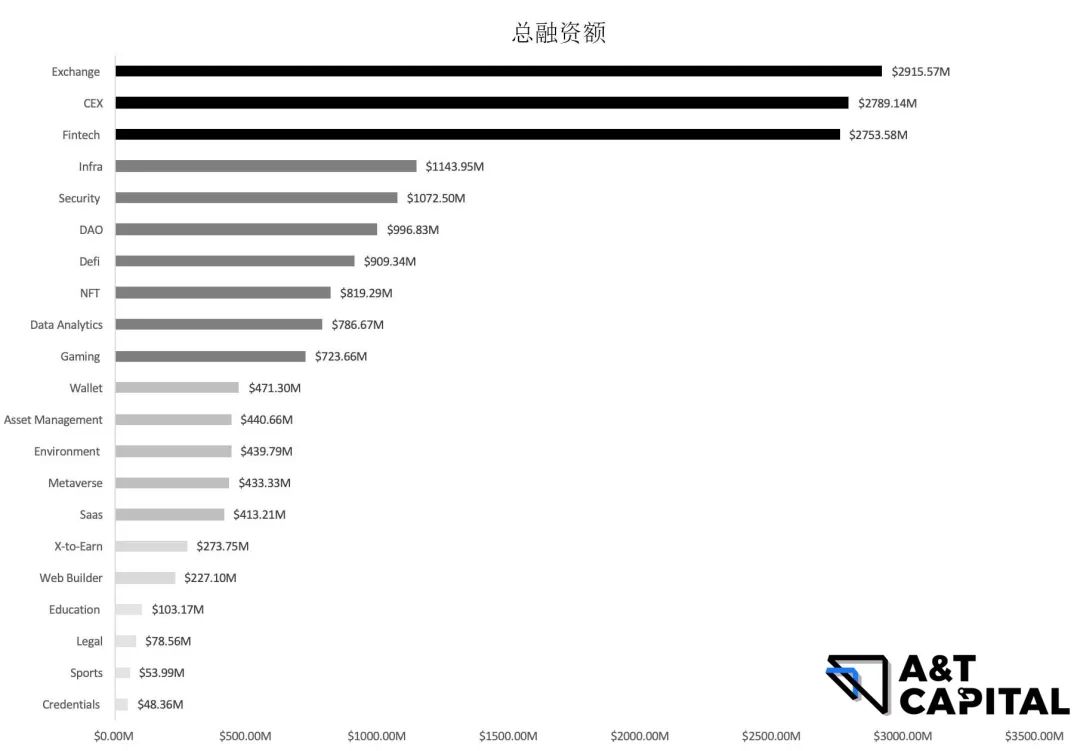

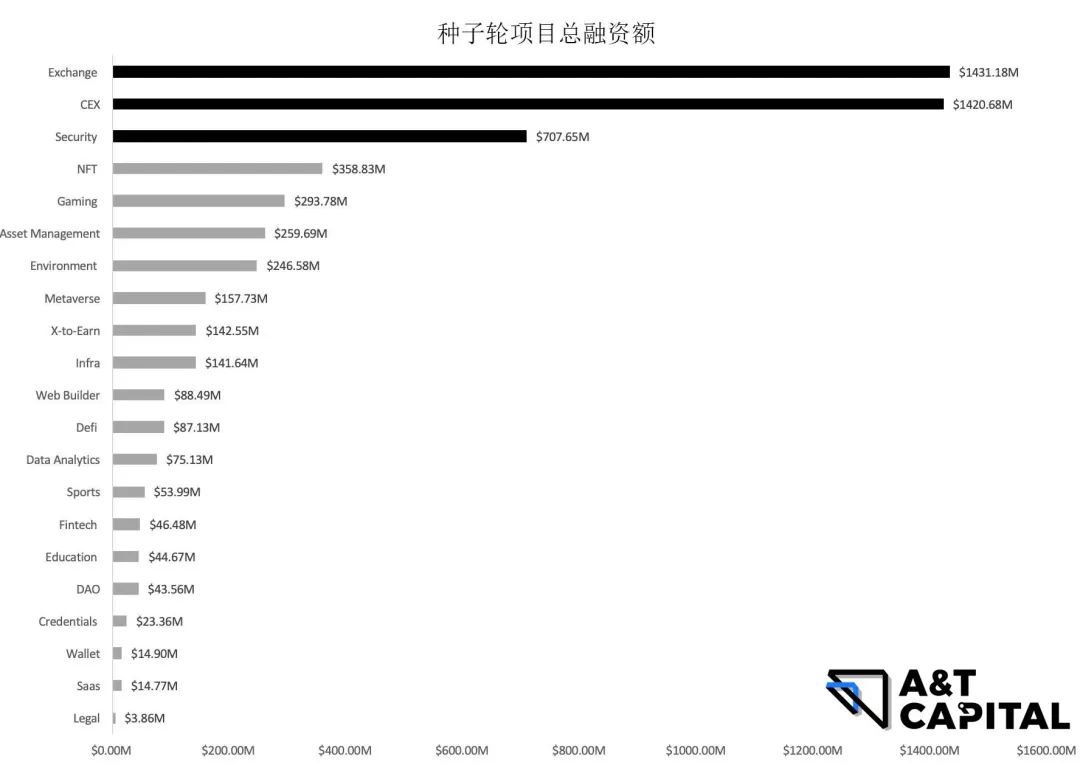

上の図からわかるように、融資対象のうち取引所と金融テクノロジーが47%を占め、残りは6%未満だった。、分布は比較的均一です。

メガトレンド(全体)

資金調達額のトップ 3 カテゴリー: 取引所、集中型取引所、金融テクノロジー。

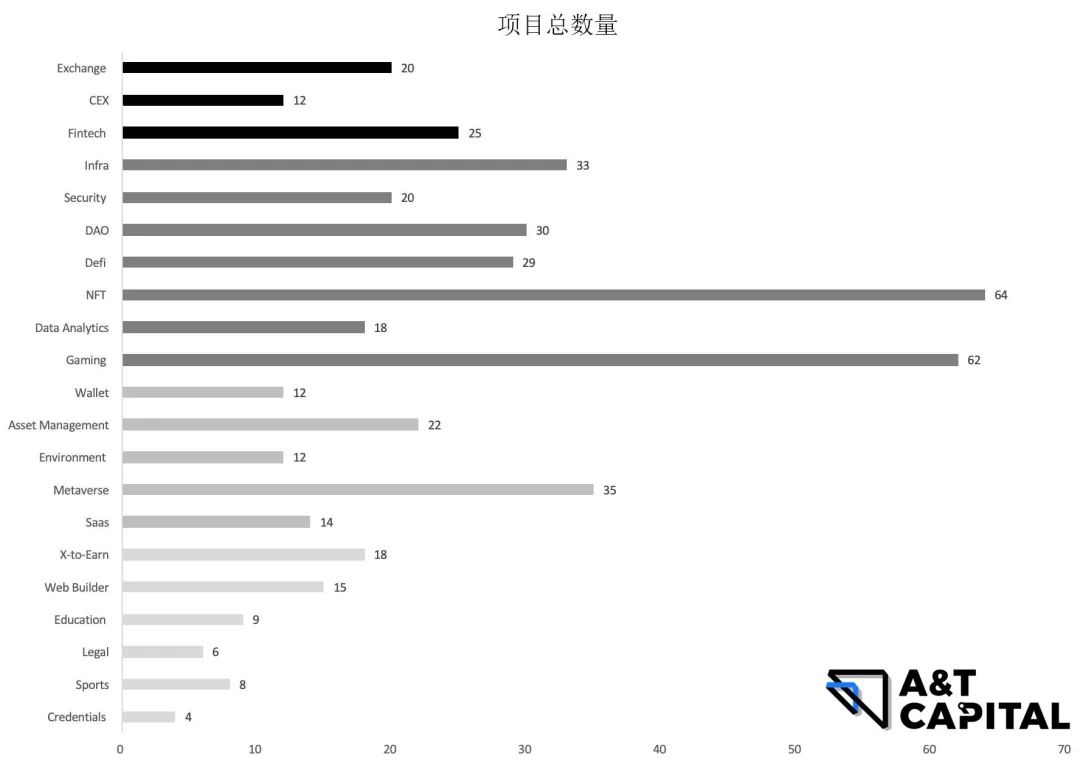

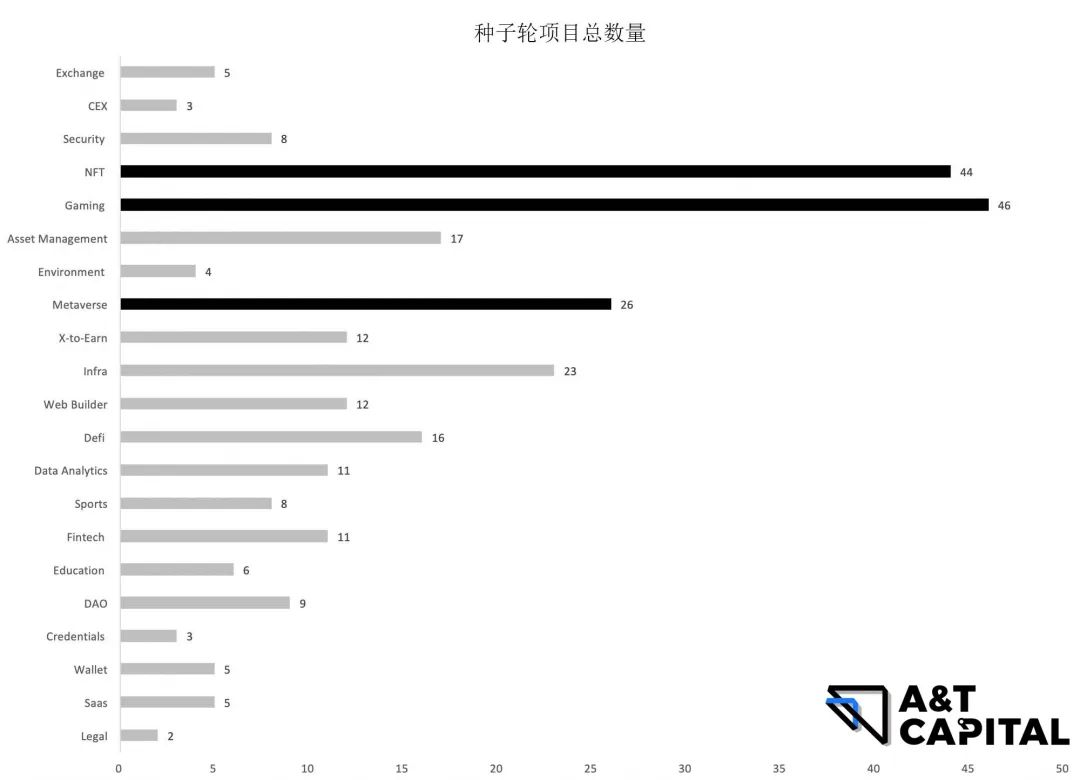

資金調達プロジェクトの数による上位 3 つのカテゴリ: NFT、ゲーム、メタバース。

新しいトレンド(プレシードラウンド~プレAラウンド)

この図から、シードラウンド資金調達プロジェクトのトップ 3 カテゴリはゲーム、NFT、メタバースであることがわかります。シードラウンドの資金調達額の上位 3 つのカテゴリー: 取引所、集中型取引所、セキュリティ。

1.4 概要

レイヤ 1 - PoS とハイブリッド チェーンが主要なトレンドです、ハイブリッド チェーンへの注目がますます高まっていることがわかります。これは、誰もが PoS の潜在的なセキュリティ問題に注目し、セキュリティと効率のバランスを取るソリューションを探していることを間接的に証明しています。

レイヤ 2 - 一般的なスケーリング プロトコルが主なトレンドです、新しい方向性には、業界向けのレイヤー 2 チェーンが含まれています。

アプリケーション - 主要なトレンドと新しいトレンドの両方が、短期的に二次市場で流通する可能性のあるプロジェクトに焦点を当てており、新たな主要な方向性はセキュリティです。

02 アルファトレンドとベータトレンド

2-1 Alpha

まずアルファを定義します。

アルファ市場は、取引主導型の資金調達を特徴としています。アルファ特性を持つプロジェクトは、同じレイヤーのカテゴリー内の他のプロジェクトより明らかに優れている必要があります。この記事で探しているアルファ プロジェクトは、資金調達総額がそのトラックの平均資金調達額の 2 倍以上である必要があるという要件を満たす必要があります。

2-1.1 Layer1

図に示すように、Layer1 にはアルファが見られません。

2-1.2 Layer2

図に示すように、アルファはLayer2のSeed-Angelステージに存在します, Polygon は現段階ではアルファ プロジェクトです。 PreA-A、BC、C+ などのその他のものにはアルファがありません。

2-1.3 アプリケーション層

Seed-Angel

PreA-A

B-C & C+

2-2 Beta

ベータ版を定義します。

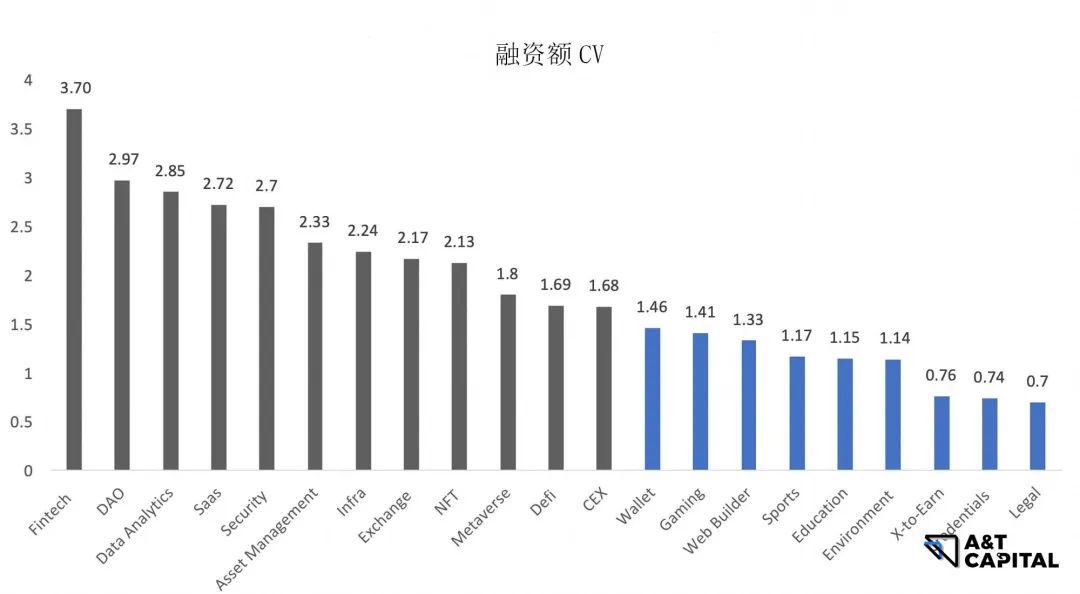

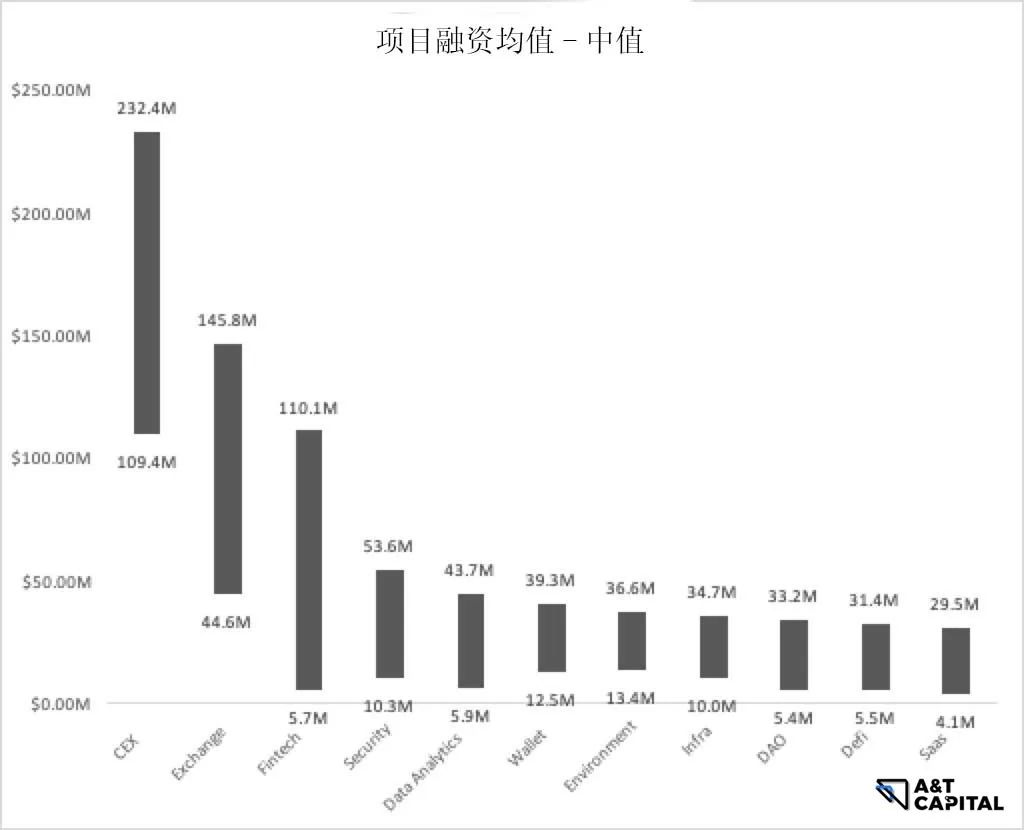

ベータ市場の特徴は市場主導型の資金調達です。ベータは、市場が業界/テクノロジー カテゴリ全体に対して楽観的であるかどうかを測定します。ベータ属性による資金調達の追跡は一般的に良好です。統計的分散係数(変動係数)が低いほど、トラック融資の分散も低くなり、市場のベータ属性を反映します。さらに、平均と中央値の差をクロスコントラスト検証に使用します。 CV が低く、平均と中央値の差が小さい市場は、よりベータ特性が高くなります。 CV < 1.5 および log(平均)/log(中央値) < 1.05 を使用して判断します。

2-2-1. Layer 1 & Layer 2

全体の数は統計的に有意とするには小さすぎます。一般に、レイヤー 1 とレイヤー 2 は融資額が高く、ホット トラックに属します。プロジェクトの技術的な流れによると、融資額はそれほど変わりません。

2-2-2. Application

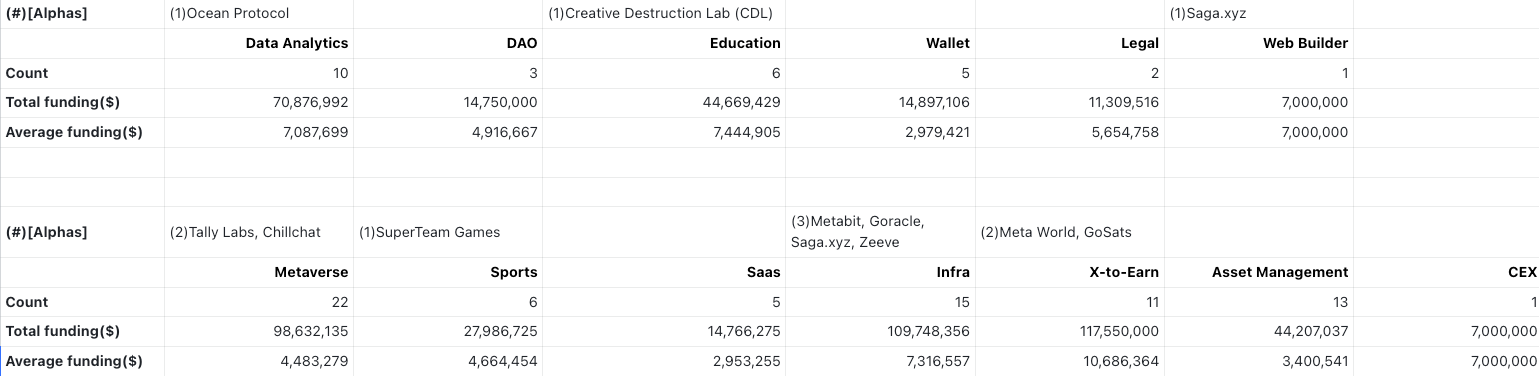

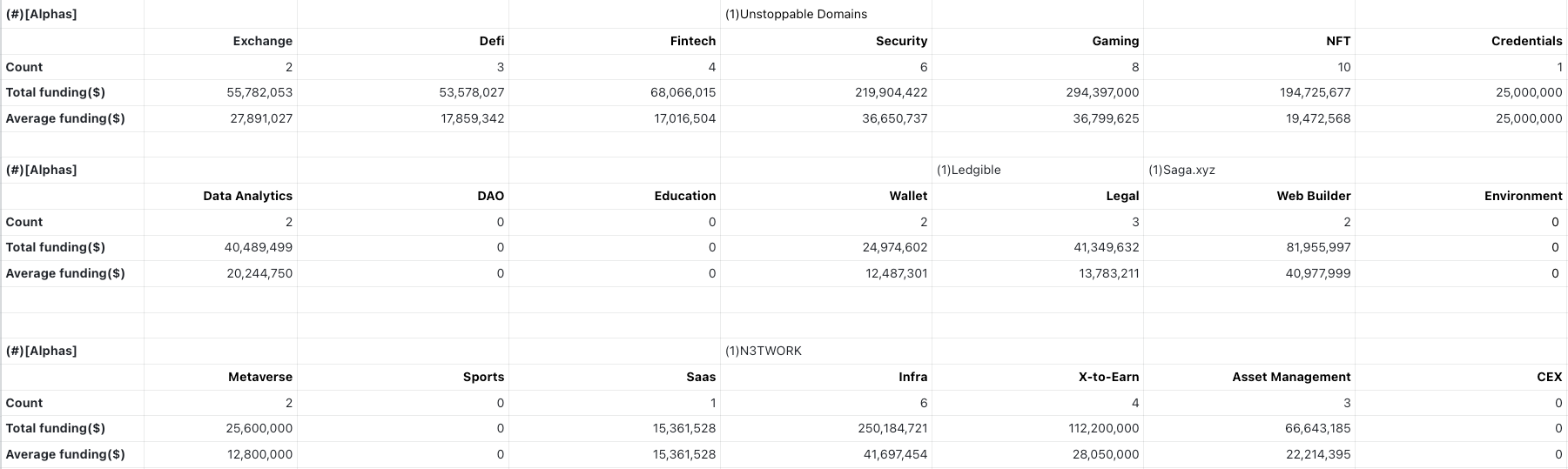

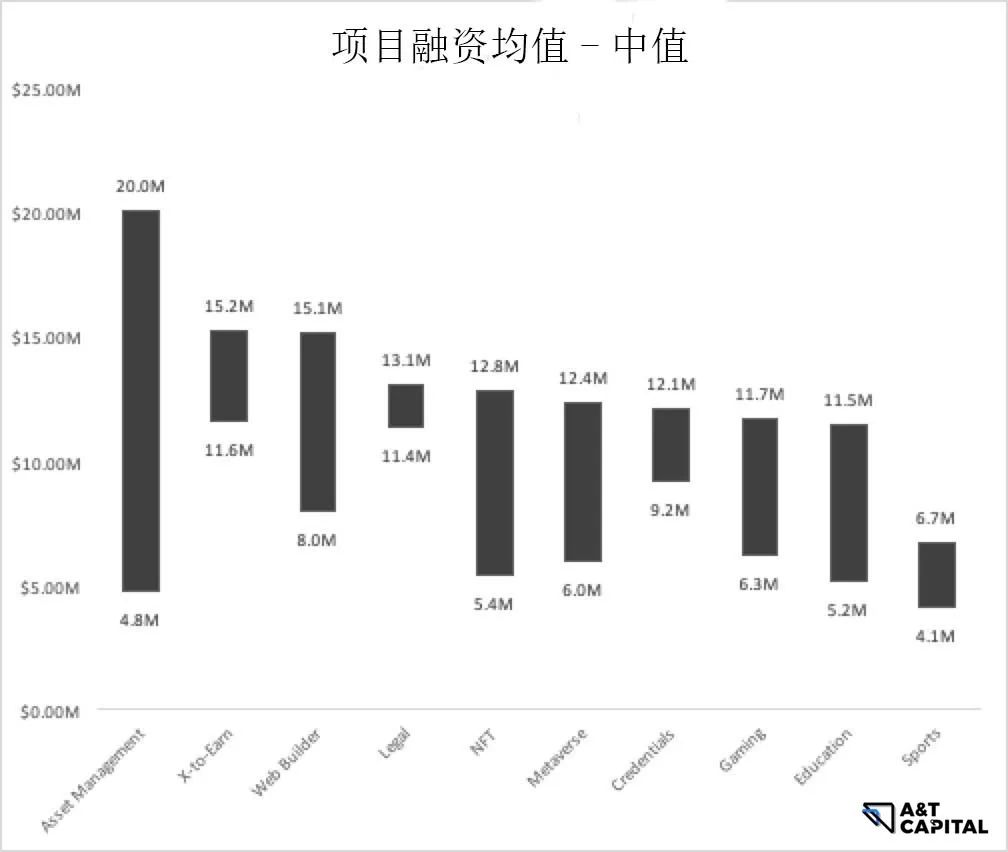

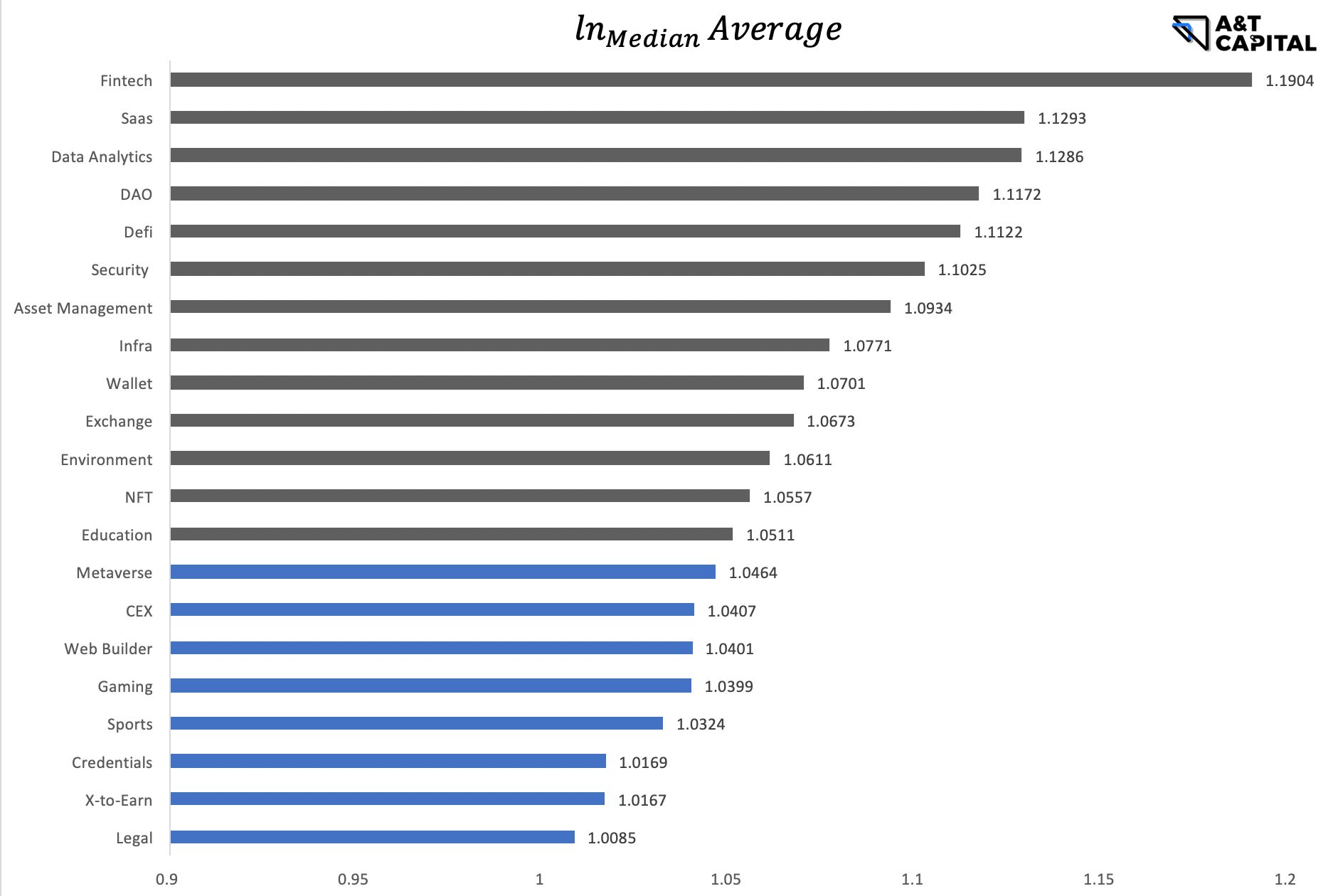

上の図からわかるように、CV1.5 以下の低分散の観点から、ベータ市場はウォレット、ゲーム、Web ビルダー、スポーツ、教育、環境、X-to-Earn、資格情報、法務として大まかに定義できます。 。ただし、1四半期のデータ量がCVの信頼性に影響するため、ここでは以下のようにAVE-MEDIANを用いて相互検証を行います。

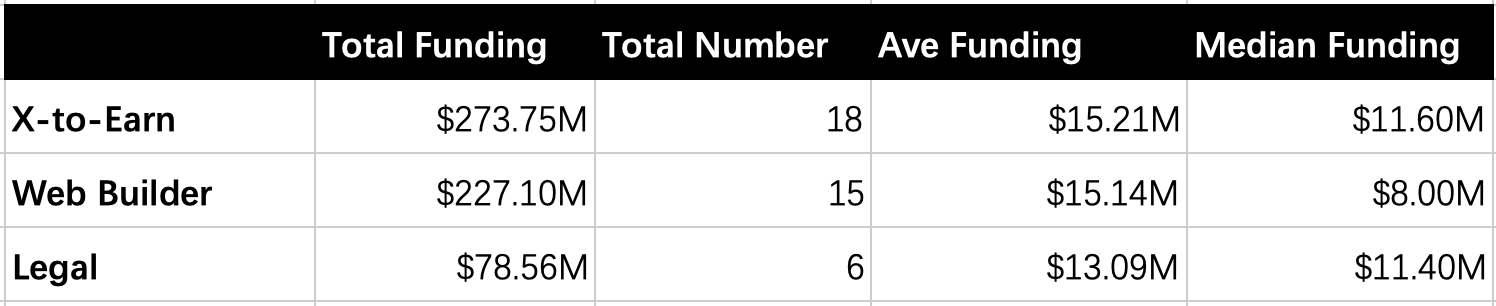

上の図からわかるように、X-to-earn、Web Builder、Legal は検証済みベータ版です。具体的な資金調達データは以下の通りです。

2-2-3. まとめ

アプリケーション層では、2 つのベータ計算方法の比較により、X-to-earn、Web Builder、および Legal がベータ属性を持つと結論付けられます。

03 いくつかの主要機関の主な好み

3.1 Digital Currency Group

DCGは合計10のプロジェクトに投資しました。ステージに優先はなく、シードからシリーズFまでのレイアウトがあります。 DCGが投資したレイヤー2プロジェクトはポリゴンで、他の9つのプロジェクトはアプリケーションです。投資された 9 つのアプリケーションの中で、優先度は高いものから低いものまで次のようになります。

ウォレット、これには取引所に組み込まれたウォレットも含まれます

セキュリティ (コード監査、セキュリティ検出を含む)

副題

3.2 A16Z Crypto

A16z crypto は 2 つのアプリケーション プロジェクトを開始しましたが、どちらもシード ラウンドです。どちらのプロジェクトもプラットフォーム プロジェクトです。

クリエイタープラットフォームがクリエイターを集め、オリジナル作品のNFT化を支援

NFT誓約プラットフォームにより、敷居が高いnftのために一部のゲームをプレイできないすべてのプレイヤーが、このnft貸付プラットフォームを通じてこれらのゲームに正常にアクセスでき、プラットフォームがすべての支払いを完了した後、最終的にこれらのNFTの所有権を得ることができます。

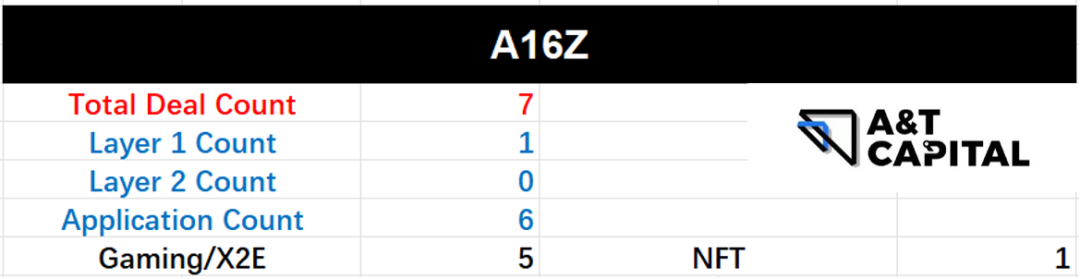

3.3 A16Z

A16Z は、レイヤー 1 プロジェクト (Aptos) 1 つとアプリケーション プロジェクト 6 つを含む、合計 7 枚のショットを撮影しました。

投資された 6 つのアプリケーションのうち、ラウンドにはシードの 2 ラウンドとシリーズ A の 4 ラウンドが含まれており、方向性は次のとおりです。

5 ゲーム/x 獲得可能

1 個の NFT アイテム

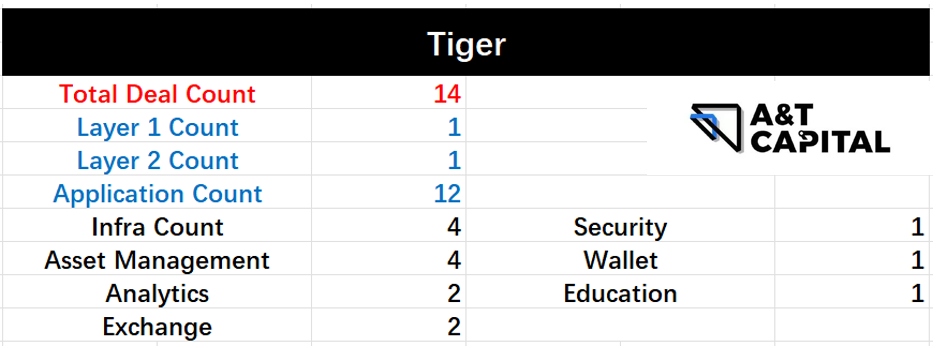

3.4 Tiger

タイガーは、レイヤー 1 を 1 つ、レイヤー 2 を 1 つ、アプリケーションを 12 回、合計 14 ショットを撮りました。レイヤー 1 のアイテムは Aptos、レイヤー 2 のアイテムはポリゴンです。投資ステージに関しては、シードからシリーズ D まで 14 のプロジェクトが販売されており、明らかなステージの優先順位はありません。

投資された 12 個のアプリケーションの中で、優先度は高いものから低いものまで次のようになります。

ステーキング サービス、DID、展開プラットフォームを含む 4 つのインフラ プロジェクト

4 資産管理

2 つの分析と 2 つの交換

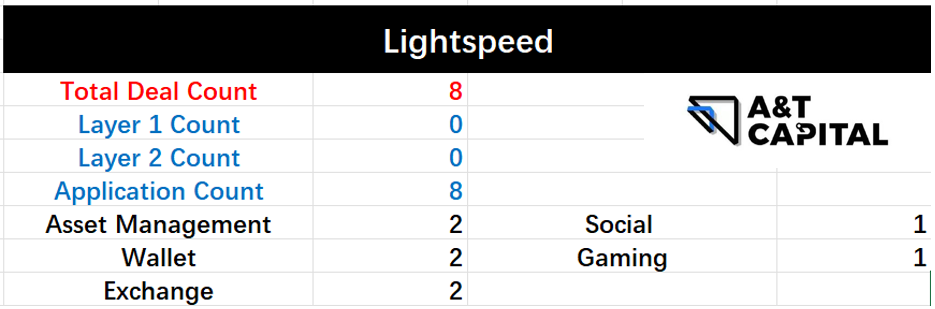

3.5 Lightspeed

Lightspeed は合計 7 ショットを行い、7 ショットの投資時間はアプリケーションでした。投資ステージに関してはシードからシリーズDまで販売があり、ステージの優先はありません。

投資された 7 つのアプリケーションの中で、優先度は高いものから低いものまで次のようになります。

2 資産管理

財布2つ

2交換

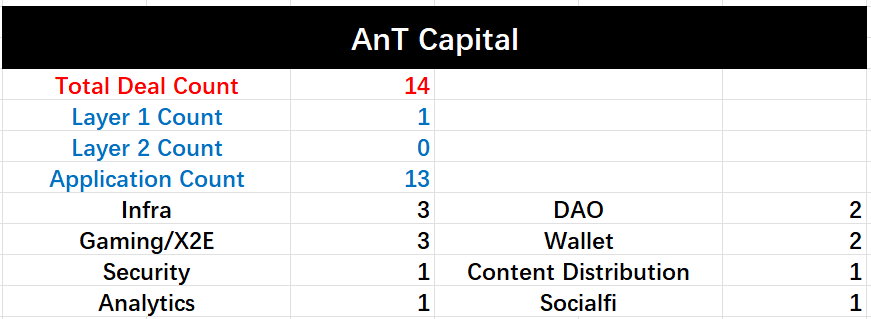

3.6 A&T Capital

A&T Capital は、Layer1 - Mysten Labs 1 件を含む、合計 14 件のプロジェクトを販売しました。投資ラウンドに関しては、7 つのシードラウンドと 2 つの A ラウンドを含む初期段階が明らかに好まれています。

投資された 13 のアプリケーションには次のものが含まれます。

3つのインフラストラクチャ

3 ゲーム/x2e

財布2つ

2 DAO ツール

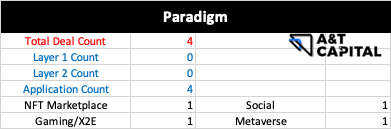

3.7 Paradigm

パラダイムは合計 4 件の投資を行いましたが、すべてアプリケーションでした。投資ラウンドに関しては、4ショットすべてがシードラウンドです。投資された 4 つのアプリケーションには、nft マーケットプレイス、ゲーミング/x2e、ソーシャル、メタバースが含まれます。

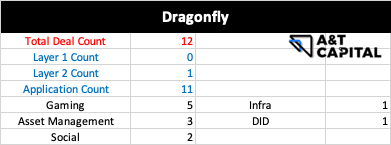

3.8 Dragonfly

Dragonfly はレイヤー 2 のクロスチェーンブリッジを含む合計 12 枚のショットを撮り、残りの 11 枚はアプリケーションでした。投資ラウンドでは、初期のシードラウンドと成長ステージに主に焦点を当てます。投資された 12 個のアプリケーションの中で、優先度は高いものから低いものまで次のようになります。

5試合

3 資産管理

2 ソーシャル

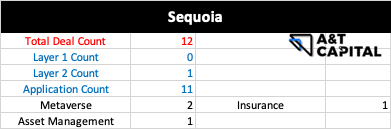

3.9 Sequoia

Sequoia は、レイヤー 2 - スタークウェア 1 枚を含む合計 5 枚のショットを撮り、残りの 4 枚はアプリケーションでした。投資ラウンドに関しては、ICO ラウンドプロジェクトを含む後期段階を好む傾向が明らかです。投資された 4 つのアプリケーションには次のものが含まれます。

2 メタバース

1 資産管理

要約する

要約する

から

から投資段階から

から投資動向見てください、レイヤー 1 は PoS によって支配され、ハイブリッド チェーンの注目が大幅に増加しています。レイヤー 2 は一般的なスケーリングによって支配され、業界固有のチェーンの注目が増加しています。アプリケーション レイヤーはゲームと NFT によって支配されており、安全トラックへの注目は明らかに高まっています。