2020年、退廃的な主流市場のパフォーマンスが低迷し、DeFiが台頭しましたが、その中でUniswap V2は恒常的な製品の自動マーケットメーカーAMMによりDEX分野のリーダーとなり、暗号化業界の新たなウェルスコードとなりました。

過去 1 年間、Uniswap V2 は分散型取引所の記録を更新し続け、ロックアップ量と取引量は継続的に最高値を更新しました。現在、Uniwap V3 バージョンが正式にリリースされましたが、これが DeFi ブームの新たなラウンドを活用する鍵となるでしょうか?

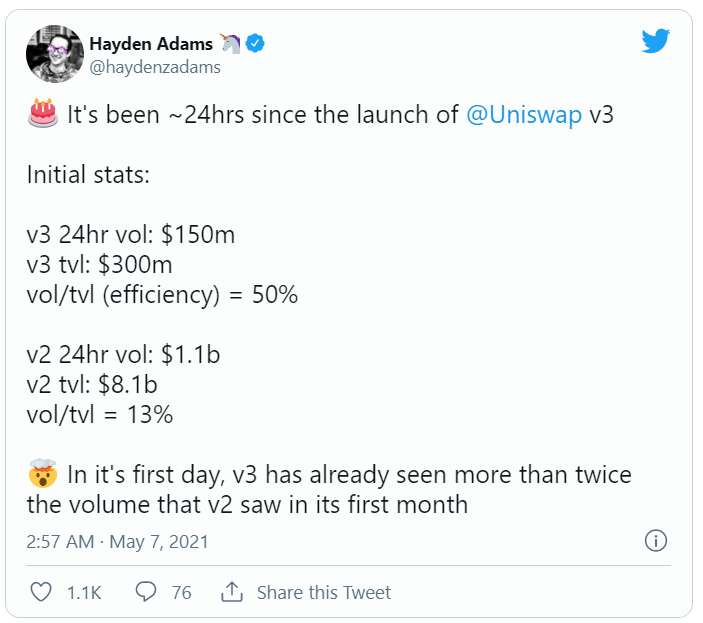

Uniswap V3の立ち上げ初日後、Uniswap創設者のヘイデン・アダムス氏は、24時間の取引高が最初の1カ月でV2の2倍以上になったとツイートした。

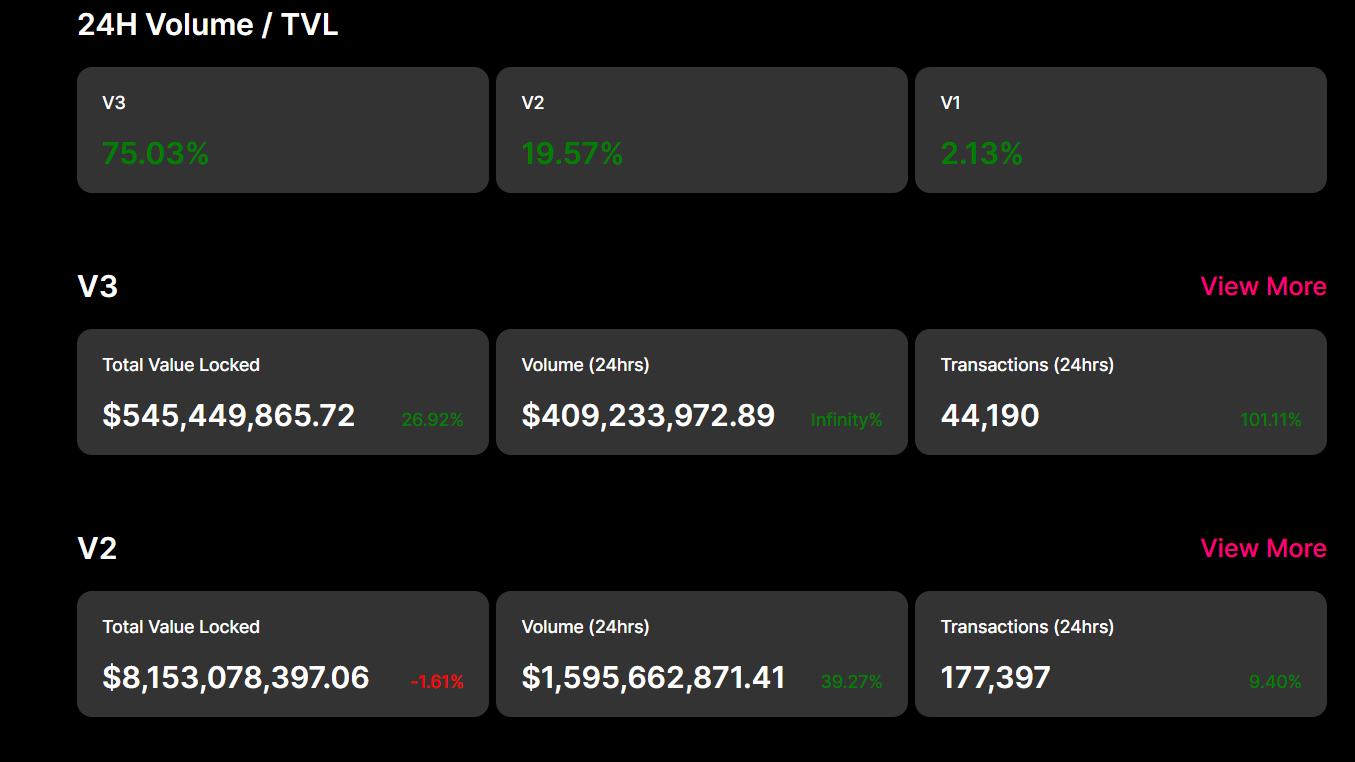

Benz Financeの取材時点で、Uniswapのロックアップ総額は5億米ドル(5億4,625万米ドル)を超え、24時間の取引高は4億940万米ドルに達している。さらに、Uniswap Infoの公式データによると、Uniswap V3の24時間取引量とロックアップ量の比率は75.03%に達し、V2の19.57%を大きく上回りました。

Uniswap V3 の現在のロックアップ量と取引データから判断すると、新バージョンの中核となる施策である「集中流動性」がより効果を発揮しており、資本効率の向上により取引執行が強化されています。今後長い間、Uniswap が DEX のトップの座にしっかりと座ることは予想されます。ちょっと聞いてほしいのですが、これは新たな DeFi ブームを引き起こすのでしょうか?

2020年のDeFiブーム

2020年のDeFiの発展を振り返ると、アクティブなウォレットの数は58,000から200,000に増加し、取引量は210億米ドルから2,700億米ドルに増加し、イーサリアムDeFiエコシステムのロックイン総額は500億米ドルに達しました。過去最高の130億ドル。

DeFiブームの理由は「流動性マイニング」と「イールド・ファーミング」です。

世界の繁栄はすべてリライのために。市場が低迷し、世界経済の発展が鈍化しているとき、流動性マイニングプロジェクトは「流動性を獲得するトークン収入の提供」を通じて大量の資金流入を集めてきました。現時点で、DeFi市場は雑草が生い茂るほどに成長しており、コード監査なし、ハッカー攻撃、頻繁なセキュリティ問題など多くの問題を抱え、DeFiはカジノと化しています。

この短期的な人気の波の中で、YAM デビューのピーク時の 48 時間の暴落により、ますます多くの人々が合理性を取り戻し、DeFi 人気の背後にある分散型金融の透明性と安全性により、人々はアップグレードの可能性を認識するようになりました。そして将来のセックスにおける金融産業の発展。

分散型取引所 (DEX)、分散型融資、ステーブル コイン、決済など、さまざまな種類の分散型金融アプリケーションが健全な開発軌道に入り始めています。

その中で、DEX は DeFi エコシステムの重要な部分として、継続的なイノベーションを通じて DeFi ブームの新たなラウンドに向けてエネルギーを蓄積しています。

DEXの生態パターン

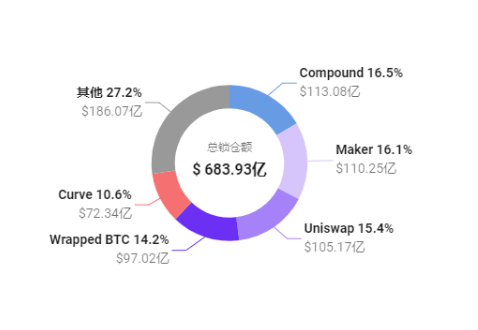

QKL123データによると、DeFiのロックアップ総額は683億9,300万米ドルで、そのうち融資プラットフォームのCompoundとMakerがロックアップ総額のそれぞれ16.5%と16.1%を占め、DEXプラットフォームのUniswapとUniswapは16.1%を占めている。曲線は、それぞれ総ロックアップ容積の 15.4% と 10.6% を占めます。

DeFiエコシステムの継続的な発展と市場の需要に基づくビジネスセクターの継続的な拡大により、DEXは、低い資本効率、一時的な損失、高いスリッページ、高リスクなど、ユーザーのより具体的なニーズを満たすことができないというジレンマに直面しています。手数料と不十分なインセンティブが、いくつかの革新的な形式の DEX の誕生を促しました。

-Bancor

Bancor は最も初期の AMM 提案者です。その V1 バージョンは Uniswap V1 に似ています。トランザクションを実行するための交換媒体としてプラットフォーム BNT トークンを使用する必要があります。 Bancor V2 は、弾力的な供給モデルを使用して一方的な資産を抵当にし、両面流動性預金の要件を削除し、固定流動性準備金を使用し、オラクルを通じて AMM プールの重みを動的に調整し、内部および外部市場価格の統一を維持します。流動性プロバイダーが完全な非永久損失保護で収入を得られるようにするための資金プール。さらに、Bancor はユーザーに流動性保険を提供しており、ユーザーは流動性のメリットを享受できるだけでなく、一時的な損失に対する補償も享受できます。

-Curve

Curve は、定和関数と定積関数を組み合わせたハイブリッド AMM で、比較的安定した資産のスリッページを最小限に抑えます。 Curve の資産交換は、sUSD や sETH などのトークン化された資産のパッケージ版を通じて行われます。 Synthetix の住宅ローン総合資産モデルを通じて、2 つの取引所間にスリッページはなく、パッケージ版トークンとターゲット トークンの交換は Curve 独自の AMM モデルに基づいて完了します。

-SushiSwap

基本的には Uniswap のコア設計を引き継いでおり、Uniswap の AMM の徹底的な探求とは異なり、SushiSwap の開発方向は多様な金融プラットフォームに発展することです。これには、取引、融資、オプション、先物、単一財務、トークン発行プラットフォーム、NFT 発行プラットフォーム、その他の金融商品ラインが共同で推進される予定です。同時に、Onsen に基づくインセンティブ政策は、SushiSwap が長期的なプラスの流動性を獲得するのに役立ちます。

-PancakeSwap

PancakeSwap は、Binance Smart Chain BSC に基づく分散型取引プラットフォームです。 Uniswap、Bancor、Curve、ShshiSwap と比較して、PancakeSwap ユーザーは BSC でより低いガス料金と高い効率を享受できます。さらに、PancakeSwap には完全な流動性インセンティブ ポリシーがあり、プラットフォームのネイティブ トークンのデフレ メカニズムを通じて流動性プロバイダーの熱意を維持し、それによって十分な AMM の深さを確保します。さらに、PancakeSwap の多様な製品エコロジーにより、ユーザーの高い注目と参加を得ることができました。

Uniswap V3の多様な財務動向

DEX の主要プロジェクトとして、Uniswap V3 の立ち上げは間違いなく DEX 分野全体の生態学的発展に大きな影響を与えるでしょう。

前述したように、Uniswap V3 の最大のイノベーションは、低資本効率の問題を解決するための中核戦略である「集中流動性」であり、その具体的な特徴は次のとおりです。

- 粒度制御の向上により、流動性プロバイダーは最も頻繁に取引される範囲に資金を展開し、資本利用率を向上させ、取引のスリッページを削減し、最大限のメリットを得ることができます。

粒度の制御はトランザクションの複雑さの増加を意味し、必然的にガス料金の増加につながります。

V3 バージョンのリリース後、多くの人が V3 の運用コストの高さに不満を抱きました。 CPlusPlusの開発者はRedditで「Uniswap V3で約束されたガス料金の削減は失敗した。Uniswap V3のメインネットワークでのトランザクション処理コストはV2よりもはるかに高く、平均消費コストはV2より102%高い」と述べた。 V2のものです。」

ネットワーク全体が Uniswap V3 の手数料の高さに不満を抱いているようですが、初日の取引量のパフォーマンスから判断すると、Uniswap V3 の「集中流動性」という革新的な手段は依然として市場の良い反応をもたらしました。

-Uniswap v3 の流動性プロバイダーは、同じプール内に複数の範囲の流動性の組み合わせを設定し、それらを 1 つのオーダーブックに集約できます。たとえば、ETH/DAI プール内の LP は、1,000 ~ 2,000 ドルの価格範囲に 100 ドルを割り当て、1,500 ~ 1,750 ドルの価格範囲にさらに 50 ドルを割り当てることを選択できます。

- 集中した流動性により、より深い取引深度が提供され、Uniswap V3 は 0.02% の最小範囲設定をサポートします。しかし、それに対応して、より多くのガソリンを支払うことになります。

-アクティブ流動性。特定の流動性プールで取引される資産の価格がLPの価格範囲外に変動した場合、LPの流動性は事実上プールから削除され、手数料の獲得が停止されます。これが起こると、LP の流動性は完全に資産の 1 つに移され、最終的には資産の 1 つだけを保有することになります。

アクティブな流動性は、一時的な損失を補うのに役立つ一方で、トレーダーがより柔軟で変更可能な取引戦略を必要とすることも意味し、間違いなく取引に参加するための敷居が高くなります。

Benz Finance の記事執筆時点では、Uniswap V3 ロックアップ量の上位 4 つのプールは、USDC/ETH、UNI/ETH、ETH/USDT、および WBTH/ETN です。

各トランザクション ペアの後に対応するレートが表示されることがわかります。これは、V3 アップグレードのもう 1 つの新機能であるマルチ レートです。

V2 の固定手数料率と比較して、V3 では、LP がさまざまな属性の資産に流動性を追加するときに、それぞれ 0.05%、0.3%、1% の異なる手数料率を選択できます。ステーブルコインなどの低リスク取引ペアはより低いレートを選択でき、非ステーブルコインの高リスク取引ペアはより高いレートを選択できます。V2 の固定レートと比較して、V3 は流動性プロバイダーに高いリスクを提供し、より多くの報酬を提供します。同時に、価格変動が大きい通貨の場合、1% の手数料率でも一時的な損失を削減するという目的を達成できます。

さらに、Uniswap V3 は LP の NFT 化にも参加し、その一元的な流動性、レンジ注文、および弾力的な手数料はすべて NFT でトークン化されます。現在、Uniswap V3のNFTがOpenSeaに上場されています。

Uniswap v2 は「x*y=k」コンスタント マーケット メーカー モデルを中心に展開しており、各ユーザーは「受動的マーケット メイキング戦略」に従う必要があります。これは、ある程度の「一時的な損失」を負担することを意味します。

Uniswap V3 は、NFT の流動性ポジションをトークン化することで、Visor ボールトを通じてユーザーに「かけがえのない流動性」を提供します。ユーザーは、LP NFT に基づいてさまざまな収入報酬の獲得を試みることができます。これには、流動性マイニングから報酬を獲得すること、収入を生み出す資産を獲得するために他者と取引すること、ローン報酬を獲得するために預金をロックすることなどが含まれます。

全体として、Uniswap V3 の中核となる集中流動性は、本質的にカスタマイズされた AMM の革新的な形式であり、より多様な金融サービスとなる傾向があります。

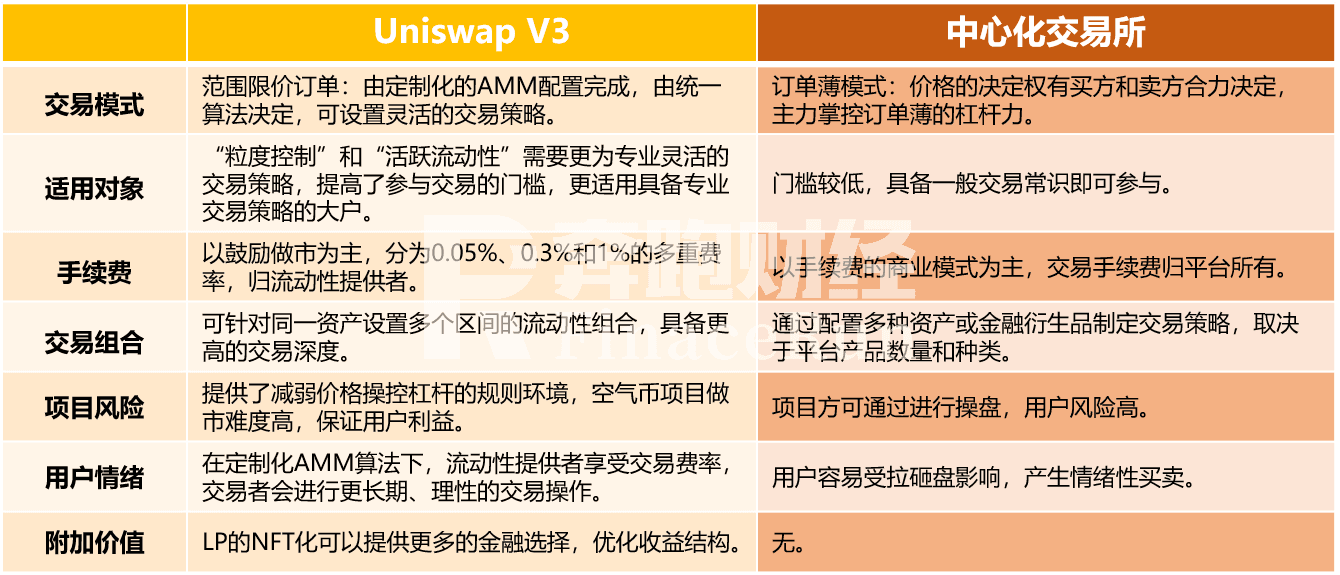

Uniswap V3 VS CEX

Uniswap V3 バージョンの開始は、DEX 分野における破壊的なイノベーションであるだけでなく、従来の集中型取引所にもある程度の影響を与えます。

エピローグ

エピローグ

金融の本質は資金の融資です。 DeFi分散型金融は、中央集権型金融にはないオープン性やセキュリティなどの特徴を持っていますが、金融統合の基本的なニーズから切り離すことはできません。

Uniswap V3がもたらす高い資本稼働率は、現段階でDeFi分野における資本統合の最高のパフォーマンスであると同時に、取引に限定されず、より多様な財務形態をもたらし、DeFiにとって極めて重要です。 DeFi分野の発展への影響。ただし、チェーンに基づく運用は、対応する構成の基礎となる技術的機能と一致する必要があり、トランザクションの混雑、およびガス料金が緊急に解決する必要がある重要な問題となっています。 Uniswap V3 の多くの革新的な機能から、将来の金融開発の可能性がさらに高まることが十分にわかります。Uniswap V3 が次の DeFi ブームを巻き起こす時期は、レイヤー 2 の展開が完了した後であると考えられています。