過去 1 年間の暗号化世界の発展を説明するキーワードを見つけたい場合、DeFi が間違いなく有力な候補となるでしょう。

北京時間4月29日の時点で、イーサリアムチェーンだけでDeFiプロトコルにロックされた資産の総額は870億米ドルを超えた。

DeFi Lego の最も重要なインフラの 1 つとして、ステーブルコインは今回の DeFi 爆発のラウンドで無視できない役割を果たしており、そのトラック自体もこの波の中で急速な発展を遂げています。

USDTやUSDCなどの中央機関によって発行される法定通貨担保のステーブルコインから、DAIなどの契約によって生成される暗号資産超過担保のステーブルコイン、価格調整を達成するために市場の行動に依存しようとするAMPLやFEIなどのアルゴリズムのステーブルコインまで、ステーブルコインの追跡は数回の反復を経てきました。しかし、現段階に関する限り、どの世代の製品にも大小さまざまな問題が依然として残されているように思えます。

現在、USDTやUSDCなどの法定通貨に裏付けされたステーブルコインが最大の市場シェアを占めていますが、このようなステーブルコインは単一の集中機関によって発行されることが多く、避けられない単一点リスクが存在します。また、歴史的事実は、悪用はなかったものの、そのようなステーブルコインの発行者 (テザー、サークルなど) が特定のアドレスをブラックリストに登録する権限を持っていることを証明しています。

スマートコントラクトを通じて生成される過剰担保のステーブルコインは、現在の市場では比較的理想的なソリューションである可能性がありますが、それは相対的に話しているだけです。過担保モデルによる資金の非効率な使い方が問題かどうかはさておき、市場に出回っている過担保ステーブルコインを見渡すと、大きく分けて2つの状況に分けられます。流動性 幸いなことに、DAI は長期にわたって良好なアンカリング パフォーマンスを維持してきましたが、MakerDAO の周囲には、オラクル マシンが集中しすぎており、清算メカニズムが十分に柔軟ではないという批判もあります。特に後者は、昨年の 3.12 ブラックスワン事件の際、MakerDAO は清算メカニズムの失敗により、832 万ドル相当の ETH 担保をゼロ価格で売却しましたが、他のいくつかの新興の過剰担保ステーブルコインと同様に、流動性が乏しいため、市場は緩和効果は弱く、価格は水面下で推移する傾向がある。

その後、市場ではアルゴリズムステーブルコインの爆発期が到来しましたが、こうしたプロジェクトが改善したい方向性の一つとして、前述の過剰担保による資金の非効率な利用が挙げられます。しかし、元のプロジェクトであるAMPLであれ、その後のBasis、Frax、FEIであれ、現段階で担保支援を放棄し、市場の動きだけに頼って調整するのは依然として理想主義的すぎることが実際の結果で証明されている。さらに深刻なのは、一部の初期プロジェクトの無理な設計のせいで、通貨価格はパニック下で簡単に死のスパイラルに陥り、「アルゴリズム的に安定した通貨=不安定」が徐々に「コンセンサス」になってしまったことだ。

幸いなことに、業界におけるステーブルコインの革新は決して止まることがありません。北京時間4月29日22時、スタンダード・プロトコルと呼ばれる「担保付きリベース可能ステーブルコイン」がUniswapに上場され、22時40分にGateやKucoinなどの集中型取引所に上場される。

副題

標準プロトコルはなぜ異なるのですか?

まず第一に、ハイブリッド モーゲージによるステーブルコインの柔軟な供給という、スタンダード自身の位置付けに戻りましょう。この説明は、最初は少し口長いですが、理解するのは難しくありません。具体的には、スタンダードプロトコルは、住宅ローンサポートとアルゴリズム調整(弾力的な供給)を組み合わせた新しいステーブルコインプロジェクトです。

スタンダード・プロトコルの見解では、DeFiの世界はまだ初期段階にあり、市場状況はまだ成熟していません。担保のサポートを時期尚早に解除すると、ステーブルコインが「安定性」という中核機能を効果的に実行することが困難になります。基礎的な担保サポートは依然として必要です。同時にスタンダードは、アルゴリズムステーブルコインプロジェクトが提案するアンカリング状況を調整するために市場機能に依存することは、まさに画期的なイノベーションであるとも信じている。

スタンダードプロトコルのこの考え方は、その製品の設計に反映されており、「住宅ローン+アルゴリズム」という二重概念の統合により、スタンダードプロトコルのステーブル通貨MTRは、既存の過担保ステーブルコインやアルゴリズムとは異なります。動作メカニズムの点では、ステーブルコイン プロジェクトにはいくつかの類似点があります。著者の個人的な理解では、標準プロトコルは MakerDAO のクロスチェーン版にアルゴリズム調整機構を追加したようなものであり、同時にオラクルの部分的な集中化などの後者の問題を解決するためにある程度の創造性が加えられています。機械と清算メカニズムの悪影響を改善します。

ここでは4つのキーワードが順番に出てきますが、アルゴリズム調整、クロスチェーン、オラクル、清算、以下では、すべての人にとって標準プロトコルの外観をできるだけ正確に復元できることを願って、これら 4 つのキーワードを順番に説明します。

(1) アルゴリズムの調整

他の多くのアルゴリズムステーブルコインとは異なり、スタンダードプロトコルの柔軟な供給メカニズムは一定のサイクルで動作するのではなく、防衛線として待機しており、MTR価格がある程度デアンカーされた後にのみ介入します。

具体的には、MTR の価格が適切に固定されている場合、Standard Protocol は MakerDAO と同様の静的な過担保型ステーブルコインであり、コミュニティはガバナンスを通じて MTR の具体的なトークン発行比率 (住宅ローン金利の逆数) を決定します。MTRの価格がアンカーからブレイクし始め、一定の閾値を超えると、標準プロトコルの弾力的な供給メカニズムが自動的に動作し始め、このときシステムが介入してMTRのトークン発行比率を調整し、MTRの価格を押し上げます。 MTR の価格が通常のレベルに戻り、一定のレベルに回復した後、スタンダード プロトコルは再び静的な超過担保モデルに戻ります。

たとえば、抽象的な説明は理解しにくい場合があります。しきい値が「± 0.05」(これは記事内の単なる仮定であり、具体的な参加は実際の製品に依存します)の場合、MTR の価格が 0.95 ~ 1.05 米ドルの場合、標準プロトコルは理論的には静的です。 - 担保付き安定通貨(価格を調整できる他の非アルゴリズム機能もあります。これについては、以下の AMM セクションで説明します)。ただし、MTR 価格が 0.95 ドルを下回ると、標準プロトコル アルゴリズムによって強制的にトークン発行比率が調整されます。ヘルスは新たな担保を寄託し、これらの追加担保はMTRの需要と供給の関係を調整し、価格をアンカーレベルに押し戻すことになる。逆に、価格が上昇に固定されていない場合も同じことが当てはまります。

(2) クロスチェーン

標準プロトコルのクロスチェーン特性は比較的よく理解されており、Polkadot に基づいて構築されたプロジェクトは、後者のクロスチェーン金融特性を自然に適用できます。これまでに、Standard Protocol は Web3 Foundation から助成金を獲得することに成功し、Plasm、Patract、Litentry など、Polkadot エコシステム内の多くの高品質プロジェクトとの協力にも達しました。

ロードマップ計画によると、将来的には、Standard Protocol は並列チェーンとして Kusama および Polkadot メインネットに接続され、長期計画では、プロジェクトは Cosmos などの他のエコシステムにも展開される予定です。

現在市場に出ている一部のステーブルコイン プロジェクトでは担保として単一のエコシステム内のトークンのみを使用できますが、より多くの新しいエコシステムが統合されているため、標準プロトコルの担保カテゴリが複数のブロックチェーンおよび複数のブロックチェーンにまたがる可能性が排除されません。未来のエコロジー。

(3) オラクル

オラクルは、標準プロトコルのすべての製品モジュールの主な焦点です。

スタンダード・プロトコルは、オラクル・マシン情報の正確性は、住宅ローン金利の健全性とその後の清算実行に直接影響を与えるため、ステーブルコイン・プロジェクトにとって極めて重要であると考えています。しかし、現在市場に出ているほとんどのステーブルコインプロジェクトのオラクルマシンは集中化されすぎており、価格供給の端が誰にでも開かれているわけではなく、分散型のエコシステム報酬メカニズムが欠如しています。

この問題を解決するために、Standard Protocol はまったく新しい Oracle モジュールを構築し、ガバナンス トークン STND の 10% を Oracle インセンティブ用に予約します。

標準プロトコルのオラクルマシンには 2 つの特別な機能があります。1 つは、価格フィーダーが完全に解放され、誰もが標準プロトコルに自由に見積もりを提供できることですが、同時に、検証を担当する検証者の役割が重要になることです。価格の正確さは、本物のID KYCと多数のSTNDトークンのロックを含むがこれらに限定されない厳格なスクリーニング要件を通過します; 2つ目は、標準プロトコルが完全に分散型の報酬メカニズムを作成しており、これは以下に基づいてカスタム構築されています。基板: コインは誠実なバリデーターと価格フィーダーに発行されます。

(4) 清算の仕組み

Standard Protocol 独自の DEX タイプの清算メカニズムは、このプロジェクトの最大のハイライトと言えるでしょう。

過剰担保のステーブルコインにとって、清算メカニズムは不良債権を防ぎ、システムの円滑な運用を確保するための最後の障壁となります。しかし、初期の過担保型ステーブルコインが採用したオークション型の清算は実際には理想的ではなく、前述したように、昨年の3.12ブラックスワン事件では、MakerDAOは、トークンの失敗によりゼロ価格で832万ドル相当のトークンをオークションにかけていた。清算メカニズム. ETH 担保, MakerDAO 自体は、このメカニズムが実際には理想的ではないことに気づいています. 最近、プロジェクトは、英国オークションから (低額から高額へ) 変更される清算メカニズム 2.0 をアップグレードするためにコミュニティで投票を開始しましたオランダのオークションへ(高値から低値へコール)。

Standard Protocol のアプローチはより徹底的です。清算にオークション メカニズムを使用する代わりに、このプロジェクトは専用の AMM DEX を設計しました。住宅ローンの不良債権がある場合、不良債権を回避するために、債務の担保が自動的に AMM DEX に流れ込みます。 DEX ユーザーはこれらの担保を一定の割引価格で購入でき、理論的にはオークション メカニズムよりもはるかに効率的な清算実行が実現します。

たとえば、ETH の単価が 1,500 ドルの場合、標準プロトコルで 1 ETH をステーキングすると 1,000 MTR を生成できます (住宅ローン金利は 150%)。システムによって指定された清算レートが 120% の場合、ETH 価格が下落したとき1,200 USDまで増加すると、1 ETHはDEXのETH-MTRプールに自動的に流入します。このとき、プール内のMTRの合計額は変更されず、ETHの量は+1されます。理論的には、ETHのETHはDEXのETH-MTRプールに流入します。プールには外部と比較して一定の割引があり、潜在的な裁定スペースはユーザーにプール内の ETH の購入を促し、その後清算を完了し、プール内の ETH が通常のレベルに戻ることを徐々に促進します。

なお、上記の例では、プール内のETHの価格はETHの新規流入量(担保)に応じて割引されており、効率的に清算を完了させたい場合には、最低水準のETHが必要となります。割引もカバーできる必要があります。 最初に、ユーザーは 1000 MTR を生成するために 1 ETH を抵当に入れます。つまり、割引された ETH 価格は 1000 MTR を下回ってはなりません。そのためには、DEX プール内の資金量が多ければ多いほど、より有利になることが求められます。 。これを達成するために、スタンダード プロトコルでは、ユーザーがマーケット メイキングに自由に参加できるようにします。DEX は常にオープンなままです。不良担保追放がない場合、Uniswap とほぼ同じです。プールに流動性を提供するユーザーも利益を得ることができます。 Uniswap.Coin's Liter (LTR) トークンに似ています。

DEX のもう 1 つの優れた機能は、プール内のステーブルコインにはMTRのみがあるため、MTR価格が下落してもアルゴリズム介入の閾値に達していない場合、DEXはMTRアンカリングステータスを調整するための効果的な裁定取引ツールとなる可能性があります。副題

オンライン取引が間もなく登場しますが、スタンダード プロトコルのトークン経済モデルとは何ですか?

前回の記事では、標準プロトコルの製品構造を簡単に分析しましたが、注意深い人は、このプロジェクトには 3 つの異なるタイプのトークンがあることに気づくかもしれません。3 つの違いを区別するために、標準プロトコル モデルのトークン エコノミーについて簡単に説明します。

標準プロトコル エコシステムの 3 つのトークンは、メーター (MTR)、リットル (LTR)、および標準 (STND) です。

メーター(MTR)は暗号資産の過剰担保によって生成される安定通貨で、DAIと同様に目標価格は1ドルの水準で維持されますが、下落した場合には大幅なデアンカーが発生します。アルゴリズムメカニズムを通じて積極的に調整します。

リッター (LTR) は、清算シナリオ用にスタンダード プロトコルによって設計された AMM DEX の流動性トークンであり (非清算期間中にも実行されます)、DEX 流動性プロバイダーの権利と報酬を表します。

スタンダード (STND) はスタンダード プロトコルのガバナンス トークンであり、プロトコル料金の支払い、約束された株式報酬の取得、プロトコル ガバナンスへの参加に使用できます。

今夜21:00に、Standard ProtocolがUniswapで正式に開始され、22:40にGateやKucoinなどの集中型取引所に上場されます。市場センチメントの観点から、市場はスタンダードプロトコルに非常に注目しており、昨日22時にゲートIEO申請が開始されて以来、今朝9時現在、10数回で673回の資金調達が行われています。時間。

ここで言及されているすべてのトークンは、標準プロトコルのガバナンス トークン STND (トークン コントラクト アドレス: 0x9040e237C3bF18347bb00957Dc22167D0f2b999d) を参照していることに注意してください。

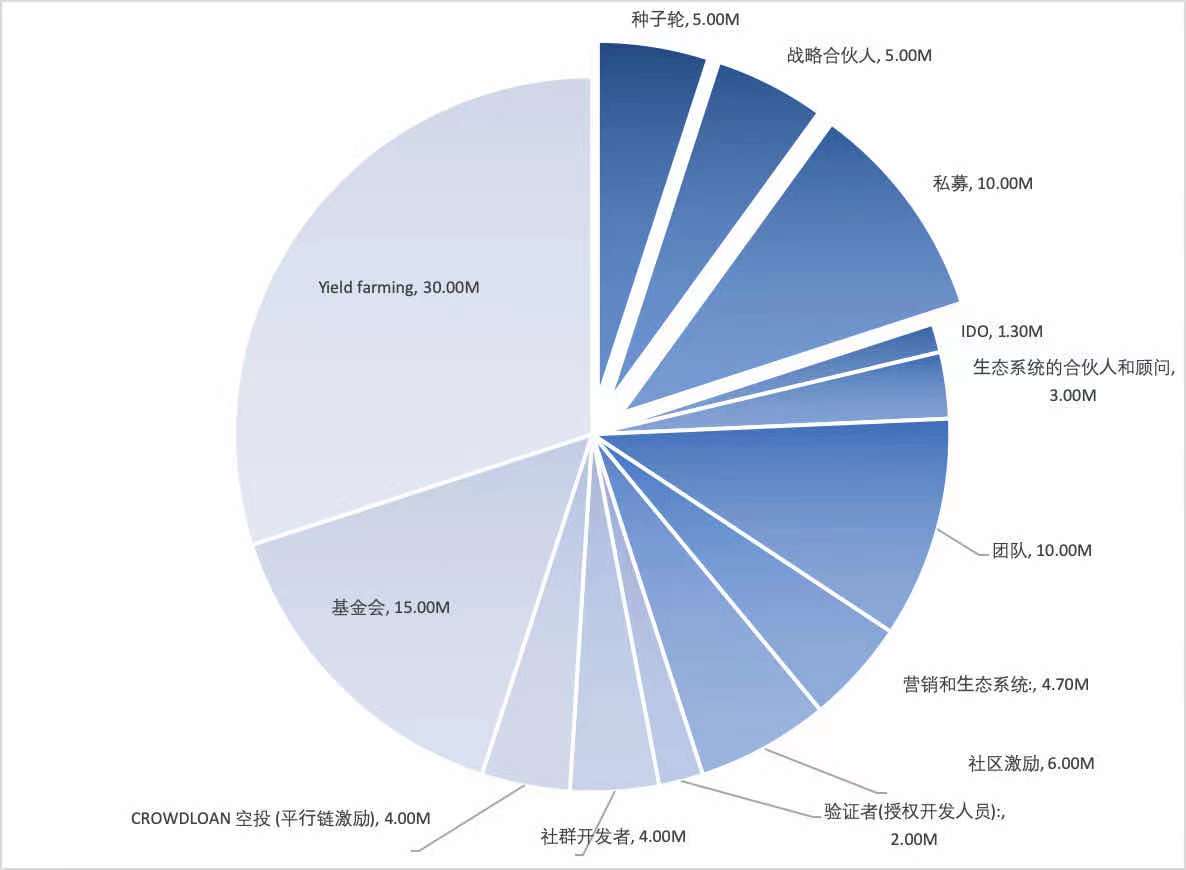

ホワイトペーパーによると、STNDの総額は1億で、トークンの分布は以下の図に示されています。

投資家がより懸念しているトークンのロックアップ状況については、ここでは投資家の割り当て(21.3%)、コンサルタントの割り当て(3%)、チームの割り当て(10%)に焦点を当てています。

投資家によって割り当てられたトークンの 21.3% は、次の 4 つの部分に分割されます。

シードラウンドの投資家は5%を占め、これらのトークンの15%はトークン生成日にリリースされ、残りのトークンは1年以内に四半期ごとに直線的にリリースされます。

戦略的パートナーが 5% を占め、これらのトークンの 20% はトークン生成日にリリースされ、残りのトークンは 1 年以内に四半期ごとに直線的にリリースされます。

私募が 10% を占め、これらのトークンの 20% はトークンが生成された日にリリースされ、残りのトークンは 1 年以内に四半期ごとに直線的にリリースされます。

IDO は 1.3% を占め、すべてのトークンはトークン生成日に完全にリリースされます。

エコシステム パートナーとアドバイザーは合計 3% のトークンを共有し、それがスタンダード プロトコルのグローバル アドバイザーに割り当てられます。すべてのトークンには 3 か月のロックアップ期間があり、1 年以内に毎月直線的にロック解除されます。

副題

ポルカドットの生態学的爆発の前夜、スタンダード・プロトコルの展望は何でしょうか?

全体として、Standard Protocol の第一印象は「実用的で革新的」です。

実用的には、スタンダードプロトコルは、以前の多くのアルゴリズムステーブルコインのように性急に行動せず、過度に理想化された純粋なアルゴリズムルートを選択しましたが、現在の市場で最も理想的な住宅ローンサポートモデルを維持したことを意味します。イノベーションとは、過去の一部の「ステーブルコイントラックが直面する「頑固な病気」に対して、スタンダードプロトコルは高度に的を絞った目を引く解決策を提供しました。

パラチェーン スロット オークションが近づいているため、ポルカドットのエコロジーは大流行の前夜にあります。ステーブルコインは、DeFi の最も重要な基盤インフラストラクチャの 1 つです。エコロジーが正式に開始された後、このトラックが主導権を握ることは予見可能です (パラチェーンは終了します)オンライン) 熾烈な競争に突入する。最近の協力発表から、標準プロトコルがすでに雨の日の計画を立てていることがわかり、将来のプロジェクトのさらなる発展を期待する十分な理由があります。