実際、DeFi の第 3 四半期を振り返る必要はありません。誰もがまだ深い印象を持っていると思います。結局のところ、サツマイモの真珠をいくつか掘り出したことがない人はいませんが、この種の実験資産は基本的に黄色です。ほら、オンラインになるとゼロに戻るホットドッグは、本当に私たちを犬に変えてしまいます。これは、スープがそれほど美味しくないことを示しています。 YieldFarming(イールド・ファーミング)の高収量は短期間に多くの利用者と流動性をもたらしたが、後期の収量低下は避けられない出来事であるが、10月の調整後、YFIはよりフレンドリーなフォーク プロジェクトである YFII Second Uncle には、明らかな衰退は見られませんでした。今後のDeFiの発展の方向性にまだまだ期待できます。

次に、DeFi 金融デリバティブの別の分野に注目してみましょう。

YFIの創設者であるアンドレ・クロンジェ氏は、11月末に新しいプロジェクトDeriswapを発表しました.Deriswapは新しいDeFiプロトコルであり、資本利用率を向上させるトランザクション、オプション、ローン商品を提供することを目的としています。

Medium のブログ投稿で、Cronje 氏は次のように述べています。「Deriswap (現在監査中) は、スワップ、オプション、ローンを資本効率の高い 1 つの契約に組み合わせており、ペアを構成する 2 つの資産が相互作用できるようにしています。」

有名な創設者の口からオプションが登場するのはこれが初めてではありません。実際、Huobi と Matrixport はすでにデジタル通貨のオプション市場を展開しています。これまでのところ、Binance と OKEx は独自のオプション商品を持っています (BinanceFutures) 、OKEx先物)。

私たちが知っているさまざまなデリバティブ取引所では、無期限契約と受渡契約が依然として絶対的な主流ですが、オプションに関する大手取引所の見解は概して中立的かつ楽観的です。 。

副題

オプション: リスクヘッジのための優れたツール

オプション(オプション)とは、将来の特定の時点で行使することができる権利で、オプションの買い手は売り手に一定額のオプションプレミアムを支払った後、一定の価格で売買する権利を取得することができます。将来の一定時点 一定量の原資産からオプション取引を行う取引です。つまり、オプション取引とは、オプションを商品として売買することです。

配送契約と比較すると、オプションには依然として多くの違いがあり、主に次の 3 つの側面に反映されます。

1. 買い手と売り手の権利と義務は異なります

皆さんがよく知っている引渡契約は双方向契約、つまり取引において買主と売主が負う権利と義務は対等であり、引渡日が来たら双方が取引を行わなければなりません。協定に従って。

オプションは一方向の契約であり、オプション契約のコール(call)とプット(put)は双方向の契約ではなく、2つの契約です。それぞれの契約は買うことも売ることもでき、将来の価格変動の方向を予測する場合、コールオプションを買うかプットオプションを売るのは将来の市場にとって強気ですが、2つの契約は取引され、収益は異なります。

オプションの買い手は、一定のオプション手数料を支払った後、契約で合意されたとおりに資産を売買する権利を得ることができ、権利行使日が到来すると、オプションの買い手は約定するかどうかを選択できます。義務を負うことなく、権利を享受してください。オプションの売り手は相応の義務を負わなければなりません。

この機能は、デジタル通貨市場においてオプションに独自の利点を与えます。つまり、市場での不足を避けることができます。たとえば、BTC が 11,000 米ドルで推移しているとき、誰もがトップが下落するのではないかと心配し、市場に参入する勇気がありませんが、BTC が突然 12,000 ドルに急騰し、決して振り返ることもないのではないかとも心配しています。完全に空です。オプションが解決策であり、問題です。少額の資金でBTCオプションを購入することができ、実際に市場が急騰した場合には、オプションを利用してその分のビットコインを上昇前の価格で購入することで多額の収益を得ることができます。市場が下落し続けている場合、オプションの行使を控えても損失はありません。

2. 証拠金徴収ルールはレバレッジルールとは異なります

引渡契約では買主と売主に一定のマージンが必要となります。オプション契約では、買い手はオプション手数料のみを支払うだけでよく、ポジションに対する証拠金を支払う必要はありません。一方、売り手はポジションに対して一定の証拠金を支払う必要がありますが、買い手からオプション手数料を先に受け取ることができます。 。

このようなルールにより、オプション取引では買い手と売り手の両方が利用できる資金を増やすことができ、誰もがより柔軟に資金を利用できるようになります。

証拠金のルールとは異なり、オプションのレバレッジや受渡契約も異なります。配送契約のレバレッジはユーザーによって選択され、ユーザーが手動で変更しない限り固定されます。レバレッジを選択した後、ポジションをオープンするためにどれだけのマージンを約束する必要があるかを決定します。オプション契約のレバレッジは市場価格によって変動し決定され、利用者が自ら選択することはできないため、オプション契約のレバレッジは利用者の参考として提供されるものであり、オプション契約の刺激度は大まかに判断することができます。レバレッジのレベル。

3. 清算ルールとは損益特性が異なります

オプションと受渡契約では取引形態が異なり、当然、両者の損益特性も異なります。

オプション市場では、リスクに一定の制限があります。オプションの購入者にとって、このオプションで利益が得られるかどうかに関係なく、最初に一定のオプション手数料を支払わなければならないため、損失は限定されなければなりません。最大の損失はオプション手数料ですが、利益が出れば利益も大きくなります。原資産の有利な変動が大きくなり、方向性が正しければ無限の利益を得ることができます。

オプションの売り手にとって、得られるのは買い手が支払ったオプションプレミアムのみであるため、利益は限られており、損失を出した場合には証拠金全額が強制清算されるリスクを負わなければなりません。したがって、買い手に関する限り、オプションは引渡契約よりもリスクが低くなりますが、利益率は同様です。

売主としては、なぜ無条件に履行義務を負わなければならないのでしょうか。なぜなら、売り手は無条件で債務を引き受けたものの、オプションプレミアムも無条件で取得したからです。買い手が買い占める相場状況は、上昇、横ばい、下落の 3 種類しかありません。市場が上昇し、上昇によってもたらされる利益がオプションプレミアムを上回った場合にのみ、オプションが約定され、利益が得られます。逆に言えば売り手の利益(オプションプレミアム)となります。つまり、ゲームでもあるのです。買い手は大きな市場を予測してヘッジを選択し、売り手は高い確率を選択します。

清算のリスクは売主のみが負担するため、清算のルールも引渡契約とは大きく異なります。配送契約では、売り手も買い手も無制限の利益と損失に直面します。マージンコールがない場合、最大でもポジションは強制的にクローズされ、マージンは失われます。

オプション契約を購入している場合、有効期限前にポジションを強制的に決済する必要はありませんが、市場が自分にとって好ましくない方向に動き続けると、オプション契約の価値は限りなくゼロに近づきます。権利当日に権利を行使できなかった場合はゼロにリセットされます。ただし、オプション契約が売却された場合は強制清算の可能性があります。オプション契約の売り手は、オプション契約の満了時にオプション契約を履行する義務を負う必要があるため、取引プラットフォームは、アカウント内の資産が義務の履行を保証するのに十分であることを確認する必要があり、十分でない場合は、強制清算が発生します。

副題

DeFiオプションプロジェクトの分析

Opyn

Opyn v1 は、市場で最も初期の DeFi オプション プロトコルの 1 つであると言えます。このプロトコルを通じて、誰でも ERC20 トークンのオプションを作成、売買できます。ただし、Opyn は現在、分散型オプションの中でそれほど大きなシェアを持っていません市場の理想。

この点に関して、Opyn プロジェクトは、より効率的で流動性の高いオプション プロトコルの基礎を築くことを目的として、プロトコルの v2 バージョンを開発しました。現在、Opyn v2 契約は監査中であり、まだ v2 バージョンを少し分析することができます少し。

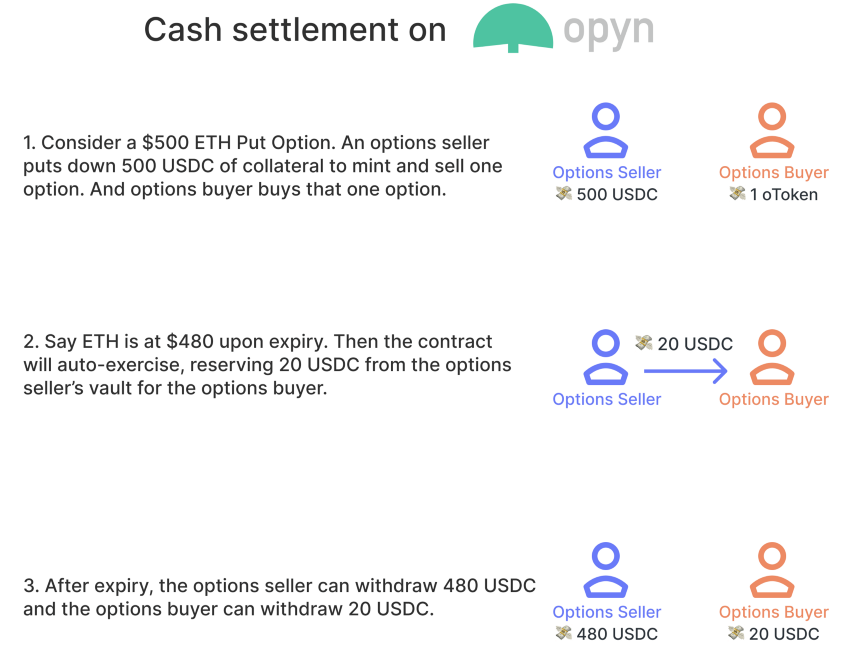

現在のオプション市場の主流と一致して、Opyn も実行されるヨーロッパのオプションです。つまり、オプション保有者は期限が切れたときにのみオプションを行使できます。

同時に、Opyn は現金決済を実行します。つまり、オプション保有者はオプションを行使するために原資産を提供する必要がありません。代わりに、オプションは担保資産で決済され、オプション保有者は原資産の満期価格とオプション売り手からの権利行使価格の差額を受け取ります。

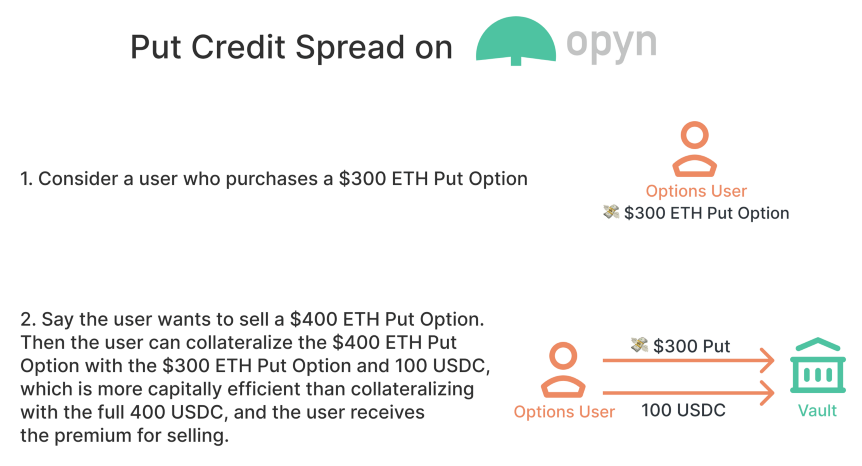

Opyn v2は、ポイント差(始値を基準とした金融取引対象の変動幅と、その一方的な変動幅、すなわちスプレッドの変動に証拠金増幅を利用した取引手法)からスタートし、改善を図ります。オプションの資本使用効率。つまり、ロング oToken をショート oToken に抵当に入れることができるため、資本効率が向上します。

このプロトコルでは、農業収益資産 (cToken、aToken、yToken など) をオプションの担保として使用できるようになり、参加者が獲得およびエアドロップされた oToken を収集できるようになりました。 v2 で開始されるオプションの最初のバッチは USDC によって担保されますが、最初のリリースの直後に、利回り担保オプションがリリースされます。

スプレッドと農業収入資産をオプションの担保として使用できるようにすることに関して、これら 2 つの点から、Opyn v2 は非常に包括的なマイニング利用シナリオを実現していることがわかります。流動性が多すぎるのは、後の段階での DeFi の価値にも依存するためです。

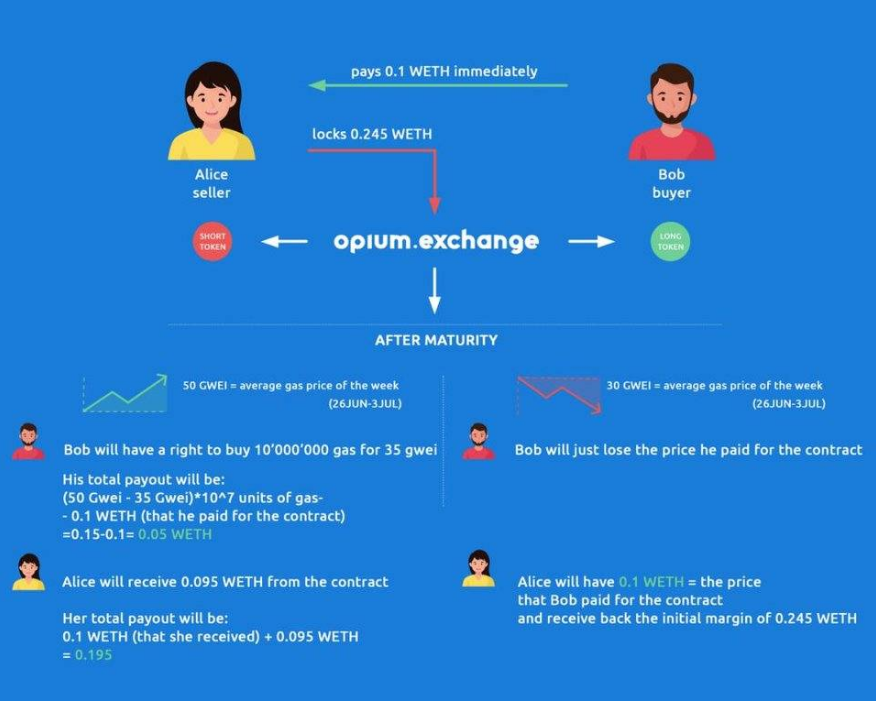

Opium

Opium のポジショニングは、必要な分散型デリバティブを開始でき、DeFi ガス価格のオプション取引も実行でき、トークン モーゲージ ポジション (ERC721) の転送も可能であり、レバレッジの観点からは 100 倍までは保守的です。そして倹約家。自由度が非常に高そうですし、確かに多くのデリバティブツールをリリースしているプラットフォームですが、まだ初期段階にあるため流動性が低く、契約の安全性もまだ確認されていません。

現在、取引所で開始された契約には次のものがあります。

1. ETH/DAI 先物週次契約。

2. ETHガス価格の週次コールオプション契約。

3. ETHガス価格の毎週のプットオプション契約。

ガス価格のコールおよびプットオプション契約は依然として興味深いように思えますが、前述したように、特に流動性が低い場合には、これはまだ小さすぎる市場です。

Opium プロジェクト チームによると、Opium プロトコルは Smart Dec によって監査されており、関連する監査レポートはここで見つけることができ、Github ですべてのスマート コントラクトを表示することもできます。

Hegic

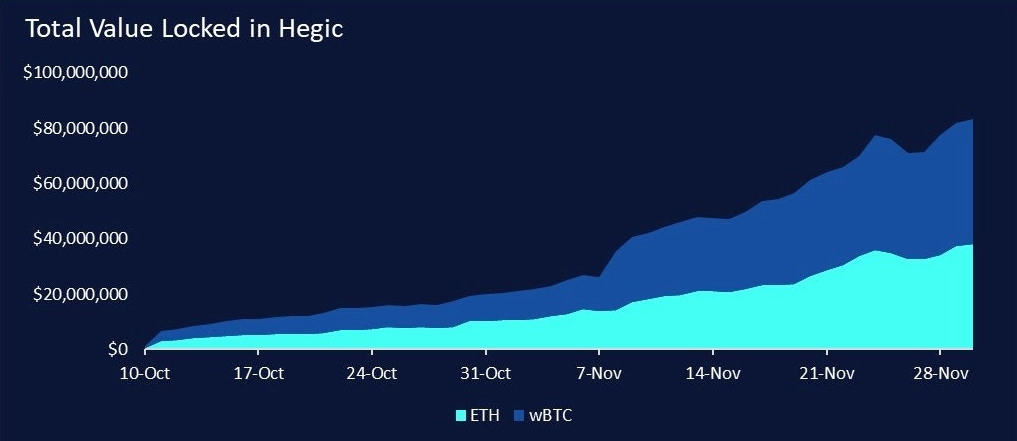

HegicHegic は、買い手に WBTC または ETH で上下に購入する機会を提供します。 10月に、双方向オプションの流動性プールという新しい革新的なデザインで再スタートしました。 2 つのプール (ETH と WBTC) は、立ち上げから 2 か月足らずで 8,000 万ドルを超える資金を集めており、トレーダーにオプションの流動性にかなりの厚みを与えています。

おそらく Hegic の最も革新的かつ実験的な側面は、ETH と WBTC の双方向流動性プールです。 ETHプールとWBTCプールはどちらも流動性として機能し、買い手は5つの期間(1日、7日、14日、21日)の間、任意の権利行使価格で(流動性がある限り)任意のサイズのコール/プットオプションの両方を購入できます。 、28日)。

この設計は、複数の権利行使価格、プット契約とコール契約、有効期限に流動性を割り当てる際に、オーダーシン・オプション・プロトコルで遭遇する流動性の断片化の問題を克服します。

たとえば、オーダーブック オプション プラットフォームでは、7 日間の権利行使価格 500 ドルで 10 日間の ETH プット オプションを売却できますが、14 日間の権利行使価格 650 ドルで 5 ETH のコール オプションを購入したい場合があります。私のポジション/流動性に基づいて誰も購入することはできません。

これにより、トレーダーやヘッジャーは取引戦略を微調整することができます。従来の金融では、カスタマイズされた期限と行使価格は、店頭取引と多額の資金にのみ利用できる特権でした。

Uniswap または Sushiswap でのマイニングに ETH または WBTC ステーブルコイン ペアを使用したいが、一時的な損失が心配なユーザーの場合は、ヘッジとストラドル アービトラージに Hegic を使用できます。

ETH/WBTCの価格が下落した場合に一時的な損失から保護するには、プットオプションを購入してください。または、価格上昇による非ステーブルコイン資産の減少から守るためにコール オプションを購入します。両方が発生した場合に備えて、両方を同時に購入することもできます。

Hegic の強みは柔軟性とシンプルさです。

Opyn の各行使価格には流動性がなく、ポジションを閉じるのに十分な流動性があるのは市場価格に近い少数の行使価格だけです。これは非常に致命的です。そして、Hegic はオプションの売り手の柔軟性を減らし、オプションの買い手の柔軟性を高めます。これにより、買い手の購入コストが増加し、売り手はより高い限界利益を得ることができ、より高い流動性ももたらします。

スマート コントラクトは、Hegic に浮上したリスクです。プロトコルはイーサリアム上にデプロイされ、メインネットは数日以内に起動されましたが、コード内でエラーが発生したため、オプションを実行できなくなりました。 1 か月後、Hegic プロトコルのコア設計にある別の脆弱性が悪用されました。

この場合、Hegic チームは被害を受けたユーザーに 100% の補償を支払いました。再展開後、プロトコルのさまざまな側面が強化されましたが、問題が再発しないという保証はありません。

総合すると、Hegic は現在の需要に最も近く、流動性もかなり高いため、いくつかの DeFi オプション プラットフォームの中で現在最も使用されていると思われ、その後の流動性が着実に成長できるかどうかが開発の鍵となります。