AMM は、DeFi の世界で最も成功している DEX ソリューションです。AMM を使用すると、マーケット メイキングという専門的な行為が非常に簡単になります。一般のユーザーでもマーケット メイキングを行うことができ、手数料収入を得ることができるため、AMM は「自動マーケット メーカー」とも呼ばれます。

Uniswapに代表されるAMMは大きな成功を収めましたが、実際にはこのような単純なマーケットメイクの仕組みでは、一般に「永久損失」と呼ばれる実際の運用においてマーケットメイク資金が失われる可能性があることが分かりました。

マーケットメイクに参加すると、マーケットメイクに参加しない場合に比べてキャピタルロスが発生する可能性があります。つまり、資金をそこに置いておくだけでは、一定期間後の価値はマーケットメイクに参加した後の価値よりも大きくなります。

一般に、損失の原因は裁定損失と資産自体の価格変動による損失の2つであると考えられています。

一時損失は、価格が大きく変動した場合に非常に大きな損失を引き起こす可能性があるため、追加のインセンティブがなければ、一般のユーザーは市場に参入しようとはしません。

したがって、Uniswapでマーケットを作るユーザーにインセンティブを提供するプロジェクトは以前から存在しており、この行為はCompoundが開始した流動性マイニングよりも早く、一般にCompoundのマイニングがDeFi流動性マイニングの始まりであると考えられています。 。現時点では、マーケットメイクファンドに流動性インセンティブを提供するプロジェクトがまだ数多くありますが、そのインセンティブは持続不可能であることがよくあります。

プロのマーケットメーカーや一般ユーザーにとって、永久損失は目の前に大きな山としてあり、プロのマーケットメーカーや一般ユーザーのマーケットメイクの意欲をしっかりと阻んでいます。

副題

1.ドド

DODO は DEX の新参者であり、業界の多くの機関や専門家に認められています。機関のリストは 1 ページに記載されています。通貨サークルの半分が DODO に投資しているとも言われており、その程度がわかります。 DODOの認識。

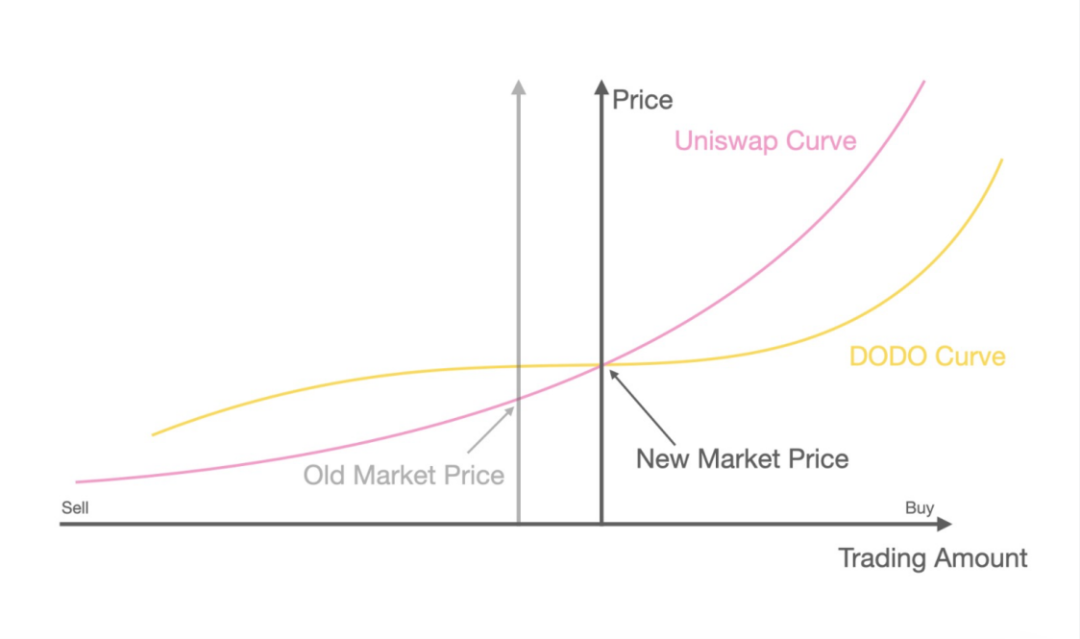

DODO は、Chainlink オラクルを使用して価格を供給し、PMM アルゴリズムによりトランザクション曲線をより滑らかにすることができます。下図の DODO の曲線から、DODO の取引曲線は価格付近で直線に近いことがわかります。これにより、価格が上昇するにつれ資金がより多く集まるため、スリッページが大幅に減少し、資本効率が向上します。アルゴリズムが調整されています。

価格変動によるリスクについては、例えばUniswapに1ETHと380USDTを預けた場合、ETHの価格が2倍の760Uまで上昇した場合、出金できるETHの量は1未満でなければなりません。しかし、DODOでは実際には資産の拘束関係は切り離されており、ユーザーは単一の通貨を選択して市場を作ることができ、1 ETHを入金すると、たとえETHの価格が2倍になっても、出金できるETHの量は1のままです。つまり、資産価格の変動自体は資産の数に影響を与えません。

裁定損失に関しては、オラクル相場の精度が十分に高くない場合、DODO は裁定損失のリスクに直面します。少し前にDODOでLPがなくなったのもこれが原因でした。ただし、オラクル相場の精度が十分に高ければ、裁定される可能性は大幅に減少します。

極端な場合には、裁定損失が避けられない場合がありますが、DODO の解決策は、パラメーター調整を通じてマーケットメイクの深さを調整することです。中央集権型取引所と同様に、極端な相場に遭遇した場合、マーケットメーカーは注文を撤回して様子見することになりますが、DODOのパラメータ調整により注文の深さを減らし、裁定損失を減らす効果が得られます。

副題

2. コフィックス

CoFiX は価格供給ソリューションとしてオラクル マシンも導入しており、使用しているオラクル マシンは Nest です。Nest オラクル マシンについては、研究所の過去の記事を読むことができます。「チェーンリンク、バンド、ネスト、テラーのうち、どの神託マシンが攻撃に強いでしょうか? 」。

CoFiX モデルは実際には比較的シンプルで、Nest オラクル マシンを導入することで裁定損失を解決します。

資産価格の変動から生じるリスクについては、CoFiX のソリューションはヘッジです。CoFiX は、資産の変動をリアルタイムで監視し、集中型取引所で対応するヘッジ操作を実行できる専用のヘッジ ツールを提供します。理論的には、資産額を常に維持することができます。プラス成長の状態。 ETH価格が上昇し、ETHが売り続けられ、ETH価格が下落し、ETHがいっぱいになるという恥ずかしい状況を解決しました。

同時に、CoFiX はオラクルの導入により、トランザクションのスリッページがゼロという特殊な状況を実現しました。これは、プール内に十分なロックアップ資金がある場合に大きな利点となります。しかし、プールが十分に大きくないと、多額の資金でプールが買収される可能性があります。

これによりどのような効果が得られますか?基本的に、プール全体が単一トランザクションに深さを提供しますが、これは集中型取引所や AMM では不可能な場合があります。

ただし、CoFiX 取引ペアの開始は Nest オラクル マシンの開発に依存しており、現時点で Nest オラクル マシンの相場密度が比較的高い取引ペアは ETH/USDT と HBTC/ETH のみであり、現在 CoFiX で取引できるのは ETH/USDT と HBTC/ETH のみです。 ETH、HBTC、USDT の 3 つの資産。

副題

3、バンコール

Bancor は時代遅れのプロジェクトであり、通貨界における AMM モデルの先駆者でしたが、その先駆者はそれを継承することに失敗し、代わりに Uniswap が AMM を利用して大きな成長を遂げました。

Bancor は 7 月に AMM の無常性喪失に対する解決策を提案しましたが、3 か月間何も動きがなかった後、突然、以前のバージョンとは何の関係もない新しい解決策 (まだ実装されていません) を提案しました。

Bancorが7月に提案した提案はDODOの提案と似ており、オラクルの導入とプールの重みを動的に調整することで永久損失の問題を解決しているが、実際には裁定損失の問題の解決に重点を置いている。バンコールの新プランでは、裁定損失と価格変動損失を組み合わせて問題を解決する。

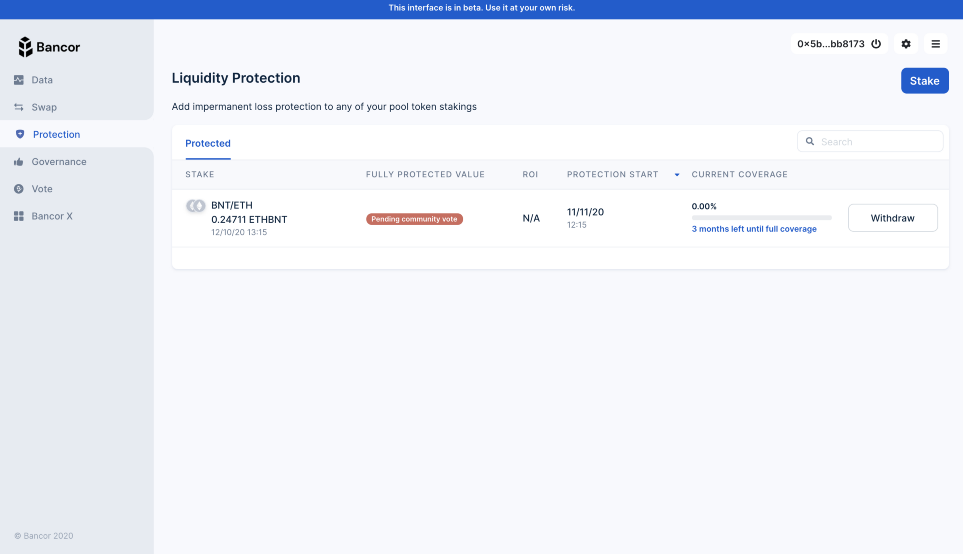

このスキームは「弾力的供給スキーム」と呼ばれます。 Bancor プロトコルの新バージョンでは、TKN に 100 ドルの流動性を提供すると仮定して、マーケットメイク資金に対して 3 か月間にわたって 100% の流動性保護が提供されます (Bancor プロトコルの新バージョンは単一通貨のマーケットメイクをサポートしています)。 if 3 1 か月後には TKN の価格が 2 倍になり、200 ドル相当になるため、200 ドル相当の TKN を調達することもできます。

流動性保護の資金源はシステムによって発行される追加の BNT であり、コストはすべてのトークン所有者が負担します。ここでの核心は、長期的なマーケットメイキングの利益が非永続的な損失よりも大きい場合、システムはコストを支払わないか、または少額のコストを支払うだけであるということです。

同時に、BNT には単一通貨マーケットメイクの原則に関連する破棄メカニズムもあります。Bancor プロトコルのすべての取引ペアは BNT トークンとの取引ペアです。Bancor には ETH/USDT 取引ペアはありません。プロトコル、ETH/BNT、BNT/USDT トランザクション ペアのみ、他のトークン間のトランザクションは BNT 経由で転送する必要があります。

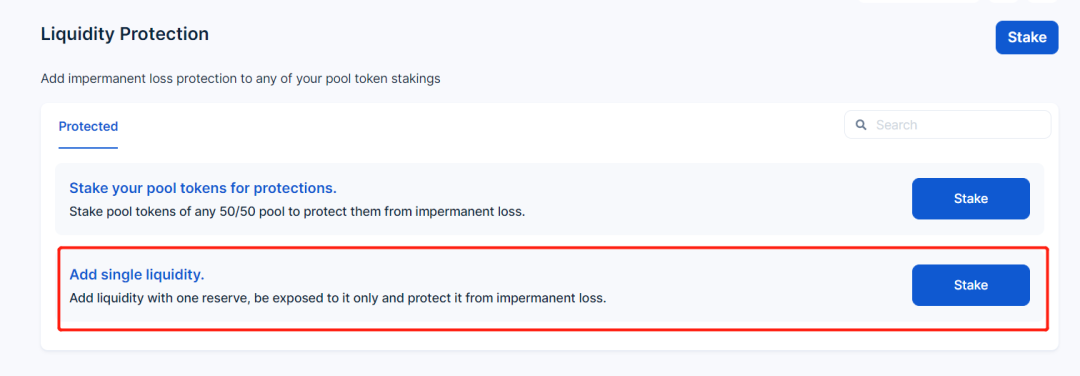

Bancor プロトコルの新しいバージョンは、単一通貨のマーケット メイキングをサポートしています (現在利用できません)。ユーザーが TKN を TKN プールに入金した場合、現時点でユーザーが BNT を入金していない場合、システムは対応する値の BNT を鋳造して注入します。これらの BNT も手数料収入を受け取ります。

ユーザーがBNTをプールに注入すると、システムの鋳造部分は手数料とともに破壊され、破壊時に10BNTの手数料が得られていた場合、110BNTが破壊されます。ミント 100 とバーン 110 でデフレが達成されます。

4. まとめ

4. まとめ

この記事では、3 つの DEX が提案する一時損失に対するソリューションを比較します。

これまでに公開された情報から判断すると、CoFiX の設計計画は、裁定損失と資産価格の変動によって引き起こされる損失の両方に対する解決策を提案しており、理論的には、適切なヘッジにより資産数のプラスの増加を達成できます。

また、DODO はオラクルやアルゴリズムのパラメータ調整によって裁定損失のほとんどを回避でき、資産価格の変動によってユーザーが損失を被ることもない、比較的徹底したソリューションです。

Bancor は柔軟な供給方法を採用しており、システムはマーケットメイク資金の流動性を構造的に保護するために追加のトークンを発行します。その核心は、長期的にはマーケットメイク資金の収入が無常の損失よりも大きくなるということです。 。もちろん、Bancor はすべてのコインを保護するわけではなく、ホワイトリストのメカニズムを備えていますが、それ以外の場合は、ゼロコインの流動性保護を提供し、BNT はゼロに補償されます。しかし、バンコールはデフレメカニズムも設計しており、その核心は市場を作る収入が一時的な損失よりも大きいということである。

マーケットメイクの複雑さの観点から見ると、DODO と CoFiX はプロのマーケットメーカーにとってより適切なシナリオを提供しますが、実際には、それらはもはや誰もが理解する頭脳のない AMM ではありません。

おそらく私たちは「プロフェッショナルマーケットメーカー+AMM」の時代の到来を目の当たりにしているのかもしれません。

謝辞: 詳細を確認するために Mark@DODO および 12@Nest フォーラムのご協力をいただきましたが、この記事は著者の個人的な意見を表明するものであり、投資に関する意見や提案を構成するものではありません。

参考文献

https://dodoex.github.io/docs/docs

https://mp.weixin.qq.com/s/ajr0vHBS8TXECX4UyzC6VQ

https://mp.weixin.qq.com/s/-Y4qYa8KsR_aErg3cgYRkg

https://mp.weixin.qq.com/s/jhCiPcLKjzK9ca93kku9qQ

https://github.com/Computable-Finance/

-END-

免責事項:この記事は著者の独立した見解であり、ブロックチェーン研究所(公的アカウント)の立場を代表するものではありません。