SignalPlus宏观分析特别版: Negative Revisions

6 giờ trước

Tiêu đề gốc: "Michael Saylor: Làm thế nào để các chiến lược Bitcoin tránh bị thanh lý?"

Tác giả gốc: Steven Ehrlich

Bản dịch gốc: Saoirse, Foresight News

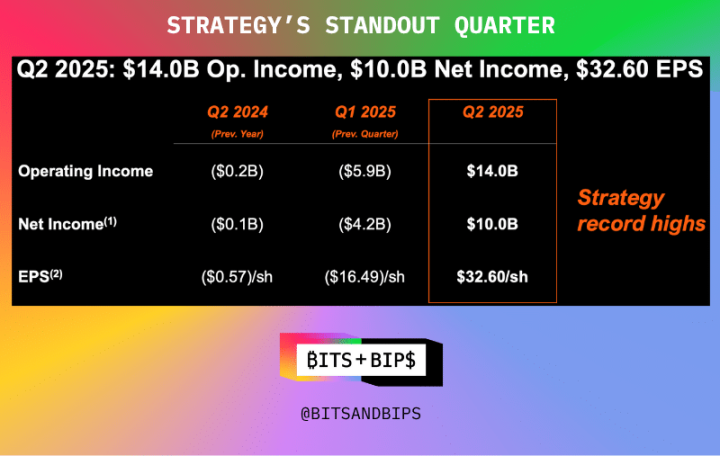

Michael Saylor, chủ tịch của MSTR (MSTR), đã nhận được sự khen ngợi rộng rãi từ cộng đồng đầu tư vào thứ sáu sau khi công ty của ông lập kỷ lục cao về doanh thu hoạt động, thu nhập ròng và thu nhập trên mỗi cổ phiếu trong quý gần đây nhất (xem biểu đồ bên dưới).

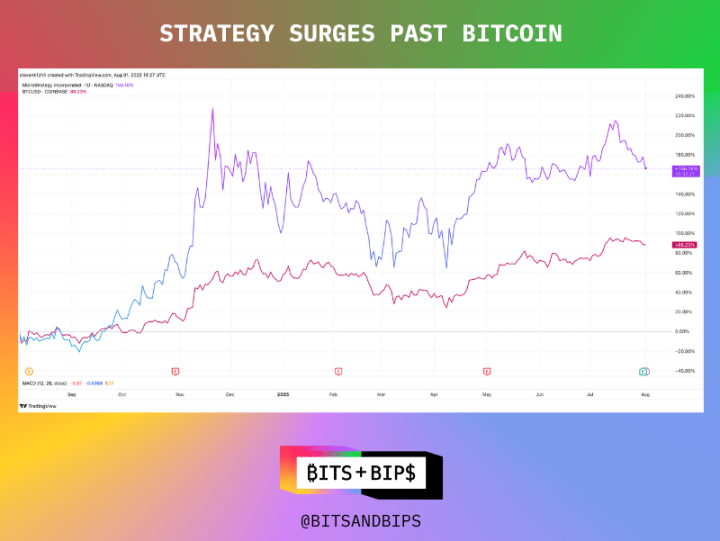

Trên thực tế, giá cổ phiếu của công ty đã tăng 166% trong năm qua, gấp đôi tốc độ tăng trưởng của Bitcoin (BTC) trong cùng kỳ.

(Quan điểm giao dịch)

Theo bất kỳ thước đo nào, hiệu suất này đều đáng chú ý, đặc biệt là khi có sự gia tăng của những kẻ bắt chước có nguy cơ làm mất tiền của nhà đầu tư.

Nhưng điều đó không có nghĩa là Strategy có thể ngủ quên trên chiến thắng. Là một công ty hàng đầu trong lĩnh vực quản lý quỹ tiền điện tử, Strategy có một số đặc quyền nhất định và dường như đang sẵn sàng tận dụng chúng.

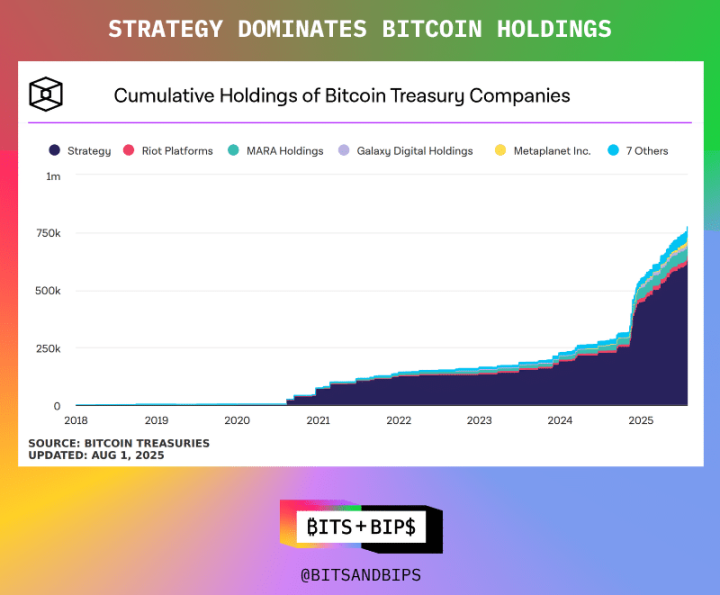

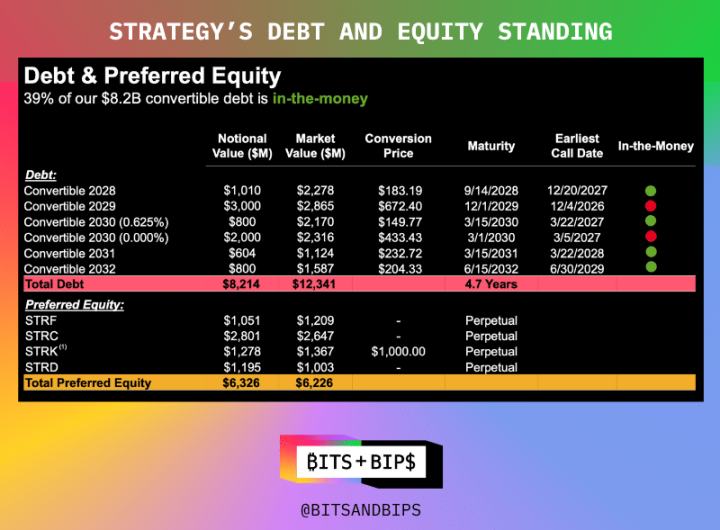

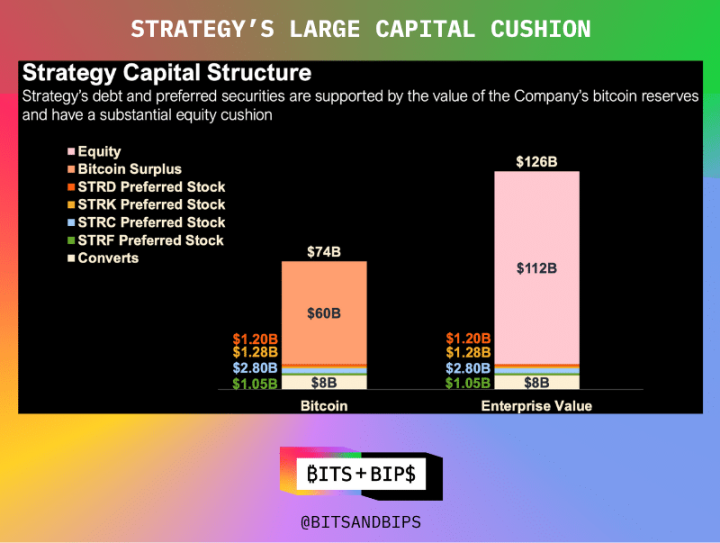

Tính đến thời điểm viết bài này, Strategy nắm giữ 628.791 Bitcoin, trị giá 71,9 tỷ đô la. Công ty đã tích lũy danh mục đầu tư này thông qua nhiều phương thức khác nhau: phát hành cổ phiếu phổ thông, các loại cổ phiếu ưu đãi khác nhau (có cổ tức hoặc quyền chuyển đổi trong những năm tới) và trái phiếu chuyển đổi. Biểu đồ bên dưới thể hiện chi tiết từng loại cổ phiếu ưu đãi.

Nhưng hiện tại, công ty đang lên kế hoạch thay đổi lớn trong phương pháp tài chính - cụ thể là thoái vốn hoàn toàn khỏi nợ . Mặc dù có bảng cân đối kế toán vững mạnh (giá trị doanh nghiệp được báo cáo là 126 tỷ đô la và chỉ có 8,2 tỷ đô la nợ), công ty vẫn đặt mục tiêu giảm nợ xuống mức 0. Trong cuộc họp trực tuyến với các nhà đầu tư sau khi công bố kết quả kinh doanh ngày 31 tháng 7, công ty đã công bố kế hoạch mua lại trái phiếu chuyển đổi đang lưu hành và thay vào đó tập trung vào việc phát hành nhiều đợt cổ phiếu ưu đãi.

Điều này có nghĩa là đợt chào bán cổ phiếu ưu đãi trị giá 6,3 tỷ đô la của công ty dự kiến sẽ tăng trưởng đáng kể . Trên thực tế, tại hội nghị nhà đầu tư, công ty đã công bố kế hoạch huy động thêm 4,2 tỷ đô la thông qua sản phẩm cổ phiếu ưu đãi mới nhất của mình, Stretch (STRC), với mục tiêu lợi suất hàng tháng là 10%.

"Quyết định này phản ánh sự phát triển lành mạnh trong khả năng tiếp cận thị trường vốn của Strategy. Thị trường trái phiếu chuyển đổi đang tràn ngập các quỹ đầu cơ và nhà đầu tư chênh lệch giá, những người xây dựng vị thế mua dài hạn cho Strategy bằng cách mua trái phiếu chuyển đổi, nhưng đồng thời giảm tỷ lệ nắm giữ ròng bằng cách bán khống một phần đáng kể cổ phiếu (khoảng 25%). Nói cách khác, với mỗi trái phiếu họ mua, họ bán ra một phần đáng kể cổ phiếu, trên thực tế chỉ có cái nhìn lạc quan nhẹ về Strategy", Lance Vitanza, Giám đốc Điều hành tại TD Cowen, cho biết trong một cuộc phỏng vấn với Unchained (có thể xem toàn bộ cuộc thảo luận trên nền tảng X hoặc trên YouTube ). "Vài năm trước, trái phiếu chuyển đổi là kênh huy động vốn tốt nhất của công ty. Tuy nhiên, khi Strategy phát triển, họ đã có thể tiếp cận thị trường cổ phiếu ưu đãi, nơi cung cấp các điều khoản tốt hơn, tiềm năng tăng giá vốn lớn hơn và định giá hiệu quả hơn."

Động thái này càng nhấn mạnh lý do tại sao Saylor được coi là một vị thần trong cộng đồng Bitcoin - ông được kính trọng không chỉ vì tích trữ Bitcoin mà còn vì cách tiếp cận có trách nhiệm. Ngoại trừ một vài trường hợp hiếm hoi, ông hiếm khi sử dụng đòn bẩy tài chính, chủ yếu dựa vào thị trường chứng khoán.

Mặc dù cơ cấu vốn vững chắc đã ngăn chặn được việc thanh lý bắt buộc (trừ khi giá Bitcoin giảm hơn 80%), Saylor vẫn tiếp tục đẩy mạnh giới hạn.

Nhưng đừng mong đợi số lượng lớn người theo dõi Bitcoin, ETH, SOL, BNB, v.v. sẽ làm theo. Các tổ chức này chỉ mới bắt đầu, và như tôi đã lưu ý trong các báo cáo liên quan khác, họ rất háo hức cạnh tranh và mở rộng quy mô nhanh chóng.

Điều đó có nghĩa là sử dụng tất cả các công cụ của thị trường vốn: chào bán cổ phần riêng lẻ của các công ty đại chúng (PIPE), hạn mức tín dụng và tất nhiên là nợ.

Như tôi đã viết trong một báo cáo trước đây, "Mỗi phương pháp đều có ưu và nhược điểm riêng. Phát hành riêng lẻ có thể huy động được lượng vốn lớn trong thời gian ngắn, giúp khởi động chiến lược dự trữ, nhưng cũng có thể tạo ra áp lực bán đáng kể. Các bên phát hành cũng có thể chọn đăng ký cổ phiếu với SEC trước khi phát hành, nhưng việc này mất nhiều thời gian hơn. Ngày càng nhiều công ty áp dụng mô hình kết hợp: một phần ba nguồn vốn đến từ phát hành riêng lẻ, phần còn lại được huy động thông qua trái phiếu chuyển đổi hoặc các công cụ tín dụng. Mặc dù phương pháp này có thể làm chậm áp lực bán, nhưng nó cũng làm tăng đòn bẩy bảng cân đối kế toán, điều này có thể gây ra vấn đề nếu giá cổ phiếu giảm mạnh."

Điều này có nghĩa là nợ là một công cụ tài chính thiết thực: việc pha loãng cổ đông có thể chưa xảy ra trong nhiều năm, và trong thị trường bong bóng hiện nay, lãi suất coupon gần như bằng không. Ví dụ, công ty quản lý quỹ Bitcoin Twenty One đã huy động được 485 triệu đô la trái phiếu chuyển đổi vào tháng 5 để triển khai chiến lược của mình, trong khi Anthony Pompliano đã huy động được 235 triệu đô la trái phiếu chuyển đổi cho công ty quản lý quỹ Bitcoin ProCap Financial của mình vào tháng 6.

Về cơ bản, đây là mô hình "mua trước, trả sau".

Đối với các nhà đầu tư, điều này có nghĩa là họ nên luôn nhớ rằng Strategy vẫn là một kỳ lân trong bối cảnh quản lý quỹ tiền điện tử đông đúc. Hiện tại, đây là công ty duy nhất có quyền truy cập vào thị trường cổ phiếu ưu đãi. Đợt chào bán cổ phiếu ưu đãi đầu tiên của công ty diễn ra vào tháng 1 năm nay, và các đợt chào bán trong tương lai dự kiến sẽ tăng đáng kể.

Đối với các công ty khác, việc tiếp cận thị trường chứng khoán ưu đãi và xóa bỏ nợ vẫn là một giấc mơ xa vời. "Hầu hết các công ty này sẽ bắt đầu trên thị trường trái phiếu chuyển đổi, hy vọng rằng một số công ty trong số họ sẽ phát triển và cuối cùng đủ điều kiện tham gia thị trường chứng khoán ưu đãi", Vitanza nói.