SignalPlus宏观分析特别版: Negative Revisions

6 giờ trước

Văn bản gốc | Keisan.hl ( @Keisan_Crypto )

Biên tập viên | Odaily Planet Daily ( @OdailyChina )

Người phiên dịch | Đinh Đang ( @XiaMiPP )

Ghi chú của Biên tập viên: Trong thị trường tiền điện tử đầy rẫy bong bóng và lời đồn thổi như hiện nay, làm thế nào Hyperliquid (HYPE) lại nhanh chóng vươn lên thành câu lạc bộ vốn hóa thị trường hàng tỷ đô la? Liệu đó là kết quả của sự thổi phồng nhất thời, hay bắt nguồn từ giá trị lâu dài của các sản phẩm và cơ chế của công ty? Keisan.hl, bắt đầu với kinh tế token và so sánh các dự án tài chính truyền thống và tiền điện tử hàng đầu, đã phân tích một cách có hệ thống hiệu suất thị trường hiện tại của Hyperliquid và logic cơ bản, từ đó xây dựng một khuôn khổ định giá tương đối toàn diện.

Đã khoảng sáu tháng kể từ khi tôi lần đầu công bố khung định giá cho HYPE. Nhiều thứ đã thay đổi trong khoảng thời gian đó, nhưng cũng có nhiều thứ vẫn không đổi. Tôi vẫn lạc quan về HYPE như mọi khi.

Chúng ta hãy xem xét một số dữ liệu.

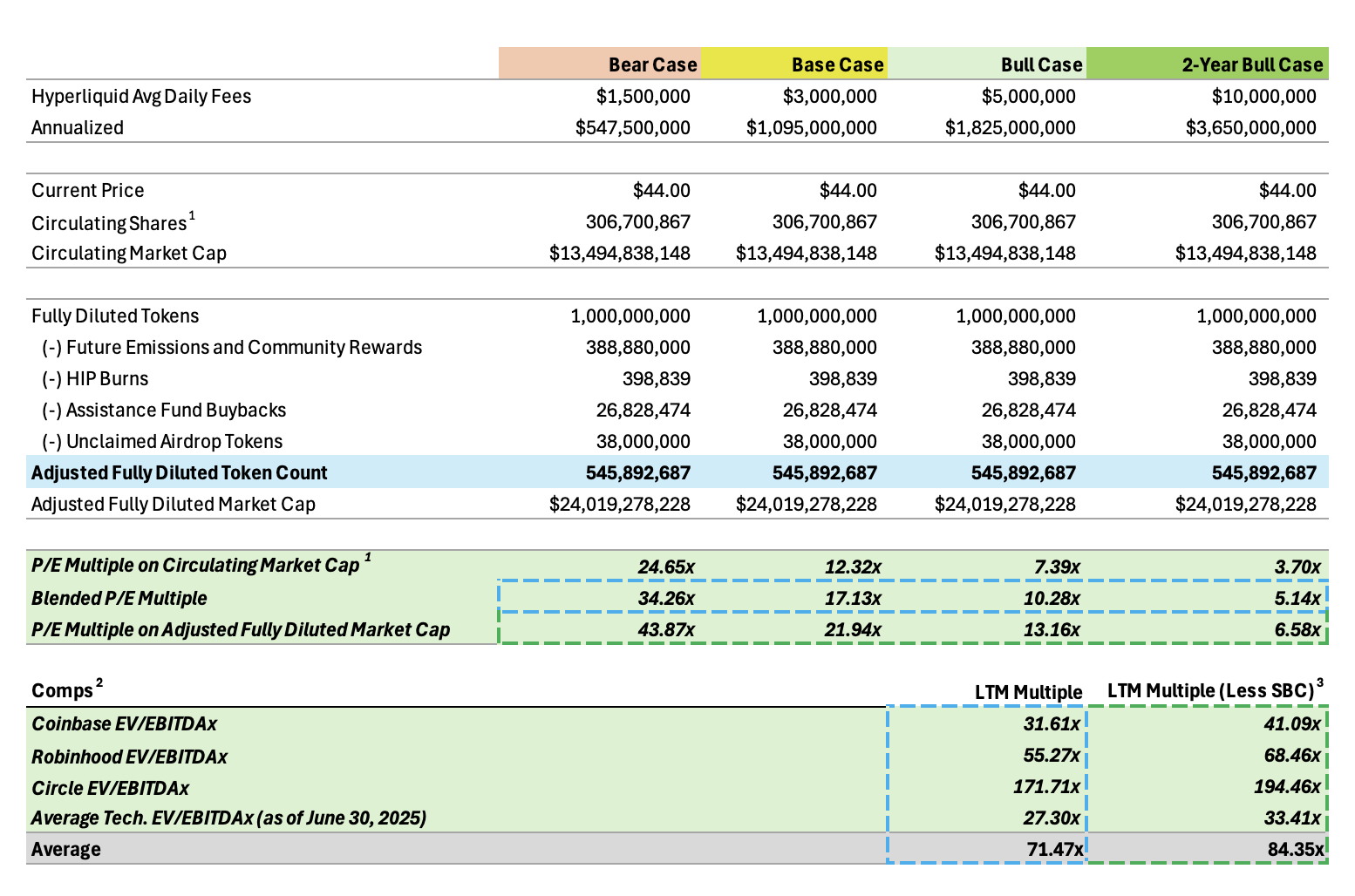

Một trong những thách thức lớn nhất trong việc định giá HYPE là tìm ra mức định giá phù hợp dựa trên doanh thu hàng năm (tức là dòng tiền). Hyperliquid là một công ty khởi nghiệp giai đoạn đầu với tốc độ tăng trưởng nhanh chóng, vì vậy bạn có thể cân nhắc việc đưa mức tăng trưởng này vào số liệu của mình. Tuy nhiên, công ty này cũng hoạt động trong một ngành có tính chu kỳ, với khối lượng giao dịch trên thị trường giá xuống có khả năng thấp hơn khoảng 50% so với thị trường giá lên. Quan điểm cá nhân của tôi là sự tăng trưởng người dùng nhanh chóng, dòng vốn đổ vào và các yếu tố tích cực khác của Hyperliquid sẽ bù đắp cho sự sụt giảm khối lượng giao dịch liên quan đến thị trường giá xuống. Điều này được hỗ trợ bởi sự gia tăng đáng kể doanh thu trung bình hàng ngày trong sáu tháng qua.

Về những thay đổi về khối lượng giao dịch trong thị trường giá xuống, tôi tin rằng ngay cả khi Bitcoin bước vào thị trường giá xuống trong ngắn hạn, mức giảm khối lượng giao dịch sẽ không quá mạnh như trước đây do dòng vốn tiếp tục chảy vào từ các quỹ ETF và chính sách thân thiện hơn hiện nay của Hoa Kỳ đối với tiền điện tử. Tất nhiên, đây vẫn là một yếu tố cần cân nhắc, và doanh thu có thể giảm khoảng 50% trong vài năm tới, vì vậy chúng tôi sẽ thận trọng sử dụng khối lượng giao dịch trung bình của thị trường giá lên gần đây làm chuẩn mực dự báo (3 triệu đô la Mỹ), tức là không tính đến tăng trưởng.

Lưu ý của Odaily: Tác giả bài viết này đã công bố khung định giá vào tháng 1. Khi biên soạn, chúng tôi vẫn sử dụng phương pháp định giá ban đầu để diễn giải dữ liệu trong biểu đồ này.

Bội số định giá bao gồm hai yếu tố cốt lõi: giá (định giá) và thu nhập (doanh thu/phí).

Đầu tiên, tôi chia nhỏ và phân tích dữ liệu phí theo các khoảng thời gian khác nhau.

Sau đó, tôi xem xét tổng số lượng mã thông báo trên hai chiều: nguồn cung lưu hành và nguồn cung pha loãng hoàn toàn đã điều chỉnh.

Trong tính toán của mình, tôi đã loại trừ các đợt mua lại và đốt token , cũng như các đợt phát hành/trợ cấp cộng đồng trong tương lai, vốn vẫn chưa được thực hiện. Giả định của tôi là một phần đáng kể trong số 38,888% token này sẽ được phát hành dần dần trong một thời gian dài dưới dạng phần thưởng staking. Về phần trợ cấp cộng đồng, tôi coi chúng là các khoản đầu tư có giá trị kỳ vọng dương (+EV), tức là các khoản chi tiêu tích cực được thiết kế để củng cố cộng đồng và hệ sinh thái.

Trong số token chưa lưu hành còn lại, 23,8% được dành riêng cho đội ngũ và các thành viên tương lai, và 6,0% được dành cho quỹ. Tôi đã bao gồm cả hai thành phần này vào nguồn cung đã điều chỉnh, nhưng giả định này khá thận trọng, vì đội ngũ khó có thể bán hoặc phân phối số token này trong thời gian tới. Tốc độ phát hành token rất chậm, vì vậy chúng nên được chiết khấu đáng kể trong định giá. Điều quan trọng cần nhắc lại là đội ngũ này không cần phải rút tiền mặt hoặc đạt được sự kiện thanh khoản.

Cá nhân tôi tin rằng số lượng token định giá hợp lý nhất phải nằm giữa nguồn cung lưu hành và nguồn cung pha loãng hoàn toàn đã điều chỉnh.

Tỷ lệ giá trên thu nhập (P/E) được tính toán dựa trên dữ liệu 7 ngày như sau:

Tôi tin rằng mức định giá hợp lý nhất nằm ở đâu đó giữa hai mức này, mà chúng ta có thể gọi là bội số P/E hỗn hợp, xấp xỉ 17,1 .

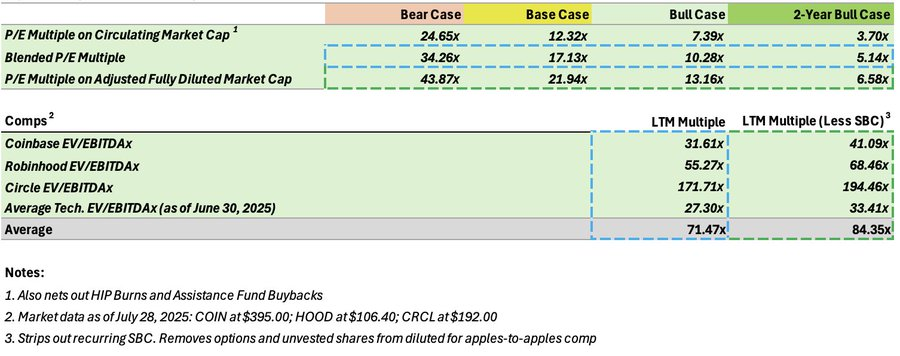

Điều này đưa chúng ta đến phần thú vị nhất của việc định giá: so sánh nó với các công ty đại chúng. HYPE có giá cực kỳ rẻ ở mức giá hiện tại.

Nếu bạn theo dõi tôi, bạn đã nghe tôi nói nhiều lần rằng "không ai biết cách định giá HYPE". Thực tế, nhiều người không hiểu logic đằng sau điều này, đặc biệt là cách các mã thông báo nhóm được đưa vào nguồn cung pha loãng hoàn toàn (FDV) và cách điều này phù hợp với các công ty đại chúng truyền thống.

Các công ty niêm yết công khai thường phát hành thù lao dựa trên cổ phiếu (SBC), chủ yếu cho ban quản lý cấp cao và nhân viên chủ chốt. Nhiều nhà phân tích có xu hướng coi đây là chi phí một lần, không tính vào chi phí hoạt động của công ty. Tôi không đồng tình. Theo quan điểm của tôi, việc coi các khoản chi phí định kỳ hàng năm lên tới hàng trăm triệu đô la là chi phí một lần là hoàn toàn không hợp lý.

Tôi có thể xác nhận rằng Coinbase (COIN), Robinhood (HOOD) và Circle (CRCL) đã trả cho các SBC khoảng 25% EBITDA điều chỉnh của họ trong nhiều năm. Đây không phải là các khoản phát hành một lần; chúng là các khoản chi tiêu vốn chủ sở hữu thực sự, liên tục. Chúng đi thẳng vào túi các giám đốc điều hành thông qua việc phát hành thêm cổ phiếu, đồng thời làm loãng vốn chủ sở hữu của các cổ đông hiện hữu. Đây là những chi phí thực tế.

Do đó, nếu muốn đưa những chi phí này vào định giá, chúng ta phải loại trừ các quyền chọn cổ phiếu đã được tính vào vốn chủ sở hữu khi chúng được trao quyền trong vài năm tới. Tôi đã thực hiện các điều chỉnh tương ứng trong cột "Bội số LTM (Không bao gồm SBC)" bằng cách loại bỏ số cổ phiếu SBC "sắp phát hành" và cộng lại số tiền SBC vào chi phí (mà các công ty này thường loại trừ khi báo cáo EBITDA).

Tại sao điều này lại quan trọng? Bởi vì khi đánh giá HYPE, nhiều người thường tính 100% tổng số token mà nhóm nắm giữ là FDV, nhưng lại bỏ qua thực tế là các công ty niêm yết thực sự có "FDV không giới hạn" và có thể tiếp tục phân phối SBC cho các giám đốc điều hành hàng năm.

Vậy, làm thế nào để đạt được mức định giá công bằng và có thể so sánh được? Đây là cách tiếp cận của tôi:

Điều đáng chú ý là SBC được phát hành với số lượng không giới hạn, trong khi tổng số token của đội bị giới hạn. Bạn có thể thấy rằng dù sử dụng phương pháp định giá nào, HYPE vẫn có vẻ cực kỳ hấp dẫn.

Cuối cùng, hãy nói về lợi nhuận. Coinbase, Robinhood và Circle có biên lợi nhuận dòng tiền tự do thấp hơn đáng kể so với Hyperliquid. Điều này có nghĩa là khi doanh thu của họ giảm, EBITDA của họ giảm đáng kể, trong khi chi phí vẫn ở mức đáng kể. Ngược lại, dòng tiền tự do của Hyperliquid sạch hơn, bền vững hơn và an toàn hơn.

Đây là một dữ liệu khác: Coinbase có 4.300 nhân viên, Robinhood có 2.500 nhân viên và nhóm cốt lõi của Hyperliquid chỉ có 12 người.

Nói về kỳ vọng thị trường tăng giá, tôi nghĩ hầu hết mọi người đang đánh giá thấp tiềm năng của HYPE. Họ chỉ đơn giản định giá nó dựa trên doanh thu hiện tại và đơn giản là chiết khấu mức chênh lệch thị trường tăng giá.

Nhưng họ đã bao giờ cân nhắc đến quy mô TAM (tổng thị trường mục tiêu) của thị trường này chưa?

Hợp đồng tương lai là một trong những thị trường lớn nhất trong lĩnh vực tiền điện tử, chỉ đứng sau stablecoin. Hiện tại, Hyperliquid chiếm khoảng 10% thị trường hợp đồng tương lai. Thị phần của công ty này trên thị trường CLOB (sổ lệnh giới hạn tập trung) giao ngay thậm chí còn thấp hơn.

Quan trọng hơn, HyperEVM chỉ mới bắt đầu. HIP-3 và nhiều hợp đồng vĩnh viễn mới sẽ được ra mắt trong tương lai sẽ mở rộng Hyperliquid từ một "nền tảng hợp đồng vĩnh viễn tiền điện tử" thành "nền tảng giao dịch vĩnh viễn cho tất cả các tài sản toàn cầu". Các lĩnh vực tôi quan tâm nhất bao gồm cổ phiếu, vốn cổ phần tư nhân trước IPO, thị trường dự đoán, ngoại hối và hàng hóa.

Hợp đồng hoán đổi vĩnh viễn là sản phẩm tài chính tốt nhất trên thế giới và Hyperliquid là "AWS của hợp đồng hoán đổi vĩnh viễn", cung cấp khả năng mở rộng cực cao, phi tập trung hoàn toàn và minh bạch.

Tài chính truyền thống và các cộng đồng phi tiền điện tử khác vẫn chưa thực sự hiểu được sức mạnh của hợp đồng vĩnh viễn. Tuy nhiên, một khi sản phẩm này được khám phá, tiềm năng của nó sẽ vô cùng to lớn.

Quay lại với các con số. Sáu tháng trước, khi tôi lần đầu viết khung định giá, Hyperliquid tạo ra doanh thu khoảng 1 triệu đô la mỗi ngày (do khối lượng giao dịch tăng đột biến trong ngắn hạn sau tuyên bố của Trump). Giờ đây, con số đó đã ổn định ở mức từ 2,5 đến 3 triệu đô la mỗi ngày, tăng hơn gấp ba lần. Dòng vốn và người dùng cũng tăng trưởng song song.

Hiện tại, Hyperliquid chiếm khoảng 5% tổng khối lượng giao dịch trên CEX. Hãy tưởng tượng nếu con số này đạt 25% trong vài năm tới, nghĩa là doanh thu hàng ngày có thể tăng lên 15 triệu đô la. Dựa trên điều này, hệ số định giá dòng tiền tự do của HYPE sẽ giảm xuống còn 5 lần.

Sẽ không công bằng khi so sánh HYPE với các token khác vì không có nhiều dự án thực sự có thể so sánh được.

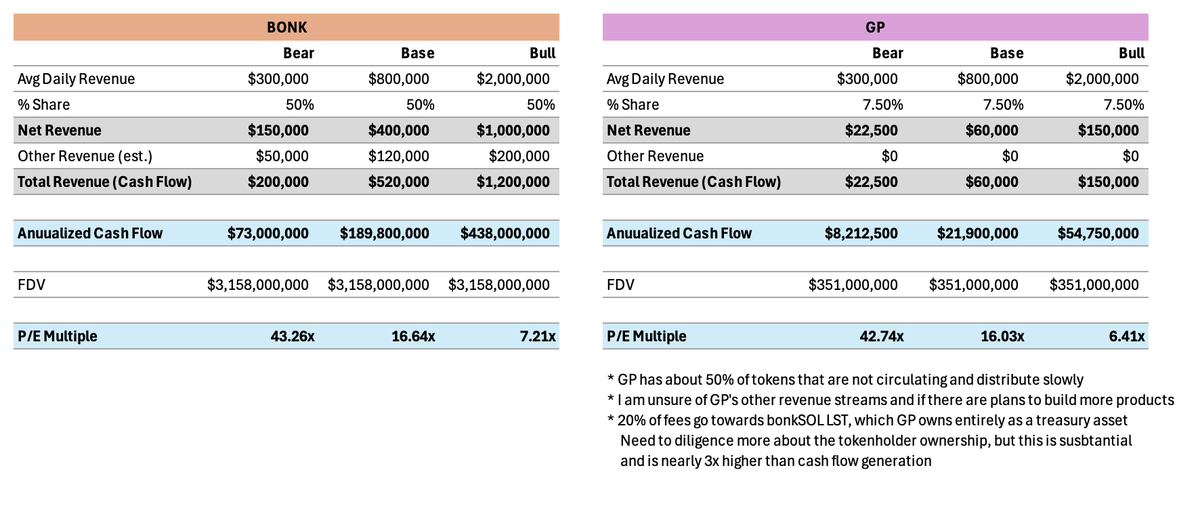

Các tài liệu tham khảo duy nhất hiện có là một số nền tảng ra mắt memecoin có sự phù hợp giữa sản phẩm và thị trường (PMF) và có thể tạo ra dòng tiền ổn định, chẳng hạn như BONK, GP và PUMP.

Tôi nắm giữ cổ phiếu BONK và GP và tin rằng chúng là một trong những dự án bị định giá thấp nhất hiện nay bên cạnh HYPE.

Tôi từng là nhà đầu tư dài hạn vào PUMP, nhưng tôi đã giảm tỷ lệ nắm giữ. Tôi tin rằng họ đã bị loại khỏi cuộc cạnh tranh, điều này cũng dễ hiểu. Mô hình của họ thiếu một hào phòng thủ vững chắc, khiến nó dễ bị các nền tảng khác phá vỡ. Mô hình phi khai thác của BONK đang thắng thế, điều này được chứng minh bằng nhiều dữ liệu trên chuỗi.

Tài chính truyền thống đang thâm nhập vào lĩnh vực tiền điện tử. Kể từ khi ra mắt ETF, Bitcoin và Ethereum đã thu hút từ 50 tỷ đến 100 tỷ đô la vốn đầu tư, lập kỷ lục mới cho các ETF.

Vậy, tài chính truyền thống có khả năng ưu tiên những tài sản nào nhất? Tất nhiên, đó là một token có thể tạo ra dòng tiền đáng kể, có hào kinh tế bền vững và một mô hình có khả năng phòng thủ cao.

Một nhà phân tích của Bloomberg đã từng hỏi: "Hyperliquid là gì?" Mặc dù câu hỏi này có phần mỉa mai, nhưng đây chính xác là câu hỏi cốt lõi mà ngành tài chính truyền thống đã nêu ra về mã hóa trong nhiều năm.

Và bây giờ, cuối cùng chúng ta đã có câu trả lời, và đó là câu trả lời hoàn hảo.

HYPE chưa được biết đến rộng rãi trong giới tài chính truyền thống chỉ vì đội ngũ này chưa hề thực hiện bất kỳ chiến dịch tiếp thị nào. Bất kỳ đội ngũ nào khác đã có thể gọi hàng ngàn cuộc gọi để kêu gọi đầu tư. Nhưng Jeff và đội ngũ của anh ấy lại có phong cách riêng.

Tuy nhiên, đừng để vẻ bề ngoài đánh lừa. Phố Wall cuối cùng sẽ phát hiện ra HYPE.

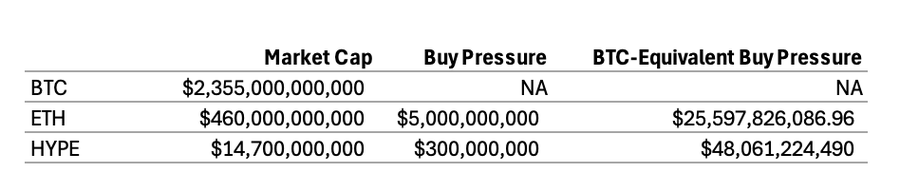

Tôi tin rằng một khi SONN lên mạng, đây sẽ là một bước ngoặt lớn. SONN có 300 triệu đô la dự trữ để mua lại HYPE và sẽ cùng Paradigm và Galaxy Digital quảng bá HYPE một cách toàn diện.

Lưu ý hàng ngày: SONN là Sonnet BioTherapeutics, công ty đã đạt được thỏa thuận kết hợp kinh doanh trị giá 888 triệu đô la với Rorschach I LLC để chuyển đổi công ty này thành một công ty dự trữ tiền điện tử có tên là Hyperliquid Strategies Inc. (HSI).

Sức mua này tương đương với 48 tỷ đô la sức mua của Bitcoin (các quỹ ETF Bitcoin chỉ thu hút được 15 tỷ đô la dòng vốn vào trong năm nay). Có thể nói đây là một chất xúc tác siêu việt.

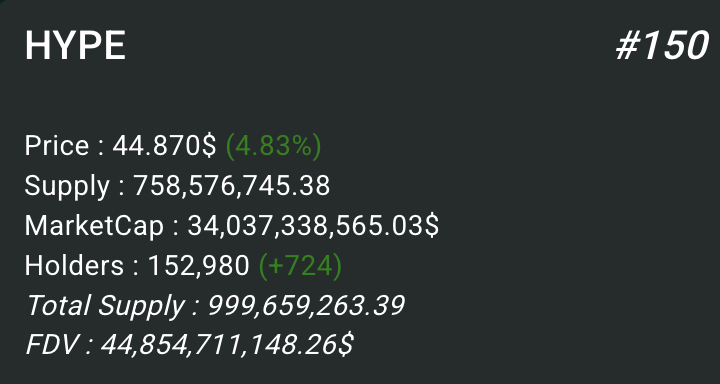

Hiện tại, HYPE chỉ có khoảng 150.000 địa chỉ nắm giữ, thấp hơn nhiều memecoin trên Solana (ví dụ: SOL có hơn 10 triệu địa chỉ nắm giữ).

Vấn đề là các kênh phân phối hiện tại của HYPE còn hạn chế, khiến người dùng thông thường khó mua. Hầu hết những người nắm giữ hiện tại đã có lợi nhuận đáng kể và có thể không có động lực mạnh mẽ để tiếp tục tăng lượng nắm giữ. Điều này sẽ kìm hãm đà tăng giá.

Nhưng mọi thứ đang thay đổi. Coinbase và Binance đã từ chối niêm yết HYPE vì những lý do hiển nhiên. Tuy nhiên, nhiều giao diện người dùng (front-end) và cổng thanh toán fiat đang được xây dựng cho Hyperliquid. Phantom đã ra mắt giao diện người dùng hợp đồng vĩnh viễn dựa trên mã xây dựng của Hyperliquid, thu hút 15.000 đến 20.000 người dùng trong hai tuần. Tận dụng mạng lưới phân phối này có thể là một chất xúc tác lớn cho $HYPE, và còn nhiều công ty khác đang được triển khai. Tôi tin rằng các công ty kho bạc như SONN và HYPD cũng sẽ trở thành những mạng lưới phân phối tuyệt vời, không chỉ dành cho các quỹ tài chính truyền thống lớn. Điều này có thể mất thời gian và sẽ trở nên rõ rệt hơn khi chúng trưởng thành.

Hiệu suất của Hyperliquid thật ấn tượng, thậm chí có thể nói là thuộc hàng tốt nhất trong số tất cả các loại tiền điện tử. Sau sự tăng trưởng mạnh mẽ gần đây của Hyperliquid, thật đáng kinh ngạc khi thấy mức giá hiện tại. Tôi sẽ chia sẻ một vài biểu đồ.

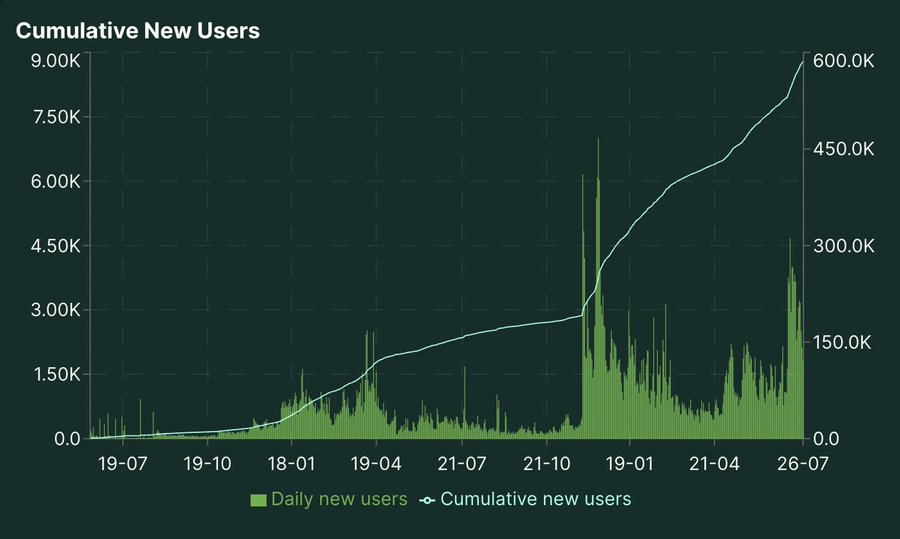

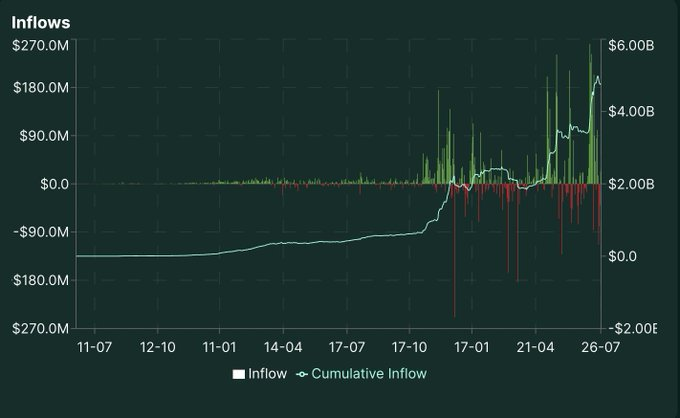

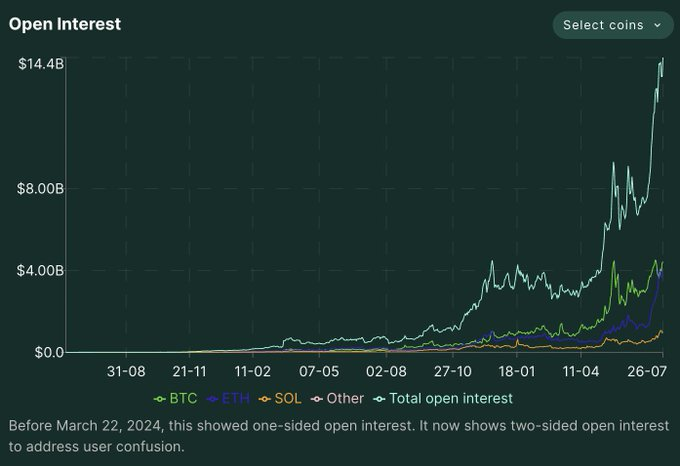

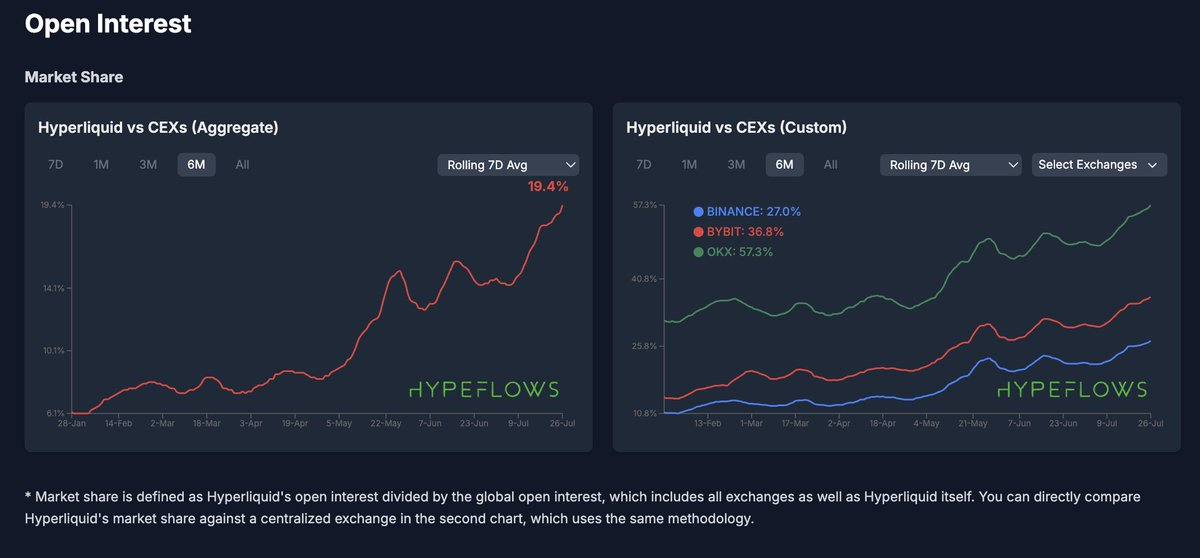

Tốc độ tăng trưởng người dùng đã đạt mức cao mới kể từ TGE, dòng vốn đổ vào đã tăng tốc và đạt mức cao kỷ lục, đồng thời lãi suất mở (OI) cũng đạt mức cao kỷ lục.

So sánh dữ liệu Hyperliquid và CEX: So với CEX, khối lượng giao dịch đang ở mức cao kỷ lục; so với CEX, lượng nắm giữ tiếp tục phá vỡ mức cao kỷ lục.

Trong khi đó, SWPE (chỉ số phí bảo hiểm tương đối) đang ở mức thấp nhất kể từ tháng 4, cho thấy mức giá hiện tại khá hấp dẫn.

Các yếu tố chính mà tôi tin rằng sẽ thúc đẩy sự tăng trưởng của HYPE bao gồm:

Đây chỉ là một số chất xúc tác. Tôi đã viết hơn một tiếng đồng hồ rồi mà vẫn chưa đề cập hết được.

Định giá hiện tại của HYPE vẫn còn rất rẻ. Bạn chưa nắm giữ đủ và có thể chưa thực sự hiểu hết tiềm năng của nó.

Định giá hiện tại của HYPE vẫn còn rất rẻ. Bạn chưa nắm giữ đủ và có thể chưa thực sự hiểu hết tiềm năng của nó.