SignalPlus宏观分析特别版: Negative Revisions

4 giờ trước

Gần đây, khối lượng giao dịch của các sàn giao dịch phi tập trung (DEX) tiếp tục tăng, dần dần làm xói mòn thị phần của các sàn giao dịch tập trung (CEX). Theo báo cáo quý 2 của CoinGecko, khối lượng giao dịch giao ngay của các sàn giao dịch phi tập trung (DEX) đã tăng 25,3% so với tháng trước, và tỷ lệ khối lượng giao dịch giữa DEX và CEX (DEX:CEX) đã tăng từ 13% trong quý 1 lên 23% trong quý 2, lập mức cao kỷ lục. Xu hướng này cho thấy hệ sinh thái giao dịch on-chain đang tích cực gây áp lực lên các nền tảng giao dịch truyền thống.

Kể từ năm 2025, các nền tảng CEX đã cạnh tranh quyết liệt để "niêm yết coin mới", và tài sản Meme đã trở thành điểm bùng nổ cốt lõi để thúc đẩy khối lượng giao dịch và tăng trưởng người dùng. Trong cuộc chiến giành lưu lượng truy cập và tài sản này, Binance đã dẫn đầu trong việc ra mắt vùng Alpha, tìm kiếm sự gia tăng thông qua cơ chế sàng lọc dự án ban đầu; Gate đã dựa vào sản phẩm Alpha để khám phá các dự án tiềm năng trên chuỗi; Bitget đã sử dụng sản phẩm OnChain để thử nghiệm việc phát hành và giao dịch trên chuỗi; LBank và BitMart cũng lần lượt ra mắt LBANK EDGE và BitMart Discovery để tham gia "cuộc chơi tài sản ban đầu" này, cố gắng dẫn đầu trong giai đoạn khởi động lạnh của dự án.

Đồng thời, với sự hồi sinh của hoạt động khám phá tài sản tài chính chéo như mã hóa cổ phiếu Hoa Kỳ, một vòng cạnh tranh CEX mới tập trung vào các mô hình tài sản mới và con đường phát hành đang diễn ra nhanh chóng.

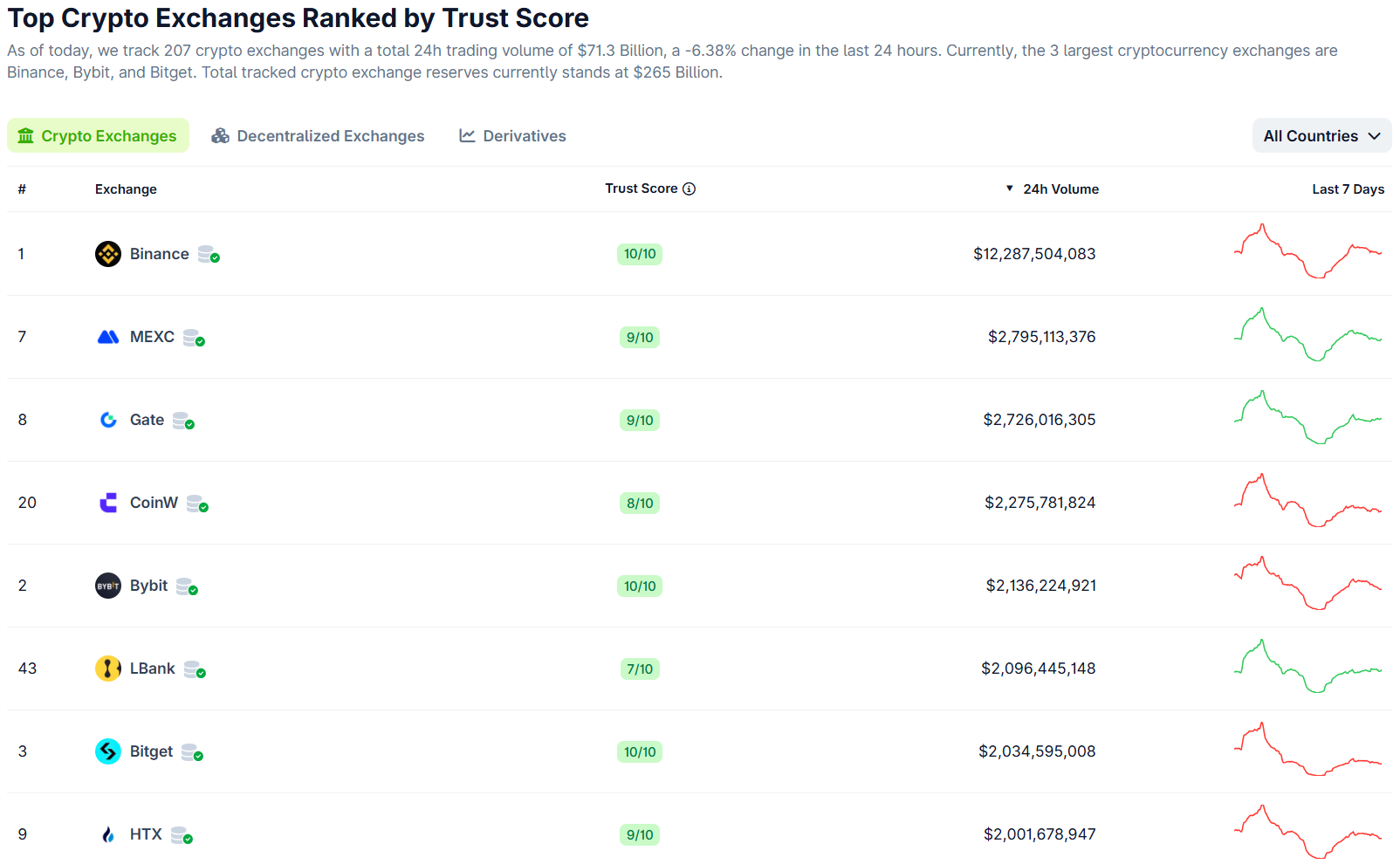

Theo dữ liệu của Coingecko, tổng khối lượng giao dịch hàng ngày của thị trường tiền điện tử vào ngày 9 tháng 7 đạt khoảng 71,3 tỷ đô la Mỹ. Trong số đó, Binance, MEXC và Gate đứng đầu với khối lượng giao dịch lần lượt là 12,2 tỷ đô la Mỹ, 2,8 tỷ đô la Mỹ và 2,73 tỷ đô la Mỹ.

Điều đáng chú ý là MEXC và LBank là những sàn giao dịch có mức tăng trưởng thị phần đáng kể nhất. Thị phần của MEXC đã vượt qua OKX và Bitget, đứng thứ hai thế giới. LBank lần đầu tiên lọt vào top sáu sàn giao dịch tập trung hàng đầu. Thị phần của Bybit tương đối ổn định. Ngược lại, thị phần của OKX, Bitget và XT lại giảm ở các mức độ khác nhau.

OKX: Thị phần giảm từ 4,37% xuống 3,70%, giảm 0,67%; tăng trưởng yếu và thứ hạng thị phần giảm.

Bybit: Thị phần được duy trì trong khoảng 3% – 4% trong một thời gian dài, không có biến động đáng kể.

Bitget: Thị phần giảm từ 3,86% xuống 3,10%, giảm 0,76%, trở thành một trong những nền tảng có mức giảm rõ ràng nhất.

MEXC: Thị phần tăng từ 2,78% lên 3,94%, tăng 1,16%; vượt qua OKX và Bitget, khối lượng giao dịch hàng ngày tăng lên vị trí thứ hai trên thế giới.

LBank: Thị phần tăng từ 1,71% lên 2,96%, tăng 1,25%, trở thành sàn giao dịch có mức tăng lớn nhất; khối lượng giao dịch hàng ngày đạt 2,1 tỷ đô la Mỹ, lần đầu tiên lọt vào top sáu sàn giao dịch chứng khoán toàn cầu, với đà tăng trưởng mạnh mẽ.

Gate: Thị phần tăng nhẹ từ 2,49% lên 2,82%, tăng 0,33%; vẫn ổn định ở phân khúc cao cấp.

XT.com : Thị phần giảm nhẹ, từ 1,14% xuống 1,00%, giảm 0,14%; hiệu suất ổn định nhưng không có động lực tăng trưởng.

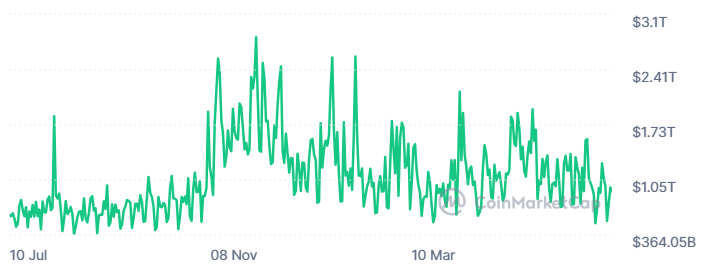

Dữ liệu của CoinMarketCap cho thấy tổng số lượng hợp đồng mở (hợp đồng nắm giữ) hiện tại đã đạt 798,3 tỷ đô la Mỹ (ngày 9 tháng 7), tăng 462,3 tỷ đô la Mỹ, hay 127%, so với mức 336 tỷ đô la Mỹ vào ngày 7 tháng 4. Giá trị này cũng vượt qua mức đỉnh lịch sử là 746,35 tỷ đô la Mỹ vào ngày 6 tháng 1 năm 2025, lập kỷ lục mới về tổng số lượng hợp đồng mở.

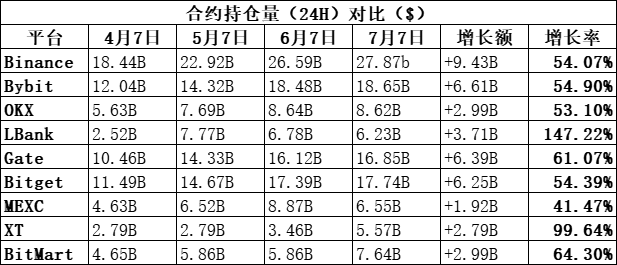

Trong ba tháng qua, khối lượng hợp đồng mở (24 giờ) của các sàn giao dịch lớn đã tăng gần 50%.

Về khối lượng tăng trưởng: Binance tăng 9,43 tỷ đô la Mỹ, Bybit tăng 6,61 tỷ đô la Mỹ, Gate tăng 6,39 tỷ đô la Mỹ, Bitget tăng 6,25 tỷ đô la Mỹ, OKX tăng 2,99 tỷ đô la Mỹ, BitMart tăng 2,99 tỷ đô la Mỹ và MEXC tăng 1,92 tỷ đô la Mỹ.

Về tốc độ tăng trưởng: LBank có mức tăng cao nhất, đạt 147,22%; BitMart và Gate lần lượt tăng 64,3% và 61,07%; Binance, Bybit, OKX và Bitget đều tăng từ 53% đến 55%; MEXC tăng 41,47%.

Điều này cho thấy thị trường hợp đồng đang phục hồi trên diện rộng, dòng vốn tiếp tục chảy vào với tốc độ nhanh hơn, tâm lý giao dịch của các tổ chức và nhà đầu tư cá nhân đang đồng loạt nóng lên, và ngày càng nhiều người dùng có xu hướng nắm giữ các vị thế dài hạn trong hợp đồng vĩnh viễn. Trong số đó, hợp đồng mở của LBank, ngân hàng có mức tăng trưởng cao nhất, đã từng đạt 8,8 tỷ đô la Mỹ, và khối lượng giao dịch hàng ngày vượt quá 3,5 tỷ đô la Mỹ, lần đầu tiên lọt vào top 5 thế giới.

Xét về khối lượng giao dịch hợp đồng hàng ngày, đã có xu hướng giảm chung trong ba tháng qua: tổng khối lượng giao dịch vào ngày 9 tháng 7 là 902 tỷ đô la Mỹ, giảm đáng kể so với mức 1,16 nghìn tỷ đô la Mỹ vào ngày 7 tháng 4. Khối lượng giao dịch hợp đồng hàng ngày của OKX, Gate, Bitget, MEXC, XT và BitMart đều giảm ở các mức độ khác nhau.

So sánh dữ liệu của nhiều sàn giao dịch, có thể thấy LBank là một trong số ít nền tảng đạt được tăng trưởng về giao dịch hợp đồng trong giai đoạn này. Tính đến ngày 7 tháng 7, khối lượng giao dịch hợp đồng của LBank đạt 5,361 tỷ đô la Mỹ, cho thấy đà tăng trưởng ổn định. Khối lượng giao dịch hàng ngày ngược chiều xu hướng phản ánh sự gia tăng hoạt động giao dịch của người dùng, cũng như sự cải thiện liên tục về thanh khoản của nền tảng và sự tham gia của người dùng.

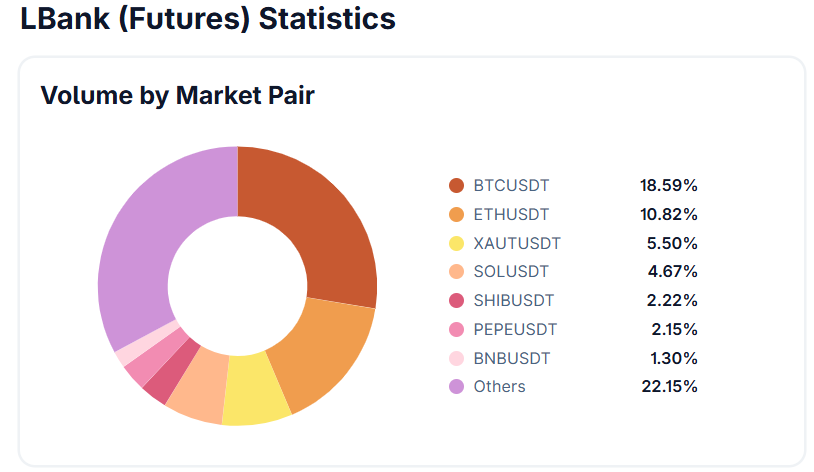

Về cơ cấu khối lượng giao dịch, giao dịch hợp đồng của các đồng tiền chính thống (BTC + ETH) trên nền tảng LBank chỉ chiếm 29,4%, thấp hơn đáng kể so với 47% của Binance, MEXC là 49,38%, Bitget là 60% và Gate là 74%. Cơ cấu tỷ lệ này cũng gián tiếp cho thấy tăng trưởng hợp đồng của LBank phụ thuộc nhiều hơn vào phạm vi phủ sóng rộng rãi và giao dịch tích cực của các altcoin và tài sản dài hạn.

Đồng thời, dữ liệu báo cáo quý II của LBank khẳng định cơ cấu tăng trưởng hợp đồng đa dạng. LBank đã ra mắt 329 tài sản mới trong quý II, bao gồm các lĩnh vực phổ biến như Meme, AI và Layer 2, trong đó các dự án lần đầu tiên chiếm 29%, với tỷ lệ hoàn vốn trung bình lên tới 912%. Có 187 tài sản Meme mới, và các dự án Meme nổi bật thường có thể đạt được tốc độ ra mắt hợp đồng nhanh chóng. Người dùng có thể tham gia vào các hợp đồng mới này và "đào" với các khoản đầu tư nhỏ và giao dịch tần suất cao, từ đó nắm bắt cơ hội lợi nhuận ban đầu cao hơn.

Sự biến động thị phần phản ánh sâu sắc sự khác biệt chiến lược giữa các nền tảng. Nhiều yếu tố như Vùng Alpha, tài sản Meme, giao dịch trên chuỗi và chính sách tuân thủ đang định hình lại con đường tăng trưởng và nhịp độ cạnh tranh của các nền tảng giao dịch tập trung. Sau đây là tổng quan về chiến lược của các nền tảng lớn và phân tích lý do cho những thay đổi này:

Binance: Alpha 2.0 tiếp tục thu hút sự chú ý, nhận được khoản đầu tư 2 tỷ đô la từ Trung Đông và công bố chiến lược toàn cầu hóa tại Dubai. Binance Alpha 2.0 đã được ra mắt vào cuối tháng 3. Với cơ chế tích điểm, nó đã nhanh chóng thúc đẩy hoạt động cộng đồng. Nhiều dự án Alpha đã được triển khai đồng thời trong lĩnh vực phái sinh, và hiệu ứng liên kết đã thúc đẩy sự phổ biến của nền tảng. Trong tháng 3, Binance đã nhận được khoản đầu tư chiến lược 2 tỷ đô la từ MGX, và với sự hỗ trợ về nguồn vốn và sự chấp thuận chính sách, Binance đã đẩy nhanh quá trình bản địa hóa và triển khai tuân thủ tại thị trường Trung Đông.

Trong số đó, Binance Alpha đạt khối lượng giao dịch cao nhất vào ngày 8 tháng 6 năm 2025, với khối lượng giao dịch hàng ngày hơn 2 tỷ đô la Mỹ. Tuy nhiên, với sự gia tăng số lượng người tham gia và cạnh tranh thị trường ngày càng gay gắt, một số người dùng đã chuyển sang các cơ hội khác, và mức độ phổ biến của nền tảng này đã giảm sút. Tuy nhiên, Binance vẫn vững vàng giữ vững vị thế dẫn đầu thị trường giao dịch với hệ sinh thái và cơ sở người dùng mạnh mẽ, thể hiện lợi thế cạnh tranh liên tục của mình.

OKX: Chiến lược tuân thủ củng cố môi trường bảo mật giao dịch, tăng trưởng yếu trong bối cảnh đối đầu. Năm 2025, thông qua các cam kết tuân thủ, một môi trường mã hóa an toàn hơn sẽ được tạo ra, và một đội ngũ điều tra và tuân thủ trên chuỗi với hơn 150 người sẽ được thành lập để tăng cường đáng kể hệ thống KYC, xếp hạng rủi ro khách hàng (CRR) và chống rửa tiền (AML). Đồng thời, OKX cũng tích cực tuân thủ Quy tắc Du lịch (Quy tắc Chuyển tiền Quốc tế) và truyền tải thông tin người dùng một cách an toàn đến các nhà cung cấp dịch vụ tài sản tiền điện tử khác khi cần thiết.

Chiến lược tuân thủ của OKX đảm bảo các giao dịch được bảo mật và có thể theo dõi, nhưng cũng hạn chế tốc độ mở rộng ở một số thị trường ở một mức độ nhất định và làm chậm quá trình mở rộng toàn cầu. Đầu tháng 7, người dùng đã phàn nàn trên mạng xã hội rằng tài khoản của họ bị đóng băng mà không có lý do và đặt câu hỏi về cách OKX triển khai các biện pháp tuân thủ. Đáp lại, Giám đốc điều hành OKX Star Xu thừa nhận rằng quy trình tuân thủ có tỷ lệ đánh giá sai cao và trải nghiệm người dùng kém, đồng thời hứa sẽ tối ưu hóa quy trình. Mặc dù vậy, những nỗ lực tuân thủ của OKX cũng đã mang lại những tiến triển tích cực, chẳng hạn như việc có được giấy phép Dubai VARA, giấy phép MPI Singapore và các giấy phép liên quan tại Bahamas, cho thấy sự đầu tư liên tục của công ty vào bố cục tuân thủ toàn cầu. Ngoài ra, tin đồn trên thị trường cho biết OKX đang chuẩn bị niêm yết tại Hoa Kỳ. Nếu thành công, nó có thể trở thành sàn giao dịch tiền điện tử bản địa đầu tiên IPO trên bảng chính của Hoa Kỳ, củng cố thêm vị thế của mình trong ngành.

Bitget và Gate: Đang tích cực khám phá giao diện on-chain, nhưng trong ngắn hạn, điều này sẽ có tác động nhất định đến thị phần giao ngay. Bitget OnChain được ra mắt vào ngày 7 tháng 4, cung cấp cho người dùng một giải pháp giao dịch on-chain liền mạch, cố gắng nắm bắt lưu lượng người dùng on-chain và tạo vùng đệm cho trang web chính niêm yết coin. Điều này cũng trực tiếp dẫn đến việc chuyển hướng giao dịch spot của người dùng hệ sinh thái Bitget, và thị phần đã giảm đáng kể. Gate cũng đã ra mắt một sản phẩm tương tự, nâng cấp "MemeBox" lên "Alpha" vào tháng 5 để giúp người dùng khám phá các dự án mới nổi trong thế giới Web3.

LBank: Nổi bật với chiến lược Meme và có tốc độ tăng trưởng thị phần nhanh nhất trong giao dịch giao ngay. Ngân hàng đã giành được 1,25% thị phần mới trong 3 tháng và thị phần 2,96% đứng thứ sáu thế giới. Điều này chủ yếu nhờ vào chiến lược bám rễ sâu vào thị trường Meme. Các dự án Meme sinh thái mới như $B, $USELESS và $LAUNCHCOIN lần đầu tiên được LBank ra mắt, sau đó dẫn đầu thị trường, thu hút đông đảo người chơi Meme tham gia nền tảng, thúc đẩy hơn nữa hoạt động giao dịch và thị phần. Ngoài ra, vào ngày 12 tháng 6, LBank cũng đã ra mắt khu vực LBANK EDGE 100x coin để đáp ứng nhu cầu cổ tức sớm của người dùng.

BitMart: Các sản phẩm mới mở rộng cơ sở người dùng và cơ cấu giao dịch đang dần được tối ưu hóa. Khối lượng giao dịch BTC và ETH trên nền tảng BitMart chiếm hơn 78%. Kể từ khi ra mắt BM Discovery vào tháng 5, nhiều loại tiền tệ khác đã được thêm vào, giúp mở rộng đáng kể cơ sở người dùng mục tiêu.

Dữ liệu trong ba tháng qua cho thấy thị phần của DEX đã tăng vọt, thị phần của CEX spot ngày càng phân cực, và cạnh tranh hợp đồng ngày càng gay gắt. Cạnh tranh giữa các sàn giao dịch đang chuyển từ "cuộc chiến khối lượng giao dịch" đơn chiều sang đối đầu sinh thái đa cấp. Việc tăng giảm thị phần không chỉ là một cuộc chơi thanh khoản ngắn hạn, mà còn phản ánh sâu sắc chiến lược tài sản, cơ cấu sản phẩm và khả năng toàn cầu hóa.

Tính đến ngày 11 tháng 7, Binance vẫn duy trì lợi thế áp đảo trên thị trường giao ngay và phái sinh. Trên thị trường giao ngay, Binance dẫn đầu với thị phần hơn 17%. Nhóm thứ hai bao gồm các nền tảng như Bybit, MEXC, Gate.io và Bitget đang cạnh tranh quyết liệt, và vị trí thứ hai trong danh sách thường xuyên thay đổi. OKX và Upbit duy trì khả năng cạnh tranh thị phần ổn định nhờ lợi thế tuân thủ, trong khi các nền tảng như LBank và BitMart đang tích cực tìm kiếm những đột phá khác biệt.

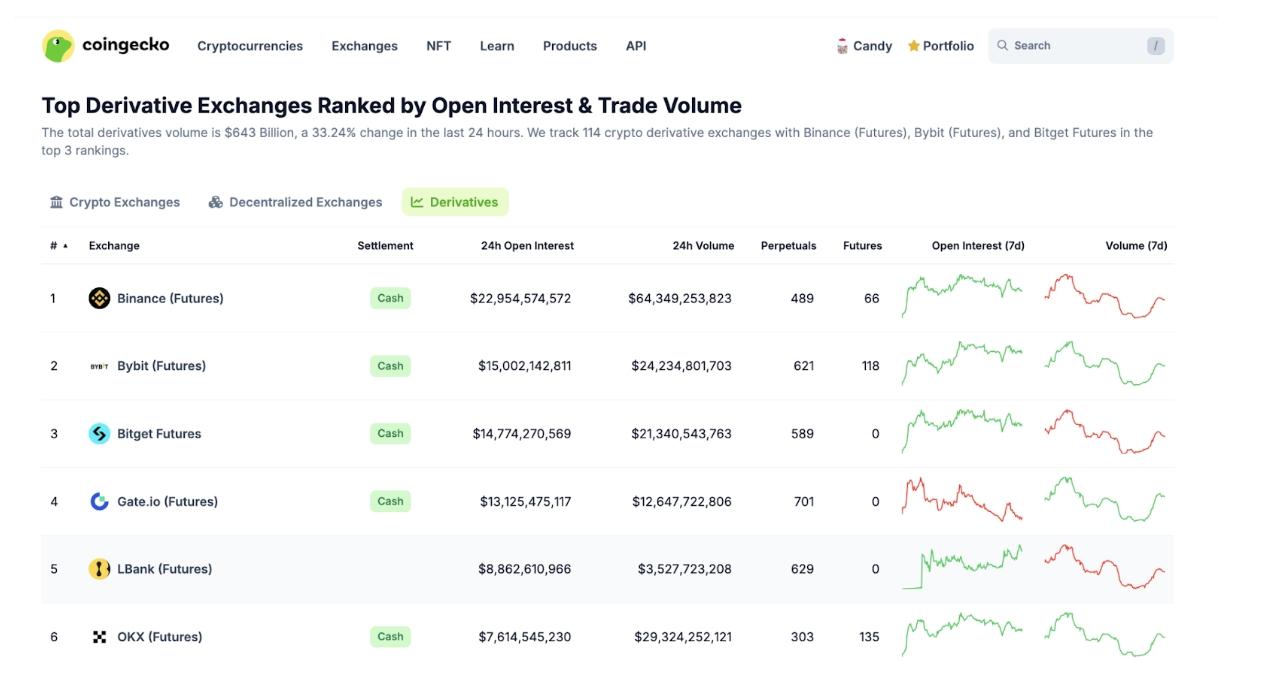

Cạnh tranh trên thị trường hợp đồng thậm chí còn khốc liệt hơn. Tính theo hợp đồng mở, Binance dẫn đầu với thị phần 3,03%, tiếp theo là Bybit và Bitget với lần lượt 2,16% và 1,95%. Nhiều nền tảng hạng hai và hạng ba chiếm từ 1% đến 2%. Về mục tiêu giao dịch, các nền tảng như Gate, LBank và CoinW có một số lợi thế nhất định về độ phong phú tài sản, trở thành điểm tựa quan trọng cho sự cạnh tranh khác biệt.

Lộ trình chung của các nền tảng hàng đầu là tuân thủ, ổn định và mở rộng hệ sinh thái. Mặc dù Binance và OKX đang dẫn đầu thị phần, nhưng đà tăng trưởng của họ đã chậm lại. Binance đã cố gắng tận dụng sự nhiệt tình của giao dịch với tư cách là "người xác thực dự án mới" với Alpha, nhưng bị hạn chế bởi vòng đời ngắn của dự án và khoảng cách kỳ vọng của người dùng. OKX tập trung vào việc tuân thủ toàn cầu, củng cố hệ thống KYC và chống rửa tiền, đồng thời xây dựng một hào nước thể chế, nhưng cũng phải đối mặt với một số trở ngại tăng trưởng.

Gate.io, Bitget và các nền tảng khác đã có những bước tiến tích cực trong việc khám phá các hoạt động kinh doanh trên chuỗi, nhưng điều này cũng dẫn đến sự chuyển hướng theo từng giai đoạn của người dùng và hành vi giao dịch. Bitget OnChain và Gate Alpha phản ánh ý định nắm bắt các tài sản trên chuỗi của họ. Các nền tảng do LBank đại diện, tập trung vào các tài sản như vậy, đã đạt được những đột phá trong cuộc cạnh tranh thị phần thông qua các con đường khác biệt. LBank đã trở thành một trong những nền tảng có tốc độ tăng trưởng thị phần nhanh nhất bằng cách phản ứng nhanh chóng với các điểm nóng trên thị trường. Cốt lõi chiến lược của LBank là nắm bắt xu hướng của các tài sản đuôi dài như Meme và tăng cường hoạt động của người dùng và độ sâu giao dịch thông qua việc ra mắt các đồng tiền mới với tần suất cao và xây dựng các vùng tài sản có tiềm năng cao. Chiến lược này đã dẫn đến sự gia tăng các giao dịch tần suất cao của người dùng và sự gắn bó tham gia.

Đầu tháng 7, khi mức độ phổ biến của giao dịch altcoin giảm sút, việc phân tầng thanh khoản đã trở thành một thách thức thực sự mà hầu hết các nền tảng phải đối mặt. Một số sàn giao dịch, chẳng hạn như Gate, Bitget và LBank, đã bắt đầu khám phá các danh mục tài chính chéo như token hóa cổ phiếu Mỹ để mở rộng phạm vi tài sản và mở rộng không gian tăng trưởng giao dịch. Về trung và dài hạn, áp lực về chi phí tuân thủ, khả năng tích hợp trên chuỗi và sự phát triển sở thích tài sản của người dùng sẽ cùng nhau chi phối giai đoạn cạnh tranh tiếp theo.