SignalPlus宏观分析特别版: Negative Revisions

8 giờ trước

Kể từ cuối tháng 6, ngành công nghiệp tiền điện tử đã tạo nên cơn sốt "chuỗi chứng khoán Hoa Kỳ". Robinhood, Kraken và các công ty khác đã lần lượt ra mắt các phiên bản token hóa của dịch vụ giao dịch chứng khoán và ETF Hoa Kỳ, thậm chí còn ra mắt các sản phẩm hợp đồng đòn bẩy cao cho các token này.

Từ MyStonks, Backed Finance (xStocks) đến Robinhood Europe, tất cả đều cho phép người dùng giao dịch tài sản chứng khoán Hoa Kỳ trên chuỗi thông qua phương pháp "lưu ký chứng khoán thực + ánh xạ mã thông báo" - về lý thuyết, người dùng chỉ cần một ví tiền điện tử để giao dịch cổ phiếu Tesla và Apple lúc 3 giờ sáng mà không cần phải mở tài khoản tại công ty môi giới hoặc đáp ứng ngưỡng vốn.

Tuy nhiên, với việc triển khai các sản phẩm liên quan, tin tức về plug-in, phí bảo hiểm và hủy neo thường xuyên xuất hiện trên các phương tiện truyền thông và các vấn đề thanh khoản đằng sau chúng đã nhanh chóng nổi lên: mặc dù người dùng có thể mua các mã thông báo này, nhưng họ hầu như không thể bán khống hoặc phòng ngừa rủi ro một cách hiệu quả, chứ đừng nói đến việc xây dựng các chiến lược giao dịch phức tạp.

Việc mã hóa cổ phiếu Hoa Kỳ về cơ bản vẫn đang trong giai đoạn đầu của "chỉ mua giá cao".

Để hiểu được tình trạng tiến thoái lưỡng nan về thanh khoản của làn sóng "mã hóa cổ phiếu Hoa Kỳ" này, trước tiên chúng ta cần tìm hiểu logic thiết kế cơ bản của mô hình "lưu ký cổ phiếu thực + phát hành theo bản đồ" hiện tại.

Mô hình này hiện được chia thành hai hướng chính, điểm khác biệt cốt lõi chỉ là liệu nó có đủ điều kiện tuân thủ phát hành hay không:

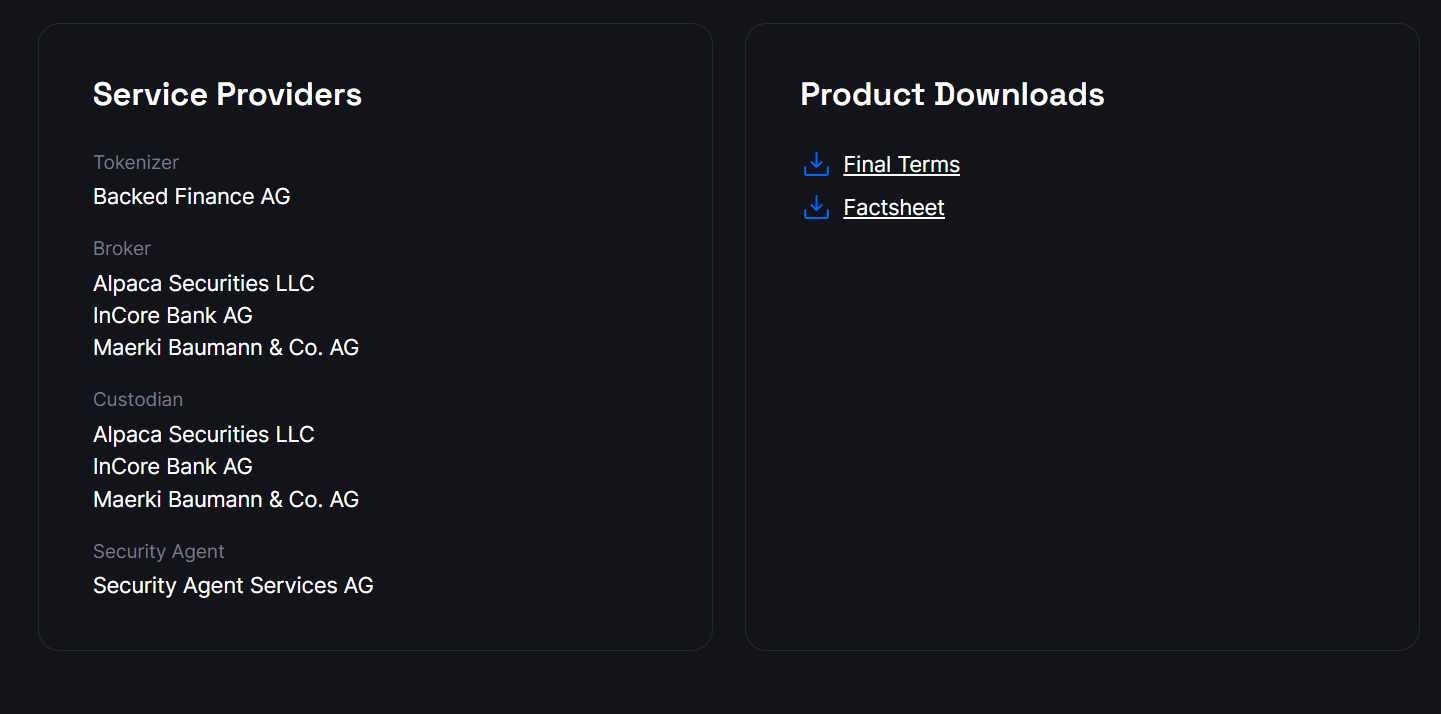

Một là mô hình "phát hành tuân thủ của bên thứ ba + truy cập đa nền tảng" được đại diện bởi Backed Finance (xStocks) và MyStonks. MyStonks hợp tác với Fidelity để đạt được tỷ lệ neo giữ cổ phiếu thực tế 1:1, và xStocks mua cổ phiếu và nắm giữ chúng thông qua Alpaca Securities LLC và các tổ chức khác.

Loại còn lại là vòng khép kín tự vận hành của các công ty môi giới được cấp phép như Robinhood, dựa vào giấy phép môi giới của riêng mình để hoàn thành toàn bộ quy trình từ mua cổ phiếu đến phát hành mã thông báo trên chuỗi;

Điểm chung của cả hai con đường này là đều coi token chứng khoán Hoa Kỳ là tài sản nắm giữ giao ngay thuần túy. Người dùng chỉ có thể mua và nắm giữ chúng để chờ tăng giá, khiến chúng trở thành "tài sản ngủ đông". Chúng thiếu một lớp chức năng tài chính có khả năng mở rộng và khó hỗ trợ một hệ sinh thái giao dịch tích cực trên chuỗi.

Và vì mỗi token yêu cầu quyền lưu ký thực tế của một cổ phiếu, các giao dịch trên chuỗi chỉ là việc chuyển giao quyền sở hữu token và không thể ảnh hưởng đến giá giao ngay của cổ phiếu Hoa Kỳ. Điều này tự nhiên dẫn đến vấn đề "hai lớp da" giữa on-chain và off-chain. Việc mua bán vốn quy mô nhỏ có thể gây ra sự chênh lệch lớn về giá on-chain.

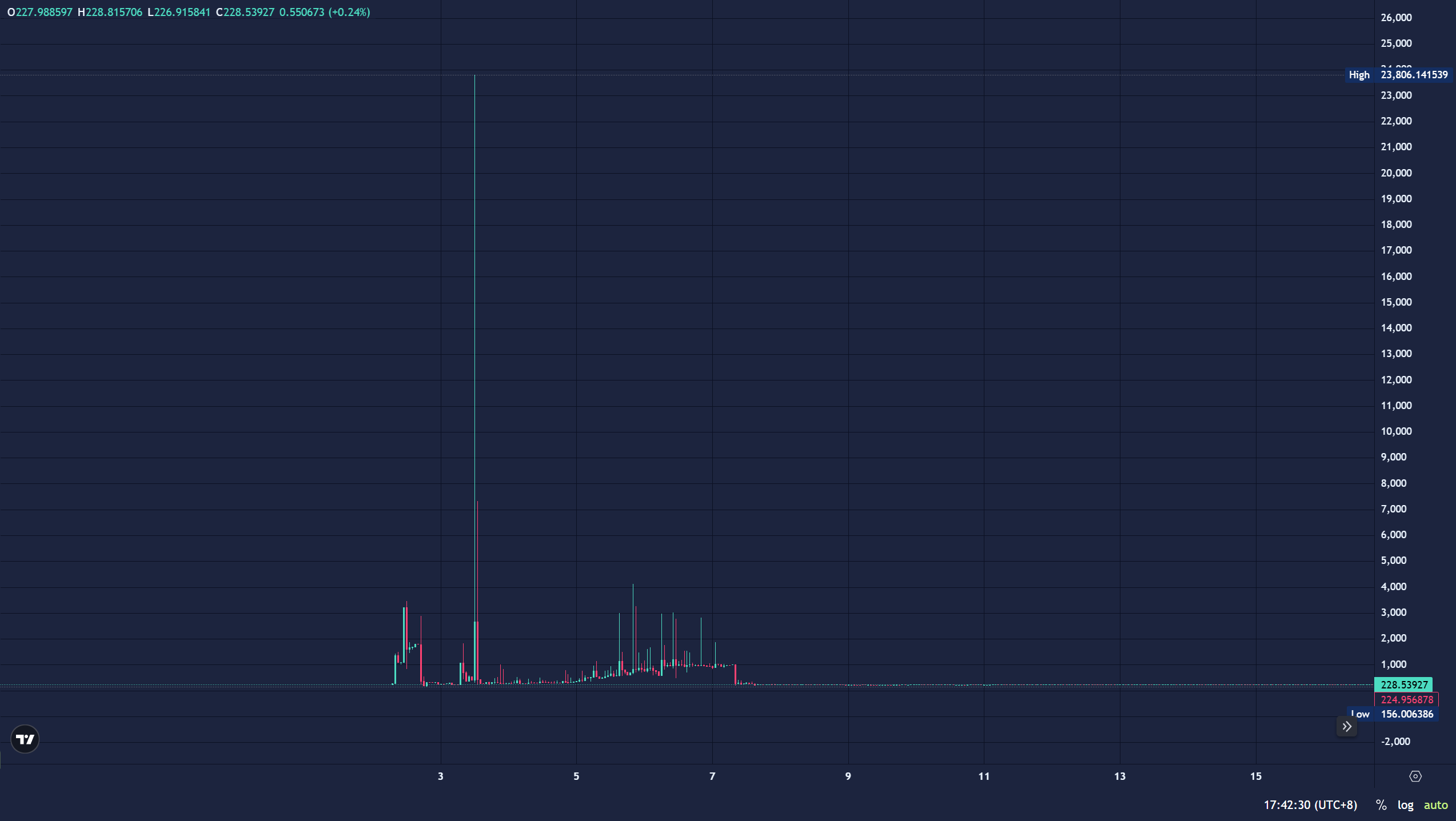

Ví dụ, vào ngày 3 tháng 7, giá AMZNX (token cổ phiếu Amazon) trên chuỗi đã tăng lên 23.781 đô la bởi một lệnh mua 500 đô la, cao hơn giá cổ phiếu thực tế hơn 100 lần. Trong các trường hợp không quá nghiêm trọng, hầu hết các token (như AAPLX) cũng thường xuyên bị lệch giá và hiện tượng plug-in thường xuyên, tạo điều kiện lý tưởng cho các nhà đầu cơ chênh lệch giá và các nhóm tạo lập thị trường thanh khoản thực hiện các vụ lừa đảo.

Thứ hai, chức năng tài sản của các tài sản chứng khoán Hoa Kỳ hiện đang bị hạn chế nghiêm trọng. Mặc dù một số nền tảng (như MyStonks) đã cố gắng phân phối cổ tức dưới hình thức airdrop, hầu hết các nền tảng vẫn chưa mở quyền biểu quyết và kênh tái cam kết. Về bản chất, chúng chỉ là "chứng chỉ nắm giữ trên chuỗi" chứ không phải tài sản giao dịch thực sự và không có "thuộc tính ký quỹ".

Ví dụ, sau khi người dùng mua AAPLX, AMZNX, TSLA.M và CRCL.M, họ không thể sử dụng chúng để cho vay thế chấp, cũng không thể sử dụng chúng làm ký quỹ để giao dịch các tài sản khác. Việc tiếp cận các giao thức DeFi khác (chẳng hạn như sử dụng token chứng khoán Hoa Kỳ để cho vay thế chấp) để tăng thêm thanh khoản thậm chí còn khó khăn hơn, dẫn đến việc sử dụng tài sản gần như bằng không.

Xét về mặt khách quan, sự thất bại của các dự án như Mirror và Synthetix trong chu kỳ gần đây đã chứng minh rằng chỉ riêng việc lập bản đồ giá là chưa đủ. Khi token chứng khoán Hoa Kỳ không thể được sử dụng làm ký quỹ để kích hoạt các kịch bản thanh khoản và không thể tích hợp vào mạng lưới giao dịch của hệ sinh thái tiền điện tử, thì dù việc phát hành có tuân thủ hay quy trình lưu ký hoàn hảo đến đâu, nó cũng chỉ cung cấp một lớp vỏ token, có giá trị thực tế cực kỳ hạn chế trong bối cảnh thiếu thanh khoản.

Từ góc độ này, việc "token hóa cổ phiếu Hoa Kỳ" hiện tại chỉ đạt được mục tiêu đưa giá lên chuỗi và vẫn đang trong giai đoạn đầu của chứng chỉ số. Nó vẫn chưa thực sự trở thành một "tài sản tài chính có thể giao dịch" để giải phóng thanh khoản, do đó khó thu hút được nhiều nhà giao dịch chuyên nghiệp và các quỹ tần suất cao hơn.

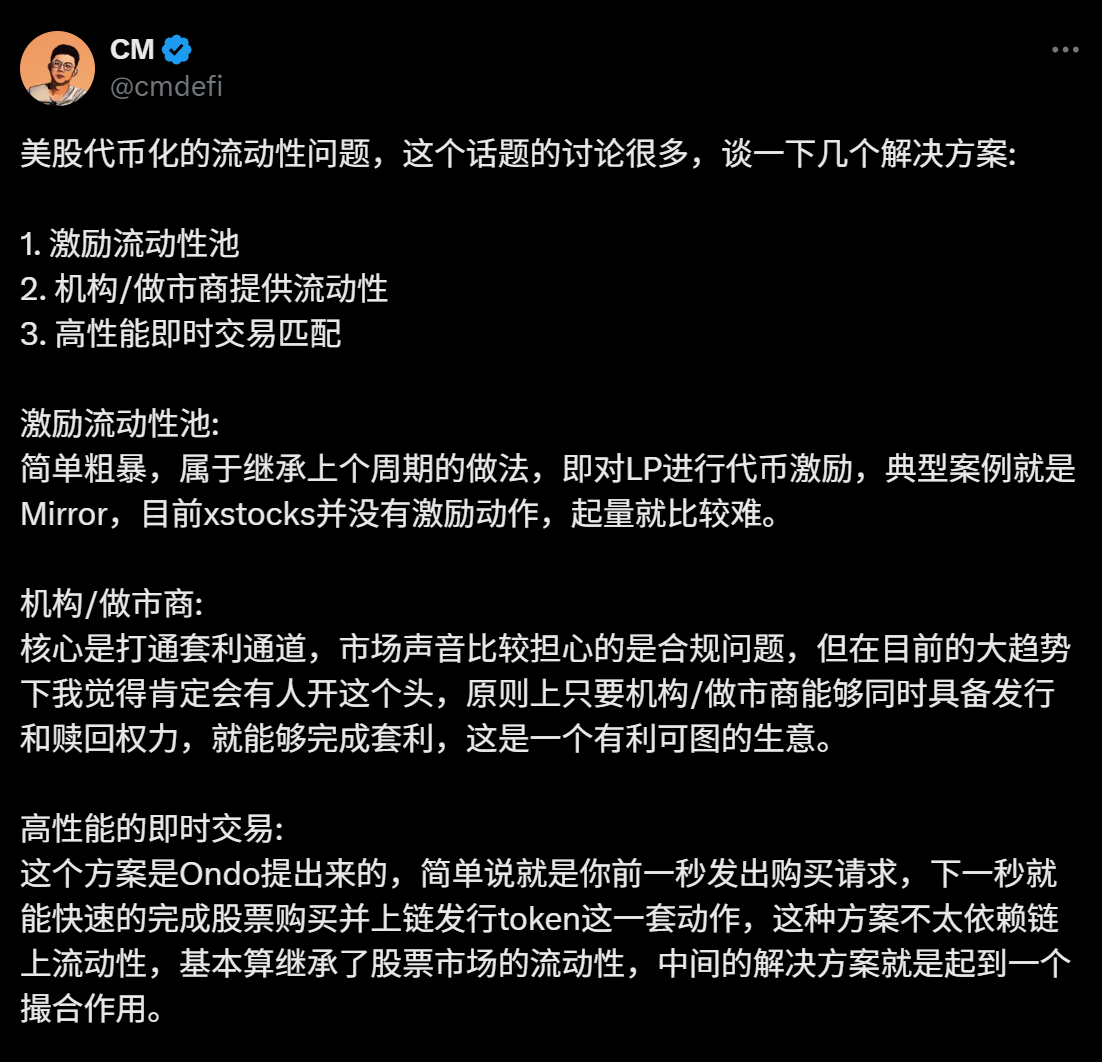

Do đó, đối với các cổ phiếu được mã hóa của Hoa Kỳ, cần phải tăng cường tính thanh khoản trên chuỗi, cung cấp cho người nắm giữ nhiều kịch bản ứng dụng thực tế hơn và giá trị nắm giữ hơn, đồng thời thu hút nhiều quỹ chuyên nghiệp hơn tham gia vào thị trường.

Các giải pháp chính thống khác nhau hiện đang được thảo luận trên thị trường, ngoài mô hình "khuyến khích thu hút thanh khoản" chung của Web3, đang cố gắng mở ra kênh chênh lệch giá "trên chuỗi-ngoài chuỗi" và cải thiện độ sâu thanh khoản bằng cách tối ưu hóa hiệu quả của đường dẫn chênh lệch giá.

"Mô hình quỹ khuyến khích" do Mirror Protocol đại diện là nỗ lực chính trong việc token hóa cổ phiếu Hoa Kỳ trong vòng gần đây nhất. Logic của nó là phát hành token nền tảng (chẳng hạn như MIR) để thưởng cho những người dùng cung cấp thanh khoản cho các cặp giao dịch, cố gắng thu hút vốn bằng các khoản trợ cấp.

Tuy nhiên, mô hình này có một nhược điểm chết người, đó là động lực thúc đẩy phụ thuộc vào lạm phát token và không thể hình thành một hệ sinh thái giao dịch bền vững. Xét cho cùng, động lực cốt lõi khiến người dùng tham gia khai thác thanh khoản là để có được token được trợ cấp chứ không phải nhu cầu giao dịch thực sự. Một khi động lực này suy yếu, tiền sẽ nhanh chóng rút ra, gây ra sự sụt giảm thanh khoản nghiêm trọng.

Quan trọng hơn, mô hình này chưa bao giờ nghĩ đến việc "cho phép các token chứng khoán Hoa Kỳ tự tạo ra thanh khoản" - các token chứng khoán Hoa Kỳ do người dùng gửi chỉ là một phần của cặp giao dịch và không thể được sử dụng trong các trường hợp khác, và các tài sản vẫn không hoạt động.

Backed Finance (xStocks), MyStonks và các nền tảng khác sử dụng "mô hình do nhà tạo lập thị trường dẫn dắt" để cố gắng mở ra cơ chế chênh lệch giá trên chuỗi-ngoài chuỗi thông qua các kênh tuân thủ. Lấy xStocks làm ví dụ, họ mua cổ phiếu tương ứng thông qua Interactive Brokers. Khi giá token trên chuỗi lệch khỏi giá giao ngay, nhà tạo lập thị trường có thể cân bằng chênh lệch giá bằng cách "đổi token → bán cổ phiếu" hoặc "mua cổ phiếu → đúc token".

Tuy nhiên, chi phí triển khai logic này cực kỳ cao. Sự phức tạp của các quy trình tuân thủ, thanh toán chéo thị trường và lưu ký tài sản đồng nghĩa với việc cửa sổ chênh lệch giá thường bị chi phí thời gian nuốt chửng. Ví dụ: quy trình mua lại của Interactive Brokers yêu cầu thanh toán T+N, và việc chuyển giao tài sản của bên lưu ký thường bị trì hoãn. Khi giá trên chuỗi dường như ở mức cao, các nhà tạo lập thị trường thường từ bỏ việc can thiệp vì họ không thể phòng ngừa rủi ro kịp thời.

Trong mô hình này, các token chứng khoán Hoa Kỳ luôn là "mục tiêu của chênh lệch giá" thay vì các tài sản có thể tham gia tích cực vào các giao dịch. Do đó, khối lượng giao dịch trung bình hàng ngày của hầu hết các cặp giao dịch xStocks đều thấp, và việc tách giá trở thành tiêu chuẩn.

Đây cũng là lý do cốt lõi tại sao AMZNX có mức phí bảo hiểm gấp 100 lần vào tháng 7 nhưng không ai thực hiện giao dịch chênh lệch giá.

Mô hình "khớp lệnh ngoài chuỗi + ánh xạ trên chuỗi" được Ondo Finance và các công ty khác nghiên cứu thực chất tương tự như mô hình thanh toán dòng lệnh (PFOF) mà Mystonks áp dụng. Mô hình này hoàn thiện các liên kết cốt lõi của giao dịch trên một công cụ tập trung và chỉ ghi lại kết quả trên chuỗi. Về lý thuyết, nó có thể kết nối với độ sâu giao ngay của cổ phiếu Mỹ.

Tuy nhiên, mô hình này có ngưỡng kỹ thuật và quy trình cao, đồng thời giờ giao dịch chứng khoán truyền thống của Hoa Kỳ cũng cần phải phù hợp với thuộc tính giao dịch 7 × 24 giờ trên chuỗi.

Ba giải pháp thanh khoản này đều có những ưu điểm riêng. Tuy nhiên, dù là một quỹ khuyến khích, một nhà tạo lập thị trường hay một phương thức khớp lệnh ngoài chuỗi, tất cả đều mặc định sử dụng các lực lượng bên ngoài để "bơm" thanh khoản thay vì để chính các token chứng khoán Mỹ "tạo ra" thanh khoản. Nhưng thành thật mà nói, rất khó để lấp đầy khoảng trống thanh khoản ngày càng tăng nếu chỉ dựa vào chênh lệch giá trên chuỗi-ngoài chuỗi hoặc trợ cấp khuyến khích.

Liệu có thể thoát khỏi khuôn khổ chênh lệch giá "trên chuỗi-ngoài chuỗi" truyền thống và xây dựng trực tiếp một vòng giao dịch khép kín trong môi trường gốc trên chuỗi không?

Trên thị trường chứng khoán truyền thống của Hoa Kỳ, lý do cho tính thanh khoản dồi dào không nằm ở chính thị trường giao ngay mà nằm ở độ sâu giao dịch được tạo nên bởi các hệ thống phái sinh như quyền chọn và tương lai - những công cụ này hỗ trợ ba cơ chế cốt lõi là khám phá giá, quản lý rủi ro và đòn bẩy vốn.

Chúng không chỉ cải thiện hiệu quả vốn mà còn tạo ra các trò chơi dài hạn-ngắn hạn, định giá phi tuyến tính và các chiến lược đa dạng, thu hút các nhà tạo lập thị trường, các quỹ và tổ chức có tần suất cao tiếp tục tham gia thị trường, cuối cùng hình thành nên chu kỳ tích cực "giao dịch tích cực → thị trường sâu hơn → nhiều người dùng hơn".

Tuy nhiên, thị trường token hóa chứng khoán Mỹ hiện tại lại thiếu lớp cấu trúc này. Xét cho cùng, các token như TSLA.M và AMZNX có thể được nắm giữ nhưng không thể "sử dụng". Chúng không thể được sử dụng làm tài sản thế chấp cho các khoản vay hoặc làm ký quỹ để giao dịch các tài sản khác, chứ đừng nói đến việc xây dựng các chiến lược giao dịch chéo thị trường.

Điều này rất giống với ETH trước mùa hè DeFi. Vào thời điểm đó, nó không thể được cho vay, sử dụng làm tài sản thế chấp hoặc tham gia vào DeFi. Phải đến khi các giao thức như Aave cung cấp cho nó các chức năng như "cho vay thế chấp", nó mới giải phóng được hàng trăm tỷ thanh khoản. Nếu các token chứng khoán Hoa Kỳ muốn vượt qua tình thế tiến thoái lưỡng nan này, họ phải sao chép logic này và biến các token được gửi vào thành "tài sản sống có thể được thế chấp, giao dịch và kết hợp".

Nếu người dùng có thể sử dụng TSLA.M để short BTC và sử dụng AMZNX để đặt cược vào xu hướng của ETH, thì những tài sản được gửi này sẽ không còn chỉ là "vỏ token" nữa mà là tài sản ký quỹ đã qua sử dụng. Thanh khoản sẽ tự nhiên tăng lên nhờ những nhu cầu giao dịch thực tế này.

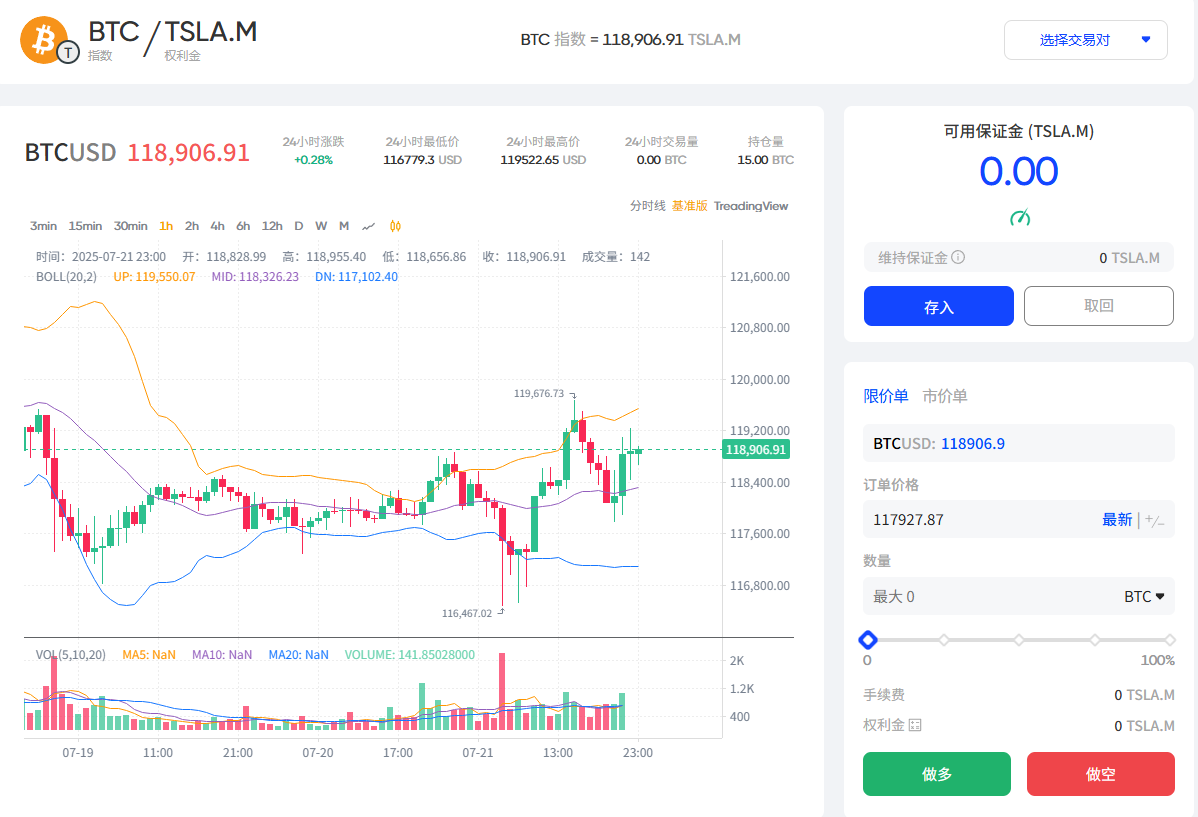

Các nhà cung cấp dịch vụ sản phẩm token hóa cổ phiếu Hoa Kỳ thực sự đang khám phá hướng đi này. Tháng này, MyStonks đã hợp tác với Fufuture ra mắt cặp giao dịch chỉ số token cổ phiếu Tesla TSLA.M/BTC trên chuỗi cơ sở. Cơ chế cốt lõi là sử dụng "quyền chọn vĩnh viễn dựa trên coin" để biến token cổ phiếu Hoa Kỳ thành "tài sản ký quỹ có thể sử dụng để giao dịch".

Ví dụ, người dùng được phép sử dụng TSLA.M làm ký quỹ để tham gia giao dịch quyền chọn vĩnh viễn BTC/ETH. Future được cho là đang có kế hoạch mở rộng hỗ trợ hơn 200 cổ phiếu Hoa Kỳ được mã hóa làm tài sản ký quỹ. Người dùng nắm giữ token cổ phiếu Hoa Kỳ vốn hóa nhỏ có thể sử dụng chúng làm ký quỹ để đặt cược vào sự tăng giảm của BTC/ETH trong tương lai (chẳng hạn như sử dụng CRCL.M làm tài sản thế chấp để thực hiện lệnh mua BTC), từ đó bơm nhu cầu giao dịch thực tế vào đó.

So với các hạn chế hợp đồng tập trung của CEX, các tùy chọn trên chuỗi có thể kết hợp các chiến lược cặp tài sản như "TSLA × BTC" và "NVDA × ETH" một cách tự do hơn.

Khi người dùng có thể sử dụng TSLA.M và NVDA.M làm ký quỹ để tham gia vào các chiến lược quyền chọn vĩnh viễn BTC và ETH, nhu cầu giao dịch sẽ tự nhiên thu hút các nhà tạo lập thị trường, nhà giao dịch tần suất cao và nhà đầu cơ chênh lệch giá tham gia thị trường, hình thành nên chu kỳ tích cực "giao dịch tích cực → tăng độ sâu → nhiều người dùng hơn".

Điều thú vị là cơ chế "quyền chọn vĩnh viễn dựa trên tiền xu" của Fufuture không chỉ là một cấu trúc giao dịch mà còn có khả năng tạo lập thị trường tự nhiên để kích hoạt giá trị của các token chứng khoán Hoa Kỳ. Đặc biệt là trong giai đoạn đầu khi thị trường sâu chưa hình thành, nó có thể được sử dụng trực tiếp như một công cụ tạo lập thị trường và định hướng thanh khoản phi tập trung.

Bên dự án có thể đưa các cổ phiếu Hoa Kỳ đã được mã hóa như TSLA.M và NVDA.M làm tài sản hạt giống ban đầu vào quỹ thanh khoản để xây dựng "quỹ chính + quỹ bảo hiểm". Trên cơ sở này, người nắm giữ cũng có thể gửi token cổ phiếu Hoa Kỳ của mình vào quỹ thanh khoản, chịu một phần rủi ro của người bán và hưởng phí bảo hiểm do người dùng giao dịch chi trả, tương đương với việc xây dựng một "con đường giá trị gia tăng dựa trên tiền tệ" mới.

Ví dụ, giả sử một người dùng lạc quan về cổ phiếu Tesla trong dài hạn và đã mua TSLA.M trên chuỗi. Theo phương pháp truyền thống, các lựa chọn của người dùng chỉ là:

Tiếp tục nắm giữ và chờ giá tăng;

Hoặc giao dịch trên CEX/DEX;

Nhưng giờ anh ấy có thể chơi nhiều trò chơi hơn:

Trở thành người bán và kiếm tiền thưởng: gửi TSLA.M vào nhóm thanh khoản và kiếm thu nhập tiền thưởng trong khi chờ giá tăng;

Giải phóng thanh khoản với tư cách là người mua: Sử dụng TSLA.M làm ký quỹ để tham gia vào các giao dịch quyền chọn liên tài sản của BTC và ETH và đặt cược vào sự biến động của thị trường tiền điện tử;

Chiến lược kết hợp: một bên nắm giữ vị thế tạo lập thị trường, một bên tham gia giao dịch, đạt được con đường lợi nhuận hai chiều và cải thiện hiệu quả sử dụng tài sản;

Theo cơ chế này, mã thông báo chứng khoán Hoa Kỳ không còn là tài sản riêng lẻ nữa mà thực sự được tích hợp vào hệ sinh thái giao dịch trên chuỗi và được tái sử dụng, mở ra con đường hoàn chỉnh "phát hành tài sản → xây dựng thanh khoản → vòng khép kín giao dịch phái sinh".

Tất nhiên, nhiều con đường khác nhau vẫn đang trong giai đoạn khám phá và bài viết này chỉ thảo luận về một khả năng.

Vòng mô hình lưu ký cổ phiếu thực tế này từ MyStonks, Backed Finance (xStocks) đến Robinhood Europe có nghĩa là việc mã hóa cổ phiếu Hoa Kỳ đã giải quyết hoàn toàn vấn đề ban đầu là "liệu có thể phát hành hay không".

Nhưng nó cũng cho thấy sự cạnh tranh trong chu kỳ mới thực sự đã đến giai đoạn "có thể sử dụng được hay không" - làm thế nào để hình thành nhu cầu giao dịch thực sự? Làm thế nào để thu hút việc xây dựng chiến lược và tái sử dụng vốn? Làm thế nào để tài sản chứng khoán Mỹ thực sự hoạt động trên chuỗi?

Điều này không còn phụ thuộc vào việc có thêm nhiều công ty môi giới tham gia thị trường, mà phụ thuộc vào việc cải thiện cấu trúc sản phẩm trên chuỗi. Chỉ khi người dùng có thể tự do mua hoặc bán, xây dựng danh mục đầu tư rủi ro và kết hợp các vị thế tài sản chéo, thì "cổ phiếu Hoa Kỳ được token hóa" mới có sức sống tài chính trọn vẹn.

Xét về mặt khách quan, bản chất của thanh khoản không phải là tích lũy vốn, mà là khớp lệnh cầu. Khi chuỗi có thể tự do thực hiện "phòng ngừa biến động BTC bằng các tùy chọn TSLA", tình thế tiến thoái lưỡng nan về thanh khoản của cổ phiếu Hoa Kỳ được token hóa có thể được giải quyết.