SignalPlus宏观分析特别版: Negative Revisions

6 giờ trước

Tỷ lệ tài trợ được nhiều người trong ngành coi là một trong những cơ chế mang tính cách mạng nhất trên thị trường phái sinh tiền điện tử. Khi cơ chế thị trường tiếp tục trưởng thành, tỷ lệ tài trợ tự nó đang âm thầm ghi lại những thay đổi sâu sắc trong hành vi thị trường từ rộng rãi đến phức tạp.

Hợp đồng vĩnh viễn XBTUSD do BitMEX ra mắt năm 2016 là hợp đồng vĩnh viễn Bitcoin tồn tại lâu nhất và hoàn thiện nhất trong ngành tiền điện tử hiện nay. Bài viết này phân tích một cách có hệ thống dữ liệu tỷ lệ tài trợ từ tháng 5 năm 2016 đến tháng 5 năm 2025, cố gắng tiết lộ cách tỷ lệ tài trợ đã dần phát triển từ những biến động dữ dội ban đầu thành "sự ổn định ở cấp độ tổ chức" ngày nay, đặc biệt tập trung vào sự hội tụ đáng kể trong thị trường tăng giá 2024-2025.

Hợp đồng vĩnh viễn lần đầu tiên được BitMEX tạo ra. Họ đã phá vỡ giới hạn rằng hợp đồng tương lai truyền thống phải được thanh toán vào một ngày hết hạn nhất định và do đó nhanh chóng trở thành sản phẩm cốt lõi cho giao dịch phái sinh tiền điện tử. Để đảm bảo giá giao dịch của hợp đồng vĩnh viễn luôn nhất quán cao với giá giao ngay, nhà thiết kế đã giới thiệu một cơ chế tỷ lệ tài trợ: trong mỗi chu kỳ thanh toán cố định, nếu giá hợp đồng cao hơn giá giao ngay, người nắm giữ vị thế mua phải trả tỷ lệ tài trợ cho người nắm giữ vị thế bán; và ngược lại. Khi tỷ lệ tài trợ là dương, tâm lý thị trường thường được coi là tăng giá; khi tỷ lệ tài trợ là âm, điều đó cho thấy áp lực bán mạnh hơn. Vì lý do này, tỷ lệ tài trợ không chỉ là nguồn thu nhập quan trọng đối với các nhà kinh doanh chênh lệch giá mà còn được coi là "phong vũ biểu" phản ánh tâm lý thị trường theo thời gian thực.

Bài viết này cung cấp phân tích chuyên sâu về diễn biến tỷ lệ tài trợ của XBTUSD trong 9 năm qua. Những phát hiện chính của chúng tôi cho thấy sự thay đổi rõ ràng từ mức biến động cao trước đây sang mức ổn định chưa từng có đối với XBTUSD, ngay cả khi Bitcoin đạt mức cao nhất mọi thời đại là hơn 100.000 đô la trong chu kỳ thị trường 2024-2025.

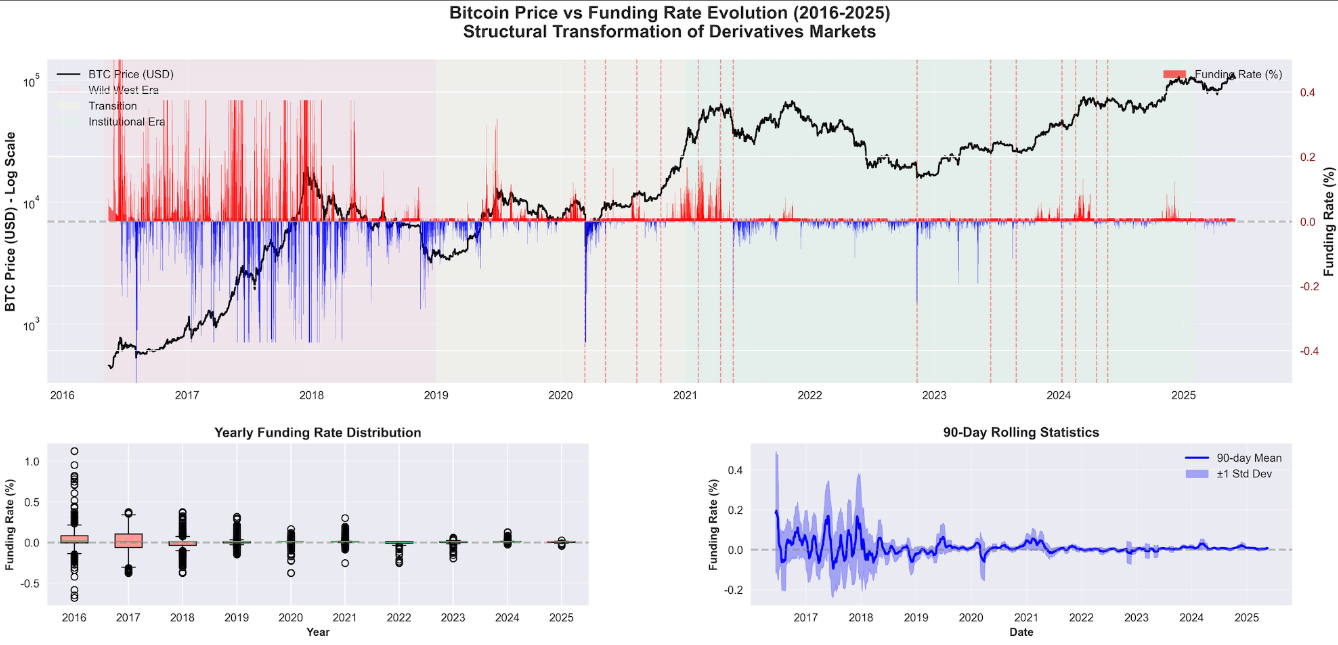

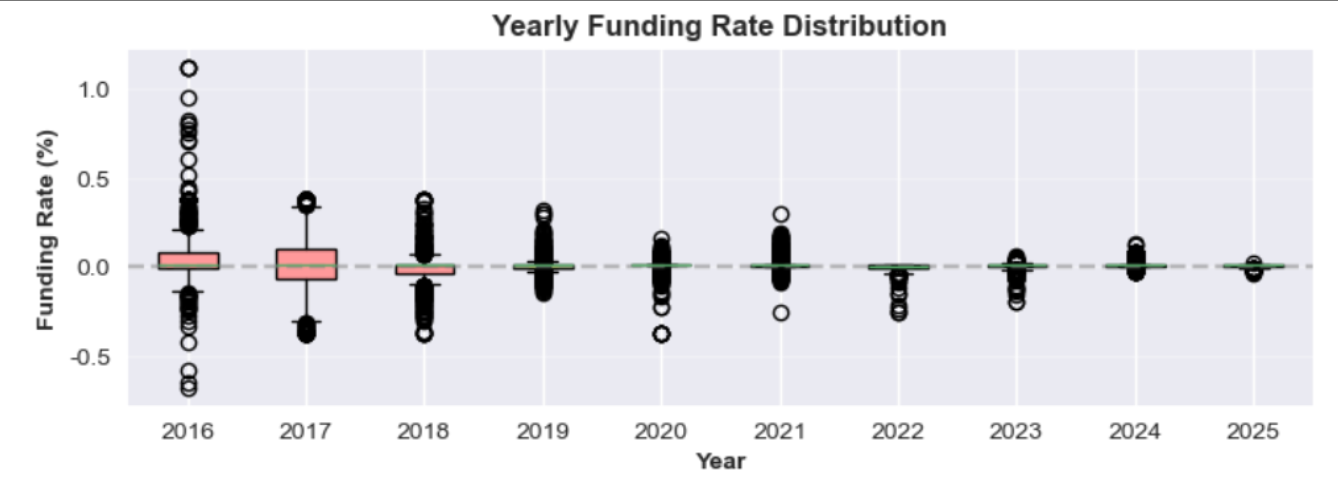

Hình 1

Khi xem xét dữ liệu chín năm, chúng tôi thấy rằng tần suất các sự kiện tỷ lệ tài trợ cực đoan đã giảm 90% so với mức đỉnh lịch sử, trong khi mức biến động hàng năm đã được nén lại trong phạm vi hẹp cộng hoặc trừ 10%. Sự ổn định như vậy là chưa từng có trong lịch sử các sản phẩm phái sinh Bitcoin.

Quá trình chuyển đổi kéo dài gần một thập kỷ này có thể được chia thành ba giai đoạn riêng biệt đã định hình nên bối cảnh lãi suất tài trợ hiện nay:

Trong 2 năm đầu tiên ra mắt (2016-2018), dữ liệu cho thấy thị trường tỷ lệ tài trợ được đặc trưng bởi sự thiếu hiệu quả cực độ và biến động đáng báo động. Hình 1 cho thấy sự tương phản rõ rệt giữa hành vi tỷ lệ tài trợ ban đầu và hiện tại của XBTUSD:

Tỷ lệ tài trợ thường vượt quá ± 0,3%, tương đương với tỷ lệ hàng năm là hơn ± 1000%

Đợt tăng giá năm 2017 chứng kiến sự tập trung cao nhất của các sự kiện cực đoan trong lịch sử Bitcoin

Chỉ tính riêng năm 2017, đã có hơn 250 sự kiện tài trợ cực đoan được ghi nhận, phản ánh tình trạng thiếu hiệu quả của thị trường xảy ra gần như hàng ngày.

Các giai đoạn tài trợ cực đoan kéo dài trong 6-8+ khoảng thời gian (2-3 ngày), cho thấy tình trạng kém hiệu quả dai dẳng của thị trường

Trong giai đoạn 2018-2024, thị trường lãi suất tài trợ XBTUSD bắt đầu tự điều chỉnh:

Các sự kiện cực đoan hàng năm đã giảm đáng kể từ hơn 250 vào năm 2017 xuống còn khoảng 130 vào năm 2019

Tỷ lệ phân bổ tài trợ dần dần được nén lại ở mức bình thường

Các cú sốc chính của thị trường như COVID-19, LUNA và sự cố FTX đã gây ra sự biến động đáng kể, mặc dù ở tần suất thấp hơn

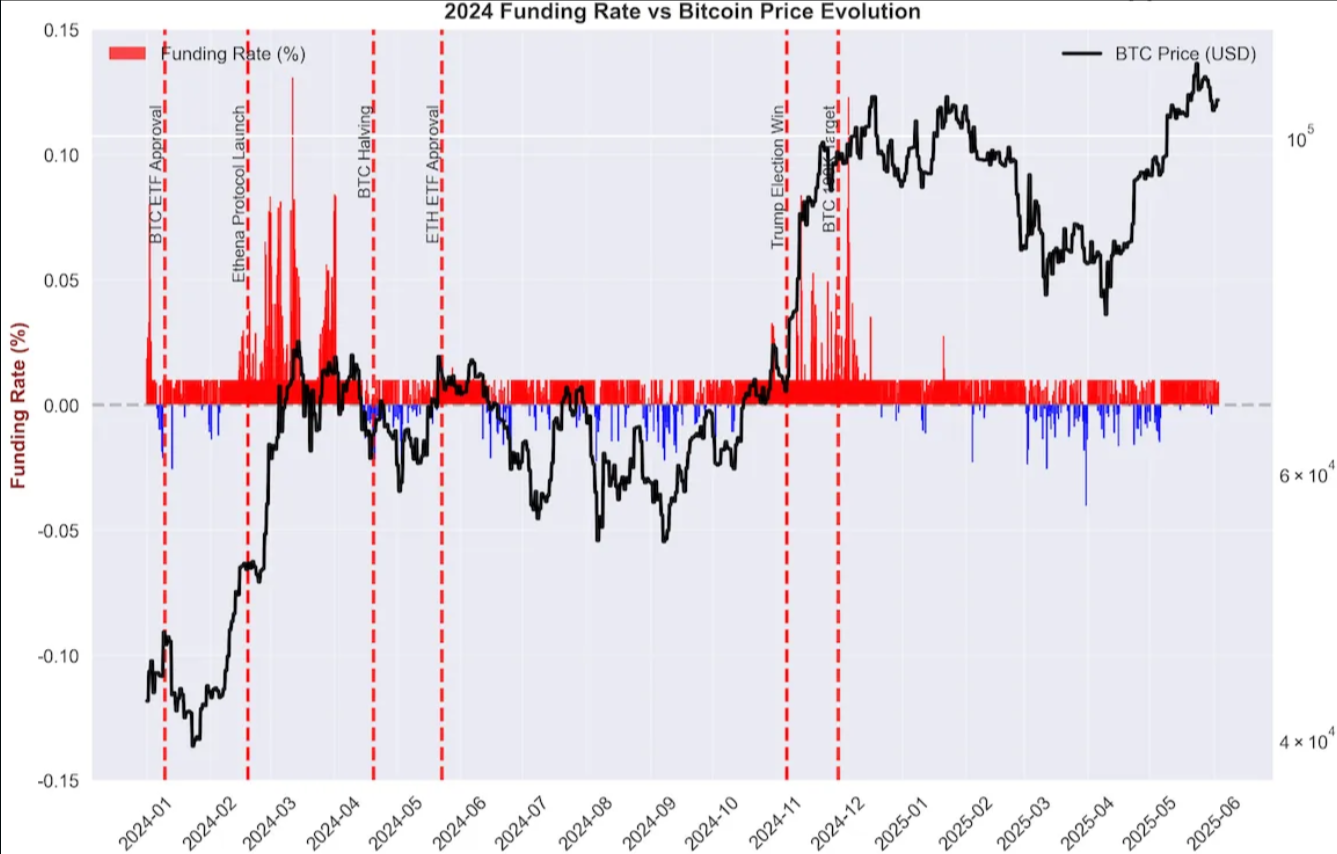

Hai diễn biến quan trọng vào đầu năm 2024 đã định hình lại bối cảnh thị trường:

Tháng 1 năm 2024: Bitcoin ETF ra mắt

Lãi suất chênh lệch giá của tổ chức tăng vọt khi các ETF giao ngay cho phép giao dịch chênh lệch giá giao ngay-tương lai quy mô lớn

ETF neo giá hợp đồng chặt chẽ hơn với giá giao ngay, nén tỷ lệ tài trợ và loại bỏ chênh lệch chênh lệch giá đáng kể

Tháng 2 năm 2024: Ra mắt giao thức Ethena

Ethena đã giới thiệu tỷ lệ tài trợ có hệ thống thông qua các đồng tiền ổn định tổng hợp, đạt được sự chấp nhận rộng rãi (4 tỷ đô la + TVL)

Dòng tiền từ các tổ chức và quỹ đầu tư bán lẻ đổ vào thị trường chênh lệch giá đã đẩy lãi suất tài trợ xuống gần bằng 0.

Hiểu được sự tiến hóa này có thể chỉ hấp dẫn từ góc độ học thuật, nhưng các nhà giao dịch chỉ quan tâm đến một điều: lợi nhuận. Lợi nhuận lịch sử như thế nào đối với các nhà giao dịch BitMEX đã tham gia vào các chiến lược chênh lệch tỷ lệ tài trợ?

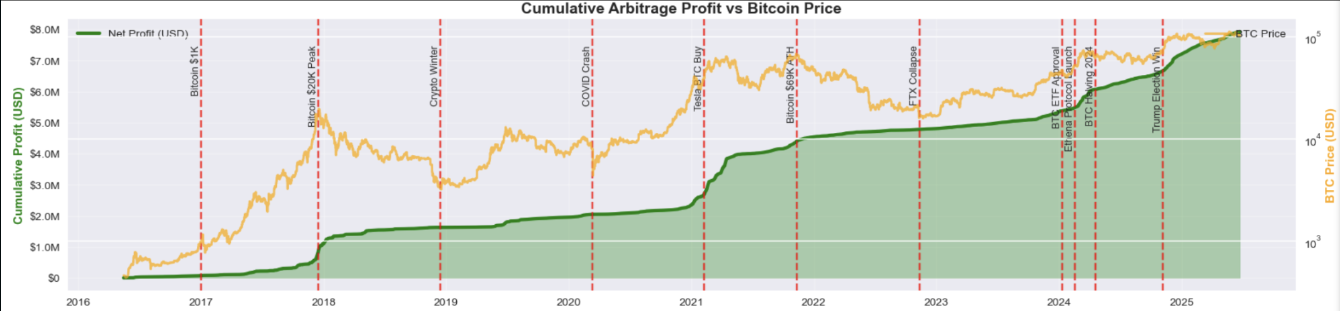

Để trả lời câu hỏi này, chúng tôi đã thực hiện phân tích backtest toàn diện bao gồm toàn bộ lịch sử 9 năm của dữ liệu tỷ lệ tài trợ XBTUSD. Kết quả cho thấy một sự thật gây sốc về tỷ lệ tài trợ Bitcoin: khoản đầu tư đơn giản 100.000 đô la vào chênh lệch tỷ lệ tài trợ năm 2016 sẽ biến thành 8 triệu đô la ngày nay.

Hình 2 cho thấy sự so sánh lợi nhuận tích lũy giữa chênh lệch tỷ lệ tài trợ (màu xanh lá cây) và nắm giữ Bitcoin đơn giản (màu cam) từ năm 2016 đến nay. Trong khi thị trường thường bận rộn theo đuổi những biến động giá mạnh của Bitcoin, thì các cơ hội chênh lệch tỷ lệ tài trợ mang lại một trong những lợi nhuận rủi ro/phần thưởng tốt nhất. Chiến lược này đã mang lại mức lợi nhuận hàng năm đáng kinh ngạc là 873% với một hồ sơ hoàn hảo – không có năm thua lỗ, không có đợt giảm giá lớn, chỉ tích lũy lợi nhuận ổn định, biến khoản đầu tư khiêm tốn sáu con số thành sự giàu có cho nhiều thế hệ.

BitMEX trả lãi suất tài trợ bằng Bitcoin thay vì USD stablecoin, tạo cơ hội nhân lên sự giàu có cho những người đầu cơ chênh lệch giá. Bất kỳ khoản thanh toán tài trợ nào nhận được vào năm 2016 với giá 500 đô la Bitcoin sẽ có giá trị gấp 200 lần vào năm 2024 khi Bitcoin đạt 100.000 đô la.

Nếu BitMEX trả tiền bằng USDT như các sàn giao dịch khác, khoản lợi nhuận 8 triệu đô la sẽ gần bằng 800.000 đô la — vẫn ấn tượng, nhưng còn lâu mới đạt đến hiệu ứng kép do thanh toán bằng Bitcoin tạo ra, điều đã khiến cho chênh lệch giá trở thành một trong những chiến lược có lợi nhuận cao nhất trong lịch sử tiền điện tử.

Hình 2

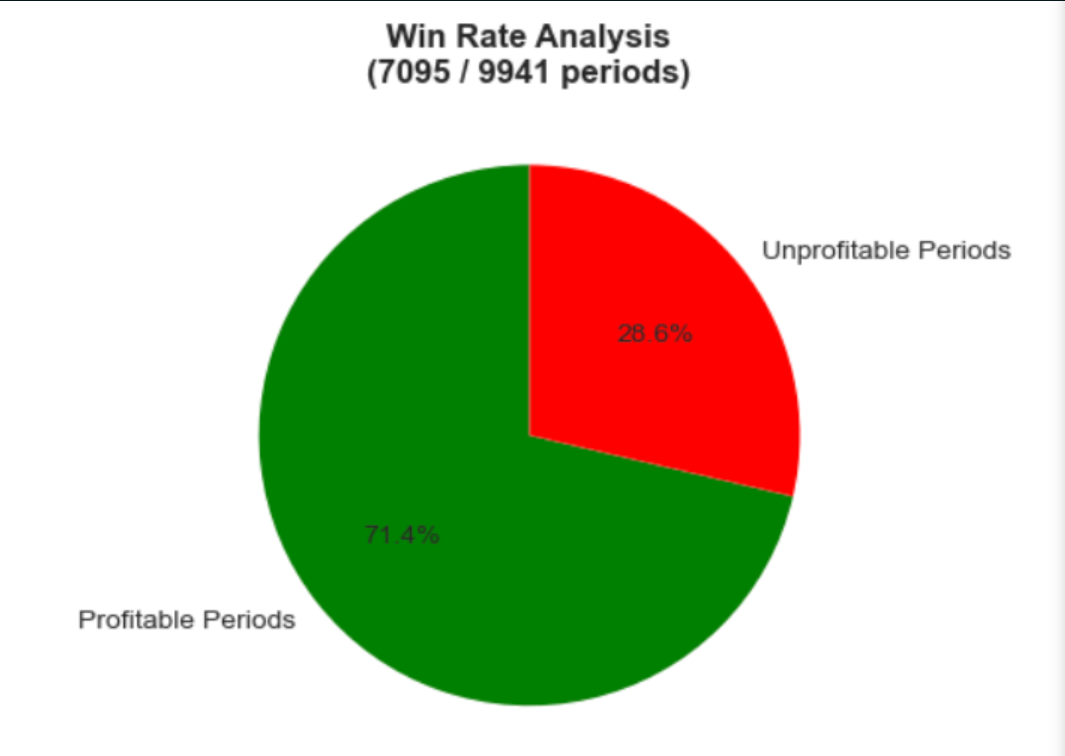

Hình 3

Hình 3 phân tích các số liệu điều chỉnh theo rủi ro và tiết lộ lý do tại sao chênh lệch tỷ lệ tài trợ đạt được kết quả ấn tượng như vậy. Trong 9.941 chu kỳ tài trợ, XBTUSD có tỷ lệ tài trợ dương 71,4% thời gian, nghĩa là khoảng 3 trong số 4 chu kỳ tài trợ là có lãi.

Trong khi lợi nhuận lịch sử này vẽ nên một bức tranh gần như tốt đến mức không thể tin được, các nhà giao dịch giàu kinh nghiệm biết rằng hiệu suất trong quá khứ hiếm khi dự đoán được kết quả trong tương lai – đặc biệt là khi cấu trúc thị trường thay đổi cơ bản.

Điều này vẽ nên một bức tranh tốt về tình trạng hiện tại của tỷ lệ tài trợ. Nhiều người đã lưu ý rằng các cơ hội dư thừa của nó dường như đang biến mất. Mặc dù Bitcoin phá vỡ mức cao nhất mọi thời đại vào năm 2024, tỷ lệ tài trợ vẫn từ chối tăng đột biến.

Với diễn biến của thị trường và sự phát triển ngày càng mạnh mẽ của Bitcoin, việc thiếu tỷ lệ tài trợ cao đặt ra một câu hỏi quan trọng cho các nhà giao dịch cơ sở, người nông dân năng suất và người nắm giữ Ethena YT/sUSDe: Liệu tỷ lệ tài trợ có phải là dĩ vãng không?

So với thị trường tăng giá năm 2017 và 2021, tỷ lệ tài trợ khi Bitcoin đạt mức cao mới vào năm 2024-2025 lại bình tĩnh một cách bất thường: đỉnh cao nhất chỉ là 0,1308%, không chỉ thấp hơn một nửa đỉnh của một vài vòng điều kiện thị trường trước đó mà còn thường bị xóa sổ ngay sau khi xuất hiện. Theo dữ liệu, tỷ lệ trung bình chỉ là 0,0173%, thấp hơn nhiều so với kỳ vọng tâm lý của nhiều nhà giao dịch.

Hình 4

Thị trường tăng giá năm 2017: Tỷ lệ tài trợ thường vượt quá 0,2%, với mức đỉnh vượt quá 0,3%

Đỉnh đầu tiên trong năm 2021: tỷ lệ liên tục khoảng 0,2-0,3% trong nhiều tuần

Đỉnh thứ hai trong năm 2021: vẫn đạt 0,07-0,1% trong xu hướng tăng

Tỷ lệ phí tối đa: 0,1308% (thấp hơn một nửa so với thị trường tăng giá trước đó)

Tỷ lệ cao liên tục: Hầu như không tồn tại

Tỷ lệ phí trung bình: 0,0173% (mặc dù giá Bitcoin đạt 70.000 đô la trở lên)

Hình 4 minh họa rõ ràng sự thay đổi này - hầu hết các tỷ lệ tài trợ hiện nay đều tập trung chặt chẽ quanh đường số 0, với ít trường hợp ngoại lệ cực đoan hơn so với các giai đoạn lịch sử.

Điều này khiến các nhà giao dịch chênh lệch giá đặt câu hỏi về lợi nhuận trong tương lai của họ hoặc các giao thức tạo ra lợi nhuận tự hỏi liệu "tỷ lệ tài trợ alpha" có biến mất hay không.

Vậy điều gì giải thích cho hành vi này? Hai lý thuyết chính cố gắng giải thích tại sao tỷ lệ tài trợ cho mỏ vàng dường như đang cạn kiệt:

Nguồn vốn đầu tư chênh lệch giá của các tổ chức và DeFi quy mô lớn nhanh chóng vô hiệu hóa sự thiên vị trong tài trợ.

Việc ra mắt ETF và các giao thức như Ethena đang nhanh chóng điều chỉnh các bất thường về tài trợ, dẫn đến bão hòa thị trường và nhanh chóng quay trở lại mức lãi suất tài trợ trung lập.

Cấu trúc thị trường đã liên tục phát triển theo hướng hiệu quả cấp độ tổ chức.

Độ sâu thị trường, tính thanh khoản và hoạt động chênh lệch giá giữa các thị trường được cải thiện đã loại bỏ các sự kiện cực đoan dai dẳng.

Trước khi tuyên bố sự sụp đổ của hoạt động đầu cơ vốn, phân tích của chúng tôi đã phát hiện ra ba phát hiện thú vị:

So sánh đợt tăng giá năm 2024 so với năm 2021 ở mức 53.000 đô la Bitcoin:

Tỷ lệ tài trợ cao vẫn xảy ra, nhưng chúng ngắn hơn và dễ dự đoán hơn. Cơ hội không biến mất - nó đã phát triển.

Trái ngược với lý thuyết “bão hòa”, việc chấp thuận ETF của Bitcoin thực sự đã làm tăng tỷ lệ tài trợ trong 3 tháng đầu tiên, cho thấy tỷ lệ tài trợ có thể vẫn tồn tại trong bối cảnh có nhiều hoạt động chênh lệch giá của tổ chức hơn.

Giai đoạn trước ETF: Tháng 10 năm 2023-Tháng 1 năm 2024 (trung bình 0,011%)

Giai đoạn sau ETF: Tháng 1 năm 2024-Tháng 3 năm 2024 (trung bình 0,018%)

Tác động ròng: Tăng tỷ lệ tài trợ +69%

Việc áp dụng mang tính thể chế tạo ra sự mất cân bằng nhu cầu mang tính hệ thống, tạo ra các cơ hội chênh lệch giá nhất quán (mặc dù nhỏ hơn).

Hình 5

Như thể hiện trong Hình 5, tỷ lệ tài trợ vẫn ở mức dương mặc dù có sự gia tăng tham gia của các tổ chức và sự ra đời của các cơ hội giao dịch cơ sở lớn như Bitcoin ETF và giao thức DeFi.

Điều này cho thấy thị trường đã tìm thấy trạng thái cân bằng mới - trạng thái mà tỷ lệ tài trợ dương bền vững cùng tồn tại với hoạt động chênh lệch giá phức tạp. Mặc dù quy mô của các tỷ lệ này khiêm tốn hơn so với các chu kỳ trước, nhưng tính ổn định và bền bỉ của chúng chứng tỏ thị trường chấp nhận trạng thái bình thường mới này.

Sau chín năm tiến hóa, tỷ lệ tài trợ Bitcoin đã chuyển từ "tàu lượn siêu tốc đầu cơ" thành "con lắc thể chế". Giao dịch cơ sở do ETF giao ngay mang lại và chênh lệch giá hệ thống của các giao thức DeFi như Ethena đã cùng nhau xây dựng một hệ sinh thái phái sinh sâu hơn, ổn định hơn và hiệu quả hơn. Mặc dù kỷ nguyên miền Tây hoang dã đã bị phủi bụi, chênh lệch giá tài trợ vẫn chưa tuyệt chủng - nó chỉ mới bước vào kỷ nguyên mới với việc thực hiện tốc độ cao, kiểm soát rủi ro tinh vi và tích hợp liên tổ chức làm cốt lõi.

Đối với các nhà giao dịch vẫn hy vọng đạt được lợi nhuận vượt trội thông qua tỷ lệ tài trợ, lợi thế cạnh tranh thực sự không còn là lòng dũng cảm mù quáng chịu đựng sự biến động cao nữa, mà là sự đánh bóng toàn diện về tốc độ cơ sở hạ tầng, hiệu quả vốn và khả năng lặp lại chiến lược. Chỉ bằng cách này, chúng ta mới có thể tiếp tục khám phá Alpha của riêng mình trong đại dương ngày càng được thể chế hóa.