SignalPlus宏观分析特别版: Negative Revisions

8 giờ trước

Bản gốc - Odaily

Tác giả - Phạm Gia Bảo

RWA, tên viết tắt của Tài sản thế giới thực, có nghĩa là tài sản trong thế giới thực. Không giống như các tài sản “ảo” trên các chuỗi khối như Bitcoin và Ethereum, RWA là nền tảng của tài sản thực trong xu hướng DeFi. Chuỗi RWA hoặc mã thông báo RWA phổ biến gần đây là sử dụng các phương tiện kỹ thuật để đưa tài sản trong thế giới thực (như bất động sản, xe cộ, trái phiếu kho bạc) vào chuỗi và thiết lập kết nối giữa tài sản blockchain và tài sản trong thế giới thực, từ đó Hoàn thành token hóa tài sản thực.

Ví dụ: các dự án token hóa RWA nổi tiếng nhất hiện nay là USDT và USDC. Nguyên tắc hình thành của cả hai đều giống nhau: công ty dự án dự trữ đô la Mỹ, sau đó đúc số lượng USDT/USDC tương ứng và mã hóa đô la Mỹ thành các đồng tiền ổn định, do đó đạt được mục đích mã hóa đô la Mỹ.

Các dự án liên quan đến RWA đã thiết lập kết nối giữa blockchain và thế giới thực. Đối với blockchain, sự xuất hiện của RWA đã cho phép một số token và sự tăng trưởng có tài sản thực làm hỗ trợ cơ bản, tăng tính ổn định của hệ thống DeFi. Đối với tài chính truyền thống, các dự án RWA đã thay thế các trung gian tài chính truyền thống ở một mức độ nhất định, làm tăng kênh lưu thông tài sản, từ đó tăng tính thanh khoản và giảm chi phí lưu thông tài sản.

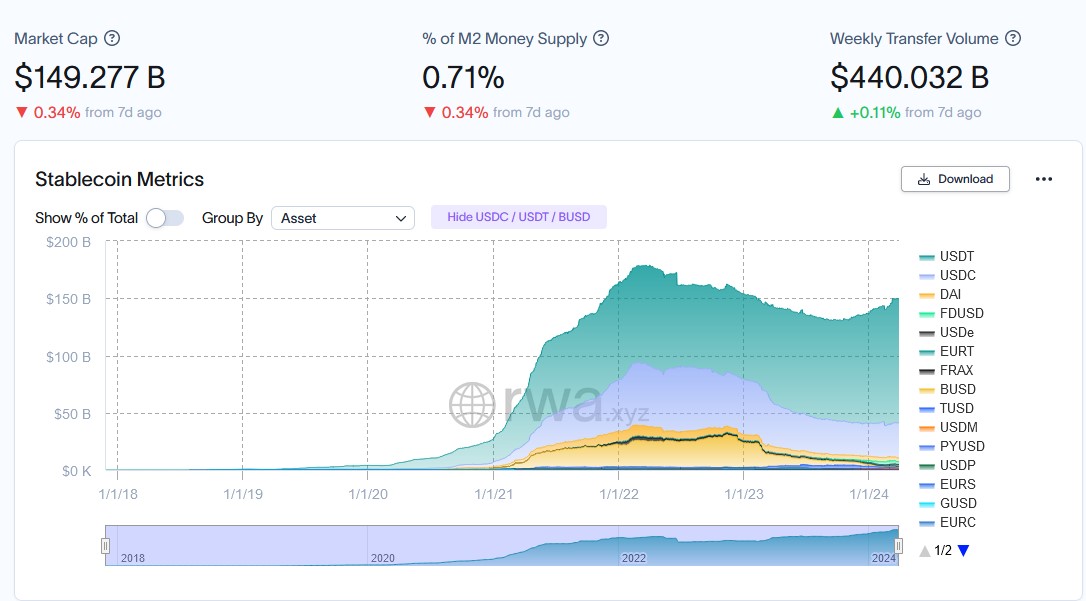

Tổng quan về các dự án tiền tệ ổn định, nguồn dữ liệu: RWA.xyz

Vì DAO trên chuỗi không thể trực tiếp đóng vai trò là chủ thể pháp lý nên việc ký thỏa thuận và thanh lý để bồi thường thường rất bất tiện. Do đó, ngoài những cân nhắc về tuân thủ, DAO đã thành lập một nền tảng ngoài chuỗi với tư cách là một pháp nhân để quản lý dự án RWA. Điều này kết hợp thế giới thực và thế giới trên chuỗi.

Ngoài ra, nhiều dự án còn sử dụng SPV hoặc các thực thể có mục đích đặc biệt. Đây là pháp nhân độc lập được thành lập đặc biệt cho quỹ tương ứng của dự án, có vai trò cách ly nguy cơ phá sản.

Các dự án RWA có thể được chia thành ba loại:

Đầu tiên là đưa tài sản thực phi chứng khoán vào chuỗi.Chẳng hạn như bất động sản, hàng hóa, ô tô, nghệ thuật, v.v. Phương pháp này chỉ đưa tài sản thực thông thường vào tài sản thế chấp và tăng các loại tài sản thế chấp, từ đó đạt được sự kết hợp hỗn hợp và đa dạng của các tài sản cơ bản trong chuỗi khối và đảm bảo tính ổn định của hệ thống DeFi.

Trong trường hợp này, người thế chấp vẫn sở hữu tài sản, nhưng các mã thông báo sau khi tài sản được tải lên chuỗi sẽ được cầm cố trên chuỗi và không thực sự được người thế chấp sở hữu hoặc kiểm soát. Vì thếVề mặt pháp lý, có sự mâu thuẫn về quyền sở hữu - mã thông báo làm giấy chứng nhận quyền sở hữu không nhất quán với bên kiểm soát tài sản thực.

Nói cách khác, do các chủ nợ trong dự án RWA không thể trực tiếp kiểm soát tài sản thực ngoài chuỗi và chỉ có thể kiểm soát các mã thông báo trên chuỗi dưới dạng chứng chỉ, nên sẽ xảy ra tình huống như thế này - từ góc độ quyền kiểm soát của mã thông báo , hai bên cấu thành quan hệ cầm cố; Về mặt kiểm soát tài sản thực, quan hệ giữa hai bên chỉ là quan hệ thế chấp. Điều này cũng ảnh hưởng trực tiếp đến việc phân bổ và việc thực hiện lãi suất sau đó đối với tài sản thế chấp.

Và, tình hình càng trở nên phức tạp hơn khi tài sản thế chấp là bất động sản và cần phải đăng ký để kê khai thế chấp. Làm thế nào bên dự án có thể xác minh tính xác thực của tài sản thế chấp và liệu có thể nhanh chóng hoàn tất việc đăng ký với tư cách là bên nhận thế chấp hay không đều là những vấn đề cần được làm rõ gấp.

Hơn nữa, theo luật, tài sản trong thế giới thực có thể có nhiều giả thuyết. Bằng cách này, cùng một tài sản thực có thể tương ứng với nhiều mã thông báo. Tuy nhiên, những mã thông báo này có thể tạo ra thu nhập và cũng có thể được sử dụng lại làm tài sản thế chấp trên chuỗi, vì vậyMô hình khung lồng nhau xoắn ốc làm tăng thêm rủi ro。

cuối cùng,Việc thực thi sau khi vỡ nợ tín dụng cũng là một điểm khó khăn lớn. Vi phạm hợp đồng trong các vấn đề dân sự và thương mại đòi hỏi các bên phải thu thập bằng chứng và tự khởi kiện, đồng thời bên dự án phải chịu chi phí kiện tụng cao và thậm chí có nguy cơ kiện tụng xuyên biên giới. Ngay cả khi việc thực hiện thành công, tính thanh khoản của tài sản phi chứng khoán của đơn vị thường không đủ nghiêm trọng và không thể thanh lý trong thời gian ngắn để hoàn thành việc trả nợ. Điều này làm cho loại RWA này khó phát triển hơn.

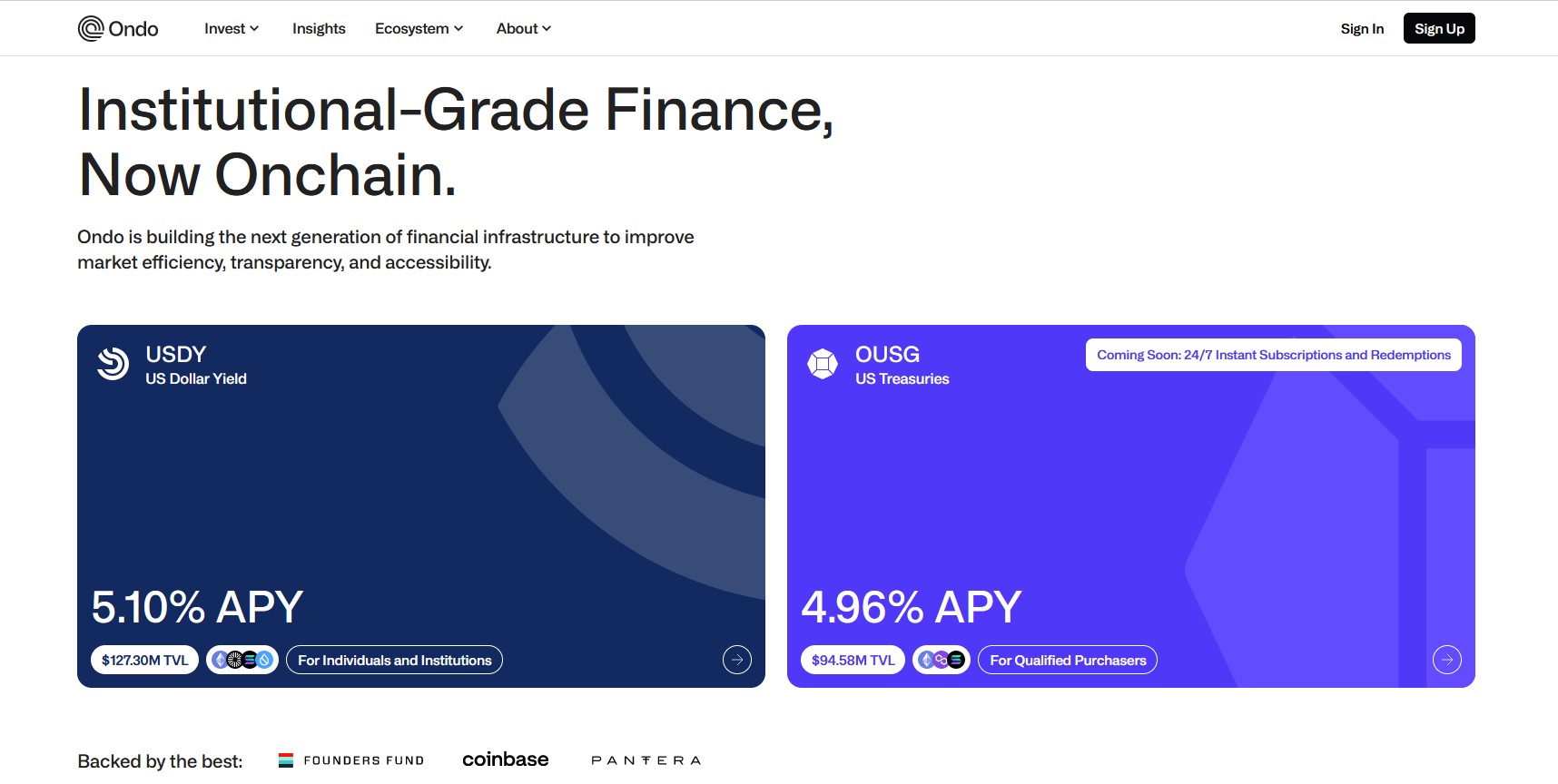

Thứ hai là việc đưa ra các chứng khoán hoặc quỹ có thể bán được trên thị trường làm tài sản thế chấp cho RWA.Trong trường hợp này, những gì nhà đầu tư nắm giữ về cơ bản là token chứ không phải tiền. Ví dụ: Ondo Finance cung cấp USDY, OUSG, OSTB, OHYG và các sản phẩm khác tương ứng với trái phiếu kho bạc, trái phiếu kho bạc ngắn hạn, quỹ ETF trái phiếu doanh nghiệp và trái phiếu doanh nghiệp lãi suất cao. Nguồn lợi nhuận cho các sản phẩm này là chứng khoán được dùng làm tài sản thế chấp cơ bản. Điều đáng nói là thiết kế cấu trúc này cho phép các nhà đầu tư nước ngoài bỏ qua các hạn chế và đầu tư vào trái phiếu Mỹ, chứng khoán Mỹ và các quỹ ETF trong nước. Vì vậy, hệ thống xét duyệt danh sách trắng của Ondo cũng rất nghiêm ngặt.

Trang chủ của Ondo

Ngoài ra, do tính biến động cao tự nhiên của thị trường tiền điện tử, mọi cú sốc về Bitcoin và Ethereum đều có khả năng gây ra tình trạng thanh lý và vỡ nợ trên một số lượng lớn giao thức DeFi.Sự ra đời của các chứng khoán như trái phiếu kho bạc, trái phiếu doanh nghiệp lớn,… đáp ứng cốt lõi của DeFi, đó là tăng trưởng tài sản, đồng thời đảm bảo an toàn và ổn định.Nó cũng có khả năng giám sát tốt hơn và xử lý thanh lý thuận tiện hơn, vì vậy nó đã trở thành hướng phát triển chính của RWA.

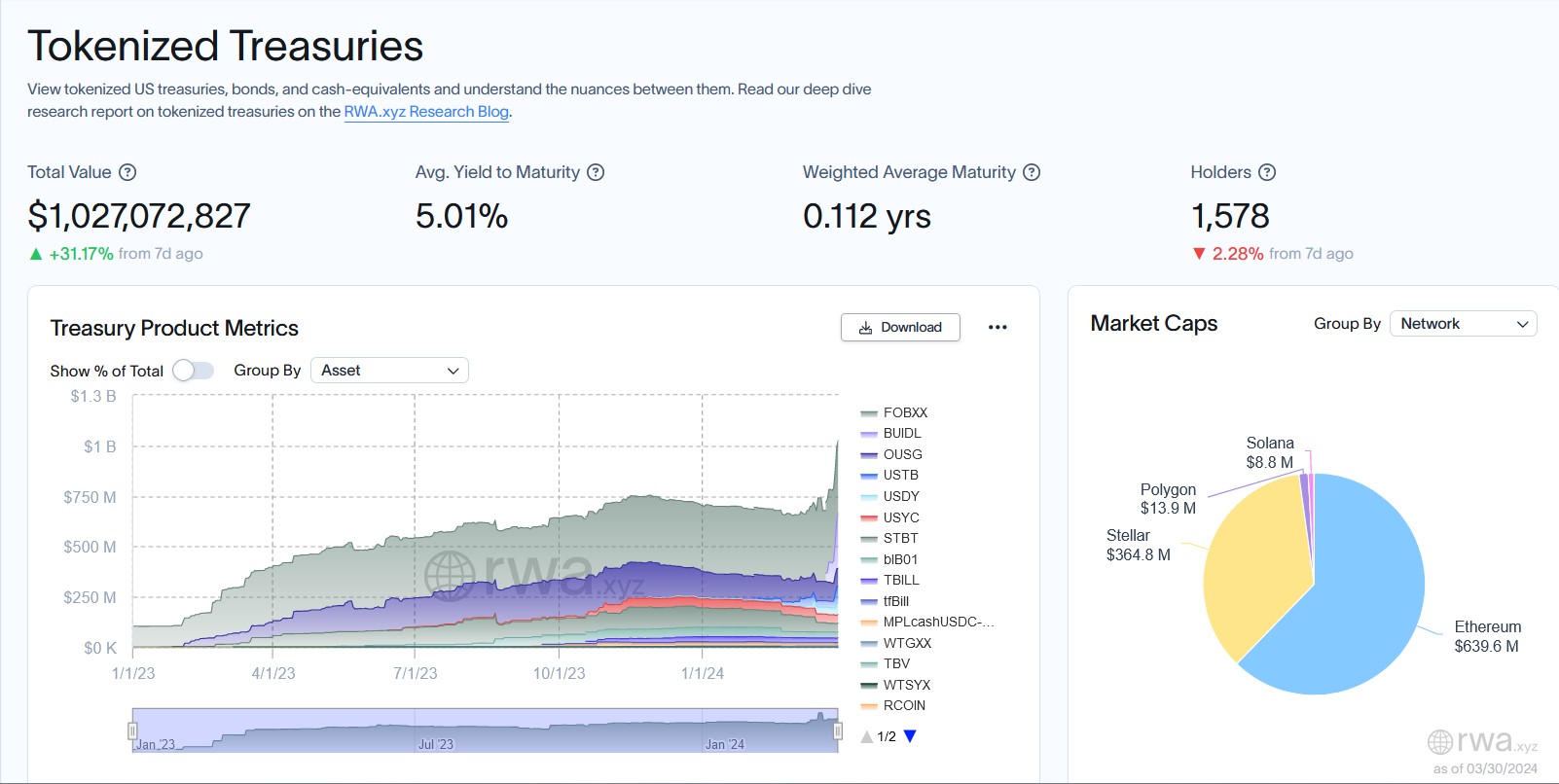

Danh sách các dự án trái phiếu chính phủ token hóa, nguồn dữ liệu: RWA.xyz

Trong trường hợp thứ ba, bên dự án sử dụng nền tảng ngoài chuỗi làm cốt lõi để nắm giữ chứng khoán hoặc quỹ, thu hút các nhà đầu tư mua mã thông báo làm chứng chỉ nắm giữ cổ phiếu quỹ.Các dự án như vậy phát hành mã thông báo trên chuỗi và nắm giữ chứng khoán hoặc tiền tương ứng ngoài chuỗi thông qua các tổ chức. Điểm khác biệt thứ hai so với bài viết trước là trong trường hợp này, token do nhà đầu tư nắm giữ tồn tại dưới dạng chứng chỉ quỹ và về cơ bản, nhà đầu tư nắm giữ tiền. Blockchain được sử dụng trong trường hợp này như một công cụ kế toán và công cụ quản lý, vì vậy loại dự án này nhìn chung thiên về CeFi. Các bên dự án này cũng đã tạo ra một hệ điều hành thích ứng với khung pháp lý địa phương nên có ít vấn đề pháp lý hơn.

Về sự phát triển tiếp theo của RWA, chúng tôi tin rằng:

Các tài sản thực như bất động sản rất khó được giám sát và kiểm soát bởi các DAO trên chuỗi và chi phí thực hiện sau khi vỡ nợ rất cao. Do đó, hướng phát triển chính của RWA trong một khoảng thời gian đáng kể trong tương lai là đưa tài sản chứng chỉ dựa trên chứng khoán vào chuỗi.

Tài sản nợ trên chuỗi cũng sẽ chủ yếu là trái phiếu kho bạc, trái phiếu doanh nghiệp và trái phiếu doanh nghiệp.

Hoạt động kinh doanh thế chấp tài sản thực thể dành cho cá nhân sẽ chủ yếu phục vụ khách hàng lớn và giảm rủi ro vỡ nợ cũng như chi phí thực hiện.

Bất kể RWA theo hướng nào, vì một tổ chức ngoài chuỗi đã được thành lập với tư cách pháp nhân nên RWA sẽ tuân thủ nghiêm ngặt các quy định để ngăn ngừa rủi ro pháp lý.

Vì RWA về cơ bản là một dự án DeFi, chủ yếu dựa trên mô hình phát triển lợi nhuận nên nó sẽ được kết hợp với nhiều mô hình DeFi hơn trong tương lai, chẳng hạn như tái cam kết, v.v.

Khi BlackRock tăng cường theo dõi RWA, chúng tôi có lý do để tin rằng RWA sẽ là điểm nóng để tăng trưởng trong thị trường tăng trưởng này và thậm chí cả thị trường tiền điện tử dài hạn. Các dự án như Ondo, MakerDAO và Pendle cũng sẽ tỏa sáng.