SignalPlus宏观分析特别版: Negative Revisions

12 giờ trước

Nền kinh tế Hoa Kỳ có khởi đầu tốt đẹp vào năm 2024. Mặc dù chỉ số CPI tăng có thể khiến việc cắt giảm lãi suất bị trì hoãn nhưng sự cởi mở được thể hiện qua các số liệu kinh tế tốt đẹp ở Mỹ đã mang lại đủ niềm tin cho thị trường (đặc biệt là người tiêu dùng). Chứng khoán Mỹ tiếp tục lập đỉnh cao mới trong tháng 1, cổ phiếu công nghệ (AI) lấy lại trọng tâm thị trường, nhưng Tesla lại hứng chịu sự sụt giảm lợi nhuận gộp lần đầu tiên sau nhiều năm; thị trường chứng khoán châu Á - Thái Bình Dương diễn biến rực rỡ và thị trường chứng khoán châu Âu biến động đều đặn. Bitcoin ETF đã vượt qua như mong đợi, nhưng thị trường tiền điện tử đã phải chịu áp lực trong thời gian ngắn do áp lực bán của Grayscale. Tuy nhiên, với việc giảm áp lực bán, thị trường hiện đang ổn định với một số phục hồi.

Ngày 5/1, chỉ số kinh tế quan trọng đầu tiên của năm mới ở Mỹ được công bố: Việc làm phi nông nghiệp ở Mỹ tăng 216.000 trong tháng 12 (ước tính tăng 175.000), trong đó việc làm phi nông nghiệp khu vực tư nhân tăng 164.000 (ước tính tăng 175.000) (ước tính tăng 130.000 người), vượt xa kỳ vọng của thị trường. Một khởi đầu tốt đẹp cho năm mới, chắc chắn đã mang đến cho các nhà đầu tư giọt máu đầu tiên trong năm mới.

Tuy nhiên, dữ liệu việc làm nóng cũng mang lại mối lo ngại về lạm phát cho thị trường. Dữ liệu do Bộ Lao động Hoa Kỳ công bố vào ngày 11 cho thấy CPI của Hoa Kỳ đã tăng 3,4% so với cùng kỳ vào tháng 12 năm ngoái, tăng từ mức tăng 3,1% của tháng trước, vượt quá mức dự kiến 3,2%, và tốt trên mục tiêu lạm phát 2% do Cục Dự trữ Liên bang đặt ra. . Hiện tại, mặc dù lạm phát đã tăng lên nhưng hầu như không ai kỳ vọng lãi suất sẽ tiếp tục tăng, hầu hết các quan điểm thị trường đều cho rằng lãi suất sẽ được cắt giảm muộn hơn dự kiến.

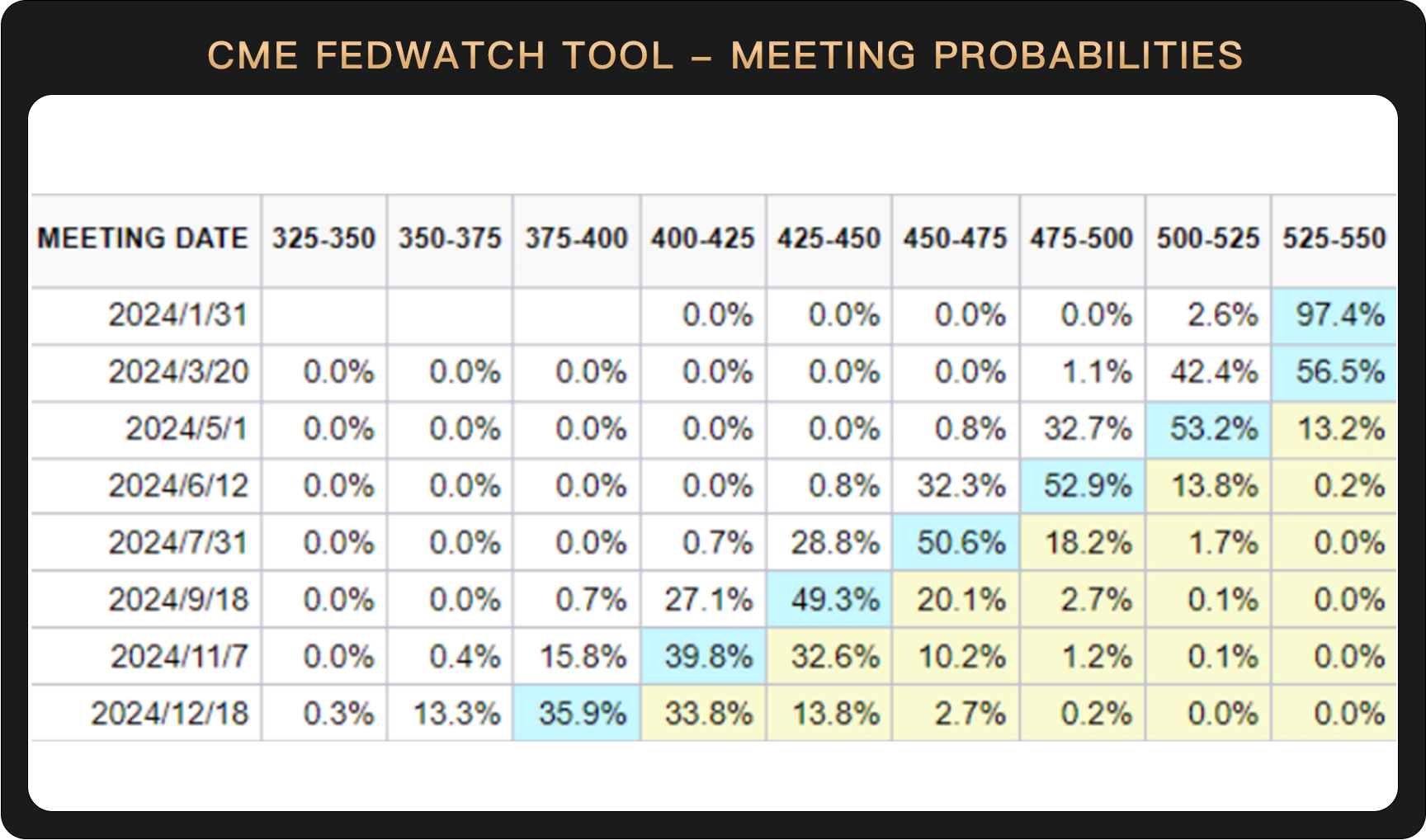

Trong bảng CME FEDWATCH TOOL tháng trước, các thị trường dự đoán 75,6% khả năng lãi suất sẽ giảm xuống 5% đến 5,25% tại cuộc họp Fed ngày 20 tháng 3. Tuy nhiên, hiện tại, xác suất dự kiến về việc cắt giảm lãi suất vào tháng 3 đã giảm xuống còn 42,4%, và thị trường thường kỳ vọng việc cắt giảm lãi suất sẽ khó xảy ra cho đến giữa năm nay.

Trên thực tế, từ xu hướng nợ của Mỹ cũng có thể thấy rằng thị trường đã nhận thức được sự gia tăng của CPI. Trong suốt tháng 1, trái phiếu kho bạc kỳ hạn 10 năm của Hoa Kỳ về cơ bản có xu hướng tăng ổn định.

Trên thực tế, từ xu hướng nợ của Mỹ cũng có thể thấy rằng thị trường đã nhận thức được sự gia tăng của CPI. Trong suốt tháng 1, trái phiếu kho bạc kỳ hạn 10 năm của Hoa Kỳ về cơ bản có xu hướng tăng ổn định.

Dữ liệu bảng lương phi nông nghiệp bắt mắt và chỉ số CPI tăng có thể có nghĩa là nền kinh tế Mỹ tiếp tục duy trì tương đối mạnh mẽ. Đúng như dự đoán, chỉ số sản xuất Markit công bố ngày 24/1 cũng vượt xa kỳ vọng của thị trường: giá trị PMI tổng hợp Markit sơ bộ của Mỹ trong tháng 1 là 52,3, cao hơn mức dự kiến là 51. Trong số đó, giá trị ban đầu của PMI sản xuất của Markit là 50,3, mức cao mới kể từ tháng 10 năm 2022, cao hơn nhiều so với mức 47,6 dự kiến. Chỉ số PMI cao hơn dự kiến cho thấy cả ngành sản xuất và dịch vụ đều đang có xu hướng gia tăng đơn hàng, các công ty đang có môi trường kinh doanh tương đối tốt.

Dữ liệu GDP cũng vượt quá mong đợi của thị trường, với GDP của Mỹ tăng trưởng với tốc độ hàng quý hàng năm là 3,3% trong quý 4, so với kỳ vọng là 2%. Cho đến nay, tăng trưởng GDP của Mỹ đã đạt 2,5% trong cả năm.

Tình trạng của nền kinh tế không chỉ được phản ánh qua số liệu thống kê kinh tế tốt hơn mong đợi mà còn qua sự gia tăng chỉ số niềm tin người tiêu dùng của Mỹ trong tháng 1. Trong số đó, chỉ số niềm tin của Đại học Michigan đạt mức cao mới trong một năm rưỡi.

Chỉ số Dow đạt mức cao nhất mọi thời đại vào tháng trước và SP 500 cũng tiếp nối trong tháng này, đạt mức cao nhất mọi thời đại mới, vượt qua mức cao trước đó vào ngày 4 tháng 1 năm 2022. Hiện tại, chỉ có Nasdaq trong số ba chỉ số chứng khoán chính của Mỹ là chưa đạt mức cao mới và chỉ tăng khoảng 5% so với mức cao mới. Tuy nhiên, chỉ số Nasdaq 100 đã đạt được mức cao mới trước Nasdaq.

Trọng tâm thị trường quay trở lại với cổ phiếu công nghệ - Nvidia và Microsoft một lần nữa đạt mức cao kỷ lục. Làn sóng AI là cuộc cách mạng của con người sẽ kéo dài nhiều năm, thậm chí nhiều thập kỷ và hiện đang là sự đồng thuận toàn diện trên thị trường. Nhìn lại năm 2023, 7 cổ phiếu lớn của Mỹ đều có mức tăng đáng mừng, trở thành cổ phiếu mang lại lợi nhuận alpha lớn nhất trên thị trường - Apple tăng 49% trong năm, Google tăng 58%, Microsoft tăng 58%, Amazon tăng 80%, Meta tăng 194%, Nvidia tăng 239% và Tesla tăng 101%.

Sự ưa thích của tổ chức đối với các cổ phiếu vốn hóa lớn là một phong cách thị trường rất quan trọng trên thị trường chứng khoán Mỹ năm ngoái. Khi so sánh SP 500, chỉ số đại diện của cổ phiếu vốn hóa lớn, với Russell 2000, chỉ số đại diện của cổ phiếu vốn hóa nhỏ, có thể thấy rõ rằng cổ phiếu vốn hóa lớn có xu hướng mạnh hơn cổ phiếu vốn hóa nhỏ. Một mặt, năm ngoái thị trường tiếp tục sống sót trước việc Cục Dự trữ Liên bang tăng lãi suất, và các cổ phiếu vốn hóa lớn với “thành tích vượt trội” (đặc biệt là top 7 với sự hỗ trợ rõ ràng được kỳ vọng từ AI) có mức độ ngại rủi ro cực cao. mặt khác, khi thị trường bắt đầu chuyển sang kỳ vọng cắt giảm lãi suất, nếu nền kinh tế Mỹ có thể hạ cánh nhẹ nhàng trong năm nay và tiếp tục khởi sắc vào đầu năm, thì cổ phiếu vốn hóa nhỏ có thể giành chiến thắng hàng năm. alpha. Xét cho cùng, tỷ lệ giá trên thu nhập có trọng số của chỉ số Nasdaq 100 hiện ở mức khoảng 87% trong lịch sử. Nếu không, các quỹ có thể tiếp tục tâm lý e ngại rủi ro của năm ngoái và tiếp tục thận trọng.

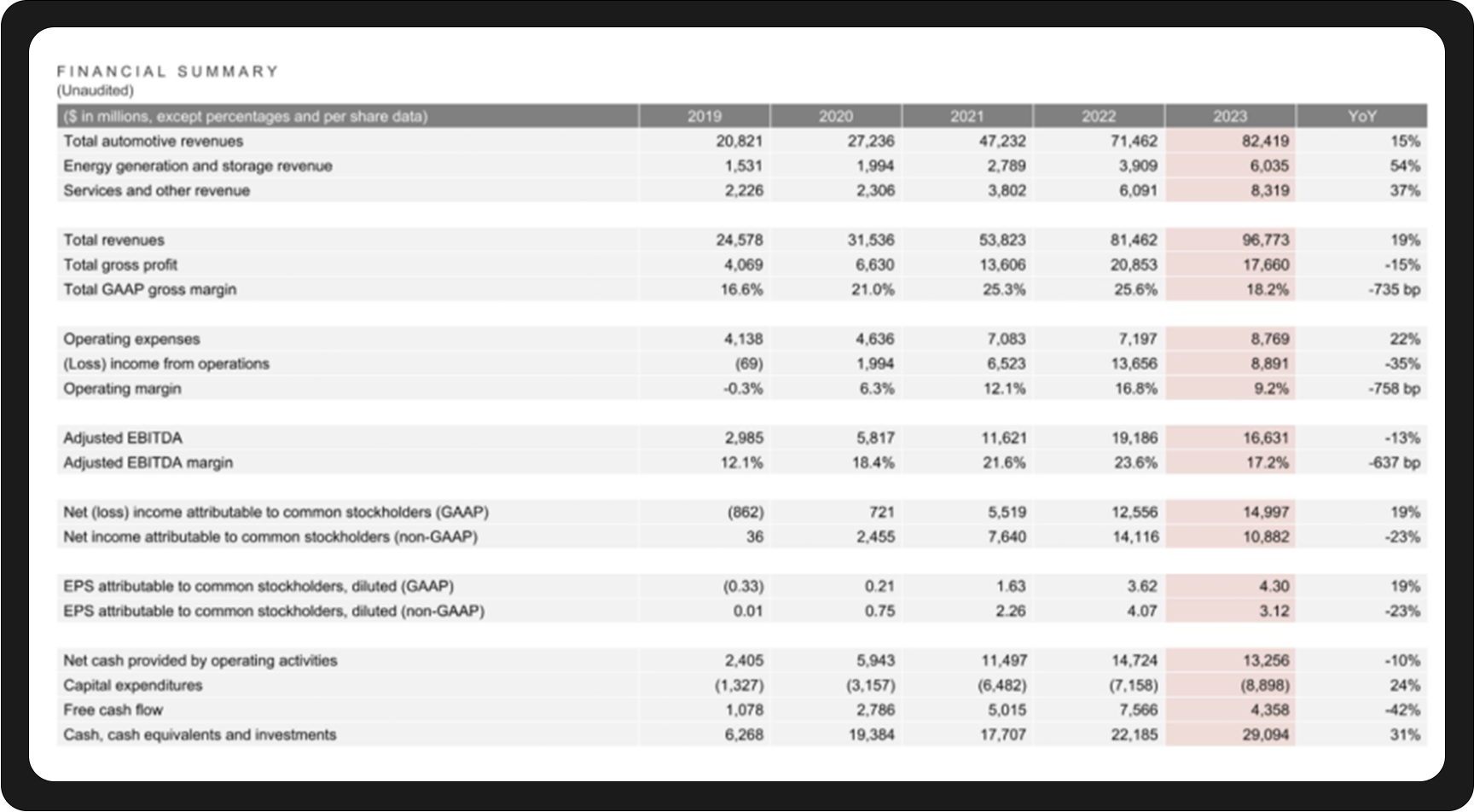

Điều đáng chú ý là mặc dù Nvidia và Microsoft đều đạt mức cao kỷ lục nhưng Tesla lại liên tục sụt giảm, thậm chí vào ngày 25 tháng 1, hãng này thậm chí còn thoát ra khỏi khoảng trống và mở cửa ở mức thấp hơn, với mức giảm hơn 12%. Lý do rất đơn giản - danh hiệu bá chủ xe điện toàn cầu của Tesla đang bị công ty BYD của Trung Quốc tước bỏ. Dữ liệu công bố hồi đầu tháng cho thấy Tesla đã giao 484.500 xe trong quý 4, vượt kỳ vọng của thị trường, nhưng không tốt bằng việc BYD giao 526.400 xe điện thuần túy trong cùng kỳ. Báo cáo tài chính công bố sau khi thị trường đóng cửa ngày 24 đã minh họa vấn đề: Tổng lợi nhuận gộp năm 2023 giảm lần đầu tiên sau nhiều năm, giảm 15% so với năm 2022, dòng tiền cũng giảm 42%.

Các thị trường khác cũng có diễn biến tích cực trong tháng 1, nổi bật là Nhật Bản và Ấn Độ. Chỉ số Sensex 30 của Mumbai đạt tối đa hơn 73.400 điểm trong tháng này, một lần nữa đạt mức cao kỷ lục; chỉ số Nikkei 225 của Nhật Bản đang tiệm cận mức 37.000 điểm, rất gần với mức 38.957 điểm của năm 1990, nỗ lực lấy lại “ba mươi năm đã mất”; Đức DAX và CAC 40 của Pháp hiện đang giao dịch đi ngang ở mức cao và không có rủi ro kỹ thuật rõ ràng.

Đúng như dự kiến, vào ngày 11 tháng này, quỹ ETF giao ngay của 11 công ty đã được thông qua chung theo đúng kế hoạch. Kể từ thời điểm này, các nhà đầu tư chứng khoán thông thường của Hoa Kỳ có thể bỏ qua các ví và cơ chế trao đổi phức tạp của thế giới tiền điện tử và mua tài sản Bitcoin như cổ phiếu, điều này chắc chắn sẽ mang lại một lượng lớn tài sản gia tăng cho thị trường tiền điện tử.

Tuy nhiên, ngay khi mọi người nghĩ Bitcoin sẽ tăng giá vì điều này thì thị trường tiền điện tử lại rơi vào thị trường gấu. Trên thực tế, lý do khiến thị trường sụt giảm là do những người mua Grayscale GBTC rất sớm đang bán ra.

Grayscale đã là đại diện quan trọng của các tổ chức mua trong thế giới tiền điện tử kể từ khi ra đời. Đây cũng là một trong những “cá voi lớn” về tiền điện tử lớn nhất và đã cung cấp cho các nhà đầu tư các khoản đầu tư tiền điện tử tuân thủ dưới hình thức quỹ ủy thác trong nhiều năm. Ban đầu, Grayscale cung cấp cho thị trường phương thức đầu tư Bitcoin không ngưỡng dưới dạng quỹ đầu tư tư nhân, người dùng có thể đầu tư trực tiếp vào việc mua GBTC hoặc chuyển Bitcoin sang Grayscale để đổi lấy số lượng cổ phiếu GBTC tương đương (bằng hiện vật). Do phí bảo hiểm dài hạn của GBTC, điều này đã dẫn đến sự tham gia của nhiều nhà kinh doanh chênh lệch giá, những người có thể ngay lập tức có được thu nhập tương đương với phí bảo hiểm bằng cách đầu tư vật chất. Tuy nhiên, vào năm 2014, Grayscale đã đình chỉ cơ chế mua lại GBTC khiến các nhà đầu tư không thể mua lại, từ đó đến nay Grayscale “chỉ mua mà không bán”.

Ngày nay, GBTC của Grayscale đã được chuyển đổi thành công thành ETF và các nhà đầu tư ban đầu có thể bán cổ phiếu trước đó của họ thông qua ETF. Những nhà đầu tư ban đầu này rất mong muốn mua lại cổ phiếu của mình do lợi nhuận khổng lồ và lâu dài không có khả năng mua lại, dẫn đến áp lực bán ra trên thị trường rất lớn. Có thể thấy từ các vị trí của Grayscale rằng việc giảm vị trí trên quy mô lớn của Grayscale bắt đầu vào ngày 11.

Do đó, ở một khía cạnh nào đó, áp lực bán hiện tại trên thị trường đến từ “tiền cũ” ban đầu và không thể đại diện cho quan điểm của giới tiền điện tử về thị trường chứ đừng nói đến suy nghĩ của các nhà đầu tư Bitcoin ETF mới tham gia thị trường trong chu kỳ này. Trên thực tế, cũng có thể thấy từ các vị trí, ngoại trừ Grayscale, các quỹ ETF Bitcoin khác đang săn lùng món hời.

Vì lý do gây áp lực thị trường đã rõ ràng nên tất cả những gì chúng ta cần làm là ước tính khi nào áp lực bán sẽ kết thúc. JPMorgan Chase trước đây đã ước tính rằng dòng tiền ròng từ GBTC sẽ đạt khoảng 3 tỷ USD. Trong báo cáo nghiên cứu mới nhất của JPMorgan Chase vào ngày 24, có tuyên bố rằng “Xét đến dòng tiền chảy ra ròng của GBTC đã đạt 4,3 tỷ USD, chúng tôi kết luận rằng giai đoạn chốt lời của GBTC về cơ bản đã hoàn thành, điều đó có nghĩa là sự quan tâm của nó đối với Bitcoin đang giảm dần. áp lực về cơ bản đã chấm dứt. JPMorgan Chase tin rằng áp lực bán đã giảm bớt đủ vào thời điểm này. Bị ảnh hưởng bởi tin tức này, giá Bitcoin bắt đầu ổn định ở khoảng 40.000 USD đến 41.000 USD và cho thấy mức độ phục hồi nhất định.

Xu hướng giá ngắn hạn sẽ bị ảnh hưởng bởi nhiều sự kiện khác nhau, nhưng logic cứng rắn của việc khởi động một thị trường giá lên - dòng vốn gia tăng - là hiển nhiên. ETF cung cấp cho các nhà đầu tư và tổ chức bán lẻ một cách thuận tiện hơn để mua Bitcoin. Do đó, chúng tôi vẫn rất tin tưởng vào sự xuất hiện của thị trường tăng giá năm 2024.

Trong tháng đầu tiên của năm mới, những người bạn trên thị trường chứng khoán có thể cảm nhận được sự tốt lành của tiền bạc, nhưng những người bạn trên thị trường tiền tệ lại có một khởi đầu không mấy suôn sẻ. Hiện tại, không có rủi ro rõ ràng nào đối với tính thanh khoản chung của thị trường và nền kinh tế Mỹ vẫn duy trì xu hướng đầy hứa hẹn. Trong môi trường này, việc vòng tròn tiền tệ phục hồi sự suy giảm do áp lực bán thang độ xám gây ra chỉ là vấn đề thời gian và quay trở lại một dải tăng mới. Không còn nghi ngờ gì nữa về tính logic cứng rắn của quỹ gia tăng, vì vậy sau tháng Giêng lạnh giá này, một mùa xuân ấm áp chắc chắn sẽ đến.

Tuyên bố về bản quyền: Nếu bạn cần in lại, vui lòng liên hệ với trợ lý WeChat của chúng tôi (ID WeChat: hir 3 po). Nếu bạn in lại hoặc xóa bản thảo mà không được phép, chúng tôi sẽ có quyền truy cứu trách nhiệm pháp lý.

Tuyên bố miễn trừ trách nhiệm: Thị trường có nhiều rủi ro nên việc đầu tư cần phải thận trọng. Yêu cầu độc giả tuân thủ nghiêm ngặt pháp luật và quy định của địa phương khi xem xét bất kỳ ý kiến, quan điểm hay kết luận nào trong bài viết này. Nội dung trên không cấu thành bất kỳ lời khuyên đầu tư nào.