SignalPlus宏观分析特别版: Negative Revisions

4 giờ trước

Tiêu đề gốc: Liệu ETF có tăng tính thanh khoản của Bitcoin không?

Tác giả gốc: Dessislava Aubert, Clara Huy chương

Biên soạn gốc: Block Unicorn

Chúng tôi đã theo dõi chặt chẽ tính thanh khoản của tiền điện tử kể từ khi FTX sụp đổ. Chúng ta đừng giấu sự thật: khối lượng giao dịch và độ sâu sổ đặt hàng nhìn chung đều giảm trên tất cả các tài sản và trên tất cả các sàn giao dịch, và ngay cả đợt phục hồi thị trường mới nhất cũng không thể đưa độ sâu hoặc khối lượng về mức trước FTX.

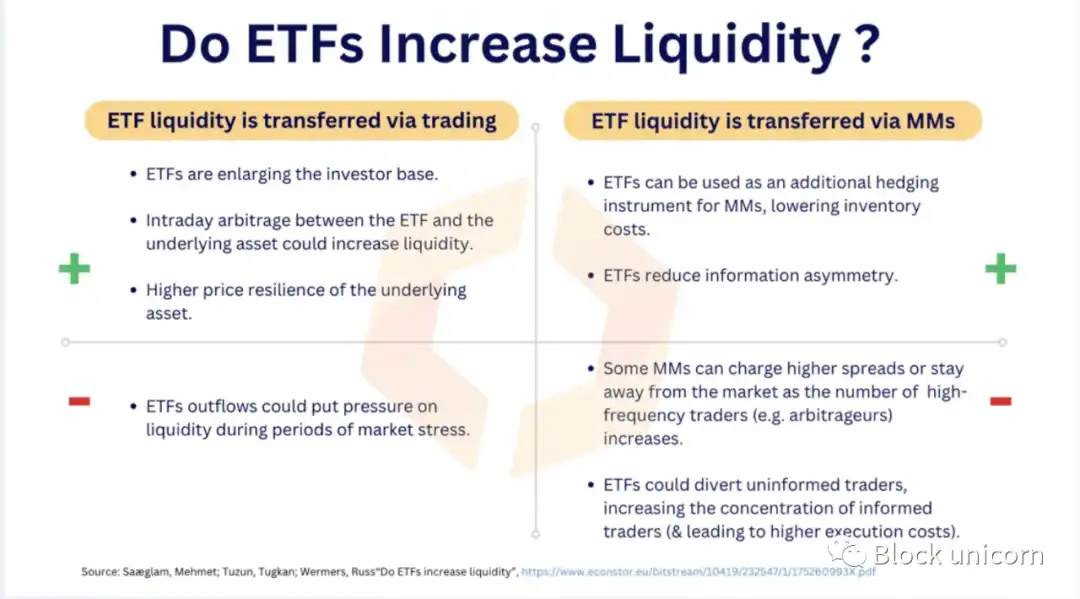

Tuy nhiên, với hy vọng các quỹ giao dịch trao đổi giao ngay (ETF) có thể được chấp thuận vào tháng 1, dự kiến thanh khoản sẽ thực sự sớm quay trở lại (mặc dù có nguy cơ xảy ra một số tác động tiêu cực). Điều này có thể đạt được theo hai cách:

1. Thanh khoản được chuyển giao thông qua giao dịch

2. Thanh khoản được chuyển qua nhà tạo lập thị trường (MM)

Về phía “ETF sẽ tăng tính thanh khoản”, có lập luận thuyết phục rằng ETF sẽ mở rộng số lượng nhà giao dịch tiền điện tử, dẫn đến khối lượng giao dịch lớn hơn và thị trường hiệu quả hơn. Các nhà tạo lập thị trường cũng sẽ được hưởng lợi từ ETF, quỹ có thể mở rộng phạm vi hoạt động của họ như một công cụ phòng ngừa rủi ro.

Về phía ETF sẽ gây tổn hại đến tính thanh khoản, mối lo ngại thực sự là việc mua lại ETF lớn có thể gây áp lực bán lên thị trường cơ bản. Về phía nhà tạo lập thị trường, họ có thể tính phí chênh lệch cao hơn do các nhà giao dịch có nhiều thông tin hơn. Chúng ta hãy xem trạng thái thanh khoản Bitcoin hiện tại để hiểu tác động.

Sự sụp đổ của FTX khiến độ sâu thị trường Bitcoin giảm đáng kể, không chỉ sự biến mất đột ngột của FTX về cơ bản làm giảm tính thanh khoản mà các nhà tạo lập thị trường còn đóng vị thế trên nhiều sàn giao dịch do thua lỗ lớn và điều kiện thị trường khó khăn. Độ sâu thị trường 1%, số lượng mua và bán trên sổ đặt hàng trong phạm vi 1% giá, đã giảm từ khoảng 58 tỷ USD trên tất cả các sàn giao dịch và cặp giao dịch xuống chỉ còn khoảng 23 tỷ USD.

Đợt phục hồi gần đây nhất của thị trường có tác động tối thiểu đến tính thanh khoản, với mức tăng nhẹ chủ yếu là do hiệu ứng giá cả.

Trong bối cảnh ETF, tại sao độ sâu thị trường lại quan trọng? Các tổ chức phát hành ETF sẽ cần mua và bán các tài sản cơ bản. Mặc dù vẫn chưa rõ họ sẽ thực hiện việc này ở đâu – dù là trên các sàn giao dịch giao ngay, OTC hay mua từ các công ty khai thác – nhưng có thể đến một lúc nào đó, tính thanh khoản sẽ tăng lên trên các sàn giao dịch giao ngay tập trung, đặc biệt là vì nhiều quỹ ETF dự kiến sẽ được phê duyệt ngay lập tức.

Tính thanh khoản cũng rất quan trọng theo quan điểm của một nhà kinh doanh chênh lệch giá. Giá ETF sẽ cần phải theo dõi các tài sản cơ bản, thực hiện bằng cách mua và bán khi xảy ra phí bảo hiểm hoặc chiết khấu. Thị trường kém thanh khoản làm phức tạp công việc của các nhà kinh doanh chênh lệch giá thông qua sự sai lệch giá thường xuyên hơn, vì vậy tính thanh khoản rất quan trọng đối với hiệu quả của thị trường.

Đặc biệt, các sàn giao dịch tiền điện tử có sẵn ở Hoa Kỳ, hiện chiếm khoảng 45% độ sâu thị trường Bitcoin toàn cầu, có thể đóng một vai trò quan trọng trong các quỹ ETF giao ngay.

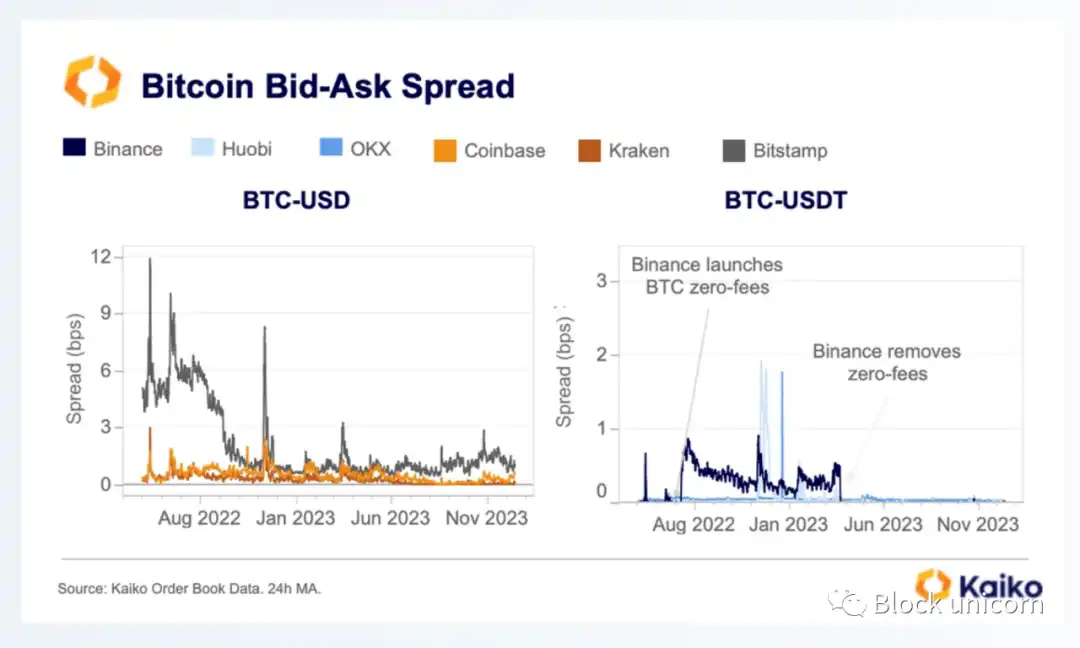

Vào năm 2023, Kraken có số lượng đặt hàng Bitcoin trung bình lớn nhất ở mức 32,9 triệu USD, tiếp theo là Coinbase ở mức 24,3 triệu USD. Để cung cấp bối cảnh, độ sâu thị trường trung bình hàng ngày của Binance được hiển thị bằng màu đỏ.

Việc phê duyệt ETF cũng có thể tác động đến chi phí giao dịch khi có nhiều nhà đầu tư sáng suốt hơn tham gia vào thị trường Bitcoin. Trong năm qua, chi phí của nhà giao dịch, dưới hình thức chênh lệch giá, hầu hết đã được cải thiện kể từ năm ngoái, có thể do biến động giá thấp hơn.

Tóm lại, độ sâu thị trường Bitcoin hầu như không thay đổi (không có thay đổi về tính thanh khoản), trong khi chênh lệch giá hầu như bị thắt chặt (chi phí thấp hơn cho các nhà giao dịch), nhưng sự chấp thuận của ETF có thể thay đổi điều này.

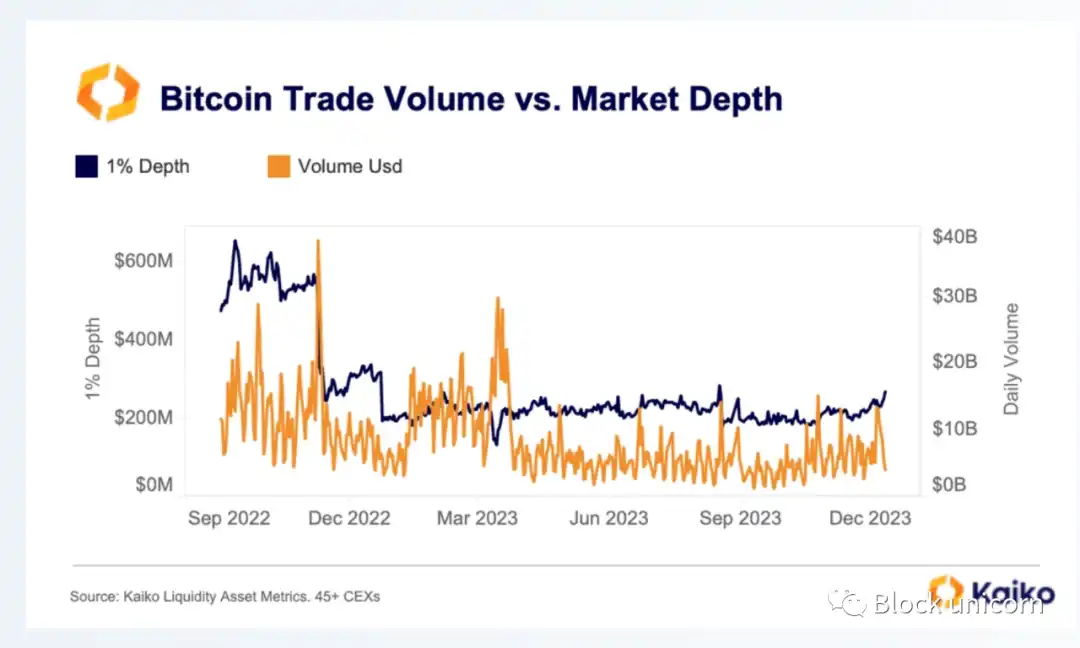

So với độ sâu thị trường, FTX có tác động nhỏ hơn nhiều đến khối lượng giao dịch, chỉ chiếm chưa đến 7% khối lượng giao dịch toàn cầu. Đã có sự biến động đáng kể về khối lượng giao dịch kể từ tháng 11. Khối lượng vẫn tăng trong ba tháng đầu năm 2023 trước khi giảm mạnh sau cuộc khủng hoảng ngân hàng tháng 3, đạt mức thấp nhất trong nhiều năm vào mùa hè.

Chúng tôi đã thấy một số phục hồi nhẹ trong vài tháng qua, đặc biệt là trong đợt phục hồi gần đây của thị trường, nhưng nhìn chung, khối lượng giao dịch vẫn thấp hơn nhiều so với mức tồn tại trước đó của FTX.

Do đó, khi so sánh khối lượng giao dịch với độ sâu thị trường, chúng ta có thể nhận thấy rằng mức giảm về độ sâu kể từ tháng 11 năm 2022 là nghiêm trọng hơn nhưng ít biến động hơn nhiều so với khối lượng giao dịch trong suốt cả năm. Điều này cho thấy mức độ hoạt động tạo lập thị trường trên thị trường không thay đổi, không có người mới gia nhập (hoặc rút lui).

Bitcoin cho đến nay vẫn là tài sản tiền điện tử có tính thanh khoản cao nhất và cho thấy khả năng phục hồi cao nhất trong điều kiện thị trường khó khăn. ETF có thể sẽ tăng cường hơn nữa sự thống trị của nó.

Trong phân bổ khối lượng giao dịch trong năm qua, chúng ta có thể thấy rằng khối lượng giao dịch của Bitcoin trung bình cao hơn khoảng 3 lần so với Ethereum và hơn 10 lần so với 10 altcoin hàng đầu. Đáng chú ý, xu hướng này càng trở nên trầm trọng hơn khi chương trình khuyến mãi giao dịch Bitcoin không tính phí của Binance đã kết thúc vào mùa xuân.

Độ sâu thị trường trung bình hàng ngày của Bitcoin tương tự như Ethereum, mặc dù nó vẫn lớn hơn nhiều so với hầu hết các altcoin.

Bitcoin cho đến nay là tài sản tiền điện tử có tính thanh khoản cao nhất. Tuy nhiên, cả hai thước đo thanh khoản đều giảm mạnh kể từ khi FTX sụp đổ và chỉ phục hồi nhẹ trong vài tháng qua. Do đó, việc phê duyệt ETF là chất xúc tác lớn nhất trên thị trường tiền điện tử hiện nay, hứa hẹn tiềm năng tăng giá rất lớn và hạn chế rủi ro giảm giá. Mặc dù có một số rủi ro thanh khoản, ETF dự kiến sẽ cải thiện điều kiện thị trường nói chung nếu nhu cầu của nhà đầu tư tăng lên đáng kể.