SignalPlus宏观分析特别版: Negative Revisions

4 giờ trước

Tiêu đề ban đầu: 2023 Yearly On-chain Review 》

Tác giả gốc:Checkmate, Glassnode

Bản tổng hợp gốc: Elvin, ChainCatcher

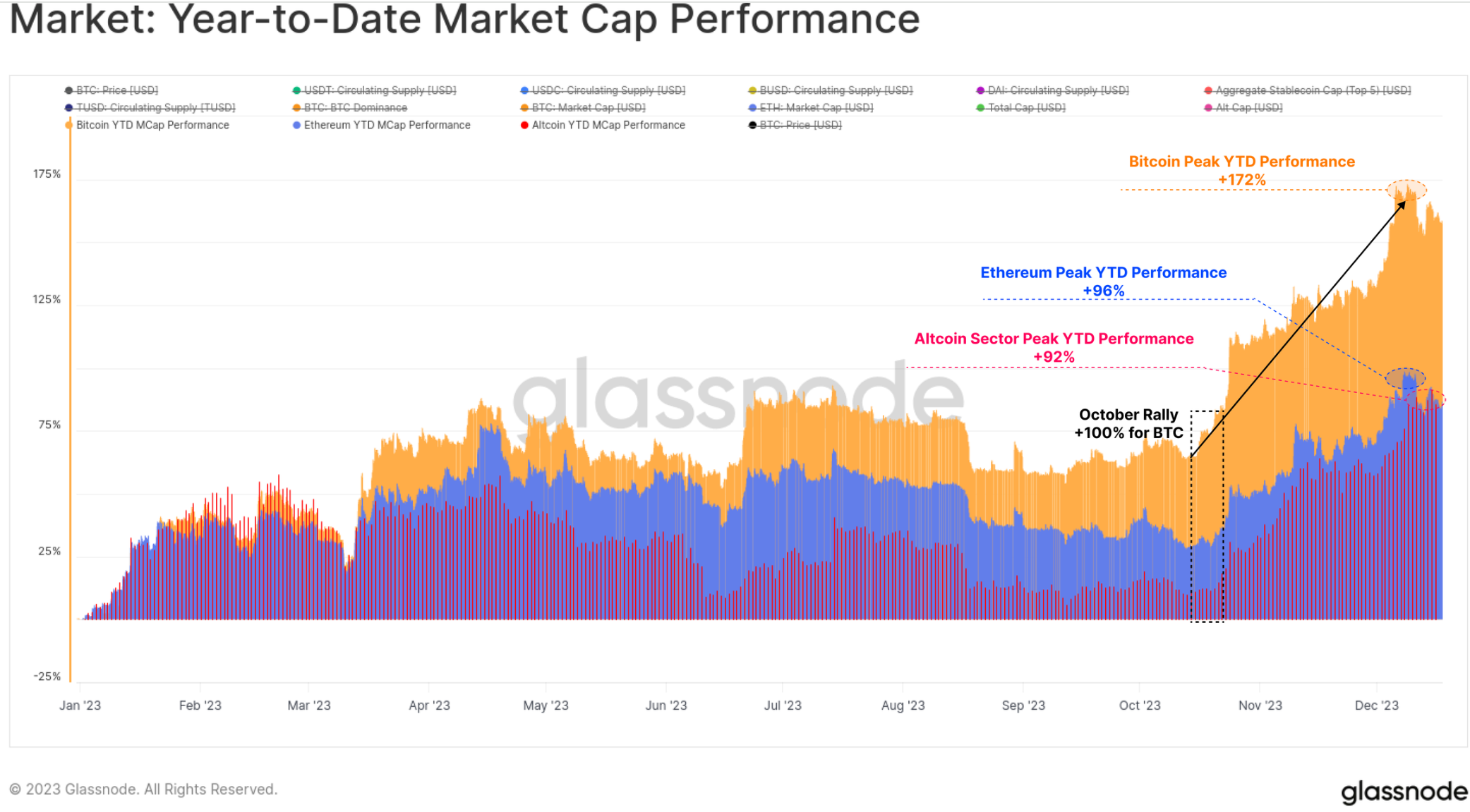

1. Năm 2023 là một năm đáng kinh ngạc đối với tài sản kỹ thuật số. Bitcoin đã tăng hơn 172%, với mức điều chỉnh tối đa dưới 20%. Vốn ròng đã chảy vào BTC, ETH và stablecoin.

2. Thị trường đã vượt qua một số nút kỹ thuật quan trọng và mô hình định giá trên chuỗi trong năm nay và tháng 10 là điểm mấu chốt chính đối với dòng vốn tổ chức.

3. Hiện tại, nguồn cung Bitcoin do những người nắm giữ dài hạn nắm giữ gần như ở mức cao nhất mọi thời đại và phần lớn Bitcoin hiện đang có lãi.

4. Cấu trúc thị trường đang trải qua những thay đổi lớn, chẳng hạn như Tether tái lập sự thống trị của stablecoin, hợp đồng tương lai CME lật đổ Binance và sự tăng trưởng đáng kể của thị trường quyền chọn.

Trong phần cuối cùng của năm, chúng tôi sẽ giới thiệu nhanh về những thay đổi diễn ra trên chuỗi trong năm nay. Chúng ta sẽ khám phá bối cảnh Bitcoin, Ethereum, các công cụ phái sinh và stablecoin phát triển như thế nào vào năm 2023 và cách điều này tạo tiền đề cho một tương lai thú vị.

Năm 2023 là một năm đặc biệt đối với tài sản kỹ thuật số, với giá trị thị trường của Bitcoin tăng lên mức cao nhất là 172%. Phần còn lại của hệ sinh thái tài sản kỹ thuật số cũng có một năm mạnh mẽ, với Ethereum và không gian altcoin rộng hơn tăng hơn 90% về vốn hóa thị trường.

Điều này nhấn mạnh sự thống trị ngày càng tăng của Bitcoin, thường được coi là thời điểm thị trường đang phục hồi sau thị trường gấu kéo dài như năm 2021-22. Đặc biệt, Ethereum, mặc dù đã triển khai thành công bản nâng cấp Thượng Hải và sự phát triển của hệ sinh thái L2, nhưng lại có khởi đầu tương đối chậm, với tỷ lệ ETH/BTC giảm xuống mức thấp nhất trong nhiều năm khoảng 0,052.

Mặc dù tài sản kỹ thuật số đã vượt trội đáng kể so với các tài sản truyền thống như cổ phiếu, trái phiếu và kim loại quý trong suốt cả năm, nhưng sự phục hồi kể từ cuối tháng 10 chiếm phần lớn mức tăng. Đầu tiên, nó phá vỡ mốc giá quan trọng về mặt tâm lý là 30.000 USD, cũng như nhiều mốc giá quan trọng khác.

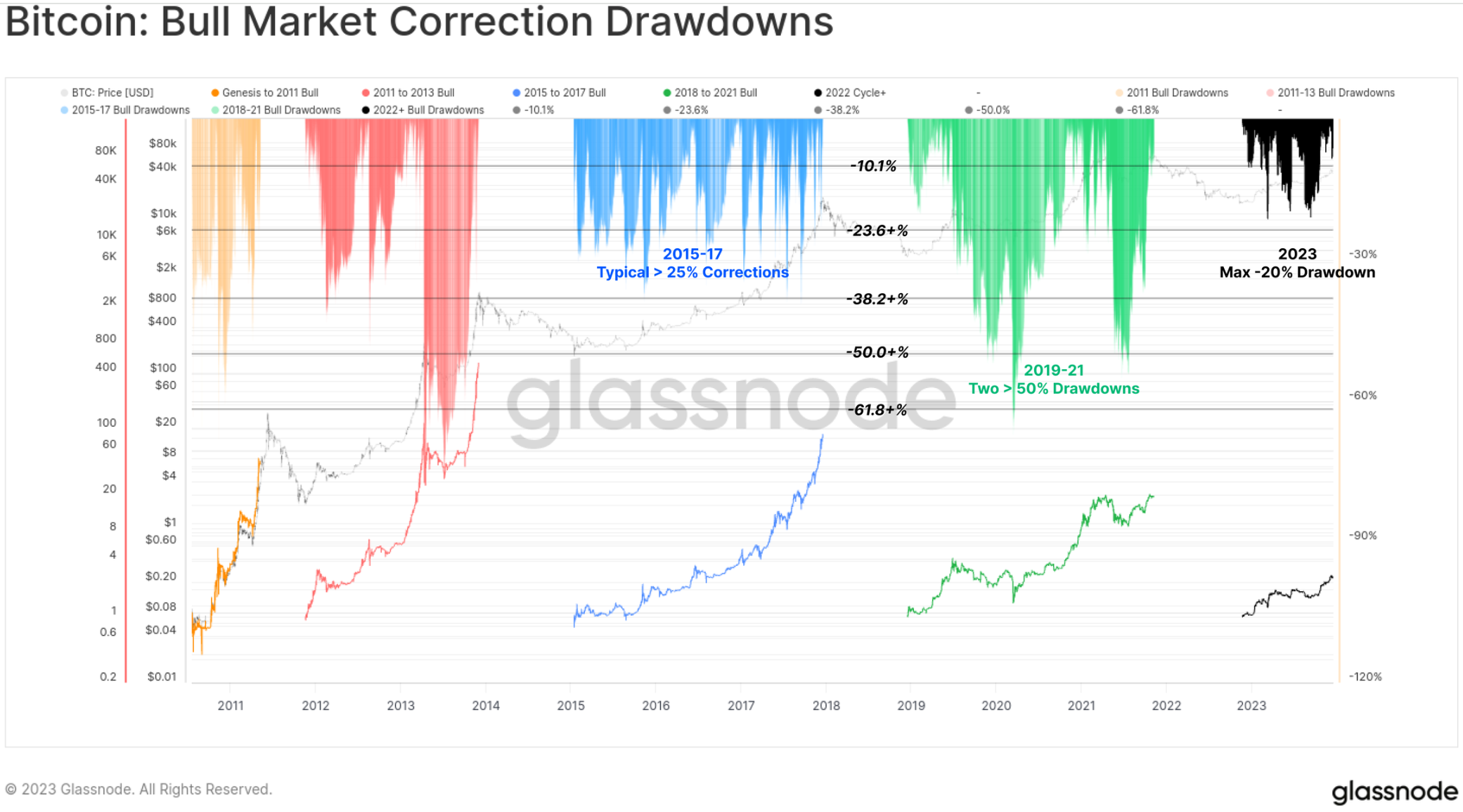

Một trong những đặc điểm nổi bật của thị trường năm 2023 là độ sâu rất nông của tất cả các đợt giảm giá và điều chỉnh giá. Trong lịch sử, sự phục hồi của thị trường gấu và xu hướng tăng của thị trường bò BTC thường chứng kiến mức thoái lui ít nhất -25% so với mức cao cục bộ, với nhiều ví dụ vượt quá -50%.

Tuy nhiên, đợt thoái lui sâu nhất vào năm 2023 đã đóng cửa chỉ thấp hơn -20% so với mức cao nhất địa phương, cho thấy sự ủng hộ của người mua và cân bằng cung cầu tổng thể đã thuận lợi trong suốt cả năm.

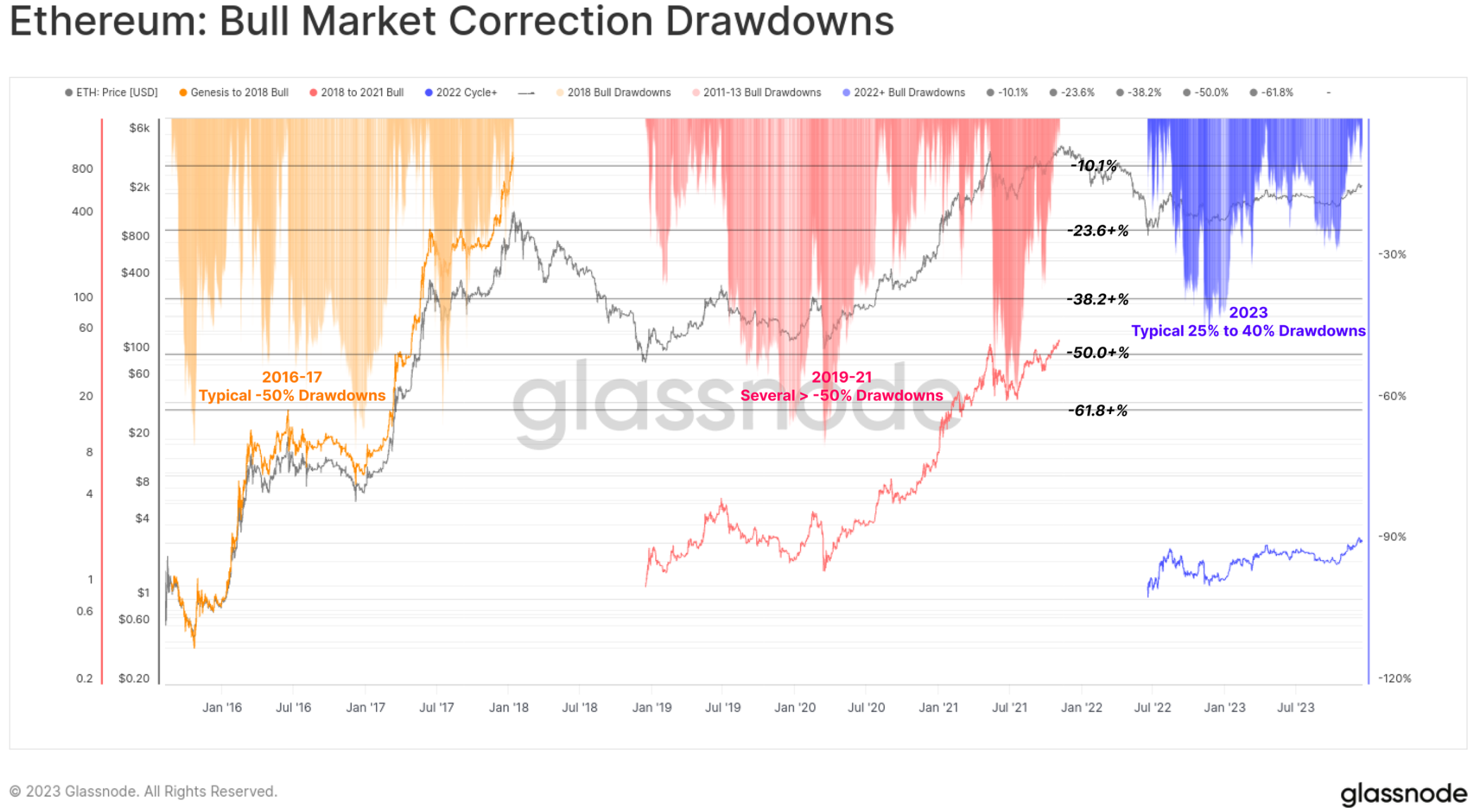

Mức độ điều chỉnh của Ethereum cũng tương đối tiềm ẩn, với mức điều chỉnh sâu nhất đạt -40% vào đầu tháng 1. Mặc dù hiệu suất yếu hơn so với BTC nhưng nó cũng vẽ ra một bối cảnh mang tính xây dựng rằng việc giảm nguồn cung do sáp nhập gây ra đang đáp ứng nhu cầu tương đối co giãn.

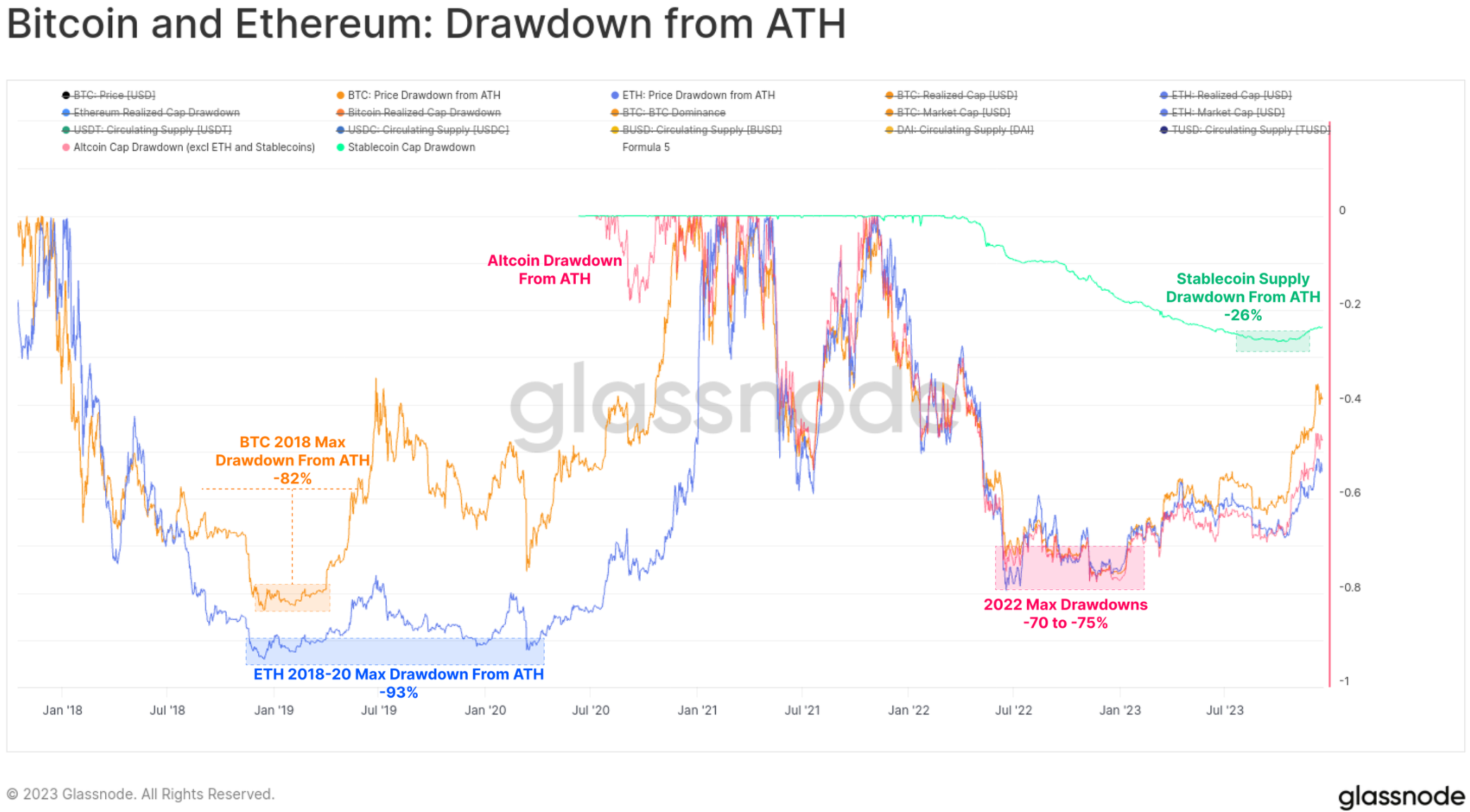

Thị trường gấu năm 2022 sẽ bớt tàn khốc hơn một chút so với chu kỳ thị trường gấu 2018-20, với hầu hết các tài sản kỹ thuật số lớn bắt đầu từ năm 2023 đều giảm -75% so với ATH (mức cao nhất mọi thời đại). Hiệu suất mạnh mẽ kể từ mức thấp đã bù đắp phần lớn tổn thất. Tài sản chính hiện đang tụt hậu so với ATH -40% (BTC), -55% (ETH), -51% (altcoin, không bao gồm ETH và stablecoin) và nguồn cung stablecoin (-24%).

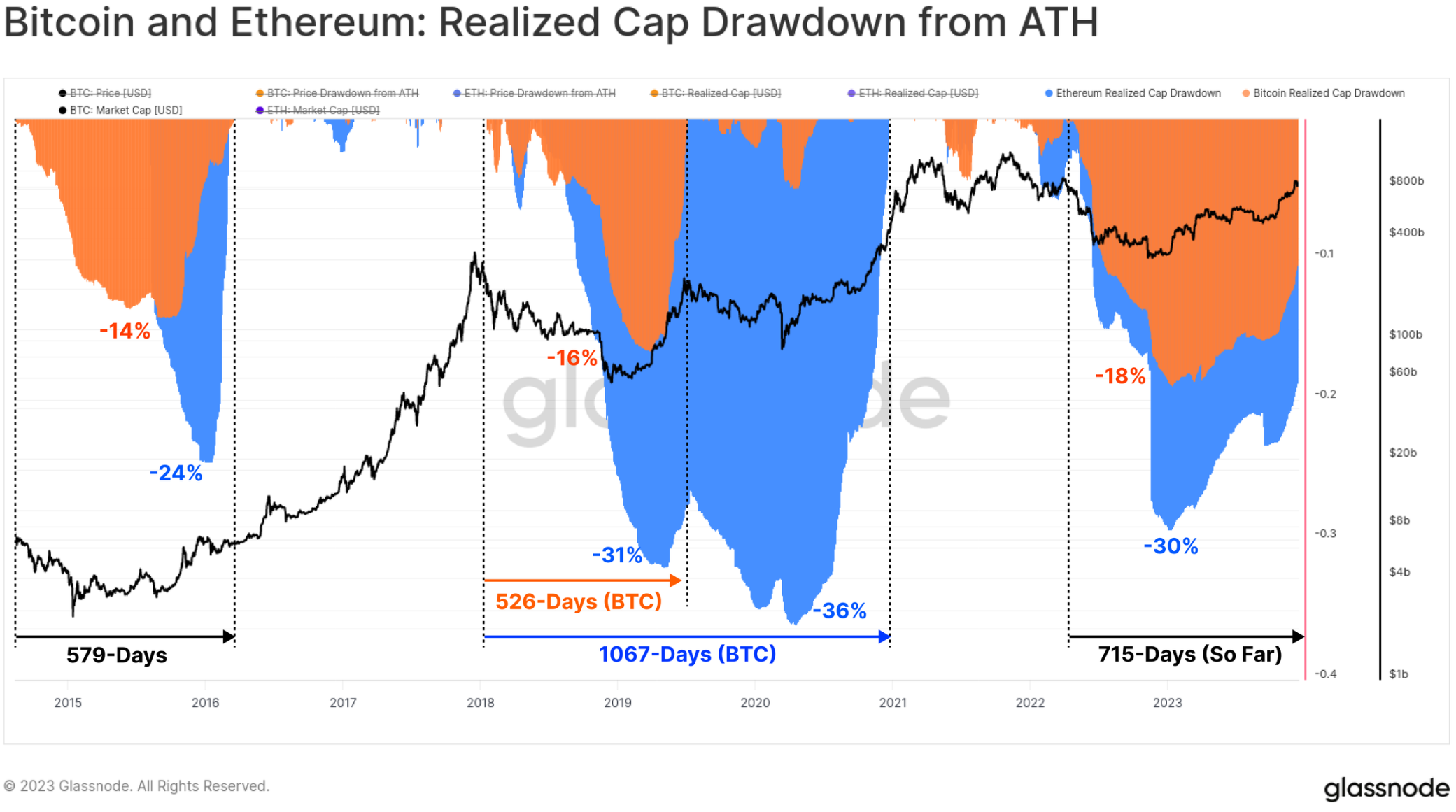

Từ góc độ trên chuỗi, Giới hạn thực hiện của BTC và ETH cung cấp một công cụ tuyệt vời để theo dõi việc nối lại dòng vốn cho các tài sản tương ứng. Tổng mức giảm vốn hóa thị trường thực tế trong thị trường gấu năm 2022 đạt mức tương tự như các chu kỳ trước đó, phản ánh dòng vốn ròng chảy ra là -18% đối với BTC và -30% đối với ETH.

Tuy nhiên, dòng vốn vào phục hồi chậm hơn nhiều, với vốn hóa thị trường thực tế của Bitcoin ATerH đạt hơn 100% 715 ngày trước. Để so sánh, trong chu kỳ trước, việc khôi phục hoàn toàn Realized Cap mất khoảng 550 ngày.

Từ góc độ trên chuỗi, giới hạn thực tế cho BTC và ETH cung cấp một công cụ tuyệt vời để theo dõi quá trình phục hồi dòng vốn cho các tài sản tương ứng. Tổng mức giảm giới hạn thực tế trong thị trường gấu năm 2022 đạt mức tương tự như các chu kỳ trước đó, phản ánh dòng vốn ròng chảy ra là -18% đối với BTC và -30% đối với ETH. Tuy nhiên, dòng vốn vào phục hồi chậm hơn nhiều, với việc Bitcoin đạt mức trần hơn 100% ATerH 715 ngày trước. Để so sánh, trong chu kỳ trước, phải mất khoảng 550 ngày để đạt được mức phục hồi hoàn toàn.

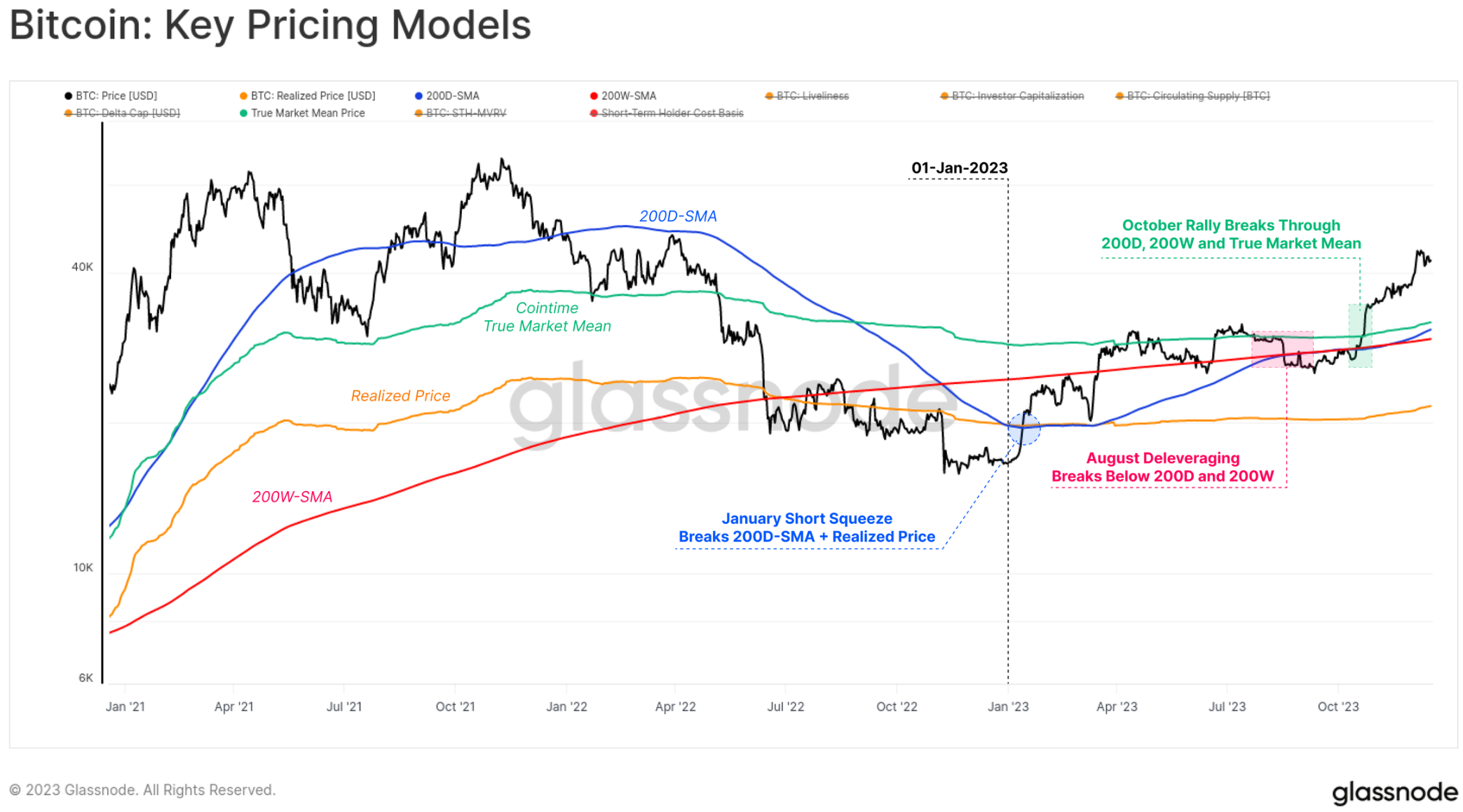

Năm nay, thị trường Bitcoin đã vượt qua nhiều nút công nghệ và mô hình định giá trên chuỗi, tất cả đều giúp chúng ta hiểu hiệu suất của nó mạnh đến mức nào.

Năm bắt đầu với đợt siết chặt ngắn hạn vào tháng 1 đã đẩy thị trường lên trên Giá thực tế 🟠 đã giới hạn giá một cách hiệu quả kể từ tháng 6 năm 2022. Mức tăng này cũng đã phá vỡ trên mức 200 D-SMA 🔵 cho đến khi gặp phải ngưỡng kháng cự tại mức 200 W-SMA 🔴 vào tháng 3.

Cho đến tháng 8, giá Bitcoin tiếp tục củng cố giữa 200 D-SMA 🔵 và giá trung bình thị trường thực 🟢, bước vào một trong những giai đoạn ít biến động nhất trong lịch sử Bitcoin (xem WoC-32 và WoC-33). Ngay sau đó, một sự kiện giảm đòn bẩy nhanh chóng đã đưa giá từ 29.000 USD xuống 26.000 USD chỉ trong một ngày và thấp hơn hai mức trung bình giá kỹ thuật dài hạn được đề cập ở trên.

Cuộc biểu tình tháng 10 đã thực sự thay đổi cuộc chơi, với tất cả các mô hình giá còn lại đang phục hồi và vượt qua mốc tâm lý quan trọng 30.000 USD. Bitcoin kể từ đó đã đạt mức cao nhất hàng năm là 44.500 USD và đang củng cố khoảng 42.000 USD tại thời điểm viết bài.

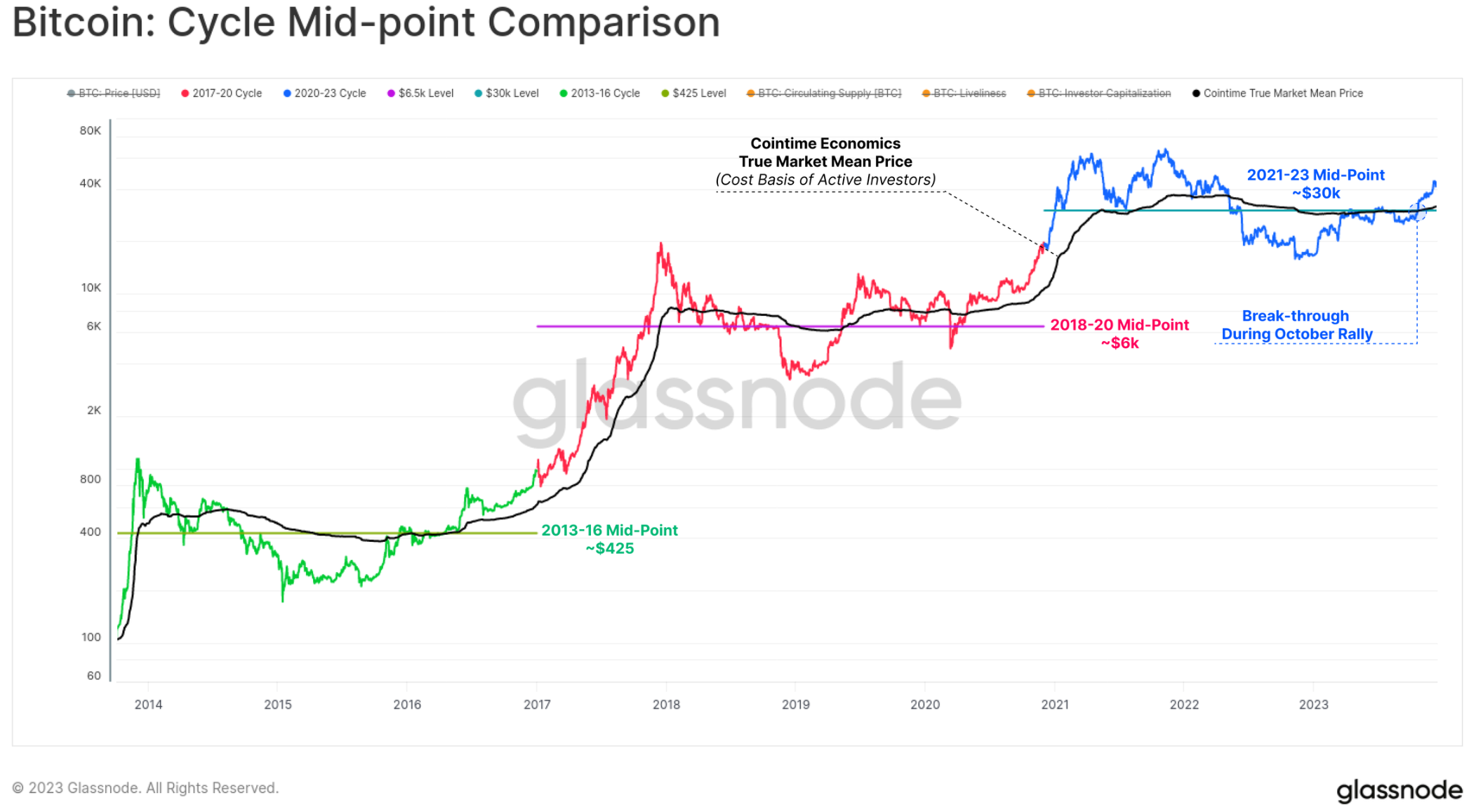

Một chủ đề chung mà độc giả có thể nhận thấy xuyên suốt bài viết này là dòng vốn, động lực thị trường và hiệu suất đã tăng tốc như thế nào kể từ cuối tháng 10. Trong WoC-49, chúng tôi đã khám phá điều này liên quan như thế nào đến việc giá BTC vượt qua mức 30.000 USD, mức mà chúng tôi mô tả là sự chuyển đổi từ giai đoạn “phục hồi không chắc chắn” sang “xu hướng tăng nhiệt tình”.

Đáng chú ý, đợt tăng giá vào tháng 10 đã vượt qua hai ngưỡng quan trọng đã tạo nên sự thay đổi này trong các chu kỳ trước:

1. Điểm giữa của thị trường công nghệ:Một loạt các mức giá đóng vai trò hỗ trợ sớm trong thị trường giá xuống và là mức kháng cự sau này trong thị trường giá xuống. Trong chu kỳ này, 30.000 USD là vùng hỗ trợ chính cuối cùng trước một loạt đợt bán tháo đầu cơ khiến FTX sụp đổ.

2. Giá trung bình trên thị trường thực của Cointime:Phản ánh cơ sở chi phí của các nhà đầu tư tích cực. Mô hình này được phát triển trong nghiên cứu Kinh tế Cointime của chúng tôi với sự hợp tác của ARK Invest.

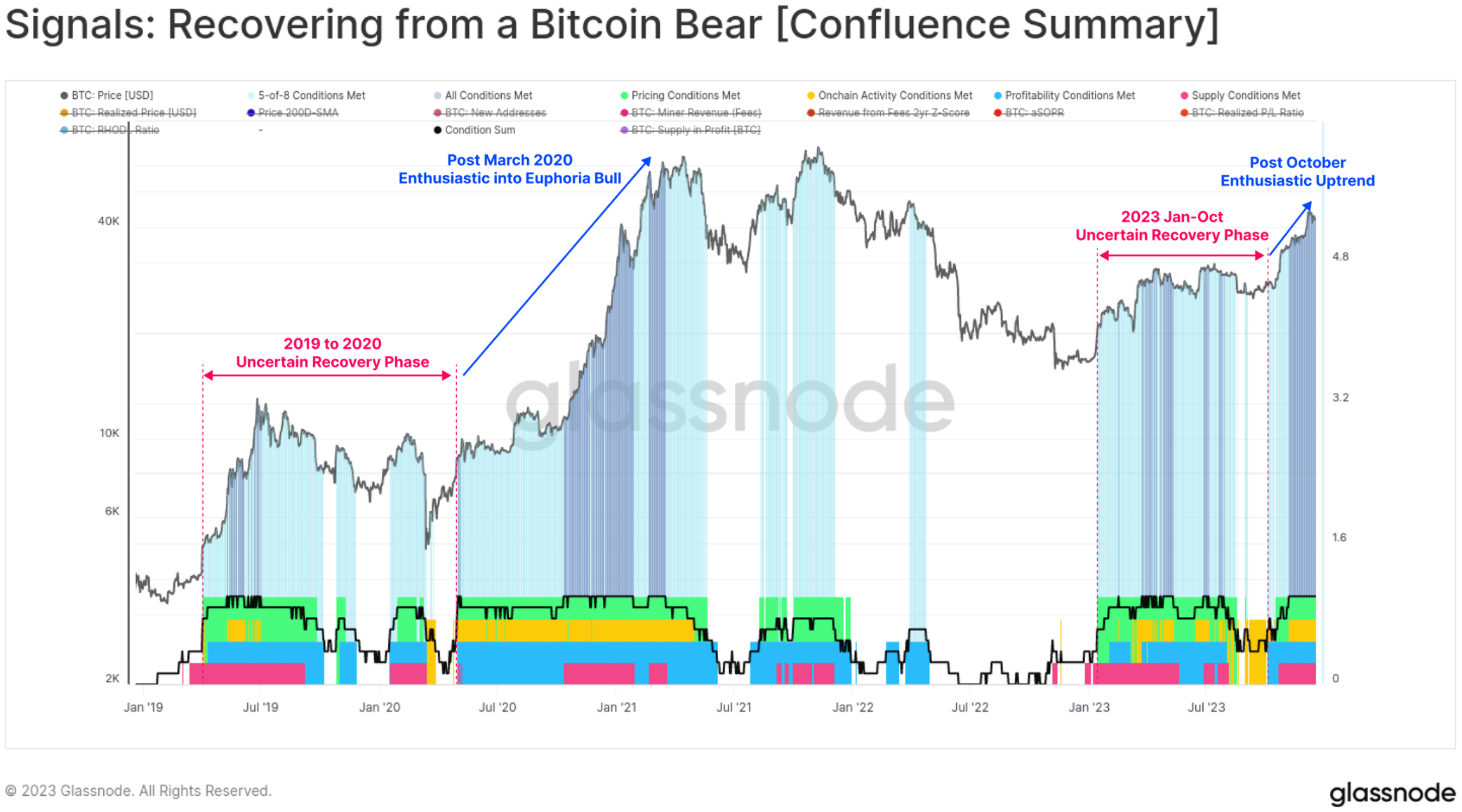

Chúng ta cũng có thể thấy sự thay đổi đáng kể về đặc điểm phục hồi từ tín hiệu thị trường gấu của Bitcoin, vì tất cả 8 chỉ số đều đi vào vùng tích cực kể từ tháng 10. Các bài đọc đã được trộn lẫn trong suốt phần lớn năm 2023, cho thấy những đặc điểm rất giống với giai đoạn 2019-20.

Với tất cả tám chỉ số hiện được kích hoạt, điều này cho thấy thị trường đã đi vào lãnh thổ tích cực thường liên quan đến xu hướng tăng linh hoạt trên nhiều chỉ số và lĩnh vực của cấu trúc thị trường Bitcoin.

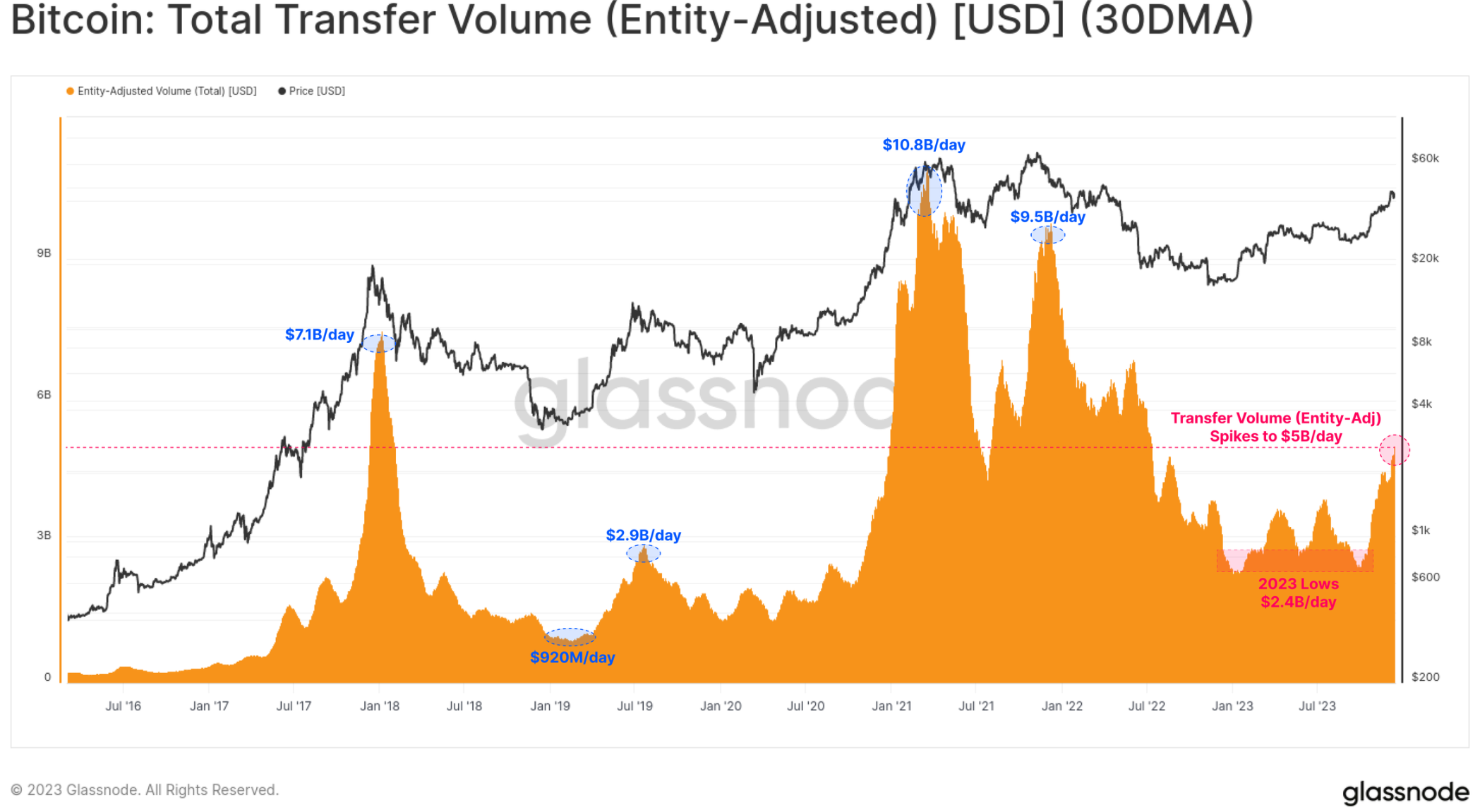

Chúng ta có thể thấy rằng trước đó, khối lượng giao dịch của Bitcoin tương đối trì trệ, điều này ủng hộ ý kiến cho rằng tháng 10 ở một mức độ nào đó là sự thay đổi giai đoạn thị trường. Sự gia tăng trong tháng 10 đã chứng kiến khối lượng chuyển Bitcoin tăng gấp đôi từ 2,4 tỷ USD mỗi ngày lên hơn 5,0 tỷ USD mỗi ngày, mức cao nhất kể từ tháng 6 năm 2022.

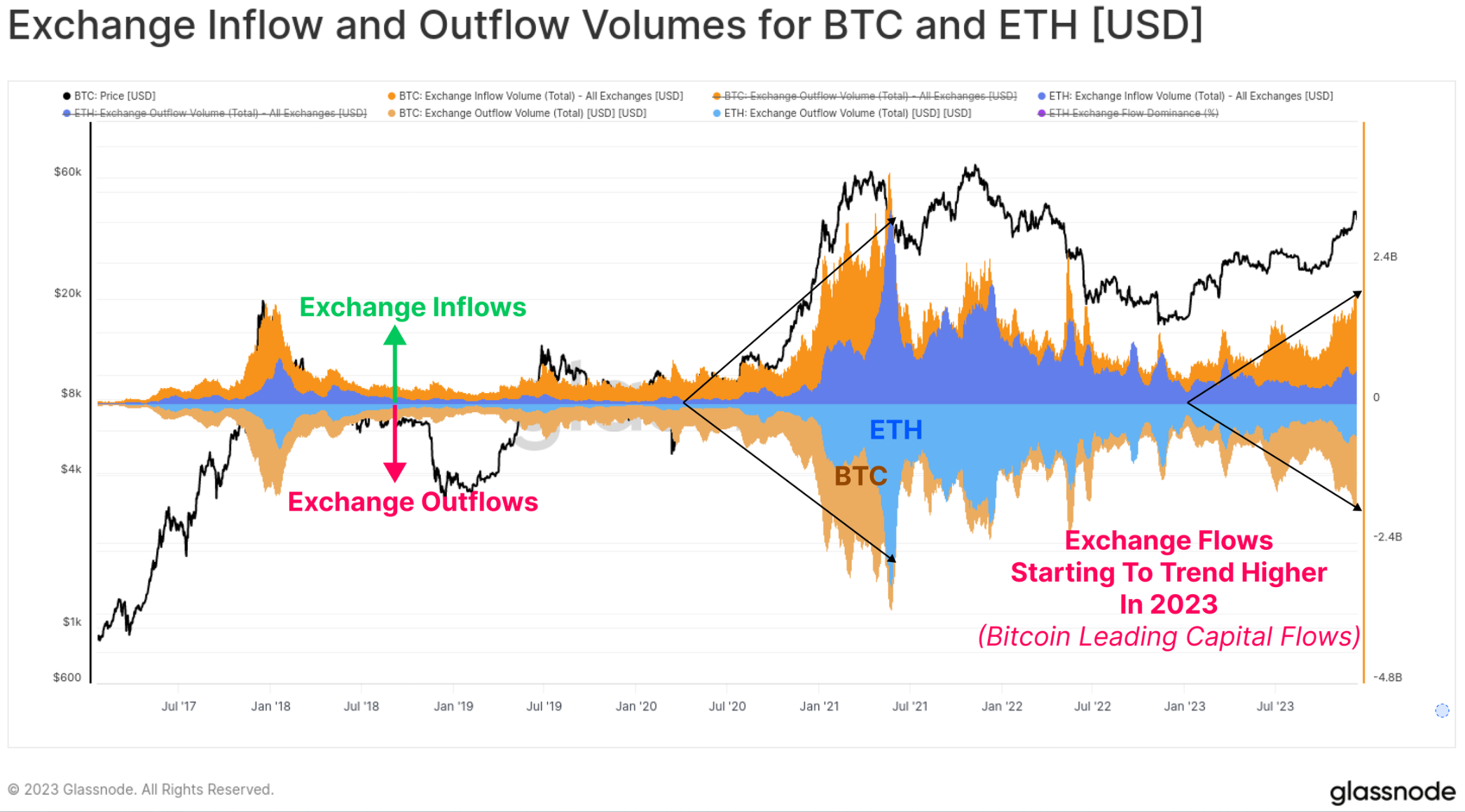

Chúng ta cũng có thể thấy sự gia tăng dòng tiền vào và dòng tiền ra sàn giao dịch đối với BTC và ETH trong suốt cả năm, cho thấy sự gia tăng chung về lãi suất giao dịch giao ngay. Đáng chú ý, khối lượng giao dịch BTC đang tăng nhanh hơn đáng kể so với khối lượng giao dịch ETH, điều này phù hợp với những quan sát về sự thống trị ngày càng tăng của Bitcoin. Việc Bitcoin dẫn đầu thoát khỏi sự suy thoái niềm tin của nhà đầu tư sau một thị trường gấu kéo dài là điều bình thường và biểu đồ này giúp hình dung hiện tượng này.

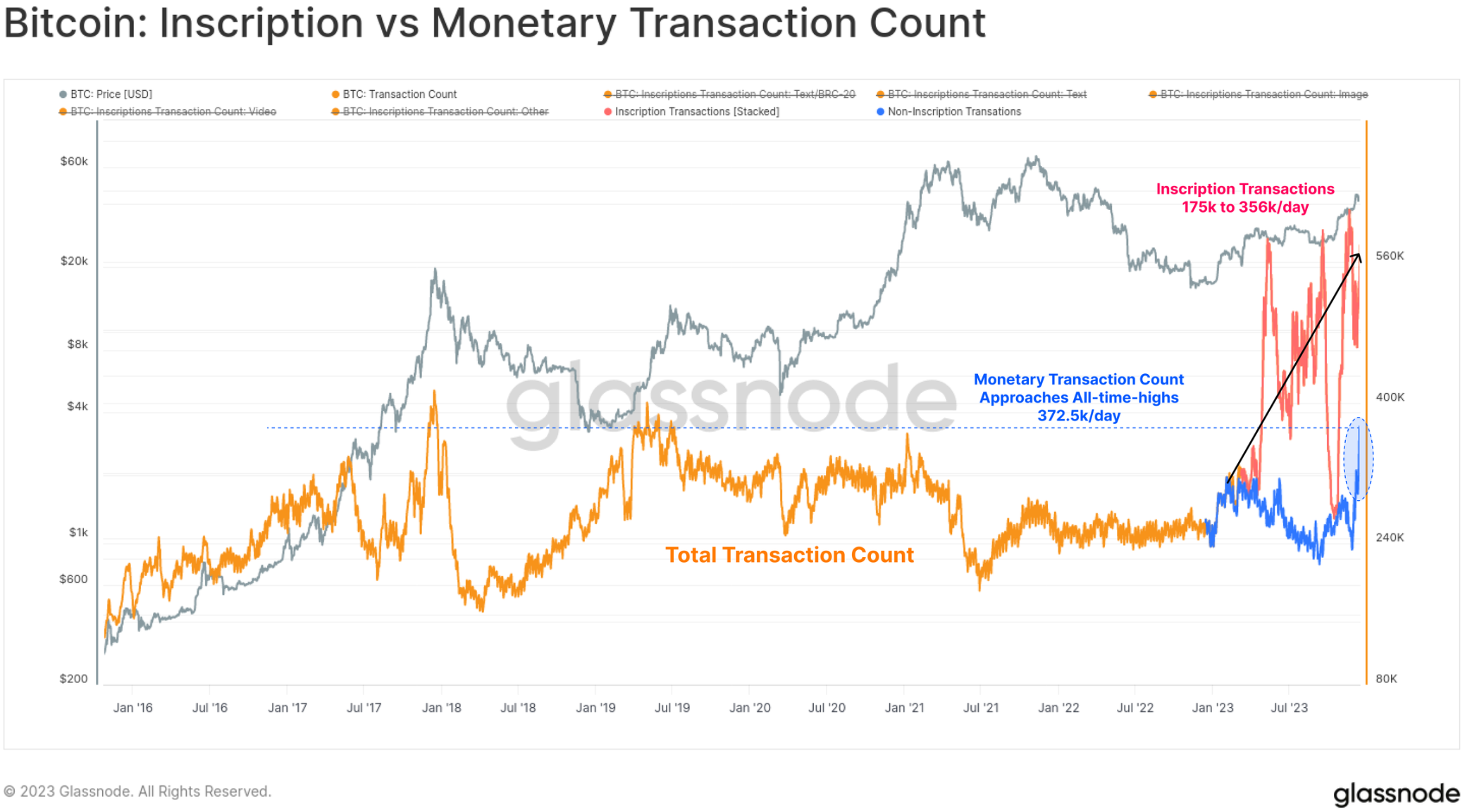

Năm nay, số lượng giao dịch Bitcoin đạt mức cao nhất mọi thời đại, phần lớn là do sự tăng trưởng bất ngờ về số thứ tự và số dòng chữ. Các giao dịch này nhúng dữ liệu như tệp văn bản và hình ảnh vào phần chữ ký của giao dịch.

Do đó, bây giờ chúng ta có thể đánh giá hai loại giao dịch Bitcoin:

🟠 Tổng số giao dịch (chưa được lọc)

🔵 Khối lượng giao dịch tiền tệ đã đạt mức cao nhất trong nhiều năm, gần như đạt mức cao nhất mọi thời đại là 372,5 k/ngày.

🔴 Giao dịch ghi chữ bổ sung thêm 175.000 đến 356.000 giao dịch mỗi ngày ngoài giao dịch tiền tệ cổ điển.

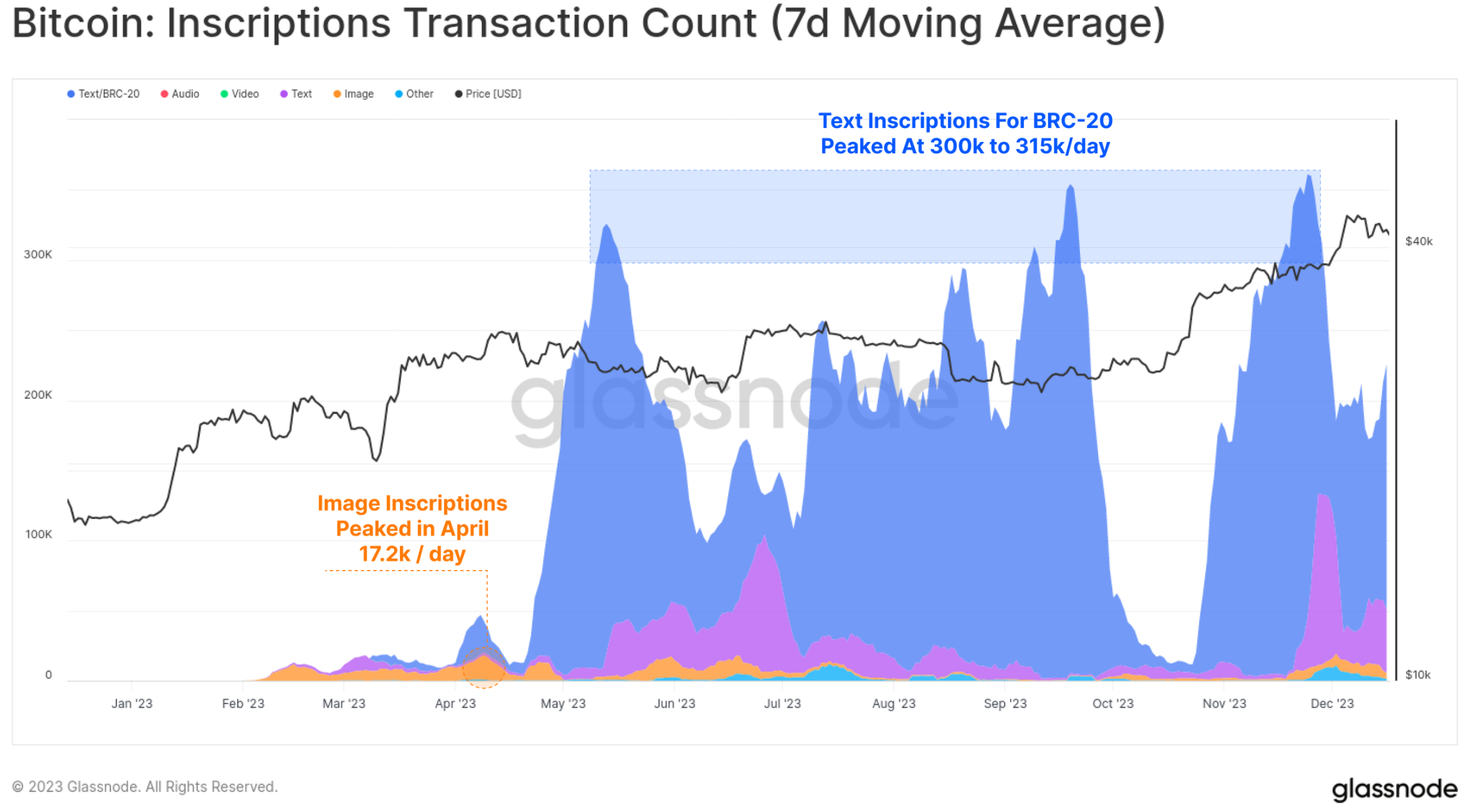

Phần lớn các dòng chữ có xu hướng dựa trên văn bản và liên quan đến tiêu chuẩn mã thông báo mới có tên là BRC-20 🔵. Vào thời kỳ đỉnh cao, mạng Bitcoin đã chứng kiến hơn 300.000 dòng chữ mỗi ngày, vượt xa mức cao nhất là 172.000 dòng chữ mỗi ngày đối với dòng chữ dựa trên hình ảnh vào tháng 4 (hình ảnh lớn hơn, do đó, dòng chữ có giá cao hơn khi phí tăng).

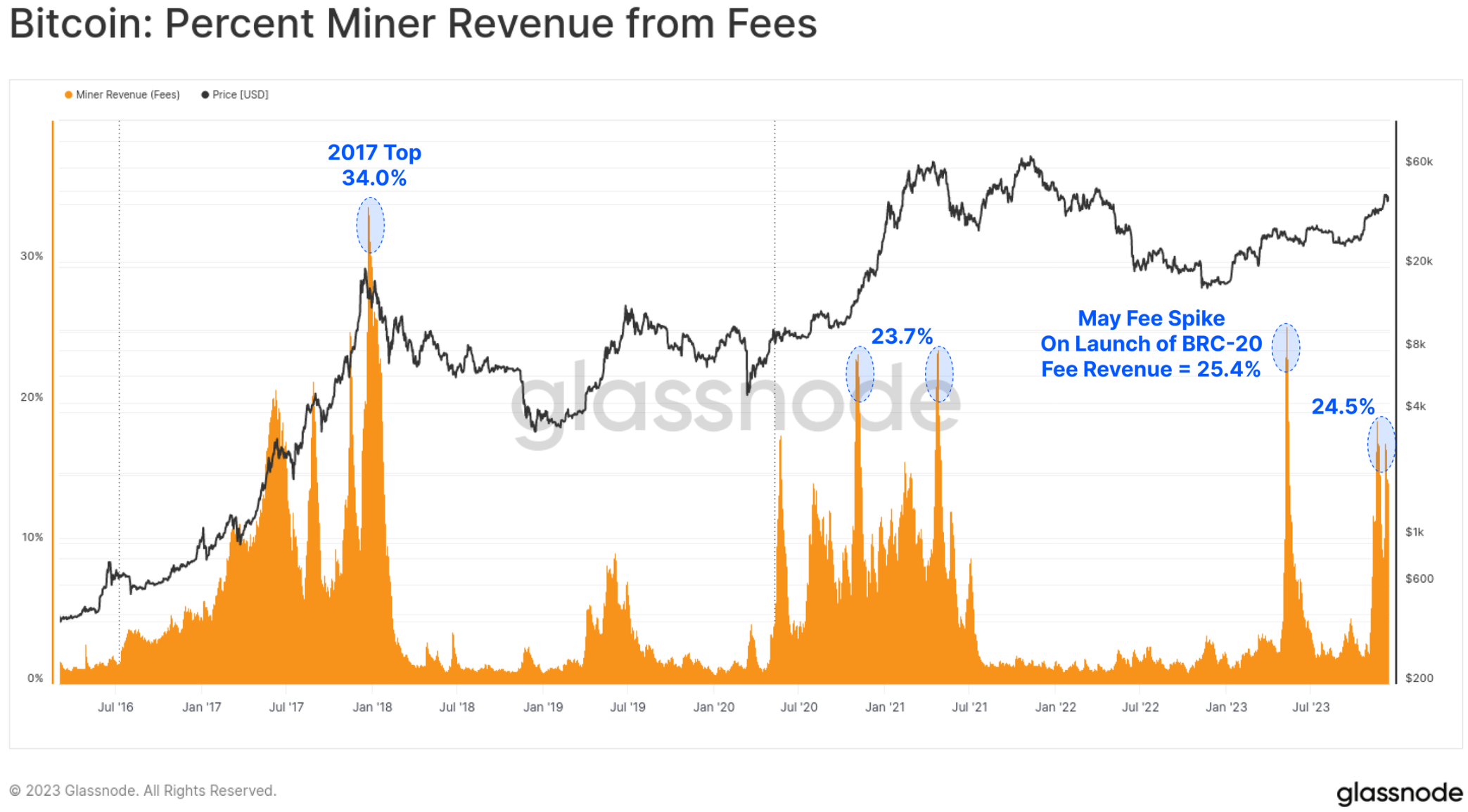

Nhờ có người mua không gian khối Bitcoin mới này, thu nhập từ phí của người khai thác đã tăng lên đáng kể, với một số khối vào năm 2023 thậm chí còn trả nhiều hơn khoản trợ cấp 6,25 BTC. Đã có hai đợt tăng phí lớn trong năm nay và phí hiện chiếm khoảng 1/4 doanh thu của các thợ mỏ. Điều này có thể so sánh với giai đoạn hưng phấn của thị trường tăng giá năm 2017 và 2021.

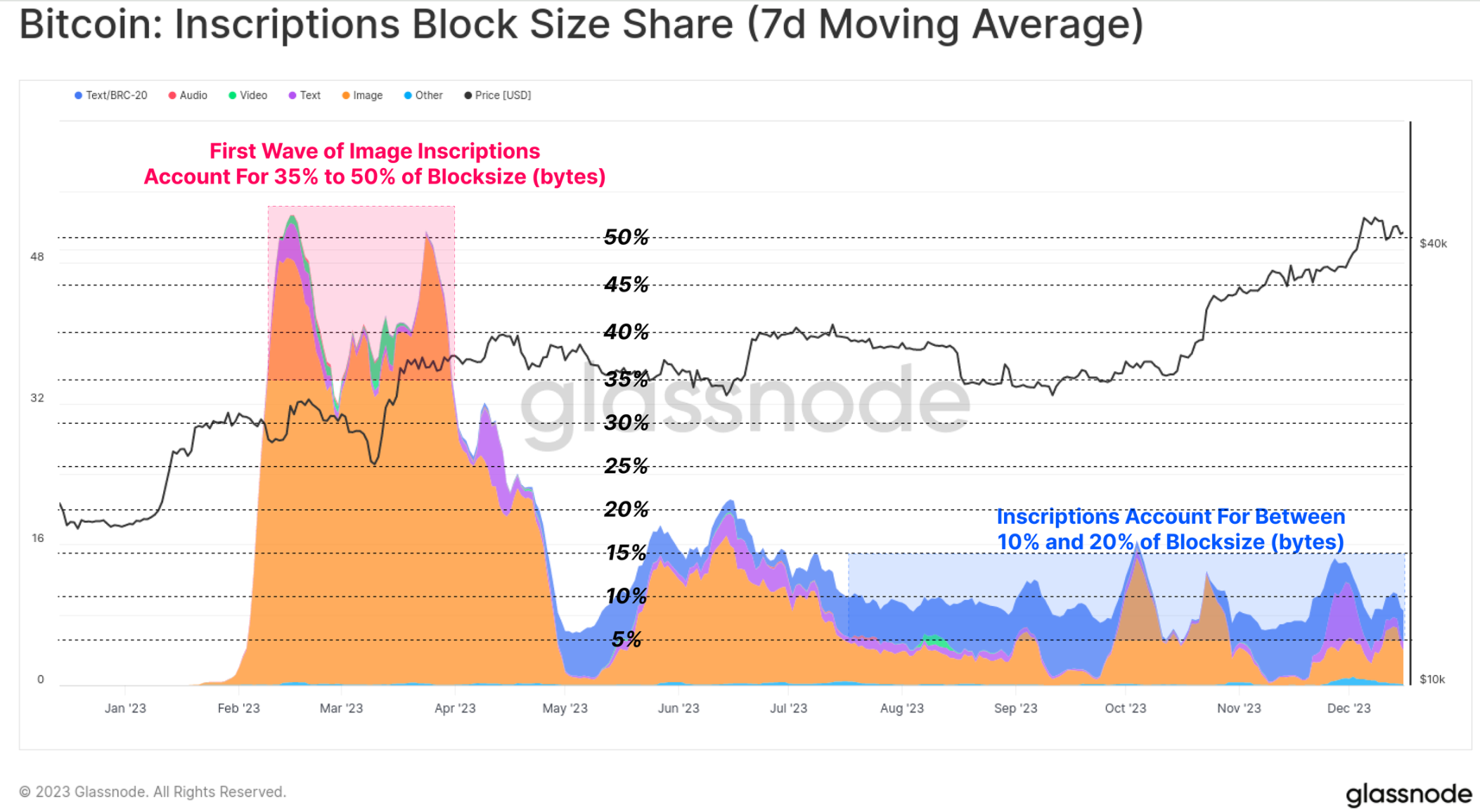

Điều thú vị là, trong khi chữ viết chiếm khoảng 50% giao dịch được xác nhận, thì đáng ngạc nhiên là chúng chỉ chiếm khoảng 10% đến 15% không gian khối. Đây là kết quả của các tệp văn bản nhỏ hơn và các sắc thái liên quan đến việc giảm giá dữ liệu SegWit (chủ đề chúng tôi đã đề cập trong WoC-39).

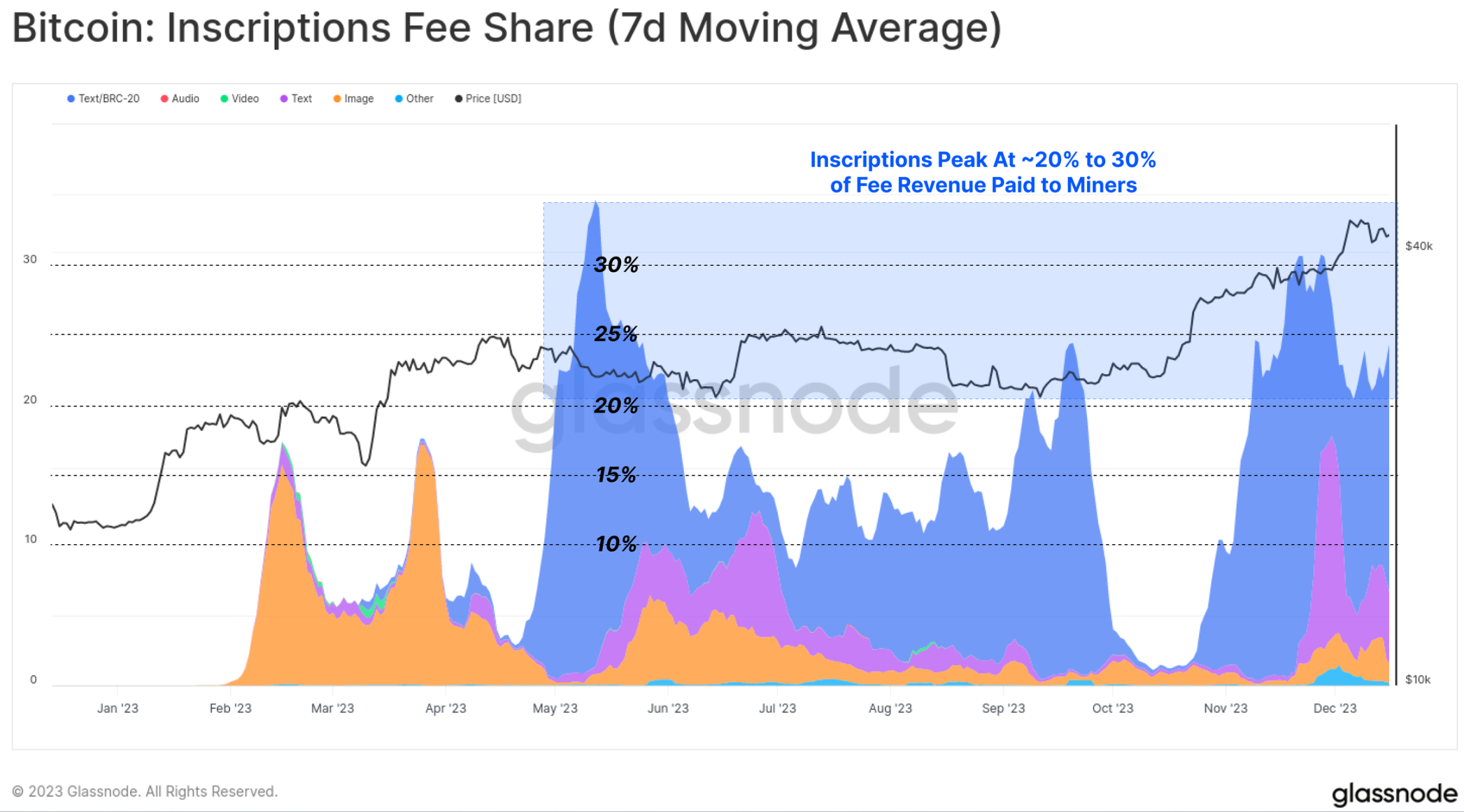

Năm nay, Inscription đóng góp 15% đến 30% tổng doanh thu phí giao dịch của thợ mỏ. Điều này làm nổi bật bản chất không trực quan của chiết khấu SegWit, trong đó các giao dịch Inscription tiêu tốn một phần nhỏ không gian khối (tính bằng byte), trả một tỷ lệ phí đáng kể nhưng cũng chiếm khoảng một nửa tổng số giao dịch được xác nhận.

Trên thực tế, chiết khấu dữ liệu Inscriptions và SegWit cho phép người khai thác đặt nhiều giao dịch hơn vào cùng một khối có kích thước tối đa và do đó phải trả nhiều tiền hơn. Nếu nhu cầu về Chữ khắc vẫn tiếp tục, tác động đến thu nhập của người khai thác có thể cải thiện đáng kể nền kinh tế của người khai thác, đặc biệt là khi đợt giảm một nửa lần thứ tư sắp diễn ra.

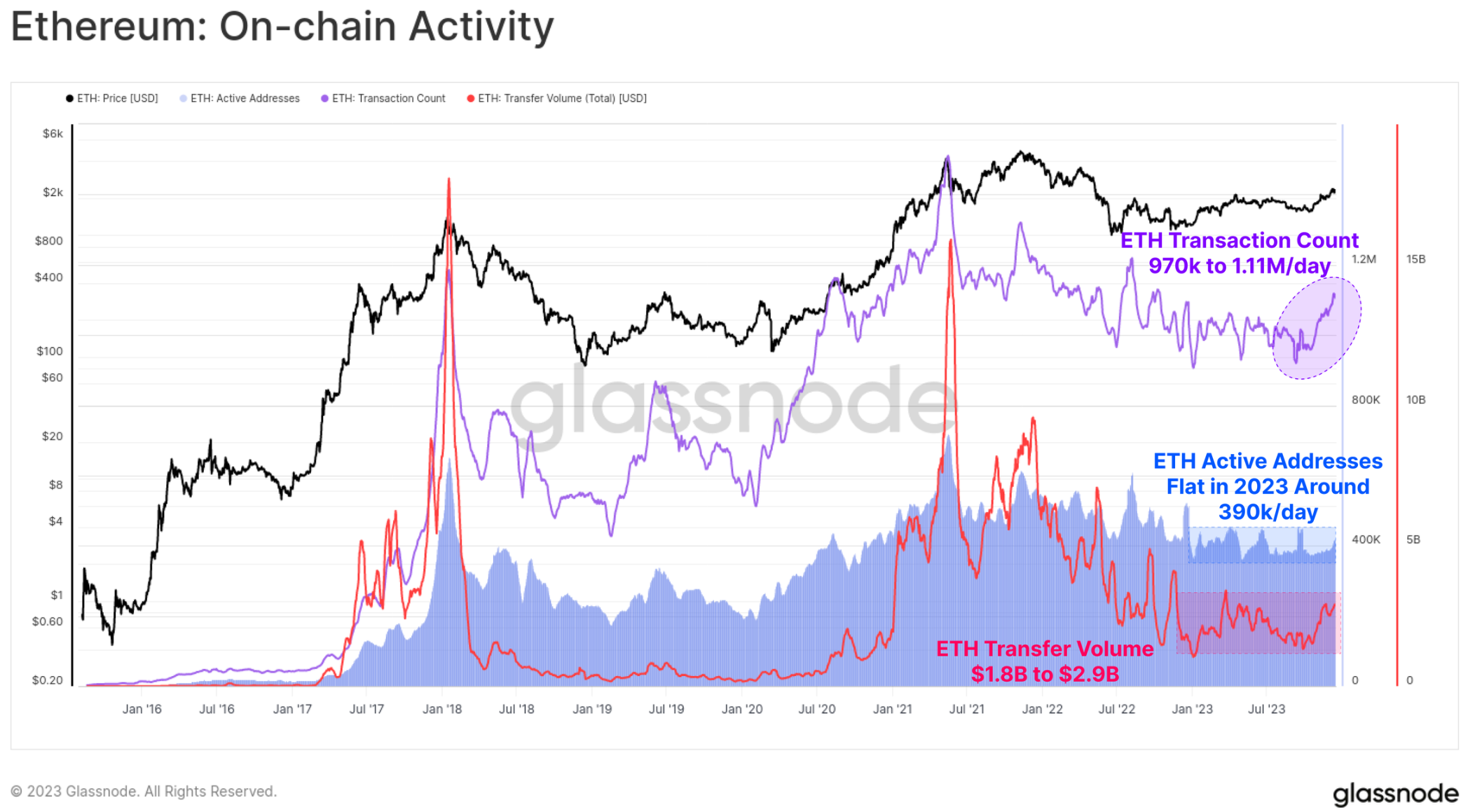

Đối với Ethereum, hoạt động trên chuỗi đã hơi trầm lắng trong năm nay, khi tháng 10 một lần nữa trở thành một điểm uốn đáng kể.

Địa chỉ hoạt động tương đối ổn định, khoảng 390.000/ngày

Khối lượng giao dịch gần đây tăng từ 970.000 giao dịch/ngày lên 1,11 triệu giao dịch/ngày

Khối lượng chuyển ETH đã tăng từ 1,8 tỷ USD/ngày lên 2,9 tỷ USD/ngày

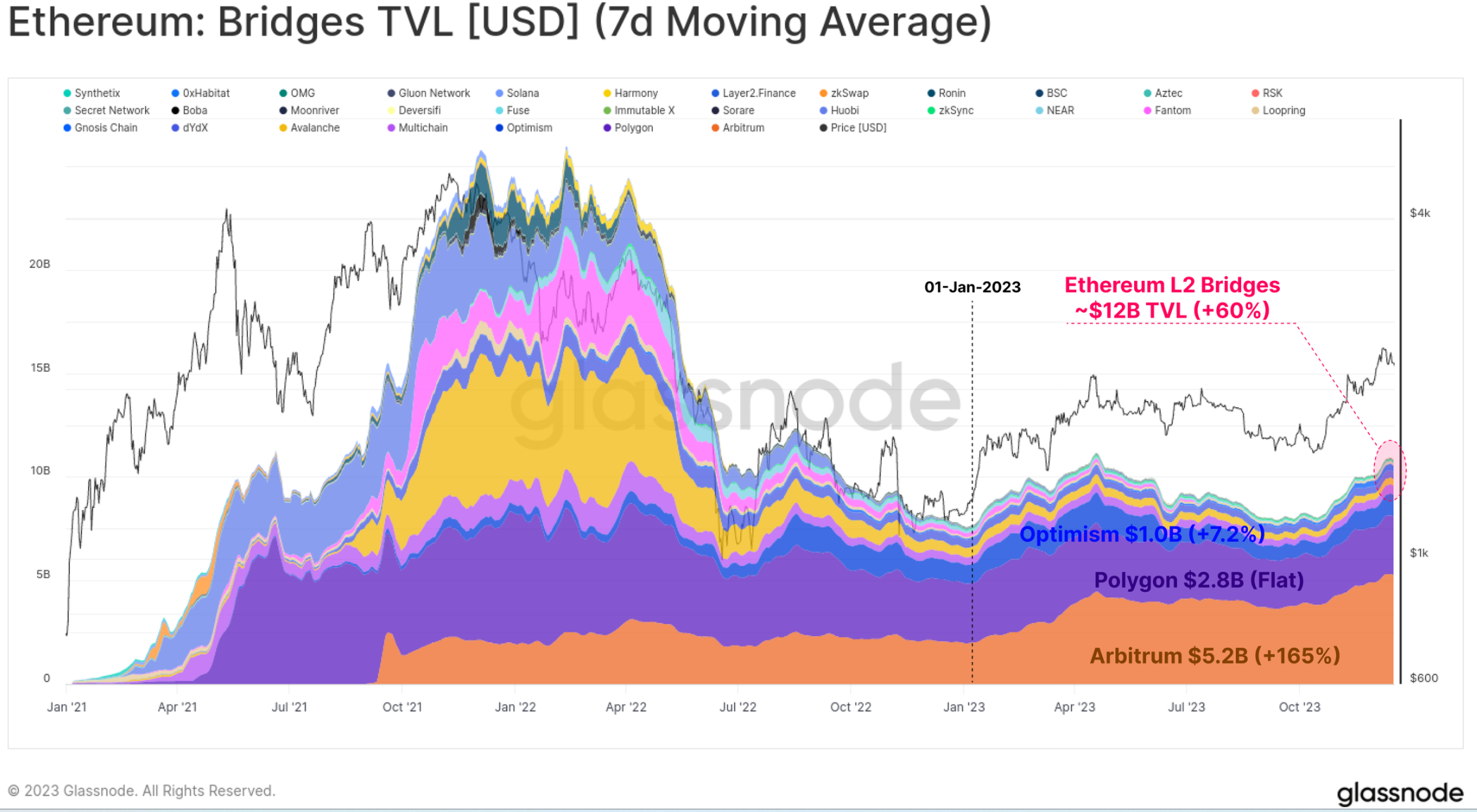

Mặc dù hiệu suất giá thị trường tổng thể của ETH tụt hậu so với không gian tài sản kỹ thuật số rộng hơn nhưng hệ sinh thái của nó vẫn tiếp tục mở rộng, trưởng thành và phát triển. Đặc biệt, tổng giá trị bị khóa trong chuỗi khối Lớp 2 đang mở rộng đã tăng 60%, với hơn 12 tỷ USD hiện bị khóa trong cầu nối.

Các chuỗi L2 này đang tìm cách mở rộng và mở rộng không gian khối Ethereum trong khi neo dữ liệu và tính hữu hạn của chúng vào chuỗi Ethereum chính để duy trì tính bảo mật của nó.

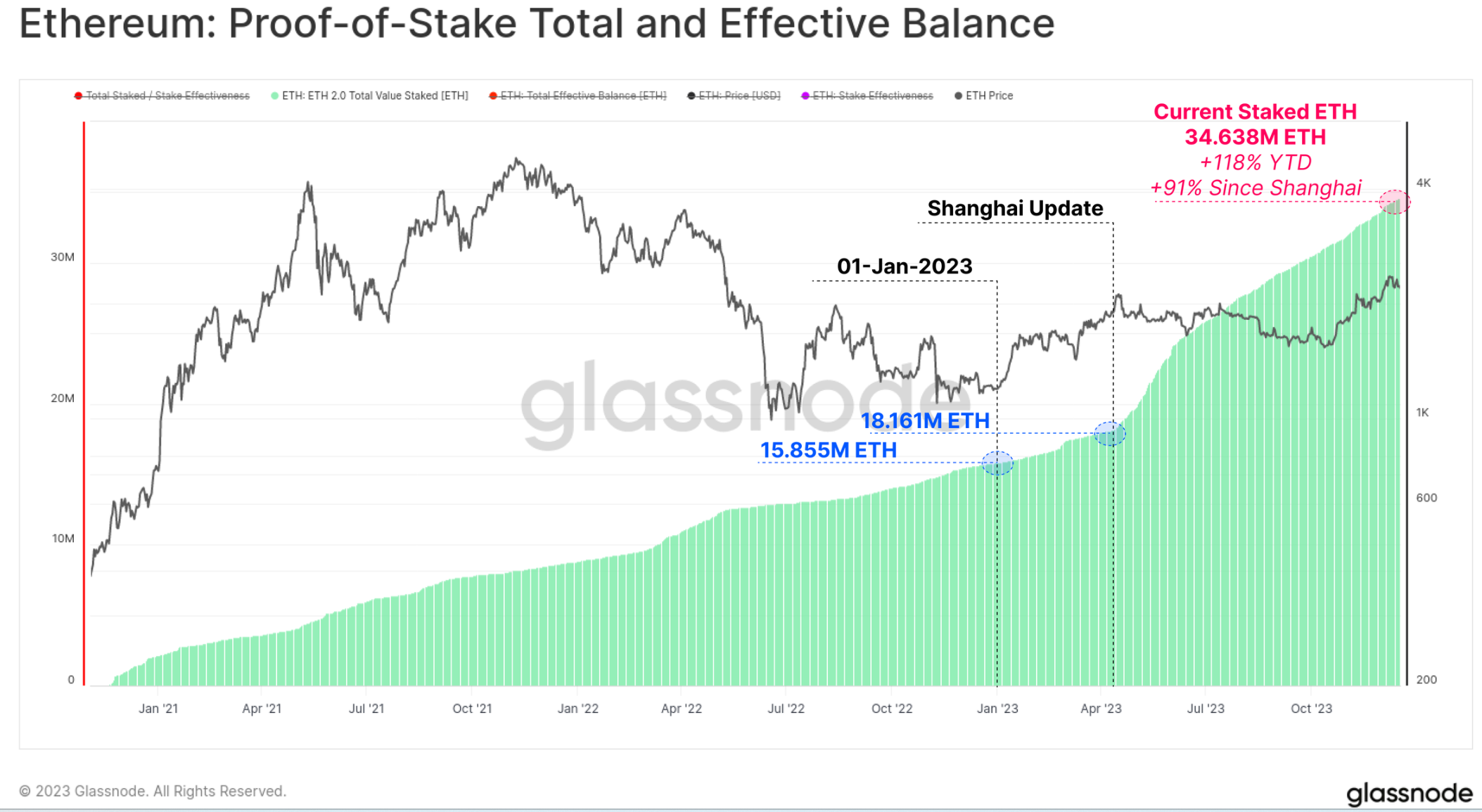

Một lĩnh vực tăng trưởng quan trọng khác của Ethereum là số lượng ETH được đặt cược thông qua cơ chế đồng thuận bằng chứng cổ phần mới. Kể từ đầu năm nay, số lượng ETH cam kết đã tăng 119% và số lượng ETH hiện bị khóa trong thỏa thuận cam kết đã vượt quá 34,638 triệu. Bản cập nhật Thượng Hải cũng đã được ra mắt thành công vào tháng 4, cho phép các nhà đầu tư hoàn tất việc rút tiền và cải tổ các nhà cung cấp cũng như cài đặt đặt cược lần đầu tiên kể từ khi ra mắt chuỗi Beacon vào tháng 12 năm 2020.

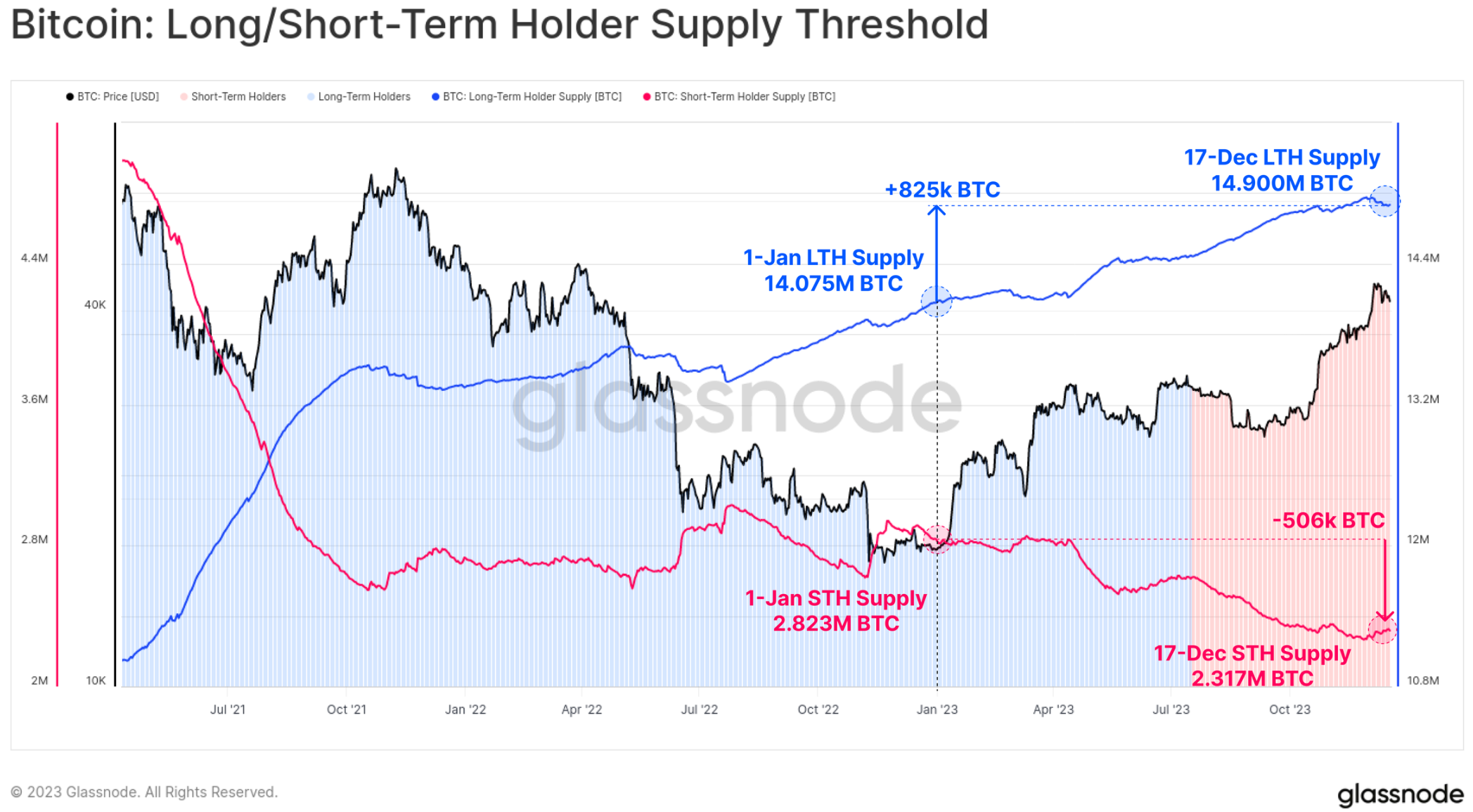

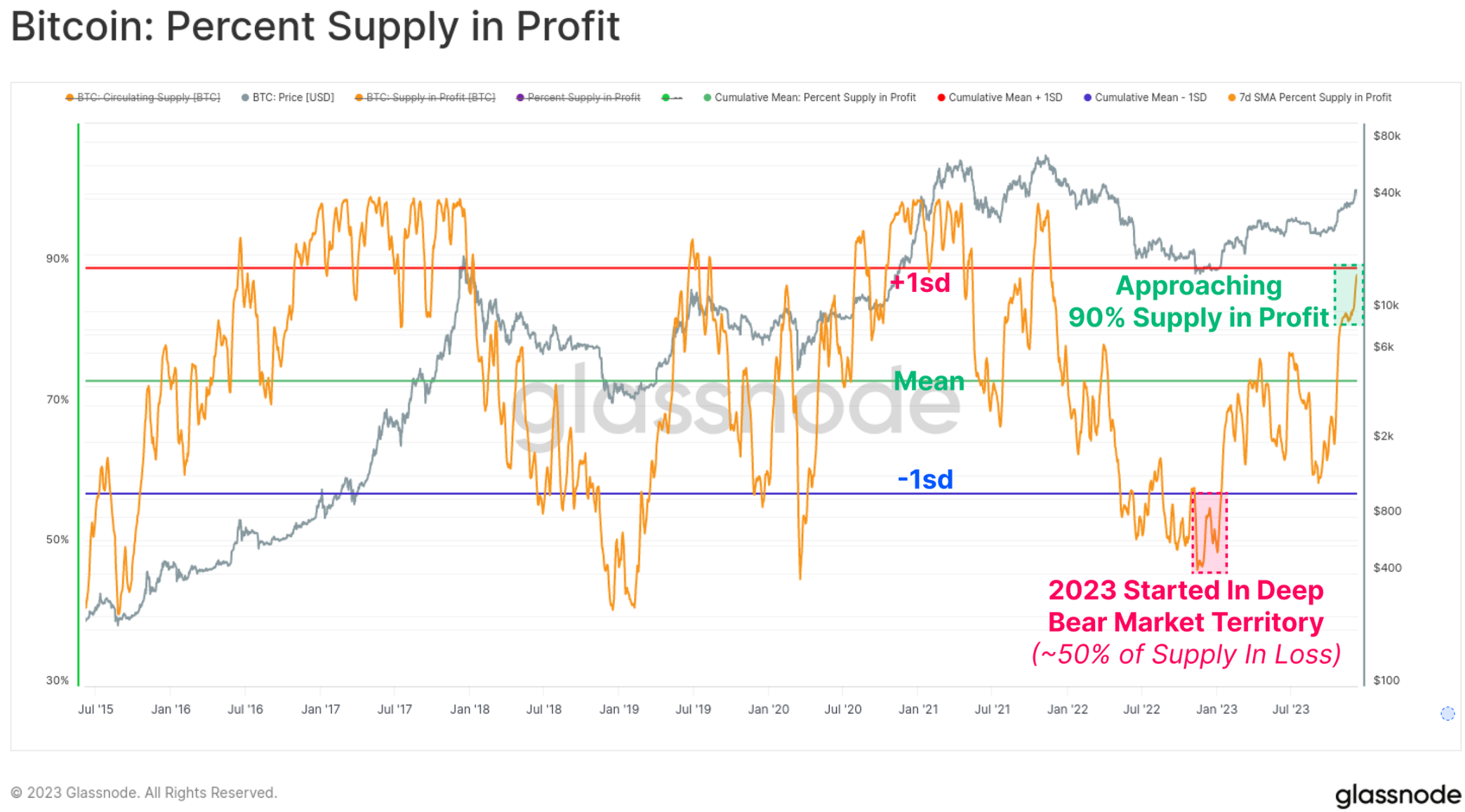

Bất chấp hiệu suất giá đáng kinh ngạc của Bitcoin, một phần lớn Bitcoin vẫn không hoạt động và đạt trạng thái nắm giữ lâu dài trong ví của nhà đầu tư. Trong tổng nguồn cung lưu hành là 19,574 triệu BTC, hơn 14,9 triệu (76,1%) được giữ ngoài các sàn giao dịch và không được di chuyển trong hơn 155 ngày, tăng 825.000 BTC từ đầu năm đến nay. Điều này cũng đưa nguồn cung chủ sở hữu ngắn hạn xuống mức thấp nhất mọi thời đại là 2,317 triệu BTC.

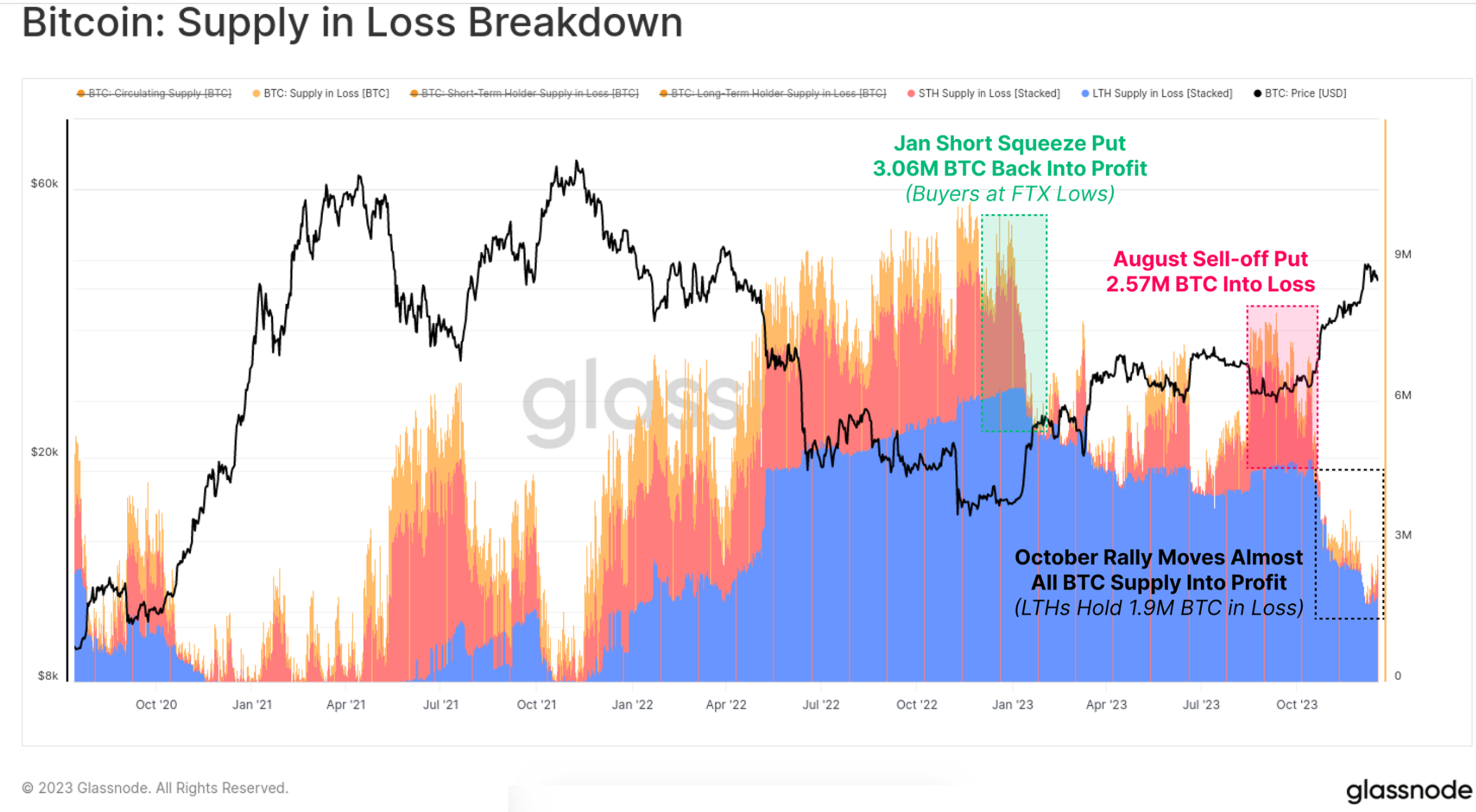

Khi thị trường phục hồi, phần lớn token của các nhà đầu tư đã quay trở lại “khả năng sinh lời”, cho dù do đổi chủ hay tăng giá cao hơn giá vốn. Biểu đồ bên dưới cho thấy tổng số token “mất” đã giảm xuống còn khoảng 1,9 triệu BTC, phần lớn được nắm giữ bởi những người nắm giữ dài hạn đã mua ở gần mức cao nhất năm 2021.

Mặt khác, nguồn cung có lãi hiện chiếm hơn 90% nguồn cung lưu thông và sự phục hồi vào tháng 10 đã đưa nó lên trên mức trung bình lịch sử. Với hơn 50% nguồn cung nằm dưới nước vào đầu năm 2023, đây là một trong những đợt phục hồi nhanh nhất trong lịch sử (chỉ đứng sau đợt phục hồi năm 2019).

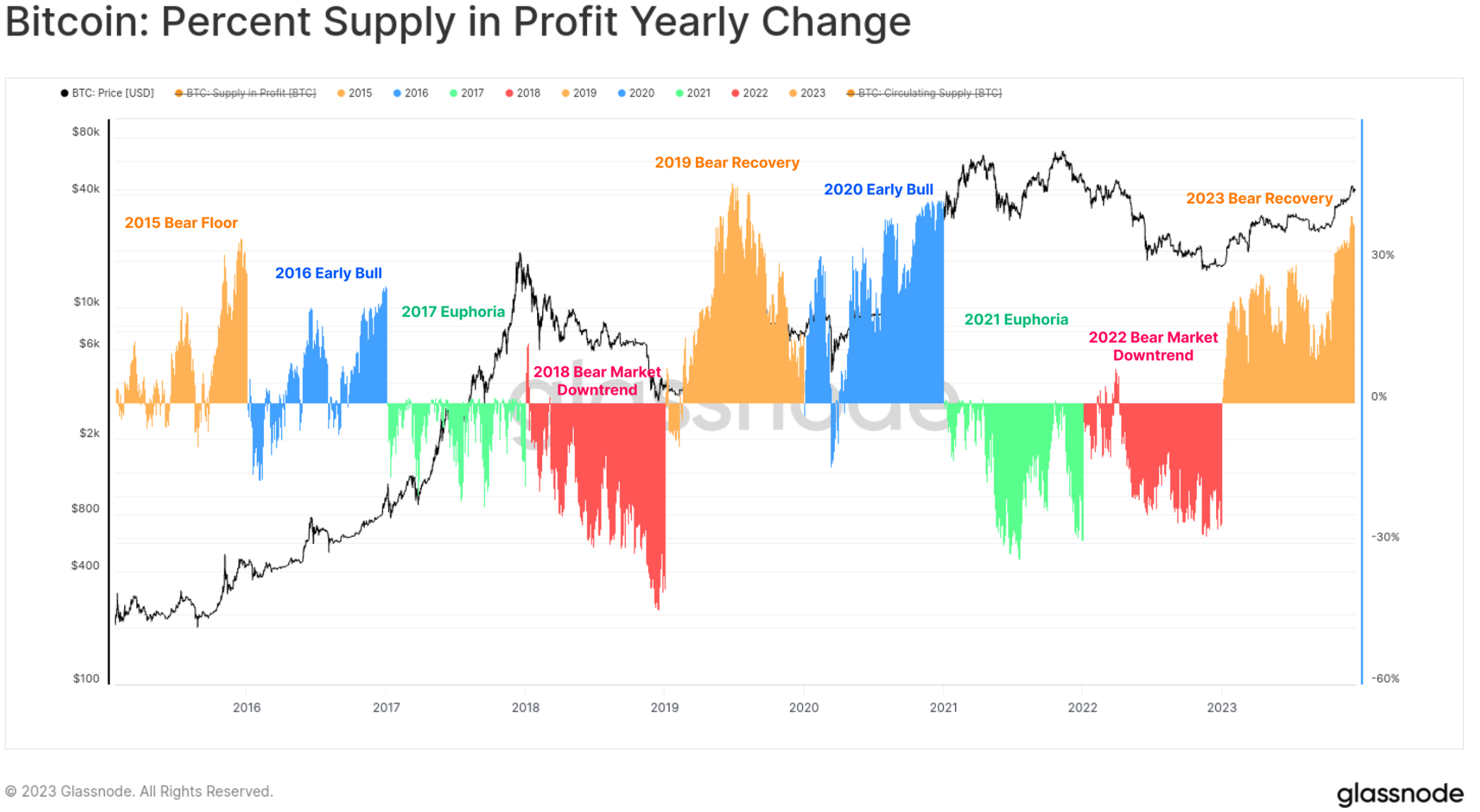

Biểu đồ dưới đây trình bày trực quan về sự thay đổi phần trăm nguồn cung lợi nhuận cho mỗi năm dương lịch kể từ năm 2015. Mặc dù không hoàn hảo theo năm nhưng chu kỳ Bitcoin 4 năm cổ điển cho phép chúng ta phát hiện ra một số mô hình thú vị:

🟠Giai đoạn phục hồi/thị trường gấu chứng kiến nguồn cung lợi nhuận tăng lớn nhất khi mã thông báo đầu hàng gần mức thấp và quay trở lại lãnh thổ có lợi nhuận.

🔵Thị trường tăng giá sớm, xu hướng tăng chung chứng kiến hầu hết các đồng tiền đều thu được lợi nhuận và tăng lên mức cao mới.

🟢Trong đợt tăng giá muộn, thị trường ở mức ATH, dẫn đến các chỉ số từ dương đến âm nhỏ vì tất cả các đồng tiền đều đã có lãi và thị trường gần cạn kiệt.

🔴Thị trường gấu lớn sau khi thị trường đạt đỉnh, với một số lượng lớn token rơi vào tình trạng thua lỗ.

Mặc dù có cấu trúc đơn giản nhưng khuôn khổ này nêu bật những điểm tương đồng giữa tiến độ đạt được cho đến nay trong các năm 2015-16, 2019-20 và 2023.

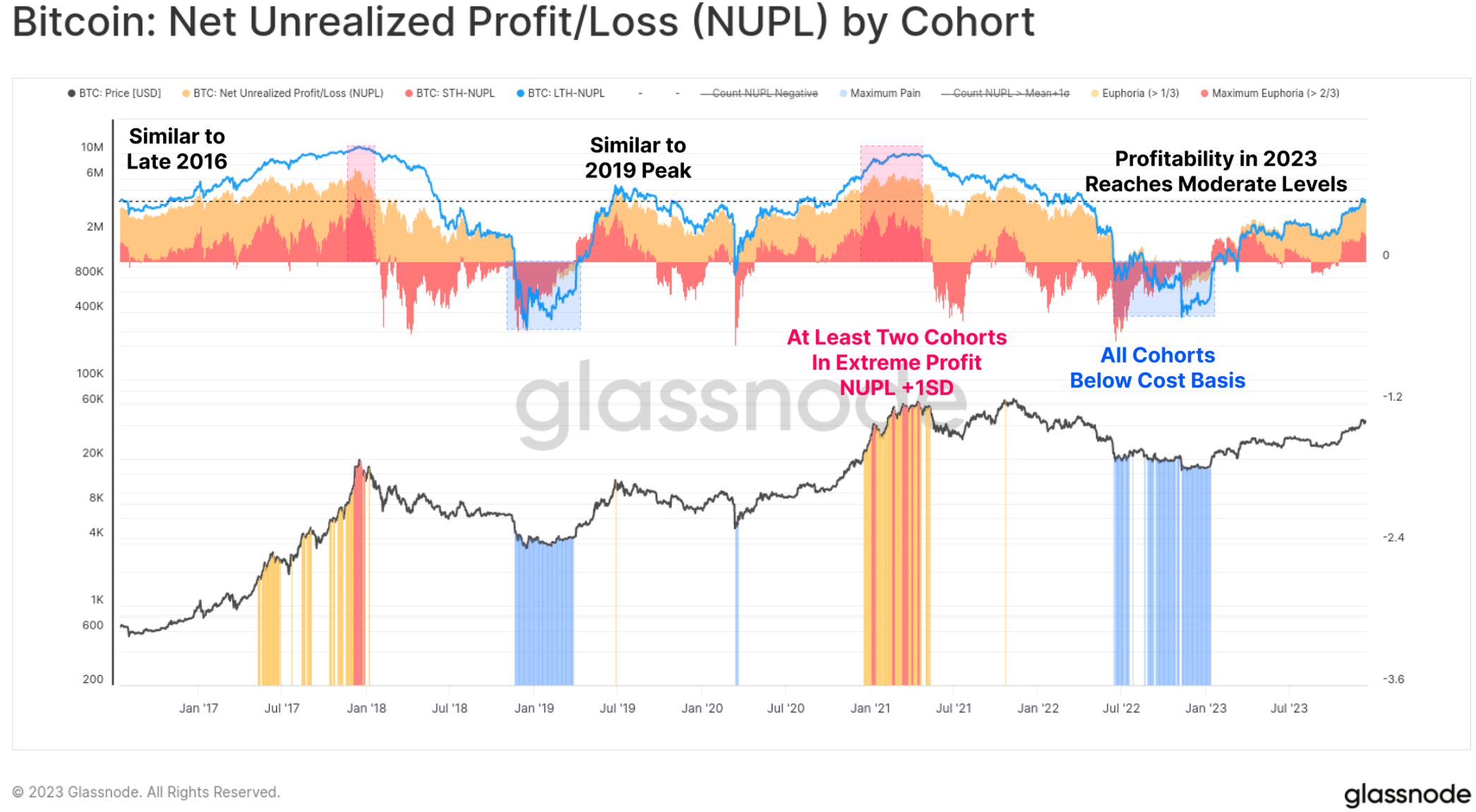

Cuối cùng, về chủ đề lợi nhuận của nhà đầu tư, năm 2023 sẽ chuyển đổi những người nắm giữ dài hạn, những người nắm giữ ngắn hạn và những người nắm giữ thông thường từ không có lãi thành có lãi vừa phải. Số liệu NUPL cho mỗi nhóm thuần tập vẫn chưa đạt đến mức cao thú vị nhưng cao hơn đáng kể so với mức hòa vốn của nhóm tương ứng.

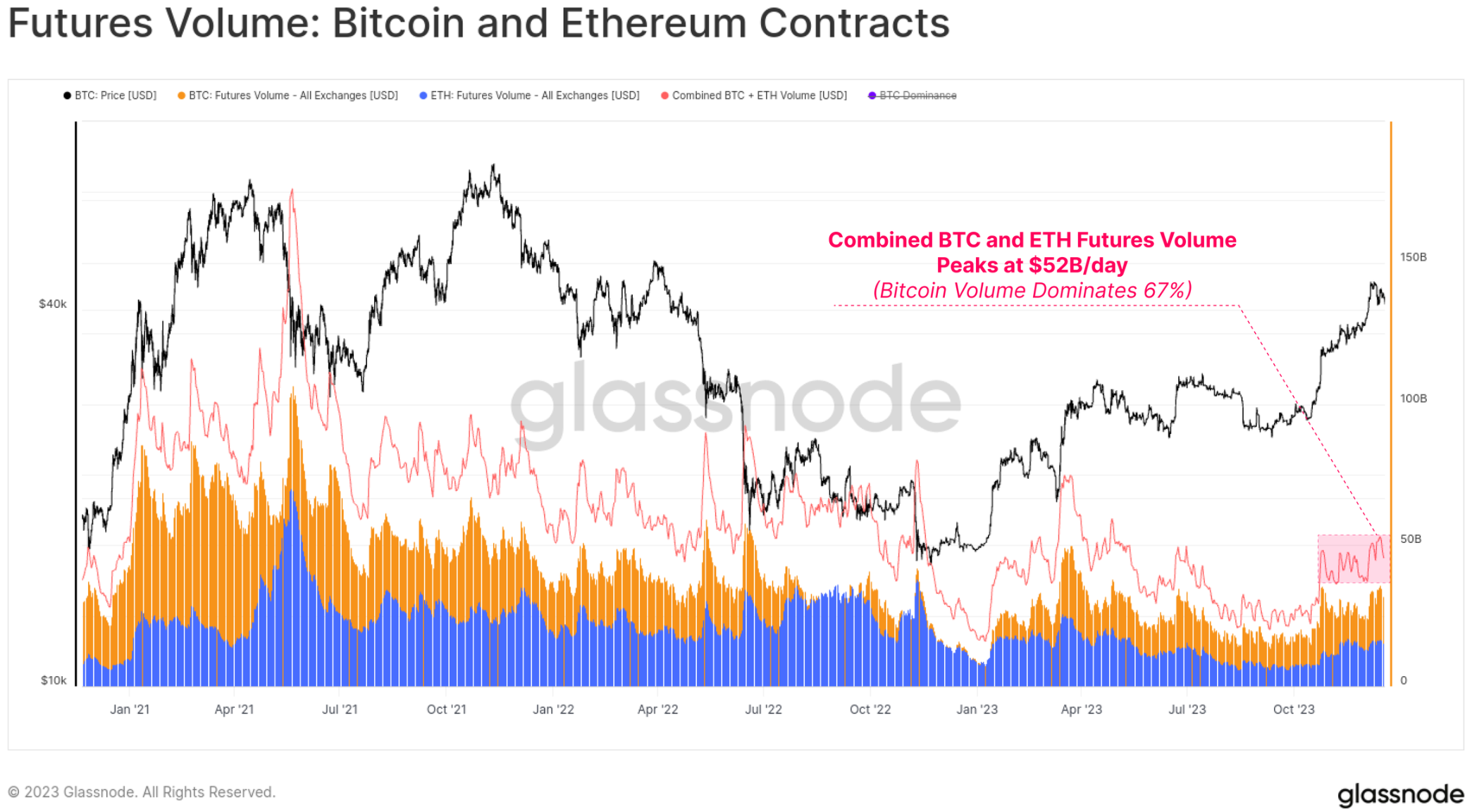

Một đặc điểm nổi bật của chu kỳ 2020-23 là sự xuất hiện của thị trường tương lai và quyền chọn như là địa điểm ưa thích để tiếp xúc với giá cả và tính thanh khoản. Năm 2023 đang chứng tỏ là một năm quan trọng trong quá trình trưởng thành này, vì lãi suất mở của thị trường quyền chọn đã tăng lên ngang bằng hoặc vượt quá quy mô của thị trường tương lai.

Lãi suất mở cho cả hai hiện nằm trong khoảng từ 16 tỷ USD đến 20 tỷ USD, trong đó Deribit tiếp tục thống trị không gian quyền chọn (90%+). Điều này gợi ý về sự quan tâm ngày càng tăng của tổ chức đối với Bitcoin, khi các nhà giao dịch và vị thế tận dụng thị trường quyền chọn để triển khai các chiến lược giao dịch, quản lý rủi ro và phòng ngừa rủi ro phức tạp hơn.

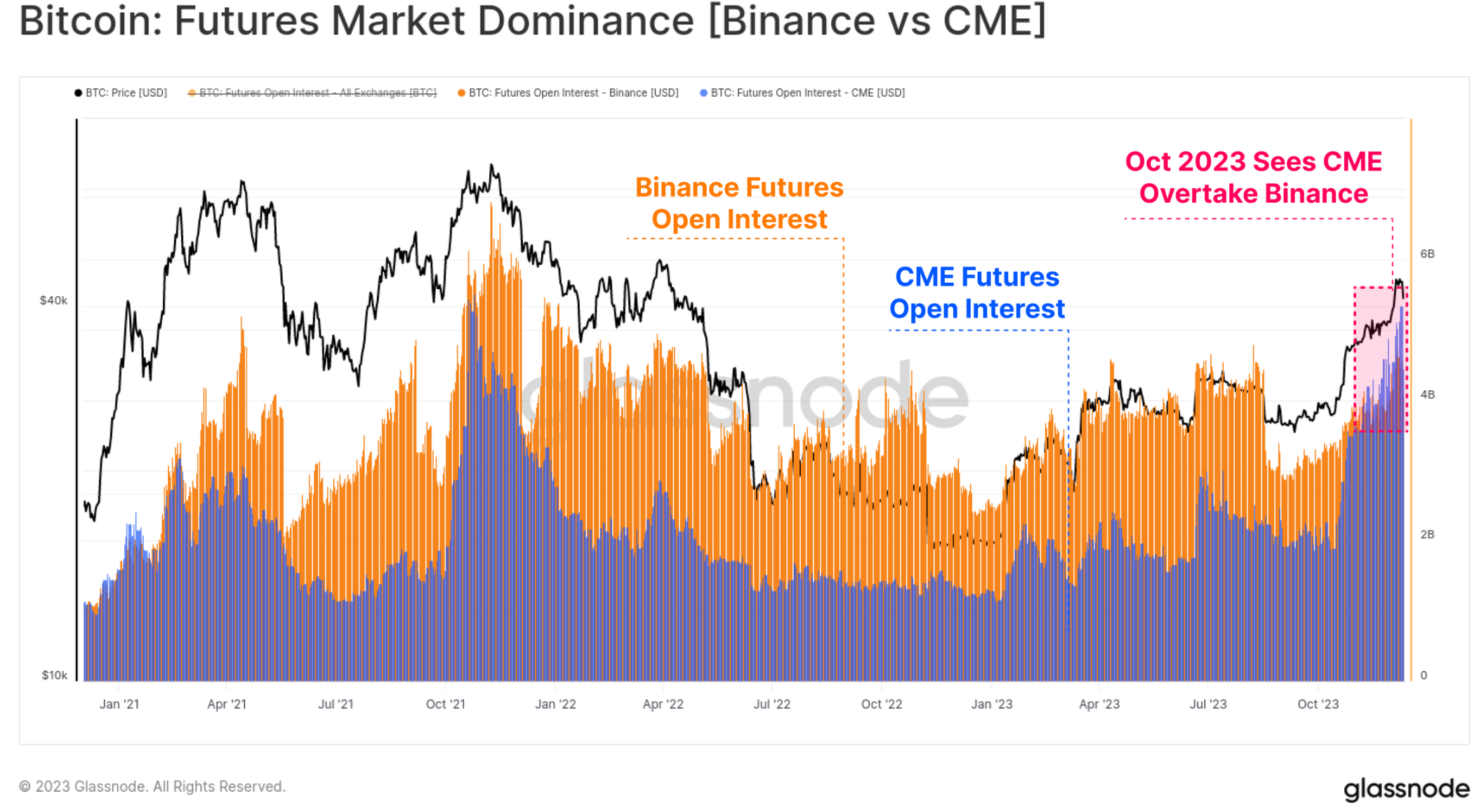

Trong thị trường tương lai, cũng có một sự thay đổi đáng chú ý về sự thống trị, với việc sàn giao dịch CME được quản lý nắm giữ nhiều lãi suất mở hơn sàn giao dịch nước ngoài Binance lần đầu tiên trong lịch sử. Tháng 10 một lần nữa dường như là thời điểm quan trọng đối với giai đoạn chuyển tiếp này, cho thấy dòng vốn tổ chức tràn vào.

Khối lượng giao dịch tương lai của cả BTC và ETH đều tăng trong tháng 10, với tổng khối lượng giao dịch hàng ngày là 52 tỷ USD/ngày. Hợp đồng Bitcoin chiếm khoảng 67% khối lượng giao dịch, trong khi hợp đồng Ethereum chiếm 33%.

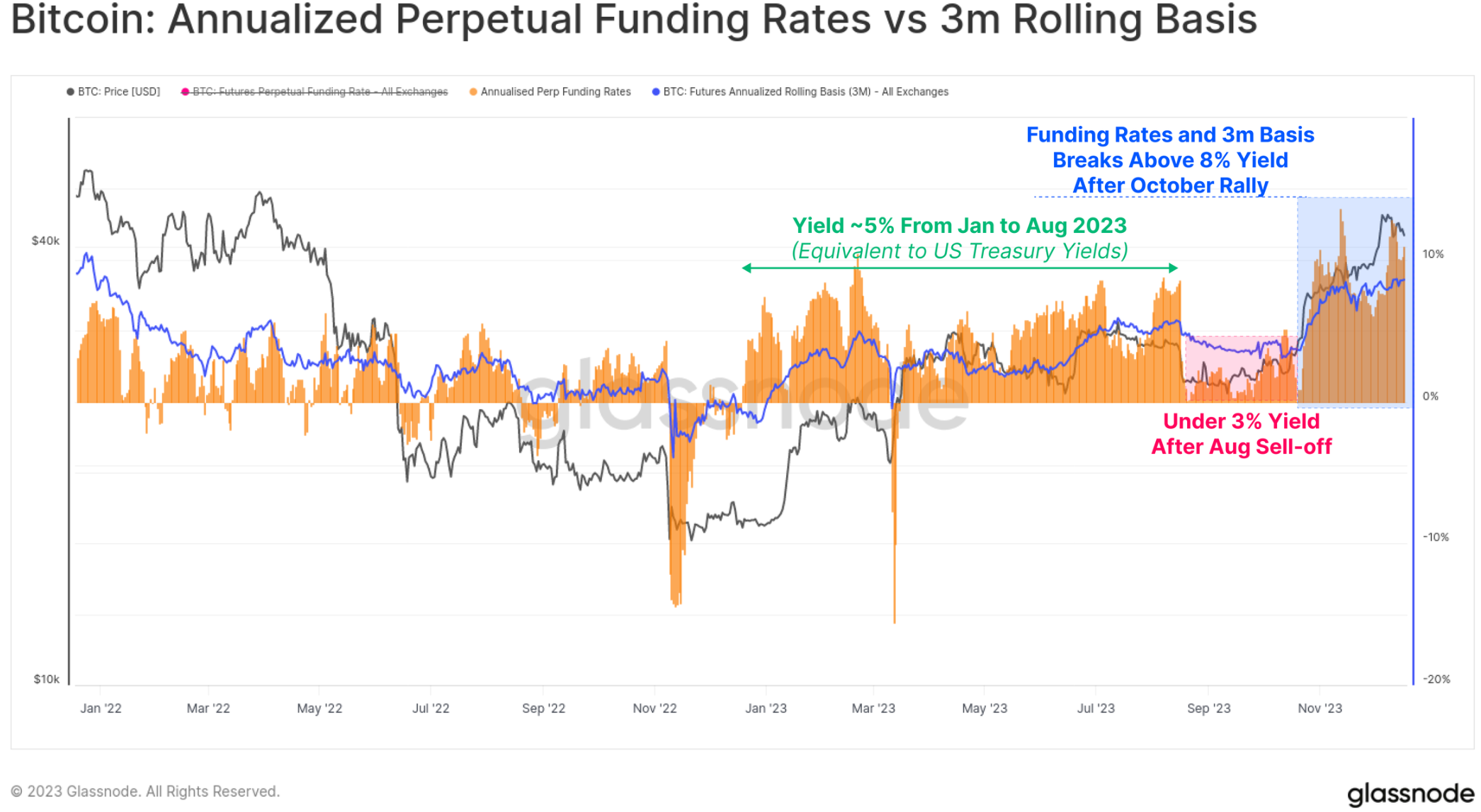

Lợi tức tiền mặt và chênh lệch giá trên thị trường tương lai trải qua ba giai đoạn riêng biệt trong năm, giai đoạn này cũng kể câu chuyện về dòng vốn chảy vào không gian:

Từ tháng 1 đến tháng 8, lợi suất dao động quanh mức 5%. Điều này phần lớn phù hợp với lợi suất trái phiếu kho bạc ngắn hạn, khiến nó tương đối kém hấp dẫn do có thêm rủi ro và sự phức tạp của giao dịch.

Từ tháng 8 đến tháng 10, sau đợt bán tháo xuống còn 26.000 USD, lợi suất ở mức dưới 3% và môi trường biến động thấp một cách đáng ngạc nhiên.

Kể từ tháng 10, sản lượng đã vượt quá 8%. Với cơ sở hợp đồng tương lai hiện đang ở mức cao hơn 300 điểm cơ bản so với Kho bạc Hoa Kỳ, vốn tạo lập thị trường hiện có động lực quay trở lại không gian tài sản kỹ thuật số.

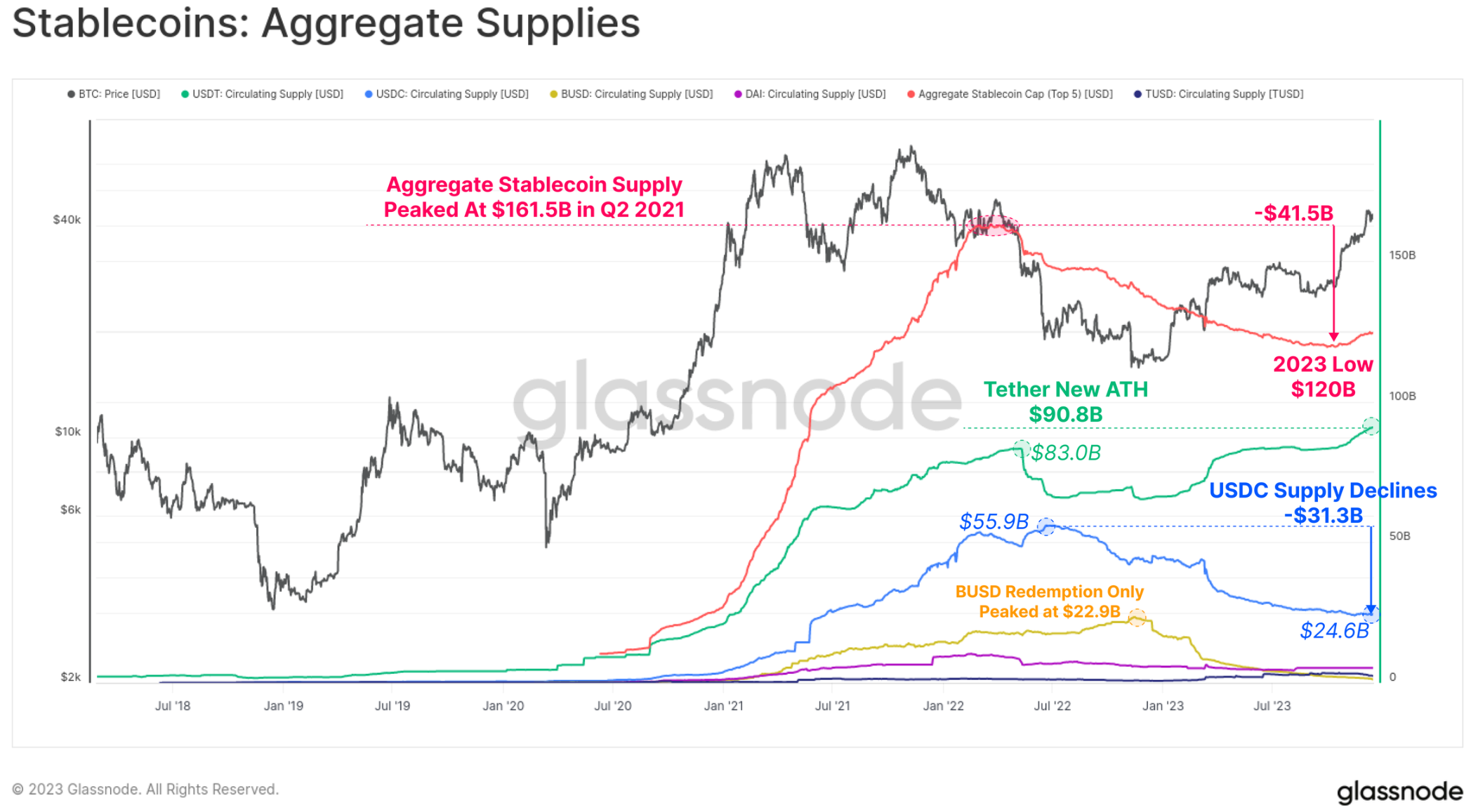

Một hiện tượng tương đối mới của chu kỳ vừa qua là vai trò to lớn của stablecoin trong cấu trúc thị trường, trở thành loại tiền định giá ưa thích của các nhà giao dịch và là nguồn thanh khoản chính của thị trường.

Tổng nguồn cung stablecoin đã giảm kể từ tháng 3 năm 2022, giảm -26% so với mức đỉnh, trở thành lực cản lớn đối với tính thanh khoản của thị trường. Điều này là do sự kết hợp của áp lực pháp lý (SEC coi BUSD là chứng khoán), luân chuyển vốn (ưu tiên Kho bạc Hoa Kỳ hơn là stablecoin không lãi suất) và sự quan tâm của nhà đầu tư đối với thị trường gấu đang suy giảm.

Tuy nhiên, tháng 10 là một thời điểm quan trọng, khi tổng nguồn cung stablecoin chạm đáy ở mức 120 tỷ USD và nguồn cung bắt đầu tăng với tốc độ lên tới 3% mỗi tháng. Đây là lần mở rộng nguồn cung stablecoin đầu tiên kể từ tháng 3 năm 2022 và cũng có thể là dấu hiệu cho thấy sự quan tâm trở lại của nhà đầu tư.

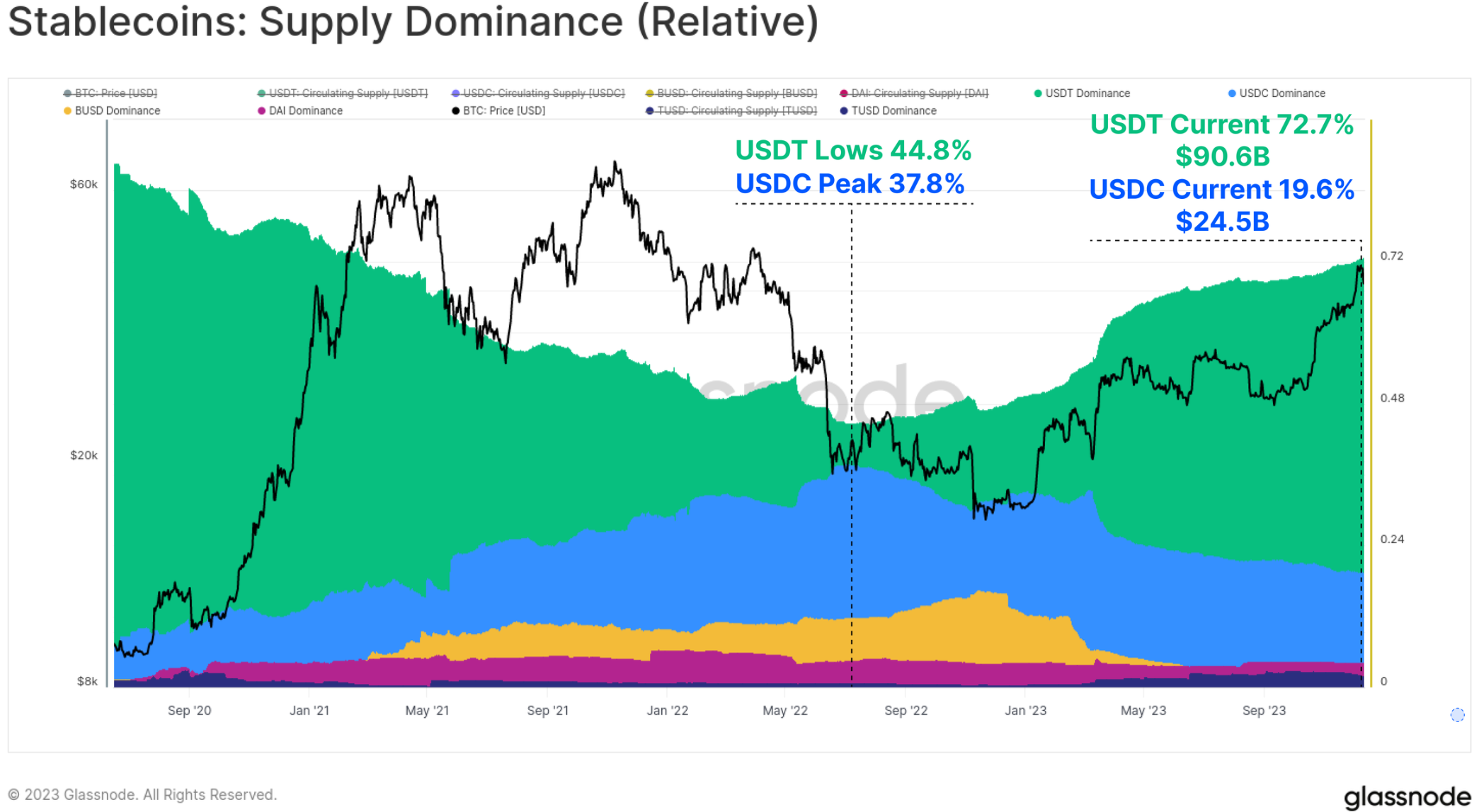

Sự thống trị tương đối giữa các loại stablecoin khác nhau cũng thay đổi đáng kể từ năm 2022 đến năm 2023. Sự thống trị của các stablecoin tăng giá trước đây như USDC và BUSD đã giảm đáng kể, với việc BUSD chuyển sang chế độ chỉ mua lại, trong khi sự thống trị của USDC đã giảm từ 37,8% xuống 19,6% kể từ tháng 6 năm 2022.

Tether (USDT) một lần nữa là stablecoin lớn nhất với tổng nguồn cung tăng lên hơn 90,6 tỷ USD, chiếm 72,7% thị phần.

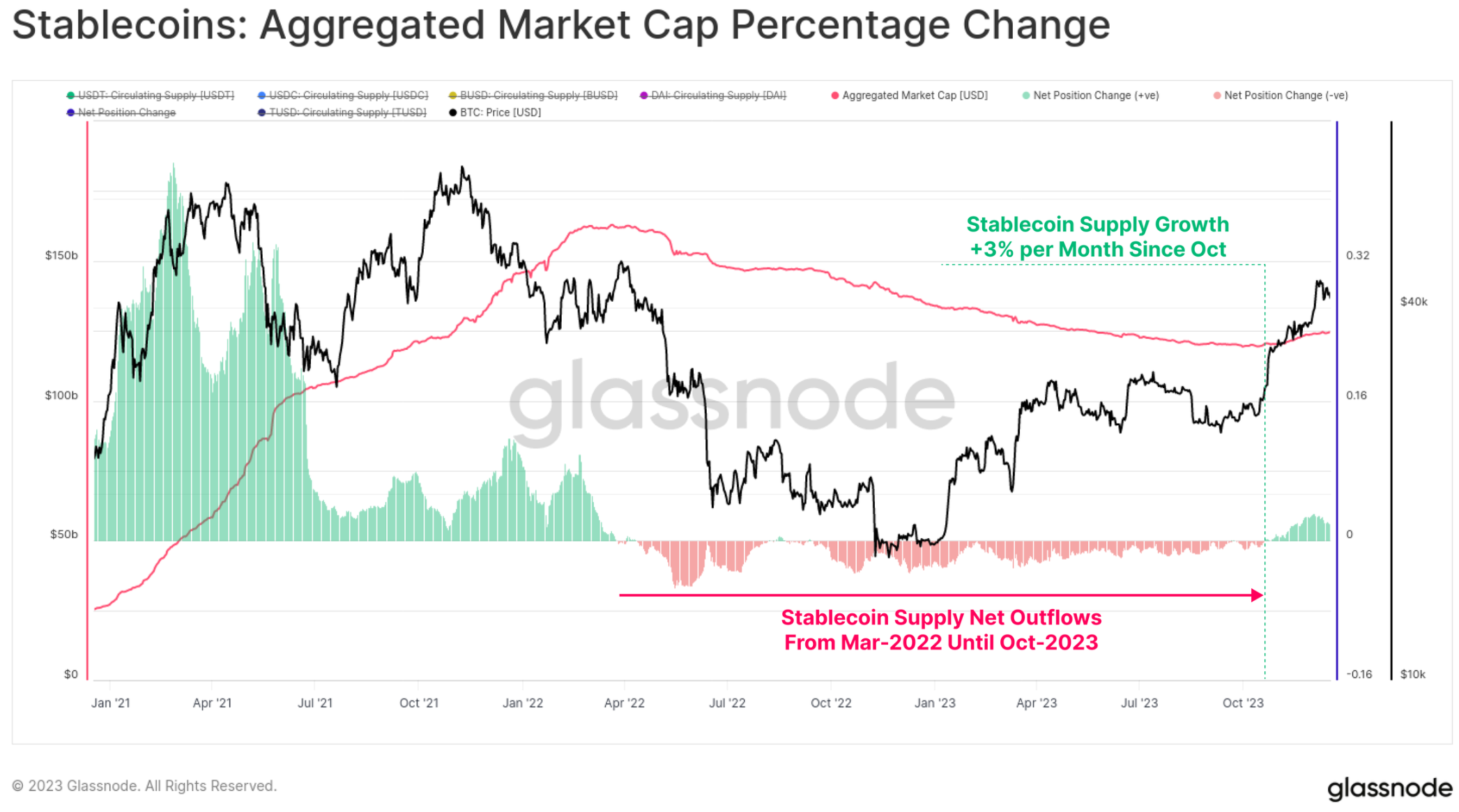

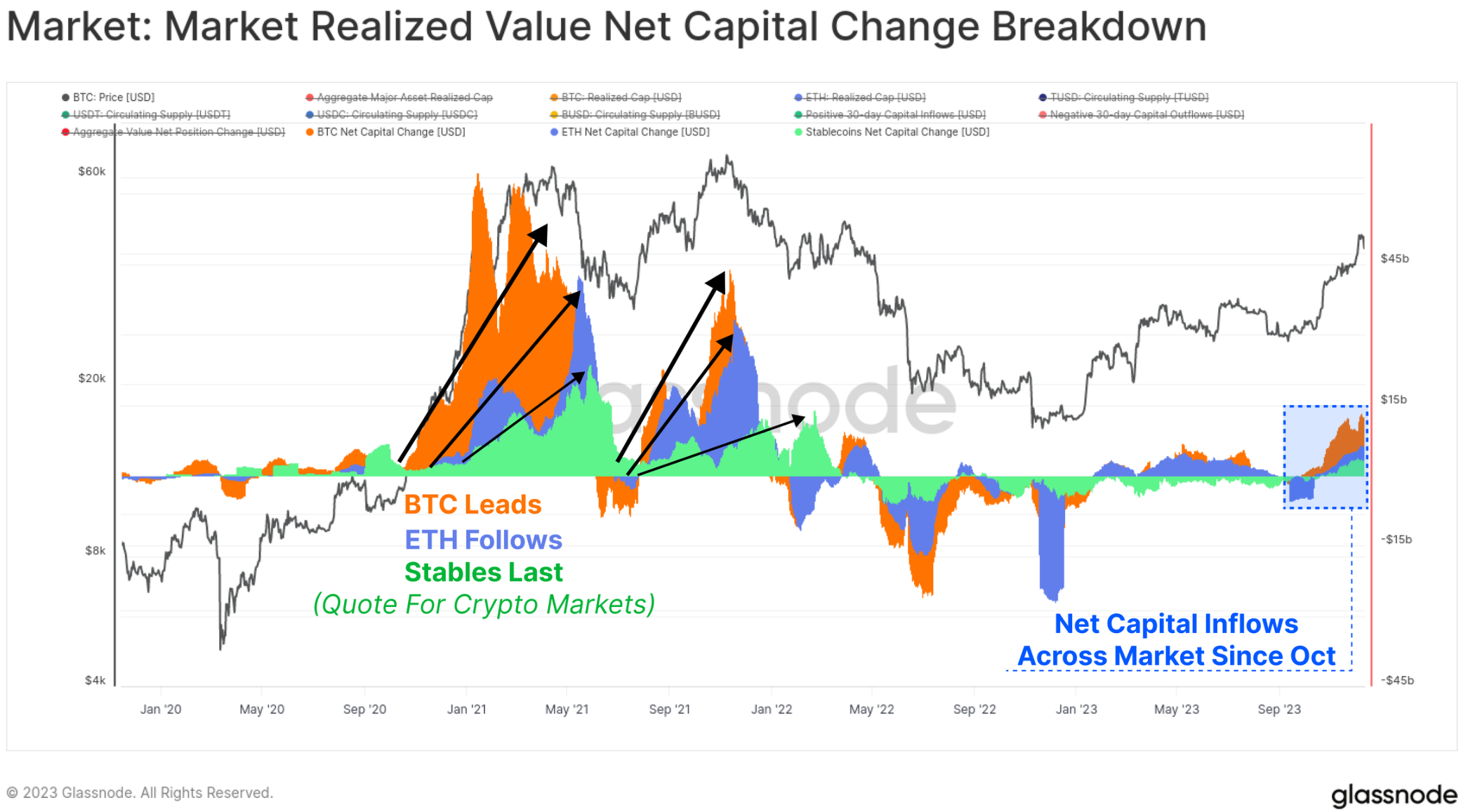

Cuối cùng, chúng ta có thể so sánh sự thay đổi trong 30 ngày về vốn hóa thị trường thực tế của BTC và ETH với sự thay đổi trong tổng nguồn cung stablecoin. Ba chỉ số này giúp trực quan hóa và đo lường dòng vốn tương đối và sự luân chuyển giữa các ngành.

Tháng 10 một lần nữa là thời điểm quan trọng, khi dòng vốn vào cả ba tài sản chính đều chuyển biến tích cực, cùng lúc với việc thị trường vượt qua mức quan trọng 30.000 USD, mở rộng sự quan tâm của tổ chức đối với thị trường phái sinh và dòng vốn ròng vào ba tài sản kỹ thuật số chính.

Năm 2023 là một năm rất khác so với năm 2022 với tình trạng giảm đòn bẩy tài chính và thị trường sụt giảm. Ngược lại, năm nay đã chứng kiến sự quan tâm mới đến tài sản kỹ thuật số hoạt động tốt và chứng kiến các hiện vật mới trên chuỗi xuất hiện dưới dạng chữ khắc Bitcoin.

Nguồn cung Bitcoin hiện đang được nắm giữ chặt chẽ bởi những người nắm giữ dài hạn, với hầu hết các nhà đầu tư hiện đang nắm giữ những Bitcoin có lãi. Với việc ngày càng có nhiều khả năng triển khai quỹ ETF của Hoa Kỳ vào đầu năm 2024 và đợt giảm một nửa Bitcoin sẽ diễn ra vào tháng 4, giai đoạn này đã được chuẩn bị cho một năm thú vị phía trước.