SignalPlus宏观分析特别版: Negative Revisions

4 giờ trước

Sản xuất bởi - Ban biên tập Odaily

Năm 2023 là năm mà thời thế thay đổi nhanh chóng và sự khác biệt ngày càng tăng lên.

Khói cũ chưa tắt, chiến tranh mới lại bắt đầu. Phong tỏa công nghệ và đàn áp kinh tế ngày càng gia tăng.

AI do ChatGPT đại diện đã bắt đầu được sử dụng cho mục đích thương mại trên quy mô lớn, và những người theo chủ nghĩa tăng tốc cũng như những người bi quan về công nghệ đang tranh cãi về điều có thể là sự thay đổi đổi mới quan trọng nhất trong nhân loại. Cuộc tranh chấp giữa hai gã khổng lồ xã hội Musk và Zuckerberg đã kết thúc trực tuyến. Đồng thời, các sản phẩm văn hóa, giải trí, thời trang và tiêu dùng hiện tượng trên khắp thế giới đều đang thiếu. Tất cả những điều trên dường như là kết quả tất yếu của quá trình phát triển chiều sâu đa giá trị.

Dưới cơ cấu nhân khẩu học và những thay đổi kinh tế vĩ mô, các ngành bất động sản, Internet (di động)... từng hỗ trợ cho tốc độ tăng trưởng GDP nhanh chóng đã mất đi ánh hào quang, và các ngành như sản xuất thông minh, AI, vật liệu và năng lượng đang trên đà phát triển. Người dân ở vùng đất này cuối cùng đã trở lại cuộc sống ngoại tuyến “bình thường” và cố gắng bắt kịp những năm tháng đã mất, nhưng họ phải gánh chịu tác động của việc sa thải công ty trên quy mô lớn và cắt giảm chi phí.

Tập trung vào lĩnh vực Web3, dưới nền tảng của sự khác biệt và chuyển đổi, những hành động nhỏ liên tục được thực hiện để thu hẹp khoảng cách và tồn tại cho những người mạnh mẽ nhất.

Về mặt liên kết với thế giới bên ngoài, tiến độ của BTC giao ngay ETF đang tăng tốc và lợi ích của các quỹ lớn tham gia vào thị trường liên tục được tiêu hóa; tỷ lệ chấp nhận tiền điện tử làm phương thức thanh toán đang tăng lên đều đặn; Worldcoin đã thu về hơn 2,53 triệu thông tin mống mắt trong hơn 130 ngày; kênh vay nợ của Hoa Kỳ hoạt động tốt với cặp đôi RWA DeFi; CZ giải giáp và những người tham gia tuân thủ khác sẽ theo Binance vượt qua dòng sông quản lý hỗn loạn trong tương lai; khi các công ty tiền điện tử đối đầu với sự giám sát của Hoa Kỳ, Hồng Kông tiếp tục giải phóng lợi ích; SBF bị kết án, và mớ hỗn độn còn sót lại vào năm 2022 đang được giải quyết Dần dần được dọn dẹp; sự phá sản của Ngân hàng Thung lũng Silicon và việc ngừng sử dụng các đồng tiền ổn định như USDC, chúng ta hãy xem xét lại khoảng cách rủi ro giữa truyền thống tài chính và tài chính tiền điện tử.

Sự phục hưng sinh thái bitcoin, các phương thức phát hành tài sản và tiêu chuẩn giao thức đang thay đổi một lần nữa và câu chuyện mới quay trở lại chuỗi công khai lâu đời nhất với sự đồng thuận mạnh mẽ; làn gió của các dòng chữ và meme đang thổi vào nhiều chuỗi và những người đổi mới đang giữ cái tên Sự công bằng Vượt qua, cố gắng phân phối lại lợi ích. Ethereum, đã hoàn thành nâng cấp Shapella, tạm biệt hoạt động khai thác và mở rút tiền đặt cược. Lido, lãnh đạo của LSD, đã trở thành vua của DeFi TVL; EVM duy trì nền tảng tính hợp pháp của mình và L2 mới và cũ bước vào cấp độ thấp nhất cuộc thi.

Về mặt ứng dụng, sẽ không có giữa mùa hè vào năm 2023. DeFi, NFT và GameFi có những đổi mới vi mô tần số thấp và mô hình ổn định. Chỉ có dòng Blur+Blend+Blast mới có thể khuấy động được dòng nước suối. May mắn thay, AI+ Tiền điện tử tiếp quản và có mặt trong mạng xã hội, hỏi đáp và dữ liệu. Triển khai các ứng dụng tích hợp trong giao dịch, giao dịch và các hướng khác.

Đây cũng là năm mà mọi người đặt câu hỏi về những câu chuyện, hiểu những câu chuyện và trở thành những câu chuyện. Các nhà phê bình, nhà quan sát và nhà xây dựng đã nắm lấy chiếc dùi cui và biến ba bộ biến thể giai điệu thành phiên bản 2023 của bài thơ giao hưởng Web3.

Trong báo cáo dài này, Odaily sẽ cùng bạn nhìn lại năm 2023 và dự đoán năm 2024 từ góc độ xem xét các sự kiện lớn, giải thích dữ liệu, đánh giá ngành, v.v., từ thị trường vĩ mô đến vi mô.

Bấm vào đây để tải về phiên bản PDF。

Vào năm 2023, các cơ quan quản lý khác, chẳng hạn như Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Bộ Tư pháp, đã áp dụng các biện pháp quản lý chặt chẽ hơn đối với ngành tiền điện tử nói chung.

Từ các chương trình cho vay tiền điện tử của Genesis Global Capital và Gemini Trust Company, đến các hành động chống lại Kraken và SushiSwap, đến bản cáo trạng của người sáng lập Tron Justin Sun, và các hành động pháp lý chống lại Coinbase và Binance, những sự kiện này nêu bật thái độ của các cơ quan quản lý Hoa Kỳ đối với tiền điện tử. của thị trường ở bang Miền Tây hoang dã,Cam kết làm cho toàn bộ ngành được tiêu chuẩn hóa hơn.

Đặc biệt, các sàn giao dịch lớn như Coinbase và Binance, vốn đã tuân thủ quy định, cũng không tránh khỏi điều này, cho thấy các cơ quan quản lý không chỉ tập trung vào các công ty nhỏ hoặc bên lề mà còn đang tiến hành đánh giá toàn diện toàn bộ ngành.

Khi tiền điện tử đang tiến vào một thị trường tăng trưởng, áp lực từ các nhóm pháp lý doanh nghiệp lớn, các cơ quan lập pháp và dư luận sẽ ngăn áp lực pháp lý được giải phóng hoàn toàn, bởi vì mọi người đều được hưởng lợi từ nó; trong khi trong thị trường gấu, các nhà quản lý có thể sử dụng các sự kiện như FTX như một lý do để áp dụng phương pháp giám sát trực tiếp.

Tuy nhiên, ở một góc độ khác, những hành động, phán quyết pháp lý năm 2023 này cũngMang lại mức độ rõ ràng và chắc chắn cho ngành công nghiệp tiền điện tử.

Ví dụ: phán quyết trong vụ Ripple cung cấp tình trạng pháp lý rõ ràng hơn cho các tài sản kỹ thuật số như XRP, trong khi vụ kiện mà Grayscale thắng kiện cho thấy một số thách thức pháp lý thành công. Ngoài ra, thỏa thuận mà Binance và Giám đốc điều hành CZ của nó đã đạt được với Bộ Tư pháp Hoa Kỳ cho thấy rằng khi các công ty tiền điện tử làm việc với các cơ quan quản lý, có thể tìm ra các con đường để giải quyết tranh chấp. Sự rõ ràng dần dần của môi trường pháp lý là một dấu hiệu tích cực cho các công ty tiền điện tử, cho thấy rằng họ không còn cần phải hoạt động trong tình trạng khó khăn nữa và thay vào đó có thể phát triển hoạt động kinh doanh của mình trong khuôn khổ pháp lý rõ ràng và ổn định hơn.

Bất chấp những thách thức, ngành công nghiệp tiền điện tử dường như đang đi theo hướng trưởng thành và ổn định hơn sau khi trải qua hàng loạt sự kiện pháp lý và quy định.

Ở bên này đại dương, Hồng Kông, từng là trung tâm tài chính quan trọng giữa phương Đông và phương Tây, đã mở rộng vòng tay với Web3.

Giám đốc điều hành Lee Ka-chiu, Bộ trưởng Tài chính Paul Chan và những người khác thường xuyên thay mặt chính phủ Hồng Kông lên tiếng ủng hộ việc triển khai Web3 ở Hồng Kông và thu hút các công ty mã hóa cũng như nhân tài từ khắp nơi trên thế giới đến tham gia. xây dựng nó. Về hỗ trợ chính sách, Hồng Kông đã giới thiệu hệ thống cấp phép cho các nhà cung cấp dịch vụ tài sản ảo, cho phép các nhà đầu tư bán lẻ giao dịch tiền điện tử, ra mắt Quỹ sinh thái Web3 Hub với quy mô hàng chục triệu đô la và có kế hoạch đầu tư hơn 700 đô la Hồng Kông. triệu USD để đẩy nhanh sự phát triển của nền kinh tế kỹ thuật số và thúc đẩy sự phát triển của ngành tài sản ảo. Một nhóm đặc nhiệm phát triển Web3.0 cũng đã được thành lập.

Về mặt tổ chức tài chính, lô trái phiếu xanh token hóa trị giá 800 triệu HKD đầu tiên đã được bán thành công. Đại diện tuân thủ Hashkey Exchange đều đặn thúc đẩy việc mở các sản phẩm và dịch vụ và lên kế hoạch phát hành loại tiền tệ nền tảng HSK. Cryptogroup BGX đã đầu tư vào một sàn giao dịch được cấp phép khác OSL. Futu đã hợp tác với Victory Securities để cung cấp dịch vụ giao dịch BTC và ETH cho khách hàng bán lẻ ở Hồng Kông. PantherTrade, nền tảng giao dịch tài sản ảo của Futu, đã nộp đơn xin cấp phép lên Ủy ban Chứng khoán và Tương lai Hồng Kông. Một số ngân hàng ảo, công ty bảo hiểm, v.v. cũng đã đạt được sự hợp tác với nền tảng giao dịch.

Trong khi đạt được tiến bộ nhanh chóng, các sự kiện rủi ro cũng đang lợi dụng đà tăng trưởng. Sàn giao dịch tiền điện tử không có giấy phép JPEX có liên quan đến một vụ án liên quan đến hơn 1 tỷ đô la Hồng Kông, vụ lừa đảo HOUNAX liên quan đến số tiền hơn 100 triệu nhân dân tệ, HongKongDAO và BitCuped bị nghi ngờ lừa đảo tài sản ảo... Những vụ việc xấu xa này đã thu hút sự chú ý của dư luận. sự quan tâm lớn từ Ủy ban Điều tiết Chứng khoán Hồng Kông và cảnh sát. Ủy ban Chứng khoán và Tương lai Hồng Kông tuyên bố rằng họ sẽ xây dựng các tiêu chí đánh giá rủi ro đối với các trường hợp tài sản ảo với cảnh sát và tiến hành trao đổi thông tin hàng tuần.

Bên ngoài Hoa Kỳ và Hồng Kông:Vào tháng 1, Hàn Quốc đã cho phép phát hành token chứng khoán; vào tháng 8, Bitcoin ETF giao ngay đầu tiên của châu Âu (Jacobi FT Wilshire Bitcoin ETF) đã được ra mắt; vào tháng 9, chính phủ Nhật Bản cho phép các công ty khởi nghiệp huy động vốn bằng tiền điện tử; vào tháng 10, G20 Các nhà lãnh đạo đã ban hành thông cáo chung và nhất trí thông qua lộ trình quản lý tiền điện tử; trong khi Singapore có kế hoạch cấm giao dịch ký quỹ hoặc đòn bẩy tiền điện tử vào giữa năm 2024 để hạn chế đầu cơ bán lẻ.

Vào năm 2023, thị trường sẽ dần dần thoát khỏi xu hướng giảm sâu và dần dần mở ra Mùa hè Ấn Độ từ mùa đông tiền điện tử sau sự cố giông bão của FTX.

Nhìn chung, dữ liệu của Coingecko cho thấy tổng giá trị thị trường của thị trường tiền điện tử vào đầu năm là khoảng 831,7 tỷ USD. Kể từ đó, nó đã tăng lên. Tính đến ngày 12 tháng 12, tổng giá trị thị trường đã vượt quá 1,62 nghìn tỷ USD, trong đó đã tăng gần gấp đôi so với đầu năm và tiệm cận giá trị thị trường toàn cầu, công ty lớn thứ 4 – Alphabet (1,67 nghìn tỷ USD).

Trong giai đoạn quan trọng của quá trình chuyển đổi sang gấu, tổng tỷ lệ vốn hóa thị trường của BTC và ETH cũng đã trải qua những thay đổi lớn: Bitcoin đã tăng từ 38,31% vào đầu năm lên 49,5% vào thời điểm hiện tại; ETH đã tăng từ 17,45% vào thời điểm hiện tại. đầu năm lên hơn 18%, sau đó giảm trở lại 16,2% vào ngày hôm nay, không theo kịp tốc độ hấp thụ vàng của BTC.

Về giá cả, Bitcoin dần tăng từ 16.615 USD vào đầu năm, vượt qua 20.000 USD vào ngày 14 tháng 1 và 30.000 USD vào ngày 11 tháng 4. Sau nửa năm điều chỉnh, nó lại vượt qua 30.000 USD vào ngày 22 tháng 10. Nó chính thức vượt mốc 40.000 USD vào ngày 3 tháng 12 và được giao dịch ở mức 41.890 USD vào ngày 12 tháng 12, gấp 2,5 lần giá hồi đầu năm. ETH cũng dần đột phá từ 1.200 USD vào đầu năm, vượt 2.000 USD vào ngày 13/4. Kể từ đó, nó dao động trong khoảng từ 1.500 USD đến 2.000 USD và đến tháng 12, giá vẫn ở mức trên 2.000 USD. , báo cáo 2.232 USD vào ngày 12 tháng 12, tăng 86% so với đầu năm.

Trong số 100 token hàng đầu theo giá trị thị trường vào cuối năm, hầu hết chúng đều được hưởng lợi từ Xiaoyangchun và tăng mạnh, chỉ một số lượng nhỏ các token như SUI, BLUR, APE, CAKE, ALGO, v.v. giảm.

Trong số 20 token hàng đầu theo vốn hóa thị trường, ba token sau đây có mức tăng lớn hơn:

1. Solana (SOL), chủ yếu được hưởng lợi từ những tin tức như khởi động lại FTX, đã tăng từ 9,97 đô la Mỹ vào đầu năm lên 66 đô la Mỹ hiện nay, với tốc độ tăng trưởng 579,57% và giá trị thị trường hiện tại của nó đứng thứ 6;

2. Chainlink (LINK), thị trường mã hóa thu nhập đã phục hồi, tăng từ 5,62 đô la Mỹ vào đầu năm đến hiện giao dịch ở mức 14,17 đô la Mỹ, với tốc độ tăng trưởng 154,46% và giá trị thị trường hiện tại đứng thứ 14;

3. Bitcoin Cash (BCH), bị ảnh hưởng bởi sự phổ biến của Bitcoin, đã tăng từ 95,96 đô la Mỹ vào đầu năm lên 227,48 đô la Mỹ hiện tại, với tốc độ tăng trưởng 134,33% và giá trị thị trường hiện tại đứng thứ 19;

Mà còn,Những concept liên quan đến L2 đang hot trong năm nay.Theo thống kê từ Coingecko, tổng giá trị thị trường của token L2 hiện đạt 16,78 tỷ USD, trong đó 5 top đầu là Polygon (7,89 tỷ USD), Immutable (2,6 tỷ USD), Optimism (1,95 tỷ USD) và Mantle (1,786 tỷ USD). ). ), Arbitrum (1,45 tỷ USD), trong đó các token như IMX và OP có mức tăng trưởng hàng năm hơn 80%.

Các khía cạnh blockchain mô-đun, dự án hàng đầu hiện tại Celestia đã ra mắt mạng chính vào cuối tháng 10 và mã thông báo TIA đã tăng 188% trong một tháng.

Khía cạnh AI, với việc phát hành ChatGPT vào cuối năm ngoái, năm 2023 có thể gọi là năm đầu tiên của ứng dụng mô hình lớn AI. Các token khái niệm liên quan đến AI đã được hưởng lợi từ điều này và thường đạt mức tăng cao hơn trong năm nay. Các đại diện có vốn hóa thị trường cao của khái niệm này là Bittensor (1,785 tỷ USD) và Render (1,498 tỷ USD), với mức tăng lần lượt là 178% và 734%. Vào tháng 7, dự án khởi nghiệp tiền điện tử Worldcoin của Giám đốc điều hành OpenAI Sam Altman đã chính thức phát hành tiền xu. Khi được phát hành, giá của đồng tiền này là khoảng 2 đô la Mỹ. Nó chạm đáy ở mức khoảng 1 đô la Mỹ vào tháng 9, sau đó tăng chậm và hiện được niêm yết ở mức 2,38 đô la Mỹ.

Xét về tiền tệ nền tảng,Thống kê của Coingecko cho thấy tính đến ngày 12/12, tổng giá trị thị trường của các đồng tiền nền tảng là 65,321 tỷ USD, trong đó top 5 là: BNB (37,962 tỷ USD), UNI (4,58 tỷ USD), OKB (3,605 tỷ USD), LEO (3,449 tỷ) tỷ) và CRO (2,584 tỷ USD). Các đồng tiền nền tảng có mức tăng lớn hơn trong năm nay là: RUNE (297,61%), BGB (168,79%) và OKB (117,03%). Điều đáng nói là FTT sụp đổ năm ngoái đã tăng đáng kể trong năm nay nhờ tin tức liên quan đến việc FTX khởi động lại, với mức tăng tính đến thời điểm hiện tại là 246,49%.

Xét về stablecoin,Tính đến ngày 12 tháng 12, tổng vốn hóa thị trường của stablecoin đạt 129,8 tỷ USD, chiếm 8,0% tổng vốn hóa thị trường tiền điện tử. Xét về quy mô thị trường, hiện USDT (90,5 tỷ USD), USDC (24 tỷ USD), DAI (5,28 tỷ USD), TUSD (2,6 tỷ USD) và BUSD (1,47 tỷ USD) về cơ bản chiếm phần lớn thị trường stablecoin. chia sẻ. So với năm ngoái, khi Tether, USDC và BUSD cạnh tranh với nhau, thị phần của USDC và BUSD đã giảm đáng kể trong năm nay.

Vào tháng 3 năm 2023, một sự cố lớn đã xảy ra giữa Circle, công ty phát hành USDC và Ngân hàng Thung lũng Silicon (SVB). Vòng tròn trị giá 3,3 tỷ USD được tổ chức tại Ngân hàng Thung lũng Silicon đang gặp rủi ro khi gặp phải cuộc khủng hoảng thanh khoản và sự cạn kiệt tiền của khách hàng. Điều này khiến stablecoin USDC của Circle biến động về giá và thoát khỏi mức ổn định của nó. Circle có mối liên hệ chặt chẽ với hệ thống ngân hàng Hoa Kỳ và sự phá sản của Ngân hàng Thung lũng Silicon đã ảnh hưởng nghiêm trọng đến uy tín của nó, từ đó dẫn đến việc lưu hành USDC giảm đáng kể. Circle và đối thủ Tether đều đã đầu tư dự trữ stablecoin của họ (lần lượt là 24 tỷ USD và 87 tỷ USD) vào các tài sản như Kho bạc Hoa Kỳ để kiếm thu nhập, nhưng thị phần giảm sút của USDC đã khiến Circle phải đối mặt với thách thức IPO khó khăn hơn. Kết quả là giá trị thị trường của USDC đã giảm đáng kể, từ 44 tỷ USD vào tháng 1 xuống còn 24,5 tỷ USD vào cuối tháng 11, giảm khoảng 44,32%.

Vào tháng 2, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã đưa ra thông báo Wells cho công ty stablecoin Paxos, cho biết rằng công ty này có thể đệ đơn kiện với lý do Binance USD (BUSD) do Paxos phát hành và niêm yết được coi là chứng khoán chưa đăng ký. Cùng ngày, Bộ Dịch vụ Tài chính Tiểu bang New York (NYDFS) đã chỉ đạo Paxos ngừng đúc BUSD mới. Paxos đã thông báo rằng họ sẽ ngừng phát hành token BUSD mới kể từ ngày 21 tháng 2, nhưng sẽ tiếp tục hỗ trợ sản phẩm để đảm bảo quy đổi cho đến ít nhất là tháng 2 năm 2024. CZ tin rằng việc SEC coi BUSD là chứng khoán chưa đăng ký có thể có tác động sâu sắc đến ngành công nghiệp tiền điện tử và mong muốn người dùng sẽ dần chuyển sang các loại tiền ổn định khác. Cũng có suy đoán rằng việc SEC trấn áp BUSD có thể liên quan đến các sản phẩm thu lãi dựa trên tiền gửi của họ hoặc liên quan đến danh mục “chứng khoán” rộng hơn. Kể từ đó, BUSD đã chứng kiến sự sụt giảm đáng kể về vốn hóa thị trường, từ 16 tỷ USD vào đầu năm xuống còn khoảng 1,69 tỷ USD hiện nay. Vào tháng 11, Binance đã thông báo rằng họ sẽ loại bỏ BUSD và đổi BUSD lấy FDUSD.

Khác với hai loại trên, giá trị thị trường của USDT đã tăng đáng kể do người dùng từ bỏ các stablecoin khác và chuyển sang Tether, tăng dần từ 66 tỷ USD vào đầu năm lên 90,5 tỷ USD vào cuối tháng 11, với mức tăng trưởng tỷ lệ 37,12%. Đồng thời, PYUSD của PayPal và stablecoin GHO của Aave cũng xuất hiện trong năm, khiến hệ sinh thái stablecoin trở nên đa dạng hơn.

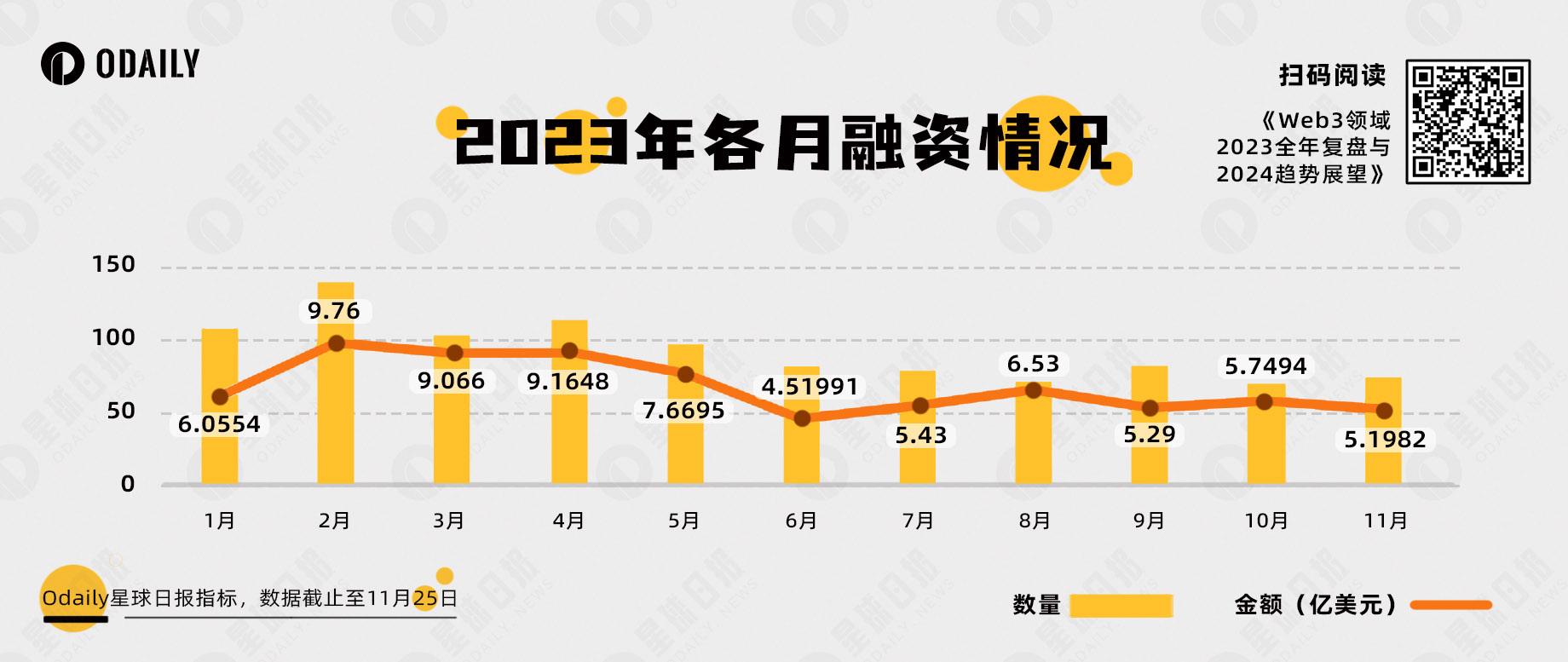

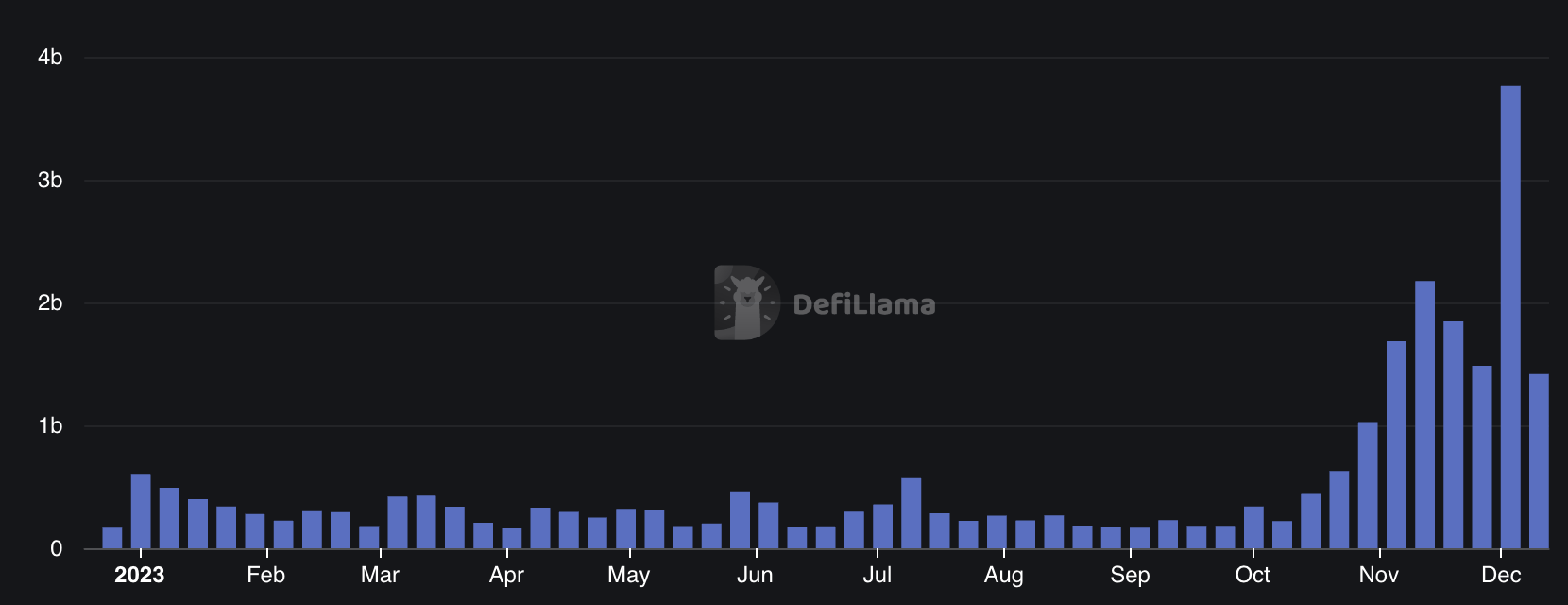

Theo thống kê chưa đầy đủ từ Odaily, tính đến ngày 25/11, ngành công nghiệp mã hóa đã công khai 1.023 sự kiện đầu tư và tài trợ vào năm 2023, giảm 38,3% so với cùng kỳ năm trước.Tổng số tiền tài trợ được công bố là khoảng 7,44 tỷ USD một năm. -so với cùng kỳ giảm 78,74%.

Số lượng và số tiền tài trợ từ tháng 1 đến tháng 11 năm 2023

Tài trợ thị trường sơ cấp Web3 năm 2023: Về số lượng, số lượng trung bình hàng tháng là gần 100, nhìn chung cân bằng nhưng đang giảm dần; xét về mặt số tiền tài trợ, 5 tháng đầu năm cao hơn 6 tháng qua.

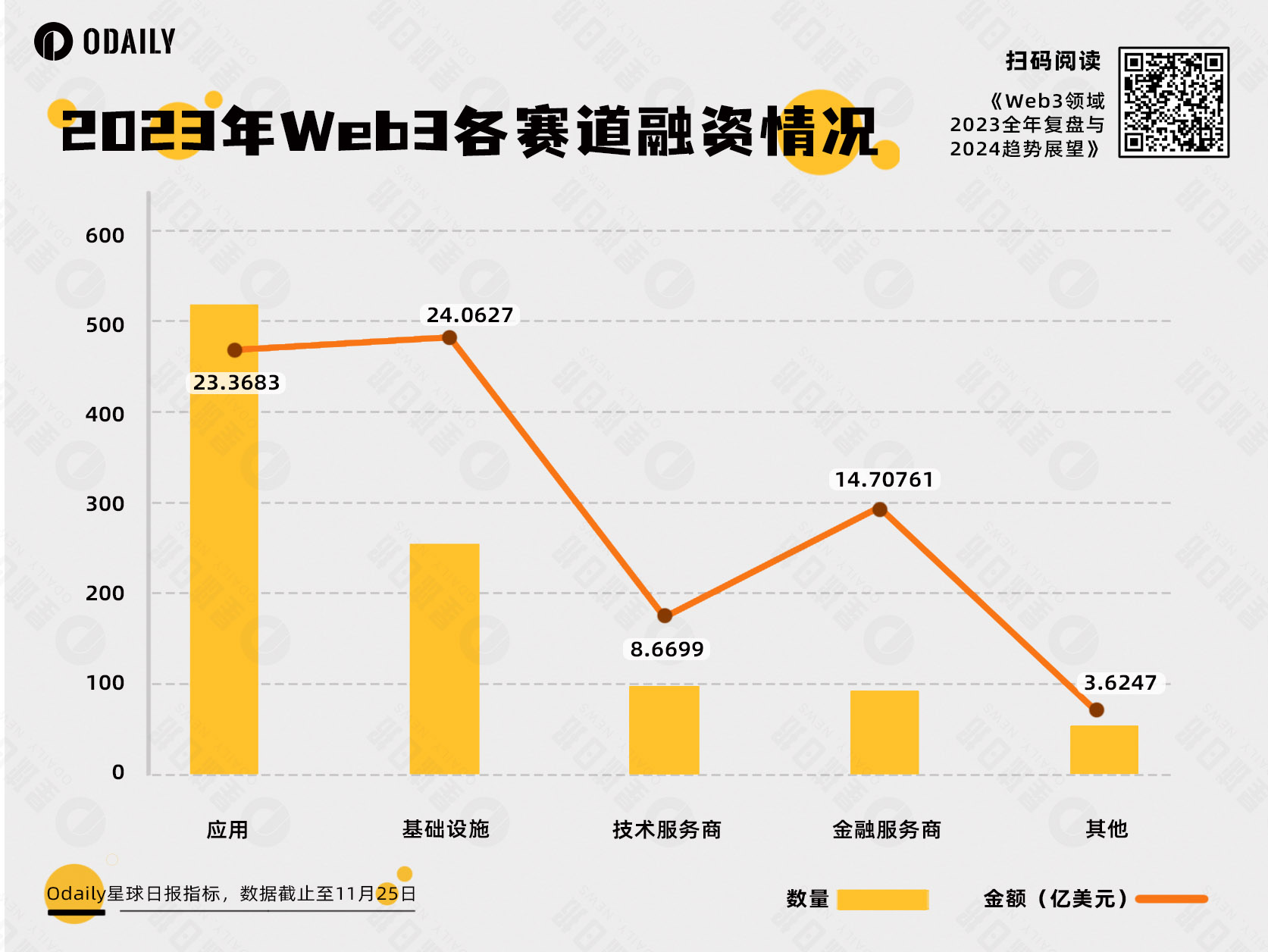

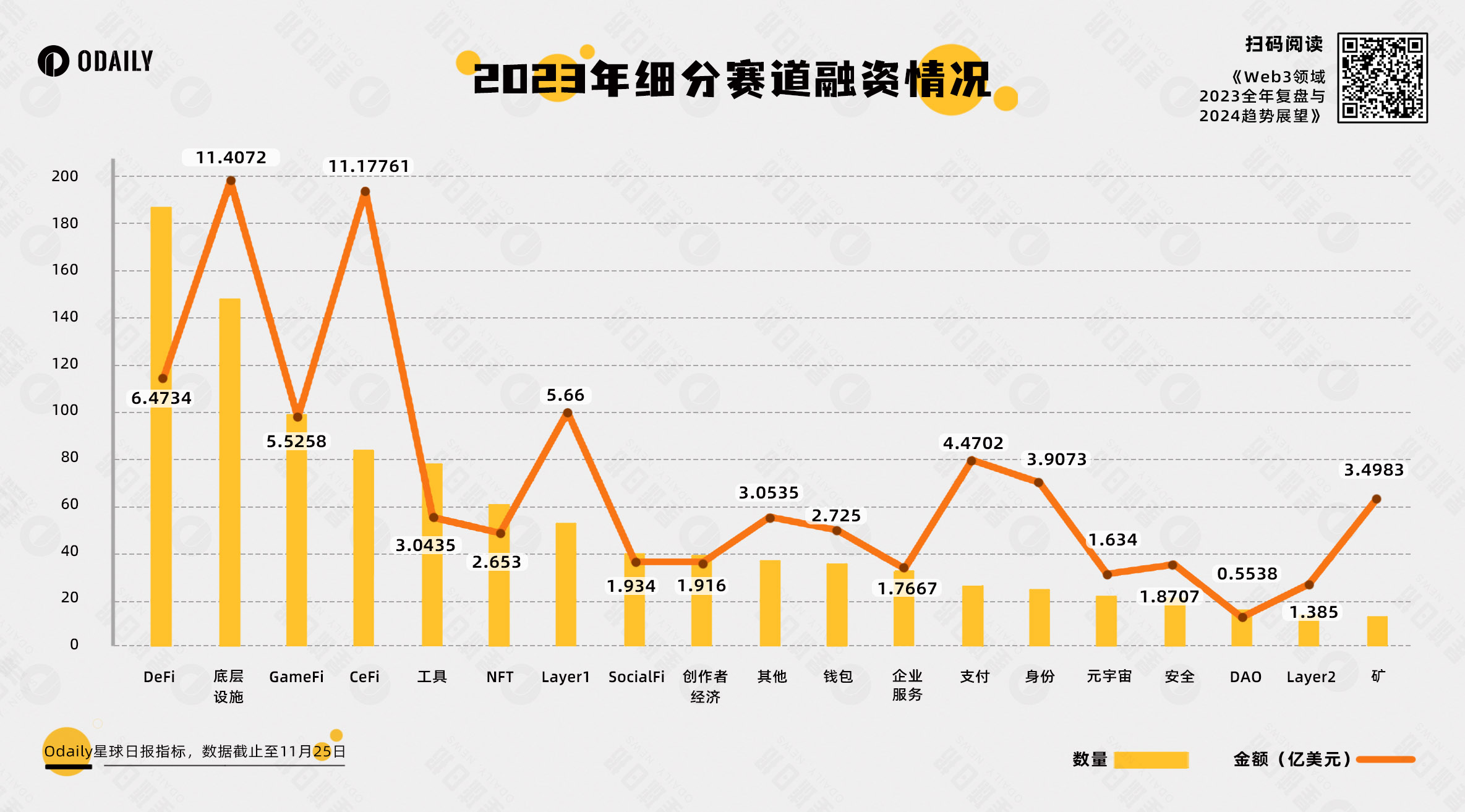

Nhìn vào các dự án tài trợ thị trường sơ cấp vào năm 2023, Odaily đã phân loại tất cả các dự án tiết lộ tài chính thành 5 nhóm chính dựa trên loại hình kinh doanh, đối tượng dịch vụ, mô hình kinh doanh và các khía cạnh khác của dự án đầu tư - cơ sở hạ tầng, ứng dụng, nhà cung cấp dịch vụ kỹ thuật và tài chính. dịch vụ và các nhà cung cấp dịch vụ khác, đồng thời xác định thêm các phân khu như DeFi, cơ sở vật chất cơ bản, GameFi, CeFi, công cụ, NFT và Lớp 1.

Như có thể thấy từ hình trên, con đường tài chính phổ biến vào năm 2023 rơi vào các đơn đăng ký, với số lượng tài trợ trong suốt cả năm vượt quá 500. Điều này cũng chỉ raSự phát triển của cơ sở hạ tầng Web3 đang chậm lại và ngành này đang rất cần những ứng dụng béo với tiềm năng áp dụng trên quy mô lớn.

từSố lượng tài trợ theo phân khúcĐánh giá từ những điều trên, lĩnh vực DeFi đứng đầu trong số các phân ngành trong suốt cả năm với 187 khoản tài trợ. Trong số đó, các nền tảng giao dịch phục vụ các tổ chức và đặt hàng DEX dựa trên sổ sách dựa trên chuỗi khối hiệu suất cao đang nổi lên.

Thứ hai, là ngành được ưu đãi vốn quanh năm nên các cơ sở cơ sở cũng đã nhận được nguồn tài trợ 148. Đồng thời, nhiều dự án cơ sở cơ sở cũng đang tích cực phục vụ các lĩnh vực truyền thống và kênh lợi nhuận cũng đa dạng hơn.

Tiếp theo là các lĩnh vực GameFi và CeFi, với 99 và 84 vòng cấp vốn lần lượt. GameFi luôn đi đầu trong việc chấp nhận người mới sử dụng Web3 nhờ khả năng chơi và tỷ lệ hoàn vốn của nó. Trong hai năm qua, số lượng tài trợ cho dự án GameFi được xếp vào hàng tốt nhất. Có lẽ về vốn, chu kỳ hoàn vốn của GameFi ngắn hơn.

Một số mô hình mới cũng đã xuất hiện trong các lĩnh vực được phân khúc, chẳng hạn như Telegram Bot, nền tảng cấp đầu vào cổng thông tin và AI+. Sự nổi lên của Telegram Bot và các nền tảng cổng ứng dụng cung cấp cho người dùng mới lối vào Web3 dễ sử dụng; sự gia tăng của các dự án AI+ được hưởng lợi từ sự phát triển nhanh chóng của lĩnh vực AI.

Trong giai đoạn thị trường giá xuống, các động thái vốn thận trọng hơn.Số dự án có số vốn tài trợ vượt quá 10 triệu đô la Mỹ là khoảng 200 dự án, giảm 58,68% so với cùng kỳ năm ngoái.Nhưng cũng có những dự án có số tiền tài trợ vượt quá 100 triệu RMB.

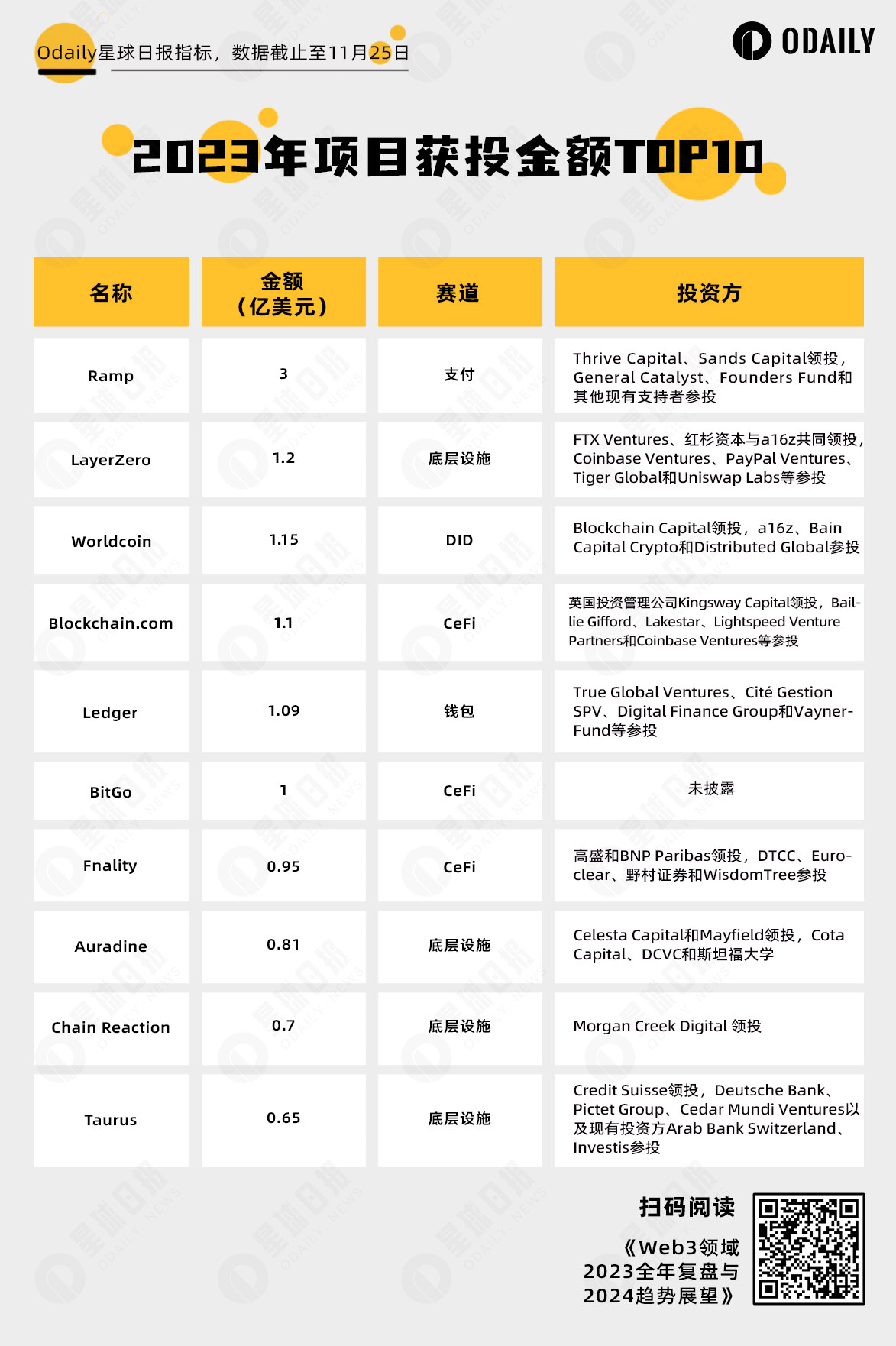

10 khoản đầu tư hàng đầu năm 2023

Ramp, LayerZero và Worldcoin là ba công ty hàng đầu về số tiền đầu tư trong năm nay:

Ramp chủ yếu phục vụ kênh thanh toán tiền tệ hợp pháp giữa thị trường mã hóa và thị trường tài chính truyền thống, đồng thời cung cấp cơ sở hạ tầng cho việc giới thiệu quỹ Web3.

Là cơ sở hạ tầng cơ bản, LayerZero đã giành được sự ưu ái của các tổ chức Web3 nổi tiếng như a16z và Coinbase Ventures, cũng như các tổ chức truyền thống như Sequoia Capital và PayPal Ventures.

Với nền tảng nhóm và thiết lập giá trị tương lai công nghệ độc đáo, Worldcoin đã thu hút sự chú ý và theo đuổi trong thị trường mã hóa. Với tư cách là người dẫn đầu mới trong lĩnh vực DID, Worldcoin đã khiến công chúng mong đợi sự tích hợp của hệ thống nhận dạng và Web3 trong AI thời đại.

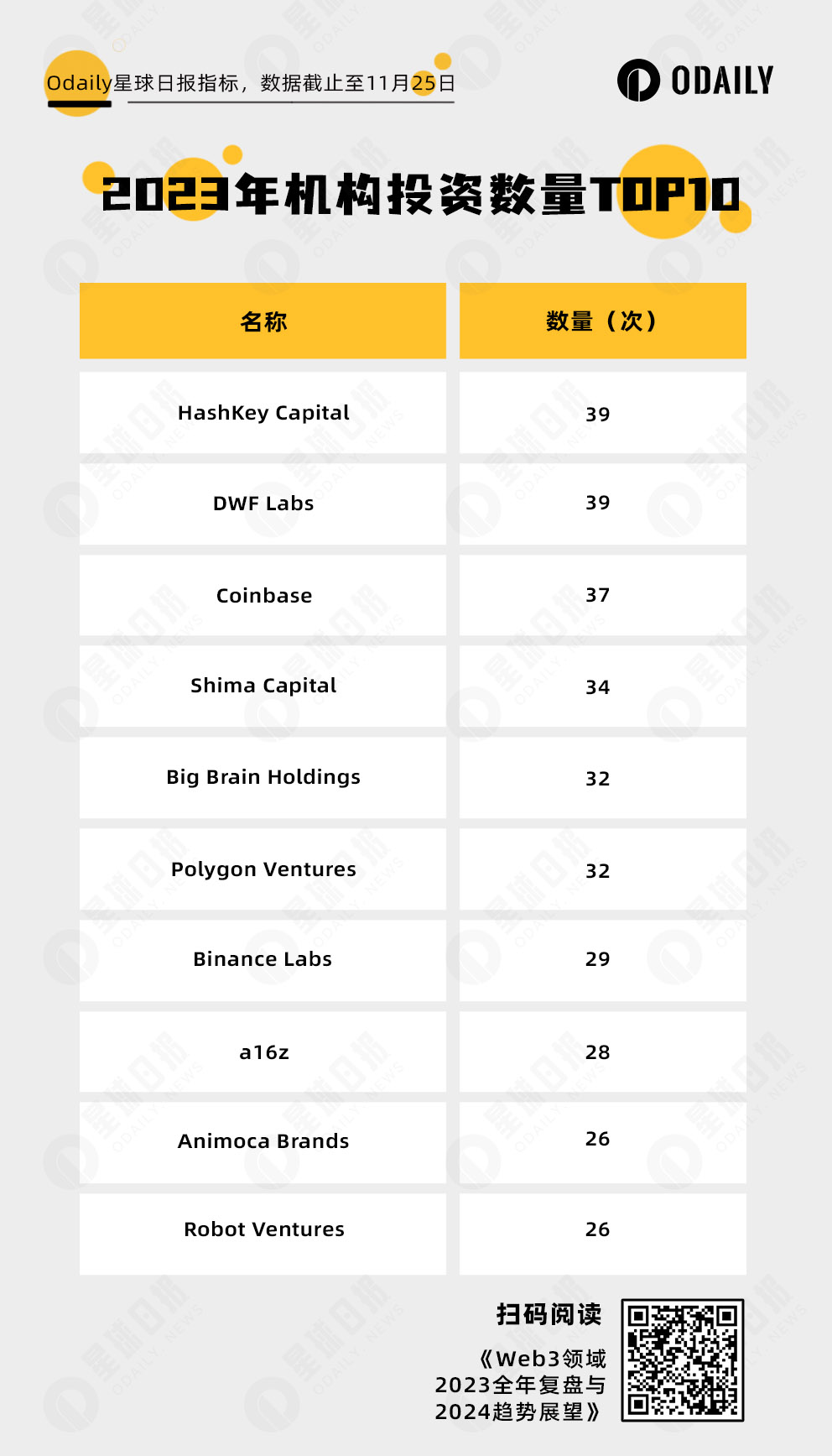

Như có thể thấy trong biểu đồ trên, HashKey Capital và DWF Labs đứng ở vị trí đầu tiên về số lượng giao dịch được thực hiện trong năm nay. Xét về ưu tiên, cơ sở hạ tầng và DeFi chiếm gần 2/3 khoản đầu tư của HashKey Capital trong năm nay. DWF Labs, đã thu hút sự chú ý nhờ phong cách tạo lập thị trường và mô hình kinh doanh theo chiều dọc, tập trung vào các tuyến Lớp 1 và GameFi (tổng cộng 17 giao dịch).

Đồng thời, chúng tôi cũng thấy nhiều tổ chức có tên trong danh sách năm ngoái, chẳng hạn như a16z, Animoca Brands, Shima Capital và Coinbase. Mặc dù số lượng dự án đã giảm đáng kể so với năm ngoái nhưng những dự án họ đầu tư vẫn đang thu hút được sự chú ý như Worldcoin, LayerZero, YGG, v.v.

Cuối cùng, mặc dù một số tổ chức không lọt vào danh sách nhưng vẫn đạt được kết quả nổi bật, ví dụ như Paradigm chỉ thực hiện 6 lần public trong suốt cả năm, nhưng Friend.tech, Blast và Flashbots lại nhận được sự quan tâm cực kỳ cao.

Nói chung,So với năm ngoái, nguồn tài trợ thị trường sơ cấp năm 2023 sẽ suy giảm nghiêm trọng cả về số lượng và số lượng.Điều này phần nào không thể tách rời khỏi thực tế là thị trường thứ cấp đang trong giai đoạn thị trường giá xuống. Nhưng đáy đã được hình thành và sự phục hồi có thể xảy ra vào năm tới. Tổ chức gieo hạt cũng sẽ được chứng kiến cây con lớn lên thành cây.

Vào ngày 30 tháng 1, giao thức “Ordinals” do Casey Rodarmor tạo ra đã chính thức ra mắt trên mạng chính Bitcoin, mở đường cho làn sóng đổi mới sinh thái Bitcoin tuyệt vời vào năm 2023.

Ban đầu, Ordinals tập trung vào các dự án NFT và phát triển khái niệm sub10K (dòng chữ của 10.000 số sê-ri đầu tiên). Tại thời điểm này, các dự án đều rất kỳ lạ và về cơ bản chúng được tạo ra bởi chính các thành viên cộng đồng.

Sau đó, Yuga Labs đã phát hành loạt phim TwelveFold với tư cách là một đội quân chính quy ban đầu. Yuga Labs khám phá mối quan hệ giữa thời gian, toán học và tính biến đổi của loạt phim TwelveFold. Không giống như các PFP như BAYC, các tác phẩm tạo nên bộ sưu tập TwelveFold được nhóm nghệ thuật của Yuga Labs sản xuất nội bộ bằng cách sử dụng mô hình 3D, xây dựng thuật toán và các công cụ kết xuất cao cấp,Để tri ân những dòng chữ khắc số sê-ri hiện được hoàn thành bằng tay。

Chuỗi NFT Bitcoin ban đầu tập trung vào việc vận chuyển chuỗi NFT từ các chuỗi khác. Ví dụ: Ordinal Punks và Bitcoin Punks đã sử dụng hình ảnh của Ethereum CryptoPunks. NFT trong thời đại này cũng rất đơn giản, việc kiểm tra tính hợp lệ của Bitcoin Punks là thông qua nhóm phát triển để so sánh hình ảnh và liệu hàm băm có được tung ra lần đầu hay không.Kiểm tra từng cái mộtnguồn gốc.

Lúc này, sóng hình thành giữa sóng nhẹ nhàng, rồi,Cơn sốt BRC-20 đang đến。

Một tiêu chuẩn token do Domo đề xuất vào ngày 9 tháng 3, đã khắc một dòng chữ cụ thể trên Bitcoin và “coi” nó như một token, và token ORDI BRC-20 đầu tiên đã ra đời. pepe.sats cũng được sinh ra vào ngày 9 tháng 3.

Vào tháng 3, mã thông báo BRC-20 không thu hút nhiều sự chú ý và chủ yếu được giao dịch qua OTC. Vào cuối tháng 4, giá ORDI đạt 1 U, bắt đầu thúc đẩy một loạt BRC-20 tăng giá. Các loại hình giao dịch chính thống vẫn được cộng đồng thiết lập và thành lập một cách tự phát. Sự lan truyền, chẳng hạn như meme, punk, v.v. đã nói ở trên, khái niệm domo của người sáng lập Ordinals, khái niệm kết hợp hoàn chỉnh nals, v.v.

Sau đó, ORDI đã tăng lên trên 4 U, BRC-20 ngày càng trở nên phổ biến và nhiều mã thông báo khác nhau với các bên tham gia dự án bắt đầu ra đời, chẳng hạn như nền tảng IDO TURT, khái niệm trò chơi ORDZ, v.v.

Đồng thời, một số V nền tảng X cũng bắt đầu tham gia.Người sáng lập XEN Jack LevinCác token liên quan bao gồm PUSY, EPIC, DRAC, v.v., cuối cùng đã được phát hành công khaiVMPX, khiến phí giao dịch trên mạng Bitcoin tăng vọt lên hơn 400 sats/byte. Tương tự, một người dùng tên BitGod đã trở nên nổi tiếng thông qua một loạt hoạt động và token OXBT mà anh ta quảng cáo đã trở thành BRC-20 phổ biến nhất trong một thời gian.

FOMO cực độ cũng báo trước sự xuất hiện của một điểm uốn.Vào ngày 8 tháng 5, Gate.io đã công bố ra mắt ORDI, tăng lên tối đa 29,5 USDT và đóng cửa ở mức 17,8 USDT vào ngày hôm đó. Do mạng trên chuỗi quá tắc nghẽn nên người dùng khó đặt hàng, sau khi các đơn hàng hiện có được xóa, ORDI trên Unisat có lần đã vượt quá 30 USDT. Vào ngày 20 tháng 5, OKX thông báo ra mắt ORDI, ORDI tăng lên tối đa 17,1 USDT và đóng cửa ở mức 12,5 USDT.

BRC-20 Mùa xuân thứ hai bắt đầu vào ngày 25 tháng 9 nămQuá trình đúc sats token BRC-20 đã hoàn tất, tổng số lần casting đạt 21.107.258 lần, số người nắm giữ đạt 36.061 và buổi casting bắt đầu vào ngày 9 tháng 3 năm 2023, mất tổng cộng 6 tháng và tiêu tốn hơn 20 triệu USD để tuyển diễn viên.Và ngày này,Quái vật từ Corsica đổ bộ vào Port Joan,ORDI đóng cửa ở mức 3,6 USDT.

ngày 30 tháng 10,Ví ghi bitcoin UniSat Wallet đã đưa ra một tuyên bố., đã quyết định đưa 14 nội dung ghi vào loạt danh sách hỗ trợ đầu tiên cho mạng chính brc 20-swap, bao gồm sats, ordi, oxbt, meme, vmpx, pepe, v.v.

Vào đầu tháng 11, sats tăng vọt, điều này một lần nữa gây ra sự phổ biến của BRC-20. Khái niệm về vườn thú bắt đầu nổi lên và một loạt token động vật bao gồm chuột, mèo, gấu, v.v. danh sách giao dịch.

Hoàng đế có chủ quyền đã đến Paris trung thành của mình vào ngày 7 tháng 11:Khi Binance ra mắt ORDI, ORDI cũng bắt đầu phục hồi vị thế đã mất, tăng lên mức tối đa 27,8 USDT vào ngày 24 tháng 11, một lần nữa trở thành token BRC-20 có vốn hóa thị trường lớn nhất. Vào ngày 7 tháng 12, ORDI đạt mức cao nhất mọi thời đại là 69,7 USDT, với giá trị thị trường hơn 1 tỷ USD.

ngày 16 tháng 11,Phí giao dịch thông thường của mạng bitcoin tăng lên 186 sats/byte. Giá khắc BRC-20 ngày càng cao nhưng không ngăn được sự nhiệt tình của người dùng, một số máy BRC-20 số lượng lớn như MMSS, Bear,… đều đã được khắc nhanh chóng.

Với sự phát triển mạnh mẽ của BRC-20, các giao thức sản phẩm cạnh tranh khác nhau dần dần được mọi người chú ý.Các giao thức đứng đầu liên quan như sau:

Taproot Assets(trước đây là Taro), là một giao thức được cung cấp bởi Taproot để phát hành tài sản trên chuỗi khối Bitcoin, tạo ra các tài sản có thể được truyền trên Lightning Network, cho phép giao dịch tức thời, khối lượng lớn và phí thấp.

Atomicals Protocol,Là một giao thức đơn giản và linh hoạt để tạo, truyền và cập nhật chuỗi khối UTXO (chẳng hạn như mạng Bitcoin)đối tượng kỹ thuật số(Theo truyền thống được gọi là NFT). Không giống như Ordinals, ban đầu được thiết kế cho NFT,Nó suy nghĩ lại cách phát hành mã thông báo trên BTC một cách tập trung, chống giả mạo và công bằng từ dưới lên.。

BRC-420 ,Giới thiệu cách tiếp cận quản lý tài sản kỹ thuật số trong Metaverse, cung cấp cho người sáng tạo một hệ thống toàn diện để quản lý, chia sẻ và kiếm tiền từ sáng tạo của họ thông qua đệ quy, cấp phép và tiền bản quyền.

Trong khi hệ sinh thái bản địa của Bitcoin đang phát triển, môi trường bên ngoài cũng trải qua những thay đổi mạnh mẽ. Việc đăng ký Bitcoin giao ngay ETF đã mở ra con đường tuân thủ cho Bitcoin. Mặt khác, những con cá voi hàng đầu cũng đang tăng cường mạnh mẽ vị thế của mình và quyền sở hữu và quyền phát biểu tương ứng đã tăng thêm.

Trở lại ngày 29 tháng 6 năm 2021,ARK Invest của Cathie Wood đã gửi tài liệu đăng ký Bitcoin ETF, sau nhiều lần mở rộng,Chính thức bị SEC từ chối vào tháng 4 năm 2022. Sau đó, đơn đăng ký của ARK bị từ chối lần thứ hai vào đầu năm 2023 và đơn đăng ký Bitcoin giao ngay thứ ba vào tháng 5. Một số công ty quản lý tài sản không hy vọng về sự xuất hiện của các quỹ ETF Bitcoin giao ngay.Trong giai đoạn này, Bitcoin ETF giao ngay có tác động khiêm tốn đến thị trường.

Cho đến ngày 15 tháng 6,Những người quen thuộc với vấn đề này cho biết BlackRock, công ty quản lý tài sản lớn nhất, sắp nộp đơn đăng ký Bitcoin ETF., tin tức này đã kích thích sự nhiệt tình của thị trường và BTC chạm đáy ở mức 24.800 USDT, trở thành mức giá thấp nhất sau tháng 6.Đáy của thị trường. Sau đó, Fidelity, công ty quản lý tài sản lớn thứ ba, cũng tham gia xếp hàng đăng ký. Sau khi tin tức về đơn đăng ký của Franklin Templeton được tung ra vào ngày 12 tháng 9,Thị trường đã hoàn thành tạo đáy cuối cùngSố vốn dự kiến của những gã khổng lồ quản lý tài sản này,Làm cho ETF giao ngay trở thành một yếu tố quan trọng trong sự biến động ngắn hạn và dài hạn của Bitcoin.

mặc dùTháng 9VàTháng mười một, SEC đã nhiều lần trì hoãn quyết định của mình đối với Bitcoin ETF giao ngay và vào ngày 16 tháng 10, nó thậm chí còn được báo cáoSEC phê duyệt quỹ ETF giao ngay iShares Bitcoin của BlackRockcủaTin giả, nhưng nhiều người tin rằngSự chấp thuận của ETF Bitcoin giao ngay là cần thiết,Đó chỉ là vấn đề khi nào thôi.

CME, tổ chức tài chính truyền thống của Hoa Kỳ tham gia vào các quyền chọn tiền điện tử, đã chứng kiến sự quan tâm mở đối với các hợp đồng Bitcoin tăng lên đáng kể, vượt qua Binance để xếp hạng đầu tiên và gần đạt mức cao lịch sử vào năm 2021.

VàMicroStrategy, với tư cách là đại diện của cá voi khổng lồ,Tính đến ngày 7 tháng 12, tổng cộng 174.530 Bitcoin đã được mua, với tổng chi phí là 5,28 tỷ USD, tức là giá vị thế trung bình là 30.252 USDT. Dựa trên mức giá hiện tại là 44.000 USDT, đã có khoản lãi thả nổi là 2,4 tỷ đô la.

MicroStrategy từng được coi là một chỉ báo phản biện vì mức lỗ thả nổi lớn, họ đợi cho đến khi thị trường đảo chiều bằng cách tiếp tục thêm vị thế và vẫn rất lạc quan về tương lai của Bitcoin.Người đồng sáng lập MicroStrategy Michael Saylor đã tham gia cuộc phỏng vấn với CNBC, các điểm chính của nó bao gồm:

Hoặc sẽ tiếp tục mua,Bạn không bao giờ có thể nói “sở hữu quá nhiều Bitcoin”;

Sự chấp thuận của SEC đối với quỹ ETF giao ngay Bitcoin không đe dọa đến MicroStrategy, một sản phẩm khác biệt;

Áp lực bán sau halving sẽ giảm từ 12 tỷ USD xuống còn 6 tỷ USD mỗi năm, khá lạc quan trong 12 tháng tới;

Sự chấp thuận của SEC đối với quỹ ETF Bitcoin giao ngay dự kiến sẽ diễn ra vào tháng 10Quý đầu tiên của năm tới, hoặc khoảng thời gian nào đó trong 12 tháng tới.

Là lực lượng quan trọng nhất trong hệ sinh thái tiền điện tử, hiệu suất của Ethereum vào năm 2023 là không khả quan. Đặc biệt, sau khi hoàn thành nâng cấp Shapella (Thượng Hải + Capella), việc nâng cấp Cancun (Cancun) đã bị hoãn lại, công nghệ không có tiến bộ lớn nào và thiếu các điểm nóng để suy đoán trong tin tức. Giá tiền tệ đã chậm lại và phải đến cuối năm nó mới bắt đầu phục hồi cùng với thị trường rộng lớn hơn, nhưng đã yếu hơn Bitcoin.

Trong suốt năm 2023, hiệu suất giá của ETH chỉ có thể được mô tả là nhạt nhẽo, không có đợt tăng đột biến từ 750 đô la Mỹ lên 4.860 đô la Mỹ vào năm 2021, cũng như không có đợt giảm mạnh từ đỉnh xuống dưới 900 đô la Mỹ vào năm 2022. .

Đầu năm 2023, ETH bắt đầu từ 1.200 USD và bắt đầu tăng theo thị trường nhưng luôn dao động quanh mức 1.500 USD. Có vẻ như những điều tốt và xấu từ thế giới bên ngoài không thể tác động nhiều đến nó. Phải đến khi hoàn tất nâng cấp Thượng Hải vào tháng 4, giá ETH mới nhanh chóng vượt ngưỡng 2.000 đô la Mỹ, tăng lên tối đa khoảng 2.150 đô la Mỹ, tuy nhiên không thể tiếp tục và từ từ giảm trở lại, luôn dao động dưới 2.000. Đô la Mỹ. Phải đến khi tín hiệu thị trường tăng giá được xác nhận vào cuối năm, ETH mới có vẻ “hạ quyết tâm” và lại tiến vào xứ sở thần tiên, trở về mức 2.000 USD và đạt tối đa 2.400 USD, với mức tăng tích lũy 83% trong cả năm.

Xu hướng giá ETH

Sự “nhạt nhẽo” của ETH không chỉ thể hiện ở mức giá mà còn ở khía cạnh vốn hóa thị trường. Trong suốt năm nay, giá trị thị trường của ETH vẫn ở mức khoảng 17% -18%, trong khi giá trị thị trường của BTC tiếp tục tăng trong cùng kỳ và vượt 50% vào cuối năm. Sự khác biệt giữa hai loại này càng rõ ràng hơn thông qua tỷ giá hối đoái ETH/BTC, tỷ giá hối đoái đã giảm từ 0,072 vào đầu năm và từng giảm xuống dưới 0,05 vào tháng 12 năm nay và được duy trì ở mức khoảng 0,052. Mặc dù nhìn ở mức độ lớn hơn, chúng ta có thể thấy tỷ giá ETH/BTC đã chạm đáy nhưng liệu nó có thể “đứng vững” và tiếp tục tăng hay không vẫn còn đáng để chờ xem.

Xu hướng tỷ giá hối đoái ETH/BTC, biểu đồ hàng tuần

Tổng khối lượng khóa (TVL) của Ethereum DeFi về cơ bản đã tăng theo mức giá trong năm nay, từ 3,4 tỷ USD vào đầu năm lên 6,4 tỷ USD vào cuối năm, tăng chưa đến 100 %. Từ góc độ dữ liệu, do mùa đông lạnh giá chung trong ngành vào năm 2023, DEX, hoạt động cho vay và các lĩnh vực khác dựa trên Ethereum nhìn chung đã hạ nhiệt, khiến hệ sinh thái DeFi mà Ethereum tự hào không còn phát triển mạnh mẽ nữa.

Một điều cần lưu ý khác là lĩnh vực Ethereum LSD (các sản phẩm phái sinh cam kết thanh khoản) đã trở thành điểm nóng trên thị trường trong quý đầu tiên của năm nay và được săn đón rất nhiều. Lý do đằng sau điều này là: Với việc chuyển đổi mạng chính Ethereum từ POW sang POS, người dùng có thể cam kết 32 ETH làm nút cam kết. Vì cam kết ETH làm giảm tính thanh khoản tài sản cho người dùng nên nhu cầu về tài sản này sẽ tăng lên sau đó Do nhu cầu thanh khoản tăng mạnh nên dịch vụ LSD ra đời.

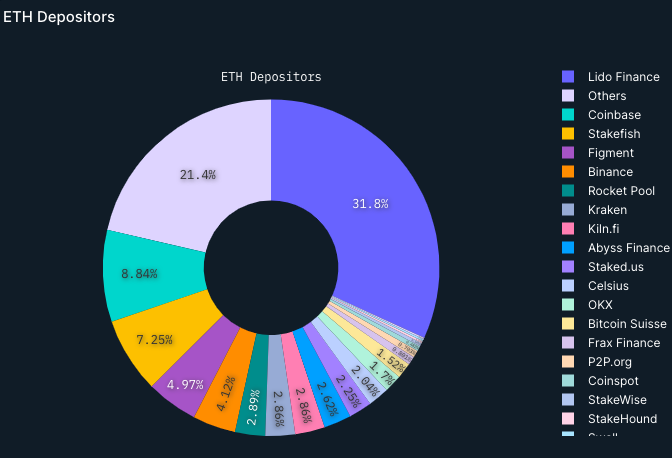

Tuy nhiên, sau khi nâng cấp Thượng Hải, việc rút ETH đã được mở và lĩnh vực LSD nhanh chóng hạ nhiệt, ngoại trừ một số dự án hàng đầu, về cơ bản những người đến sau khác rất khó giành lại thị phần. Tính đến thời điểm hiện tại, Lido, nhà cung cấp giải pháp đặt cọc thanh khoản, đứng đầu trong số nhiều người cam kết, chiếm 31,8%, trong khi Coinbase đứng thứ hai với tỷ lệ 8,84% và Stakefish đứng đầu với tỷ lệ 7,3%.

Từ góc độ kỹ thuật, hai sự kiện lớn nhất của Ethereum năm nay có liên quan đến nâng cấp: nâng cấp Shapella và nâng cấp Cancun.

Vào ngày 12 tháng 4, 7 tháng sau lần nâng cấp “sáp nhập”, Ethereum đồng thời thực hiện nâng cấp Thượng Hải và nâng cấp Capella, được gọi chung là “nâng cấp Shapella”. Thay đổi cuối cùng là sau khi nâng cấp, những người cầm cố không cung cấp chứng chỉ rút tiền khi gửi tiền lần đầu có khả năng cung cấp chứng chỉ để rút tiền. Đưa chức năng rút tiền cam kết lên lớp thực thi, cho phép người cam kết rút gần 20 triệu ETH mà họ đã khóa kể từ năm 2020 từ chuỗi đèn hiệu đến lớp thực thi, đạt được khả năng rút toàn bộ tùy chọn hoặc rút thu nhập cam kết, giải phóng tính thanh khoản của mã thông báo đã cam kết.

Mặc dù bản nâng cấp Thượng Hải không giảm phí gas nhưng EIP-3651, EIP-3855 và EIP-3869 được triển khai sẽ giảm phí gas cho các nhà phát triển Ethereum và người tạo khối. Quan trọng hơn, đây là bước quan trọng cuối cùng trong quá trình chuyển đổi Ethereum từ Proof of Work (PoW) sang Proof of Stake (PoS).

Sau khi hoàn thành nâng cấp Thượng Hải, mặc dù một số người cam kết sớm đã rút tiền, nhưng tình hình đã đảo ngược trong hai tuần sau đó. Dòng cam kết ròng bắt đầu tăng lên, số lượng cam kết và số lượng người xác minh cho thấy xu hướng tăng nhanh.

Một bản nâng cấp rất được mong đợi khác là bản nâng cấp Cancun Dencun (Dencun+Cancun), đây cũng là một bản nâng cấp quan trọng khác của Ethereum. Bản nâng cấp Cancun tập trung vào lớp thực thi Ethereum (Lớp thực thi) và bản nâng cấp Deneb tập trung vào Lớp đồng thuận.

Bản nâng cấp Cancun sẽ mang lại lợi ích đáng kể cho mạng Ethereum, bao gồm: khả năng mở rộng nâng cao, giảm phí gas, tăng cường bảo mật, lưu trữ dữ liệu hiệu quả, tăng cường kết nối chuỗi chéo, v.v. Sau khi quá trình nâng cấp hoàn tất, nó được kỳ vọng sẽ kích thích sự bùng nổ của chính Ethereum L1 và các ứng dụng sinh thái L2, cũng như các cầu nối chuỗi chéo, lưu trữ, GameFi và các lĩnh vực khác.

Việc nâng cấp Cancun ban đầu được lên kế hoạch vào tháng 11 tiếp tục mô hình thường xuyên bị trì hoãn của Ethereum. Hiện tại, tại Hội nghị nhà phát triển Ethereum Core, các quan chức đã công khai tuyên bố rằng việc nâng cấp Cancun có thể bị hoãn lại đến đầu năm 2024. Dưới nhiều yếu tố như đợt giảm một nửa Bitcoin vào năm tới và việc tiếp tục quảng bá các quỹ ETF giao ngay, Ethereum có thể thu được lợi nhuận dương lớn hơn nếu hoàn thành nâng cấp vào thời điểm đó.

Ethereum năm nay dường như đang thực sự “trau dồi nội lực” và tiếp thu, tiêu hóa hoàn toàn những thành tựu trong quá khứ. Đồng thời, Ethereum không ngừng khám phá các công nghệ mới.

Ví dụ, trong số 30 ý kiến cá nhân của Vitalik được Odaily thu thập trong năm nay, có 8 ý kiến liên quan đến ví, đặc biệt là ví trừu tượng tài khoản. Ngay cả vào giữa và cuối năm nay, đã có câu hỏi xem ai tốt hơn, ví trừu tượng tài khoản hay Ví EOA. Cuộc tranh luận trong ngành. So với ví EOA, việc trừu tượng hóa tài khoản chắc chắn có lợi thế hơn. Nhưng “Nâng cấp trừu tượng hóa tài khoản có thể thu hút hàng tỷ người sử dụng Ethereum”, tuyên bố của Vitalik tại cuộc họp cộng đồng Ethereum, có thể là lý do khiến Buterin có thiện cảm với nó.

Thần V cũng lo lắng. Mối lo lắng này có nhiều mặt. Thứ nhất, sự trỗi dậy gần đây của hệ sinh thái Bitcoin và sự ra đời của nhiều giao thức đồng thuận khác nhau đã khiến Bitcoin triển khai ứng dụng nhanh hơn và chi phí thấp hơn, đồng thời, nó cũng bắt đầu phân chia sự chú ý của thị trường đối với Ethereum; Tuy nhiên, các chuỗi công khai mới hiệu suất cao được đại diện bởi Aptos, Sui, Ton, v.v. đang trở nên trưởng thành và một số Lớp 2 cũng đã lấy đi người dùng và số tiền ban đầu thuộc về Ethereum.

Vào cuối năm nay, một tin tức lớn khác là quỹ ETF giao ngay Ethereum cũng sắp ra mắt. Cùng với việc đăng ký ETF giao ngay Bitcoin, các công ty như BlackRock và ARK cũng đã bắt đầu đăng ký ETF giao ngay Ethereum. Sau khi quỹ đầu tư trước đây được phê duyệt, khả năng xuất hiện của quỹ ETF giao ngay Ethereum sẽ tăng lên rất nhiều, điều này cuối cùng sẽ mang lại nhiều tiền gia tăng hơn vào thị trường, điều này có thể cho phép giá Ethereum tăng cao.

Là hệ sinh thái có hệ thống hoàn thiện nhất trong ngành Web3, đồng thời là hình thức sản phẩm Web3 tiêu biểu nhất cho thế giới truyền thống, sau một năm tích lũy, Ethereum sẽ thực sự thịnh vượng khi được thế giới thực hoàn toàn chấp nhận. Đồng thời, nó cũng sẽ phải đối mặt với những đối thủ cũ và những thách thức mới với một thái độ mới.

Vào năm 2023, Lớp 2 đã dần trở thành lựa chọn chủ đạo để mở rộng lớp thực thi.

Trong năm qua, chúng tôi đã thấy một số Lớp 2 dần bắt kịp với Lớp 1 đã được thiết lập ở cấp độ dữ liệu. Chúng tôi cũng đã thấy các tổ chức tập trung như Coinbase và ConsenSys kiểm tra vùng nước của Lớp 2. Chúng tôi thậm chí đã thấy Celo Wait để Lớp 1 bắt đầu chuyển đổi sang Lớp 2.

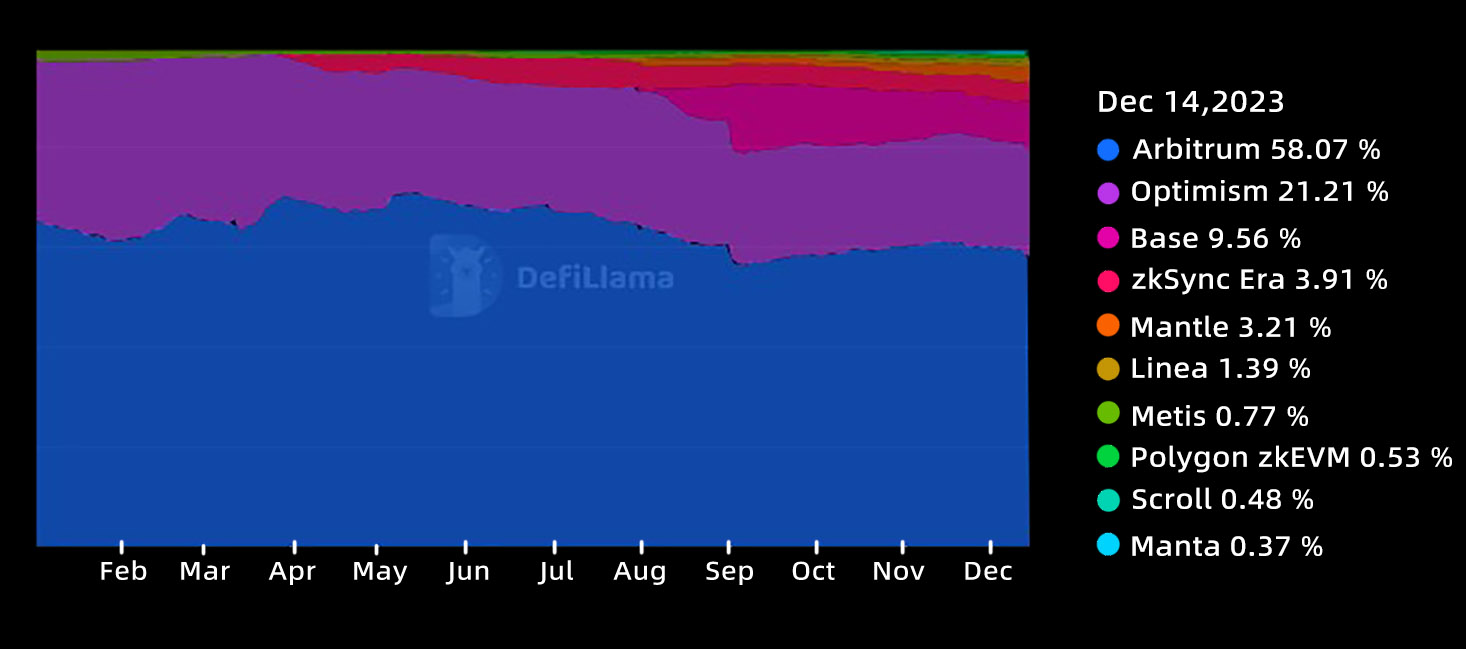

Lưu ý hàng ngày: So sánh TVL sinh thái Lớp 1/Lớp 2 chính thống, Arbitrum đã được xếp hạng trong số 5 vị trí hàng đầu, còn Lạc quan và Cơ sở đều được xếp hạng trong top 10.

Nhìn kỹ hơn vào đường đua Lớp 2, dựa vào lợi thế của người đi đầu,Hai dự án tiêu biểu của dòng Optimismtic-Rollup là Arbitrum và Optimism vẫn dẫn đầu về TVL nhưng đã cho thấy sự khác biệt rõ ràng trong chiến lược phát triển.

Lưu ý hàng ngày: So sánh những thay đổi về trạng thái của mười TVL Lớp 2 chính thống hàng đầu trong năm, Arbitrum và Optimism vẫn dẫn đầu, và hệ thống ZK bắt đầu mở rộng dần thị phần của mình vào khoảng nửa cuối năm.

Arbitrum đã ra mắt mã thông báo quản trị ARB vào tháng 3 năm nay và ngay lập tức ra mắt Lớp 2, đây là sự kiện airdrop lớn nhất trong toàn bộ ngành công nghiệp tiền điện tử trong năm nay. Ngày nay, Arbitrum đang tiếp tục kích thích hoạt động của chuỗi chính thông qua các ưu đãi ARB thường xuyên; nó cũng đang khám phá khả năng mở rộng theo chiều dọc thông qua Arbitrum Orbit; ngoài ra, Arbitrum cũng đang tích cực xây dựng môi trường phát triển mới Stylus, cố gắng hỗ trợ lập trình nhiều hơn ngôn ngữ Hỗ trợ để đạt được sự mở rộng của EVM.

Optimism tiếp tục thúc đẩy việc mở rộng theo chiều ngang dựa trên kiến trúc OP Stack và trong năm, nó đã quảng bá sự hỗ trợ của Base, Zora và các hỗ trợ mạnh mẽ khác. Vào tháng 8, Optimism đã ký thỏa thuận quản trị và chia sẻ doanh thu với Base, đồng thời tiết lộ hoạt động hợp tác trong tương lai của hệ sinh thái siêu chuỗi - dựa trên Luật Chuỗi. Khung này cho phép OP hiện thực hóa hiệu quả quản trị của toàn bộ hệ sinh thái; Chuỗi lạc quan chính sẽ mở rộng hệ sinh thái và thúc đẩy phân cấp bằng cách phân phối OP; các chuỗi sinh thái như Base sẽ sử dụng doanh thu để liên tục cung cấp trở lại chuỗi chính.

Điều đáng nói là Blast, hiện chỉ có hợp đồng thông minh nhưng tự nhận là Lớp 2 tạo lãi tự động sẽ xây dựng Optimismtic-Rollup, đã bất ngờ làm gián đoạn toàn bộ thị trường Lớp 2 vào cuối năm và dựa vào hoạt động tiếp thị đầy màu sắc của người sáng lập Tieshan CX. Đại Pháp đã thu hút thành công hàng trăm triệu đô la tiền thật và trở thành Lớp 2 lớn thứ ba của TVL sau Arbitrum và Optimism.

Về mặt ZK-Rollup,ZkEVM huyền thoại không còn chỉ là một bóng ma tồn tại trong câu chuyện nữa. zkSync Era, Polygon-zkEVM, Linea và Scroll đã lần lượt ra mắt mạng chính trong năm nay và đạt được quy mô sinh thái nhất định, Starknet cũng đã hoàn thành bản nâng cấp Bước nhảy vọt lượng tử, cải thiện đáng kể hiệu quả thực thi mạng.

Ngày nay, các mạng lớn này đã trở thành chiến trường chính của những thợ săn airdrop. Vô số thợ len và robot đang tích lũy dữ liệu tương tác cả ngày lẫn đêm, cố gắng giành được một phần airdrop trong tương lai vẫn chưa được xác định.

Một vấn đề trọng tâm khác ở Lớp 2 vào năm 2023 là,Sự phát triển của các dự án như Celestia và Eigenlayer đã thúc đẩy các cuộc thảo luận về tính mô-đun.Khi một số Rollups chuyển sang sử dụng mạng của bên thứ ba thay vì Ethereum làm lớp sẵn có dữ liệu (DA), lớp 2 được coi là thuần túy ngay lập tức gây ra các cuộc thảo luận sôi nổi trên thị trường.

Về vấn đề này, các bài viết gần đây của Vitalik có vẻ khá định hướng. Đầu tiên, ông định nghĩa lại các loại Lớp 2 khác nhau, sau đó đề xuất thị trường khám phá tính khả thi tiềm năng của ZK+Plasma. Dù công khai hay ngấm ngầm, ông dường như đang cố tình dẫn dắt thị trường đi chệch hướng từ kế hoạch DA của bên thứ ba.

Nhìn lại cả năm 2023, một trong những điều đáng tiếc hơn cả là việc nâng cấp Cancun sau gần một năm ấp ủ cuối cùng đã bị trì hoãn, tuy nhiên, đây cũng đã trở thành kỳ vọng lớn nhất của chúng tôi đối với sự phát triển của Layer. Đường thứ 2 vào năm 2024.

Trong năm tới, việc nâng cấp Cancun dự kiến sẽ thúc đẩy Lớp 2 đạt được mức tăng trưởng và giảm phí trên quy mô lớn, điều này có thể thúc đẩy Lớp 2 mở ra một vòng đỉnh tăng trưởng mới.

Ngoài ra, quá trình phân cấp của chính Lớp 2 trong năm tới cũng rất đáng mong đợi, bao gồm việc liệu ZK-Rollup có tung ra token nói chung và cải thiện hệ thống quản trị hay không, cũng như việc phát triển và triển khai trình sắp xếp chuỗi phi tập trung (trình tự tuần tự) ). quá trình.

Thủy triều đang lên, liệu năm 2024 có phải là năm của Lớp 2? Chúng ta sẽ cùng nhau chứng kiến điều đó với một thái độ tích cực.

Với sự cải tiến dần dần của Lớp 2, đã có rất nhiều thiết bị Lớp 2 cạnh tranh trên thị trường. Dữ liệu của DeFiLlama cho thấy Lớp 2 hiện được xếp hạng trong số 10 chuỗi hàng đầu về TVL và Lớp 2 vẫn có thể chiếm nhiều vị trí Lớp 1 hơn trong tương lai.

Và trong bối cảnh đó, những “sát thủ Ethereum” từng rất nổi tiếng trong quá khứ đang làm việc như thế nào?

Trong năm qua, hầu hết các Lớp 1 mới nổi đều đã đánh mất những khoảnh khắc tỏa sáng của mình. Nhưng điều này không có nghĩa là thị trường Lớp 1 im lặng. Hiện tại, Lớp 1 “mới nổi” trước đây vẫn có nhiều thay đổi và đổi mới trong năm qua.

Nhìn lướt qua đường đua Lớp 1, sự kiện đáng chú ý nhất làSự trỗi dậy của Solana. Sau vụ tai nạn FTX, Solana đã trải qua một thời gian dài im lặng, nhưng vẫn đang dần dần xây dựng lại từ đống đổ nát.

Solana khởi đầu không mấy suôn sẻ vào đầu năm. Vào tháng 2, mạng Solana vừa trải qua một sự kiện fork. Sự việc bắt đầu khi một nút trên mạng bị lỗi. Trục trặc dẫn đến một “phân nhánh”, về cơ bản tạo ra hai phiên bản riêng biệt của chuỗi khối Solana. Kết quả là các nút trong mạng không thể đạt được thỏa thuận, khiến sự đồng thuận không thành công. Trong lần ngừng hoạt động lớn này, công suất xử lý của mạng Solana đã giảm xuống dưới 100 giao dịch mỗi giây.

Sự cố ngừng mạng kéo dài trong vài giờ và gây gián đoạn đáng kể cho người dùng và nhà phát triển. Mặc dù các nhà phát triển đã có thể nhanh chóng xác định và giải quyết vấn đề nhưng sự cố vẫn có tác động tiêu cực. Sự hoảng loạn sau sự cố ngừng hoạt động đã đặt ra câu hỏi về khả năng mở rộng và độ tin cậy của nền tảng. Niềm tin và sự tin cậy của cộng đồng đã bị thử thách và sự việc cũng khiến giá token SOL giảm mạnh.

Kể từ đó, Solana Foundation và các nhà phát triển đã nỗ lực gấp đôi để cải thiện tính ổn định và khả năng phục hồi của mạng. Cho đến quý 4 năm nay, mạng Solana đã có sự phục hồi đáng kể và cho thấy xu hướng tăng trưởng mạnh mẽ.

Lấy dữ liệu TVL làm ví dụ, dữ liệu DeFiLlama cho thấy trong ba quý đầu năm 2023, hiệu suất của Solana TVL tương đối ổn định, dao động quanh mức 300 triệu USD. Tuy nhiên, sau khi bước vào Q4, TVL của Solana đã tăng trưởng nhanh chóng và hiện đã vượt 800 triệu USD, tăng khoảng 200% so với trước đợt tăng này.

Khối lượng giao dịch DEX của Solana cũng tăng nhanh. Vào giữa tháng 12, khối lượng giao dịch hàng tuần đạt mức cao kỷ lục, vượt quá 3,7 tỷ USD.

Trong thị trường tiền điện tử, không khó để đạt được lợi nhuận tạm thời, hầu hết các token đều có những khoảnh khắc nổi bật riêng. Điểm độc đáo của Solana là dự án này thực sự có thể trở thành thứ yếu. Điều này hiếm khi xảy ra đối với các dự án tiền điện tử.

Trong số các mạng không phải EVM rải rác trên thị trường,“Bộ đôi Move” cũng là một chuỗi công khai mới đã trở nên rất phổ biến trong năm nay.

Vào tháng 4, Aptos đã công bố ra mắt tính năng đặt cược được ủy quyền cho phép người dùng ủy quyền quyền đặt cược cho những người xác thực mạng đáng tin cậy và nhận phần thưởng với tư cách cá nhân.

Vào tháng 5, mạng chính Sui đã được ra mắt. Dù tụt hậu so với Aptos ra mắt năm ngoái nhưng đợt ra mắt của Sui cũng đạt được kết quả tốt. Ngày nay, khi Lớp 2 dần trở thành tâm điểm của thị trường và câu chuyện về Lớp 1 đang mờ dần, thì hai chuỗi công khai dựa trên Move này có điều gì đặc biệt đến vậy?

Nhìn lại câu chuyện thành lập “Hai Anh Hùng”, chúng ta phải bắt đầu từ Facebook hồi đó. Là một gã khổng lồ về xã hội, Facebook từng có ý định lấn sân sang lĩnh vực mã hóa, họ đã phát triển chuỗi khối Diem khá nguyên bản. Nhưng khi những thất bại về mặt quản lý tiếp tục xảy ra, Diệm cuối cùng đã không đạt được kết quả như mong đợi. Các nhà phát triển Diễm nhận ra rằng để không bị ràng buộc bởi quy định, họ phải tách ra khỏi lĩnh vực ban đầu, nên một số mạng gần với mã hóa “bản địa” hơn - Sui và Aptos đã ra đời.

Vì hai mạng này ít nhiều có liên quan đến Diễm gốc của Facebook nên cả hai đều kế thừa ngôn ngữ Move làm ngôn ngữ hợp đồng thông minh của mình.

Có sự khác biệt lớn giữa Move và Solidity và chúng tôi sẽ không đưa ra bất kỳ đánh giá nào ở đây, nhưng những khác biệt to lớn khiến Sui và Aptos trở thành một bộ sản phẩm tương tự đặc biệt trên thị trường.

Dữ liệu của DeFiLlama cho thấy TVL hiện tại của Sui đã đạt xấp xỉ 150 triệu USD, trong khi của Aptos là khoảng 78 triệu USD. Trình duyệt trên chuỗi cho thấy tổng số tài khoản hiện tại trên mạng Sui vượt quá 9,11 triệu và tổng số tài khoản hiện tại trên mạng Aptos vượt quá 9,9 triệu.

Nhìn chung, Sui Blockchain đã có một khởi đầu tuyệt vời vào năm 2023. Nền tảng này đã đạt được tiến bộ về cả công nghệ và hệ sinh thái, đồng thời nhận được sự hỗ trợ từ các nhà đầu tư và nhà phát triển.

Ngoài ra, một số Layer 1 “cổ” khác cũng hoạt động tốt.

Filecoin là một mạng không phải EVM đang có những bước chuyển lớn trong năm nay. Vào tháng 3 năm nay, Máy ảo Filecoin (FVM) đã được ra mắt thành công. Kể từ đó, chuỗi khối Filecoin đã có thể hỗ trợ các hợp đồng thông minh và khả năng lập trình của người dùng thông qua FVM.

Là một mạng khá trưởng thành, Filecoin từ lâu đã là duy nhất trong lĩnh vực lưu trữ. Sau bản cập nhật FVM này, việc giới thiệu các hợp đồng thông minh mang lại cho nó sức mạnh tính toán. Khả năng tương thích của EVM cũng giúp việc giới thiệu các nhà phát triển và dApps trở nên dễ dàng hơn. Động thái quan trọng này đặt ra một cột mốc mới cho sự phát triển trong tương lai của Filecoin.

Tương tự như Filecoin, vào tháng 4 năm sau, phiên bản Beta của mạng chính EOS EVM đã chính thức ra mắt. Lần ra mắt này cũng đánh dấu khả năng của EOS trong việc đạt được khả năng tương tác giữa hệ sinh thái Ethereum và EOS.

Nhìn lại Lớp 1 không phải EVM vào năm 2023, chúng tôi cũng nhận thấy một hiện tượng khá thú vị.

Sự phổ biến của Lớp 2 không chỉ thúc đẩy Ethereum phát triển mà còn có tác động ít nhiều tinh tế nhưng lâu dài đến thị trường Lớp 1. Hệ sinh thái nhà phát triển khổng lồ của Solidity đã cho phép nhiều mạng không tương thích với EVM tích cực nắm bắt hệ sinh thái EVM. Một số mạng không chính thống, thích hợp không tương thích với EVM dường như đang phải vật lộn để tồn tại trên thị trường.

Lực hấp dẫn của Ethereum mạnh đến mức các chuỗi công khai khác bị ảnh hưởng tích cực hoặc thụ động bởi hệ sinh thái Ethereum.Vào tháng 11 năm nay, EVM Layer 1 Celo còn có những động thái đáng xấu hổ hơn. cLabs, nhà phát triển chính của blockchain, đã đăng chủ đề Chọn Khung ngăn xếp giao thức L2 trên diễn đàn của mình, mời cộng đồng cung cấp phản hồi và tham gia thảo luận.

Celo đang cố gắng định vị lại chính mình. Mạng cố gắng phát triển mạng Lớp 2 bằng cách sử dụng ngăn xếp hoàn thiện và di chuyển hệ sinh thái đồng thời kế thừa các tài sản cũ. Trong khuôn khổ kế hoạch, các ưu tiên sẽ bao gồm “di chuyển dễ dàng, thời gian ngừng hoạt động tối thiểu, giữ phí gas ở mức thấp và khả năng tương thích Ethereum”.

Điều này cũng có nghĩa là khi quá trình di chuyển hoàn tất, sẽ có ít hơn một mạng cạnh tranh trong thế giới Lớp 1 và người dùng sẽ nhận được Lớp 2 mới.

Thông qua những thay đổi trong phân khúc sinh thái thương hiệu Celo, không khó để dự đoán rằng có lẽ ngày càng có nhiều dự án Lớp 1 sẽ mở ra thời gian đếm ngược cho cuộc sống. Đối với các mạng thích hợp hơn, chúng sẽ bị Ethereum nuốt chửng hoặc sẽ trở nên hoàn toàn không chính thống - giống như Solana, Aptos và Sui.

Không gian sống của Lớp 1 như Ethereum ngày càng trở nên thu hẹp.

Trong trường hợp đó thìSố lượng lớn “kẻ giết người Ethereum” hiệu suất cao, ít tốn xăng và tương thích EVM xuất hiện trong quá khứ sẽ phát triển như thế nào?

Lấy Fantom làm ví dụ, vốn đang gia tăng trong đợt tăng giá gần đây nhất với các AC liên tiếp. Fantom sử dụng Multichain làm cầu nối chuỗi chéo chính của hệ sinh thái. Vào tháng 7 năm nay, Fantom gặp nguy hiểm do sự cố Multichain. Khoảng 118 triệu đô la tài sản đã được chuyển từ hợp đồng cầu nối Multichain Fantom và các stablecoin do hợp đồng cầu nối Multichain phát hành trên Fantom đã trải qua quá trình khử neo đáng kể.

Sự việc này cũng giáng một đòn nặng nề vào Fantom, TVL đang trong tình trạng suy sụp và khó có thể phục hồi.

Số phận của một sát thủ Ethereum Avalanche khác lại khá khác biệt. Mặc dù đang ở trong thị trường giá xuống nhưng TVL của Avalanche Network vẫn không giảm đáng kể từ đầu năm đến nay. Điều thú vị là vào cuối năm, token AVAX đã tăng mạnh và TVL cũng tăng đáng kể theo đó.

Vào giữa tháng 12, giá AVAX đã nhanh chóng vượt quá 40 USD. Mặc dù vẫn còn cách xa mức cao nhất của thị trường tăng trưởng gần đây nhất nhưng nó đã đạt được mức tăng khoảng 100% trong một tháng. Mức tăng hàng quý thậm chí còn ấn tượng hơn. Trong quý 3 năm nay, mã thông báo AVAX đã dao động ở mức hơn 10 đô la trong một thời gian dài.

Cuối cùng, Chuỗi BNB vẫn là chuỗi đáng chú ý nhất trong số các mạng EVM. Mặc dù là một chuỗi công khai đã được thành lập nhưng BNB Chain chưa bao giờ ngừng đổi mới. Với sự ra mắt của BNB Greenfield và opBNB, Chuỗi BNB hiện bao gồm điện toán, lưu trữ, Lớp, zk và các lĩnh vực khác.

Tất nhiên, thương hiệu Chuỗi BNB không chỉ là một chuỗi mà là một gia đình khổng lồ gồm 5 chuỗi. Điều này cũng làm cho nó trở nên độc nhất trong lĩnh vực Lớp 1 và chiếm một vị trí sinh thái rất khác.

Có rất nhiều người chơi ở lĩnh vực Lớp 1 nên rất khó để liệt kê hết trong bài viết này. Ngoài những chuỗi chính nêu trên, các chuỗi công khai khác cũng đã đạt được nhiều tiến bộ.

Ví dụ, vào tháng 11, CEO mới của Web3 Foundation, tổ chức phát triển Polkadot, cho biết Polkadot sắp trải qua một sự chuyển đổi lớn. Đấu giá slot từng gây ra nhiều điểm nóng trên thị trường trước đây sẽ trở thành quá khứ. Polkadot sắp từ bỏ đấu giá slot của parachains và thay vào đó áp dụng một cơ chế mới cho phép các nhà phát triển ứng dụng thuê không gian khối khi cần. Vào tháng 11, NEAR cũng đã công bố ra mắt lớp NEAR Data Availability (NEAR DA), một mạng cung cấp dữ liệu sẵn có mạnh mẽ, tiết kiệm chi phí cho các nhà phát triển ETH và nhà phát triển Ethereum. NEAR DA giảm chi phí và cải thiện độ tin cậy tổng hợp trong khi vẫn duy trì tính bảo mật của Ethereum. Mạng TON cũng là một bông hoa độc đáo khá khác biệt so với các mạng khác. Vào tháng 7, sự phổ biến của mạch BOT đã biến Telegram thành một ứng dụng mã hóa thay thế kết hợp giữa ví và giao dịch. Mặc dù token mà mọi người giao dịch không nằm trên mạng TON nhưng chúng vẫn có thể kích thích trí tưởng tượng của mọi người về mạng TON. Vào tháng 9, Telegram đã chính thức công bố hợp tác với TON Foundation. Số lượng người dùng khổng lồ đã mang lại không gian trí tưởng tượng khổng lồ cho sự phát triển của người dùng mạng TON.

Nhìn về phía trước, chúng tôi khó có thể dự đoán được hướng đi cụ thể trong tương lai của thị trường Lớp 1. Tuy nhiên, rõ ràng là sự trỗi dậy mạnh mẽ của Ethereum Lớp 2 sẽ tiếp tục nén không gian sống của Lớp 1 khác.

Đối với các chuỗi công khai, như Ethereum có thể ngày càng trở thành một hạn chế cho sự phát triển trong tương lai——Hoặc tích hợp vào hệ sinh thái Ethereum hoặc hoàn toàn khác với nó.

Khi thị trường tăng giá đến gần, liệu câu chuyện của Lớp 1 có bị Lớp 2 vượt qua hoàn toàn trong chu kỳ này không? Vào năm 2024 sắp tới, chúng ta sẽ cùng nhau chứng kiến câu trả lời cho câu hỏi này.

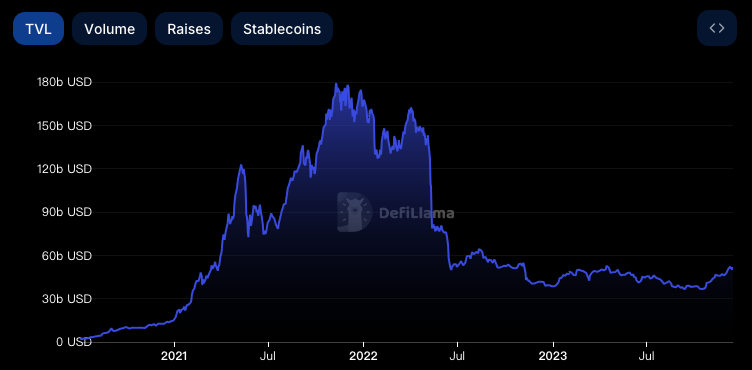

Trong bản tóm tắt cuối năm 2022, chúng tôi đã mô tả lộ trình DeFi như thế này - đây rõ ràng không phải là năm tốt nhất.

Những từ tương tự vẫn được áp dụng cho năm 2023. Dữ liệu DeFi Llama cho thấy tính đến đầu tháng 12, TVL bị khóa trong tất cả các giao thức DeFi trên các mạng lớn là khoảng 50,8 tỷ USD, vẫn còn kém xa mức đỉnh 178,54 tỷ USD tại DeFi Mùa hè năm 2021 ... Khoảng cách hơn ba lần.