SignalPlus宏观分析特别版: Negative Revisions

8 giờ trước

Bản gốc | Odaily

Tác giả |

Không gian tăng trưởng của một sản phẩm/tài sản tài chính thường được xác định bởi năng lực thị trường. Và năng lực thị trường này bao gồm cả quy mô nguồn vốn và số lượng nhà đầu tư. Nếu xét ở khía cạnh này, tương lai củafriend.tech không hề lạc quan.

Hãy lấy NFT có tính thanh khoản kém làm ví dụ, một bộ PFP “chuẩn” có 10.000 “tài sản”. Về lý thuyết, Bộ sưu tập NFT như vậy có thể chứa 10.000 nhà đầu tư. Để cải thiện tính thanh khoản kém, nhiều sản phẩm NFTFi như phân mảnh, cho vay và cho thuê đã xuất hiện trong ngành.

Nói vềfriend.tech, một mục tiêu chia sẻ “người dùng” có thể đáp ứng được bao nhiêu nhà đầu tư?

Hãy lấy Racer, công ty đứng Top 1 trong danh sách giá trị thị trường cổ phiếu, làm ví dụ. Giá trị thị trường cổ phiếu hiện tại của Racer là 773 ETH. Dữ liệu của Dune cho thấy hiện chỉ có 232 cổ phiếu Racer riêng lẻ và số lượng người nắm giữ chỉ có 138 địa chỉ; tổng cộng 960 giao dịch đã diễn ra, bao gồm 596 giao dịch mua và 364 giao dịch bán.

Bạn có để ý không, mặc dù được thảo luận sôi nổi trong vòng tròn nhưng các giao dịch của mục tiêu mạnh nhất trong friend.tech vẫn có tần suất rất thấp. Điều này có nghĩa là vốn hóa thị trường có thể tăng vọt lên mức cao (so với mức độ nhiệt tình tham gia thị trường) với rất ít giao dịch.

Tại sao?

Ở đây, chúng ta cần hiểu lại cách thiết kế cơ chế củafriend.tech.

Tại các địa điểm giao dịch truyền thống như CEX, việc khớp các giao dịch thông qua sổ lệnh là cơ chế định giá cốt lõi. Người mua và người bán liên tục đặt giá thầu và khi cả hai bên đạt được thỏa thuận thì giao dịch sẽ hoàn tất. Và giá giao dịch này được nền tảng giao dịch hiển thị ngay lập tức, đây cũng là mức giá tức thời mà chúng tôi quan sát được để cân bằng kỳ vọng của cả hai bên đối với giao dịch. Nhưng trongfriend.tech, quá trình giao dịch liên tục này không tồn tại.

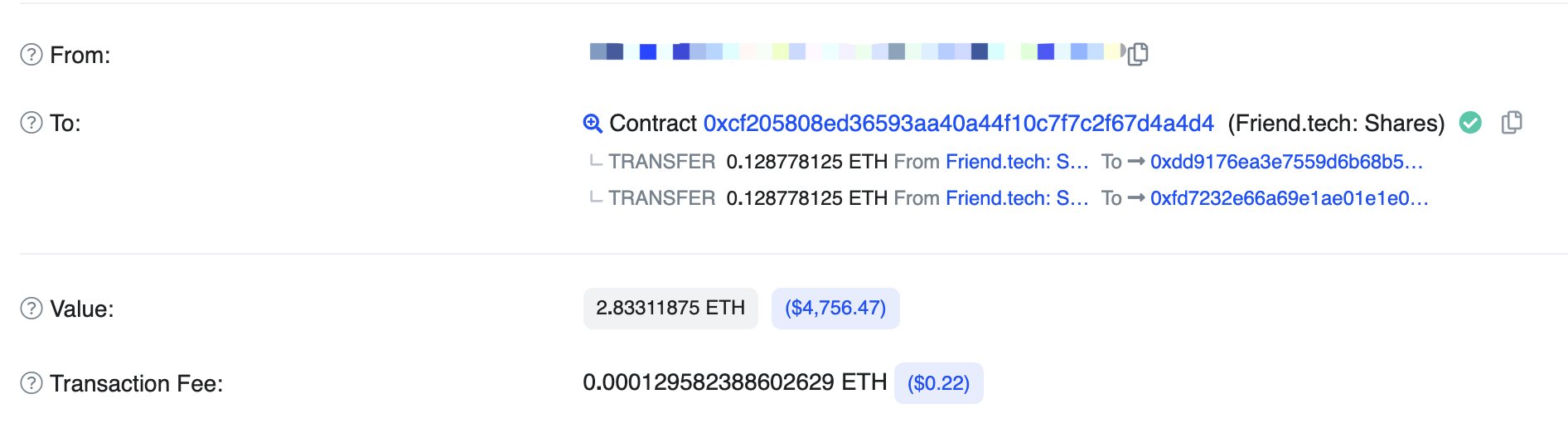

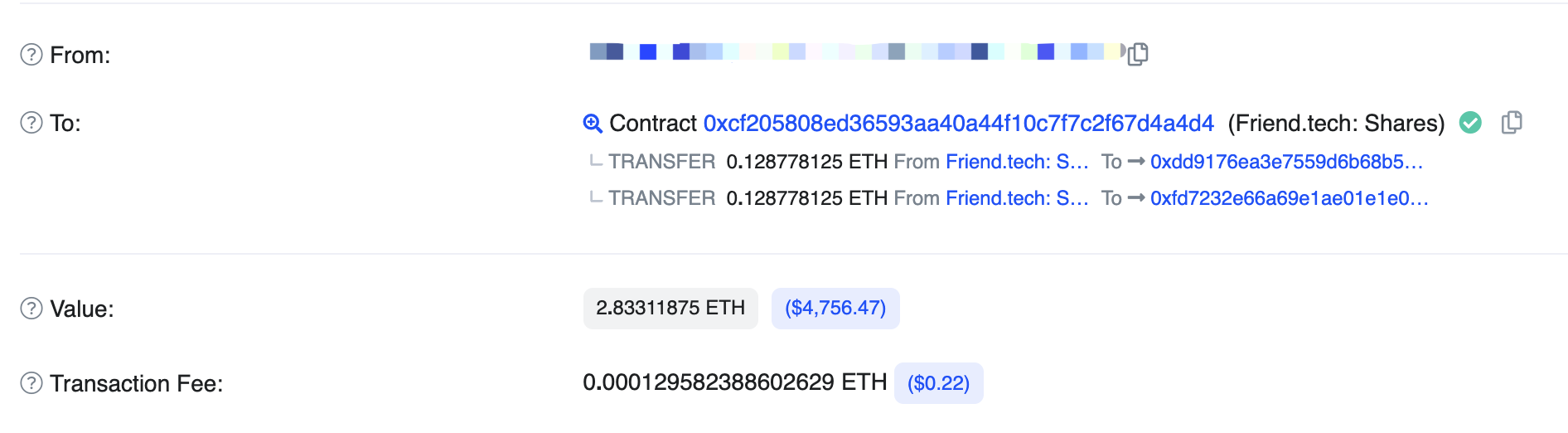

Hình trên là một giao dịch mua điển hình trong friend.tech. Chúng ta có thể thấy rằng 2,83 ETH dùng để mua cổ phiếu, sau khi trừ hai cổ phiếu 5%, đều đã được nhập vào địa chỉ hợp đồng kết thúc bằng a4d4. (Nhân tiện: Đây cũng là một đổi mới quan trọng của dự án khi trực tiếp “đổi tiền lấy tiền” mà không cần sử dụng NFT làm trung gian. Ngoài ra, việc hủy bỏ đúc tiền cũng giúp tiết kiệm xăng.)

Trong một giao dịch bán hàng, chúng ta có thể thấy rằng địa chỉ hợp đồng kết thúc bằng a4d4 trực tiếp chuyển số tiền thu được từ việc bán hàng cho người bán sau khi trừ hai khoản hoa hồng.

Hợp đồng kết thúc bằng a4d4 có tên là Friend tech Shares V1. Hợp đồng này dùng để lưu trữ ETH do người dùng bàn giao khi mua cổ phiếu. Hiện tại, có 3434 cổ phiếu trong hợp đồng.

Nói một cách đơn giản, trongfriend.tech, không bao giờ có giao dịch trực tiếp giữa người mua và người bán.

Vâng, đó chính là điều kỳ diệu củafriend.tech. Tôi thậm chí còn cho rằng đây là một “phát minh vĩ đại” sánh ngang với AMM.

Bạn có nhớ cú sốc mà AMM đã mang lại cho các nhà giao dịch trong vòng tròn khi nó ra mắt không? Nó loại bỏ nhược điểm là sổ đặt hàng phải được thực hiện theo thời gian thực, do đó người mua và người bán không cần phải “tồn tại” cùng nhau tại thời điểm giao dịch.

Giao dịch thời gian thực có yêu cầu lớn về tính thanh khoản.Đối với thị trường tiền điện tử non trẻ, rất khó để một mục tiêu thích hợp có thể duy trì đủ các giao dịch tần suất cao và đủ 7 x 24 giờ.

AMM biến LP thành người bán/người mua luôn tồn tại. Miễn là LP vẫn còn, người mua/người bán có thể kết thúc giao dịch bất kỳ lúc nào.

Vàfriend.tech còn cấp tiến hơn AMM, thậm chí còn xóa sổ LP. LP không cần phải giả vờ làm đối tác và nó cũng cho phép người khởi tạo giao dịch bỏ qua tính thanh khoản và giao dịch bất cứ lúc nào.

Bởi vì bạn.tech chưa bao giờ chính thức đưa ra một whitepaper nào và cũng chưa nêu tên cơ chế của nó. Để thuận tiện cho nội dung sau đây, tôi sẽ sử dụng Giao dịch vô hiệu làm biệt hiệu cho cơ chế giao dịch của nó.

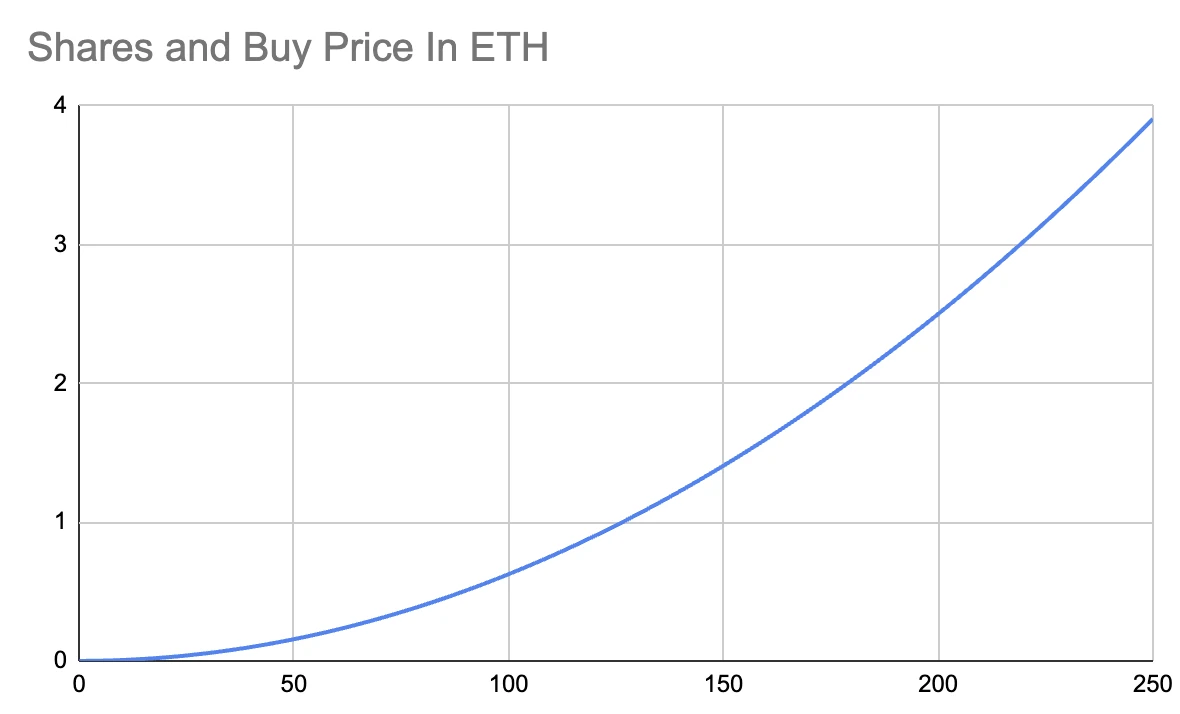

Odaily đã tham gia Friend.tech đang lan truyền, các cổ phiếu riêng lẻ được định giá như thế nào?“Cơ chế giá được giới thiệu trong bài viết. Tóm lại, giá củafriend.tech được xác định bởi nguồn cung các mặt hàng giao dịch - càng tồn tại nhiều cổ phiếu riêng lẻ thì chúng càng đắt.

Trục hoành là số lượng cổ phiếu, trục tung là giá giao dịch

Về mặt trực quan, cơ chế này có vẻ phù hợp với lẽ thường - sức mua càng mạnh thì càng có nhiều người mua và càng có nhiều cổ phiếu được tạo ra nên giá cũng tăng theo - khan hiếm dẫn đến giá tăng.

Nhưng đo co thực sự la tinh huông?

Chúng ta hãy nhìn lại giao dịch khớp lệnh truyền thống. Trong các giao dịch mai mối, các giao dịch được thực hiện theo thời gian thực. Khi bạn mua một mục tiêu với giá 1.000 USD, phải có người sẵn sàng bán nó với giá 1.000 USD. Và khi thị trường kỳ vọng nó sẽ tăng, các nhà giao dịch khác sẽ báo giá 1001 USD để mua do “cung vượt cầu”. Giá bán cuối cùng đã đạt được là 1.001 USD.

Không ai định giá món hàng ở mức 1001 USD. Thị trường tự động giao dịch ở mức $1001 và nền tảng giao dịch hiển thị điều đó, chỉ vậy thôi.

AMM cũng tương tự, LP chỉ đóng vai trò là đối tác “tồn tại vĩnh cửu”.

Trong các giao dịch khớp với AMM, giá đã xảy ra rồi, đó là thì quá khứ.

Tuy nhiên, trong giao dịch trống có quy tắc định giá rõ ràng và giá cả là thì tương lai rõ ràng—Tôi phải biết giá mua (hoặc bán) tiếp theo sẽ là bao nhiêu.

Giao dịch trống rỗng sẽ mang lại những vấn đề gì? Thật khó để đánh giá.

Đánh giá giá trị chủ quan của cá nhân tôi là cơ chế này làm biến dạng rất nhiều thị trường thực.

Việc mua bán cổ phiếu dường như không được xếp vào loại “giao dịch” truyền thống.

Bởi vì giá là thì tương lai chứ không phải là thì quá khứ. Giao dịch cổ phiếu giống như một hành vi trò chơi có lợi ích hơn - trong khuôn khổ quy tắc rõ ràng, được định giá theo quy tắc, tự phát phi thị trường và không có đối thủ. Kịch bản thị trường đã được viết sẵn và các quy luật kinh tế không thể tự do ấn định giá ở đây.

Trên thực tế, điều này có vẻ gần với hành vi cờ bạc hơn?

Giao dịch vô hiệu sử dụng các quy tắc định giá rõ ràng để khóa trước sự tăng và giảm giá.Điều này sẽ đưa ra các vấn đề sau:

· Không thể đạt được mức giá đủ “công bằng” - trên thị trường không có đối tác, không cần đạt được sự đồng thuận với người khác.

· Không có giá hiệu quả - giá là thì tương lai chứ không phải là thì quá khứ và không thể đại diện cho lực lượng tổng hợp mà người mua và người bán đã hình thành trên thị trường.

Giá đầy kế hoạch nhưng tăng vọt và thay đổi - nếu 1 ETH không thể giao dịch, bạn không thể báo giá 1,01 ETH và giá sẽ trở thành bậc thang thay vì tuyến tính.

Lấy hai giao dịch mua liền kề làm ví dụ, giao dịch thứ hai có mức tăng 0,99% so với giao dịch trước.

Được thay thế bằng cách diễn đạt quen thuộc hơn của chúng ta - điều này có nghĩaĐộ sâu đang thiếu trầm trọng.

Trong thị trường giao dịch NFT, lấy MAYC làm ví dụ, bạn có thể mua 65 NFT với mức tăng giá sàn 1% (4,51 ETH). Điều tương tự cũng xảy ra với đợt bán tháo, với tối đa 90 giá thầu có sẵn trên Blur với mức giảm 1%.

Trongfriend.tech, nếu bạn muốn tăng/giảm 1%, bạn chỉ cần thực hiện giao dịch mua.

Độ sâu kém như vậy có nghĩa là nó có lợi hơn cho việc tạo lập và giao dịch thị trường.

Cơ chế “giao dịch trống rỗng” này tốt hay xấu tùy thuộc vào việc bạn bắt đầu từ đâu.

Về mặt tích cực, cơ chế định giá nhân tạo này cho phép về mặt lý thuyết, bạn bè có tính thanh khoản không giới hạn. Miễn là bạn nắm giữ ETH hoặc cổ phiếu cá nhân, người dùng cuối cùng có thể hoàn thành giao dịch trong bất kỳ nền tảng thị trường nào.

Khi AMM thay thế các nhà tạo lập thị trường truyền thống bằng LP, mọi người đã thốt lên rằng việc tạo lập thị trường có thể rất hiệu quả. Trongfriend.tech, ngay cả tỷ lệ 50/50 trong LP cũng bị loại bỏ và tất cả tiền đều trở thành thanh khoản.

Nhưng khi so sánh dữ liệu với ERC-20 truyền thống, bạn sẽ thấy những giao dịch vô hiệu thật kinh khủng.

Bạn có nhớ địa chỉ hợp đồng mantissa a4d4 được đề cập ở trên không? Địa chỉ này được sử dụng để lưu trữ tất cả các quỹ thanh khoản, khoảng 3434 ETH. Vì các quỹ này đều là tính thanh khoản ETH (không có thiết kế 50/50), nó có thể tương đương với TVL là 6868 ETH.

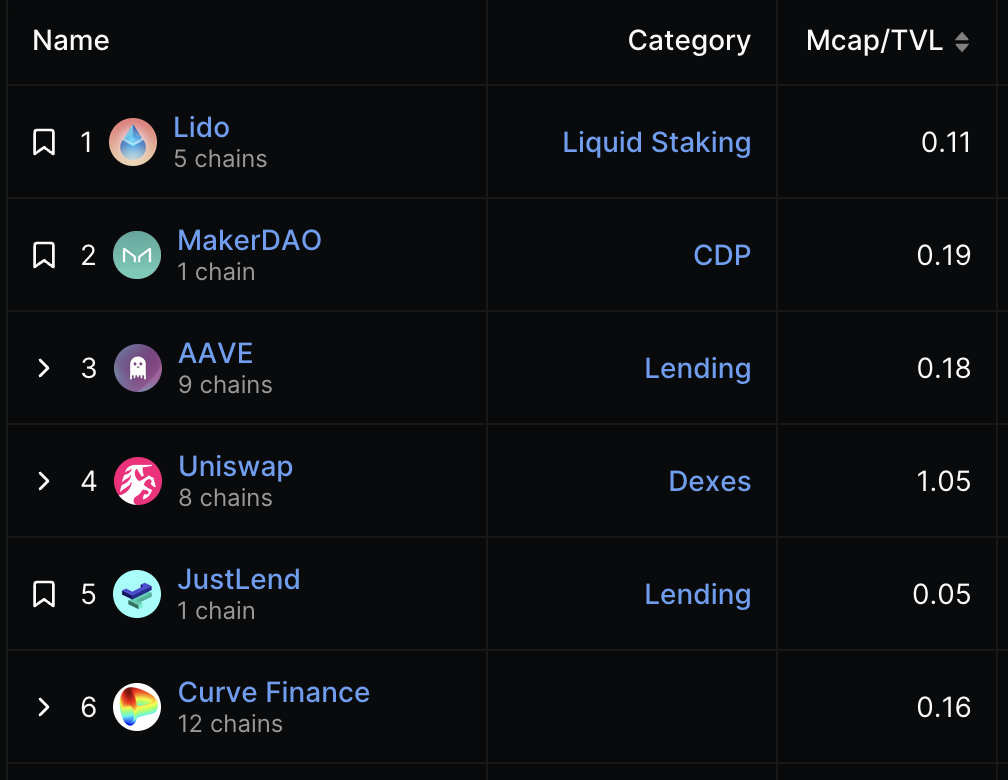

Nói chung, nếu một giao thức trên chuỗi muốn hỗ trợ giá trị thị trường lớn hơn thì nó cần phải hấp thụ quy mô tài sản lớn hơn (tức là TVL). Khả năng hấp thụ tài sản của giao thức thường được coi là một yếu tố quan trọng trong việc định giá giao thức.

Tổng giá trị thị trường hiện tại của cổ phiếu riêng lẻ củafriend.tech là 10.000 ETH. Tỷ lệ MCap so với TVL củafriend.tech cao tới 1,45, đồng nghĩa với việc hiệu quả sử dụng vốn là cực kỳ khủng khiếp.

Dữ liệu DeFiLlama cho thấy dữ liệu này cao hơn nhiều so với các giao thức trên chuỗi khác. Ở một mức độ nhất định, điều này có nghĩa là giá trị thị trường hiện tại của nó đang bị thổi phồng.

Nhưng lý do khiến giá trị thị trường tăng vọt rất hấp dẫn - đó là giá trị thị trường tăng vọt do sự lạc quan của các nhà đầu tư về dự án này, hay đó là hành vi thao túng thị trường do thiết kế cơ chế nhân tạo gây ra?

Đã xem từ mỗi chia sẻ riêng lẻ.friend.tech đã làm suy yếu không gian thị trường của Ponzi hơn bao giờ hết.

Mục tiêu giao dịch hàng đầu chỉ có thể chứa hàng trăm người nắm giữ nó cùng một lúc. Một khi số lượng người bắt đầu tăng nhanh, đường cong giá được thiết kế giả tạo sẽ khiến sản phẩm giao dịch tăng vọt và khiến hầu hết các nhà đầu tư xa lánh. Và rất khó để hình thành sự đồng thuận về các mục tiêu giao dịch nếu thiếu cơ sở đại chúng rộng rãi.

Nhưng mặt khác,Nó biến mọi mã thông báo giao dịch thành một Ponzi nhỏ.Mặc dù triển vọng tăng trưởng của một thị trường sản phẩm giao dịch đơn lẻ còn hạn chế, nhưngfriend.tech có thể cung cấp cho bạn vô số mục tiêu giao dịch tương tự.

Một loại cơ chế giao dịch mới mang lại tính thanh khoản hiệu quả nhất nhưng cực kỳ dễ thao túng giá đã xuất hiện. Những đổi mới như vậy sẽ có tác động gì đến ngành?

Có thể trong vài năm nữa, một dự án Ponzi “khủng” sẽ ra đời: nó có tính thanh khoản không giới hạn, quy mô và phát đạt và có thể thu hút mọi người vào một cái bẫy phức tạp. Và nguồn gốc của tất cả những điều này đến từ cảm hứng của một cơ chế giao dịch vô hiệu hoàn toàn mới...

Liệu cơ chế đổi mới màfriend.tech mang đến cho ngành sẽ mở ra thị trường như AMM, hay sẽ đẩy ngành này đến một vực thẳm đen tối hơn? Bánh răng số phận đã bắt đầu quay.