SignalPlus宏观分析特别版: Negative Revisions

8 giờ trước

friend.tech là một trong những dự án được theo dõi nhiều nhất trên chuỗi cơ sở hiện tại. Vào thời Internet cổ cách đây rất lâu, mini game Mua bán bạn bè từng hoạt động tích cực trên các trang SNS lớn. Và Friend.tech là một sản phẩm Web3 tương tự như mô hình “mua bán cùng bạn bè”.

Sản phẩm đã gây ra cuộc thảo luận trong cộng đồng trong vòng một ngày kể từ khi ra mắt và dữ liệu của Dune cho thấy nó đã tạo ra hơn 8 triệu đô la giao dịch.

Điểm nổi bật của sản phẩm chuyển phát nhanh phổ biến này là gì và nó khác với SocialFi trước đó như thế nào?

friend.tech được xây dựng trên nền tảng mạng L2 do coinbase đưa ra. Sản phẩm này được liên kết với Twitter để lấy danh tính xã hội Web2 của người dùng, nếu bạn không liên kết với Twitter, bạn không thể sử dụng sản phẩm này.

Sản phẩm này quá bí ẩn. Nếu bạn truy cập trực tiếp vào trang web chính thức của nó, bạn không thể nhận được bất kỳ thông tin sản phẩm nào. Hiện tại chưa có tài liệu giới thiệu sản phẩm, tài liệu chính thức,…

Để tìm hiểu thêm về sản phẩm, người dùng chỉ có thể truy cập và sử dụngfriend.tech từ điện thoại di động của họ. Để biết các hoạt động cụ thể, vui lòng tham khảo bản phát hành trước của Odailyhướng dẫn。

Trongfriend.tech, mọi người dùng đều được mã hóa. Ảnh hưởng của người dùng có thể được thị trường định giá trực tiếp.

Cụ thể, người dùng được trừu tượng hóa như một tài sản mật mã. Người dùng có thể mua cổ phần của người dùng khác.

Tại sao một số người sẵn sàng trả tiền thật để mua cổ phần của người khác? Đối với những người có ảnh hưởng xã hội mạnh mẽ (chẳng hạn như các nhà phân tích nổi tiếng, người sáng lập dự án, v.v.), nhiều người theo dõi họ muốn trò chuyện riêng với họ hoặc trực tiếp bắt đầu một cuộc tư vấn.

Trên các nền tảng xã hội truyền thống như Twitter, chức năng nhắn tin riêng tư đã bị lạm dụng vì tính chất không hạn chế của nó. KOL sẽ nhận được một số lượng lớn yêu cầu tin nhắn riêng tư và không thể xử lý tất cả tin nhắn riêng tư. Ở friend.tech thì không như vậy. Theo mặc định, người dùng không thể trò chuyện riêng tư. Đối với người mua, chỉ sau khi sở hữu cổ phiếu của một người, họ mới có quyền bắt đầu trò chuyện riêng với người đó. Giá cổ phiếu cũng sẽ biến động theo những thay đổi của cung cầu thị trường. Người dùng cũng có thể bán lại cổ phần của mình để kiếm lợi nhuận.

Và đối với những người có ảnh hưởng trên mạng xã hội có cổ phiếu được mua, mỗi khi cổ phiếu của anh ta được mua và bán, anh ta có thể kiếm được một khoản phí chủ thể.

Nói một cách đại khái, một người càng nổi tiếng và cổ phiếu của anh ta càng được giao dịch nhiều thì giá cổ phiếu của anh ta sẽ càng cao.

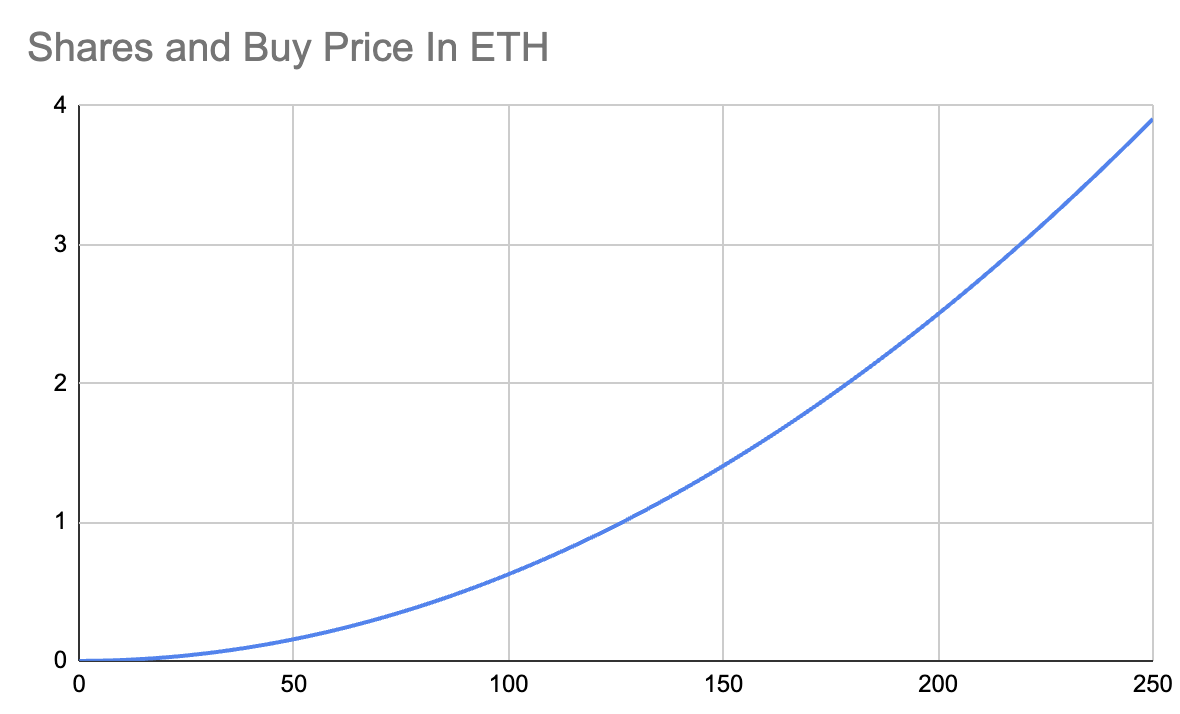

Vậy cụ thể giá cổ phiếu được xác định như thế nào? Người dùng Twitter @functi0nZer0 đã đưa ra mô hình định giá cho sản phẩm.

Khi doanh số bán cổ phiếu tăng lên, giá cũng tăng đáng kể. Càng nhiều người mua cổ phiếu của một người thì cổ phiếu đó càng có giá trị.

Và 5% của mỗi lần bán sẽ do nhà phát hành ban đầu (tức là người đứng tên cổ phiếu) kiếm được. Điều này cũng dẫn đến hiệu ứng mạng cực kỳ mạnh mẽ. Càng giao dịch và đầu cơ vào ai đó thì người đó càng kiếm được nhiều tiền.

Mặc dù sản phẩm này không phải là nền tảng phát hành mã thông báo người hâm mộ KOL, nhưng thiết kế sản phẩm của nó không thể không khiến mọi người nhớ đến mã thông báo người hâm mộ truyền thống.

Trước đây, danh mục “fan token” luôn chiếm tầm ảnh hưởng lớn hơn trên đường đua SocialFi. Người ta tin rằng việc cho phép những người có ảnh hưởng xã hội phát hành mã thông báo của người hâm mộ và trao quyền cho mã thông báo của người hâm mộ là sự kết hợp giữa mạng xã hội và tiền điện tử.

Tuy nhiên, với sự hình thành của các sản phẩm mã thông báo dành cho người hâm mộ, chúng tôi không khó để tìm ra nhiều vấn đề khác nhau trong các sản phẩm đó. Một mặt, token của người hâm mộ khó có kết nối (hoặc ràng buộc) sâu hơn với những người có ảnh hưởng. Thông thường, mã thông báo của người hâm mộ không có nhiều kết nối với những người có ảnh hưởng mà họ thay thế ngoài tên.

Vấn đề mà điều này mang lại là token của người hâm mộ khó có được tính thanh khoản trên thị trường. Những mặt hàng này rất khó giao dịch và trong hầu hết các trường hợp không có giá trị đầu tư hoặc đầu cơ.

Sự thay đổi màfriend.tech mang lại cho các token xã hội nằm ở chỗ thông qua việc thiết lập đường cong giá, giá trị giao dịch được trao cho “cổ phiếu” của người có ảnh hưởng về mặt cơ chế. Giống như DEX đã từ bỏ sổ đặt hàng đòi hỏi tính tức thời cao hơn và chọn cơ chế AMM. Những thay đổi về giá cổ phiếu của một người không đòi hỏi phải giao dịch liên tục. Ngay cả khi chỉ có một lượng nhỏ hoạt động mua bán, các cổ phiếu riêng lẻ vẫn sẽ tạo ra đủ biến động theo đường giá đã đặt trước.

friend.tech hiện đang trong giai đoạn thử nghiệm và chỉ khả dụng cho người dùng có mã mời.

Ngoài ra, người dùng cũng có thể kiếm được điểm khi sử dụng mã mời. Do kỳ vọng nhận được airdrop cho điểm, điều này càng thu hút sự nhiệt tình của mọi người đối với CX của nó.

Nhưng khi nhìn lại lịch sử đã qua, không khó để nhận thấy những sản phẩm xã hội bùng nổ chỉ sau một đêm và khó tìm như vậy sẽ xuất hiện theo chu kỳ.

Vào năm 2021, sản phẩm xã hội Monaco đã trở nên phổ biến chỉ sau một đêm. Vì sản phẩm này cũng sử dụng cơ chế mời nên chỉ có thể sử dụng mã mời để đăng ký. Điều này cũng khiến mã mời của nền tảng có lúc lên tới hàng trăm đô la.

Đầu năm nay, Nostr, được quảng bá bởi người sáng lập Twitter Jack Dorsey, đã trở nên phổ biến trong thế giới mã hóa và thậm chí còn được thảo luận nhiều lần về việc liệu nó có thể thay thế Twitter hay không.

Mạng xã hội là một trong những kịch bản ứng dụng cốt lõi và trụ cột nhất của Internet và nó có thể tiếp cận những người dùng C-end phổ biến và rộng rãi nhất. Điều này cũng khiến nó trở thành một lĩnh vực kinh doanh hấp dẫn trong ngành mã hóa.

Nhưng với sự thăng trầm của các khái niệm như SocialFi và DeSocial. Nhìn lại quá khứ, người dùng không khỏi nhận ra rằng các sản phẩm xã hội mã hóa dường như cũng có chung số phận – “phổ biến” nhanh chóng rồi im hơi lặng tiếng. Tất nhiên, điều này cũng đúng với Web2, tôi tin rằng mọi người vẫn còn nhớ đến sự nổi tiếng của Clubhouse.

Trong giai đoạn đầu của sản phẩm, lượng người dùng thông thường trên quy mô lớn bị hạn chế bằng cách sử dụng cơ chế truy cập. Thông thường, các sản phẩm xã hội sẽ nâng cao ngưỡng cho người dùng một cách giả tạo và tạo ra sự khan hiếm để thu hút sự chú ý. Nhưng nếu không có nhu cầu thực sự và lượng mưa của mạng lưới quan hệ, sự mới mẻ ban đầu không thể quyết định khả năng giữ chân và chuyển đổi của người dùng.

Trong thế giới Web3, mặc dù các giao thức và ứng dụng xã hội mới đã xuất hiện dưới sự hỗ trợ của các khái niệm phổ biến như DID và SBT, nhưng không có ứng dụng và giao thức xã hội nào thực sự tích lũy được một lượng lớn người dùng tích cực sau những kỳ vọng mơ hồ. Bao nhiêu ngày?