SignalPlus宏观分析特别版: Negative Revisions

10 giờ trước

Tác giả: ValHolla

Biên soạn gốc: Block Unicorn

Mọi người đều biết việc sáp nhập Ethereum sẽ có tác động tích cực đến DeFi, nhưng chỉ trong vòng chưa đầy một năm, nó đã vượt qua những kỳ vọng tăng giá mạnh mẽ nhất. Nơi mà chúng ta có thể thấy điều này nhiều nhất là LSDfi - thế giới DeFi dựa trên các công cụ phái sinh thế chấp thanh khoản đang không ngừng phát triển. Câu chuyện này đã xuất hiện được một thời gian tại thời điểm này, vì vậy rất đáng để khám phá xem nó đến từ đâu và quan trọng hơn là nó sẽ đi đâu.

Trong bài đăng này, tôi sẽ chia quá trình phát triển của LSDfi thành 3 giai đoạn và sau đó xem xét một số dự án đi đầu trong các ứng dụng có thể có của LSD. Chắc chắn là có rất nhiều điều ở phía chân trời của chúng ta và những gì chúng ta thấy chỉ là sự khởi đầu.

Một trong những điểm nóng về tiền điện tử vào năm 2023 là các nhà cung cấp LSD như Lido và Rocket Pool. Như bạn có thể biết, các giao thức này cho phép người dùng đặt cược ETH của họ vào một hợp đồng thông minh và sau đó đặt cược ETH để giúp bảo mật mạng. Đổi lại, người dùng nhận được LSD như stETH hoặc rETH — mã thông báo thanh khoản đại diện cho ETH mà họ đã đặt cược. Kết quả là một mã thông báo thanh khoản có thể được giao dịch, vay và mượn và vẫn tích lũy lợi nhuận đặt cược bằng chính ETH.

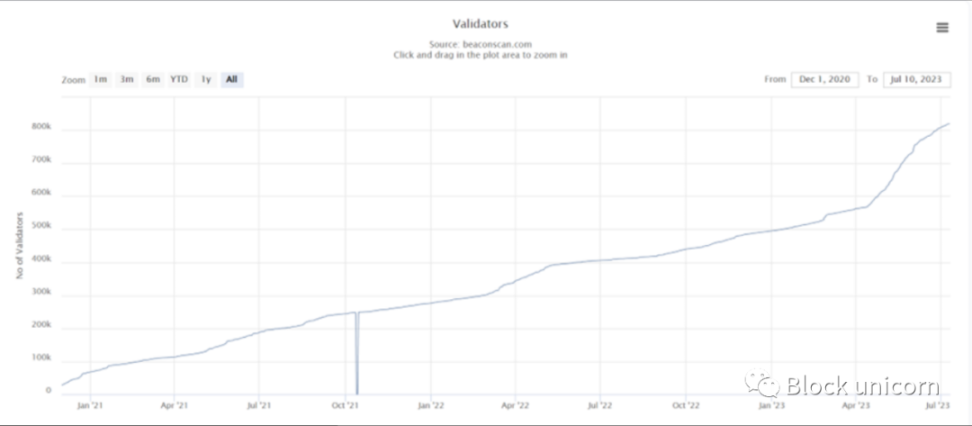

Đầu năm nay, nhiều người tin rằng các giao thức này sẽ được hưởng lợi từ nhu cầu đặt cược ngày càng tăng, đặc biệt là kể từ khi tính năng rút tiền đặt cược được kích hoạt trên mạng ethereum. Tôi nghĩ có thể an toàn khi nói rằng xu hướng này đang phát triển theo hướng cực kỳ lạc quan. Chỉ cần nhìn vào sự gia tăng số lượng người xác nhận:

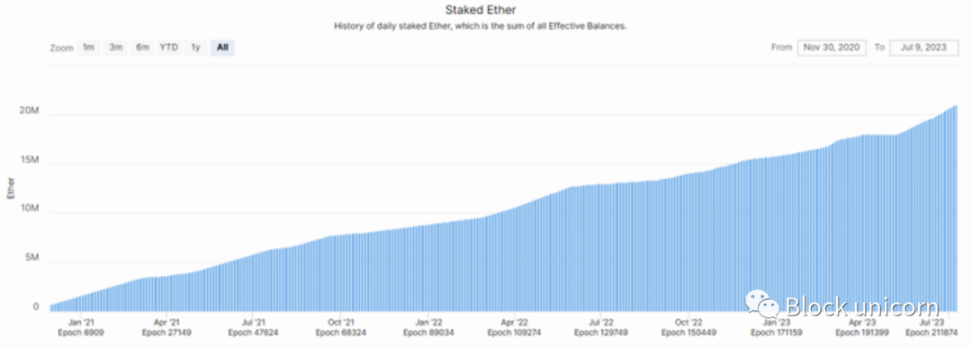

Tương tự như vậy, số lượng ETH đặt cược đang tăng lên nhanh chóng:

Bằng cách giữ cho các token đặt cọc có tính thanh khoản cao, các nhà cung cấp LSD đóng một vai trò quan trọng trong việc khuyến khích người dùng cảm thấy thoải mái khi đặt cọc Ethereum của họ. Điều đó đang được nói, các giao thức phát hành làn sóng LSD đầu tiên này không phải là những giao thức duy nhất được hưởng lợi từ nó. Nếu bạn cho rằng những thỏa thuận đặt cược này là những người hưởng lợi chính từ LSDfi, chúng ta có thể tiếp tục tìm hiểu sâu hơn để hiểu sự thật.

Sau khi LSD được phát hành, về mặt logic, cần phải tìm cách giữ chúng được gắn với tài sản cơ bản của chúng. Điều cuối cùng chúng ta cần là sự lặp lại của mùa hè năm ngoái khi ETH LSD lớn nhất, stETH, bị hủy chốt do 3AC et al buộc phải bán. Kết quả là, các giao thức như Curve và Balancer đã chứng kiến dòng vốn khổng lồ đổ vào các nhóm liên quan đến ETH LSD, khuếch đại TVL của chúng.

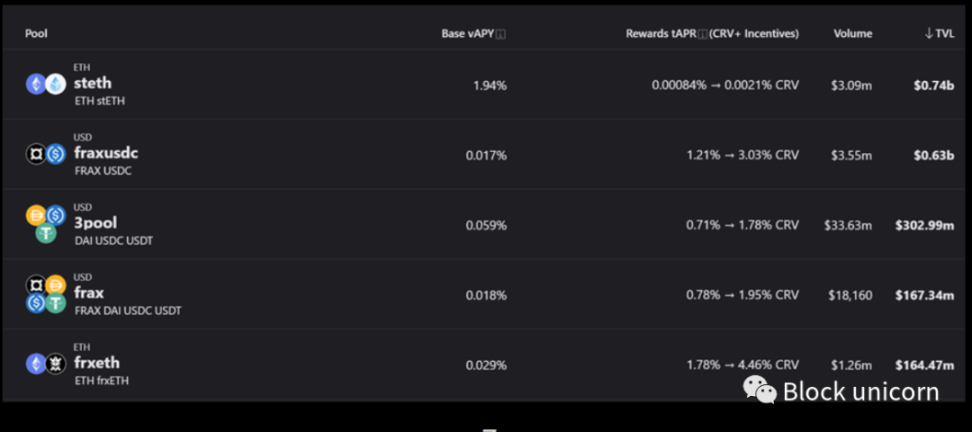

Hiện tại, nhóm stETH/ETH của Curve là nhóm LSD nổi bật nhất trong DeFi với TVL khoảng 740 triệu USD. Họ cũng có hơn 164 triệu đô la trong nhóm frxETH/ETH, đây là nhóm lớn thứ 5 của họ trên mạng chính.

Balancer - 3 trong số 4 nhóm hàng đầu của họ trên mạng chính có liên quan đến LSD và TVL của họ là hơn 136 triệu đô la, chiếm hơn 13% tổng TVL của họ.

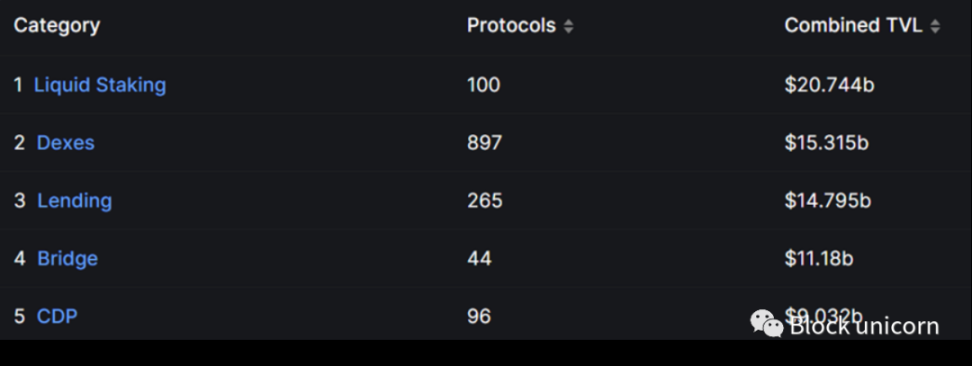

Nhìn xung quanh, chúng ta có thể thấy rằng LSD thực sự đã trở thành nguồn cung cấp TVL lớn nhất trong DeFi:

Nó thậm chí còn ấn tượng hơn khi bạn đặt điều này vào bối cảnh: Hiện tại, có khoảng 10 triệu ETH được gửi vào giao thức đặt cược thanh khoản. Con số này đã tăng hơn 5 lần kể từ đầu năm 2022!

Trong cùng khung thời gian, hầu hết mọi thứ khác trong DeFi và vũ trụ tiền điện tử rộng lớn hơn đều đã sụp đổ, vì vậy nếu LSDfi đang trải qua mức tăng trưởng như vậy, rõ ràng nó phải mang lại một số đổi mới thực sự. Với ý nghĩ đó, hãy chuyển sang giai đoạn thứ hai.

Giai đoạn thứ hai của LSDfi là một loạt các dự án có khái niệm cơ bản tương tự: người dùng khóa LSD trong CDP (các vị thế nợ được thế chấp, được thanh lý khi giá tài sản thế chấp giảm), sau đó đúc và vay stablecoin.

Bạn có thể cảm thấy mệt mỏi khi đọc về các dịch vụ stablecoin mới được hỗ trợ bởi LSD, nhưng đừng để số lượng giao thức sử dụng mô hình này làm giảm tầm quan trọng của nó. Cá nhân tôi nghĩ lý do khiến nhiều giao thức thực hiện điều này là vì đây là một sản phẩm có thể làm được những điều đáng kinh ngạc.

Nó không chỉ mở rộng hơn nữa việc sử dụng LSD mà còn đóng góp mức độ phân quyền rất cần thiết cho thị trường stablecoin hiện tại. Ngoài ra, theo định nghĩa, LSD kiếm được lợi nhuận do tài sản cơ bản của nó tạo ra bằng cách thực hiện một số nhiệm vụ nhất định (ví dụ: cung cấp bảo mật cho chuỗi khối PoS). APR đặt cược thường cao hơn hầu hết các thị trường tiền tệ trả cho tiền gửi (trừ khi có ưu đãi cao), vì vậy bạn đã có lợi thế ở đó. Về cơ bản, mỗi vị trí CDP được chuyển thành khoản vay tự trả bằng cách sử dụng mã thông báo tạo ra lợi nhuận làm tài sản thế chấp.

Cho đến nay, Lybra, Curve và Raft là những người hưởng lợi lớn nhất từ giai đoạn thứ hai.

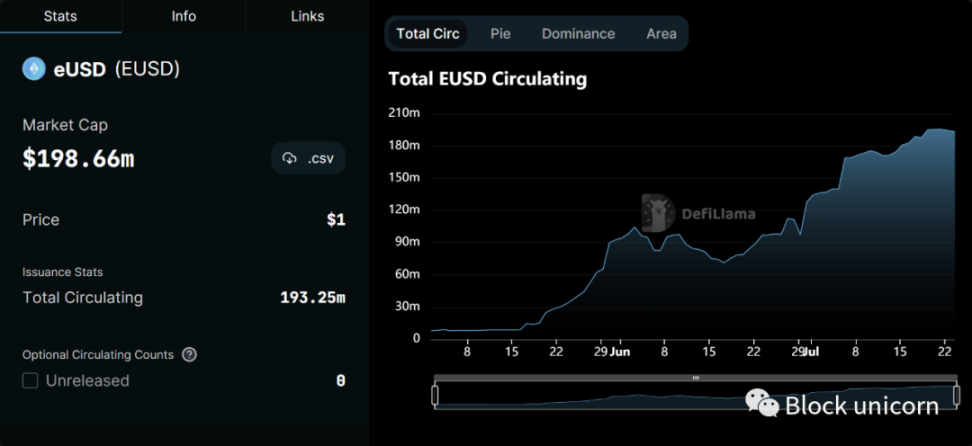

Lybra đã tham gia CT được vài tháng và tất nhiên là vì lý do chính đáng. Stablecoin eUSD của nó, được hỗ trợ bởi ETH và stETH, đã đạt mức vốn hóa thị trường là 177 triệu USD. Trong số các stablecoin phi tập trung, chỉ có DAI, FRAX và LUSD có vốn hóa thị trường cao nhất.

Và trong vòng chưa đầy 3 tháng, theo dữ liệu của defillama, Lybra đã tích lũy được TVL trị giá 345 triệu đô la Mỹ, trở thành giao thức CDP lớn thứ ba trên Ethereum sau MakerDAO và Liquity-đây là một giao thức LSD rất xuất sắc!

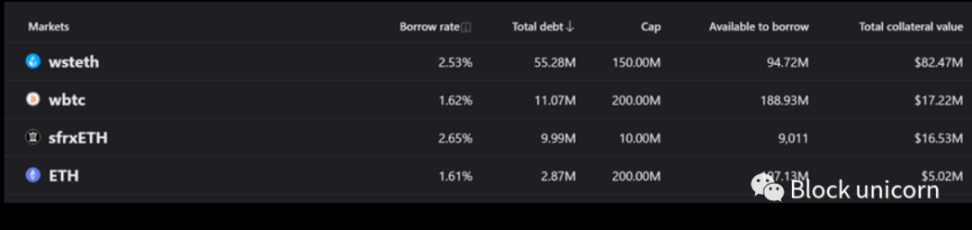

Stablecoin CRVUSD của Curve được hỗ trợ bởi wstETH, WBTC, sfrxETH và ETH.

Tổng cộng, hơn 120 triệu USD đã được gửi làm tài sản thế chấp cho các tài sản này, nhưng hơn 80% trong số đó đến từ hai LSD trong danh sách (wstETH và sfrxETH).

Kết quả là hiện có gần 80 triệu đô la crvUSD đang lưu hành, tăng hơn 7 lần kể từ ngày 7 tháng 6.

So với hai giao thức trước, Raft và stablecoin R của nó chưa được thảo luận và theo dõi rộng rãi so với các giao thức khác, nhưng cho đến nay, chúng vẫn đạt được những tiến bộ ấn tượng. Trong vài tuần, TVL của Raft đã tăng từ 1 triệu USD lên 55-60 triệu USD và con số hiện tại là 57,7 triệu USD.

Cho đến nay, hơn 99% stablecoin R được hỗ trợ bằng tài sản thế chấp stETH. Tuy nhiên, họ cũng chấp nhận rETH của Rocket Pool làm tài sản thế chấp và có thể sẽ có nhiều hình thức tài sản thế chấp hơn trong tương lai.

StETH của Lido hiện chiếm phần lớn tài sản thế chấp cho các giao thức Giai đoạn 2 này. Tôi nghĩ điều này sẽ thay đổi theo hai cách: Một là LSD nhỏ hơn sẽ chiếm nhiều thị phần thế chấp hơn.

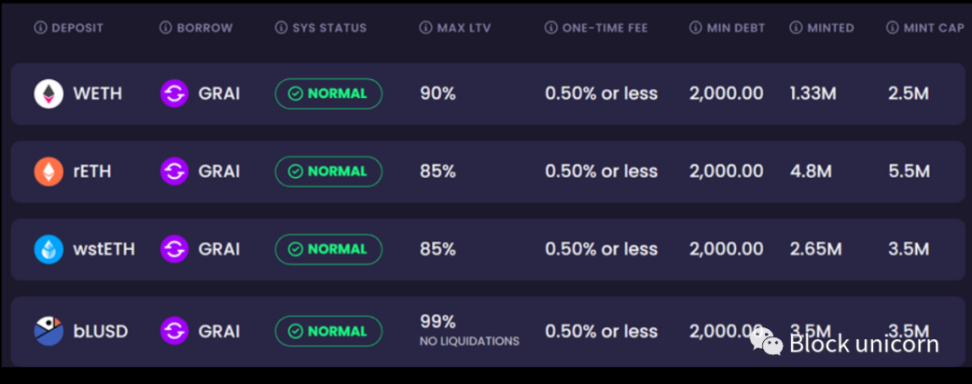

Điều này sẽ xuất hiện dưới dạng giao thức CDP cung cấp các tùy chọn tài sản thế chấp khác nhau và người dùng DeFi sẵn sàng mua LSD nhỏ hơn và sử dụng chúng làm tài sản thế chấp. Gần đây, chúng tôi đã thấy một số dự án này thu hút được sự chú ý trong không gian này (ngoài crvUSD), chẳng hạn như Gravita, chấp nhận rETH ngoài stETH. Gravita là một ngoại lệ cho đến nay vì stablecoin (GRAI) của họ phần lớn được tạo ra thông qua rETH so với stETH.

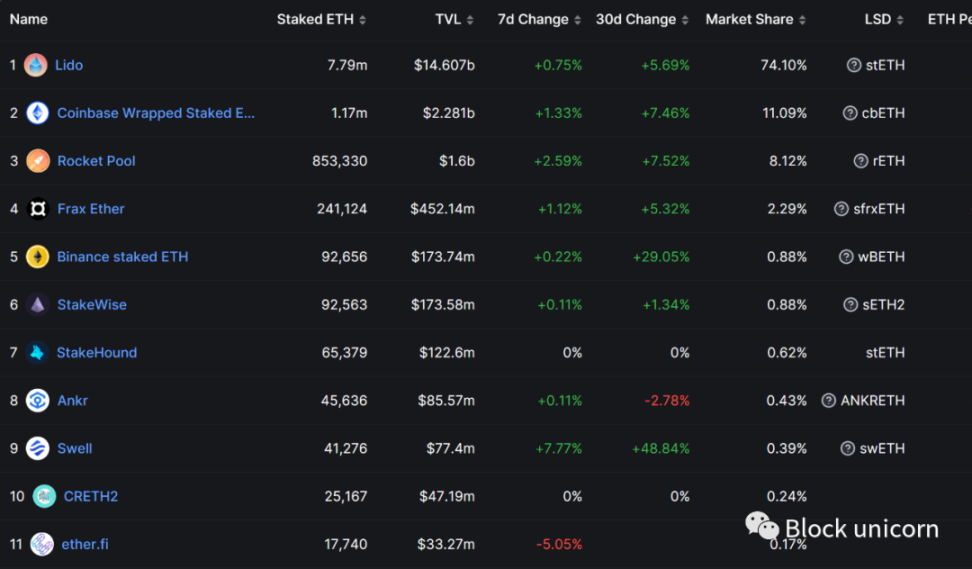

Cách khác là con đường phổ biến nhất cho các nhà cung cấp LSD. Cho đến nay, stETH của Lido đã chiếm được gần 75% thị trường.

Tôi nghĩ sẽ có nhiều lựa chọn LSD hơn khi giành được thị phần khi LSDfi phát triển. Trên thực tế, vào cuối năm 2024, tôi sẽ không ngạc nhiên nếu thị phần của stETH giảm xuống dưới 50%. Rốt cuộc, cho đến nay chỉ có 17% nguồn cung ETH được đặt cọc và chưa đến một nửa trong số đó là thông qua các nhà cung cấp LSD. Vì vậy, trò chơi còn lâu mới kết thúc.

Vậy, nếu Giai đoạn 1 là LSD và Giai đoạn 2 là cho vay dựa trên LSD thì Giai đoạn 3 là gì?

Vì xu hướng cơ bản trong suốt quá trình này là LSD so với ETH, tài sản lớn thứ hai trong tiền điện tử, nên hướng phát triển tự nhiên sẽ là mở rộng hơn nữa thông qua các tài sản tổng hợp khác. Điều này có thể đạt được thông qua việc sử dụng mã thông báo LP, stablecoin, tiền gửi trên thị trường tiền tệ như aUSDC của Aave, v.v. Hãy suy nghĩ về điều này: nếu bạn có thể thực hiện mọi thứ trong giao thức Giai đoạn 2 như Lybra thực hiện với ETH, bạn có thể sử dụng các loại mã thông báo tiền điện tử khác mà bạn nắm giữ hoặc vị thế đầu tư của bạn vào các dự án khác (còn gọi là cổ phần đầu tư hoặc vốn sở hữu của bạn trong các dự án khác) để hoạt động , chuyện gì sẽ xảy ra?

Một ví dụ điển hình về một dự án DeFi mới nổi đang tìm cách thực hiện chiến lược này là Seneca. Mặc dù sản phẩm của họ vẫn chưa được công khai nhưng họ đang xây dựng một giao thức có thể mở khóa tín dụng cho nhiều người dùng DeFi khác nhau.

Mặc dù bạn có thể kiếm được lợi nhuận khá tốt với mã thông báo LP, LSD, biên lai tiền gửi, v.v., nhưng luôn có nhiều cách để tìm kiếm nguồn vốn cao hơn và hiệu quả hơn. Seneca sẽ cho phép các token này đóng vai trò là tài sản thế chấp cho khoản vay đối với stablecoin gốc của họ: senUSD. Bằng cách này, tính thanh khoản được mở khóa trong khi chủ sở hữu tài sản thế chấp vẫn có thể kiếm được lợi nhuận từ tài sản của họ.

Một dự án khác tiên phong trong lĩnh vực này là EraLend, tiền thân của thị trường tiền tệ zkSync.

EraLend có một số tính năng khiến nó nổi bật. Đầu tiên, họ đang trong quá trình thực hiện giai đoạn ba bằng cách chấp nhận mã thông báo USDC/WETH LP của SyncSwap làm tài sản thế chấp. Đây có thể là tài sản thay thế đầu tiên được sử dụng làm tài sản thế chấp trên EraLend - chất xúc tác cho việc mở rộng là sản phẩm cho vay P2P sắp ra mắt của họ. Không có nhiều thông tin về sản phẩm này, nhưng tôi tin rằng bất kỳ ai cũng có thể đặt bất kỳ loại mã thông báo nào (mã thông báo LP, LSD, biên lai nợ, NFT, v.v.) làm tài sản thế chấp.

EraLend đã bùng nổ trong những tuần gần đây khi TVL của họ tăng vọt từ 3,9 triệu USD lên 24,35 triệu USD kể từ ngày 1 tháng 6 (dữ liệu mới nhất từ trang web chính thức, dữ liệu defillama bị trì hoãn):

Khi câu chuyện về zkSync ngày càng nóng lên, đây chắc chắn là một dự án đáng xem - trên thực tế, nó đã xếp thứ ba cho zkSync về TVL.

Cuối cùng, một tính năng thú vị khác của EraLend là bất kỳ mã thông báo nào cũng có thể được sử dụng để thanh toán GAS, điều này báo hiệu tốt cho việc trừu tượng hóa tài khoản trong tương lai của giao thức non trẻ này.

Ngay cả khi bạn tin tưởng rằng Tether và Circle có những gì họ yêu cầu, kịch bản lý tưởng là thấy một stablecoin DeFi gốc với tài sản thế chấp trên chuỗi có thể theo dõi (không tiếp xúc nhiều với các stablecoin truyền thống) cuối cùng sẽ thay thế chúng trở thành người dẫn đầu. Tại thời điểm này, cách tiếp cận rõ ràng nhất là tạo ra một mô hình giống như của Seneca.

Trong tương lai, chế độ dự trữ theo tỷ lệ trong DeFi là cần thiết vì nó cho phép làm được nhiều hơn với ít chi phí hơn. Trên thực tế, tôi cho rằng DeFi có thể dễ dàng được tối ưu hóa cho một hệ thống như vậy. Đầu tiên, mã là luật trong DeFi, nghĩa là các tham số như giới hạn tài sản thế chấp là cố định và không thể điều chỉnh trong các trường hợp đặc biệt. Ngoài ra, không giống như tài chính truyền thống, DeFi vốn có khả năng tổng hợp, giúp tích hợp các dạng tài sản mới dễ dàng hơn và cung cấp các trường hợp sử dụng cho những tài sản đó. DeFi vốn dĩ đã minh bạch, điều này làm cho các trường hợp sử dụng như stablecoin được hỗ trợ bởi LSD và LP trở nên hấp dẫn hơn so với các stablecoin truyền thống như USDT và USDC.