SignalPlus宏观分析特别版: Negative Revisions

6 giờ trước

Tác giả gốc: 0xjeremy

Biên soạn gốc: Sissi, Leia

"Lời nói đầu"Trong vòng cuối cùng của thị trường tăng giá tiền điện tử, nhiều dự án khác nhau nở rộ như hoa và những câu chuyện mới tiếp tục xuất hiện, chẳng hạn như DeFi Summer, X to Earn, v.v.Việc thúc đẩy sự nhiệt tình của thị trường khiến mọi người chú ý nhiều hơn đến giá mã thông báo và tính kinh tế của mã thông báo, nhưng thường bỏ qua giá trị thực tế và tính bền vững của các dự án, và dễ dàng rơi vào cảm xúc FOMO.Nhưng khi thị trường đi xuống, giá trị thực của nhiều dự án đã bị phơi bày,Những dự án một thời huy hoàng như Terra/Luna, FTX… đã mất giá sau vụ tai nạn.

Vì vậy, chúng ta cần bình tĩnh, suy ngẫm và đúc kết những lý do đằng sau những dự án thành công và bền vững đó.Như đã nêu trong bài viết "V God: Beyond Token Economics",Một dự án bền vững thành công cần phải có nhiều yếu tố, không chỉ giới hạn ở kinh tế mã thông báo,Bởi vì thị trường mã hóa không còn là sự cạnh tranh của một cơ chế kinh tế mã thông báo duy nhất,

Nó đã phát triển thành một trò chơi quyền lực toàn diện ở ba khía cạnh "kinh doanh & khuyến khích & quản trị" xung quanh các ngoại tác tích cực.

Nhiều dự án đang khám phá bí quyết thành công và với tư cách là người dẫn đầu trong lĩnh vực Web3.0, con đường phát triển của Curve có thể mang lại kinh nghiệm hữu ích và nguồn cảm hứng cho các dự án khác. Bài viết này nhằm mục đích:1. Lấy giao thức Curve làm ví dụ,Bằng cách chia quá trình phát triển của Curve thành các giai đoạn khác nhau (như trong bảng bên dưới), có thể hiểu được toàn diện và có hệ thống hơn về quỹ đạo phát triển và con đường dẫn đến thành công của nó.

(Lưu ý: "Giai đoạn Curve X.0" đề cập đến giai đoạn trong quá trình phát triển của Curve, chẳng hạn như giai đoạn 1.0; và "Curve VX.0" đề cập đến phiên bản chức năng của giao thức, chẳng hạn như Curve V1.0)2. Khám phá những sự thật quan trọng và những sáng kiến quan trọng đằng sau sự phát triển của Curve. Những điểm chính này, có thể bị bỏ qua hoặc không được đề cập trong các bài viết khác, là nền tảng đằng sau sự bền vững của Curve. vượt qua

Tóm tắt các luật và mô hình có thể được sử dụng để tham khảo trong sự thành công của các dự án Web3.0, đồng thời cung cấp sự soi sáng và tham khảo hữu ích cho các dự án khác.: Nội dung và quan điểm trong bài viết này không nhằm mục đích công khai cho thỏa thuận Curve hoặc các thỏa thuận liên quan khác. Bài viết này hoàn toàn là để thảo luận và không nên được coi là lời khuyên đầu tư.

Với sự phát triển không ngừng của thị trường mã hóa vào khoảng năm 2019, đặc biệt là sự gia tăng của DEFI, các loại và quy mô của stablecoin (được liên kết với các tài sản bằng đô la Mỹ như $USDT, $DAI, v.v.) và các tài sản được liên kết khác (như $wBTC, $renBTC) sẽ tiếp tục tăng mở rộng. Nhu cầu giao dịch ngày càng tăng nhanh. Ví dụ: từ 24 tỷ đô la trong quý 1 năm 2019 lên 79 tỷ đô la trong quý 3 năm 2019, khối lượng giao dịch của stablecoin đã tăng 229%. Điều này đã dẫn đến việc tạo ra các phân khúc thị trường hoàn toàn mới xung quanh các tài sản này.

Mô tả hình ảnh

Tín dụng hình ảnh: Messari

Ví dụ: trên Uniswap V1 vào thời điểm đó, hầu hết các nhóm thanh khoản của nó đều chứa $ETH và người dùng cần thực hiện hai giao dịch và trả phí giao dịch hai lần để giao dịch một cặp stablecoin trên nền tảng. Quy mô giao dịch của stablecoin có xu hướng lớn và mọi người nhạy cảm hơn với chi phí giao dịch. Vì vậy, các nhà xuất bản cần tìm giải pháp giao dịch tốt hơn.

2. Cơ chế kinh doanh: tiền tệ ổn định ban đầu AMM giải quyết các điểm yếu của thị trường

Curve sử dụng cơ chế giao dịch AMM giữa hàm tổng không đổi (x+y=const) và tích không đổi (Uniswap xy=const), cụ thể cơ chế này tạo ra một đường cong tương đối phẳng gần điểm cân bằng của đường cong, tương tự như một tổng không đổi giữ giá tương đối ổn định và làm cho cả hai đầu nghiêng hơn, tương tự như hàm sản phẩm không đổi, để có thể cung cấp thanh khoản tại mỗi điểm của đường cong. Hình dưới đây là sơ đồ nguyên lý của cơ chế:

Mô tả hình ảnh

Tín dụng hình ảnh: Đường congSo với các AMM sản phẩm không đổi chính thống (chẳng hạn như Uniswap),Lấy việc chuyển đổi từ $DAI sang $USDC làm ví dụ vào thời điểm đó, mức trượt giá của Uniswap là khoảng 0,80%, trong khi mức trượt giá khi sử dụng Curve chỉ là 0,06%.

3. Giao thức đang trực tuyến nhưng không có mã thông báo nào được phát hành: Xác minh sự phù hợp giữa sản phẩm và thị trường

Hoàn toàn khác với những gì nhiều người tưởng tượng, Curve không phát hành mã thông báo khi trực tuyến và việc quản trị giao thức cũng được tập trung. Tuy nhiên, nó đã phát triển tự nhiên thông qua quan hệ đối tác thành công với các giao thức khác.

Trong sáu tháng kể từ khi ra mắt đến ngày 30 tháng 7 năm 2020, Curve đã tích lũy được hơn 8.000 người dùng và khối lượng giao dịch tích lũy của nó đã đạt 1,5 tỷ đô la Mỹ. Tổng khối lượng giao dịch trong nửa đầu năm đã lọt vào top bốn DEX hàng đầu . Thành tích này xác nhận Sản phẩm-Thị trường-Phù hợp và cung cấp nền tảng vững chắc cho lực kéo nền tảng của Curve và tăng trưởng doanh thu ổn định.

Nguồn hình ảnh: dune.com

Tín dụng hình ảnh: Đường cong

4. Nhận xét và hiểu biết sâu sắc về Curve 1.0: PMF là yếu tố chính cho sự thành công của giao thức Web3.0Thiết kế kinh tế mã thông báo từng được coi là thuốc chữa bách bệnh, giống như mô hình kinh tế veToken của Curve, được quảng cáo là bí quyết thành công của Curve. Nhưng trên thực tế, các dự án thành công như Uniswap và Curve hoàn toàn không phát hành mã thông báo trong giai đoạn đầu khi ra mắt. Vì vậy,

Ở đây tôi muốn nói với mọi người rằng đừng quá quan tâm đến thiết kế nền kinh tế mã thông báo, PMF là yếu tố chính cho sự thành công của giao thức Web3.0.Mặc dù nền kinh tế mã thông báo là một phần quan trọng trong thiết kế giao thức, nhưng nó thực sự có thể thu hút sự tham gia của người dùng và khuyến khích xây dựng cộng đồng. NhưngThiết kế nền kinh tế mã thông báo mà không có sự hỗ trợ của PMF, ngay cả khi nó hoàn hảo, cũng không thể thu hút đủ nhu cầu thị trường và người dùng, và dự án khó thành công.

Jesse Walden, cựu đối tác quản lý của Andreessen Horowitz, cũng chỉ ra rằng trong giai đoạn đầu xây dựng giao thức Web3.0, điều duy nhất quan trọng là Sản phẩm phù hợp với thị trường.Phát hành token sớm không những không có lợi mà còn có thể có tác động tiêu cực. (Lưu ý: Lần này chúng tôi sẽ không thảo luận về các giao thức "phải có mã thông báo để hoạt động", chẳng hạn như Bitcoin, Ethereum, v.v.) Nghiên cứu chỉ ra rằng,Việc phát hành token sớm sẽ phá hủy động lực nội tại của người dùng, khiến họ chỉ tập trung vào lợi ích mà bỏ qua giá trị và trải nghiệm của bản thân sản phẩm.

Như V God đã nói: Quy luật đầu tiên của kinh tế học mã thông báo là: Đừng nhận lời khuyên về kinh tế học mã thông báo từ những người sử dụng từ "kinh tế học mã thông báo".Vậy làm thế nào để Product-Market Fit có thể được hiện thực hóa?Trong Web3.0, để đạt được Sản phẩm phù hợp với thị trường, trước tiên bạn phải tìm ra cơ hội thị trường hoặc điểm yếu.Điều này có nghĩa là phát triển sự hiểu biết sâu sắc về đối tượng mục tiêu của bạn, sở thích và nhu cầu của họ cũng như những khoảng trống trên thị trường.Sau đó xem xét kinh doanh:Làm thế nào để xây dựng một sản phẩm đáp ứng nhu cầu của thị trường. Chú ý đến từng chi tiết để đảm bảo sản phẩm giải quyết được những điểm nhức nhối trên thị trường và đáp ứng được nhu cầu thực sự của người dùng;Cuối cùng để xác minh PMF:Bằng cách tập trung vào các chỉ số như sự hài lòng của người dùng, tỷ lệ duy trì và doanh thu, hãy xác minh xem giao thức có thể đạt được mức tăng trưởng tự nhiên hay không, thay vì dựa vào các khuyến khích kinh tế bằng mã thông báo. Cần phải đề cập rằng,(Lưu ý: "Sản phẩm" trong Product-Market Fit ở đây đề cập đến giao thức trong Web3.0).

1. Giới thiệu mã thông báo và tạo cơ chế veToken đầu tiên để thúc đẩy phân cấp kinh tế và thiết lập sự đồng thuận lâu dàiSau khi xác minh PMF và nhận ra sự tăng trưởng tự nhiên, để thúc đẩy hơn nữa sự phát triển của giao thức, Curve đã ra mắt mã thông báo $CRV vào tháng 8 năm 2020 và giới thiệu cơ chế veToken đầu tiên. Tên đầy đủ của "veToken" là "Token ủy thác bỏ phiếu" ("Voting Escrow Token"), là một cơ chế quản trị bỏ phiếu cho phép người dùng khóa mã thông báo giao thức trong một hợp đồng gọi là "Hợp đồng khóa bỏ phiếu" ("hợp đồng khóa bỏ phiếu") để có được một lượng veToken nhất định, đó là quyền biểu quyết quản trị của thỏa thuận.

Cơ chế veToken được thiết kế để khuyến khích người dùng giữ mã thông báo trong một thời gian dài, thúc đẩy sự liên kết khuyến khích lớn hơn giữa những người tham gia, từ đó cải thiện cung và cầu mã thông báo cũng như cung cấp nền tảng quản trị bền vững cho giao thức.

|Phát hành và phân phối mã thông báo: cân bằng khuyến khích liên tục, thúc đẩy phân cấp kinh tế

Nguồn cung tối đa của $CRV là 3,03 tỷ chiếc. Phương thức phân phối của nguồn cung ban đầu là 1,3 tỷ mảnh (chiếm 43% tổng lượng phát hành) bao gồm: 5% cho các nhà cung cấp thanh khoản sớm, 30% cho các nhóm và nhà đầu tư, 3% cho nhân viên và 5% cho dự trữ cộng đồng. 57% còn lại sẽ được phát hành dần dần dưới dạng ưu đãi cho các nhà cung cấp thanh khoản trong tương lai và không có giới hạn thời gian mở khóa tuyến tính cho đến khi đạt đến giới hạn phát hành. Chu kỳ phát hành của mã thông báo dài hơn và chỉ khoảng 75% tổng nguồn cung sẽ được phát hành vào năm 2026.Đánh giá từ việc phát hành và phân phối mã thông báo, không chỉ những người đóng góp sớm được xem xét mà còn có không gian dành cho những người tham gia trong tương lai, từ đó thúc đẩy nhiều người tham gia hơn và thúc đẩy sự phát triển của giao thức.

Theo thời gian, token có mức độ phân quyền cao hơn và sẽ không tập trung vào tay một số ít người, tránh tình trạng tập trung quyền kinh tế quá mức, từ đó thúc đẩy quá trình phân cấp của nền kinh tế.

Để đảm bảo rằng nền tảng giao dịch của nó có đủ thanh khoản, giao thức Curve phân bổ tổng cộng 62% nguồn cung $CRV làm phần thưởng cho các nhà cung cấp thanh khoản (lưu ý: trên Curve, các nhà cung cấp thanh khoản cũng có thể nhận được 50% phí giao dịch). Chiến lược khuyến khích như vậy nhằm mục đích giảm trượt giá giao dịch bằng cách tăng tính thanh khoản, từ đó thu hút nhiều người tham gia hơn và tăng khối lượng giao dịch.

|Việc nắm bắt giá trị của mã thông báo cho giao thức: xây dựng "sự đồng thuận lâu dài" và đặt nền tảng cho việc phân cấp quản trịCơ chế veToken được giới thiệu trong giao thức Curve yêu cầu người dùng khóa một lượng token $CRV nhất định cho Curve DAO trong một khoảng thời gian để đổi lấy $veCRV đại diện cho quyền biểu quyết quản trị.Phí giao dịch do nền tảng Curve tạo ra sẽ được phân phối theo tỷ lệ cho những người nắm giữ $veCRV (xem điểm phụ thứ 3 của "Năm lợi ích sau" để biết chi tiết), điều đó có nghĩa là giá trị của mã thông báo sẽ tăng lên cùng với sự thành công của thỏa thuận .

Mô tả hình ảnh

Tín dụng hình ảnh: Đường cong

Những người nắm giữ mã thông báo $veCRV sẽ được hưởng 5 lợi ích sau:

(1) Quyền biểu quyết quản trị đối với việc phân phối phần thưởng $CRV: Người nắm giữ $veCRV có thể tham gia bỏ phiếu thông thường để xác định trọng số của việc phân phối phần thưởng giữa các nhóm thanh khoản khác nhau trong Curve, do đó ảnh hưởng đến số lượng phần thưởng phát thải $CRV cho mỗi nhóm thanh khoản được . Đây cũng chính là cốt lõi của các quyền.

(2) Các quyền biểu quyết quản trị khác: Tham gia quản trị Curve DAO, bạn có thể gửi đề xuất và bỏ phiếu cho các đề xuất, liên quan đến nhóm thanh khoản mới, cài đặt và sửa đổi tham số giao thức, v.v.

(3) Nhận phí giao dịch của nền tảng: Bạn có thể nhận được phần chia sẻ phí giao dịch thỏa thuận nhờ số tiền $veCRV và tỷ lệ chia sẻ là 50% tổng phí giao dịch. Cổ phiếu được phát hành thông qua 3 mã thông báo CRV (3 CRV là mã thông báo nhóm thanh khoản của nhóm trao đổi tiền tệ ổn định 3 POOL (sau đây gọi là "LP"), có thể đổi lấy các loại tiền tệ ổn định khác theo tỷ lệ 1: 1, trong đó 3 POOL bao gồm ba loại tiền ổn định $DAI, $USDC và $USDT).

(4) Tăng thu nhập tạo thị trường của các nhà cung cấp thanh khoản: Sau khi các nhà cung cấp thanh khoản đã khóa $CRV, họ có thể tăng phần thưởng $CRV mà họ nhận được khi đặt cọc LP trong nhóm Curve (tối đa 2,5 lần). Số lượng $CRV cần thiết để tăng lợi nhuận tùy thuộc vào quỹ Curve mà nhà cung cấp tham gia và lượng LP. Xem liên kết để biết chi tiết.

(5) $CRV bị khóa càng lâu, số lượng $veCRV và các quyền và lợi ích tương ứng sẽ càng lớn. Các quy tắc cụ thể như sau:

ii. Khi $CRV bị khóa dần dần đến thời điểm hết hạn, số lượng $veCRV tương ứng sẽ phân rã theo tuyến tính. Ví dụ: sau 4 năm khóa 1 $CRV, mã thông báo 1 $veCRV ban đầu do người dùng sở hữu sẽ giảm xuống 0,75 sau một năm.

Mô tả hình ảnh

Tín dụng hình ảnh: Đường cong

iii. Quá trình lấy $veCRV bằng cách khóa là không thể đảo ngược, điều đó có nghĩa là người dùng phải hứa sẽ giữ $CRV trong một thời gian dài. Đồng thời, $veCRV cũng không thể chuyển nhượng được, nghĩa là $veCRV do người dùng nắm giữ không thể được chuyển sang các địa chỉ khác trong thời gian bị khóa.Cơ chế veToken thiết lập "sự đồng thuận" giữa những người nắm giữ bằng cách cho phép những người nắm giữ token giữ token trong một thời gian dài để hỗ trợ sự thành công của giao thức.Bởi vì nó dựa trên quyền bình đẳng và sự tham gia giữa những người nắm giữ mã thông báo, do đó đảm bảo quy trình quản trị công bằng và minh bạch.

Việc phát hành mã thông báo giao thức $CRV và cơ chế veToken tiên phong đã thúc đẩy sự tăng trưởng liên tục của giao thức TVL và khối lượng giao dịch. Trong nửa năm kể từ khi mã thông báo $CRV được ra mắt, từ tháng 8 năm 2020 đến tháng 2 năm 2021, TVL của giao thức đã tăng từ 136,96 triệu đô la lên 3,8 tỷ đô la và khối lượng giao dịch tích lũy đã tăng từ 12,15 tỷ đô la lên 129,46 tỷ đô la. Mặc dù các ưu đãi cao dành cho các nhà cung cấp thanh khoản đã dẫn đến lạm phát cao của $CRV, điều này có thể làm giảm quyền và lợi ích của chủ sở hữu mã thông báo, nhưng khối lượng kinh doanh của Curve tăng nhanh đã thúc đẩy sự tăng trưởng ổn định của các vị trí bị khóa của $CRV, làm giảm Nó làm tăng nguồn cung lưu thông của mã thông báo và giúp ổn định giá của $CRV.

Nguồn hình ảnh: dune.com

Nguồn hình ảnh: dune.com

2. Phân cấp kinh tế tạo ra một hệ sinh thái thịnh vượng và quản trị có xu hướng phân cấp hơnSự tăng trưởng liên tục của Curve TVL và khối lượng giao dịch, cũng như nhiều lợi ích do cơ chế veToken mang lại cho những người nắm giữ $veCRV, khiếnCác bên liên quan đã dần nhận ra rằng việc nắm giữ $veCRV, đặc biệt là quyền bỏ phiếu quản trị để được phân phối phần thưởng $CRV, có thể mang lại nhiều thanh khoản và thu nhập hơn cho chính họ, điều này đóng vai trò rất lớn đối với sự thành công của các dự án tương ứng của họ.

Do đó, $CRV/$veCRV đã trở thành tâm điểm cạnh tranh giữa tất cả các bên, và sau đó là cuộc chiến giành quyền quản trị Curve bắt đầu.Các dự án này thúc đẩy phân cấp quản trị bằng cách tăng lợi ích thực tế của quyền biểu quyết quản trị, khuyến khích nhiều người tham gia quản trị và bỏ phiếu hơn. Bài viết này sẽ tập trung vào các sự kiện chính và các dự án tiêu biểu đã xảy ra trong giai đoạn Curve 2.0. Cần lưu ý rằng hệ sinh thái Curve còn bao gồm nhiều dự án khác, nhưng chúng tôi sẽ không giới thiệu chi tiết ở đây. Nếu muốn biết thêm thông tin chi tiết về hệ sinh thái, bạn có thể tham khảo bản đồ hệ sinh thái Curve và các mô tả liên quan do Mr. Block sản xuất vào tháng 11 năm 2022.

Mô tả hình ảnh

Tín dụng hình ảnh: twitter@MRBLOCK

|Yearn và Convex bắt đầu cuộc chiến giành quyền biểu quyết quản trị Curve

Curve đã trở thành nguồn thu nhập chính của các công ty năng suất tổng hợp như Yearn và Harvest Finance vì khả năng sinh lời ổn định, khả năng vốn cao và bảo mật tốt. Những công cụ tổng hợp này giúp người dùng quản lý và tăng lợi nhuận tài sản. Bằng cách tập trung tài sản mã hóa của người dùng vào Curve, họ có thể tận dụng quy mô để tối đa hóa lợi nhuận. Tuy nhiên, việc có đủ $veCRV sẽ kiểm soát quyền biểu quyết của quản trị Curve, cải thiện phân phối và năng suất phần thưởng. Để mang lại cho người dùng lợi nhuận cao hơn nhằm mở rộng hoạt động kinh doanh của họ, các công ty tổng hợp đã phát động cuộc thi giành quyền biểu quyết quản trị Curve.

(1) Yearn tích lũy một lượng lớn $CRV để tăng thu nhập, điều này gây ra mối đe dọa đối với việc quản trị giao thức Curve

Trong những ngày đầu của $CRV, Yearn đã áp dụng nhiều chiến lược khác nhau để tích lũy một lượng lớn mã thông báo $CRV nhằm tăng lợi nhuận và tác động đến quyền ra quyết định của Curve. Điều này bao gồm giới thiệu nhóm súng máy Backscratcher, tổng hợp tài sản của các nhà cung cấp thanh khoản và chủ sở hữu $CRV, tập trung tiền gửi vào Curve để tăng lợi nhuận và khởi chạy nhóm thanh khoản $yveCRV/$ETH trên Sushiswap, cho phép chủ sở hữu $CRV đồng thời tận hưởng lợi ích của $veCRV, tránh giới hạn khóa $veCRV và tăng tính thanh khoản của nhóm $yveCRV/$ETH thông qua quan hệ đối tác với SushiSwap, do đó làm tăng nhu cầu về $yveCRV.

Tuy nhiên, trong những ngày đầu phát hành mã thông báo, khi số lượng mã thông báo đang lưu hành còn ít và phân phối chưa đủ phân tán, Yearn đã nắm giữ một lượng lớn $CRV, dẫn đến quản trị tập trung và ảnh hưởng đến sự phát triển của giao thức Curve.

Sự xuất hiện của Convex đã phá vỡ sự thống trị của Yearn trong quá trình tích lũy $CRV/$veCRV. Là một công cụ tổng hợp lợi nhuận dựa trên Curve, Convex nhằm mục đích tối đa hóa lợi nhuận cho các nhà cung cấp thanh khoản Curve và những người nắm giữ $CRV. Những ngày đầu ra mắt, lượng xe CRV tích lũy được của Convex đã nhanh chóng vượt qua các đối thủ khác. Nó không chỉ được hỗ trợ bởi nhóm Curve và được cộng đồng tin tưởng, mà còn làm tăng lợi nhuận của các nhà cung cấp thanh khoản Curve và những người đặt cược $CRV với chi phí thấp hơn. Ưu điểm chính nằm ở mã thông báo giao thức $CVX, có cơ chế khuyến khích mã thông báo duy nhất và phân phối có lợi cho cộng đồng. Số lượng $CVX đã phát hành được gắn với số lượng $CRV kiếm được bởi Convex on Curve. Tổng nguồn cung được giới hạn ở mức 100 triệu chiếc. 10% được dành riêng cho nhóm Convex, 3,3% được phân bổ cho các nhà đầu tư và 86,7% còn lại được sử dụng cho phần thưởng cộng đồng. Về cơ chế quản trị, Convex áp dụng cơ chế bỏ phiếu veToken. Chủ sở hữu $CVX cần khóa mã thông báo trong một khoảng thời gian (ít nhất 16 tuần) để có được $vlCVX, đó là quyền bỏ phiếu quản trị. Vì giao thức Convex có một số lượng lớn mã thông báo $veCRV và đã được đưa vào danh sách trắng quản trị Curve, nên giao thức này có thể tham gia vào quy trình bỏ phiếu Curve và chuyển quyền bỏ phiếu quản trị cho chủ sở hữu $vlCVX.

Tín dụng hình ảnh: Convex

Mô tả hình ảnh

Tín dụng hình ảnh: ConvexCơ chế mã thông báo $CVX cung cấp cho chủ sở hữu nhiều ưu đãi và quyền quản trị giao thức hơn, thu hút một số lượng lớn nhà cung cấp thanh khoản Curve và chủ sở hữu $CRV, cũng như các đối thủ cạnh tranh như Yearn, Stakedao và các giao thức khác để đầu tư tài sản trên Convex. Kể từ tháng 1 năm 2022, Convex đã mua được gần một nửa $veCRV và có thể xác định hiệu quả việc phân phối phần thưởng $CRV. Mặc dù Convex nắm giữ một lượng lớn $CRV, làm dấy lên lo ngại về việc tập trung quản trị của Curve, nhưng thực tế là Convex thúc đẩy việc phân cấp Convex, cả về mặt kinh tế và quản trị, bằng cách áp dụng mô hình kinh tế mã thông báo. Có thể nói,Việc kiểm soát quyền biểu quyết của Convex thực sự là một cách hiệu quả khác để thúc đẩy phân cấp quản trị Curve trên cơ sở đảm bảo lợi ích chung của giao thức Curve. Convex, Yearn, v.v. tranh giành quyền quản trị, tạo thành một lỗ đen khổng lồ thu hút sự chú ý, giúp tăng tính thanh khoản cho Curve.

Cuối cùng, Convex đã kiểm soát thành công quyền bỏ phiếu quản trị của Curve và thúc đẩy việc hình thành hệ sinh thái thanh khoản xung quanh Curve.

Các tổ chức phát hành nhiều stablecoin và các tài sản được liên kết khác, chẳng hạn như Frax và Lido, cần một lượng thanh khoản lớn để hỗ trợ nhu cầu giao dịch và trao đổi các tài sản đã phát hành của họ. Vào khoảng năm 2021, so với các sàn giao dịch tập trung khác CEX và các sàn giao dịch phi tập trung DEX như Uniswap, lợi thế của Curve nằm ở việc cung cấp trải nghiệm giao dịch ít trượt giá, phí thấp và "mua" bằng cách thưởng cho $CRV một lượng lớn thanh khoản, cũng như các lợi thế như rào cản gia nhập thấp, không cần xin phép và khả năng kết hợp.

Vì vậy,Vì vậy,Các nhà phát hành tài sản cố định như stablecoin đã chọn tạo nhóm trao đổi của riêng họ trên giao thức Curve để có thêm thanh khoản và người tham gia. Điều này đã dẫn đến sự gia tăng nhu cầu về quyền biểu quyết của Curve.

Trước hết, một số lượng đáng kể quyền biểu quyết phải được nắm giữ trong nhóm thanh khoản cốt lõi của Curve và sự hỗ trợ có được thông qua bỏ phiếu cộng đồng. Khi tổng lượng lưu hành của $CRV tăng lên, ngưỡng này sẽ tiếp tục tăng lên. Sau khi tham gia thành công nhóm, tổ chức phát hành cần có thêm quyền biểu quyết để cố gắng đạt được độ sâu thanh khoản tốt hơn.

Với sự xuất hiện liên tục của các dự án liên kết với tài sản như stablecoin, cuộc chiến giành tính thanh khoản trong hệ sinh thái của Curve đã bắt đầu, điều này đã tạo ra nhu cầu lớn đối với quyền biểu quyết quản trị của Curve.

|Nền tảng hối lộ cho phép các nhà đầu tư bán lẻ gia tăng và thúc đẩy phân cấp quản trị

Kể từ khi ra mắt $CRV, quyền biểu quyết của Curve đã đóng một vai trò ngày càng quan trọng đối với sự thành công của nhiều dự án khác nhau, chẳng hạn như công ty phát hành stablecoin và công ty tổng hợp doanh thu. Tuy nhiên, một số lượng lớn các nhà đầu tư bán lẻ nắm giữ quyền biểu quyết thiếu động lực để tham gia bỏ phiếu vì họ không thể hưởng lợi trực tiếp từ việc bỏ phiếu, trong khi các bên dự án cần có đủ quyền biểu quyết để ảnh hưởng đến việc phân phối phần thưởng của $CRV. Để giải quyết điểm nhức nhối này của thị trường, Votium và Bribe.crv.finance, một nền tảng hối lộ dựa trên quyền biểu quyết của CRV, đã lần lượt xuất hiện vào tháng 8 năm 2021.Những cái nàyNền tảng này cho phép các dự án cung cấp các ưu đãi cho những người nắm giữ quyền biểu quyết CRV để có được quyền biểu quyết, để những người nắm giữ có thể thu được lợi ích kinh tế thực tế và thúc đẩy sự tham gia của họ vào việc bỏ phiếu quản trị thỏa thuận. Động thái này không chỉ ngăn cản một số lượng nhỏ những người nắm giữ lớn quyết định hướng của thỏa thuận và phân phối phần thưởng, mà còn góp phần phân cấp quản trị.

Nó cũng tăng cường tiện ích quản trị của $CRV/$veCRV và thúc đẩy nhu cầu về mã thông báo. Mặt khác, các bên tham gia dự án stablecoin có thể có được thanh khoản với chi phí thấp hơn, khiến hệ sinh thái Curve trở nên hấp dẫn hơn, nhưng điều này cũng làm gia tăng sự cạnh tranh giữa các bên tham gia dự án.

Sự xuất hiện của các nền tảng hối lộ lớn đã cung cấp cho các bên dự án nhiều cách hơn để có được thanh khoản, làm leo thang hơn nữa cuộc chiến thanh khoản.

|Redacted nâng cao hơn nữa thu nhập của việc bỏ phiếu và tối đa hóa việc phân cấp quản trị

Mặc dù sự xuất hiện của các nền tảng hối lộ đã làm tăng sự tham gia vào quản trị Curve, nhưng cũng có những vấn đề về sự không công bằng và không rõ ràng, có thể dẫn đến bỏ phiếu ác ý và hành vi sai trái. Do đó, cần cân nhắc những ưu và nhược điểm khi áp dụng phương pháp này để đảm bảo tính công bằng và minh bạch trong quản trị giao thức. Để đạt được mục tiêu này, Redacted đã xuất hiện vào tháng 12 năm 2021 với tư cách là một giao thức rẽ nhánh của Olympus DAO, tập trung vào việc cung cấp các dịch vụ quản trị cho hệ sinh thái Curve.

Redacted đã thu hút nhiều người tham gia thông qua phương pháp khuyến khích phát hành giao thức mã thông báo $BTRFLY và nhận được một số lượng lớn quyền biểu quyết của Curve. Sản phẩm đầu tiên được tung ra bởi giao thức của nó là một nền tảng có tên "Bàn tay ẩn", nơi người dùng ủy quyền quyền biểu quyết mà họ sở hữu cho Bàn tay ẩn, Bàn tay ẩn bán các quyền biểu quyết này cho các thỏa thuận bên ngoài cần chúng và bán quyền biểu quyết của các thỏa thuận bên ngoài này . Phần thưởng hối lộ được phân phối lại cho người dùng, kho giao thức và người đặt cược $BTRFLY. Tất cả các quy trình bỏ phiếu và tối đa hóa doanh thu đều do Hidden Hand xử lý. Redacted cũng đã mở rộng hoạt động kinh doanh của mình sang việc quản lý các quyền quản trị sinh thái khác, đồng thời liên tục tung ra các sản phẩm mới và nâng cấp nền kinh tế mã thông báo.So với "nền tảng hối lộ" truyền thống,Thay vào đó, bằng cách giới thiệu các trường hợp cụ thể, người đọc có thể hiểu sâu hơn về thực tiễn và ứng dụng của quản trị phi tập trung. Khi phân tích và đánh giá quản trị phi tập trung, thông thường có thể đánh giá từ năm khía cạnh: quy trình và cơ chế quản trị, mức độ phân cấp, sự tham gia của cộng đồng và hiệu quả quản trị, tính minh bạch và an ninh của quản trị, đổi mới và tính bền vững.

3. Bình luận và hiểu biết về giai đoạn Curve 2.0: phi tập trung hóa nền kinh tế và quản trị sẽ giúp hình thành một hệ sinh thái phong phúKể từ tháng 3 năm 2021, khối lượng giao dịch hàng tháng của Curve đã vượt quá 6 tỷ USD. Điều này một phần là do xu hướng đi lên của ngành công nghiệp tiền điện tử vào thời điểm đó và mức cao kỷ lục lặp đi lặp lại về vốn hóa thị trường của tài sản tiền điện tử. Giai đoạn Curve 2.0, là thời điểm quan trọng trong quá trình phát triển giao thức Curve, thể hiện

Trong bối cảnh của Web3.0, làm thế nào để phân cấp nền kinh tế và quản trị có thể thúc đẩy tự tổ chức và tăng trưởng sinh thái, đồng thời thúc đẩy việc tạo ra các hiệu ứng mạng Đường cong.Giao thức Curve tích hợp khéo léo các cơ chế $CRV và veToken, liên kết chặt chẽ nhiều bên liên quan như chủ sở hữu mã thông báo, nhà cung cấp thanh khoản và nhà phát triển giao thức, đạt được sự phân phối lợi ích hài hòa hơn và thúc đẩy tốc độ phân cấp kinh tế. Bằng cách thiết lập một "sự đồng thuận" dài hạn, chỉ những người tham gia nắm giữ mã thông báo trong một thời gian dài mới có quyền bỏ phiếu quản trị, do đó giúp phân quyền quản trị.

Cách tiếp cận phi tập trung này đã khuyến khích nhiều bên liên quan tích cực tham gia hệ sinh thái Curve, hợp tác và hợp tác một cách hợp lý, thúc đẩy mạnh mẽ việc xây dựng hệ sinh thái. Nhờ sự phát triển mạnh mẽ của hệ sinh thái Curve, tính thanh khoản và khối lượng giao dịch trên thị trường tiếp tục tăng, hai yếu tố này thúc đẩy lẫn nhau và tạo thành một vòng phản hồi tích cực. Chu kỳ này thúc đẩy hơn nữa hiệu quả và quy mô tăng trưởng của toàn bộ hệ sinh thái, và hiệu ứng mạng lưới bắt đầu xuất hiện.Trong kỷ nguyên Web3.0, tầm quan trọng của hệ sinh thái đối với giao thức là hiển nhiên và nó có thể mang lại nhiều giá trị cho giao thức. Đầu tiên, một hệ sinh thái phát triển mạnh có thể thu hút nhiều người dùng và thanh khoản hơn, từ đó nâng cao thị phần và khả năng cạnh tranh của giao thức. Thứ hai, sự phát triển của hệ sinh thái giúp cung cấp nhiều chức năng và kịch bản ứng dụng hơn, tạo trải nghiệm người dùng tốt hơn cho người tham gia và nâng cao lòng trung thành của họ. Ngoài ra, nó có thể mang lại nhiều cơ hội đổi mới và phát triển hơn, tạo ra nhiều cơ hội phát triển hơn cho giao thức. Cuối cùng, hiệu ứng mạng do hệ sinh thái mang lại sẽ củng cố hơn nữa lợi thế cạnh tranh của thỏa thuận.

Phân cấp về kinh tế và quản trị được coi là nền tảng và phương tiện then chốt để thúc đẩy làm giàu sinh thái và nâng cao giá trị của hiệp định.Dựa vào thiết kế phi tập trung của công nghệ, kinh tế và quản trị để thu hút những người tham gia sinh thái là chưa đủ. Nếu không liên tục tạo ra giá trị, hệ sinh thái sẽ không bền vững trong một thời gian dài.

Bằng cách giới thiệu mã thông báo và cơ chế veToken, Curve đã thúc đẩy việc hiện thực hóa hiệu ứng mạng của giao thức và đạt được thành công theo giai đoạn. Tuy nhiên, để đạt được sự phát triển liên tục của giao thức, Curve vẫn phải đối mặt với nhiều thách thức và nghi ngờ.

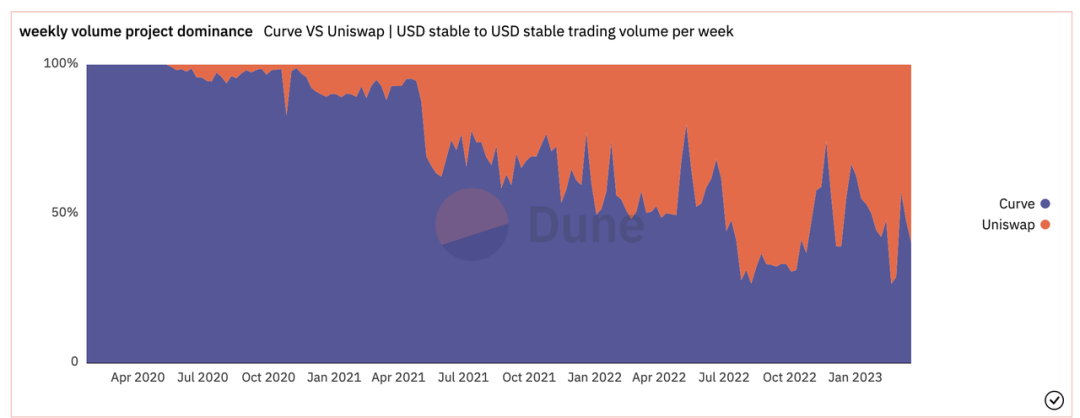

chữSự cạnh tranh trong lĩnh vực DEFI rất khốc liệt và tăng trưởng doanh thu kinh doanh của Curve đã gặp phải những thách thức, đồng thời cũng có nguy cơ sụt giảm doanh thu kinh doanh rất lớn.Ví dụ: vào tháng 5 năm 2021, Uniswap đã ra mắt phiên bản V3 của giao thức, sử dụng cơ chế thuật toán thanh khoản tập trung để cải thiện hiệu quả sử dụng vốn của các nhà tạo lập thị trường stablecoin, đồng thời giảm phí giao dịch và trượt giá của các nhà giao dịch, do đó đe dọa thị phần của Curve. thị trường trao đổi stablecoin. Theo so sánh khối lượng giao dịch stablecoin của Curve và Uniswap trong hình bên dưới, có thể thấy kể từ khi Uniswap V3 ra mắt, so với Curve, thị phần của Uniswap về khối lượng giao dịch stablecoin đã dần tăng lên.

Mô tả hình ảnh

Nguồn hình ảnh: dune.comvà từVí dụ: giao thức cho vay Aave có kế hoạch ra mắt stablecoin gốc của riêng mình và nhà phát hành stablecoin Frax đã ra mắt nền tảng giao dịch và cho vay của riêng mình, nhằm mục đích mở rộng hoạt động kinh doanh toàn diện của DEFI để thu hút thêm dòng vốn của người dùng. Nhìn vào biểu đồ xu hướng TVL bên dưới, chúng ta có thể thấy Curve từng có lợi thế đáng kể, nhưng giờ đã bị Aave vượt qua. Ngoài ra, khoảng cách giữa Curve và Frax đang giảm dần.

Nguồn hình ảnh: defillama.com

2. Thách thức về tính bền vững của nền kinh tế mã thông báo của Curve: Lợi ích cận biên giảm dần và rủi ro bong bóngNền kinh tế mã thông báo của Curve thực sự đã mang lại rất nhiều tính thanh khoản cho Curve, do đó thúc đẩy sự thịnh vượng và phát triển của hệ sinh thái cũng như khối lượng giao dịch tăng trưởng liên tục. Tuy nhiên, liệu mô hình này có bền vững hay không đã được tranh luận. Dữ liệu cho thấy mặc dù tính thanh khoản tăng lên thông qua các ưu đãi nhưng hiệu quả sử dụng vốn của Curve (khối lượng giao dịch/tổng giá trị bị khóa) lại thấp.Khi tính thanh khoản đạt đến một điểm tới hạn nhất định, hiệu ứng thúc đẩy đối với khối lượng giao dịch và thu nhập kinh doanh của thỏa thuận bắt đầu suy yếu đáng kể, đó là "lợi ích cận biên giảm dần".Điều này cho thấy

Lạm phát cao không thể tăng khối lượng giao dịch mãi mãi và chúng ta phải chú ý đến lợi ích cận biên giảm dần.Quan trọng hơn, sau khi thanh khoản đạt điểm tới hạn để tiếp tụcCụ thể, 1) Một số người tham gia quá lạc quan về thỏa thuận vì tính thanh khoản cao do lạm phát cao mang lại, dẫn đến việc định giá quá cao giá mã thông báo. Tuy nhiên, lạm phát cao không đồng thời làm tăng khối lượng giao dịch, dẫn đến bong bóng. 2) Tiêu thụ giá trị tương lai của giao thức. Nếu nguồn cung mã thông báo vượt quá nhu cầu thực tế quá nhanh, bong bóng giá mã thông báo có thể vỡ, khiến giá trị của mã thông báo giảm xuống, điều này sẽ làm hỏng giá trị tương lai của thỏa thuận. 3) Lạm phát cao sẽ làm tăng chi phí gia nhập giao thức của những người đến sau và họ cần mua nhiều mã thông báo hơn để nhận được cùng một lượng phần thưởng. Điều này có thể khiến những người đến sau mất cơ hội tham gia xây dựng hệ sinh thái và hạn chế tiềm năng phát triển của hệ sinh thái.

Vì vậy,Vì vậy,Trước áp lực cạnh tranh, bong bóng và nghi ngờ Ponzi, Curve có thể đã nhận ra tầm quan trọng của khối lượng giao dịch và tạo ra giá trị, đồng thời mở ra đường cong tăng trưởng thứ hai. Các hướng kinh doanh mới mà nó khám phá bao gồm 1) mở rộng kinh doanh giao dịch "tài sản dễ bay hơi"; 2) tung ra loại tiền tệ ổn định của chính giao thức.

Trong thế giới DeFi không ngừng phát triển, đổi mới và thích ứng là chìa khóa để duy trì tính cạnh tranh. Với việc phát hành Uniswap V3 vào tháng 5 năm 2021, Curve cũng đã ra mắt phiên bản V2 của giao thức vào tháng 6 cùng năm. Thông qua đổi mới công nghệ, Curve đã nâng cấp mô hình nhà tạo lập thị trường để nó có thể hỗ trợ giao dịch "tài sản dễ bay hơi". Động thái này đánh dấu sự gia nhập của Curve vào thị trường giao dịch ngoài stablecoin và các tài sản cố định khác, làm phong phú thêm các lĩnh vực kinh doanh của nó. Đường cong của Curve V2 (đường màu cam) nằm giữa đường cong sản phẩm không đổi (đường đứt nét) và đường cong Curve V1 (đường màu xanh lam) và phần cuối của đường cong dần hội tụ về đường cong sản phẩm không đổi. Sự cải thiện này làm cho V2 không chỉ giữ được lợi thế về độ trượt giá thấp và tính thanh khoản cao trong khu vực trơn tru của đường cong V1, mà còn khắc phục các vấn đề thiếu thanh khoản ở phần cuối và phản ứng chậm trễ với thay đổi giá. Ngoài ra, V2 cũng tạo ra một cơ chế EMA cỗ máy tiên tri bên trong để ngăn ngừa rủi ro bên ngoài, cải thiện khả năng tổng hợp thanh khoản và giảm các khoản lỗ không được bồi thường. Đồng thời, các đặc tính động của đường cong V2 đã cải thiện hơn nữa hiệu quả sử dụng vốn của Curve.

Mô tả hình ảnh

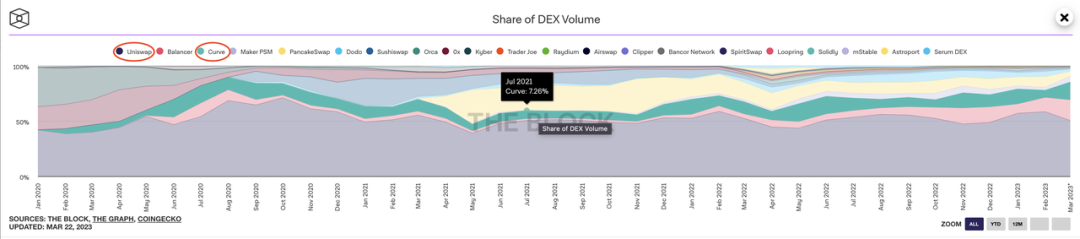

Mặc dù Uniswap V3 đã đạt được một số khối lượng giao dịch stablecoin sau khi ra mắt, nhưng Curve V2 cũng bắt đầu thu hút khối lượng giao dịch đối với các tài sản dễ bay hơi để mở rộng cơ sở người dùng của mình. Hiện tại trên Ethereum, tricrypto 2 ($USDT/$WBTC/$ETH) hiện là nhóm thanh khoản lớn nhất cho Curve V2 và khối lượng giao dịch hàng ngày mới nhất đã đạt 66 triệu đô la. Đánh giá từ tỷ lệ khối lượng giao dịch của các sàn giao dịch phi tập trung khác nhau trên thị trường, kể từ khi Uniswap V3 và Curve V2 ra mắt, khoảng cách giữa chúng không thay đổi đáng kể. Bạn có thể tham khảo biểu đồ dưới đây.

Nguồn hình ảnh: THE BLOCK

4. Curve ra mắt chương trình cung cấp stablecoin, nhằm mục đích mở rộng nguồn doanh thu

Vào tháng 5 năm 2022, stablecoin $UST của Terra/Luna bất ngờ sụp đổ, gây chấn động thị trường và nhiều tài sản tương tự bị ảnh hưởng. Trong số đó, hoạt động kinh doanh tiền tệ ổn định của Curve cũng bị ảnh hưởng. Để đối phó với thách thức này, Curve lần đầu tiên tiết lộ kế hoạch phát hành stablecoin được thế chấp quá mức của Curve vào tháng 6 cùng năm và phát hành sách trắng liên quan vào tháng 11. Mục tiêu của sáng kiến này là tạo ra các luồng doanh thu mới cho giao thức Curve, thu hút thêm thanh khoản và tăng giá của $CRV.

Để đạt được mục tiêu này, Curve đã đề xuất một Thuật toán AMM cho vay-thanh lý sáng tạo (viết tắt là "LLAMMA") và PegKeeper trong sách trắng. LLAMMA là một cơ chế thanh lý mới do Curve tạo ra, thực hiện thanh lý và hủy thanh lý liên tục thông qua thuật toán AMM, giảm rủi ro nợ khó đòi và tổn thất của người dùng. PegKeeper được sử dụng để duy trì giá trị neo của tiền tệ ổn định giao thức.Mặc dù giá của CRV đã giảm mạnh trước đó, nhưng việc công bố sách trắng đã khiến thị trường tràn đầy niềm tin và kỳ vọng vào sự mở rộng kinh doanh mới trong tương lai của Curve. Hiện tại, Curve chưa chính thức phát hành một loại tiền tệ ổn định và hiệu suất cụ thể cần quan sát phản ứng của thị trường sau khi ra mắt.

5. Nhận xét và hiểu biết về giai đoạn Curve 3.0: tạo ra giá trị liên tục là mục tiêu cốt lõi của giao thức Web3.0Lĩnh vực Web3.0 vẫn đang trong giai đoạn phát triển ban đầu và môi trường bên ngoài đang thay đổi nhanh chóng, đặc biệt là trong lĩnh vực DEX, sự cạnh tranh vô cùng khốc liệt. Mặc dù các hiệu ứng mạng cũng đóng một vai trò quan trọng, nhưng Web3.0 khác với Web2.0 ở các tính năng độc quyền của nó,

Web3.0 có các đặc điểm phân cấp, tính mở và khả năng tương tác, cũng như thúc đẩy các ưu đãi mã thông báo, thúc đẩy cộng đồng và công nghệ đổi mới, giúp người dùng dễ dàng di chuyển nhanh chóng giữa các giao thức và Dapp khác nhau, dẫn đến cạnh tranh khốc liệt hơn.Trong cuộc cạnh tranh khốc liệt như vậy,Mục tiêu cốt lõi của giao thức Web3.0 là liên tục tạo ra giá trị, không chỉ theo đuổi việc tăng giá mã thông báo,Chỉ bằng cách này, sự phát triển bền vững của thỏa thuận mới có thể được đảm bảo. Thỏa thuận nên áp dụng một cơ chế đáng tin cậy để tránh thiệt hại cho thỏa thuận do hành vi thiển cận gây ra. Mà còn,

Như CTO Eddy Lazzarin của a16z crypto đã chỉ ra, thiết kế mã thông báo nên được gọi là thiết kế giao thức, đây là một lĩnh vực rất sớm. Bởi vì "thiết kế mã thông báo" chỉ là một phần của "thiết kế giao thức", nó là một trong những phương tiện phụ trợ để giao thức tạo ra giá trị. Giá trị thực đến từ "thiết kế giao thức", bao gồm nhưng không giới hạn ở logic xây dựng doanh nghiệp, khuyến khích mã thông báo cơ chế, cách thức quản trị cộng đồng v.v.Lấy Curve làm ví dụ, giao thức đã có nhiều nỗ lực trong việc lặp lại sản phẩm, thiết kế mã thông báo và xây dựng hệ sinh thái, với hy vọng đạt được sự phát triển bền vững trong quá trình đổi mới liên tục. Tuy nhiên, trong quá trình này, cần ngăn chặn tình trạng bong bóng do ưu đãi quá mức, thậm chí gây ra nghi vấn “Ponzi”, ảnh hưởng đến sự phát triển ổn định của hiệp định.

Chỉ khi cơ chế khuyến khích được thiết kế và sử dụng hợp lý thì nó mới thực sự thúc đẩy tăng trưởng kinh doanh, nếu không, nó có thể chỉ là trò bịp bợm và bán đi tương lai mà không tạo ra giá trị thực.Thiết kế cần được hướng dẫn bởi động lực học mã thông báo và quan điểm kỹ thuật mã thông báo để đảm bảo tính bền vững của giao thức. Đồng thời, để hỗ trợ tối ưu hóa thiết kế, công nghệ mô phỏng dựa trên tác nhân có thể được sử dụng để hiểu sâu hơn và tối ưu hóa thiết kế giao thức cũng như nâng cao khả năng cạnh tranh cốt lõi của giao thức.

"cuối cùng"

Bài viết này chủ yếu tóm tắt các quy luật và kinh nghiệm áp dụng cho sự thành công của giao thức Web3.0 bằng cách kết hợp và phân tích quá trình phát triển của giao thức Curve.Mục tiêu cốt lõi của giao thức Web3.0 là "liên tục tạo ra giá trị", để đạt được mục tiêu này, giao thức cần triển khai PMF ở giai đoạn ban đầu.Chỉ việc hiện thực hóa PMF mới có thể thu hút nhiều người tham gia hơn và thúc đẩy sự phát triển nhanh chóng của giao thức.Thiết kế kinh tế mã thông báo phải hợp lý và mã thông báo có thể được sử dụng để huy động vốn khởi nghiệp và thúc đẩy người dùng tích cực tham gia.Bên dự án cần đảm bảo rằng nền kinh tế mã thông báo cung cấp sự hỗ trợ mạnh mẽ cho sự phát triển lâu dài và ổn định của giao thức, thay vì trở thành một trở ngại trên con đường thành công.

Ngoài ra,Ngoài ra,Trong hệ sinh thái Web3.0, quá trình chuyển đổi từ một nhóm tập trung sang một cộng đồng phi tập trung là một liên kết chính.Trong quá trình này, giao thức yêu cầuTrước hết, hãy đảm bảo rằng bản thân công nghệ của giao thức được phân cấp,Tránh sự xuất hiện của các nút hoặc tổ chức tập trung. Đồng thời, việc phân bổ phát hành token cũng cần tránh tập trung quá mức.Để đạt được sự phân cấp kinh tế.Ủy quyền càng nhiều càng tốtQuản trị phi tập trung

, cho phép cộng đồng tham gia vào quá trình quản trị của giao thức.Tuy nhiên, trong lĩnh vực Web3.0, thị trường tiền điện tử dao động dữ dội, phe bò và phe gấu thay phiên nhau nhanh chóng. Đồng thời, Web3.0 vẫn còn ở giai đoạn sơ khai, người dùng dễ bị mất và cạnh tranh thị trường ngày càng trở nên khốc liệt. Do đó, thỏa thuận cần theo đuổi thành công bền vững chứ không phải thành công một lần.

Đối với giao thức Web3.0, thành công bền vững là một đề xuất hoàn toàn mới đòi hỏi phải liên tục khám phá.

Ví dụ, trong quá trình theo đuổi thành công bền vững, quản trị dự án nên chọn phân quyền hoàn toàn hay giữ lại đúng vai trò và ảnh hưởng của nhóm cốt lõi trên cơ sở phân quyền? Và việc theo đuổi sự hoàn hảo của quản trị phi tập trung có hợp lý và cần thiết không? Những vấn đề này cần được tiếp tục khám phá.Làm thế nào chúng ta có thể vượt qua những thách thức khi giải quyết mức độ "không chắc chắn" bên trong và bên ngoài mà hiệp định phải đối mặt?Mặc dù không thể loại bỏ sự không chắc chắn, nhưng chúng ta có thể sử dụng các công cụ để tối ưu hóa giao thức một cách lặp đi lặp lại.Hiện tại không có ai trên thị trườngCác công cụ dễ vận hành, trực quan để hình dung, đồng thời có khả năng mở rộng và tính linh hoạt cho các hệ thống phức tạp có thể hỗ trợ thiết kế giao thức.

cadCAD có khả năng tùy biến và mở rộng cao, nhưng không dễ sử dụng và trực quan; Machination không phải là Mô hình hóa dựa trên tác nhân, vì vậy nó không thể xử lý các tình huống phức tạp. Được biết, dự án kinh doanh mới HoloBit là nền tảng mô phỏng và mô phỏng dựa trên Tác nhân, trực quan, không có mã đầu tiên nhằm mục đích thiết kế và tối ưu hóa giao thức, dường như có lợi thế của cả hai. Nền tảng này vẫn chưa được ra mắt chính thức và rất đáng mong đợi.

Tóm lại, chìa khóa thành công của giao thức Web3.0 nằm ở việc hiện thực hóa PMF, thiết lập cơ chế khuyến khích phù hợp, chuyển sang phân quyền, v.v. và khả năng thích ứng với những thay đổi bên trong và bên ngoài. Mặc dù hiện tại chưa có một phương pháp chung nào áp dụng cho tất cả các dự án Web3.0, nhưng tôi hy vọng rằng những quy luật và kinh nghiệm được tổng hợp trong bài viết này có thể cung cấp những ý kiến và đề xuất hữu ích cho việc xây dựng các dự án Web3.0, giúp xây dựng một giao thức lành mạnh và bền vững hơn .

Liên kết gốc: https://medium.com/@protocolneering/curves-evolution-insights-into-sustainable-protocol-design-beyond-token-design-2780dfc1ccda