SignalPlus宏观分析特别版: Negative Revisions

4 giờ trước

Từ các stablecoin tập trung được đại diện bởi USDT và USDC, đến các stablecoin được thế chấp quá mức do DAI và FRAX thống trị, cho đến sự lên xuống của UST, thị trường stablecoin không ngừng phát triển. Chúng tôi hy vọng sẽ sử dụng báo cáo này để hiển thị hiện trạng của thị trường stablecoin và hướng tới triển vọng phát triển trong tương lai của thị trường stablecoin.

Stablecoin thường được chia thành ba loại, chứng thực tài sản dự trữ, thế chấp quá mức và thuật toán. Các stablecoin được hỗ trợ bởi dự trữ là phổ biến nhất, nhưng chúng cũng tập trung nhất. Các stablecoin phi tập trung thường áp dụng cơ chế thế chấp quá mức. Các stablecoin thuật toán đã cạn kiệt sau sự cố Terra (LUNA).

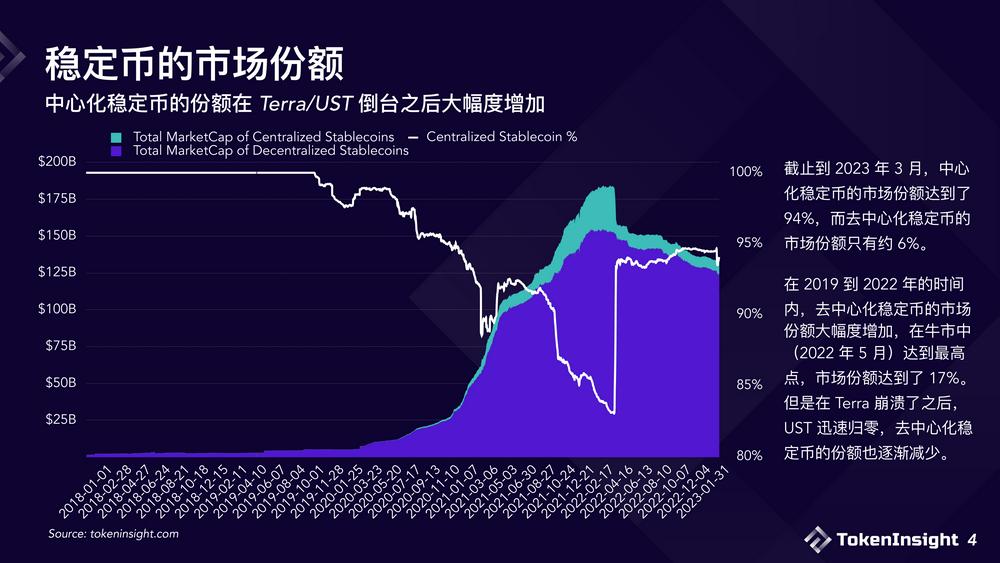

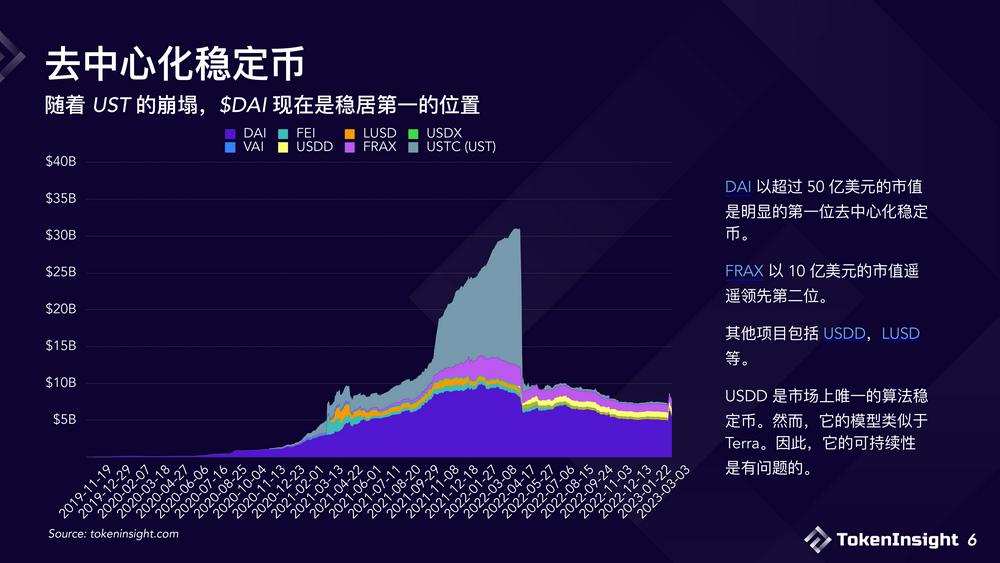

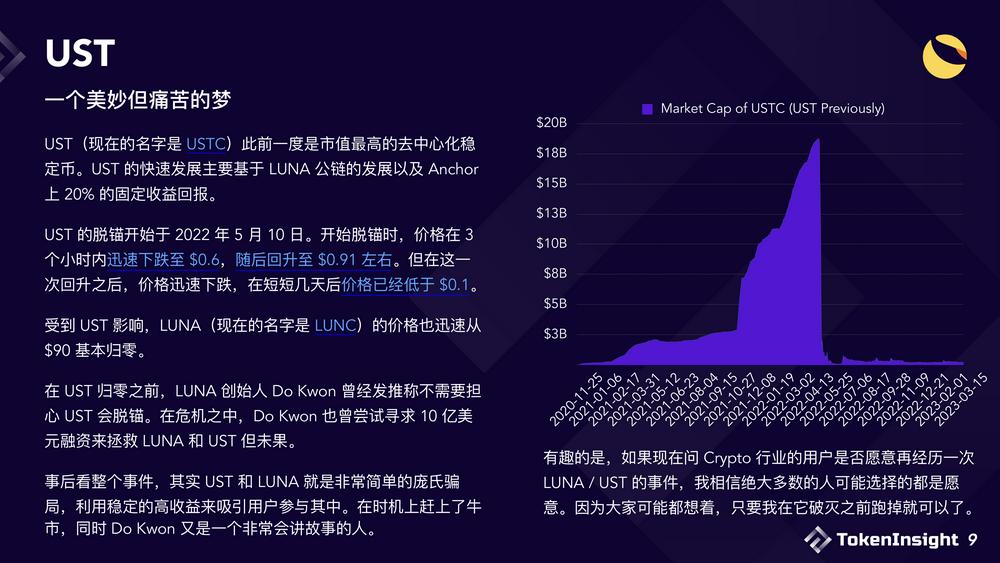

Tính đến tháng 3 năm 2023, thị phần của các stablecoin tập trung đã đạt 94%, trong khi thị phần của các stablecoin phi tập trung chỉ khoảng 6%. Trong khoảng thời gian từ 2019 đến 2022, thị phần của các stablecoin phi tập trung đã tăng lên đáng kể, đạt mức cao nhất trong thị trường tăng giá (tháng 5 năm 2022), với thị phần là 17%. Nhưng sau khi Terra sụp đổ, UST nhanh chóng trở về con số 0 và thị phần của các stablecoin phi tập trung giảm dần.

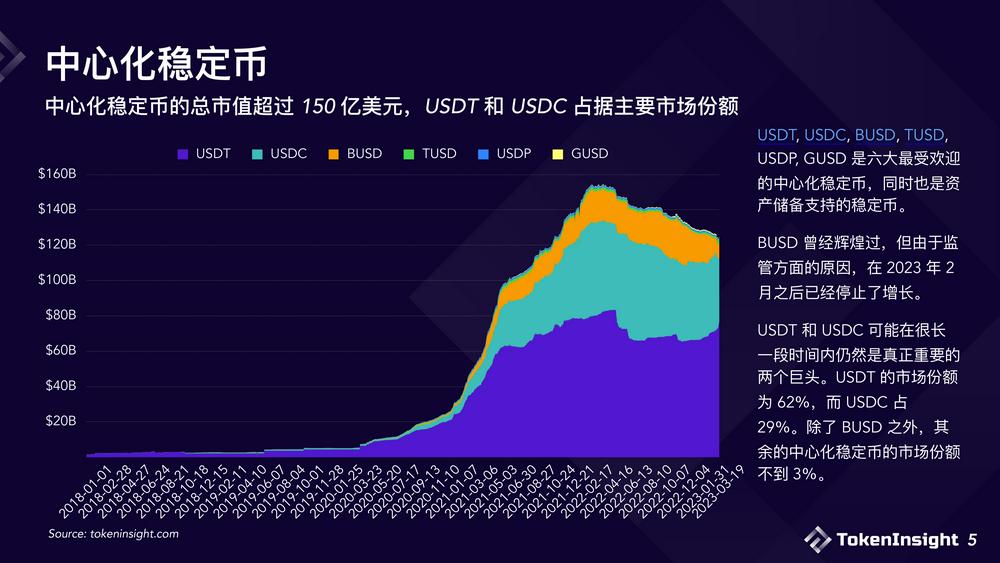

Các stablecoin tập trung chính bao gồm USDT, USDC và BUSD. Tuy nhiên, vì lý do quy định, BUSD sẽ không còn được phát hành từ tháng 2 năm 2023 và USDT và USDC chắc chắn sẽ tạo thành một tình huống hai chân. Trong số hai, USDT hiện đang dẫn đầu một chút.

Các stablecoin phi tập trung cũng đối đầu nhau, nhưng DAI dẫn đầu lớn hơn nhiều, lớn hơn gấp 5 lần so với FRAX.

Tuy nhiên, hai loại tiền ổn định phi tập trung trên danh nghĩa này giống USDC hơn với một lớp vỏ khác. Sau khi Ngân hàng Thung lũng Silicon kích hoạt việc giảm giá USDC, giá của DAI và FRAX đã đồng loạt giảm, bởi vì hầu hết tài sản thế chấp đằng sau hai loại tiền ổn định này là USDC.

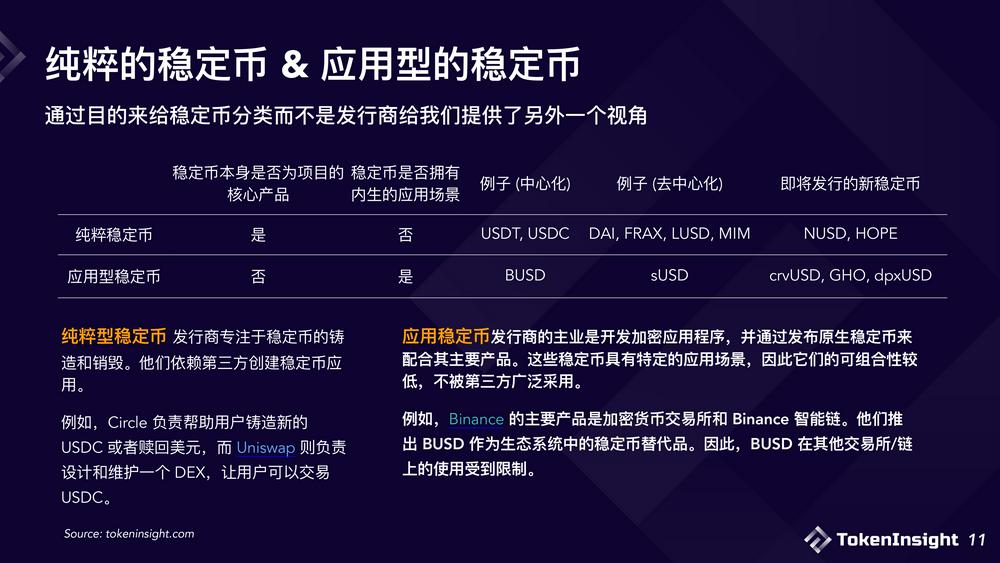

Việc phân loại stablecoin theo mục đích thay vì nhà phát hành cho chúng ta một góc nhìn khác. Các nhà phát hành stablecoin thuần túy tập trung vào việc đúc và đốt stablecoin. Hoạt động kinh doanh chính của các nhà phát hành ứng dụng stablecoin là phát triển các giao thức mã hóa và bổ sung cho các sản phẩm chính của họ bằng cách phát hành các stablecoin bản địa.

Do có các kịch bản ứng dụng tự nhiên, nên con đường phổ biến stablecoin sẽ dễ dàng hơn và tiềm năng tăng trưởng cao hơn, bằng chứng là BUSD và sUSD.

Curve's crvUSD và Aave's GHO là hai ứng dụng stablecoin sắp ra mắt sẽ thay đổi cuộc chơi vì mỗi loại đều có hàng tỷ TVL sẵn sàng được sử dụng làm tài sản thế chấp.

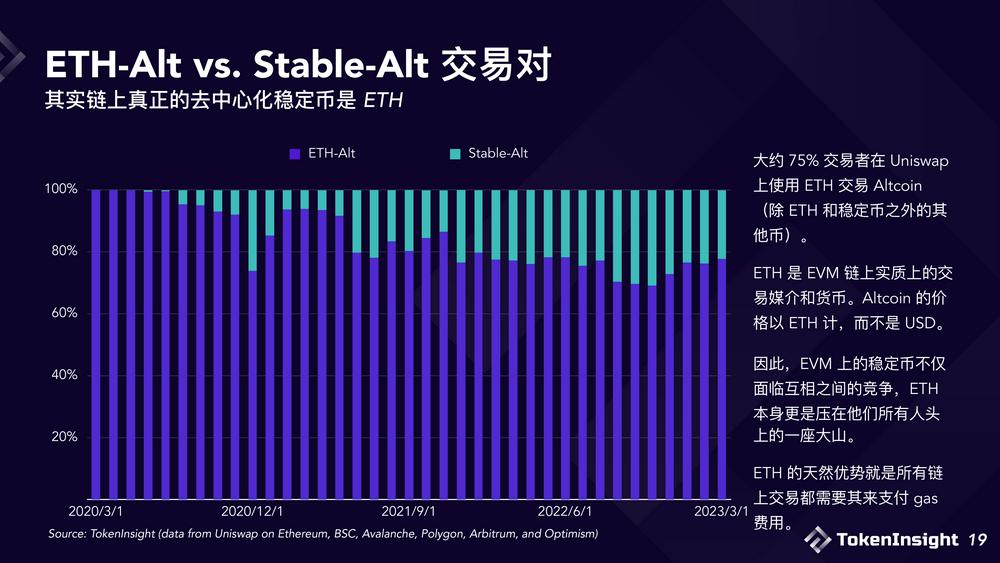

Tuy nhiên, nếu chúng ta xem xét ETH, thì ETH có thể là loại tiền tệ mà Crypto đang cố gắng tạo ra.