SignalPlus宏观分析特别版: Negative Revisions

8 giờ trước

Tiêu đề gốc: "Phân tích sự cố SVB (Nhật ký nghiên cứu vĩ mô)"

Nguồn chính thức:

Nguồn chính thức:Wisburg

Sáng nay ngủ dậy, nhiều đồng nghiệp gửi cho tôi thông tin về SVB.

Thẳng thắn mà nói, chỉ một số ít người rất khó theo dõi rủi ro của hệ thống tài chính ở khu vực đồng đô la Mỹ với tần suất cao, dưới tiền đề là Fed thắt chặt quyết liệt, tác giả đã thực sự làm rất nhiều công việc chuẩn bị cho rủi ro theo dõi. Các tiểu lĩnh vực quan tâm làBất động sản thương mại (CRE), CLO và dự trữ đầy đủ cho các ngân hàng vừa và nhỏ.Tất cả điều này được theo dõi khi tôi đang nghiên cứu về hệ thống ngân hàng ngầm trước đại dịch, đồng thời tôi phải theo dõi việc phát hành nợ của Hoa Kỳ và tình hình tín dụng trong H.8 vào thời điểm này, điều này khiến tôi cảm thấy kiệt sức...

Thiếu sự theo dõi liên tục gây khó khăn cho việc đưa ra một quan điểm chắc chắn trong ngắn hạn, vì vậy trong trường hợp của SVB,tiêu đề cấp đầu tiên

Trước hết, chúng ta phải cảm ơn các phương tiện truyền thông đã cho phép sự kiện được lan truyền, nhưng chúng ta phải xem diện mạo ban đầu của sự kiện,Trước hết, hãy tránh các nguồn phương tiện truyền thông và các quan điểm khác nhau,Truy cập trang quan hệ nhà đầu tư của Ngân hàng Thung lũng Silicon (SVB) để tìm các thông báo liên quan và thông tin PPT trong ngày.

Trang thông tin này về cơ bản chứa toàn bộ bức tranh về sự thật.

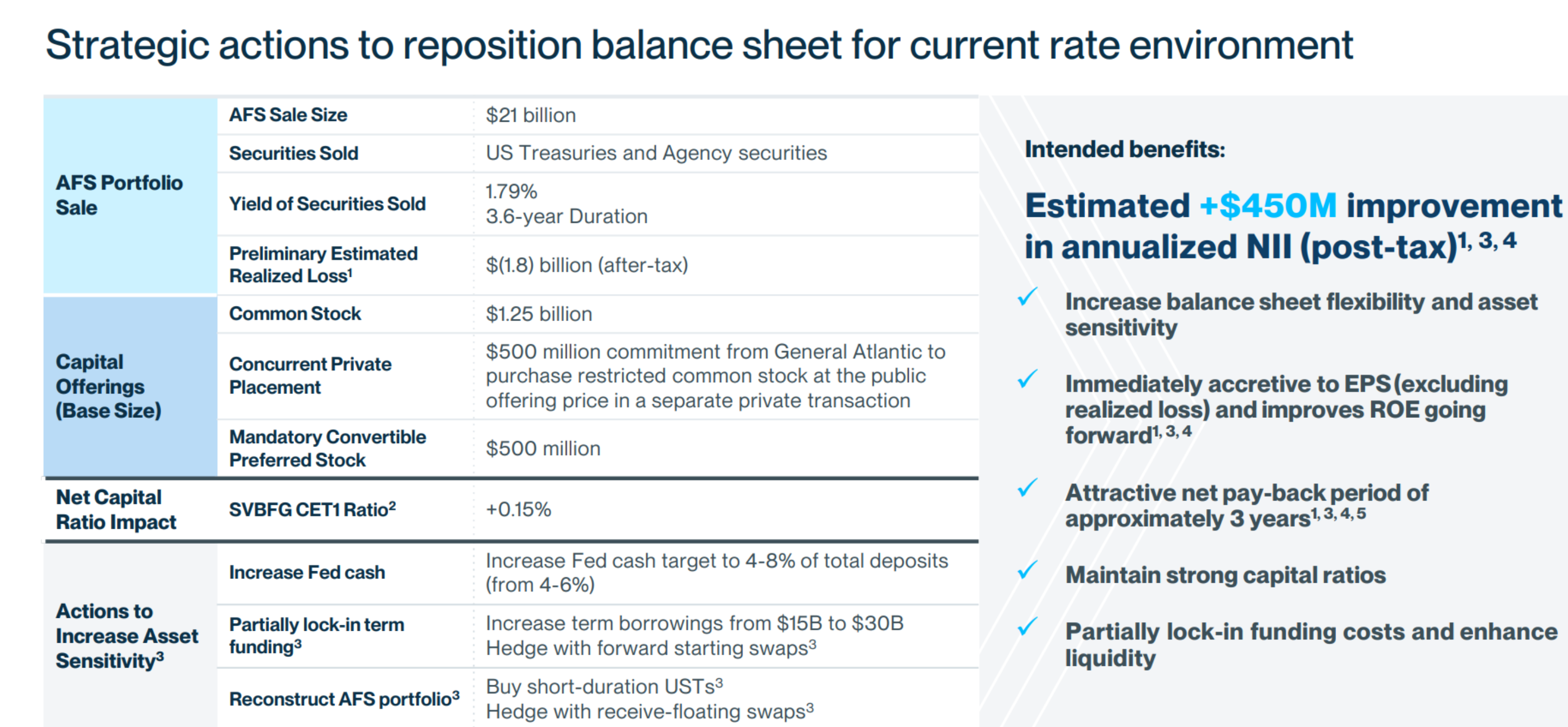

- Chương trình SVBBán Trái phiếu Kho bạc Hoa Kỳ/MBS trong danh mục tài sản tài chính sẵn sàng để bán (AFS), với quy mô bán là 21 tỷ USD.

- Phần này được bánTài sản có thời hạn 3,6 năm và lợi suất 1,79%. Việc bán hàng sẽ dẫn đến1,8 tỷ USDlỗ sau thuế.

- Thông qua các hình thức huy động vốn cổ phần khác nhauĐã huy động được 2,25 tỷ đô la tài trợ。

- Hoạt động one-pass có lợi cho tỷ lệ an toàn vốn của chính nó, đồng thờiThay đổi chiến lược tài sản nợ của bạn để phù hợp với môi trường lãi suất cao hiện tạitiêu đề cấp đầu tiênNII。

Cách giải thích tiêu cực của các nhà đầu tư về sự cố này rất đơn giản và thô thiển:

- bán tài sản =Mua cao và bán thấp, Các tài sản có thu nhập cố định được mua hàng đầu trong thời kỳ lãi suất thấp hiện đã được bán sau khi giá thị trường giảm.

- Tại sao bạn không thể chịu được khi bạn có thể lấy nó khi nó hết hạn? Minh họaBên nợ không thể giữ, bởi vì chi phí của bên nợ đã trở nên cao hơn với việc tăng lãi suất của Fed.

- Đồng thời với sự chênh lệch kỳ hạn,Mất tài sản, trốn nợ + trở nên đắt đỏ hơn,Tài trợ vốn chủ sở hữu là dấu hiệu cho thấy có thể thiếu tiền.

- Thị trường sơ cấp bấp bênh, Hầu hết khách hàng là các công ty liên quan đến công nghệ cao và y tế, những công ty cần đốt tiền.

Ở đây chúng ta cần làm rõ rằng vấn đề của ngành tài chính chưa bao giờ là sự chênh lệch kỳ hạn.Bởi vì tài chính là sự chênh lệch kỳ hạn.Đối với các ngân hàng, những điều phức tạp thực sự rất trực quan - bạn chỉ kiếm được ít tiền hơn về mặt tài sản,Cũng vì Fed tăng lãi suất và buộc phải trả lãi suất cao cho khách hàng nên bản thân mô hình kinh doanh này đã là vô lý rồi;Ngoài ra, khách hàng yêu cầu chuyển tiền ký gửi của họ và bạn phải chuyển tiền cho họ, lúc này bạn cần kiểm tra dự trữ thanh khoản (dự trữ) của mình.Bạn phải tìm ai đó để vay trên thị trường。

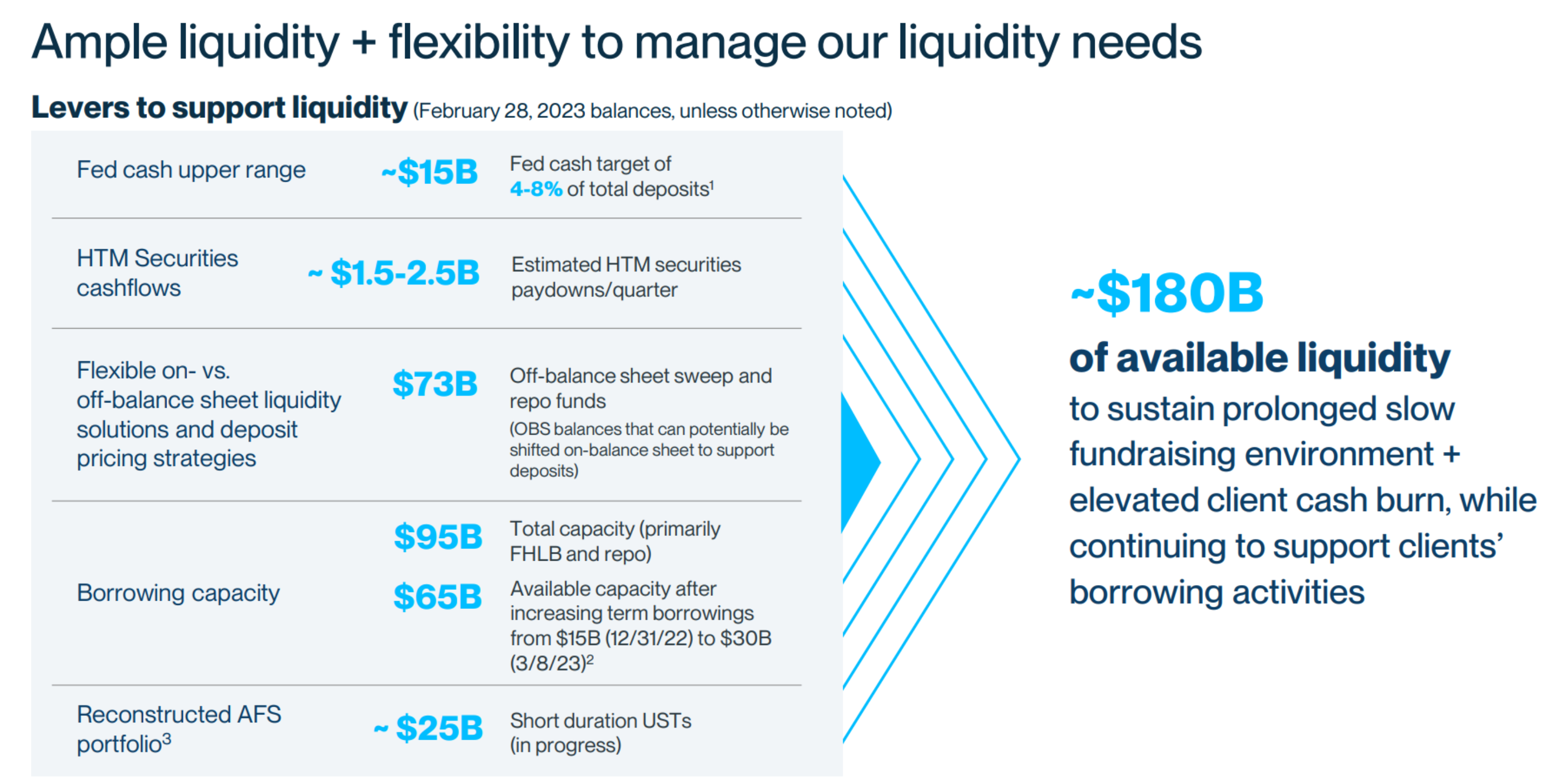

Có vấn đề với việc giải thích của các nhà đầu tư? Không vấn đề. Bởi nếu nhìn vào PPT của SVB, thực ra họ biết rất rõ nhà đầu tư đang lo lắng điều gì:

Trang này đang cố nói với bạn điều gì?

- Chúng tôi có dự trữ thanh khoản dồi dào - nghĩa là dự trữ tại Fed

- Khi chúng tôi nắm giữ chứng khoán đáo hạn, sẽ có các khoản thanh toán bù đắp được trả cho chúng tôi

- Chúng ta có thanh khoản ngoại bảng

- Chúng tôi có thể vay từ FHLB hoặc sử dụng tài sản làm tài sản thế chấp để tài trợ mua lại

- Tệ nhất là chúng ta có thể bán hàng tồn kho nợ ngắn hạn của mình

- Chúng tôi có tổng cộng 180 tỷ đô la Mỹ dự trữ, và đây là một trường hợp nhỏ để đối phó với một số tình huống rủi ro!

Một trong những lớn đang đến?

Các nhà đầu tư và các phương tiện truyền thông cá nhân hầu hết đều muốn tạo ra "sự kiện lớn đang đến", và sau đó có thêm mối liên hệ với sự kiện SVB:

- liệu khách hàng của SVB sẽ bắt đầuchạy trên tiền gửi? Cũng giống như lĩnh vực Tiền điện tử trước đâyDollar Bank Silvergate như thế?Việc cạn tiền gửi ở đây không có nghĩa là khách hàng đến ngân hàng xếp hàng rút tiền mà là khách hàng yêu cầu SVB gửi tiền vào một số ngân hàng lớn an toàn hơn, chẳng hạn như Chase.Một khi khách hàng có yêu cầu rút và chuyển tiền, nghĩa vụ thanh toán của ngân hàng sẽ khiến ngân hàng phải chuyển tiền (dự trữ) đến ngân hàng mục tiêu do khách hàng chỉ định, điều này sẽ tạo thành áp lực thanh khoản của khách hàng.

- Phải chăng chất lượng tài sản tín dụng của SVB cũng có vấn đề? Nếu khách hàng đặt cọc là một số công ty công nghệ,Liệu các khoản vay cho các công ty công nghệ này có gặp rủi ro?

Chúng tôi vẫn có thể tìm thấy xác minh bên trong PPT...

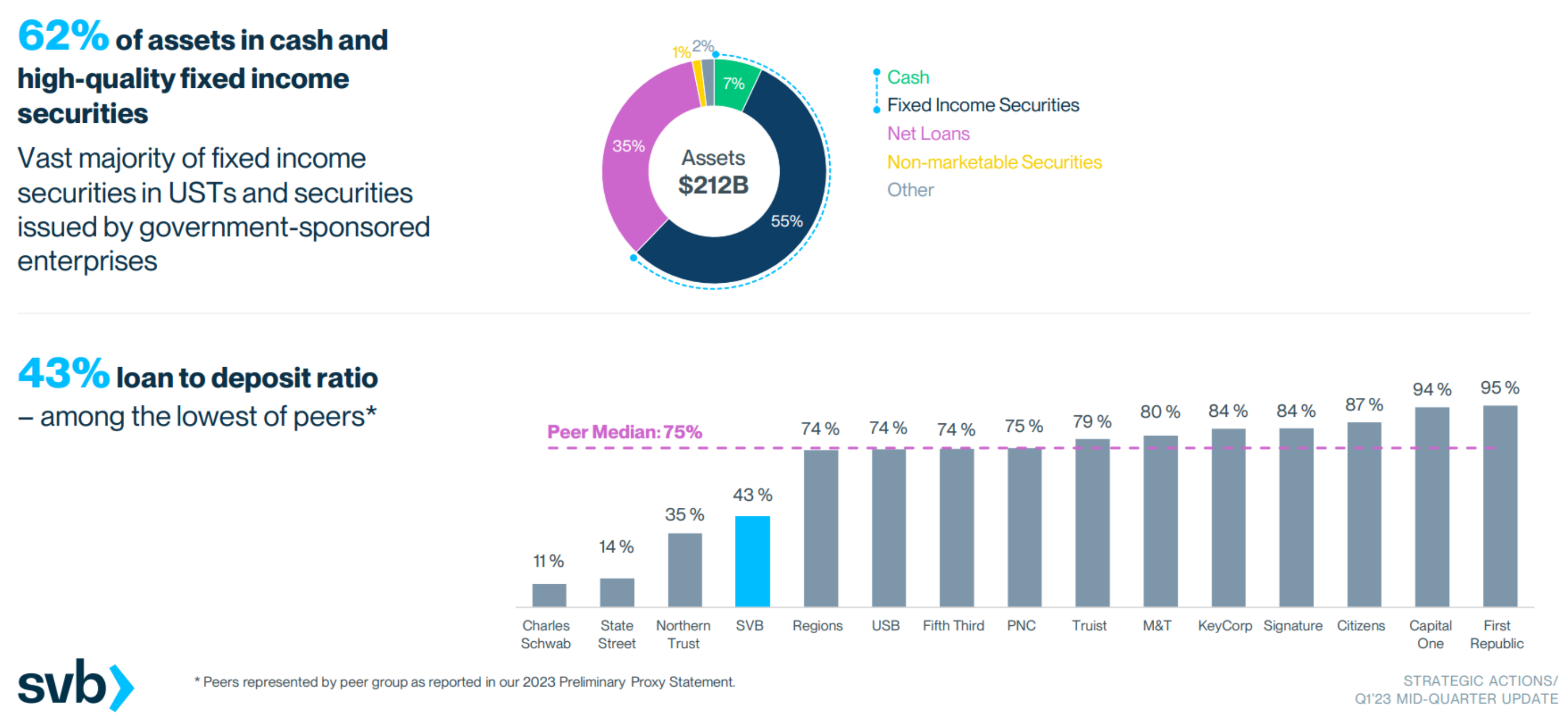

Tóm lại, tỷ trọng tín dụng của danh mục tài sản không cao, gần 60% được công nhận là “tài sản an toàn”, nhưng đó là một mất mát.

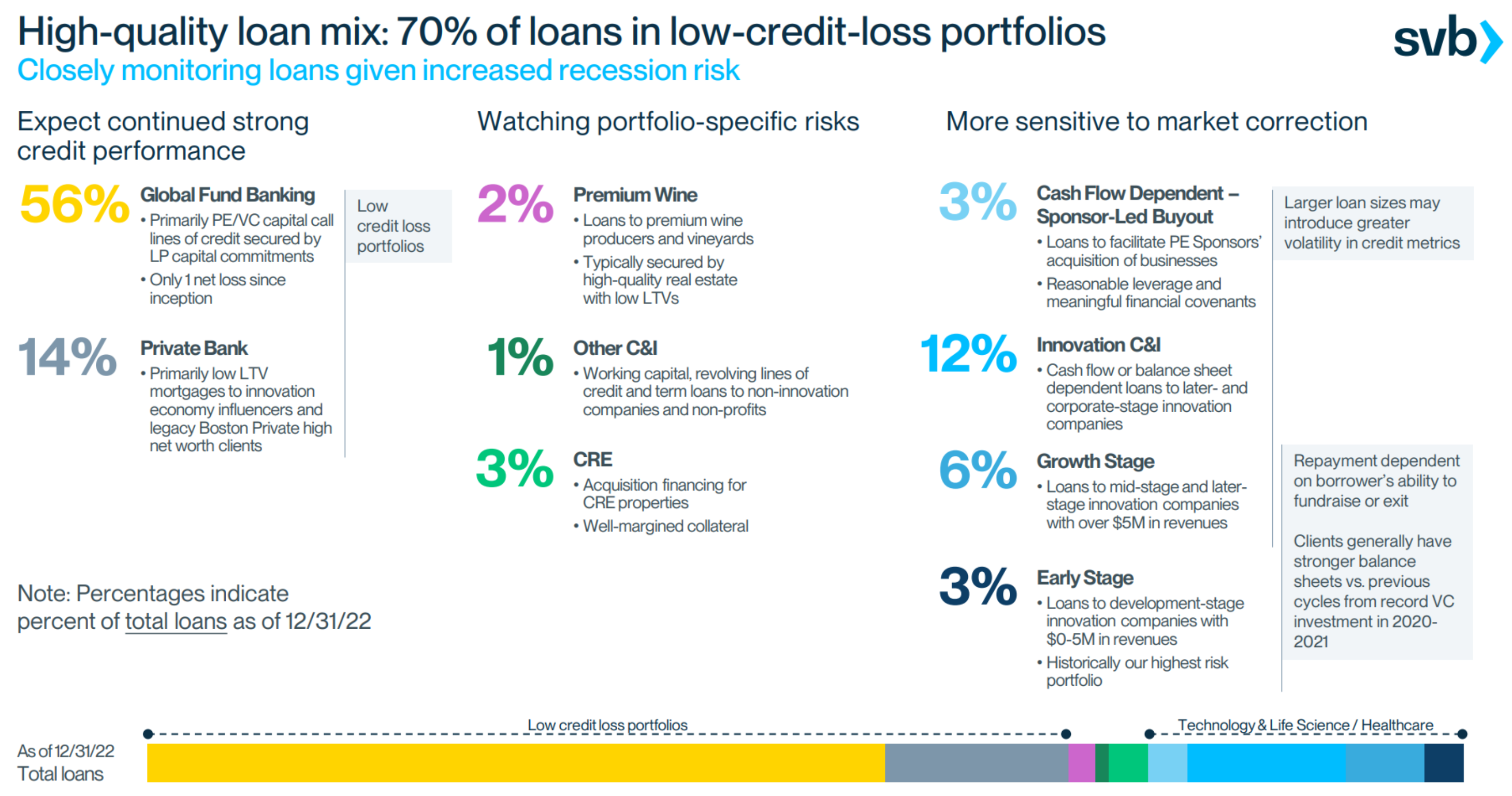

Khoản tín dụng trực tiếp cho công nghệ và chăm sóc y tế chiếm ít hơn 30% tín dụng, chủ yếu là các khoản vay PE/VC trên thị trường sơ cấp.

tác giả nghĩ,Sẽ là cường điệu khi khẳng định rằng chất lượng tài sản tín dụng của SVB không tốt nếu chỉ dựa trên thông tin về cơ cấu tín dụng.

Nhưng... áp lực đối với bên nợ rõ ràng là rất lớn, bởi vì trong môi trường thanh khoản eo hẹp và lãi suất cao, các công ty sẽ ngày càng khó khăn hơn trong việc cấp vốn, và theo đó, các ngân hàng mở tài khoản của họ sẽ nhận được ít tiền gửi hơn. Đồng thời, các Doanh nghiệp công nghệ cũng có nhu cầu chi tiêu vốn rất cao, tài khoản ngân hàng của họ buộc phải thay mặt khách hàng chuyển tiền đến ngân hàng khác.

Hình: SVB nhận thức rõ hoàn cảnh khó khăn của khách hàng trong ngành,tiêu đề cấp đầu tiên

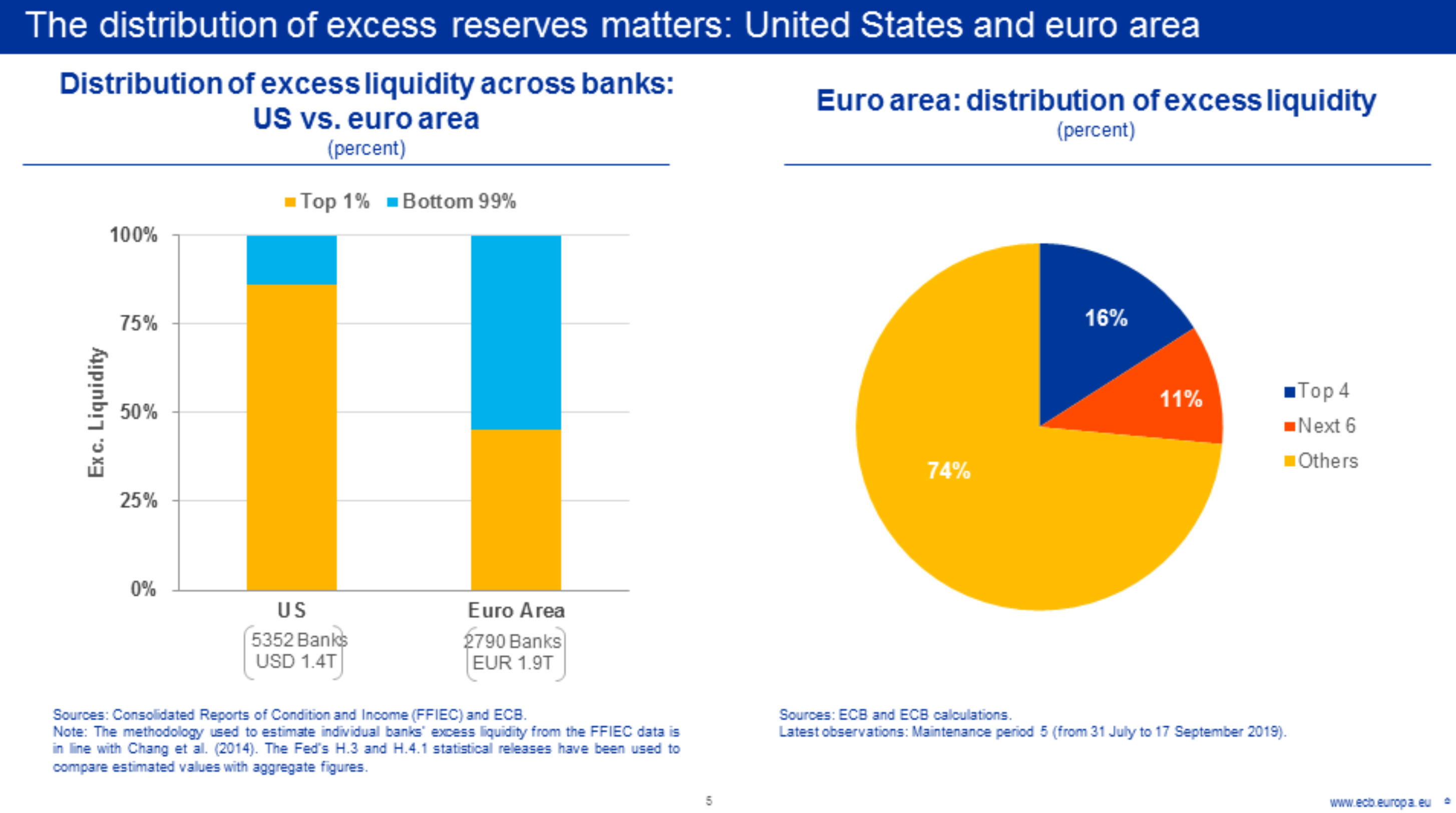

hình ảnh:

hình ảnh:Việc nắm giữ dự trữ vượt mức trong hệ thống tài chính của U. S. được tập trung cao độ.Theo dữ liệu từ Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC),86% dự trữ vượt mức được nắm giữ bởi chỉ 1% ngân hàng Mỹ. Chỉ bốn ngân hàng chiếm 40% tổng dự trữ vượt mức của Hoa Kỳ.(cuối năm 2019)

Vì vậy, kể từ khi Fed tung ra QT, vấn đề đảm bảo thanh khoản của các ngân hàng vừa và nhỏ luôn vang vọng trong tâm trí tôi. Các nhà đầu tư thực sự có thểTheo dõi Cơ sở Cửa sổ Chiết khấu và Cơ sở SRF của Fedđể quan sát nhu cầu thanh khoản cấp bách trên thị trường, nhưngThông thường, khi ngân hàng trung ương đạt đến bước này, tình hình thanh khoản đã khá cấp bách.

Vì Zoltan không tiếp tục theo dõi các điều kiện thanh khoản của thị trường tiền tệ và hệ thống ngân hàng Hoa Kỳ, tôi chỉ có thể sử dụng một số kỹ năng kiềng ba chân mà tôi đã học được từ anh ấy trong chu kỳ trước để quan sát áp lực thanh khoản của toàn hệ thống. một số dấu hiệu thắt chặt trên thị trường tiền tệ.

- tài trợ mua lạigiao dịch tăng

- FHLBsBảng cân đối kế toán đang mở rộng nhanh chóng (FHLBs tương tự như Fed trong hệ thống ngân hàng Hoa Kỳ)

- Các tổ chức tài chính trong Fed'sthấu chi qua đêmĐang tăng (Thấu chi)

- Các ngân hàng địa phương tạiVay trên thị trường quỹ liên bang đang gia tăng

- Mức độ thanh khoản của các ngân hàng nhỏ cóxuống mức 2019

Tất nhiên, những tín hiệu trên chỉ cho thấy rằngViệc thắt chặt hiện tại của Cục Dự trữ Liên bang đã rất hiệu quả và thanh khoản thực sự rất chặt chẽ, nhưng để đưa ra kết luận rằng "cơn lớn sắp đến", tôi e rằng chúng ta vẫn phải xem ba công cụ thanh khoản khẩn cấp chính của Cục Dự trữ Liên bang được viện dẫn là hợp lý.

Tóm lại, vấn đề SVB đến đây là kết thúc, câu hỏi liệu Fed có buộc phải thay đổi hay không lại là một câu chuyện khác.