SignalPlus宏观分析特别版: Negative Revisions

6 giờ trước

Tác giả gốc:Ben Giove

Tổng hợp văn bản gốc: The Way of DeFi

Tác giả gốc:

Tổng hợp văn bản gốc: The Way of DeFi

Hôm nay, chúng ta sẽ đi sâu vào điều gì làm cho GHO và crvUSD trở nên đặc biệt.

Các giao thức DeFi đang hành động

Khi lợi nhuận từ các mô hình kinh doanh dựa trên phí thu hẹp lại và hoạt động trên chuỗi cạn kiệt, các giao thức DeFi blue-chip đang tìm cách xây dựng các luồng doanh thu khác để đa dạng hóa và củng cố các giao thức của họ.

Chúng tôi đã thấy những dấu hiệu ban đầu của việc mở rộng này, với các giao thức như Frax xây dựng các sản phẩm cho vay và đặt cọc thanh khoản, Ribbon phát triển một sàn giao dịch quyền chọn và Maker bắt đầu cho vay với giao thức Spark.

Giờ đây, chúng tôi có một hình thức đa dạng hóa mới, stablecoin dành riêng cho ứng dụng, đề cập đến các stablecoin do giao thức DeFi phát hành dưới dạng sản phẩm phụ thay vì sản phẩm chính.

Các stablecoin này thường được phát hành dưới dạng tín dụng và người dùng có thể vay trực tiếp tài sản của họ trên thị trường cho vay hoặc thông qua DEX để đúc các stablecoin. Các giao thức có thể tạo thu nhập từ việc này theo nhiều cách khác nhau, chẳng hạn như lãi vay, đúc/mua lại các đơn vị mới, chênh lệch giá cố định và/hoặc thanh lý.

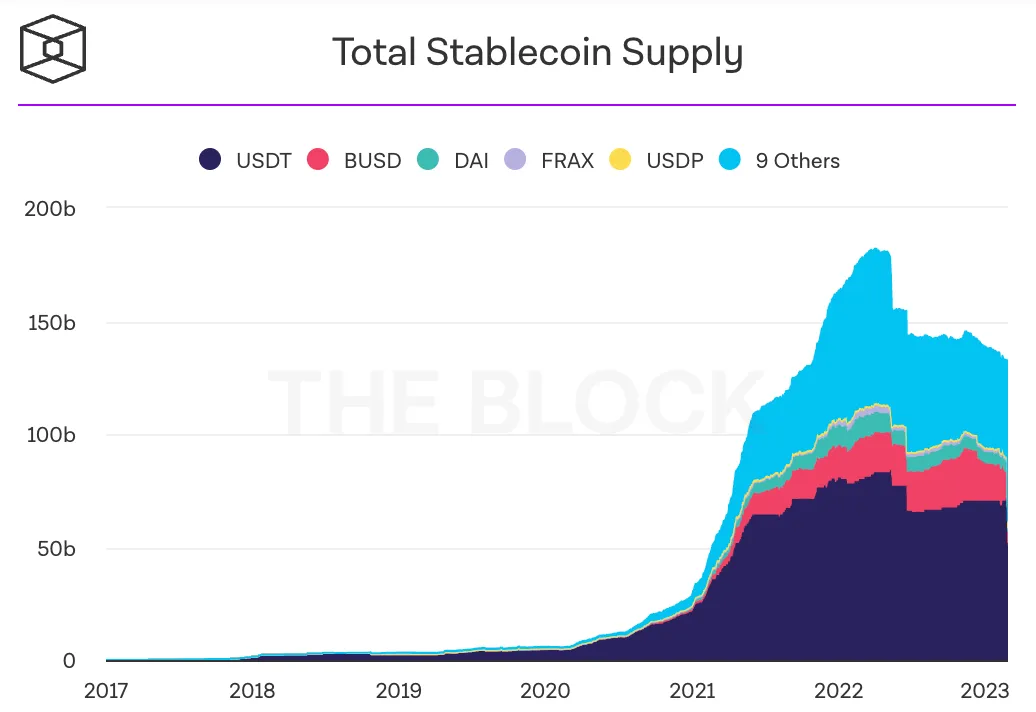

Không gian stablecoin như chúng ta biết là rất lớn. Hiện tại, có 145 tỷ đô la tiền ổn định trong hệ sinh thái tiền điện tử và thị trường có thể định địa chỉ trong tương lai sẽ đạt tới hàng chục nghìn tỷ đô la.

Khi các cơ quan quản lý nhắm mục tiêu đến các stablecoin tập trung, được thế chấp bằng tiền pháp định như BUSD, một cơ hội có thể mở ra cho các giao thức DeFi không chỉ đa dạng hóa mô hình kinh doanh của họ mà còn có khả năng đánh cắp một số thị phần.

Xu hướng này sẽ có tác động gì đến thị trường và DeFi? Hãy cùng tìm hiểu!

GHO và crvUSD

Hai trong số các giao thức nổi bật nhất khởi chạy stablecoin là Aave và Curve, lần lượt phát hành GHO và crvUSD. Trước tiên, chúng ta hãy xem sơ qua về các stablecoin này.

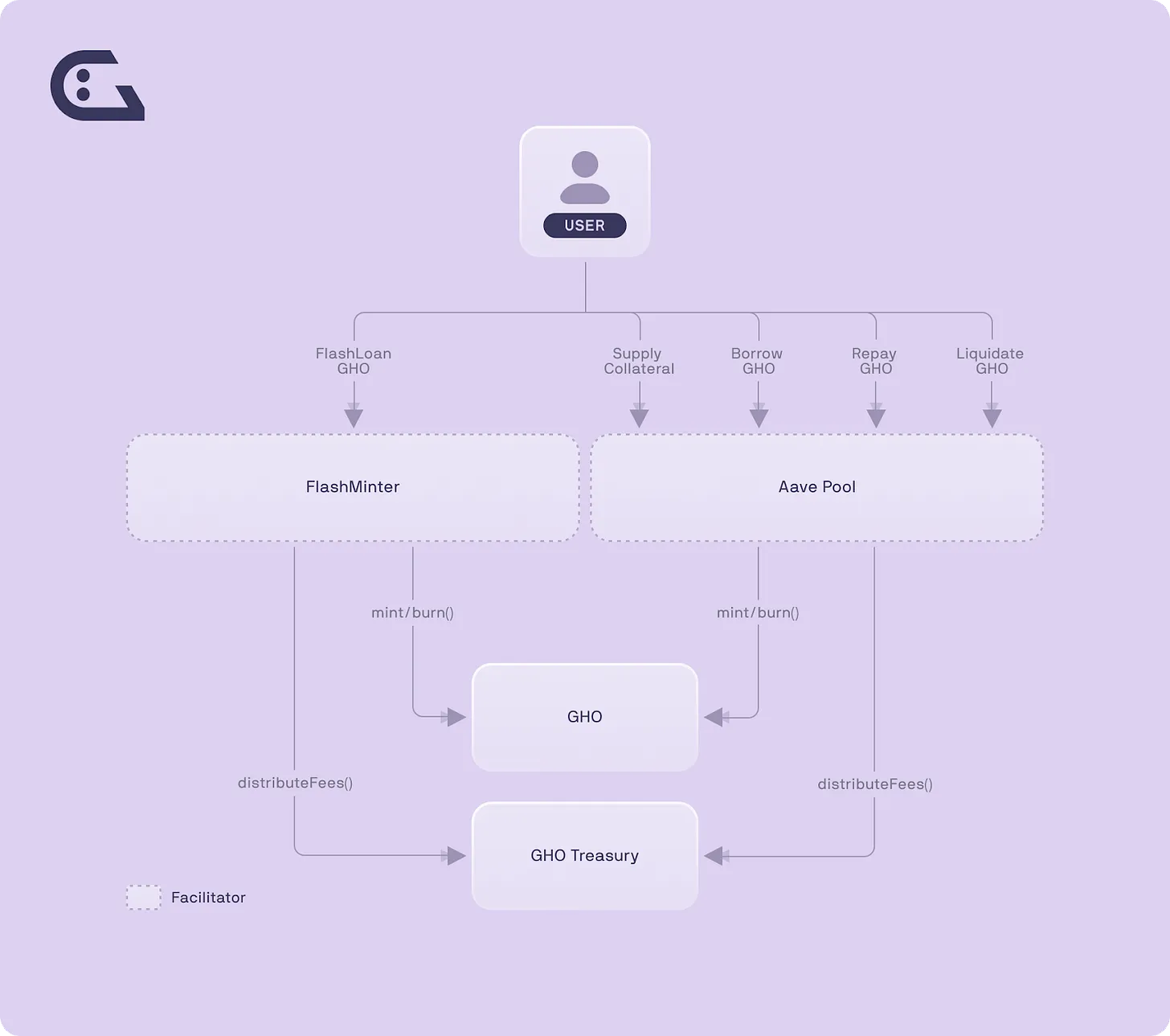

GHO là một stablecoin phi tập trung do Aave phát hành. GHO được thế chấp quá mức, được hỗ trợ bởi các khoản tiền gửi từ Aave V3 và người dùng có thể đúc stablecoin trực tiếp trên thị trường tiền tệ.

GHO độc đáo ở chỗ không giống như các tài sản khác trong Aave có lãi suất được xác định theo thuật toán, tỷ lệ vay của nó sẽ do thống đốc đặt theo cách thủ công. Điều này cho phép Aave kiểm soát hoàn toàn chi phí khai thác/vay GHO, giúp DAO có thể hạ gục các đối thủ cạnh tranh của mình (sẽ nói thêm về điều đó sau).

Trong tương lai, GHO sẽ có thể đúc tiền từ các địa điểm khác ngoài Aave V3 thông qua các thực thể trong danh sách trắng được gọi là "người hỗ trợ". Những "người hỗ trợ" này có thể đúc GHO dựa trên nhiều loại tài sản thế chấp khác nhau, bao gồm các vị trí trung lập đồng bằng và tài sản trong thế giới thực.

Chúng tôi đã thấy các thiết kế stablecoin tương tự, chẳng hạn như AMO cho vay của Frax và D 3 M của Maker. Nhưng triển vọng tăng trưởng của GHO rất mạnh, nhờ vào cơ sở người dùng tích hợp sẵn của Aave, thương hiệu, kỹ năng phát triển kinh doanh của nhóm và kho DAO lớn trị giá 130,9 triệu đô la (mặc dù chủ yếu bằng mã thông báo AAVE).

GHO hiện đang hoạt động trên mạng thử nghiệm Goerli và dự kiến ra mắt vào cuối năm 2023.

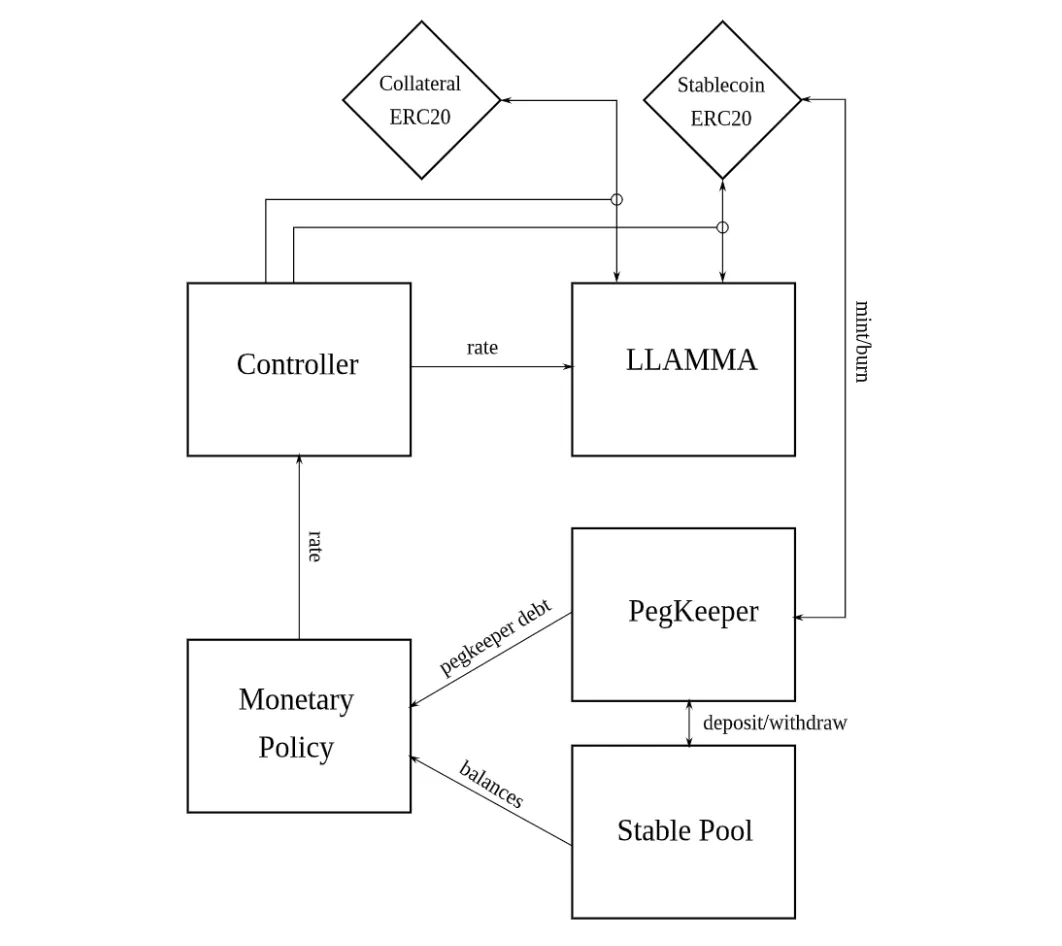

crvUSD là một stablecoin phi tập trung do Curve phát hành. Nhiều chi tiết xung quanh stablecoin đã được giữ kín, nhưng chúng tôi biết rằng crvUSD sẽ sử dụng một cơ chế mới được gọi là Thuật toán AMM cho vay và thanh lý (LLAMA).

LLAMA áp dụng thiết kế thanh lý "nhân từ hơn". Khi giá trị tài sản thế chấp của người dùng giảm, vị trí của người dùng sẽ dần dần được thay thế bằng crvUSD thay vì thanh lý hoàn toàn một lần.

Nhìn chung, LLAMA sẽ giúp giảm bớt các khoản thanh lý mang tính trừng phạt và trải nghiệm người dùng được cải thiện này dành cho người đi vay có thể làm tăng sức hấp dẫn của việc mở CDP bằng mệnh giá crvUSD.

crvUSD cũng sẽ được hưởng lợi từ hệ thống đánh giá của Curve, được sử dụng để phân phối việc phát hành CRV và bằng cách đó, phân phối thanh khoản của DEX. Rất có khả năng một số mã thông báo được phát hành này sẽ được phân bổ cho nhóm crvUSD hoặc crvUSD sẽ trở thành một phần của cặp cơ sở của các stablecoin khác để giúp nó dễ dàng xây dựng tính thanh khoản sâu.

Bây giờ chúng ta đã có ý tưởng về trạng thái của stablecoin cho các ứng dụng cụ thể, hãy xem xét kỹ hơn điều này sẽ tác động đến thị trường như thế nào.

Tăng doanh thu phát hành DAO (Lý thuyết)

Bên bị ảnh hưởng trực tiếp nhất bởi các stablecoin dành riêng cho ứng dụng chính là giao thức phát hành. Về lý thuyết, việc tạo ra một stablecoin củng cố mô hình kinh doanh của giao thức phân phối, vì nó mang lại cho nó một nguồn doanh thu bổ sung.

Hiện tại, các giao thức như Curve và Aave lần lượt dựa vào phí giao dịch và lãi suất cho vay dựa trên việc sử dụng. Bản chất chất lượng thấp của các dòng doanh thu này đã trở nên rõ ràng trong thị trường giá xuống này, khi hoạt động giao dịch và cho vay giảm cũng như việc giảm phí do cạnh tranh gia tăng đã dẫn đến doanh thu giảm mạnh.

Mặc dù thu nhập lãi này cũng có thể bị nén phí tương tự (sẽ nói thêm về điều đó sau), về mặt lý thuyết vẫn có thể đa dạng hóa hỗn hợp thu nhập và củng cố con hào của giao thức cơ bản thông qua các phương tiện khác như phí đúc/mua lại, chênh lệch giá cố định và thanh toán.

Tích lũy giá trị tiềm năng cho chủ sở hữu mã thông báo

Một bên khác sẽ được hưởng lợi từ sự bùng nổ của stablecoin dành riêng cho ứng dụng là những người nắm giữ mã thông báo của các giao thức phát hành.

Mặc dù điều này phụ thuộc vào từng giao thức riêng lẻ, bất kỳ chia sẻ doanh thu nào cũng làm tăng lợi nhuận có sẵn cho những người nắm giữ mã thông báo đã đặt cọc hoặc bị khóa.

Trong một thị trường giá xuống, chúng tôi đã thấy các tài sản chia sẻ doanh thu như GMX và GNS hoạt động tốt hơn, một giao thức phát hành một stablecoin và sau đó chia sẻ doanh thu với những người nắm giữ sẽ làm cho các mã thông báo của nó hấp dẫn hơn và có nhiều khả năng hoạt động tốt hơn.

Do các rủi ro quy định liên quan đến phương pháp này, cũng có khả năng giao thức phân phối có thể thêm tiện ích vào mã thông báo của nó theo những cách khác. Ví dụ: những người đặt cược AAVE sẽ có thể vay GHO với mức chiết khấu so với những người dùng khác trên nền tảng.

Hối lộ và phân mảnh thanh khoản

Một trong những yếu tố quan trọng nhất cho sự thành công của stablecoin là có tính thanh khoản cao. Thanh khoản là huyết mạch của bất kỳ stablecoin nào — nó không chỉ cho phép các giao dịch có độ trượt giá thấp mà còn giúp tạo điều kiện tích hợp, vì thanh khoản là cần thiết cho các nền tảng cho vay để thanh lý và đảm bảo cơ sở hạ tầng có giá trị như các nhà tiên tri ChainLink.

Nhu cầu thanh khoản này trong các stablecoin dành riêng cho ứng dụng có khả năng giúp thúc đẩy thị trường hối lộ quản trị.

Được thúc đẩy bởi các cuộc chiến Curve, các nhà phát hành stablecoin có thể hối lộ hoặc trả tiền cho chủ sở hữu mã thông báo, để đảm bảo phiếu bầu của họ trong việc hướng dẫn phát hành mã thông báo cho các nhóm lựa chọn, để mã thông báo của họ tiếp tục Curve và Balancer và cộng sự.

Thông qua hối lộ, các tổ chức phát hành có thể thuê thanh khoản cho các tình huống mong muốn trên cơ sở khi cần thiết. Sự phong phú của các stablecoin dành riêng cho ứng dụng có thể dẫn đến nhiều DAO tham gia vào trò chơi và mua chuộc những người nắm giữ mã thông báo đó.

Đổi lại, điều này sẽ tăng lợi nhuận cho CRV và BAL, cũng như các công cụ khóa CVX và AURA, những công ty thông qua quản trị tổng hợp kiểm soát phần lớn các bản phát hành trên Curve và Balancer tương ứng, đồng thời nhận hầu hết các khoản hối lộ.

Tuy nhiên, khoản hối lộ này sẽ khiến người dùng cuối phải trả giá dưới dạng phân mảnh thanh khoản. Trong một thị trường tiền điện tử có ít dấu hiệu của dòng vốn chảy vào, tính thanh khoản có thể trở nên phân tán hơn trên nhiều loại stablecoin khác nhau, dẫn đến khả năng thực thi kém hơn đối với các nhà giao dịch cá voi.

bùng nổ tín dụng

Sự tăng trưởng của các stablecoin dành riêng cho ứng dụng cũng có thể xúc tác cho sự bùng nổ tín dụng DeFi bằng cách dẫn đến sự gia tăng của lãi suất cho vay thấp.

Để cạnh tranh với các stablecoin hiện có như USDC, USDT, DAI và FRAX, các stablecoin như Aave và Curve có thể sẽ phải cung cấp GHO và crvUSD với lãi suất vay thấp, từ đó thu hút người dùng đúc các đơn vị mới để tăng nguồn cung lưu thông của họ.

Về lý thuyết, cơn sốt tín dụng do lãi suất thấp này có thể kích thích rộng rãi thị trường DeFi và tiền điện tử, với cả nông dân và các degens đều có thể tận dụng và vay với lãi suất cực kỳ thấp. Ngoài ra, nó có thể mở ra các cơ hội chênh lệch giá thú vị giữa Crypto và TradFi, vì người dùng có khả năng vay stablecoin với tỷ giá thấp hơn nhiều so với Kho bạc Hoa Kỳ.

Mặc dù tỷ lệ vay thấp hơn này có thể ảnh hưởng đến lợi nhuận của các giao thức phân phối như Aave và Curve, nhưng nó có thể giúp cung cấp cho thị trường đang thiếu tín dụng vào năm 2022 sau sự bùng nổ của những người cho vay CeFi. Với lãi suất cao hơn đáng kể so với lãi suất vay có thể có đối với các stablecoin như DSR và GHO, Crypto sẽ là một trong những thị trường tín dụng rẻ nhất trên thế giới.

Kỷ nguyên Wildcat của DeFi

Các ngân hàng Wildcat là một giai đoạn trong lịch sử Hoa Kỳ khi mỗi ngân hàng phát hành loại tiền riêng của mình. Như chúng ta đã nói, DeFi đang vận hành lịch sử tài chính với tốc độ chóng mặt và — với các stablecoin như GHO và crvUSD — có vẻ như nó sắp bắt đầu trên một quỹ đạo tương tự.

Mặc dù họ không có khả năng vượt qua các công ty đương nhiệm mạnh hơn như DAI và FRAX, nhưng GHO và crvUSD có thể tạo ra một thị trường thích hợp được hưởng lợi từ việc tích hợp với các giao thức phân phối của họ.

Về lý thuyết, những stablecoin này sẽ giúp củng cố mô hình kinh doanh của các nhà phát hành và tích lũy giá trị cho những người nắm giữ mã thông báo, nhưng có một "cuộc đua xuống đáy" nơi các nhà phát hành sẽ cắt giảm lãi suất của nhau để trả cho người vay khoản tín dụng rẻ nhất và họ ít có khả năng làm như vậy.