SignalPlus宏观分析特别版: Negative Revisions

6 giờ trước

Author: Kylo(Twitter: @kylohanks_eth)

Editor: Sarah; Ashely

Là một phần mở rộng của hệ thống tài chính trên blockchain, DeFi đương nhiên sẽ có các sản phẩm có lãi suất cố định và các sản phẩm có lãi suất thả nổi. Trong ngành tài chính mã hóa, các sản phẩm có lãi suất cố định và sản phẩm có lãi suất thả nổi đã được tung ra gần như cùng một lúc, nhưng do lực kéo của nhu cầu người dùng trên chuỗi, đã dẫn đến mô hình DeFi hiện tại bị chi phối bởi các sản phẩm có lãi suất thả nổi.

Thị trường DeFi hiện tại thiếu các sản phẩm có lãi suất cố định. Việc thiếu không có nghĩa là không có nhu cầu đối với các sản phẩm có lãi suất cố định trong DeFi, nhưng so với TradFi, vốn có một lượng lớn quỹ có lãi suất cố định, thì chỉ có một số ít của các sản phẩm liên quan đến lãi suất cố định trong DeFi. TVL thấp hơn một phần nhỏ của khoản vay có lãi suất thả nổi.

tiêu đề phụ

Nhìn chung, các hình thức sản phẩm của sản phẩm lãi suất cố định được chia thành ba loại: C2C, B2B và B2C.

Ba hình thức này phù hợp với các bản nhạc khác nhau. C2C phù hợp với các sản phẩm cho vay có lãi suất cố định và thu nhập có lãi suất cố định; B2B phù hợp cho các tổ chức ký thỏa thuận lãi suất cố định thông qua OTC; B2C là sản phẩm quản lý tài sản có lãi suất cố định dành cho các nhà đầu tư bán lẻ. Tuy nhiên, có một mức độ chồng chéo nhất định giữa C2C và B2C về các sản phẩm thu nhập có tỷ lệ cố định, bởi vì các sản phẩm thu nhập có tỷ lệ cố định về cơ bản được hình thành do sự tồn tại của các đối tác. các nhà đầu tư, trong khi ở mô hình B2C, Đối tác của các nhà đầu tư nhỏ lẻ là một thỏa thuận sản phẩm quản lý tài sản thống nhất.

Trong số ba dạng sản phẩm trên, chỉ có dạng C2C và B2C mới thực sự có thể thúc đẩy sự phát triển của các sản phẩm có tỷ lệ cố định trên chuỗi. Điều này là do ngay cả khi sẽ có một số lượng lớn các tổ chức tài chính tham gia giao dịch trên chuỗi trong tương lai, thì cách thuận tiện nhất để ký thỏa thuận lãi suất cố định giữa các tổ chức khác nhau vẫn là sử dụng các phương tiện OTC ngoài chuỗi thay vì thông qua trên -chuỗi thỏa thuận tỷ lệ cố định. Do đó, từ góc độ này, tường thuật tổng thể về các sản phẩm có lãi suất cố định thực sự chỉ giới hạn ở đầu C và rất khó để hình thành một mô hình trong đó quy mô của các sản phẩm có lãi suất cố định trong TradFi vượt xa các sản phẩm có lãi suất thả nổi .Dịch vụ bổ trợ sản phẩm lãi suất phục vụ người dùng trên chuỗi.

tiêu đề phụ

chữ

chữ

Công thức trên thể hiện mối quan hệ số lượng hơn là mối quan hệ giá trị, nghĩa là giá trị thị trường ở bên trái và bên phải có thể không bằng nhau, vì vậy cơ hội chênh lệch giá thường tồn tại khi tính thanh khoản kém. Sau khi hết thời hạn, epyvUSDC có thể được đổi lấy USDC với tỷ lệ 1: 1 và eyyvUSDC cũng có thể được đổi trực tiếp lấy thu nhập do USDC 1 năm tạo ra (epyvUSDC là trái phiếu không lãi suất đáp ứng tỷ lệ hoàn vốn nhất định cho 1 USDC, và eyyvUSDC là thu nhập trong tương lai mà 1 USDC có thể tạo ra được chiết khấu). Giá trái phiếu zero-coupon về cơ bản là tỷ lệ thuận với lợi suất, do đó, khi nhu cầu thị trường về epyvUSDC dao động, giá của epyvUSDC sẽ dao động tương ứng, khiến lợi suất ngụ ý ở trạng thái thay đổi.

tiêu đề phụ

Dựa trên cơ chế cơ bản trên, Element Finance có thể cung cấp ba sản phẩm: sản phẩm hoán đổi lãi suất, sản phẩm đòn bẩy và sản phẩm thu nhập cố định.

Các sản phẩm hoán đổi lãi suất về cơ bản giống như các sản phẩm thu nhập cố định. Đối với người mua Mã thông báo gốc, việc mua Mã thông báo gốc tương đương với việc mua trái phiếu không lãi suất và lợi tức được xác định bởi giá mua. Mã thông báo gốc này là một sản phẩm có thu nhập cố định; đối với người bán Mã thông báo gốc, tiền mặt thu được có thể được đầu tư Các sản phẩm có lãi suất thả nổi khác tương đương với việc đổi sản phẩm có lãi suất cố định (Mã thông báo gốc) trong tay lấy một sản phẩm có lãi suất thả nổi (chẳng hạn như đưa nó vào nhóm súng máy), hoàn tất quá trình hoán đổi lãi suất. Các hợp đồng hoán đổi lãi suất về cơ bản là các hợp đồng hoán đổi rủi ro cho người dùng. Quá trình trên thực sự giải thích lý do tại sao các sản phẩm có tỷ lệ cố định được giới hạn ở bên C.

Sản phẩm đòn bẩy lãi suất có nghĩa là người dùng có thể sử dụng Element Finance để nhận được lợi ích từ việc thay đổi lãi suất của Tài sản chịu lãi suất và loại bỏ biến động giá của chính Tài sản cơ sở. Để đưa ra một ví dụ đơn giản, người dùng A có 1 ETH và gửi nó vào Yearn Finance để nhận thu nhập. Nó dự đoán rằng thu nhập ETH của Yearn Finance sẽ cao hơn 10% trong dài hạn trong tương lai. Do đó, anh ấy hy vọng sẽ sử dụng các công cụ đòn bẩy trên chuỗi càng nhiều càng tốt để tăng khả năng chịu lãi suất của mình đối với Yearn ETH. Sau đó, sử dụng Element Finance để mở rộng đòn bẩy của bạn mà không gặp rủi ro thanh lý. Các bước triển khai cụ thể như sau:

Miễn là lãi suất thả nổi trung bình của Yearn ETH cao hơn 6% trước khi hết thời gian mua lại, các hoạt động trên sẽ luôn có lãi. (Nếu là 10% thì lợi nhuận của chiến lược trên là 66,7%)

Quá trình này có những ưu điểm rõ ràng, nó loại bỏ rủi ro về giá của chính Tài sản cơ sở, cho phép người dùng chỉ gặp rủi ro đối với phần lãi suất và nhiều rủi ro được giảm xuống một chiều. Tuy nhiên, chiến lược trên được xây dựng thông qua Yield Token chỉ có thể tăng giá khi lãi suất thả nổi và không thể áp dụng cho kịch bản giảm giá của lãi suất thả nổi.

Đối với vấn đề đầu cơ lãi suất, Giao thức Voltz cung cấp một giải pháp toàn diện hơn.

Giao thức Voltz cung cấp cho người dùng cơ chế hoán đổi lãi suất toàn diện hơn. Hoán đổi lãi suất, còn được gọi là hoán đổi lãi suất, đề cập đến một giao dịch trong đó cả hai bên tham gia giao dịch lãi suất cố định và giao dịch lãi suất thả nổi trao đổi dòng tiền trong tương lai. Tuy nhiên, vẫn có một số khác biệt giữa hoán đổi lãi suất được đại diện bởi Giao thức Voltz và TradFi. Hoán đổi lãi suất trong TradFi dựa trên tiền đề là hai bên tham gia giao dịch nắm giữ các sản phẩm có lãi suất cố định và các sản phẩm có lãi suất thả nổi tương ứng và trao đổi dòng tiền thu nhập tại một thời điểm nhất định trong tương lai. Phương thức phổ biến là B2B thông qua OTC .

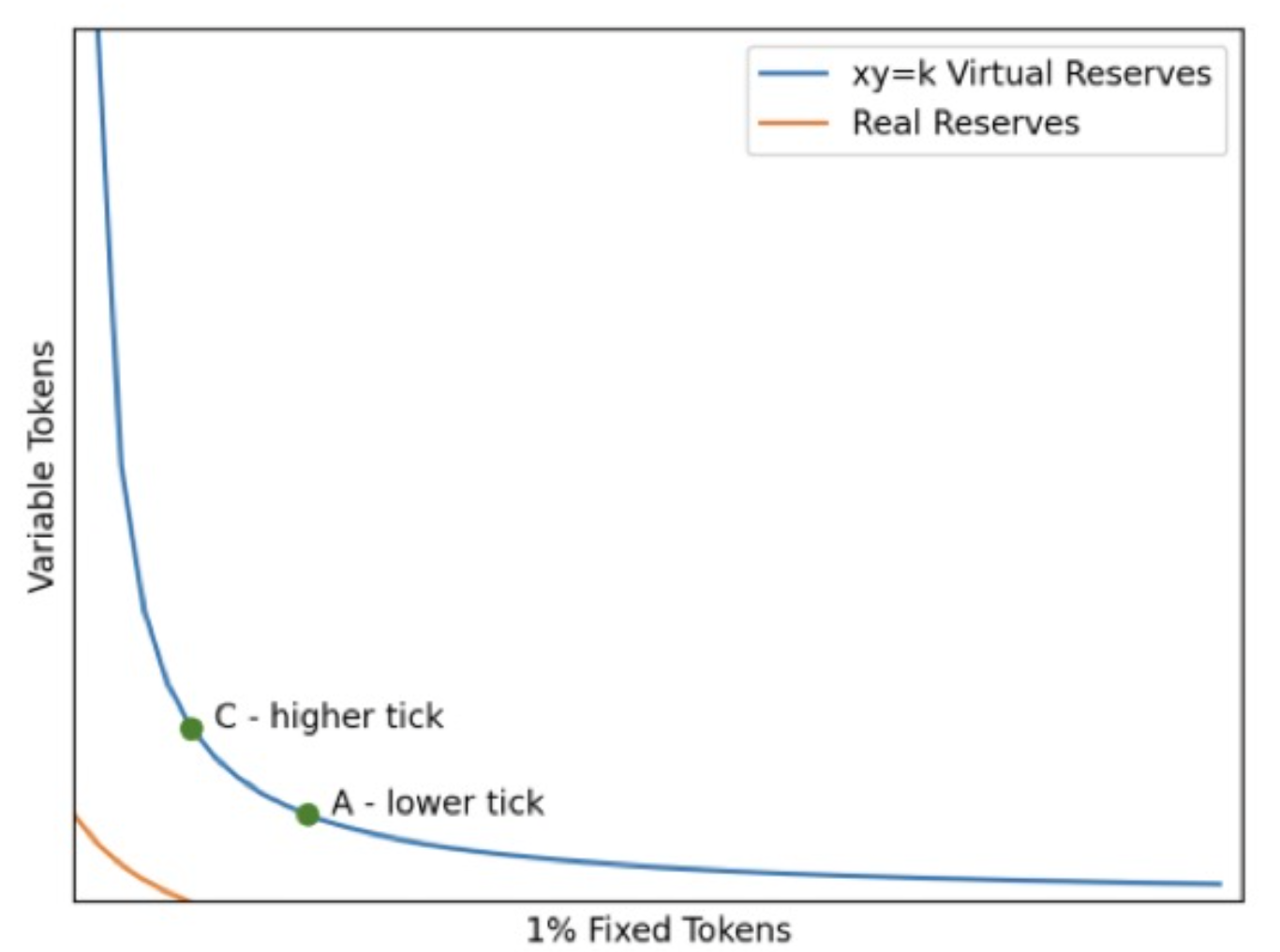

Tuy nhiên, trong DeFi, phương thức hoán đổi lãi suất phổ biến là cả hai bên sử dụng nhóm quỹ hiện có làm đối tác và gián tiếp thực hiện việc ghép nối các kịch bản C2C trên chuỗi, yêu cầu cơ chế vAMM của Giao thức Voltz.

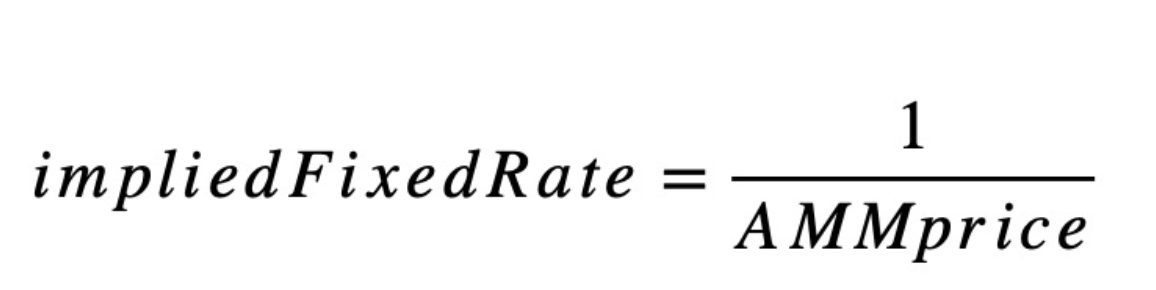

Các cặp giao dịch được giao dịch trong vAMM là tài sản ảo và các cặp giao dịch tài sản ảo xác định lãi suất cố định có thể giao dịch hiện tại thông qua mô hình định giá Uni V3. Công thức tính cụ thể là

Do đó, cơ chế vAMM nói trên thực chất là một cơ chế khám phá dựa trên thị trường đối với lãi suất cố định có thể giao dịch, còn về lý do tại sao 1% Token cố định được sử dụng làm tham số trong AMM, lý do chính là nó dễ sử dụng cho 100% chuyển đổi lãi suất. Do áp dụng mô hình định giá Uni V3, LP có thể chọn phạm vi lãi suất cố định có thể chấp nhận được khi tạo lập thị trường, hay nói cách khác, đó là phạm vi lãi suất cố định mà LP có thể chịu khi thực hiện các giao dịch đối tác với Trader .

LP cần sử dụng hệ thống ký quỹ của Giao thức Voltz khi cung cấp tiền và Nhà giao dịch tiến hành giao dịch. LP cung cấp tính thanh khoản của một loại tiền tệ. Ví dụ: khi cung cấp thanh khoản cho nhóm hoán đổi lãi suất aDAI vào tháng 6, chỉ cần ký gửi DAI. Do đó, LP không không có vấn đề mất mát vô cớ. Tuy nhiên, do vai trò của LP trong toàn hệ thống tương tự như vai trò kết nối nhà đầu tư cá nhân của cả hai bên nên việc trở thành đối tác của nhà đầu tư cá nhân trực tiếp là điều khó tránh khỏi. Khi hai bên không đạt được sự cân bằng, bản thân LP có rủi ro nhất định. Nếu tỷ giá thả nổi thay đổi theo hướng ngược lại với mức độ rủi ro của LP, thì LP sẽ chịu tổn thất trực tiếp.

tiêu đề phụ

Từ quan điểm tường thuật, Element Finance đã giới thiệu các loại tài sản mới (trái phiếu không trả lãi và các sản phẩm phụ có lãi suất thả nổi) và các công cụ đòn bẩy lãi suất cho DeFi. theo dõi, không phải là hiện tại. trong giai đoạn sơ khai. Vấn đề thực sự nằm ở nhiều khía cạnh.

tiêu đề phụ

tiêu đề phụ

chữ

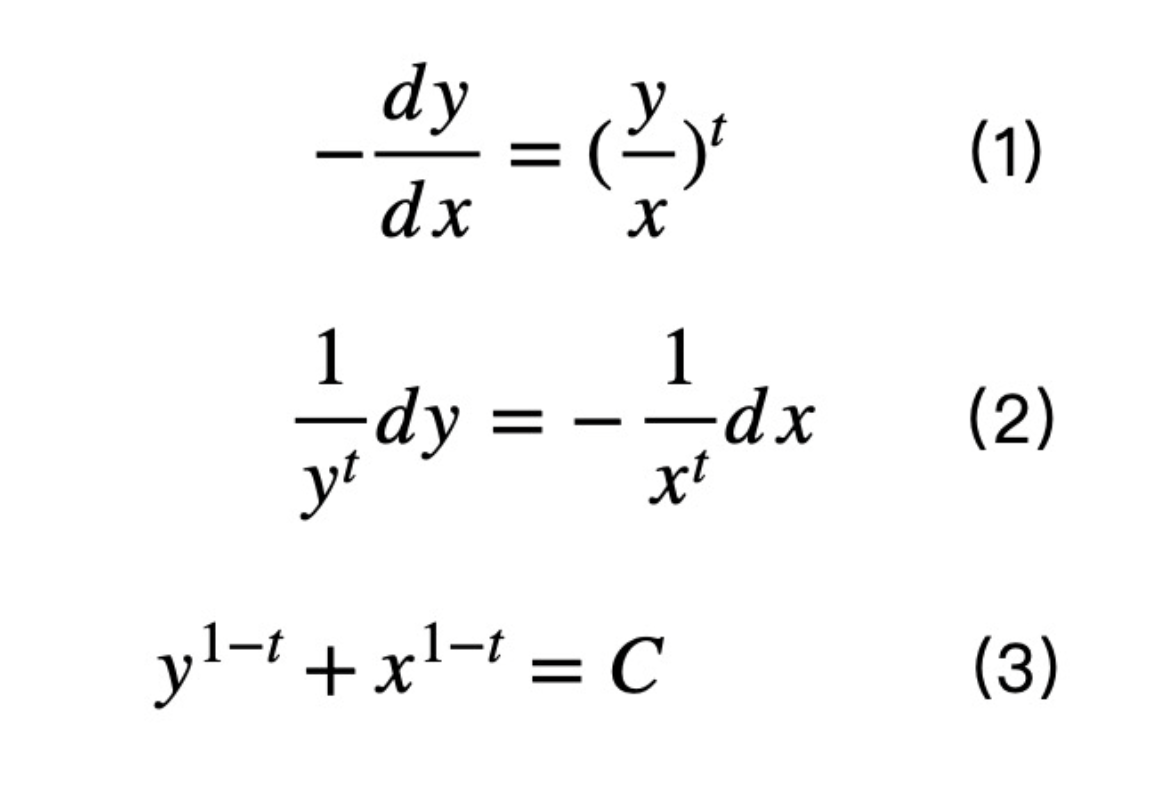

Đạo hàm của công thức AMM rất đơn giản, chỉ cần giải phương trình vi phân thông thường một bước.

Cốt lõi của việc hiểu công thức (1) là hiểu tính nhất quán giữa giá và lợi tức của trái phiếu trả lãi bằng 0. Khi thời gian còn lại đến ngày đáo hạn là t, lợi suất có thể được biểu thị bằng

Phương trình (4) là một định nghĩa giả định chính thức về tỷ suất sinh lợi. Theo ý nghĩa kinh tế thực tế, công thức tính lợi tức của trái phiếu không lãi suất là

Khi định nghĩa giả thuyết bằng với định nghĩa thực tế, thì theo đó

trong đó p là giá và t là thời gian hết hạn. Đối với giá p, một công thức tính toán khác cho p là

Điều này dẫn đến công thức AMM ở trên.

Vốn cho vay của Yield Protocol đến từ tính thanh khoản do người dùng cung cấp và người dùng có thể chọn nhóm tiền gửi cố định 3 tháng hoặc 6 tháng. Sau khi người dùng cung cấp thanh khoản USDC, Yield Protocol sẽ đúc số lượng fyUSDC tương ứng theo lợi suất ngụ ý hiện tại và tạo thành một cặp giao dịch giữa USDC và fyUSDC.

Ví dụ: khi nhóm mới được mở sau 3 tháng, thỏa thuận quyết định rằng lãi suất cố định ban đầu của nhóm là 3%, khi đó giá của fyUSDC tại thời điểm này là 1/1,03 và một fyUSDC sẽ bị hủy tại một thời điểm. tỷ lệ 1:1 sau 3 tháng Đổi sang USDC. Trước khi hết thời hạn 3 tháng, fyUSDC sẽ chịu sự biến động của giá thị trường do ảnh hưởng của nhu cầu, điều đó cũng có nghĩa là lợi suất sẽ dao động, nhưng cho dù nó có biến động như thế nào, fyUSDC sẽ được mua lại kịp thời sau khoảng thời gian 3 tháng hết hạn.

Nhóm tiền gửi cố định mở bất cứ lúc nào và người dùng có thể gửi tiền vào nhóm tiền gửi bất cứ lúc nào, nhưng tỷ lệ hoàn vốn cố định được xác định bởi giá của fyUSDC tại thời điểm đó, do đó sẽ có trường hợp cùng một người dùng gửi tiền trong hồ bơi vào những thời điểm khác nhau Sẽ có sản lượng khác nhau.

Điều đặc biệt về Yield Protocol là nó sử dụng cơ chế AMM để cho vay. Người vay và người cho vay về cơ bản thực hiện các giao dịch fyUSDC-USDC. Thỏa thuận này cố tình tách biệt các điều khoản Lend và Pool.

Tiền trong Nhóm của Giao thức lợi nhuận được sử dụng để xây dựng cặp giao dịch fyUSDC-USDC, tức là để tăng giá trị k trong AMM. Giao dịch Lend and Borrow fyUSDC mà không làm thay đổi giá trị của k.

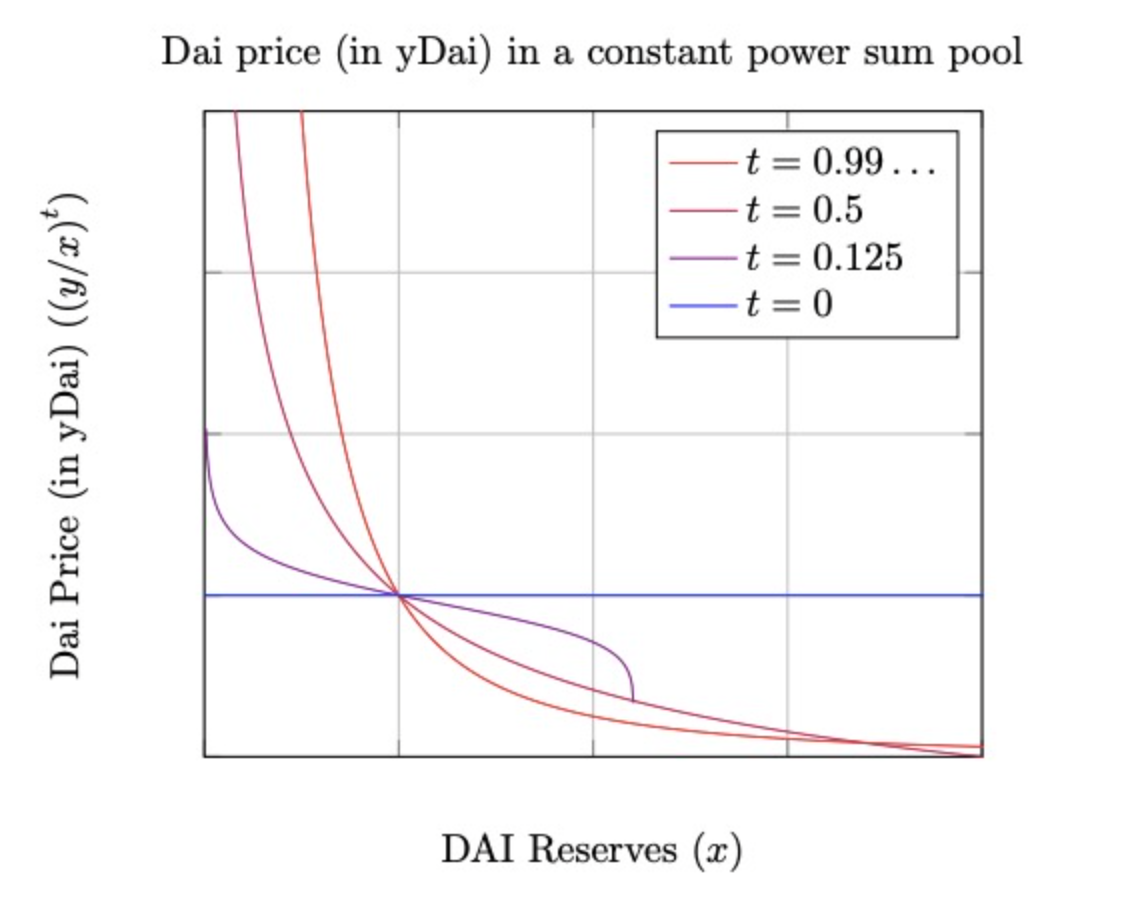

Khi Cho vay, người dùng sử dụng USDC để mua fyUSDC bằng AMM và lợi tức được xác định bởi giá của fyUSDC; khi Vay, người dùng sử dụng tài sản thế chấp dư thừa đúc fyUSDC, sau đó bán fyUSDC thông qua AMM để nhận USDC và lãi suất cho vay tỷ lệ được xác định bởi giá của fyUSDC tại thời điểm này. Chính vì AMM chịu trách nhiệm cho toàn bộ quy trình cho vay Giao thức lợi nhuận nên nó cần áp dụng cơ chế AMM giới thiệu t.Mục đích chính là tính giá fyUSDC để định giá trong thời gian hết hạn và giảm trượt giá trong quá trình giao dịch .Thông tin chi tiết như sau Như thể hiện trong hình:

Việc sử dụng cơ chế AMM để cho vay với lãi suất cố định đã mở ra một câu chuyện mới về cho vay với lãi suất cố định, nhưng chủ đạo của hoạt động cho vay vẫn là cho vay với lãi suất thả nổi của AAVE.

Có thể có 4 vấn đề: Thứ nhất, D 3 M của MakerDAO hợp tác chặt chẽ với AAVE và Compound để ổn định lãi suất cho vay trên DAI ở mức thấp, để người dùng khó bị lãi suất quá cao khi vay DAI. Thứ hai là cơ chế cho vay AMM trước tiên cần cung cấp thanh khoản LP và LP có một khoản lỗ tạm thời cố định, nếu phí xử lý trong quá trình cung cấp LP và sự đánh giá cao của một số tài sản không thể vượt quá khoản lỗ tạm thời, thì LP cho AMM sẽ bị lỗ trực tiếp. là người dùng DeFi hiện tại chủ yếu là các nhà đầu tư bán lẻ và nhu cầu của các nhà đầu tư bán lẻ đối với các khoản vay có lãi suất cố định thực sự không cao; thứ tư là các khoản vay có lãi suất cố định số lượng lớn hiện tại bị hạn chế bởi tính thanh khoản trong AMM.

tiêu đề phụ

Trọng tâm của câu chuyện về các sản phẩm có lãi suất cố định xuất phát từ sự tương đồng giữa các sản phẩm có lãi suất thả nổi và các sản phẩm có lãi suất cố định trong TradFi. Trong TradFi, quy mô của các sản phẩm có lãi suất cố định lớn hơn quy mô của các sản phẩm có lãi suất thả nổi. Do đó, trong lĩnh vực DeFi, quy mô của các sản phẩm có lãi suất cố định trên chuỗi về mặt lý thuyết phải cao hơn quy mô của các sản phẩm có lãi suất thả nổi.

Tuy nhiên, những người tham gia chính trong TradFi là các tổ chức tài chính.Do sự tồn tại của OTC, việc ký kết thỏa thuận lãi suất cố định giữa các tổ chức tài chính thường trở thành phương thức hợp tác giữa các tổ chức và quy mô tài sản của mỗi giao dịch lớn đủ lớn, và có không có vấn đề về thanh khoản.Do đó, nó đã đạt được mô hình sản phẩm có lãi suất cố định làm chủ đạo.

Đối với DeFi, thành phần người dùng hiện tại trên chuỗi chủ yếu là các nhà đầu tư bán lẻ. Trọng tâm của các nhà đầu tư bán lẻ tham gia vào DeFi nằm ở sự thuận tiện. Các sản phẩm có thể kiểm soát rủi ro như lãi suất cố định có thể không phải là nhu cầu cốt lõi của các nhà đầu tư bán lẻ. Do đó, hiện tại Người chơi DeFi và TradFi Các loại hoàn toàn khác nhau, nếu bạn sử dụng quy luật phát triển của TradFi để suy đoán về sự phát triển của DeFi, kết quả có thể cách xa vạn dặm.

Chúng tôi không biết sản phẩm có lãi suất cố định sẽ như thế nào trong tương lai, nhưng câu chuyện về nó với tư cách là một sản phẩm bổ sung nên là mô tả an toàn nhất hiện tại.

Mô tả hình ảnh

https://yieldprotocol.com/YieldSpace.pdf

https://docs.yieldprotocol.com/#

BinaryDAO là một tổ chức DAO bán khép kín tập trung vào nghiên cứu dự án. Nó bắt nguồn từ nghiên cứu đầu tư chung của một số tổ chức đầu tư WEB3. Nó chủ yếu dành cho các nhà đầu tư mạo hiểm và các nhà nghiên cứu. Nó tập trung vào các dự án nghiên cứu. Thị trường gấu tập trung vào chiều sâu và tập trung vào thứ cấp các nhà lãnh đạo theo dõi cấu trúc; Thị trường tăng giá tập trung vào chiều rộng và có xu hướng trở thành điểm nóng xu hướng cấp một.

Cho đến nay, chúng tôi đã tiến hành nghiên cứu và thảo luận về hơn 50 dự án trong DEFI 2.0, các công cụ phái sinh, ZK, NFTFi, SocialFi và các lĩnh vực khác. Chào mừng các nhà nghiên cứu và những người bạn VC quan tâm đến việc hoàn thành 200 dự án này với chúng tôi sẽ tham gia cùng chúng tôi.