SignalPlus宏观分析特别版: Negative Revisions

6 giờ trước

Vào năm 2021, Tiger Global đã đầu tư 38 triệu đô la Mỹ vào FTX với sự giúp đỡ của Bain, Temasek đã đầu tư 275 triệu đô la Mỹ vào FTX sau tám tháng thẩm định. Sau khi FTX phá sản vào ngày 11 tháng 11 năm 2022, tất cả khoản đầu tư sẽ được ghi giảm về 0, và Temasek đã tiến hành kiểm toán nội bộ dựa trên sự chuyên cần của chính mình. Theo quy luật sắt "lợi nhuận tỷ lệ thuận với rủi ro", các VC truyền thống như Sequoia, Temasek và Tiger rõ ràng đã chọn rủi ro khi đầu tư vào FTX, nhưng họ chưa sẵn sàng quay về con số không. Từ góc độ chủ động, các VC này về cơ bản tập trung vào liên kết thẩm định khi xem xét và tổng kết, đối với VC, dường như đó cũng là liên kết duy nhất có thể kiểm soát, vì vậy chúng tôi mời mọi người cùng nhau thảo luận về chủ đề này.

Khách:

Forest|Foresight Ventures

Todd|A&T Capital

Henry|NGC Ventures

Joanna|DFG&Jsquare

chủ nhà:

Larry|Basics Capital

Phỏng vấn đối thoại:

Larry:Trong ngành Web3, do các thuộc tính kỹ thuật và tài chính có tính liên kết cao, thị trường sơ cấp, thị trường cấp 1,5 và thị trường thứ cấp hầu như mở cho tất cả người dùng, vì vậy mọi người trong ngành Web3 đều là nhà đầu tư, nhưng toàn bộ thị trường mới là quan trọng đối với các nhà đầu tư.Yêu cầu chuyên môn của quá trình thẩm định hoặc liên kết nghiên cứu trước đây không cao.Bằng cách này, ngưỡng đầu tư thấp hơn cũng làm giảm ngưỡng tài trợ.

Sau đó, khi suy nghĩ lại, với tư cách là một nhà đầu tư tổ chức trên thị trường sơ cấp, liên quan đến chính sự cố FTX, bạn có nghĩ rằng có bất kỳ sự không hoàn hảo nào trong quá trình thẩm định của VC không, và nếu có thì đó là gì?

Forest:Tôi nghĩ chắc chắn phải có sự thẩm định không hoàn hảo, nhưng vấn đề này rất phức tạp và không có tiêu chuẩn thống nhất cho thẩm định, bởi vì quy luật của thị trường là trong một thị trường giá lên, bạn càng thẩm định nhiều thì bạn càng kiếm được ít tiền ; Trong thị trường giá xuống, bạn càng thiếu cẩn trọng, bạn càng thua lỗ nhiều. Vì vậy, cốt lõi là liệu bạn có biết mọi thứ bạn cần biết khi đưa ra quyết định này hay không. Cá nhân tôi cảm thấy rằng cả Foresight lẫn các đối tác Web3 của chúng tôi về cơ bản đều không làm đúng, bởi vì không phải tất cả thông tin cần biết đều được biết.

Tuy nhiên, để đầu tư vào thị trường sơ cấp, tổ chức cần tiến hành nghiên cứu nội bộ, dịch thuật, phân tích, so sánh chuẩn và đối chiếu ý kiến, rồi cuối cùng đưa ra kết luận đầu tư tự thuyết phục. Có một quan điểm như vậy, nếu bạn quá nhập tâm vào một vấn đề, bạn không thể phán đoán đó có phải là miếng mồi hay không, bởi vì bạn đã đầu tư quá nhiều cảm xúc chủ quan vào đó, lúc này rất dễ mắc phải miếng mồi. Ngay cả các nhà đầu tư của họ vẫn đang bám vào tâm lý FOMO này đối với FTX trước khi FTX tuyên bố mất khả năng thanh toán.

Todd:Bởi vì tôi không tham gia đầu tư vào FTX và tôi không biết Temasek và Tiger đã đạt được mức độ thẩm định đến đâu, vì vậy rất khó để tôi nói liệu họ có ở đúng vị trí trong quá trình thẩm định hay không. Nhìn lại kết quả, tôi nghĩ rằng họ có một số vấn đề trong việc đánh giá rủi ro hoặc đánh giá khả năng chấp nhận rủi ro của chính họ. Bây giờ họ nghĩ rằng sự chuyên cần của chính họ có vấn đề. Nếu thái độ của họ là như vậy, tôi nghĩ vậy là các tổ chức đầu tư này đã không tìm thấy một mức độ kiểm soát rủi ro đầu tư phù hợp với họ.

Về lý do tại sao bạn không tìm thấy nó, không quan trọng bạn nói đó là FOMO trong thị trường giá lên hay bạn không có đủ hiểu biết về ngành. Nhưng điều tôi muốn bày tỏ là đầu tư mạo hiểm có nghĩa là phải có rủi ro, tại thời điểm đưa ra quyết định và bóp cò, bạn đã sẵn sàng trả giá cho quyết định của mình chưa?

Ví dụ, tôi biết rằng FTX sẽ có một số vấn đề như thế này, và có thể có 5% -10% khả năng những vấn đề đó sẽ khiến tôi thua lỗ, tôi vẫn có thể chấp nhận khi đưa ra quyết định. Là một nhà đầu tư mạo hiểm, điều này có thể chấp nhận được với tôi phạm vi. Sau đó, tôi nghĩ rằng loại thẩm định này là phù hợp, đó là sự phù hợp năng động và sự cân bằng năng động.

Henry:Tôi nghĩ rằng các VC truyền thống như Temasek và Tiger đã thực hiện thẩm định toàn diện hơn nhiều so với các VC tiền điện tử. Vào thời điểm đó, phải mất rất nhiều thời gian và chi phí kinh tế để đọc các báo cáo và họ cũng làm những việc tương tự như thẩm định đầu tư vốn cổ phần. Vì vậy, tôi nghĩ rằng họ cũng nhìn thấy rất nhiều rủi ro. Nhưng tôi nghĩ rằng liên kết thẩm định là để tạo điều kiện thuận lợi hơn là phá hủy thỏa thuận.

Sau khi xem xét rủi ro thông qua quá trình thẩm định, tôi vẫn chọn mạo hiểm, nhưng phạm vi rủi ro nằm ngoài tầm hiểu biết của tôi.Đây rất có thể là vấn đề mà Temasek đang gặp phải.

Larry:Kết hợp quan điểm của Henry và Todd, khi quyết định đầu tư vào một dự án, chúng ta nên trả lời câu hỏi tại sao tôi không bỏ phiếu một cách cẩn trọng, trả lời câu hỏi tại sao tôi muốn bỏ phiếu và cuối cùng quyết định kết hợp hai lý do. Tôi đã quyết định có nên thực hiện dự án này hay không.

Jenny:Tôi hiểu rằng khi vốn Web2 truyền thống vào Web3, họ chỉ có thể chọn một số mục tiêu, ngoại trừ Binance, có vẻ như chỉ có FTX là phù hợp nhất, điều đó sẽ không can thiệp vào thiện chí bỏ phiếu của anh ấy.

Forest:Tôi nghĩ DD là phải chỉ ra những ưu điểm và nhược điểm của mình một cách khách quan và trung lập, sau đó chỉ ra tất cả những điều này, đưa ra đại hội biểu quyết và sau đó đưa ra những quyết định khách quan. Nhưng đa phần là đại lý thì Jenny nói, muốn đầu tư cũng chỉ là trải qua một quá trình, đối tác hoặc sếp ở trên đã đồng ý rồi, sếp cũng đã ăn tối rồi, quyết định chúng ta nên làm việc này cùng nhau. , và sau đó trải qua một quá trình.

Larry:Đây là nơi quy trình thẩm định có rủi ro, trong trường hợp này, chức năng của nó không phải là sửa chữa mà giống như một kẻ đồng lõa tiếp tay cho những kẻ bất lương.

Todd:Trên thực tế, quy trình chính thức phải được thẩm định trước khi bỏ phiếu và sử dụng kết quả của thẩm định để thực hiện việc bỏ phiếu thay vì sử dụng kết quả bỏ phiếu để thực hiện thẩm định. Nếu nhìn trách nhiệm giải trình từ góc độ lý trí và chuyên môn, thì trách nhiệm giải trình thực chất là điều kiện tiên quyết để bỏ phiếu chứ không chỉ là công cụ phụ trợ.

Forest:Ngoài ra, hoạt động kinh doanh của FTX rất đáng ngờ. Thứ nhất, nó không có đủ hoạt động kinh doanh bán lẻ. Hoạt động kinh doanh chính đến từ các tổ chức. Nó rất kém; thứ hai, nó nợ nần chồng chất, tiếp tục huy động vốn và sau đó tiến hành sáp nhập và mua lại, lấy chủ đề về sáp nhập và mua lại, sau đó tìm kiếm nguồn tài chính, sau đó chuyển sang mua bán và sáp nhập, đồng thời mở rộng bảng cân đối kế toán của mình vô tận bằng cách mua lại các công ty có nhiều tài sản. Đây thực sự là một hoạt động vi phạm lẽ thường trên thị trường, rất giống với các hệ thống Delong và Evergrande của Trung Quốc.

Joanna:Vẫn cần phải trở lại lẽ thường, các sàn giao dịch chính thống cùng cấp có hàng nghìn nhân viên, nếu khối lượng kinh doanh của FTX thực sự đủ lớn, thì rõ ràng chỉ có vài trăm nhân viên là không đủ, có thể có rất nhiều thủ thuật trong đó.

Forest:Các tiêu chuẩn đánh giá của các tổ chức cổ phần Web2 truyền thống không hoàn hảo, vì vậy chúng tôi sẽ không mù quáng tuân theo các tổ chức lớn này khi đầu tư, các tổ chức lớn cũng bao gồm mọi người và họ cũng sẽ khuyến khích lẫn nhau.

Larry:Chúng ta vừa chuyển sang chủ đề khác để thảo luận, theo ông, có sự khác biệt giữa thẩm định đầu tư dự án Web3 và đầu tư cổ phần truyền thống? Nếu vậy, những khía cạnh nào bạn nghĩ chủ yếu được phản ánh trong đó?

Henry:Tôi nghĩ rằng vẫn có sự khác biệt giữa thẩm định đầu tư trong các dự án Web3 và các dự án cổ phần truyền thống. Hầu hết các dự án Web3 đã được thành lập trong một thời gian ngắn và nhiều thứ vẫn chưa được nhìn thấy. Nói chung, khi chúng tôi đầu tư vào các dự án Web3, quy trình thẩm định không phức tạp và thời gian rất ngắn, điều chính là quan sát logic theo dõi, logic nghiệp vụ, kiểm toán mã và nền tảng nhóm của chính dự án. quan tâm hoặc có nghi ngờ, hãy thực hiện một số thẩm định có mục tiêu và nó sẽ sớm kết thúc. Tôi hiểu rằng thẩm định vốn chủ sở hữu truyền thống đòi hỏi sự phối hợp và thẩm định của nhiều bên, chẳng hạn như công ty luật, công ty tư vấn, công ty kế toán, tài chính, hồ sơ ngân hàng, nhóm, khách hàng và đối tác, v.v., và thời gian là trung bình Sẽ mất nhiều thời gian dài hơn thời gian thẩm định của dự án Web3 và quy trình tổng thể, thời gian, chi phí và trọng tâm là khác nhau.

Todd:Hầu hết các dự án bạn bình chọn trong Web3 đều ở vòng đầu tiên hoặc vòng thứ hai, vì vậy tất cả chúng tôi đều đầu tư vào các dự án từ rất sớm. Vòng đầu tư truyền thống thường đầu tư vào các dự án tương đối muộn, việc thẩm định dự án giai đoạn đầu và dự án tương đối muộn với dữ liệu kinh doanh thực tế chắc chắn sẽ có các quy trình và kết quả khác nhau. Tôi đã nói chuyện với những người bạn thiên về thiên thần trong VC truyền thống và thấy rằng sự khác biệt không lớn lắm, nhưng nội dung thực tế của thẩm định có thể khác nhau do sự khác biệt trong kinh doanh, nhưng điều cốt lõi mà mọi người đều chú ý là những thứ đó, không gì khác hơn là logic lớn Đồng ý hay không đồng ý, logic lớn đồng ý, nhóm này có đáng tin cậy không, họ có khả năng làm được không, nếu có, hoặc chúng tôi tin rằng anh ta có khả năng làm được, về cơ bản quá trình thẩm định đã kết thúc. Chúng tôi thường bắt gặp những người đến trò chuyện với bạn bằng PPT và những gì bạn có thể thấy để định giá cho mình là rất hạn chế. Các sự kiện FTX tương đối hiếm trong ngành này.Nếu bạn là một VC giai đoạn đầu, mọi người sẽ không tiếp xúc với các sự kiện như vậy. Vì vậy, tôi nghĩ rằng có thể không có nhiều khác biệt giữa trường hợp ban đầu và một số thẩm định của Web2.

Forest:Tôi nghĩ rằng vẫn còn một số khác biệt:

Thứ nhất, điều kiện khách quan khác nhau, trong ngành tài liệu để bạn biết dường như không nhiều, trong ngành Web2 phải giao tiếp trực tiếp, nhưng trong ngành Web3 không có điều kiện như vậy, nên định giá phải khá khác nhau; Ngoài ra, trong Web2, bạn cũng có thể thực hiện phân tích báo cáo tài chính, phân tích tuân thủ, v.v., điều này không có trong Web3, do đó các điều kiện khách quan là khác nhau.

Thứ hai, logic là khác nhau, các ngành công nghiệp truyền thống cần xem tỷ lệ thu nhập, sản lượng hàng năm và thông tin kinh doanh khác là bao nhiêu, nhưng trong ngành này, anh ta không cần tỷ lệ thu nhập, ngành Web3 có lợi thế, đó là giá trị của nó không cần được đo lường bằng lợi nhuận, cũng như Nó không phải được hỗ trợ bởi thu nhập. Đây là một logic khác với logic truyền thống, nhưng tôi nghĩ logic này vẫn có thể được thiết lập.

Larry:Mọi người đã đề cập đến yếu tố của nhóm, từ góc độ của nhóm, tôi có hai câu hỏi: 1. Bạn nghĩ gì về nhóm hoặc người sáng lập đang làm việc trên hai/nhiều dự án cùng một lúc? 2. Bạn nghĩ gì về các dự án nhóm ẩn danh?

Todd:Từ quan điểm của quỹ A&T, chúng tôi nói Không với hai tình huống này, chúng tôi không đầu tư vào các dự án ẩn danh và chúng tôi không thể chấp nhận việc bạn đang thực hiện hai hoặc nhiều dự án cùng một lúc. Trong thị trường bò tót, tôi có một số dự án nhóm ẩn danh ở Angel, tôi nghĩ rằng ẩn danh là để giúp anh ta dễ dàng trốn thoát hơn, nếu anh ta nói bất cứ điều gì, anh ta không cần phải chịu quá nhiều trách nhiệm, và anh ta sẽ xảy ra chuyện . Kiểu đầu tư này chắc chắn khiến bạn gặp thêm rủi ro. Còn loại hai ba dự án, tôi nghĩ cốt lõi của đầu tư sớm là đầu tư vào con người, khi bạn đầu tư vào người này, bạn phải hy vọng người này sẽ tập trung 100% vào phương hướng mà họ đã hứa với bạn lúc đầu. Người này đang thực hiện hai ba dự án, đồng nghĩa với việc năng lượng của anh ta phải bị phân tán, tôi thực sự không tìm được lý do nào để chấp nhận tình huống này.

Larry:Cho em hỏi, vì ngành này thay đổi nhanh, vòng đời dự án xoay vòng rất nhanh, có phải anh ấy làm hết dự án này rồi dự án khác, anh ấy có thể miêu tả lại câu chuyện được không, vì em có kinh nghiệm dự án, Khi thực hiện dự án thứ hai, có thêm một lý do để thực hiện nó?

Todd:Tình huống này là ổn, nếu vụ án mà người này đã hoàn thành trước đó rất thành công và anh ta có thể rút tiền sau khi thành công, tôi nghĩ tình huống này là ổn. Chúng tôi ở cấp độ quỹ A&T không thể chấp nhận rằng mặc dù trường hợp cũ của bạn đã tương đối thành công nhưng bạn vẫn chưa rút hoàn toàn khỏi trường hợp cũ.

Larry:Mặc dù bạn đã thành công, bạn chỉ có thể chọn một, phải không?

Todd:Vâng, bởi vì tôi hy vọng năng lượng của bạn được tập trung, tôi nghĩ chỉ có tập trung mới có thể tạo ra kết quả tốt nhất, nếu không tôi nghĩ rất khó để tạo ra hiệu quả đặc biệt tốt.

Larry:Các cạnh và góc rất rõ ràng. Được rồi, tiếp theo chúng ta hãy tìm hiểu quan điểm của Henry.

Henry:Về cơ bản, chúng tôi không bỏ phiếu cho các đội ẩn danh. Tôi nghĩ các đội ẩn danh được coi là ẩn danh. Bạn không thể ẩn danh với các nhà đầu tư. Nếu không, chúng tôi không biết mình đã bầu chọn cho ai, vì Web3 đang đầu tư vào mọi người trong những ngày đầu. Nếu bạn không nói cho tôi biết bạn là ai, lai lịch gì, bạn không nói cho tôi biết tình hình của bạn như thế nào, tình hình của đội là gì, sau đó trực tiếp mang PPT đến, sau đó nói rằng dự án của chúng ta có thể thành công, vậy tại sao chúng tôi có nên tin bạn không? Vì vậy, nếu đó là một nhóm ẩn danh, nếu bạn muốn ẩn danh với thế giới bên ngoài, sau đó tiết lộ danh tính của mình cho các nhà đầu tư, thì chúng tôi sẽ xem xét điều đó, nhưng bạn phải hoàn toàn ẩn danh và bạn không được nói với các nhà đầu tư về mình. bối cảnh.Chúng tôi chắc chắn nói rằng Không. Chúng tôi không muốn nhìn thấy hiện tượng này với tư cách là một nhóm và người sáng lập của hai hoặc nhiều dự án, nhưng như tôi vừa nói, nếu bạn có một dự án rất thành công, bạn gần như có thể bỏ đi và bắt đầu làm việc với dự án tiếp theo. khá nhiều nhà sáng lập làm điều này và cũng có những doanh nhân thành đạt nối tiếp nhau nên vấn đề này còn tùy từng trường hợp.

Forest:Tôi có cùng quan điểm với hai người này, tất nhiên nhóm ẩn danh cũng có thành công, nhưng xác suất quá thấp, chúng ta chắc chắn hơn về những người khởi nghiệp nối tiếp, nhưng có lẽ chúng ta phải phân biệt xem kinh nghiệm của anh ta là tốt hay xấu. Có phải mọi công việc kinh doanh mà anh ấy bắt đầu trước đây chỉ là một hương vị của nó? Nếu bạn là một doanh nhân nối tiếp đang làm trầy xước bề mặt, tôi nghĩ điều đó khá tệ. Nhưng nếu hắn mỗi lần đều biết mình đang làm gì, dốc toàn lực, trong quá trình đó tích lũy không ít kinh nghiệm, như vậy cho dù lần thứ nhất thất bại, lần thứ hai xác suất thành công cũng sẽ cao hơn người. người chưa bao giờ khởi nghiệp Nó cũng sẽ lớn hơn nhiều. Trên thực tế, dự án Web3 cuối cùng sẽ liên quan đến một số phân bổ quản lý, tài chính, quyền và trách nhiệm Những người chưa bao giờ bắt đầu kinh doanh có rất ít kinh nghiệm và kiến thức trong các lĩnh vực này. Đối với một người sáng lập quản lý nhiều dự án, nếu anh ta không nỗ lực hết mình vào công việc kinh doanh này, thì anh ta chưa chắc có thể làm tốt nhất công việc bán thời gian của mình, và các nhà đầu tư không phải là cha mẹ của anh ta, vì vậy không ai sẵn sàng trả tiền cho anh ta. thử và sai trong kinh doanh.

Larry:Chúng tôi luôn nói rằng 'Mã là Luật' trong ngành Web3, đầu tư vào Web3 có thực sự là một khoản đầu tư không? Nếu một dự án có nhóm nhưng không có sản phẩm nào được đặt ở đây, thì cũng có một dự án có sản phẩm đã hình thành nhưng không muốn tiết lộ nhóm của chính mình. Vậy bạn sẽ chọn như thế nào?

Forest:Người ta nói đầu tư là đầu tư vào con người, nhưng tôi không nghĩ vậy. Ở Web3 nhất định phải nhìn xu thế, gió lớn hơn người, gió cũng thua, Web3 nhiều người như vậy có thể kiếm được nhiều tiền như vậy, chẳng lẽ là bởi vì bọn họ so với Web2 người tốt hơn sao? Tất nhiên là không, chỉ vì chúng tôi đang ở trong một ngành đang thịnh hành. Do đó, việc chọn một đường đua quan trọng hơn một đội, và đội là quan trọng thứ hai. Sau đó, có một câu hỏi khác, đầu tư là đầu tư vào con người, tại sao người quản lý đầu tư của bạn có thể phát hiện ra người này? Làm thế nào anh ta có thể đánh giá liệu người này là tốt hay không? Làm thế nào để bạn thấy rằng một đường đua tương đối đơn giản, nhưng rất khó để đánh giá một người, bởi vì rất khó để đánh giá liệu khả năng trước đây của anh ta có thể hỗ trợ anh ta làm một công việc kinh doanh mới hay không. Cho dù trước đó anh ta có lý lịch tương đối tốt, nhưng có thể chỉ là do anh ta chăm chỉ học tập, đến một nhà máy lớn, sau đó từng bước làm việc, gặp vận may, điều này không có nghĩa là năng lực của anh ta sẽ mạnh hơn người khác, cũng không phải nó có nghĩa là anh ta sẽ có thể làm việc trong một môi trường mới Tạo ra một điều mới trong ngành công nghiệp. Vì vậy, tôi không đồng ý với câu nói "đầu tư là đầu tư vào con người".

Todd:Tôi nghĩ điều này cần phải tùy từng trường hợp, vì nếu sản phẩm này ở tình trạng như UNI xuất hiện vào năm 2019, tôi có thể sẽ bóp cò, vì tại thời điểm đó, so với tất cả các dự án trên thị trường, UNI không giống nhau. UNI thực sự có thể chuyển DEX sang chuỗi và hầu hết các Sổ đặt hàng trước khi nó không thể giải quyết vấn đề này. Nếu gặp phải trường hợp như vậy, nếu anh ấy có thể đặt sản phẩm trước mặt tôi, tôi sẽ nghĩ rằng mình có thể đi và bóp cò. Nhưng ngoài ra, khi đối mặt với hầu hết các sản phẩm tầm thường trên thị trường, tôi sẽ nói Không, và tôi có thể nói Có với những sản phẩm rất hiếm.

Henry:Một dự án có thể thành công hay không có liên quan mật thiết đến người sáng lập và nhóm, nhưng hai điều này là những thứ tương tác và cần phải đánh giá xem liệu các nguồn lực và khả năng của nó có thể phù hợp với những gì anh ta muốn làm hay không. Vấn đề vote hay không, về gốc rễ, là bạn cần nghĩ ra ý tưởng của mình, câu chuyện của bạn và xem câu chuyện này có phù hợp với bạn hay không, quan trọng nhất là nhóm có phù hợp với dự án này hay không. điều đội. Cho nên không chỉ là năng lực của người này, trong nhà máy lớn người có quyền lực quá nhiều, nhưng nhà máy lớn không nhất định làm Web3 thành công, cần so sánh với nhau mới có thể đưa ra phán đoán toàn diện.

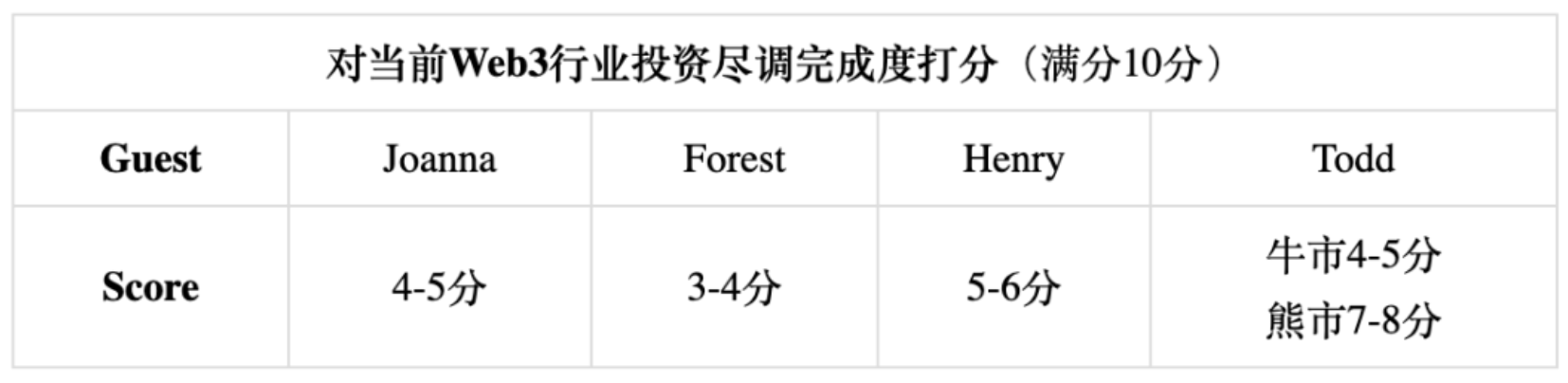

Larry:Tiếp theo là một câu hỏi chủ quan. Bạn nghĩ gì về việc hoàn thành thẩm định theo dõi tiền điện tử VC? Nếu bạn đánh giá cấp độ ngành, bạn có thể đạt được bao nhiêu điểm? Tại sao?

Joanna:Sự thẩm định của thị trường hiện tại, đặc biệt là từ góc độ an toàn, tôi nghĩ rằng sự thẩm định về khía cạnh an toàn của các dự án lớn còn lâu mới đủ kỹ lưỡng và chưa đủ cẩn thận. Tất nhiên, đây không chỉ là vấn đề của VC, mà còn là việc giám sát chưa đến nơi đến chốn, kiểm toán chưa đạt tiêu chuẩn. Chúng tôi không biết việc các bên dự án ban đầu sử dụng quỹ của chính họ. Đó là tiền do các bên dự án này huy động. Tiền được huy động ở đâu? Nó được sử dụng ở đâu? Nó có an toàn không? Có lưu trữ không? Đây là những hộp đen. Vì vậy, nếu tôi chấm điểm ở góc độ an toàn thì chắc là tương đối thấp, khoảng 4-5 điểm.

Forest:Về mức độ hoàn thành vấn đề này, tôi sẽ chấm 3-4 điểm. Trong thị trường giá lên, mọi người đều có thứ hạng rất cao, bạn không thể thực hiện FOMO và bạn không thể thực hiện nếu không có FOMO. Lúc bấy giờ tu sĩ quá đông mà thức ăn lại quá ít, và sự tinh tấn chắc là không hoàn hảo, mọi người đều nghĩ rằng tôi sẽ lên tàu. Trên thực tế, AUM của hầu hết các VC trong giới tiền tệ không đủ cao, rất khó để xây dựng một đội ngũ toàn diện, chẳng hạn như kiểm toán mã, giải pháp kỹ thuật, mô hình kinh doanh và Tokenomics, anh ta không thể làm được tất cả các vai diễn do chính anh đảm nhiệm. Khi bạn gặp phải một dự án mà bạn không hiểu, hãy nhờ bạn bè giúp bạn xem qua, người đọc nó có thể không chuyên nghiệp lắm, họ đến nói với bạn rằng không có vấn đề gì, sau đó hãy đưa ra quyết định. Đây là một tình huống rất phổ biến và tôi chỉ có thể gọi 3-4 điểm.

Henry:Tôi có thể tương đối lạc quan, tôi sẽ cho điểm 5-6, đó là cảm giác chỉ đến vạch chuyền. Xét cho cùng, trong ngành Web3 này, hầu hết các giao dịch của chúng tôi đều là các dự án ở giai đoạn đầu và mức độ chuyên sâu của quá trình thẩm định phù hợp với những rủi ro mà khoản đầu tư có thể gặp phải, điều này được coi là hợp lý. Bởi vì khẩu vị rủi ro dưới sự ban phước của thị trường con bò tót, về cơ bản nó sắp đủ tiêu chuẩn nhưng đầy rủi ro. Bây giờ thị trường đã hạ nhiệt và tốc độ chậm lại, mọi người đã chú ý nhiều hơn đến độ sâu của thẩm định, vì vậy ngành này có khả năng sửa lỗi. điều chỉnh năng động, hướng tới sự cân bằng về trình độ phát triển ngành hiện nay.

Todd:Tôi sẽ nói 4-5 điểm trong thị trường giá lên và 7-8 điểm trong thị trường giá xuống. Như mọi người vừa đề cập, bạn phải giành lấy phân bổ trong thị trường tăng giá, và bạn có thời gian trò chuyện hai vòng và ba vòng trong thị trường giá xuống, các điều kiện khách quan là khác nhau và độ sâu tự nhiên cũng khác nhau.

Larry:Để tạo một bản tóm tắt đơn giản:

Tiếp theo, tôi xin hỏi quy trình thẩm định trong quá trình đầu tư như thế nào? Sự cố FTX có khiến bạn chú ý hơn đến thẩm định không? Bạn nghĩ tỷ lệ thẩm định trong toàn bộ quá trình đầu tư của bạn là bao nhiêu?

Henry:Tôi đã đề cập đến một số quy trình hoạt động của chúng tôi trước đó, trước tiên hãy xem logic tường thuật và tình huống cơ bản, sau đó xem xét tình hình chung của cuộc họp, sau đó chúng tôi sẽ tập trung vào tường thuật tổng thể của chính dự án và những gì chúng tôi cho là điểm mấu chốt , đặc biệt là nhóm và tường thuật Nội dung chính, cũng như các điểm rủi ro có thể xảy ra và thông tin khác để thực hiện một số thẩm định mục tiêu. Sự cố FTX chắc chắn sẽ khiến chúng ta chú ý hơn đến việc thẩm định và tôi tin rằng đây cũng là xu hướng của toàn ngành. Tôi nghĩ rằng tỷ lệ thẩm định trong toàn bộ quá trình đầu tư của chúng tôi nên vào khoảng 50%.

Forest:Trong chuỗi quyết định đầu tư của chúng ta, thẩm định chắc chắn chiếm đại đa số, yêu cầu của tôi là 80%, tôi không nghĩ biểu quyết là phần cốt lõi. Phần cốt lõi phải là thẩm định, thẩm định phải đủ khách quan. . Nội bộ chúng tôi rất rõ ràng, có vấn đề gì thì viết ra, không có nghĩa là không tốt thì không biểu quyết, đương nhiên vẫn sẽ biểu quyết khách quan. Nhưng nếu có vấn đề gì mà thẩm định không tìm ra thì chúng tôi sẽ phải chịu trách nhiệm, đây là vấn đề về năng lực làm việc. Nếu chúng tôi đánh giá sự chuyên cần của chính mình, tôi có thể đạt điểm 6. Yêu cầu của chúng tôi là phải cao hơn mức ngành và tôi hy vọng chúng tôi có thể đạt được 9 điểm. Phần thẩm định cuối cùng sẽ quay trở lại với việc bạn có hiểu anh ấy hay không, cho dù có mất bao lâu đi chăng nữa, nếu bạn không hiểu hoạt động kinh doanh của FTX, thì bạn vẫn không biết tại sao FTX lại thất bại. Nếu bạn hiểu về kinh doanh trao đổi, bạn sẽ biết ngay vấn đề cốt lõi của nó nằm ở đâu và giá trị cốt lõi của nó xuất hiện ở đâu. Do đó, hiểu rõ về doanh nghiệp là rất quan trọng, đây cũng là tiêu chuẩn thẩm định tương đối cao, chúng tôi cũng đã tuyển dụng một số người từ các ngân hàng đầu tư, nhưng phân tích tài chính, phân tích kỹ thuật, phân tích khung, v.v. thủ tục thẩm định cơ bản nhất.không đủ.

Todd:Tôi nghĩ quy trình thẩm định nên giống nhau đối với tất cả mọi người. Theo một nghĩa nào đó, tôi sẽ bao gồm lý lịch của mọi người trong quá trình thẩm định. Chúng tôi nghĩ rằng điều đó rất quan trọng, bất kể chúng tôi xem xét loại trường hợp nào. Làm gì. Tìm hiểu về trình độ đạo đức của người này dựa trên những người biết anh ta, đối tác của anh ta và nơi anh ta đã từng làm việc trước đây. Phần về con người không thay đổi đối với một trường hợp nào, đối với mỗi trường hợp, bạn phải đào sâu trình độ đạo đức của con người. Và về việc liệu vấn đề FTX có khiến chúng ta chú ý hơn đến quá trình thẩm định hay không, tôi nghĩ câu trả lời chắc chắn là có. Tôi nghĩ rằng bất kể đó là thị trường tăng giá hay thị trường giá xuống, với tư cách là một quỹ có trách nhiệm, nếu điều kiện khách quan cho phép, chúng tôi sẽ Phải làm tất cả những gì có thể làm được. Đối với tỷ lệ của toàn bộ quy trình thẩm định bên phía chúng tôi, tôi nghĩ rằng nó nên được chia thành các giai đoạn. Đối với các dự án đặc biệt ban đầu, tỷ lệ thẩm định có thể là 50%; nhưng đối với những dự án mà bạn đã tạo POC, tỷ lệ này sẽ cao hơn ở giai đoạn này và có thể đạt tới 80%. Tôi nghĩ nó phụ thuộc nhiều hơn vào giai đoạn của dự án, bởi vì bạn thực sự không thể nhìn thấy những thứ của anh ấy trong những dự án ban đầu.

Joanna:Quy trình thẩm định của chúng tôi thường rơi vào ba loại:

Đầu tiên là các dự án ban đầu, chủ yếu tập trung vào nhóm theo dõi và sáng lập của dự án. Đối với các dự án ở giai đoạn này, số tiền đầu tư của chúng tôi sẽ không lớn và không có nhiều dữ liệu để theo dõi, vị trí của dự án và xu hướng của dự án quan trọng hơn bản thân dự án. Hai là đội ngũ, chúng ta sẽ đào sâu hơn về tính cách của đội ngũ sáng lập, để hiểu đội ngũ sáng lập có phong cách như thế nào, họ đã làm gì trong quá khứ và đặc điểm tính cách của họ. và họ sẵn sàng chia sẻ Doanh thu và tương lai của mình với nhau.

Thứ hai là giai đoạn từ giữa đến cuối của các dự án vốn chủ sở hữu. Những dự án này thường có Dòng doanh thu thực, chẳng hạn như ngân hàng, tổ chức cho vay và sàn giao dịch. Chúng tôi sẽ xem xét dữ liệu thực, báo cáo dữ liệu và báo cáo tài chính. Giọng điệu tương đối sâu.

Thứ ba là các dự án giai đoạn giữa đến cuối của hạng mục Token, ở giai đoạn này chúng đã tích lũy được một lượng người dùng, TVL hoặc số lượng địa chỉ hoạt động nhất định. Nó được hỗ trợ bởi dữ liệu thực như cộng đồng, người dùng, vị trí bị khóa và địa chỉ ví. Nhưng sau sự cố FTX, chúng tôi sẽ xem xét kỹ lưỡng về tính xác thực của thông tin này. Kết quả là đối với một số dự án có vẻ rất tốt, 80% địa chỉ người dùng thực có thể là địa chỉ phù thủy. Không loại trừ khả năng bên dự án đã thực hiện rất nhiều dữ liệu và tạo ra sự thịnh vượng giả tạo này. Ngoài ra, khi nhóm của chúng tôi gần đây tiến hành phân tích trên chuỗi, chúng tôi nhận thấy rằng ngay cả những dự án Defi lớn nổi tiếng đó cũng có hơn 50% địa chỉ phù thủy. nếu bạn là 80% %, điều đó có nghĩa là bạn hầu như đều là dữ liệu giả và loại dự án này phải được thông qua.

Sự cố FTX chắc chắn sẽ khiến chúng tôi chú ý nhiều hơn đến thẩm định, nhưng không giống như trước đây, tôi sẽ chú ý nhiều hơn đến cách nhóm quản lý dòng tiền, tôi nghĩ điều này rất quan trọng. Ví dụ, một số bên dự án đã hoàn thành tài trợ trên thị trường đã chuyển sang UST thành Anchor để quản lý tài chính, một số cho Sanjian vay tiền và một số đưa vào FTX, loại tổn thất này rất rủi ro cho hoạt động tiếp theo của dự án. dự án. Bên dự án nhận tiền, cách sử dụng tiền, bạn có thể tìm kiếm một số hành vi sinh lãi ổn định, nhưng nó phải minh bạch với chúng tôi và mức độ rủi ro phải được kiểm soát.

Tỷ lệ thẩm định trong toàn bộ quá trình đầu tư của chúng tôi thực sự khá cao, đặc biệt đối với các dự án góp vốn, tôi nghĩ ít nhất là 80% -90%; đối với các dự án giai đoạn đầu, tôi nghĩ tỷ lệ thẩm định thấp hơn nhiều, khoảng 40% -50 % % . Phong cách của chúng tôi chưa bao giờ đặc biệt là FOMO, kể từ khi toàn bộ thị trường gấu, chúng tôi đã không giẫm phải sấm sét, một mặt là chúng tôi may mắn, mặt khác, chúng tôi có những ý tưởng đầu tư của riêng mình trong đầu tư.

Larry:Trước tiên hãy làm một bản tóm tắt:

Cuối cùng, chúng ta hãy đặt một câu hỏi mở: Từ góc độ của ngành công nghiệp Web3, bạn có nghĩ rằng vẫn còn những rủi ro hệ thống tiềm ẩn trong thị trường mã hóa này, thị trường có rủi ro thị trường sơ cấp cao hơn không? Có bất kỳ khoảng trống nào có thể được lấp đầy thông qua thẩm định không?

Todd:Tôi cho rằng vẫn sẽ có những rủi ro mang tính hệ thống, chẳng hạn như rủi ro về quy định. Thị trường tiền điện tử chưa có khung pháp lý hiệu quả, trước và sau khi quy định được thực thi, rủi ro hệ thống của việc cải tổ ngành sẽ rất cao. Về việc có thể dùng sự kiệt sức để bù đắp hay không, trước hết, bạn có thể tránh các dự án nhạy cảm với quy định, thứ hai, khi tiến hành thẩm định các dự án liên quan, hãy kiểm tra xem nhóm đã chuẩn bị đầy đủ chưa, có tuân thủ không. giấy phép, v.v.

Larry:Bạn nghĩ những bài hát nào có thể gặp rủi ro về quy định?

Todd:Tôi nghĩ có hai thứ, thứ rõ ràng nhất là Defi. Càng gần với tiền, lĩnh vực này sẽ càng có nhiều sự giám sát hơn, vì vậy phải có thể theo dõi Defi.

Cái còn lại có thể là ví hoặc RPC, tôi tin rằng bạn có thể đã xem một số tin tức, chẳng hạn như Meta Mask đã nhảy ra và nói rằng, nếu RPC của bạn sử dụng Infura, thì giao dịch của bạn sẽ được xem xét sau.

Cơ sở hạ tầng cơ bản bị đe dọa bởi quy định và lớp tài sản ở trên đương nhiên gặp rủi ro.

Joanna:Một số sự kiện lớn trong năm nay đã loại bỏ rủi ro giảm đòn bẩy lớn, nhưng khi môi trường vĩ mô thay đổi, vẫn có thể có giá thấp hơn, tất nhiên, không thể loại trừ các sự kiện thiên nga đen, dẫn đến việc thanh lý đòn bẩy tiếp tục. Ngoài ra, rủi ro giảm nợ quy mô nhỏ vẫn sẽ xảy ra.

Todd:Trên thực tế, USDT luôn là một cái hố lớn trong tâm trí tôi. Tôi không biết ngành công nghiệp cuối cùng sẽ tiêu hóa nó như thế nào, nhưng trạng thái hiện tại có thể không đủ an toàn, điều này cũng có thể tạo thành một yếu tố rủi ro hệ thống.

Henry:Tôi nghĩ việc tuân thủ là quá trình ngành công nghiệp Web3 đấu tranh trí tuệ và dũng khí với các cơ quan quản lý, trước đây có nhiều dự án bị cấm ở Trung Quốc, sau đó ra nước ngoài và sống khá tốt.

Trên thực tế, bản thân dự án Web3 được hỗ trợ bởi mã và nó không yêu cầu bất kỳ sự tuân thủ nào, nhưng vấn đề là những người đứng sau dự án phải đối mặt với sự giám sát, đây là vấn đề mà Web3 mãi mãi không thể thoát khỏi .

Phần kết luận:

Phần kết luận:

về chúng tôi

BinaryDAO là một tổ chức DAO bán khép kín tập trung vào nghiên cứu dự án. Nó bắt nguồn từ nghiên cứu đầu tư chung của một số tổ chức đầu tư WEB3. Nó chủ yếu dành cho các nhà đầu tư mạo hiểm và các nhà nghiên cứu. Nó tập trung vào các dự án nghiên cứu. Thị trường gấu tập trung vào chiều sâu và tập trung vào thứ cấp các nhà lãnh đạo theo dõi cấu trúc; Thị trường tăng giá tập trung vào chiều rộng và có xu hướng trở thành điểm nóng xu hướng cấp một.

Cho đến nay, chúng tôi đã tiến hành nghiên cứu và thảo luận về hơn 50 dự án trong DEFI 2.0, các công cụ phái sinh, ZK, NFTFi, SocialFi và các lĩnh vực khác. Chào mừng các nhà nghiên cứu và những người bạn VC quan tâm đến việc hoàn thành 200 dự án này với chúng tôi sẽ tham gia cùng chúng tôi.