SignalPlus宏观分析特别版: Negative Revisions

8 giờ trước

Bài viết này đến từ milkyeggs, biên dịch bởi dịch giả Katie Koo của Odaily.

Bài viết này đến từ, biên dịch bởi dịch giả Katie Koo của Odaily.

New York Times hôm qua đăng bài "minh oan" về SBF

, làm dấy lên sự phản đối từ nhiều người trong cuộc. Bài viết này sẽ xem xét sự cố FTX từ góc nhìn của Alameda Research và cách SBF, Sam Trabucco (cựu đồng Giám đốc điều hành của Alameda Research) và Caroline Ellison (đồng Giám đốc điều hành hiện tại của AlamedaResesrch) đốt hơn 20 tỷ đô la trong quỹ lợi nhuận và tiền gửi của người dùng FTX.

Nói rõ hơn, chúng tôi không hoàn toàn hiểu chuyện gì đã xảy ra với Alameda Research và FTX. Tuy nhiên, chúng tôi có đủ thông tin để có được bức tranh toàn cảnh. Thông qua các cuộc thăm dò của người dùng Twitter, giai thoại diễn đàn và tin tức chính thức, lịch sử của hai công ty liên kết chặt chẽ bắt đầu trở nên rõ ràng.

Không có lời khai của nhân chứng và một cuộc điều tra tài chính đầy đủ, các cáo buộc của chúng tôi chỉ là dự kiến. Bất kỳ thông tin nhất định có thể là thiếu sót hoặc thậm chí bịa đặt. Tuy nhiên, kết nối thông tin hiện có để đưa ra một mốc thời gian đáng tin cậy:

SBF, Trabucco và Caroline (có lẽ) đều bắt đầu với ý định tốt, nhưng không đặc biệt phù hợp để điều hành một công ty thương mại;

Trong thị trường tăng giá 2020-2021, Alameda Research đã kiếm được rất nhiều lợi nhuận trên giấy thông qua các giao dịch mua dài hạn có đòn bẩy và giao dịch cổ phiếu kém thanh khoản;

Mặc dù Alameda ban đầu có thể sinh lãi với tư cách là nhà tạo lập thị trường, nhưng sự thống trị của họ cuối cùng giảm dần và cuối cùng họ không có lãi;

Quyết định khẩn cấp sử dụng tiền gửi của người dùng FTX để trả nợ cho các chủ nợ khi các khoản vay được thu hồi vào đầu năm 2022;

tiêu đề phụ

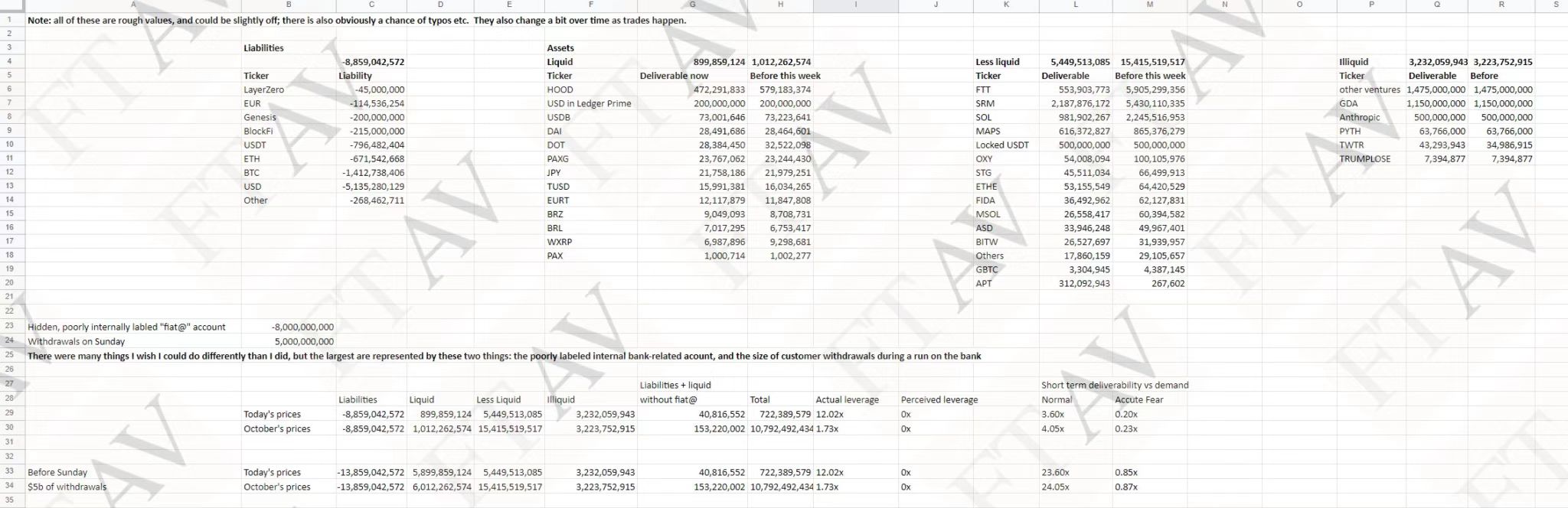

Alameda Research có thể mất hơn 15 tỷ USD

Hầu hết các bản tin dường như miêu tả vụ phá sản là tương đối nhỏ. Ví dụ, tờ New York Times lập luận rằng tiền gửi của người dùng được sử dụng để trang trải cho các khoản đầu tư mạo hiểm.

Tương tự như vậy, cột của Matt Levine dường như ngụ ý rằng giá trị giảm của FTT như tài sản thế chấp đã tạo ra sự mất cân bằng lớn giữa tài sản và nợ phải trả.

Cả hai tài khoản đều bỏ lỡ một phần quan trọng của câu chuyện. Đầu tiên, FTX đã mất khoảng 8 tỷ đô la tài sản thế chấp của người dùng. Khoản nợ 8 tỷ đô la của FTX thậm chí không có ý nghĩa gì, kể cả khi tính đến tổng số vốn đầu tư mạo hiểm đã đầu tư vào FTX và Alameda, và sự sụt giảm nhẹ về giá trị tài sản thế chấp do giá FTT giảm. Những tổn thất này là đáng kể, nhưng bản thân chúng không giải thích thỏa đáng cho sự phá sản của FTX.

Ngoài ra, người ta tin rằng FTX và Alameda cùng có lợi nhuận cao do:

Phí giao dịch FTX cao, cùng với khối lượng giao dịch lớn của người dùng;

Các giao dịch rủi ro rất lớn đối với các mã thông báo như SOL, MAPS, OXY, SRM;

Mặc dù rất khó để đưa ra giá trị đồng đô la chính xác cho lợi nhuận ước tính của họ, nhưng các cửa hàng này, đặc biệt là các giao dịch mạo hiểm béo bở, đã tạo ra ít nhất 10 tỷ đô la lợi nhuận cho Alameda và FTX.

tiêu đề phụ

Lợi thế tạo lập thị trường của Alameda giảm dần, họ sẽ mua dài hạn

Alameda được coi là một nhà tạo lập thị trường rất có năng lực và có lợi nhuận cao. Nhưng liệu nhận thức này có thực sự chính xác?

Mặc dù có xuất thân từ những người thân cận của Alameda (SBF và Caroline từ Jane Street, Trabucco từ SIG), kinh nghiệm vài năm trong một công ty thương mại không khiến bạn trở thành một thiên tài kinh doanh. Mặc dù điều này có thể được coi là cực kỳ cạnh tranh trong thị trường tiền điện tử vào năm 2019, nhưng nó khác xa so với độ chính xác tạo ra thị trường của việc dự báo biến động giá trong tài chính truyền thống. Alameda dần mất đi vị thế khi các nhà tạo lập thị trường lớn hơn, cực kỳ có năng lực và có vốn hóa tốt như Tower và XTX bắt đầu giao dịch trên thị trường tiền điện tử.

“Với lợi thế bị mất, bạn bỏ qua tình huống tạo lập thị trường của mình và trở thành một nhà đầu cơ.” Một số tuyên bố từ các giám đốc điều hành của Alameda cũng ủng hộ lý thuyết này. Ví dụ: Trabucco đã mô tả chiến lược giao dịch dựa trên tin tức vào tháng 4 năm 2021:

Rõ ràng, anh ấy thực sự đang mô tả thử nghiệm thị trường tiền điện tử có đòn bẩy như một câu chuyện mới nổi về việc áp dụng thể chế, chính xác là lý do khiến nhiều nhà giao dịch bán lẻ đầu tư vào tiền điện tử vào năm 2021.

Anh ấy cũng mô tả việc tăng giá DOGE trong nhiều tháng vì Elon Musk thường nói về DOGE trên Twitter.

Không còn nghi ngờ gì nữa, họ đã kiếm tiền từ các vị thế mua BTC và DOGE của mình. Một số người sẽ nói đó là một thỏa thuận khá thông minh. Có lẽ đó hoàn toàn không phải là "giao dịch định lượng" và Alameda rõ ràng đang mở rộng sang lĩnh vực của mình, với lợi thế khó định lượng hơn so với những người chơi trên thị trường khác và điều đó dường như tương đối không liên quan đến lĩnh vực chuyên môn của họ. Họ có thể đã kiếm được tiền từ các giao dịch mở, nhưng còn những giao dịch mà họ không thắng thì sao?

Caroline đã ám chỉ mạnh mẽ một tháng trước rằng cô ấy thích đặt cược vào một vị thế mua hơn là nhặt từng đồng xu trong rừng thuật toán:

Chúng ta có thể phỏng đoán rằng chiến lược giao dịch của họ là sự kết hợp của (1) việc tạo thị trường ký quỹ âm và (2) các lệnh mua miễn phí. Trên thực tế, các giao dịch thuật toán của họ càng ít lợi nhuận thì người ta càng có thể dựa vào khả năng họ sẽ bù đắp tất cả các khoản lỗ của mình bằng cách mua BTC và DOGE. Trên cơ sở ròng, họ có khả năng kiếm được rất nhiều lợi nhuận trên hầu hết các giao dịch của mình trong năm 2020-2021, nhưng một khi thị trường bắt đầu đảo chiều vào cuối năm 2021, thì lãi và lỗ kinh tế tổng thể của họ có thể giảm đáng kể.

tiêu đề phụ

Alameda là một công ty thương mại vô tổ chức và hoạt động kémMột vài năm làm việc tại một công ty thương mại hàng đầu rõ ràng không có nghĩa là bạn là một nhà giao dịch hàng đầu, cũng không có nghĩa là bạn giỏi tổ chức các hoạt động kinh doanh.

Một cựu nhân viên của Alameda trên diễn đàn "Lòng vị tha hiệu quả" đã chia sẻ mô tả về các hoạt động nội bộ của Alameda. Nhận xét này chỉ đơn thuần là một câu chuyện dựa trên trí nhớ cá nhân của người đánh giá /Tuy nhiên, một số chi tiết được đề cập ở trên được chứng thực bởi các tài khoản cá nhân được liên lạc riêng với tôi,Điều này khiến tôi tin rằng hoạt động bên trong của Alameda đã bị thất thoát một số tiền lớn không thể tin được - sổ sách kế toán kém, giao dịch tự do tùy tiện do SBF chỉ đạo, quản lý nội bộ yếu kém và tổ chức kém đến khó tin.

Những mô tả này phù hợp với nhiều câu chuyện tôi đã nghe từ các nguồn đáng tin cậy (cả chính và phụ) chỉ ra việc quản lý vốn yếu kém của SBF. Ví dụ, một người bạn của tôi có công ty nhận vốn đầu tư mạo hiểm từ FTX cho biết,Khi bạn chỉ có một ý tưởng mơ hồ về sổ sách của công ty, đặc biệt là khi xem xét số tiền đáng kinh ngạc mà FTX chi cho quảng cáo, giao dịch thương hiệu và các chi phí tùy ý khác, có khả năng họ đã không nhận ra mức độ nghiêm trọng của tình hình cho đến khi họ bắt đầu cho vay được gọi trở lại sau cơn bão LUNA.

tiêu đề phụ

SBF không ổn định, liều lĩnh, có thể không đủ năng lựcKhông có gì đáng ngạc nhiên khi một nhóm các nhà giao dịch cũ đã hành động một cách liều lĩnh như vậy? Mặc dù chúng tôi không biết nhiều về cá nhân Caroline và Trabucco, nhưng may mắn thay, chúng tôi có rất nhiều câu chuyện về SBF với tư cách là người quản lý.Nó là rõ ràng,

SBF có 'khẩu vị rủi ro to lớn'

, được xác nhận bởi một cựu nhân viên của FTX. SBF cũng công khai phủ nhận khả năng áp dụng tiêu chí Kelly (tiêu chí Kelly: chủ yếu được sử dụng để xác định số tiền đặt cược/đầu tư tối ưu trong cờ bạc và đầu tư)) đối với quy mô cá cược.

Tại sao SBF lại kiên trì cố tình thổi phồng tiền cược của mình? Hoàn toàn vì nhầm lẫn về chiến lược tối ưu cho tăng trưởng dài hạn? Một giả thuyết khác cho rằng, ngoài khuynh hướng chấp nhận rủi ro tự nhiên, anh ta có thể đã dùng thuốc dopaminergic (thuốc điều trị bệnh Parkinson theo toa) như một loại thuốc thôi miên. Những loại thuốc này được biết là dẫn đến các hành vi rủi ro như nghiện cờ bạc hoặc mua sắm.

Autism Capital gần đây đã chia sẻ tài khoản của một cựu nhân viên FTX về cách SBF khuyến khích doping cực độ. Điều này phù hợp với việc SBF tự thú nhận sử dụng doping như một chất tăng cường "hiệu suất".

Khoản chi khổng lồ của FTX cho quan hệ đối tác quảng cáo và xây dựng thương hiệu có thể là một chiến thuật để thu hút tiền gửi, nhưng có thể một phần là do SBF đang tiếp tục lạm dụng các loại thuốc này. FTX đã giành được quyền đặt tên cho tổ chức thể thao điện tử TSM với số tiền đáng kinh ngạc là 210 triệu đô la, vượt xa các thỏa thuận tương tự trong ngành thể thao điện tử. Ngay cả những vụ mua lại bất động sản của ông cũng đáng kinh ngạc, với danh mục đầu tư bất động sản trị giá 200 triệu đô la được báo cáo ở Bahamas. Đây không giống như những vụ cá cược rủi ro với giá trị kỳ vọng dương. Hoặc là quản lý điều hành không đủ năng lực hoặc, như chúng tôi đã nói, thực sự đã dùng thuốc và lao vào mua lại. SBF có những thiếu sót rõ rệt về khả năng và nhận thức tổng thể.

Có phải sự thiếu khả năng nói chung này là lý do tại sao bảng cân đối kế toán của FTX (do SBF cung cấp vào đầu tuần này) lại đơn giản đến mức nực cười.

tiêu đề phụ

Sự thông đồng giữa Alameda và FTX dẫn đến tổn thất lớn trong giao dịch tiền thuật toán

Doug Colkitt suy đoán rằng điều này thực sự có thể đã dẫn đến một "sự cố giao dịch tiền thuật toán", tương tự như sự cố nổi tiếng của Knight Capital Group tại các thị trường truyền thống.

tiêu đề phụ

Các khoản vay được bảo đảm bằng FTT/SRM dẫn đến thanh lý theo phản xạ

Lý thuyết này rất phù hợp với sự thừa nhận của Caroline rằng FTX đã chuyển tiền gửi của khách hàng để thanh toán các khoản vay bị thu hồi sau sự cố LUNA. Đặc biệt, nó giải thích lý do tại sao FTX cứu trợ các công ty mất khả năng thanh toán như Voyager và BlockFi. Điều này có nghĩa là nhu cầu tiền mặt trong ngắn hạn sẽ lớn và không thể đoán trước, bên cạnh các khoản vay được gọi bởi các thực thể khác như Genesis. Nếu Alameda đã hoạt động với sổ sách kế toán kém và đặc biệt là nếu Alameda có rủi ro đáng kể về sự sụp đổ của LUNA, thì có thể hiểu rằng SBF và cộng sự cảm thấy họ không có lựa chọn nào khác ngoài việc nhúng tay vào tiền gửi của khách hàng.

tiêu đề phụ

tóm tắt

Chúng tôi thực sự không biết chính xác Alameda và FTX đã phung phí hàng tỷ đô la như thế nào. Nhưng chúng ta có thể thử ước tính sơ bộ tổn thất tiềm năng của họ bằng USD:

Mua lại Voyager/BlockFi: 1,5 tỷ

Tiếp xúc với LUNA: 1 tỷ

Sự cố thuật toán "Kiểu thủ đô hiệp sĩ": 1 tỷ

Bảo trì tài sản thế chấp FTT/SRM: 2 tỷ

Vốn đầu tư mạo hiểm: 2 tỷ

Tài sản, thương hiệu và chi tiêu không cần thiết khác: 2 tỷ USD

FTT giảm từ 22 tỷ xuống 4,4 tỷ: 4 tỷ

Kết quả tồi tệ cho những chú bò Liberty: 2 tỷ

tiêu đề phụ

Đối tác cũ của Spartan Group viết bài dài: Tất cả sự thật về FTX