SignalPlus宏观分析特别版: Negative Revisions

12 giờ trước

Tiêu đề gốc: “A&T View: Có hợp đồng cho vay NFT nào tốt hơn không? Vấn đề hiện tại và giải pháp》

tiêu đề phụ

Tài sản được gói gọn dưới dạng NFT là một trong những điểm nóng chính của thị trường tăng giá vừa qua, nhưng ngoài các giao dịch giao ngay, sự phát triển của các dự án khác liên quan đến NFT-Fi đã bị tụt lại phía sau, đặc biệt là trên thị trường cho vay. Mặt khác, khi nhìn vào Mùa hè DeFi, sự trỗi dậy của DEX và Giao thức cho vay gần như đồng bộ.

Ở mức độ tuyệt đối, tổng lượng cho vay NFT không cao vì NFT vẫn là tài sản dài hạn; ở mức độ tương đối, tỷ lệ thâm nhập của các khoản vay NFT thấp không phải do thiếu cung và cầu trên thị trường, nhưng nhiều hơn là do thiếu thích ứng với các đặc điểm của NFT.Nó có thể phù hợp hiệu quả với thỏa thuận cho vay giữa cung và cầu.

Hợp đồng cho vay chủ yếu giải quyết ba vấn đề: một là kết hợp hiệu quả và kết hợp cung và cầu vốn; hai là giữ an toàn tài sản thế chấp; thứ ba là xử lý tài sản thế chấp theo thỏa thuận khi người đi vay không trả được nợ. Mô hình Peer-to-Pool và Peer-to-Peer hiện tại không giải quyết được vấn đề đầu tiên, hiệu quả khớp lệnh của chúng không cao, chi phí vốn ẩn cao hoặc chi phí thời gian cao.

Ưu điểm của mô hình Peer-to-Pool là chi phí thời gian thấp và có thể thực hiện "Vay ngay lập tức", nhược điểm là chi phí vốn ẩn cao và phụ thuộc vào báo giá của máy tiên tri. Ưu điểm của mô hình ngang hàng là chi phí vốn ẩn thấp và không cần báo giá máy tiên tri, và nhược điểm là chi phí thời gian cao.

Dựa trên những bài học rút ra từ chế độ Ngang hàng và Ngang hàng, có thể tưởng tượng ra một chế độ Ngang hàng sổ đặt hàng có tính đến lợi thế của cả hai. Ví dụ: có thể tập hợp các lệnh có cùng tài sản thế chấp, giới hạn số tiền có thể vay và thời hạn nhưng lãi suất khác nhau vào một sổ lệnh, cho phép cả người đi vay và người cho vay đặt giá thầu và khớp ở các mức lãi suất khác nhau, do đó giảm chi phí vốn ẩn và chi phí thời gian , Đạt hiệu quả khớp lệnh cao hơn.

Mô tả hình ảnh

Marketcap and Trading Volume of NFT (source: nftgo.io)

Vì thế,Những lý do cho việc cho vay NFT không hoạt động và thâm nhập thấp là gì?

Ở mức độ tuyệt đối,Tổng số tiền cho vay NFT không cao vì NFT vẫn là tài sản dài hạn, đối với Bộ sưu tập riêng biệt, tổng giá trị thị trường và khối lượng giao dịch không cao, và độ sâu của thanh khoản tức thời là không đủ;

Ở mức độ tương đối,Tỷ lệ thâm nhập cho vay NFT thấp không phải do thiếu cung và cầu trên thị trường, mà chủ yếu là do thiếu các thỏa thuận cho vay thích ứng với các đặc điểm của NFT và có thể khớp cung và cầu một cách hiệu quả.

So với FT, rõ ràng là NFT vẫn là một tài sản dài hạn. Ngay cả đối với những dự án hàng đầu, chẳng hạn như BAYC, tổng giá trị thị trường của nó vẫn dao động quanh mức 1 triệu ETH, tức là chưa đến 1,5 tỷ đô la Mỹ, thậm chí còn thấp hơn nhiều so với FDV của Ape coin.

Chúng tôi không thể thay đổi thực tế này trong thời gian ngắn, nhưng với tư cách là nhà đầu tư Web3, chúng tôi đã nhìn thấy tiềm năng của NFT. Trong đợt thị trường tăng giá tiếp theo, khả năng cao là sẽ có nhiều loại tài sản hơn được đóng gói dưới dạng NFT, và tổng giá trị thị trường của NFT có khả năng tăng lên, có những lần tăng gấp chục lần, thậm chí cả trăm lần. Do đó, đứng ở thời điểm hiện tại, chúng ta có thể khai thác các hợp đồng cho vay có hiệu quả khớp lệnh và hiệu quả sử dụng vốn cao hơn, những dự án như vậy sẽ có nhiều tiềm năng bùng nổ hơn trong đợt tăng giá tiếp theo của NFT.

Trước khi đánh giá mô hình của thỏa thuận cho vay NFT hiện tại, nên phân loại bản chất của cho vay thế chấp và vai trò của thỏa thuận cho vay.

Quy trình cụ thể của cho vay thế chấp là người đi vay cung cấp một gói tài sản làm tài sản thế chấp và sau khi đạt được sự đồng thuận với người cho vay về các thông số chính như giới hạn trên của số tiền có thể cho vay, lãi suất, thời hạn cũng như các điều kiện và phương thức thanh lý, và sau đó nhận được thanh khoản từ người cho vay, và Trả gốc và lãi theo thỏa thuận. Trong thời gian tiếp tục quan hệ cho vay, nếu bên vay không trả được nợ hoặc kích hoạt các điều kiện thanh lý, tài sản thế chấp sẽ được thanh lý theo phương thức đã thỏa thuận.

Trong quá trình trên, vai trò của hợp đồng cho vay có thể được xem xét từ ba góc độ/giai đoạn:

Trước khi mối quan hệ cho vay xảy ra, thỏa thuận cần khớp cung và cầu vốn một cách hiệu quả, tức là khớp giữa người vay và người cho vay, những người có thể đạt được sự đồng thuận về các thông số chính như tài sản thế chấp, giới hạn số tiền có thể cho vay, lãi suất, thời hạn và thanh lý. các điều kiện và phương thức giúp hai bên xác lập quan hệ vay vốn.

Trong suốt thời gian của mối quan hệ cho vay, giao thức cần giữ tài sản thế chấp một cách an toàn.

Trong thời gian tiếp tục quan hệ vay, nếu bên vay không trả được nợ thì thỏa thuận cần xử lý tài sản thế chấp theo thỏa thuận.

Sau khi làm rõ bản chất của cho vay thế chấp và giá trị cốt lõi mà hợp đồng cho vay mang lại, chúng ta có thể bắt đầu đánh giá những ưu và nhược điểm của mô hình hiện có.

Ưu điểm: Có thể thực hiện "Vay ngay lập tức" và chi phí thời gian phù hợp thấp

Mô tả hình ảnh

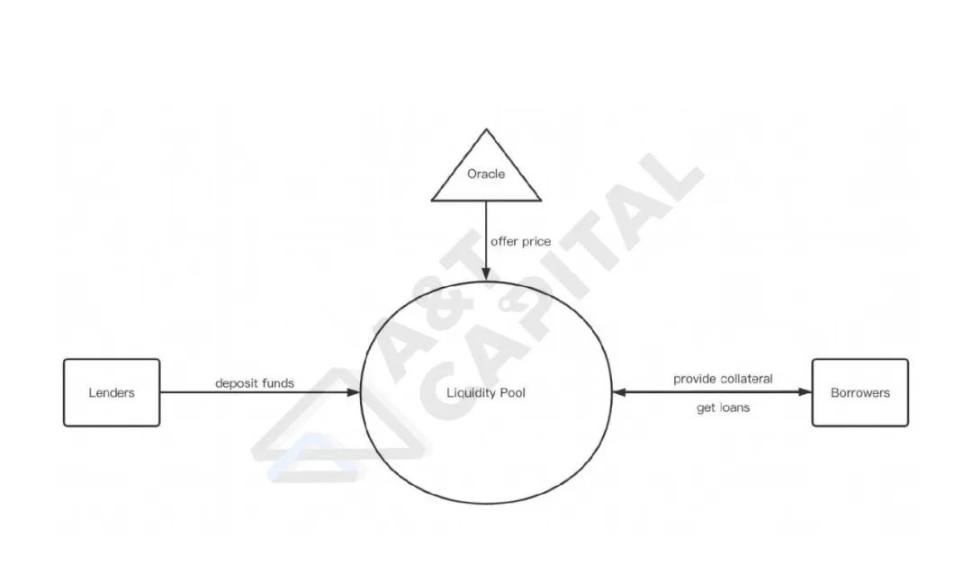

Chế độ ngang hàng

Bản chất của mô hình này là bắt chước AAVE, mặc dù mô hình AAVE đã đạt được thành công trên thị trường FT nhưng không phải là không có khuyết điểm. Có 3 nhược điểm chính của mô hình AAVE: Thứ nhất, tỷ lệ sử dụng vốn không cao;

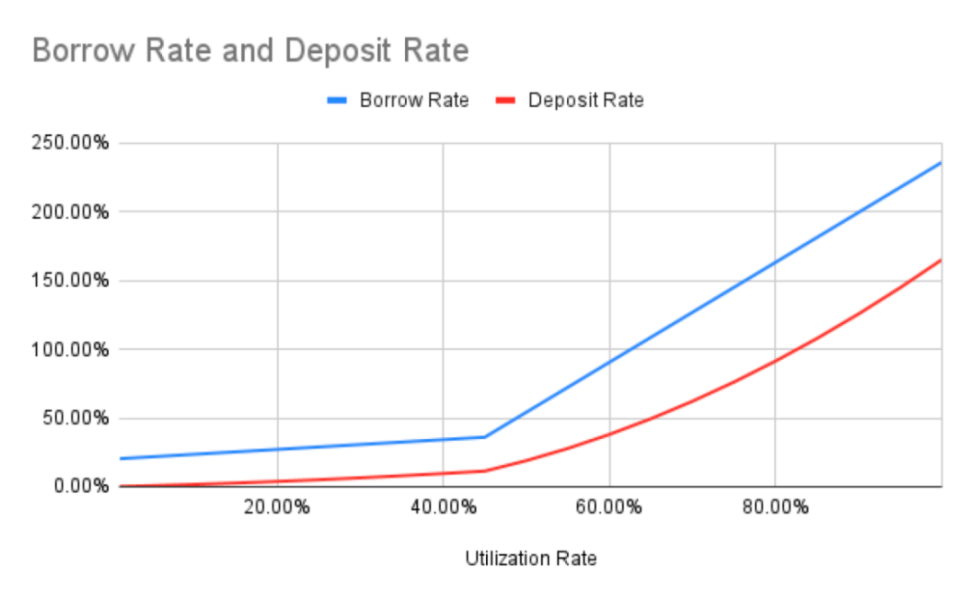

Mô tả hình ảnh

Đường cong lãi suất hiện tại của BendDAO

Khi khớp cung và cầu vốn, thỏa thuận sẽ đưa ra quyết định thay cho người cho vay.Người cho vay không thể quyết định đâu là tài sản thế chấp cho các khoản tiền cho vay, cũng như không thể kiểm soát lãi suất và thời hạn của khoản vay. Do đó, để kiểm soát rủi ro của hệ thống và bảo vệ lợi ích của người cho vay, mô hình Peer-to-Pool cần đưa ra các báo giá máy tiên tri bên ngoài để đảm bảo rằng tài sản thế chấp có thể hoàn trả số tiền đã vay trong thời gian thực.

Tuy nhiên, những nhược điểm của việc dựa vào báo giá tiên tri được phóng đại trong hoạt động cho vay NFT, vì việc đánh giá mức giá hợp lý cho NFT vẫn là một thách thức lớn. Ví dụ: việc phụ thuộc vào các cỗ máy tiên tri bên ngoài chưa trưởng thành có thể khiến thỏa thuận ước tính sai tính thanh khoản trên thị trường, tiềm ẩn nguy cơ rủi ro thanh khoản cho quá trình thanh lý tiếp theo.

Tóm lại, mô hình Peer-to-Pool hiện tại không hiệu quả, chi phí phù hợp của khoản thanh toán ngầm giữa người đi vay và người cho vay cao và có nguy cơ phụ thuộc vào máy tiên tri, đây không phải là một mô hình lý tưởng .

Ưu điểm: không cần máy tiên tri, chi phí vốn thấp (tỷ lệ sử dụng vốn cao, chênh lệch cho vay nhỏ)

Mô tả hình ảnh

Chế độ ngang hàng

Về cơ bản, lý do cho các khiếm khuyết khác nhau của mô hình Peer-to-Pool là,Khi khớp cung và cầu vốn, thỏa thuận sẽ đưa ra quyết định thay mặt cho người cho vay.Vậy, nếu trả lại quyền xác định các thông số chính của hợp đồng cho bên cho vay, liệu những vướng mắc này có được giải quyết?

Thật vậy, trong mô hình ngang hàng được đại diện bởi NFTf, các tham số chính như NFT được chấp nhận làm tài sản thế chấp, giới hạn trên của số tiền cho vay, thời hạn, lãi suất, điều kiện và phương thức thanh lý được xác định giữa người vay và người cho vay, đã được thỏa thuận, nên người cho vay cho bao nhiêu tiền thì người vay được cho vay bấy nhiêu, người vay trả lãi suất càng cao thì lãi suất cho vay càng cao. Hơn nữa, miễn là người đi vay có thể hoàn trả gốc và lãi trước thời hạn, thì việc thanh lý sẽ không được kích hoạt và không cần phải dựa vào lời tiên tri.

Mặc dù mô hình Peer-to-Peer do NFTfi đại diện giải quyết được vấn đề của mô hình Peer-to-Pool, nhưng giải pháp này cũng bị hy sinh và nó cũng không phải là một giải pháp hoàn hảo.

Nhược điểm của mô hình Peer-to-Peer là,Quá trình đối sánh mất nhiều thời gian và thường phải mất nhiều vòng báo giá để đạt được sự đồng thuận giữa người đi vay và người cho vay; và, bởi vì nó chưa hỗ trợ người vay vay từ nhiều người cho vay (Peer-to-multiPeer), nó ngăn cản người đi vay với một số tiền nhỏ Những người cho vay tiềm năng tham gia vào thị trường.

Dựa trên những bài học rút ra từ chế độ Ngang hàng và Ngang hàng, có thể tưởng tượng ra một chế độ Ngang hàng sổ đặt hàng có tính đến lợi thế của cả hai.

Trên thực tế, trong mô hình Peer-to-Peer, các lệnh cho vay được tiêu chuẩn hóa đã được sử dụng:

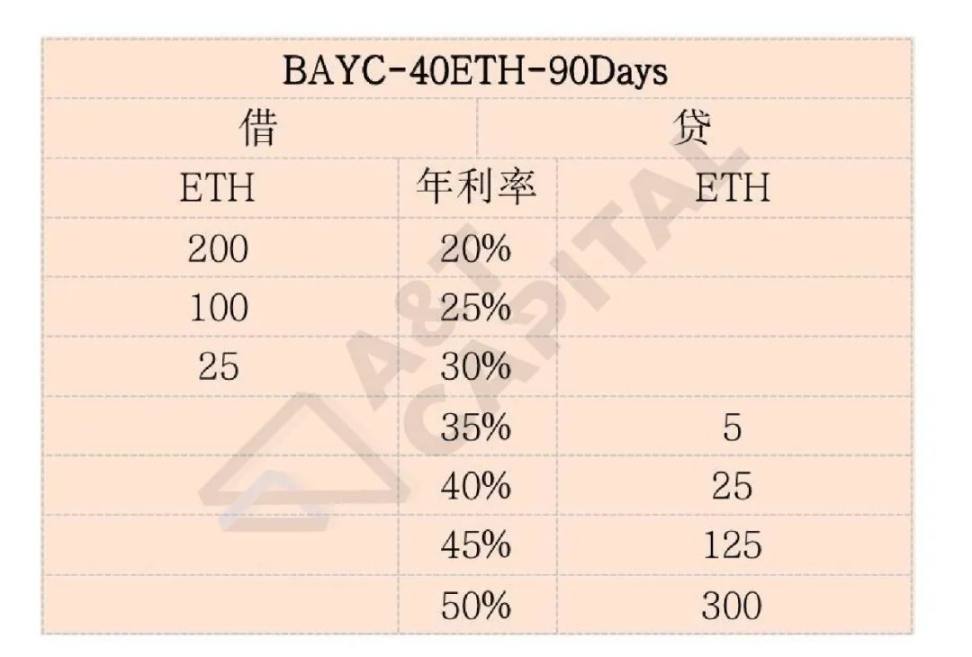

Nếu các lệnh rải rác này được tập trung vào một sổ lệnh mở, chi phí thời gian khớp lệnh có thể giảm trong khi vẫn giữ được các lợi thế của mô hình Ngang hàng. Bởi vì, trước khi cho vay, hai bên đều tìm kiếm đối tác trong một Pool (Orderbook), có ưu điểm của mô hình Peer-to-Pool; Ưu điểm của chế độ Peer. Ví dụ: các lệnh có cùng tài sản thế chấp, giới hạn số tiền có thể cho vay và thời hạn nhưng với các mức lãi suất khác nhau có thể được tổng hợp thành một sổ lệnh, để nhiều người cho vay có thể cung cấp thanh khoản ở các mức lãi suất khác nhau và người vay có thể rút tiền từ sổ lệnh bất cứ lúc nào. rút tiền mà họ sẵn sàng chấp nhận, đạt được cái gọi là "Vay tức thời".

Ví dụ, hình vẽ cho thấy một sổ đặt hàng có thể. Tiêu đề "BAYC-40ETH-90Days" có nghĩa là người vay trong sổ đặt hàng này có thể nhận khoản vay với số tiền cho vay tối đa là 40ETH và thời hạn lên tới 90 ngày cho mỗi BAYC được cung cấp làm tài sản thế chấp (điều này cũng đúng đối với người cho vay) . Cột "Mượn" ở bên trái thể hiện số lượng nhu cầu vay chưa được đáp ứng ở các mức lãi suất khác nhau; cột "Khoản vay" ở bên phải thể hiện số tiền chưa được cho vay ở các mức lãi suất khác nhau.

liên kết gốc