SignalPlus宏观分析特别版: Negative Revisions

10 giờ trước

Tác giả gốc: Niên Thanh, Chain Catcher

Mô tả hình ảnh

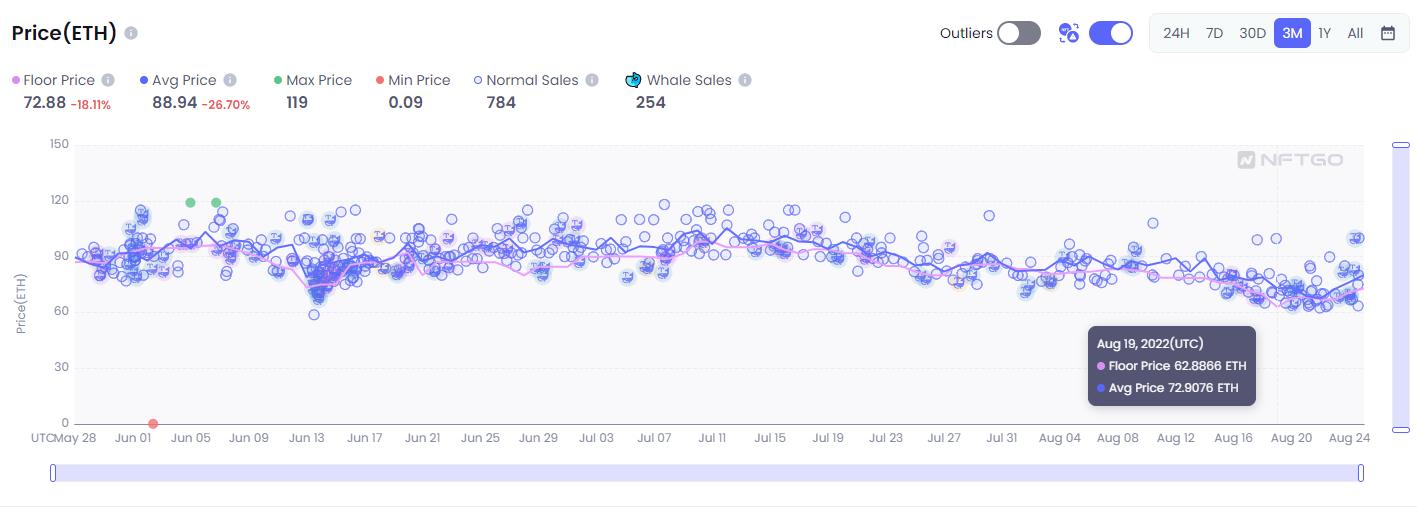

Giá sàn BAYC và biểu đồ thay đổi giá trung bình trong ba tháng qua, nguồn dữ liệu:NFTgo

Chỉ trong ba ngày, 28 BAYC và 28 MAYC đã được thanh lý, và hàng chục hệ số sức khỏe của Boring Ape NFT nhỏ hơn hoặc bằng 1,1, đang run rẩy trước nguy cơ bị thanh lý. Ngay cả người đồng sáng lập BendDAO @CodeInCoffee's Boring Ape NFT cũng đang trên bờ vực thanh lý.

"Cuộc khủng hoảng thanh khoản" đã gây ra một sự hoảng loạn khá lớn, với việc người gửi tiền nhanh chóng rút tài sản của họ khỏi nhóm thanh khoản và thậm chí gây ra tình trạng tháo chạy. Chỉ trong vài ngày, số dư trong nhóm cho vay ETH của BendDAO đã tăng từ hơn 16.000 ETH đến gần như cạn kiệt. Điều này cũng gây ra một loạt hiệu ứng dây chuyền, BendDAO đã thế chấp gần 3% toàn bộ bộ sưu tập Boring Ape, loạt sàn Boring Ape BAYC và MAYC phải đối mặt với áp lực giảm giá, giá sàn lại giảm.

Thị trường bắt đầu lo lắng liệu điều này có tiếp tục kích hoạt hiệu ứng "vòng xoáy tử thần" trong lĩnh vực cho vay NFT hay không. “Khủng hoảng thanh khoản” này diễn ra như thế nào? Các sự kiện cụ thể có thể được đề cập đến"Từ mức tăng gấp 300 lần trên dây chuyền cho đến việc thanh lý chuỗi NFT blue-chip, BendDAO đã trải qua những gì? "。

Mặc dù cuộc khủng hoảng thanh khoản của BendDAO đã tạm thời qua đi. Nhưng điều chúng ta phải hỏi là, liệu mọi thứ sẽ ổn với mô hình nhóm cho vay NFT sau khi thoát khỏi cơn bão nhỏ này? Có rủi ro tiềm ẩn nào trong cơ chế thanh lý của các nhóm cho vay NFT khác không và chúng có thể chịu được thử thách của môi trường thị trường khắc nghiệt không?

tiêu đề cấp đầu tiên

Trước hết, chúng ta phải làm rõ một khái niệm, đó là cho vay NFT hiện bao gồm mô hình Peer to Peer và mô hình Peer to Pool. BendDAO, gây ra cuộc khủng hoảng thanh khoản lần này, thuộc mô hình nhóm quỹ, ngay sau khi sự việc xảy ra, nhiều dự án cho vay ngang hàng như NFT-Fi bắt đầu “rao bán” rằng mô hình P2P của họ tốt hơn quỹ mô hình hồ bơi.

Ở chế độ P2P, chủ sở hữu NFT cần thương lượng mức giá có thể chấp nhận được cho cả hai bên với người cho vay quỹ, sau đó nền tảng cho vay sẽ tạo điều kiện thuận lợi cho giao dịch. Ví dụ: quy trình này tương tự như quy trình đặt hàng trên Xianyu, chủ sở hữu thế chấp NFT trên nền tảng cho vay, điền số tiền, thời hạn và lãi phải trả và người cho vay có thể duyệt thông tin của từng khoản vay NFT trên nền tảng, sau đó Gửi số tiền vay và tiền lãi mà bạn sẵn sàng cung cấp. Đại diện của các dự án như vậy là NFTfi và Arcade.

Người cho vay không có nguy cơ bị thanh lý miễn là họ trả nợ đúng hạn. Nhưng nếu khoản vay không được hoàn trả khi đến hạn, NFT thế chấp sẽ được chuyển từ hợp đồng thông minh sang người cho vay tiền. Bởi vì giao dịch được giới hạn cho cả người vay và người cho vay, ngay cả khi có vỡ nợ, rủi ro sẽ không được mở rộng hơn nữa.

Trong chế độ nhóm quỹ, chủ sở hữu có thể cho vay tiền ngay lập tức sau khi thế chấp quá mức tài sản NFT vào nhóm quỹ. Toàn bộ quá trình giống như sử dụng nền tảng Aave hoặc Compound. Định giá NFT được xác định bởi giá sàn trung bình trong thời gian gần đây. Số tiền lãi mà chủ sở hữu NFT phải trả phụ thuộc vào số tiền đã vay và số tiền còn lại trong nhóm. Nếu chủ sở hữu NFT không hoàn trả hoặc giá NFT giảm xuống dưới mức thanh lý, NFT sẽ được đưa ra đấu giá công khai và tiền sẽ được trả lại cho người cho vay. Theo dõi thị trường của thỏa thuận cho vay NFT sử dụng cơ chế ngang hàng thậm chí còn đông đúc hơn so với ngang hàng. BendDAO, DropsDAO, JPEG'd, XCarnival, Pine, Pilgrim, v.v. đều thuộc mô hình này .

tiêu đề cấp đầu tiên

tiêu đề phụ

Cơ chế thanh lý của BendDAO trước cuộc khủng hoảng này là gì?

BendDAO sử dụng chỉ báo trực tiếp nhất là "yếu tố sức khỏe" để đánh giá tình hình cho vay hiện tại. Yếu tố sức khỏe là đại diện kỹ thuật số về tính bảo mật của NFT được thế chấp so với ETH được cho vay và giá trị cơ bản của nó. Giá trị càng cao, vốn càng cao trạng thái càng an toàn, nó có thể chống lại rủi ro thanh lý. Công thức tính của nó là:

Yếu tố lành mạnh = (giá sàn * ngưỡng thanh lý) / nợ có lãi

Ngoài ra, một giá trị quan trọng khác là tỷ lệ thế chấp LTV (số tiền cho vay hoặc giá trị nợ/giá trị thị trường tài sản thế chấp). Tỷ lệ thế chấp của BendDAO lên tới 40%. Hiện tại, BAYC và CRYPTOPUNKS có tỷ lệ thế chấp cao nhất, gần 40%. Người dùng có thể tự đặt ra các yêu cầu vay vốn, giá vay càng thấp thì hệ số sức khỏe càng cao.

Giả sử bạn thế chấp một BAYC với giá (thường là giá sàn) là 150ETH và bạn cho vay 60ETH, được tính theo ngưỡng thanh lý trước đó của BendDAO là 90% (giống như LTV, giá trị khoản nợ/giá trị tài sản thế chấp), nếu giá sàn giảm đến 66,67 ETH , bạn có thể kích hoạt bảo vệ thanh lý trong 48 giờ và đấu giá tài sản thế chấp NFT, vì hệ số sức khỏe của khoản vay NFT của bạn nhỏ hơn 1.

Ví dụ: giá sàn BAYC lần này giảm xuống dưới 65 ETH, điều này đã kích hoạt việc thanh lý một số NFT thế chấp. Yếu tố sức khỏe phụ thuộc vào ngưỡng thanh lý của tài sản thế chấp và số tiền cho vay,Số tiền cho vay (nợ có lãi) càng thấp thì giá sàn càng cao, ngưỡng thanh lý càng thấp và hệ số sức khỏe càng cao.

Dữ liệu tính toán BendDAO NFT đến từ OpenSea và LookRare và giá trị tài sản thế chấp được tính bằng ETH thay vì USDT. Bảo vệ thanh lý trong 48 giờ ban đầu được thiết lập chủ yếu để bảo vệ những người thế chấp.Người đi vay (người dùng có NFT thế chấp) sẽ có thể mua lại các khoản thế chấp của họ bằng cách hoàn trả khoản vay trong vòng 48 giờ.

Ngoài ra, để bảo vệ người thế chấp, các điều kiện của cuộc đấu giá tương đối nghiêm ngặt: giá thầu phải 1. vượt quá 95% giá sàn, 2. vượt quá tổng nợ tích lũy, 3. vượt quá giá thầu trước đó cộng với 1% giá trị món nợ.

Người đồng sáng lập BendDAO @CodeInCoffee đã thừa nhận trong đề xuất của cộng đồng: "Khi thiết lập các thông số ban đầu, chúng tôi đã đánh giá thấp tính kém thanh khoản của NFT trong thị trường giá xuống".

Sau khi BendDAO thông qua đề xuất, cơ chế thanh lý đã được sửa đổi như sau: ngưỡng thanh lý được điều chỉnh dần từ 90% xuống 70% để giảm nợ khó đòi; chu kỳ đấu giá được điều chỉnh từ 48 giờ thành 4 giờ để ngăn chặn sự biến động quá mức của giá NFT và kích thích dòng tài sản Tình dục; điều chỉnh lãi suất chuẩn ETH lên 20%, hủy bỏ giá khởi điểm 95% và giới hạn giá thầu đầu tiên, đồng thời điều chỉnh lãi suất lưu trữ lên 20%, để khuyến khích người gửi ETH cung cấp thanh khoản.

Trên thực tế, trong thiết kế cơ chế ban đầu của BendDAO, tình huống cực đoan khi giá khởi điểm giảm nhưng không có người thanh lý nào tham gia đấu giá đã được xem xét. Tuy nhiên, nhóm tin rằng sự biến động ngắn hạn của giá khởi điểm NFT là bình thường. tai nạn. Do đó, nền tảng chỉ có lỗ thả nổi tạm thời và không có lỗ thực tế. Hoặc là người vay sẽ trả nợ vào một thời điểm nào đó trong tương lai, hoặc sau khi giá thị trường phục hồi, một số nhà thanh lý xuất hiện để tham gia đấu giá khoản nợ.

Tuy nhiên, vấn đề lớn nhất mà BendDAO sẽ gặp phải là giá thanh lý thấp hơn giá nợ nên không thể thanh lý, và khi giá thanh lý lớn hơn giá nợ thì không ai sẵn sàng mua lại NFT. , danh mục NFT cuối cùng chỉ có thể bao gồm các dự án blue-chip.

Tại sao lần này BendDAO lại bật đèn vàng trước?

Nhà nghiên cứu NFT-Fi Walon Lin tin rằng mấu chốt của cuộc khủng hoảng thanh khoản của BendDAO không phải là việc đặt LTV và ngưỡng thanh lý, mà là yêu cầu giá thầu của người thanh lý phải vượt quá 95% giá sàn và lớn hơn tổng số nợ. trong giai đoạn sau, thiếu động lực cho người thanh lý, điều này cũng khiến phiên đấu giá NFT đã thanh lý thất bại. Ngoài ra, BendDAO là mô hình thanh lý trực tiếp, thay vì thiết lập cơ chế thanh lý ưu tiên cho kho bạc DAO như JPEG'd, tức là kho bạc DAO trước tiên sẽ mua NFT đã thanh lý rồi mới xử lý nó.

Nhưng tiền đề của mô hình này là DAO hoàn toàn tin tưởng vào triển vọng thị trường của chuỗi NFT và tin rằng những tài sản này có thể được thị trường tiêu hóa để đảm bảo sự ổn định của tiền trong kho bạc. Do đó, mô hình này yêu cầu khả năng kiểm soát rủi ro mạnh mẽ và cũng yêu cầu sự đồng thuận của NFT phải đủ mạnh.

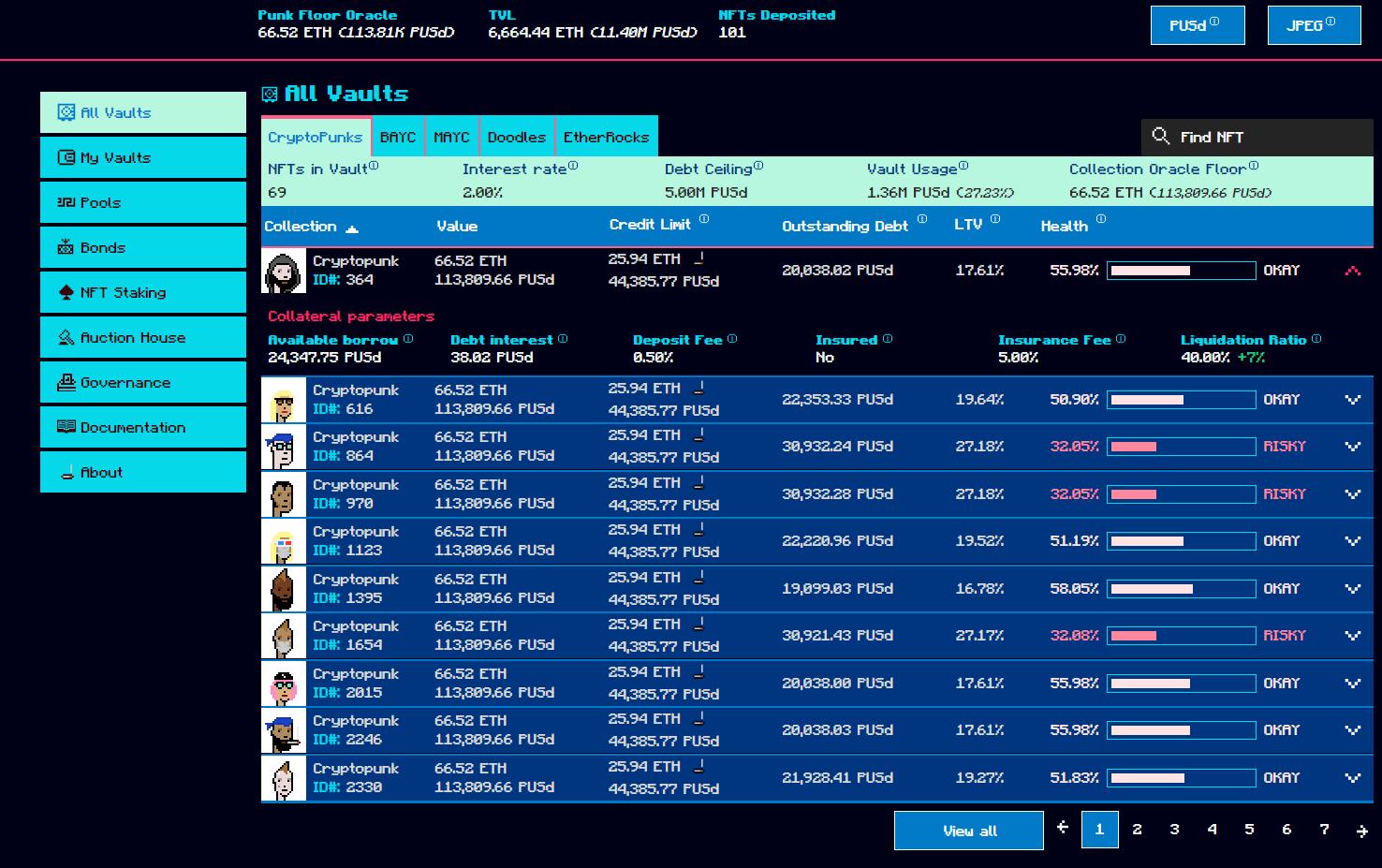

Mô tả hình ảnh

tiêu đề phụ

JPEG'd cũng thuộc về nền tảng cho vay NFT của nhóm quỹ, nhưng nó áp dụng mô hình CDP (tiền ổn định cho vay thế chấp) của MakerDAO trong cơ chế cho vay. Người dùng giao thức cam kết NFT để tham gia thỏa thuận và cho vay loại tiền ổn định PUSd do nền tảng này tạo ra Thế chấp NFT. Có thể vay 32% giá khởi điểm của PUSd. JPEG'd cung cấp cho người thế chấp lãi suất cho vay 2% với APY 10-20% khi đặt cọc.

Hiện tại, nhóm quỹ NFT được thế chấp trên nền tảng JPEG'd chủ yếu bao gồm CryptoPunks (69), BAYC (9), MAYC (12) và Doodles (5).

JPEG'd cũng đánh giá tình hình vay hiện tại thông qua "Chỉ số sức khỏe", giá trị càng cao thì tình trạng tài chính càng an toàn. Công thức tính của nó là:

Chỉ số sức khỏe = (1-(LTV/ Chỉ số thanh lý)) X100

Tuy nhiên, cơ chế thanh lý của nền tảng được kích hoạt bởi chỉ số thanh lý, chỉ số thanh lý trước đó (giá trị nợ/tỷ lệ giá trị tài sản thế chấp) do JPEG'd đặt là 33%. Nếu tỷ lệ sản phẩm bằng hoặc vượt quá 33%, nó sẽ được thanh lý.Tuy nhiên, sau cuộc khủng hoảng thanh khoản ở BendDAO, JPEG'd đã điều chỉnh tỷ lệ thanh lý thành 40%, tức là nếu LTV lớn hơn 40% thì nó sẽ bị thanh lý.

Chỉ số sức khỏe được trình bày dưới dạng phần trăm để người dùng có thể cảm nhận trực quan hơn liệu đơn đặt hàng của họ có nguy cơ bị thanh lý hay không để có thể hoàn trả khoản vay kịp thời. Nó không giống như yếu tố sức khỏe và chức năng liên kết trực tiếp thanh lý của BendDAO.

Như thể hiện trong hình trên, giả sử giá cơ bản của CryptoPunks của bạn là 66,52ETH và số tiền tối đa bạn có thể cho vay là 25,94ETH. Khi giá sàn của CryptoPunks giảm xuống dưới 64,94ETH (25,94ETH / 40%), NFT của bạn sẽ nhập thanh lý Quá trình bảo tồn và đấu giá, cuộc đấu giá kéo dài 24 giờ. Nếu một giá thầu mới được đặt trong vòng chưa đầy 5 phút trước khi kết thúc đếm ngược, phiên đấu giá sẽ được kéo dài thêm 10 phút. Quá trình này lặp lại cho đến khi không còn người đặt giá thầu nào nữa.

So với cơ chế thanh lý của BendDAO, cơ chế do JPEG'd đặt ra có thể nói là cực kỳ nghiêm ngặt, buộc người thế chấp phải cho vay một số tiền nhỏ hơn để đảm bảo rằng đơn hàng của họ vẫn hoạt động tốt. Nhưng lợi ích cũng rất rõ ràng, chỉ cần giá sàn giảm nhẹ, những người thế chấp sẽ buộc phải mua lại NFT hoặc tiến hành thanh lý, điều này tương đối giảm rủi ro nợ khó đòi. Nhưng từ quan điểm của bên nhận thế chấp, điều đó có nghĩa là có ít không gian đệm hơn và rủi ro bị thanh lý tăng lên, do đó chu kỳ cho vay thế chấp buộc phải rút ngắn. Tất nhiên, điều này cũng có nghĩa là tài sản thế chấp lưu chuyển nhanh hơn trên các nền tảng của JPEG.

Ngoài ra, như đã đề cập trước đó, không giống như BendDAO, sau khi quá trình thanh lý bắt đầu, kho bạc của JPEG sẽ mua lại NFT với giá của khoản vay và cuối cùng DAO sẽ thanh lý NFT kho bạc. trong hoàn cảnh.

Xem xét những rủi ro mà những người thế chấp phải đối mặt, JPEG'd đã thiết kế một mô-đun bảo hiểm mới, mô-đun này không có sẵn trong các giao thức tương tự khác. Chi phí mua bảo hiểm là 5% khoản nợ ban đầu. Nếu người đặt cọc được thanh lý, họ có thể mua lại NFT của mình từ DAO sau khi trả nợ và 25% phí thanh lý trong vòng 48 giờ sau khi thanh lý. Phí thanh lý 25% dựa trên khoản nợ chưa thanh toán của người dùng, là tiền gốc cộng với bất kỳ khoản lãi tích lũy nào.

tiêu đề phụ

Drops DAO đã chính thức ra mắt mạng chính vào tháng 5 năm nay. Hiện tại, nhóm cho vay lớn nhất trên nền tảng Drops là nhóm cho vay Yuga Labs. Người dùng nắm giữ BAYC, MAYC và PUNKS NFT có thể tiến hành khai thác thanh khoản. Không giống như ba thỏa thuận trước, LTV của Drops thường cao hơn và quan chức này cho biết có thể vay khoản vay lên tới 60% giá cơ sở NFT. Nhưng đằng sau LTV cao là cơ chế định giá đặc biệt của Drops.

Drops sử dụng lời tiên tri, trọng số thời gian và loại bỏ giá trị cực đoan cùng lúc khi định giá và sử dụng phân mảnh để định giá. Cụ thể: dựa trên giá sàn, tiến hành kiểm tra sơ bộ giao dịch: xác nhận 25 khối, bán 1 NFT và không bán lại Token ID đó trong vòng 24 giờ; loại bỏ giá trị cực trị: tính 100 giao dịch Sau khi giá sàn của dữ liệu, loại bỏ các giao dịch dưới 5% và trên 950% giá trị phân vị; loại bỏ các giá trị cực đoan khả thi: loại bỏ giá giao dịch với N độ lệch chuẩn; ghi lại giá cấp dữ liệu 4 giờ một lần, v.v.

Phương pháp định giá chặt chẽ hơn có tính đến tính thanh khoản này đảm bảo chất lượng cơ bản của NFT được thế chấp trên nền tảng Drops, do đó, nó có thể đưa ra định giá cao hơn trong khi kiểm soát mức độ rủi ro, nhưng đối với non-blue-chip Dòng NFT không thân thiện.

Ngoài ra, Drops khuyến khích đặt cược nhiều tài sản NFT cùng một lúc.

Ví dụ: theo LTV tối đa do Drops đặt ra là 60%, tỷ lệ thế chấp tối thiểu (100% chia cho tỷ lệ phần trăm LTV) có thể được tính là 166,6%.

Giả sử, bạn vay 50 ETH khi giá trị của BAYC là 100 ETH, tỷ lệ thế chấp tối thiểu là 166,6%, 50 ETH * 166,6% = 83,3 ETH, miễn là giá BAYC không thấp hơn 83,3 ETH và không vay thêm tiền , khoản vay sẽ vẫn có khả năng thanh toán. Khi vượt quá giới hạn vay, khoản vay của người vay có thể bị thanh lý bởi bất kỳ ai.

Khi chỉ có 1 NFT được cung cấp làm tài sản thế chấp, LTV lớn hơn hoặc bằng 90% sẽ bị thanh lý. Ví dụ: giá trị NFT được cung cấp là 100 ETH và người dùng cho vay 50 ETH. Giá trị NFT cần phải lớn hơn 55,5 ETH để không bị thanh lý.

Khi 2 NFT trở lên được cung cấp làm tài sản thế chấp, ngưỡng thanh lý đầu tiên là 60% và ngưỡng thanh lý thứ hai trở lên là 90%.

Ví dụ: Giả sử người dùng cung cấp 2 BAYC, mỗi BAYC trị giá 100 ETH (tổng cộng là 200 ETH), LTV là 60%, giới hạn cho vay là 120 ETH và người dùng vay 100 ETH. Giả sử giá của BAYC giảm xuống còn 80 ETH, tổng giá trị của tài sản thế chấp hiện là 160 ETH, giới hạn cho vay mới là 96 ETH, khoản vay được thế chấp dưới mức và NFT đầu tiên của bên thế chấp được thanh lý ở mức giá 80ETH *90%=72ETH, tương đối Nếu một trong các NFT được sử dụng để trả nợ, khoản nợ của người thế chấp sẽ giảm từ 100 ETH xuống 28 ETH và người dùng có thể giữ 1 trong 2 NFT. Người vay không còn vượt quá giới hạn vay của họ và có tỷ lệ thế chấp là 285% (giá trị NFT 80ETH / số nợ 28ETH). Nếu người dùng có nhiều hơn 2 NFT, số lượng NFT được thanh lý sẽ phụ thuộc vào số lượng NFT cần thiết để đẩy khoản nợ xuống dưới giới hạn vay.

tiêu đề phụ

So với các thỏa thuận trước đó, Pine vẫn đang ở giai đoạn Beta tương đối sớm, vào tháng 5 năm nay, nó đã hoàn thành khoản tài trợ 1,5 triệu đô la Mỹ do Sino Global Capital và Amber Group dẫn đầu. Pine hiện đã tạo 31 nhóm quỹ NFT với tổng giá trị bị khóa là 855.765 đô la.

Việc thiết lập cơ chế thanh lý của Pine tương đối đơn giản, nếu LTV lớn hơn 40% thì nó sẽ bị thanh lý. LTV của Pine sẽ thay đổi dựa trên bộ sưu tập và các điều khoản do người cho vay đặt ra. Vì lý do an toàn, tỷ lệ LTV của Pine được đặt trong khoảng 30-50%. Nếu người đi vay không thanh toán nghĩa vụ cho vay, tức là hoàn trả khoản vay và lãi tích lũy, trước ngày đáo hạn của khoản vay, sẽ có việc thanh lý thủ công.

Theo sách trắng của nó, người thế chấp sẽ nhận được thông báo về thời hạn trả nợ trước 24 giờ.Sau khi khoản vay hết hạn, người vay có thời gian gia hạn 12 giờ để mua lại tài sản thanh lý của mình từ người cho vay hoặc người thanh lý. Trong thời gian mua lại, người thanh lý sẽ không bán tài sản trước khi kết thúc thời gian. Ngoài ra, người vay có thời gian hòa giải 3 ngày, trong thời gian đó nhóm Pine sẽ cố gắng giúp người vay thương lượng việc mua lại với người thanh lý. Không có gì đảm bảo rằng một giao dịch có thể được sắp xếp (ví dụ: nếu người thanh lý bán một tài sản trên OpenSea, thì có thể không mua lại được tài sản đó).

tiêu đề cấp đầu tiên

Nhà nghiên cứu Walon Lin tin rằng, trong phân tích cuối cùng, khó khăn lớn nhất của NFT-Fi hiện nay là vấn đề thanh khoản, nếu vấn đề này không được giải quyết thì tỷ lệ đòn bẩy của thỏa thuận nhóm vốn sẽ rất thấp.

Cơ sở hạ tầng của mô hình nhóm quỹ P to Pool chưa thực sự được xây dựng, ví dụ như mô hình định giá và máy tiên tri hiện tại chưa thực sự đạt được mức khuyến khích tốt. Ví dụ: nếu giá sàn được sử dụng để định giá thì nó không thân thiện với những người nắm giữ NFT hiếm, nếu máy tiên tri được sử dụng để định giá thì NFT của giá sàn không thể được thanh lý kịp thời. Thứ hai, đường đua này chưa thấy nhiều cơ chế AMM hoặc nền tảng giống như thanh lý như Sudoswap. Trong tương lai, có thể giải quyết cuộc khủng hoảng thanh lý bằng cách sử dụng bên dự án NFT làm bên thanh lý.

Việc thiết lập và định giá LTV như thế nào đối với mỗi thỏa thuận nhóm quỹ về bản chất là một bài toán đánh đổi, cần được cân nhắc và cân nhắc đồng thời giữa lợi ích của bên thế chấp và bên cung cấp thanh khoản, nhưng những vấn đề này không thể giải quyết cho Hiện đang. Trước khi cơ sở hạ tầng được thiết lập đầy đủ, P2P sẽ là lựa chọn tốt hơn.

Ngoài ra, theo logic vận hành hiện tại, mô hình nhóm tài trợ vẫn có một lỗ hổng là không thể đạt được Permissionless và chỉ các dự án blue-chip mới được phép tham gia, vì vậy đối tượng tương đối hạn chế. Tuy nhiên, mục đích ban đầu của NFT-Fi là "cải thiện tính thanh khoản của NFT" và việc đưa NFT không phải blue-chip vào nhóm quỹ là việc áp dụng quy mô lớn thực sự.

Cuối cùng, tôi muốn mọi người suy nghĩ về một câu hỏi: giữa những con gấu sâu, chúng ta có thể tin tưởng vào NFT-Fi để cải thiện tính thanh khoản của NFT không? Hiện tại, câu trả lời không lạc quan lắm NFT-Fi về cơ bản bổ sung thêm một đòn bẩy cho NFT, tương đương với việc đóng băng trên chiếc bánh. Trong một môi trường mà thị trường trì trệ, những thỏa thuận này với mục đích ban đầu là "cải thiện tính thanh khoản của NFT" đang phải đối mặt với những thử thách nghiêm trọng. Bạn cảm thấy thế nào về cái này?