SignalPlus宏观分析特别版: Negative Revisions

12 giờ trước

Bài gốc của: Biscuit, Chain Catcher

Trong khi Aave đang ráo riết xây dựng các thông số cụ thể của GHO stablecoin, MakerDAO đã thông báo rằng họ có thể chọn bán tất cả các khoản tiếp xúc USDC trong giao thức. Đây chắc chắn là một bom tấn có thể xác định lại tiêu chuẩn của các stablecoin phi tập trung.

Nếu theo banteg của nhà phát triển cốt lõi Yearntuyên bố, MakerDAO có thể mua 3,5 tỷ đô la ETH, chuyển đổi tất cả USDC từ các mô-đun ổn định được chốt sang ETH.

Thiết kế ban đầu của MakerDAO dựa trên giao thức stablecoin được thế chấp quá mức dựa trên ETH, nhưng nó đã có thể vượt qua những khó khăn bằng cách khẩn trương giới thiệu USDC trong sự cố thiên nga đen "312", đồng thời đánh mất danh tính là một đồng tiền mã hóa thuần túy. giao thức.

Circle đã đóng băng USDC được giữ trong các địa chỉ ví Tornado Cash sau khi Bộ Tài chính Hoa Kỳ đưa Tornado Cash vào danh sách đen. Điều này có nghĩa là người dùng gửi USDC vào Tornado Cash có thể không rút được tiền của họ. Điều này khiến tất cả người dùng tiền mã hóa phải hoảng sợ: Ồ, hóa ra sự phân quyền mà chúng ta tự hào lại dễ bị tổn thương đến vậy.

Thành viên cộng đồng MakerDAO@TetranodeTừng là nhà cung cấp thanh khoản lớn nhất của thỏa thuận, anh ấy đã rời đi một cách giận dữ sau khi thỏa thuận quyết định giới thiệu USDC. Ngày nay, anh ấy tin rằng Circle đang bất lực trước các cơ quan quản lý và thế giới tiền điện tử nên khám phá các loại tiền ổn định không phụ thuộc vào việc quy đổi trong thế giới thực.

Theo dữ liệu từ CoinGecko, tổng giá trị thị trường của stablecoin là khoảng 153 tỷ USD, chiếm hơn 13% tổng giá trị thị trường của tiền điện tử, đây cũng là mức cao nhất trong lịch sử. Các stablecoin tập trung (USDT, USDC, BUSD) chiếm tới 90%. Thế giới tiền điện tử dường như đã bị tấn công bởi sự tập trung hóa.

tiêu đề cấp đầu tiên

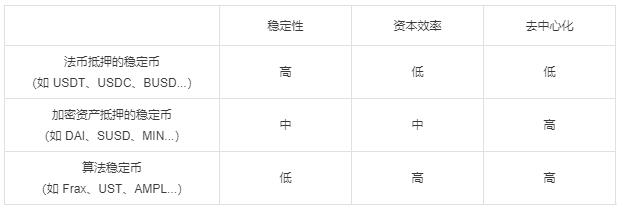

So với "tam giác bất khả thi" của chuỗi công khai, stablecoin cũng có ba vấn đề nan giải của riêng chúng, đó là ổn định giá, hiệu quả vốn và phân cấp. Do đó, nhiều nhóm mã hóa sẽ tập trung vào một tính năng nhất định khi thiết kế stablecoin, làm cho các giao thức stablecoin của họ trở nên tường thuật hơn.

Các loại tiền ổn định được thế chấp bằng tiền pháp định (chẳng hạn như USDT, USDC, BUSD...): Thế chấp các tài sản tiền tệ pháp định (chẳng hạn như đô la Mỹ, euro, v.v.) để phát hành các loại tiền ổn định, mỗi loại được hỗ trợ bằng giá trị đô la Mỹ thực với tỷ lệ 1:1.

Stablecoin được thế chấp bằng tài sản mã hóa (chẳng hạn như DAI, SUSD, MIN...): Cầm cố tài sản mã hóa (chẳng hạn như BTC, ETH, v.v.) để phát hành stablecoin, thường ở dạng thế chấp quá mức.

Stablecoin thuật toán (như Frax, UST, AMPL...): Dựa vào các thuật toán phức tạp để cân bằng cung và cầu của stablecoin nhằm giữ giá ổn định thông qua hợp đồng thông minh.

Ngoài ra, một số giao thức NFT mới nổi cũng đang cố gắng phát hành tiền ổn định.Ví dụ: JPEG'D dựa trên mô hình CDP (tiền ổn định cho vay được thế chấp) của MakerDAO và người dùng cam kết NFT cho vay đồng tiền ổn định PUSD.

Vô số nhóm tiền điện tử đã cố gắng thách thức ngai vàng của stablecoin phi tập trung và hầu hết đều thất bại. Những thử nghiệm xã hội dũng cảm này không phải là không có giá trị, và chúng ta có thể rút ra những kinh nghiệm khả thi và thành công từ những giải pháp khác nhau này.

MakerDAO là giao thức stablecoin phi tập trung thành công nhất. Ưu điểm của nó bao gồm hỗ trợ nhiều loại tài sản thế chấp (bao gồm cả tài sản trong thế giới thực RWA), lãi suất cho vay có thể điều chỉnh, cơ chế thanh lý bốn tầng, mô-đun PSM và Flash cho phép người dùng đúc nhanh các mô-đun DAI Mint và hơn thế nữa.

Những đổi mới táo bạo hơn đang diễn ra với các stablecoin theo thuật toán, chẳng hạn như stablecoin thuật toán lai FRAX sử dụng một phần thế chấp tài sản bằng tiền tệ cứng để cải thiện hiệu quả sử dụng vốn và sử dụng bộ điều khiển thị trường thuật toán AMO để cân bằng lưu thông thị trường. Ampl phát hành tiền tệ ổn định SPOT lưu ý vĩnh viễn để phòng ngừa các biến động nguồn cung của AMPL. Mô-đun điều khiển PID của RAI thực hiện chế độ hóa trị hai và hơn thế nữa.

Mặc dù những trải nghiệm thành công này có những hạn chế, nhưng không thể phủ nhận rằng chúng sẽ đóng vai trò là nguồn kỹ năng cho các stablecoin phi tập trung để các nhà thiết kế lựa chọn linh hoạt khi cần thiết.

Ngoài tình thế khó xử gấp ba lần, các cơ quan quản lý đã đặc biệt chú ý đến stablecoin và việc tuân thủ (tính khả dụng) của tài sản thế chấp đã trở thành tình thế khó xử thứ tư tiềm ẩn.Từ góc độ truyền thống, “ngân hàng trung ương” phát hành stablecoin là động lực thúc đẩy mọi hoạt động mã hóa, vì vậy các nhà quản lý hy vọng sẽ tăng cường giám sát các tổ chức phát hành stablecoin.

Libra, dự án tiền tệ ổn định của gã khổng lồ Internet Facebook, cũng chết vì không thể thoát khỏi sự giám sát. Đặc biệt, sự sụp đổ của đồng tiền ổn định thuật toán thuần túy Luna/UST của dòng Terra đã khiến 40 tỷ đô la Mỹ bốc hơi, thậm chí gây ra các vấn đề trong xã hội thực. Hoa Kỳ, Châu Âu và Hàn Quốc đều đang trong quá trình xây dựng các dự luật tiền tệ ổn định.

tiêu đề cấp đầu tiên

Vào ngày 2 tháng 4, các thành viên cộng đồng Terraform Labs đã đề xuất giới thiệu 4pool, “tiêu chuẩn vàng” mới cho tính thanh khoản của stablecoin. Cách tiếp cận này tương đương với việc UST trực tiếp tuyên chiến với DAI. Bên cạnh đi văng, làm sao có thể cho phép người khác ngáy ngủ. Mọi người đều biết cuộc chiến bi thảm như thế nào, UST đã thua nặng nề và giá trị thị trường của stablecoin phi tập trung đã bị giảm một nửa.

Mô tả hình ảnh

tiêu đề phụ

MakerDAO đã là ngân hàng trung ương của thế giới mã hóa trong một thời gian dài. DAI stablecoin mà nó phát hành đứng thứ 4 trong số tất cả các stablecoin. Cộng đồng có tính gắn kết cao và nhiều năm kinh nghiệm thực tế là những lý do khiến MakerDAO trở thành người dẫn đầu về stablecoin phi tập trung.

Nhưng “ngân hàng trung ương” phi tập trung này cũng có những khó khăn riêng. Theo thống kê từ nhà nghiên cứu DeFi @kermankohli, trong 180 ngày qua, doanh thu giao thức thuần túy của MakerDAO là 24 triệu USD và có thể chỉ hòa vốn. Mô hình mua và đốt của mã thông báo quản trị MKR cũng có thể có vấn đề. Trong 5 năm qua, MKR chỉ tiêu thụ 2,24% nguồn cung. Khả năng nắm bắt giá trị của MKR có thể khiến những người nắm giữ bị bỏ lại phía sau các giao thức khác.

Ngoài ra, kế hoạch kết thúc của MakerDAO "EndGame Plan" cũng có thể làm giảm việc khám phá các đồng tiền ổn định của thỏa thuận. Kế hoạch được đề xuất bởi Rune Christensen, người sáng lập MakerDAO nhằm tổ chức lại giao thức thành nhiều DAO phụ, nhằm mục đích thoát khỏi tổn thất tài chính và sự thờ ơ từ các thành viên cộng đồng. Tuy nhiên, khi sản phẩm nắm tay ĐẠI không còn được nắm giữ chặt chẽ, liệu nó có dễ bị thế giới bên ngoài đánh bại và trở thành một mớ hỗn độn?

Để duy trì sự độc quyền của các stablecoin phi tập trung, MakerDAO đang nỗ lực làm việc trên mạng L2 và thế giới thực. Theo dữ liệu của Defillama, việc lưu hành DAI ở nhiều thị trường L2 có thể cạnh tranh với USDT/USDC. Trong vòng 5 ngày, DAI đã tăng từ 30 triệu lên 140 triệu ở mức Lạc quan. Ngay cả trong mạng Aztec, DAI là đồng tiền ổn định duy nhất.

tiêu đề phụ

GHO là một stablecoin phi tập trung có nguồn gốc từ Aave sẽ được tạo bởi người dùng (hoặc người đi vay). Như với tất cả các khoản vay trên giao thức Aave, người dùng phải cung cấp tài sản thế chấp (ở một tỷ lệ tài sản thế chấp cụ thể) để đúc GHO. Tương ứng, khi người dùng hoàn trả vị thế đã mượn (hoặc bị thanh lý), giao thức sẽ hủy GHO của người dùng đó.

Cơn giông bão của Celcius đã khiến MakerDAO vô hiệu hóa mô-đun D3M, đây rất có thể là nguyên nhân trực tiếp dẫn đến việc Aave phát hành GHO stablecoin. Mô-đun D3M là Mô-đun Dai ký gửi trực tiếp, cho phép người dùng cho vay DAI trực tiếp từ Aave với lãi suất cao nhất. D3M cung cấp cho Aave chiết khấu lưu thông và đúc tiền ổn định, đồng thời mang lại cho MakerDAO những lợi ích của việc đúc DAI. Quan trọng hơn, DAI có thể nhanh chóng tham gia vào các chuỗi công khai khác theo chiến lược mở rộng đa chuỗi của Aave. Đây là một sự hợp tác đôi bên cùng có lợi.

Mặc dù các thông số hoạt động cụ thể của GHO chưa được công bố, nhưng có thể thấy từ đề xuất rằng GHO tương tự như DAI ở nhiều khía cạnh, chẳng hạn như tài sản thế chấp quá mức, phân cấp, nhiều tài sản thế chấp, quản trị cộng đồng, v.v.

Đáng chú ý hơn, GHO đề xuất rằng "những người hỗ trợ"Khái niệm (người hỗ trợ), hoàn toàn dựa trên "tín dụng" để phát hành tiền ổn định, có thể tạo và hủy GHO mà không cần tài sản thế chấp và khả năng tiếp xúc tổng thể với các ngành dọc cụ thể (ví dụ: RWA, thế chấp quá mức, thuật toán, v.v.) có thể được rất có giá trị. Aave DAO bầu người hỗ trợ thông qua quản trị, sau đó đặt giới hạn cung cấp GHO và người hỗ trợ có thể được triển khai cho thị trường đã chọn.

tiêu đề phụ

Curve cũng là giao thức hàng đầu sẽ phát hành các stablecoin được thế chấp quá mức.Các stablecoin bản địa sẽ giải phóng thêm tính thanh khoản của Curve và tăng tổng TVL của nó. Trước đây, Curve đã tung ra token thanh khoản 3CRV, được định nghĩa là sự kết hợp của DAI, USDC và USDT"3pool"Mã thông báo.

tiêu đề phụ

tiêu đề phụ

suy nghĩ cuối cùng

Về lâu dài, các stablecoin tập trung sẽ tiếp tục chiếm phần lớn thị phần, các stablecoin thuật toán giống như một thử nghiệm trò chơi có tổng bằng 0 và các stablecoin được thế chấp quá mức sẽ có nhiều cơ hội phát triển hơn.

Stablecoin có thể bước vào kỷ nguyên "đường kép". Mặc dù tiền tệ ổn định tập trung (USDT/USDC) không đổi mới, nhưng nó sẽ cố gắng hết sức để tuân theo quy định, đưa tài sản trong thế giới thực vào lĩnh vực mã hóa và duy trì sự thống trị của mình trong thế giới mã hóa. Các stablecoin phi tập trung (DAI, GHO) sẽ đóng vai trò là nền tảng của các khối xây dựng DeFi Lego và khám phá đầy đủ tính ổn định giá trị của thế giới mã hóa.

Mâu thuẫn cơ bản của việc tuân thủ là các stablecoin muốn thế giới thực nhận ra sự tuân thủ và giá trị tài sản của họ, đồng thời vẫn được phân cấp (không thể bị thao túng bởi bên thứ ba). Do đó, một dự luật quy định về stablecoin thực sự có thể áp dụng được đòi hỏi phải có nhiều trao đổi hơn giữa bên mã hóa và cơ quan quản lý. A16z cũng nói rằng việc các nhà phê bình mã hóa sử dụng sự sụp đổ của Terra như một công cụ để tấn công stablecoin và toàn bộ ngành công nghiệp mã hóa là sai lầm.

Chúng tôi đang ở giữa cuộc tranh giành nội bộ đối với các stablecoin phi tập trung, nhưng không biết quá trình này sẽ kéo dài bao lâu. GHO và DAI chắc chắn sẽ trở thành một mối quan hệ cạnh tranh và sự cạnh tranh lành mạnh có thể thúc đẩy sự phát triển của DeFi. Cuộc chiến giành lấy các stablecoin phi tập trung về cơ bản là một cuộc đấu tranh để duy trì tính thanh khoản tối đa và sự ổn định về giá.

Ngoài ra, hard fork do việc sáp nhập Ethereum gây ra cũng sẽ có tác động đến tất cả các giao thức DeFi và hầu như tất cả các giao thức stablecoin đều chấp nhận ETH/stETH làm tài sản thế chấp. Đối với các rủi ro như phí giao ngay, nhận dạng tài sản thế chấp POW/POS, giá tiên tri và tính thanh khoản có thể do hard fork gây ra, giao thức stablecoin cần lập kế hoạch trước.