SignalPlus宏观分析特别版: Negative Revisions

8 giờ trước

Tác giả: David

Tác giả: David

1. Cho vay mã hóa là gì

Cho vay tiền điện tử là một công cụ tài chính mới có thể nhanh chóng có được tính thanh khoản, cho phép thế chấp tiền điện tử để nhận các khoản vay. Các nền tảng cung cấp dịch vụ cho vay được mã hóa nói chung cũng cung cấp dịch vụ tiền gửi. Người gửi tiền có được thu nhập lãi bằng cách gửi tiền điện tử vào tài khoản tiền gửi (lãi suất) để thu hút tiền gửi tiền điện tử.

Các nền tảng cho vay được mã hóa thường cho các tổ chức hoặc cá nhân vay dưới hình thức thế chấp quá mức trên nền tảng và cũng yêu cầu tài trợ ngay lập tức (giao dịch đòn bẩy hoặc giao dịch ngắn, v.v.) từ các tổ chức tham gia giao dịch được mã hóa như sàn giao dịch, nhà tạo lập thị trường hoặc quỹ phòng hộ trên thị trường OTC của những người tham gia thực hiện các khoản vay được thế chấp quá mức.

2. Tổng quan về thị trường cho vay mã hóa tập trung

Tạo điều kiện thuận lợi cho hành vi chênh lệch thị trường:

Tiền điện tử vẫn là một loại tài sản mới nổi với tính thanh khoản thị trường thấp dẫn đến giá tiền điện tử biến động cao. Thiếu thanh khoản thường tạo ra cơ hội kinh doanh chênh lệch giá, ví dụ: nếu các sàn giao dịch tiền điện tử khác nhau có mức thanh khoản khác nhau, thì sẽ có giá giao dịch khác nhau tại cùng một thời điểm.

Cung cấp thanh khoản cho các tổ chức tiền điện tử:

Do quy định tương đối chậm trễ, các tổ chức tham gia vào hoạt động mã hóa, chẳng hạn như công ty khai thác hoặc tổ chức đầu tư mã hóa, khó có được thanh khoản thông qua hệ thống tài chính truyền thống.Nhiều người trong số họ thậm chí không thể mở tài khoản ngân hàng.Nói chung, họ chỉ có thể có được thanh khoản thông qua cho vay được mã hóa.

Nâng cao hiệu quả và tính toàn diện của các nguồn lực tài chính:

4. Các điều khoản chung của cho vay mã hóa và tình hình thực tế hiện tại của CEFI

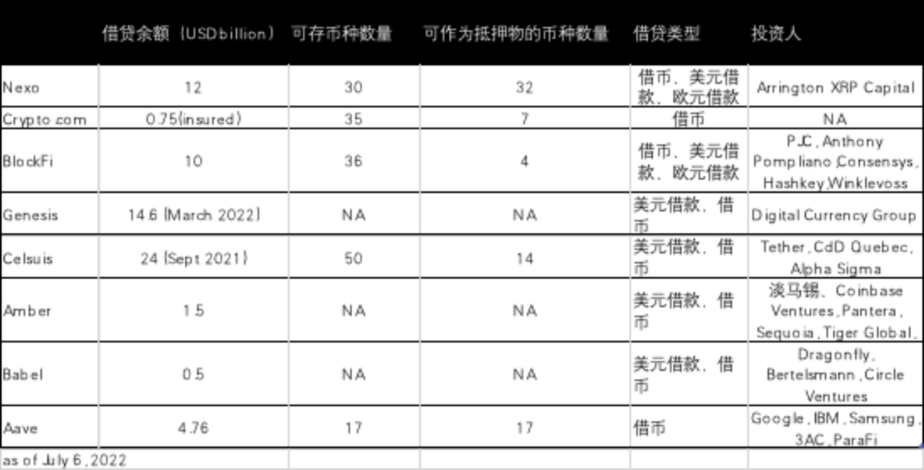

Bằng cách sắp xếp các điều khoản và điều kiện chung của các khoản vay được mã hóa trên NEXO, BlockFi và các nền tảng khác, có thể tìm thấy các đặc điểm sau:

Giá trị của khoản vay được xác định dựa trên LTV (Loan-to-Value) được đưa ra trên nền tảng. Giá trị của tài sản thế chấp được nền tảng tính toán dựa trên giá thị trường và các chính sách liên quan.

Nền tảng có quyền sở hữu và tất cả các quyền và lợi ích chung và một số quyền và lợi ích của tài sản thế chấp trong thời gian chưa thanh toán của khoản vay có liên quan và có thể xử lý tài sản thế chấp theo bất kỳ cách nào theo quyết định riêng của mình. Điểm này gây tranh cãi nhiều hơn, bởi vì trong mối quan hệ quyền và nghĩa vụ cho vay thế chấp nói chung, người cho vay chỉ nhận được tiền lãi bảo đảm hơn là quyền sở hữu tài sản thế chấp và quyền lợi bảo đảm thường phụ thuộc vào quyền của chủ nợ.

Nếu LTV tăng vượt quá giá trị tối đa cho phép, nền tảng sẽ thanh lý lượng tài sản thế chấp cần thiết để đưa LTV trở lại mức bình thường sau khi thông báo trước cho khách hàng càng nhiều càng tốt. Do sự biến động của thị trường tài sản kỹ thuật số, khách hàng cần hiểu rằng về mặt kỹ thuật có thể không thể thông báo trước trước khi thanh lý có liên quan và khách hàng có trách nhiệm duy nhất theo dõi các điều kiện thị trường phổ biến tại bất kỳ thời điểm nào và duy trì lãi suất thế chấp ở mức bình thường tuân thủ đầy đủ các điều khoản chung này.

Để xác định LTV, các trang web NEXO và BlockFi hiện tại (Thứ Hai, ngày 4 tháng 7 năm 2022) như sau:

Các khoản vay tiền điện tử được tính theo lãi kép.

Theo cuộc điều tra của SEC Hoa Kỳ về BlockFi vào tháng 2 năm 2022, bắt đầu từ việc ra mắt chứng chỉ dịch vụ tiền gửi BIA của BlockFi vào ngày 4 tháng 3 năm 2019, BlockFi đã tuyên bố trên trang web của mình và các tài liệu quảng cáo khác nhau rằng các khoản vay tổ chức của họ "thường" được thế chấp quá mức và LTV dưới 50%.Trên thực tế, LTV được sử dụng trong hầu hết các khoản vay của tổ chức đều cao hơn con số này, bởi vì các nhà đầu tư tổ chức thường không sẵn sàng cung cấp tài sản thế chấp quá mức và thị trường cho vay có tính cạnh tranh cao và thường các nền tảng chỉ nới lỏng các yêu cầu về tài sản thế chấp để có được hoạt động kinh doanh.Theo dữ liệu điều tra của SEC

Năm 2019, khoảng 24% khoản vay tài sản mã hóa của tổ chức đã được thế chấp quá mức; vào năm 2020, chỉ khoảng 16% được thế chấp quá mức; trong nửa đầu năm 2021, khoảng 17% được thế chấp quá mức.

5. Điều khoản chung về tiền gửi mã hóa và tình hình thực tế của CEFI

Bằng cách sắp xếp các điều khoản gửi tiền của các nền tảng có liên quan, chúng tôi có thể tìm thấy các tính năng sau:

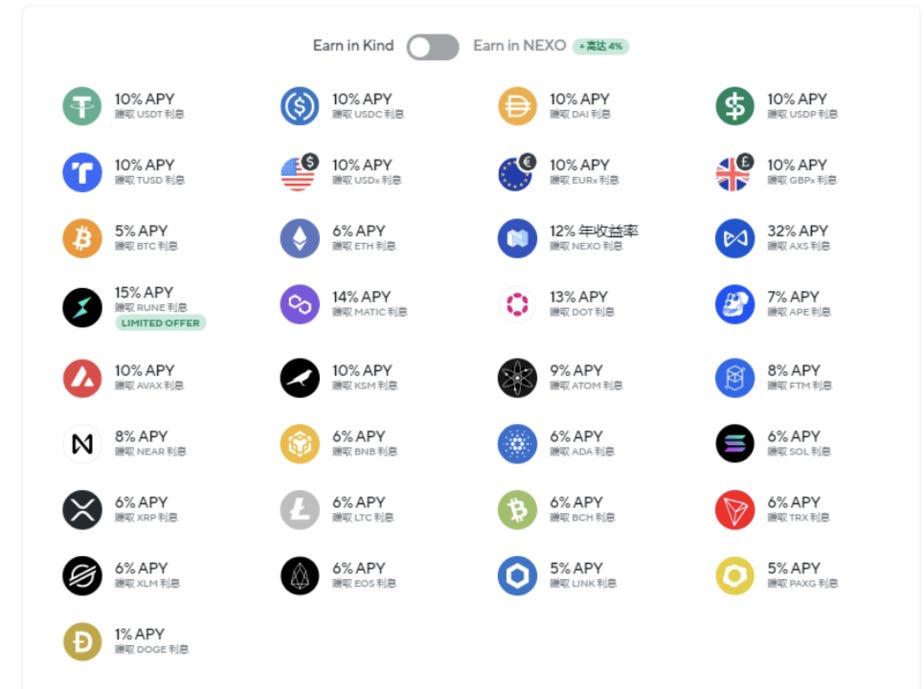

Người dùng có thể chọn thông thường hoặc thông thường. Đĩa CD có thể đóng vai trò là tài sản thế chấp bổ sung khi LTV không đủ. Tiền lãi có thể được phát hành bằng tiền gửi (lãi kép) hoặc bằng mã thông báo nền tảng (lãi đơn) và có thể được chuyển đổi tùy ý (lấy NEXO làm ví dụ). Nếu người dùng chọn sử dụng mã thông báo nền tảng làm thu nhập lãi, thì nền tảng sẽ cung cấp thêm thu nhập lãi dưới dạng khuyến khích. Người dùng có thể ký gửi hoặc mua lại sản phẩm bất cứ lúc nào. Nói chung, các nền tảng tương tự sẽ thu hút khách hàng nhờ lợi nhuận cao (như trong hình bên dưới). Bức ảnh này được chụp vào ngày 4 tháng 7 năm 2022. Mặc dù đã có giông bão trên nhiều nền tảng nhưng NEXO vẫn đưa mánh lới quảng cáo năng suất cao này lên trang web chính thức của mình.

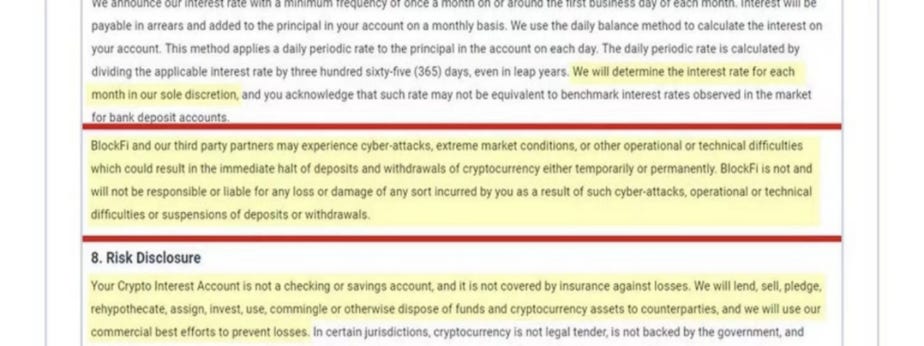

BlockFi cũng nêu rõ trong các điều khoản về quyền và trách nhiệm đối với tài khoản tiền gửi của mình rằng họ không chịu trách nhiệm đối với bất kỳ tổn thất tiền nào do các cuộc tấn công mạng hoặc sự cố kỹ thuật gây ra. Đối với một doanh nghiệp kinh doanh công nghệ (ít nhất đó là những gì họ tuyên bố), tuyên bố từ chối trách nhiệm như vậy là hơi kỳ quặc.

Dựa trên các đặc điểm của chính chứng chỉ tiền gửi, nghĩa là một hợp đồng đầu tư có thể mang lại lợi nhuận tiền tệ dự kiến được bán cho công chúng, SEC Hoa Kỳ đã ban hành một thư quy định cho BlockFi vào ngày 14 tháng 2 năm 2022, chỉ ra rằng chứng chỉ tiền gửi của nó về cơ bản là một bảo mật. BLOCKFI hiện làm rõ trong phần ghi chú trên trang web của mình rằng BIA không phải là tài khoản ngân hàng hoặc chứng khoán và do đó sẽ không chịu sự bảo vệ theo quy định.

6. Hoạt động của quỹ?

Mô hình CEFI hiện tại có thể được so sánh một cách đơn giản với nhóm quỹ/kinh doanh quỹ. Nhóm quỹ là một hoạt động kinh doanh tài chính không tuân thủ quy định có lịch sử lâu đời mà các nhà đầu tư trong nước đã quen thuộc. Phía tài sản lợi dụng sự không rõ ràng của chính nhóm tài sản để di chuyển tài sản trong nhóm và khớp rủi ro và lợi nhuận một cách giả tạo, dẫn đến rủi ro tài chính hệ thống rất lớn.

Theo các tài liệu quy định của các tổ chức tài chính trong nước, nhóm quản lý tài sản có thể được định nghĩa là "kinh doanh nhóm quỹ không thường xuyên đề cập đến nhiều sản phẩm quản lý tài sản thuộc các loại khác nhau và các thời kỳ khác nhau tương ứng với nhiều tài sản cùng một lúc và không thể đạt được mục tiêu riêng biệt. kế toán và quản lý tiêu chuẩn hóa từng sản phẩm quản lý tài sản.” .”

Loại hình kinh doanh nhóm quỹ này thường tiếp tục gây quỹ thông qua việc bán luân phiên nhiều sản phẩm quản lý tài sản với các kỳ hạn khác nhau, để duy trì sự cân bằng giữa nguồn vốn và việc sử dụng vốn. Các quỹ được đầu tư vào các loại tài sản khác nhau bao gồm cả trái phiếu , hóa đơn và kế hoạch ủy thác. Các sản phẩm quản lý tài sản của nhóm quỹ thường có các đặc điểm là "bán liên tục, hoạt động tập thể, không phù hợp với kỳ hạn và định giá riêng". Đồng thời, để đảm bảo việc gây quỹ suôn sẻ, nhóm quỹ thường có đặc điểm lưu trữ lãi suất cao.Chào bán liên tục và tích trữ lãi suất cao:

Cung cấp liên tục đề cập đến việc cung cấp liên tục các sản phẩm quản lý tài sản để huy động vốn. Dựa trên các điều khoản của chứng chỉ tiền gửi của hầu hết các nền tảng CEFI, người dùng có thể gửi hoặc đổi mã thông báo bất kỳ lúc nào và một số thậm chí có thể thay đổi phương thức tính lãi bất kỳ lúc nào. Đồng thời, như đã đề cập trước đó, hầu hết các nền tảng đều sử dụng lợi suất cao để thu hút các nhà đầu tư.Hoạt động thu tiền:Hoạt động tập thể là hoạt động thu thập và quản lý vốn huy động được áp dụng thống nhất cho gói tài sản tập thể bao gồm nhiều tài sản cơ sở khác nhau đáp ứng phạm vi đầu tư của loại tài sản này. nguồn để xác định thu nhập của từng sản phẩm.Theo điều tra của SEC, BlockFi mở tài khoản BIA cho các nhà đầu tư để đổi lấy vốn đầu tư dưới dạng tài sản mã hóa. BlockFi tập hợp các tài sản mã hóa của các nhà đầu tư BIA và sử dụng các tài sản này để cho vay và đầu tư, đồng thời thu nhập đầu tư và thu nhập lãi được chia sẻ giữa các nhà đầu tư BlockFi và BIA.Theo khảo sát của Hiệp hội Chứng khoán Texas

, Celsius cũng "miễn phí sử dụng tiền điện tử do các nhà đầu tư gửi vào tài khoản có lãi, kết hợp tiền từ nhiều nguồn khác nhau, đầu tư vào tài sản tài chính truyền thống và tài sản tiền điện tử, cho người vay là tổ chức và doanh nghiệp vay và tham gia vào bất kỳ hoạt động nào khác của Celsius theo cách riêng của họ tùy ý.” Vấn đề lớn nhất với các hoạt động tập thể là tính không rõ ràng của các hoạt động, tạo điều kiện cho các hoạt động có rủi ro cao và chuyển giao lợi ích.Thuật ngữ không phù hợp:

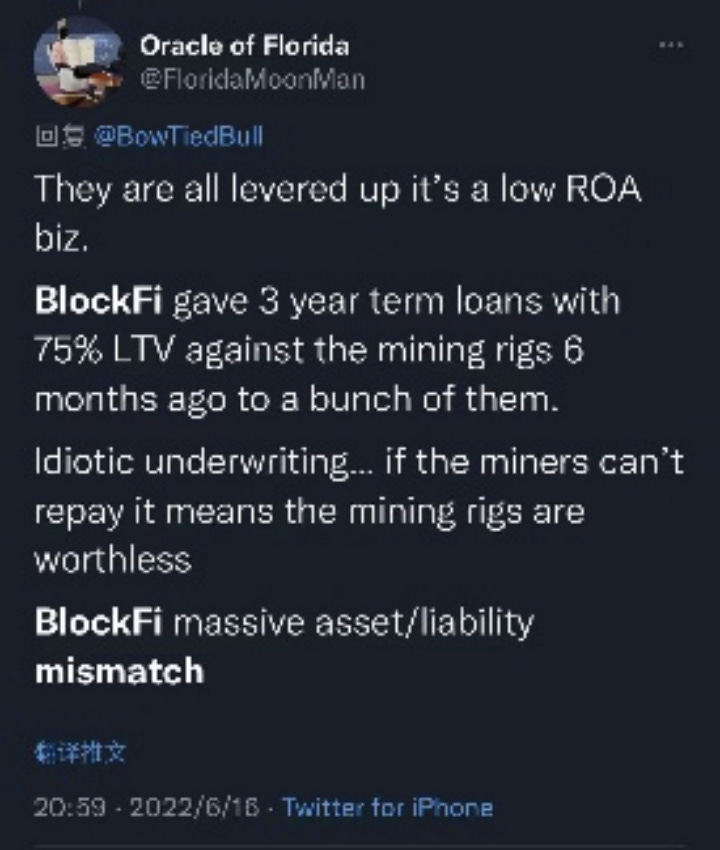

Thuật ngữ không phù hợp đề cập đến thuật ngữ của nguồn quỹ nhóm tài sản, không hoàn toàn giống với thuật ngữ của người sử dụng quỹ (gói tài sản tập thể). Thuật ngữ không khớp, đặc biệt là bên tài sản dài hạn, bên nợ ngắn hạn chồng chất, khiến các tổ chức dễ bị chà đạp, từ đó gây ra sự hoảng loạn trên thị trường và nền tảng chỉ có thể thông báo đóng băng rút tiền/rút tiền. Biểu đồ dưới đây cho thấy tin đồn thị trường rằng BlockFi đã thực hiện hành vi vay dài hạn (3 năm) với LTV rất cao.

Khoản đầu tư của Celsius vào stETH và WBTC, khoản đầu tư của Three Arrows Capital vào cổ phiếu của Grayscale Trust và khoản đầu tư của các nhóm tài sản đó vào thị trường sơ cấp là những cuộc khủng hoảng thanh khoản điển hình do sự không phù hợp về kỳ hạn. Hầu hết số tiền huy động được trên nền tảng CEFI là tài sản hiện tại và có thể được mua lại bất cứ lúc nào, nhưng khoản đầu tư của họ là khoản đầu tư dài hạn.Định giá riêng:

Định giá tách biệt đề cập đến mức thu nhập của các sản phẩm quản lý tài sản khác nhau được bán bởi cùng một nhóm tài sản. Nói chung, nó không liên quan trực tiếp đến thu nhập thực tế của gói tài sản chung trong thời gian ký gửi của sản phẩm tài chính, mà dựa trên dự kiến lợi suất đáo hạn của gói tài sản tập thể. Phương pháp định giá này sẽ gây ra sự không phù hợp giữa rủi ro và lợi ích thực tế của khách hàng và BlockFi. Hình dưới đây là một ví dụ về Bitconnect, người dùng gửi càng nhiều tiền thì lãi suất “được đảm bảo” càng cao và thời gian hoàn vốn càng ngắn, lãi suất không liên quan đến lợi nhuận thực tế của tài sản cơ bản.

Việc định giá riêng cũng dẫn đến việc định giá không đủ rủi ro, hình thành cái gọi là "vòng xoáy tử thần" trong thị trường giá xuống. Các tổ chức phải đầu tư vào các khoản đầu tư có lợi nhuận cao hơn do lời hứa về lợi nhuận cao.Tương tự như sự sụp đổ của luna, tâm lý thị trường đối với các dự án mã hóa rủi ro cao này đã hạ nhiệt mạnh và C đang phải đối mặt với áp lực mua lại. Tính đến ngày 17 tháng 5, giá trị tài sản bị khóa trên nền tảng Celsius đã giảm mạnh từ hơn 28 tỷ đô la vào cuối tháng 12 xuống dưới 12 tỷ đô la. Với sự thu hẹp tổng thể của lợi suất DeFi, Celsius đã phải chấp nhận rủi ro và thực hiện một số hoạt động có rủi ro cao để đáp ứng lợi suất 17% đã hứa với khách hàng.

Do đó, Celsius đã sử dụng mã thông báo của khách hàng để tham gia vào một số dự án có rủi ro cao và giông bão đã xảy ra lần lượt:

120 triệu đô la bị mất trong vụ hack BadgerDAO vào tháng 12 năm ngoái;

Trong sự cố Luna vào tháng 5, công ty đã rút 500 triệu đô la UST trên Anchor (tránh thua lỗ);

Xu hướng của nhóm stETH/ETH có thể gây ra rủi ro thanh khoản cho công ty.

Đặc biệt là khi thị trường mã hóa nói chung sụt giảm và khách hàng đổ xô đi trao đổi BTC hoặc ETH, họ phát hiện ra rằng công ty đã đình chỉ các chức năng rút và chuyển, điều này càng làm trầm trọng thêm sự hoảng loạn.

7. DEFI có tốt hơn CEFI không?

Hiện tại, có vẻ như do không có sự giám sát hiệu quả, hoạt động của CEFI đã kế thừa chế độ quỹ trong tài chính truyền thống và trở thành điểm nóng của các hoạt động tài chính không tuân thủ, gây ra mối đe dọa lớn đối với sự phát triển hơn nữa của hệ sinh thái mã hóa.

Vậy liệu tình hình có được cải thiện khi DeFi giải quyết những vấn đề này không? Câu trả lời là có. Trong quá trình thực thi thực tế các hợp đồng thông minh của DeFi, nó giải quyết các vấn đề về độ mờ đục ở phía tài sản và rủi ro đối tác (nếu không đáng tin cậy), đồng thời làm chậm quá trình tích lũy rủi ro tài chính một cách hiệu quả.

8. Vậy giờ hết giông chưa?

Vào ngày 29 tháng 6, Three Arrows Capital tuyên bố phá sản và thanh lý. Sanjian Capital hiện là một trong những người cho vay và khách hàng lớn nhất trên thị trường cho vay tiền điện tử toàn cầu. Việc thanh lý phá sản của Sanjian sẽ gây ra phản ứng dây chuyền trên thị trường, và một số lượng lớn các tổ chức sẽ buộc phải chịu thua lỗ, ghi lại bảng cân đối kế toán và thậm chí trực tiếp nộp đơn xin phá sản.

Vào ngày 6 tháng 7, Voyager Digital, với 3,5 triệu người dùng và 5,8 tỷ đô la tài sản được quản lý, đã tuyên bố phá sản. Các hành động thanh lý tiếp theo trên thị trường mã hóa trong tương lai sẽ là một sự kiện có xác suất cao.

1.https://www.sec.gov/litigation/admin/2022/33-11029.pdf

2.https://www.ssb.texas.gov/sites/default/files/2021-09/20210917_FINAL_Celsius_NOH_js_signed.pdf