SignalPlus宏观分析特别版: Negative Revisions

14 giờ trước

Thị trường tháng 7 đang tiêu hóa những biến động cực đoan của hai tháng trước, tâm điểm tranh luận của các nhà đầu tư đang chuyển sang việc liệu đáy của chu kỳ có đang hình thành hay không, chúng ta cũng có thời gian nhìn lại những gì công nghệ DEFI, CEFI gây bão, đòn bẩy quá mức , và chu kỳ thanh khoản đã mang lại cho chúng ta mọi thứ. Trước mỗi cuộc khủng hoảng ập đến, luôn có những người tin rằng “lần này sẽ khác”, nhưng thực tế - chúng ta luôn lặp lại lịch sử. Đối mặt với vòng quay, tiến bộ công nghệ chỉ có thể thúc đẩy kỳ vọng kinh tế chứ không thể dập tắt lòng tham và nỗi sợ hãi Chúng ta đã chứng kiến sức mạnh hủy diệt của đòn bẩy và sự bùng nổ nhanh chóng của bong bóng. Nếu chúng ta có thể học được bất cứ điều gì từ hai tháng trước, thì đó phải là sự sợ hãi đối với quy luật thị trường và sự xem xét kỹ lưỡng của tâm lý đầu cơ.

tiêu đề cấp đầu tiên

Mô tả hình ảnh

Hình 1 Thay đổi giá Ethereum trong tháng hiện tại từ tháng 6 năm 2017 đến tháng 6 năm 2022

Mô tả hình ảnh

Hình 2 Những thay đổi về giá trị thị trường và TVL của Ethereum từ tháng 6 năm 2017 đến tháng 6 năm 2022

Mô tả hình ảnh

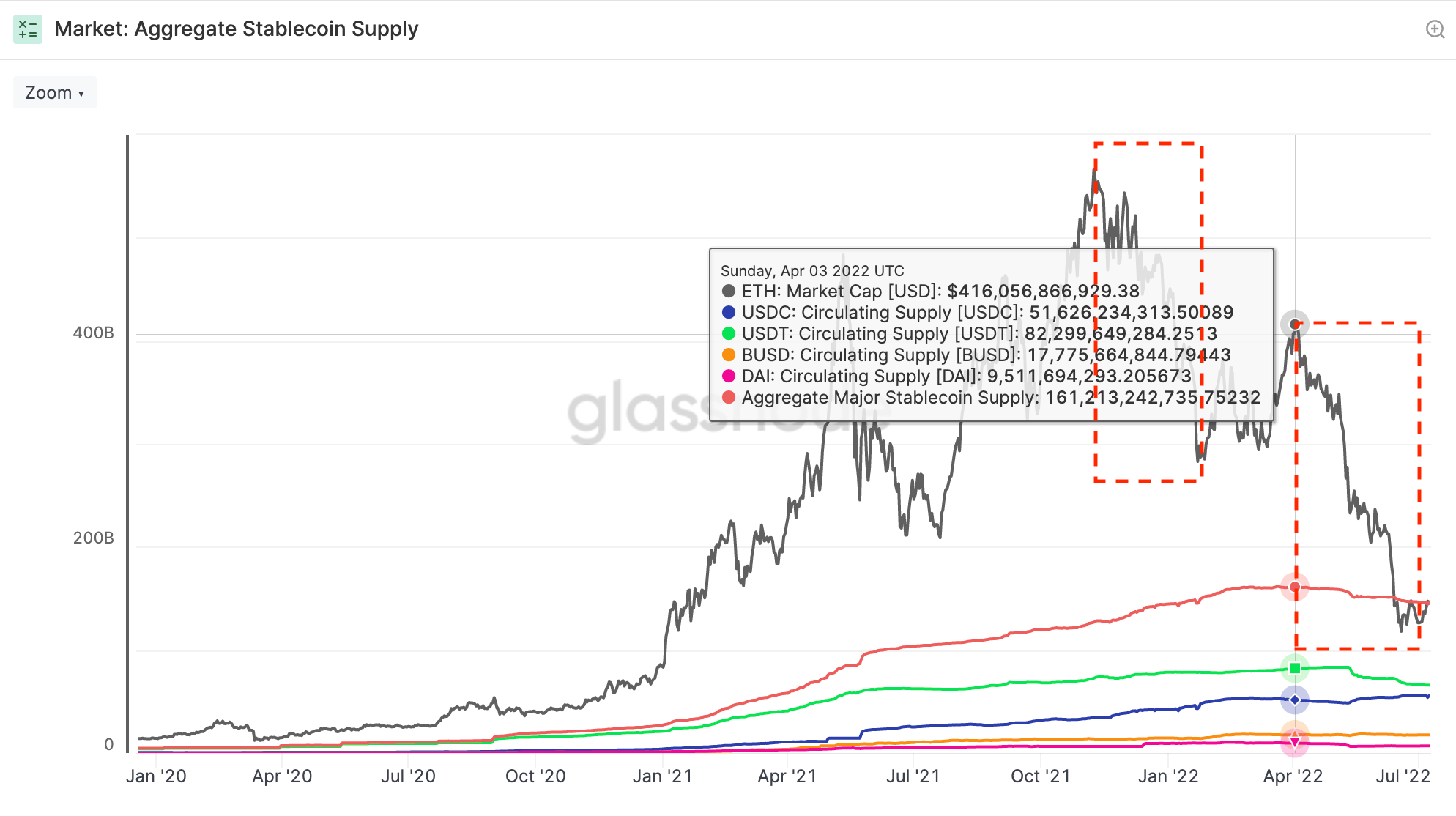

Hình 3 Giá trị thị trường của Ethereum và nguồn cung của các stablecoin chính từ tháng 1 năm 2020 đến tháng 6 năm 2022

Chuỗi đợt giảm giá, thắt chặt TVL và nguồn cung stablecoin giảm dường như cho chúng ta biết rằng cú sốc thị trường lần này dữ dội hơn so với đợt giảm từ cuối năm 2021 đến tháng 3 năm 2022 - xét cho cùng, lượng tiền hoặc thanh khoản phản ánh trực tiếp thị trường niềm tin và là động lực trực tiếp của sự thịnh vượng của thị trường.

Cần lưu ý rằng thanh khoản có hai ý nghĩa trong kinh tế vĩ mô, một là mức độ khó khăn trong việc thực hiện tài sản ở cấp độ vi mô, và hai là mức độ đầy đủ của các quỹ thị trường ở cấp độ vĩ mô. tính trôi chảy của tất cả đề cập đến ý nghĩa thứ hai.

Mô tả hình ảnh

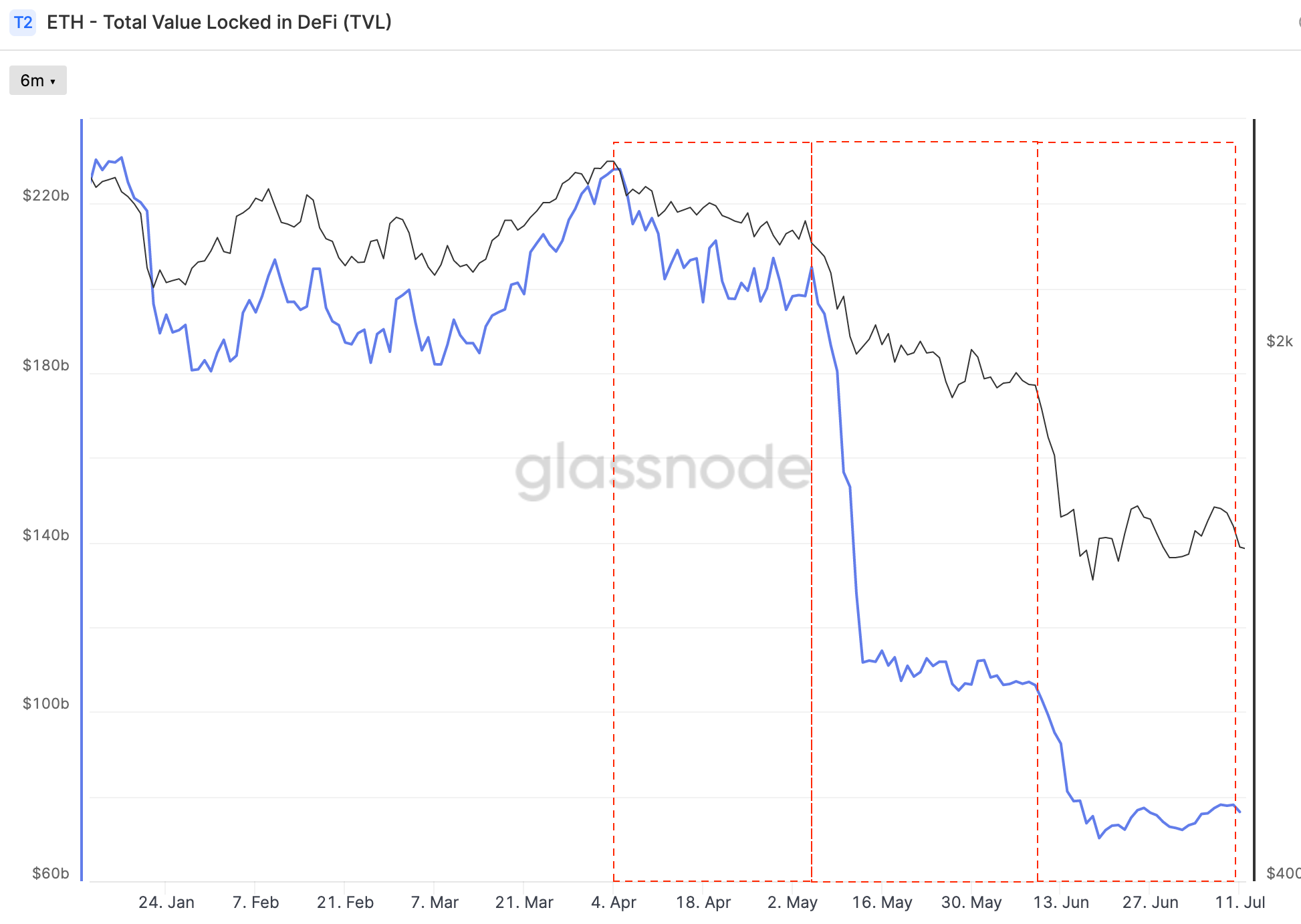

Hình 4 Những thay đổi về giá trị thị trường và TVL của Ethereum từ tháng 1 năm 2022 đến tháng 6 năm 2022

Giai đoạn đầu tiêngiai đoạn thứ hai

giai đoạn thứ haiMô tả hình ảnh

giai đoạn thứ ba

giai đoạn thứ batiêu đề cấp đầu tiên

Roger Lowenstein có cuốn sách When Genius Failed: The Rise and Fall of Long-Term Capital Management, trong đó khôi phục lại sự thăng trầm của Quản lý vốn dài hạn (LTCM). già như chợ.

Năm đó là năm 1998.

Các công cụ phái sinh mà chúng ta quen thuộc, bao gồm quyền chọn và hợp đồng tương lai, vẫn thuộc danh mục đổi mới tài chính trong năm đó.

Được thành lập vào năm 1994 bởi người đứng đầu bộ phận giao dịch trái phiếu tại công ty Salomon Brothers huyền thoại của Phố Wall, LTCM thực hiện kinh doanh chênh lệch giá có đòn bẩy cao trên thị trường trái phiếu. Ban giám đốc của nó bao gồm Myron Scholes và Robert C. Merton, những người đã chia sẻ giải Nobel Kinh tế năm 1997 vì đã phát triển mô hình BS nổi tiếng về định giá quyền chọn.

LTCM, khi đó đang ở thời kỳ đỉnh cao, đã sử dụng chiến lược mà bây giờ có vẻ giống như một chiến lược đơn giản—đảo chiều trung bình, đặt cược vào lợi nhuận mà họ sẽ nhận được khi thị trường quay trở lại mức trung bình, với giả định ngầm rằng thị trường cũng sẽ không đi chệch “chuẩn mực” dài. Điều này đã xảy ra trong nhiều năm, khi thị trường hoạt động bình thường. LTCM đã mang lại lợi nhuận hàng năm lần lượt là 21%, 43% và 41% cho các nhà đầu tư trong ba năm đầu tiên, khiến tất cả các chủ ngân hàng ở Phố Wall đổ xô đến với nó. Các quỹ đã tham gia vào hàng nghìn hợp đồng phái sinh, hầu hết mọi ngân hàng đều là chủ nợ của họ vào thời điểm đó, bao gồm các khoản rủi ro trị giá hơn 1 nghìn tỷ đô la.

Tuy nhiên, chiến lược đặt cược rằng thị trường sẽ luôn trở lại "bình thường" này đã thất bại - cần phải nói rằng họ đã không chờ đợi ngày thị trường trở lại bình thường trước khi LTCM sụp đổ. Sự kiện thiên nga đen vẫn xảy ra. Sự hoảng loạn toàn cầu do cuộc khủng hoảng tài chính ở Nga gây ra đã khiến các nhà đầu tư trên khắp thế giới bán tháo mọi thứ và LTCM đang đặt cược rằng chênh lệch lợi suất đã không trở lại bình thường như họ mong đợi mà còn mở rộng. Đột nhiên, hàng chục tỷ chiến lược giao dịch có đòn bẩy bị thua lỗ. Các quỹ buộc phải thanh lý các vị trí, làm trầm trọng thêm rủi ro hệ thống cho tất cả các nhà đầu tư.

Nhiều người so sánh cuộc khủng hoảng của Three Arrows Capital với sự sụp đổ của LTCM.

Mặc dù quy mô của Sanjian và LTCM không thể so sánh được, nhưng có thông tin cho rằng Sanjian vào thời kỳ đỉnh cao chỉ có quy mô 18 tỷ đô la Mỹ, thua xa LTCM, nhưng xem xét kỹ bối cảnh thì khá giống nhau.

LTCM đặt cược vào sự đảo chiều trung bình và vay nợ lớn để thực hiện chiến lược của mình với đòn bẩy cao. Tuy nhiên, một sự kiện thiên nga đen xảy ra, chiến lược thất bại và khoản nợ không thể trả được, thanh khoản bị siết chặt, giá cả thị trường bị bóp méo và niềm tin sụp đổ.

Three Arrows đặt cược vào LUNA và stETH, những khoản nợ được vay rộng rãi với tài sản thế chấp thấp hoặc thậm chí không có tài sản thế chấp và hoạt động với đòn bẩy cao. mất khả năng thanh toán trên diện rộng Việc trả nợ đã khiến các công ty như Voyager Digital, BlockFi và giờ là Genesis chịu tổn thất lớn, thậm chí nhiều nhà đầu tư không liên quan gì đến LUNA và stETH cũng chọn cách rút thanh khoản "hạ cánh".

Từ 1998 đến 2022, trong suốt 24 năm, quá trình phát triển gần như giống nhau. Chưa kể đến bong bóng dot-com vào giữa năm 1990, cuộc khủng hoảng tài chính toàn cầu do cho vay dưới chuẩn năm 2008, lịch sử dường như đang lặp lại.

Khi đòn bẩy đang tích lũy, không ai phản ánh về nó và không ai tham khảo lịch sử?

Không, phải có.

Chỉ là tiếng nói này đã bị át đi bởi giá tài sản tăng vọt, và những người lạc quan hét lên rằng "lần này thì khác".

Năm 1998, Phố Wall bị ám ảnh bởi các công cụ phái sinh và những người đoạt giải Nobel. Trong thời kỳ bong bóng dot-com, mọi người tin chắc rằng công nghệ truyền thông này có thể mở ra một chương mới trên thế giới. Năm 2008, việc phát minh ra các khoản cho vay dưới chuẩn dường như đã giải phóng nhân loại.

tiêu đề cấp đầu tiên

Trong cuốn sách "Bản chất của công nghệ", Brian Arthur, người đoạt "Giải thưởng Schumpeter", tin rằng nền kinh tế là biểu hiện của công nghệ, đồng thời, bản chất của công nghệ là sự kết hợp và đệ quy. Thành phần đề cập đến sự tích hợp nhanh chóng của nhau và đệ quy đề cập đến nhân bản được tối ưu hóa theo hướng.

"Khả năng kết hợp" là cấp số nhân trong việc thúc đẩy công nghệ và đổi mới.

Tôi tin rằng đây là lý do chính khiến DEFI được săn đón trong nhiều năm kể từ khi nó ra mắt. Bởi vì bản chất của công nghệ DEFI là sự chồng chất của các khối Lego. Việc xếp chồng này sẽ rút ngắn chu kỳ đổi mới - chúng tôi luôn đứng trên vai những người khổng lồ. Hãy tưởng tượng việc xây dựng ve (3,3) từ đầu sẽ khó khăn như thế nào nếu OHM không phải là mã nguồn mở và đường cong được cấp bằng sáng chế. Chính vì khả năng tổng hợp cú pháp, khả năng tái sử dụng giao thức và khả năng tương thích của công cụ mà kể từ khi Uniswap kích hoạt DEFI Summer, chúng tôi đã chứng kiến sự phát triển vượt bậc của nó trong lĩnh vực mã hóa. Chúng tôi không phải bắt đầu lại từ đầu, chúng tôi chỉ cần tập trung vào những nơi cần đột phá công nghệ nhất.

Hãy nhìn lại cách quân cờ domino dựng lên nhanh chóng và lật đổ nhanh chóng như thế nào.

Khi giao thức stablecoin thuật toán LUNA-UST được tung ra, đã có những cuộc tranh luận bất tận, nhiều người cáo buộc nó chỉ là một Ponzi theo một nghĩa khác, và một nhóm người khác cáo buộc cơ chế này chỉ là bước chân phải bằng chân trái. Đây là một tập hợp các câu chuyện mới và một cách kỹ thuật mới để duy trì neo—thực hiện trao đổi một đối một với đồng đô la Mỹ thông qua một thuật toán và từ bỏ phương thức đảm bảo cầm cố tài sản mà USDC, USDT và thậm chí cả DAI đã nhấn mạnh trong quá khứ. Delphi thậm chí còn tạo ra một thiên đường DEFI cho câu chuyện kể này—Anchor, với 20% lợi nhuận không rủi ro—để mang theo tung tích của những tài sản này được tạo ra ngoài không khí.

Không tán thành, phân quyền, thuật toán, thỏa thuận, đúng như Kinh thánh nói, nay là trời mới đất mới, biển sẽ không còn.

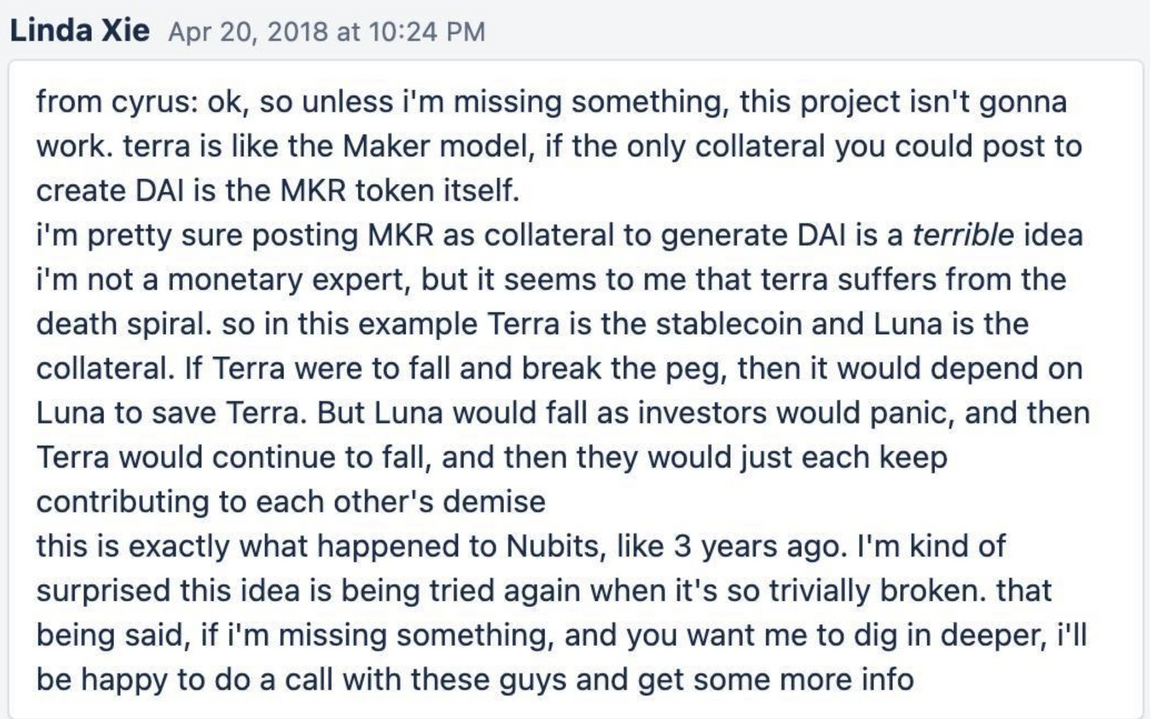

Mô tả hình ảnh

Hình 6 Cyrus giải thích về vòng xoáy tử thần của terra, hình lấy từ Twitter

Tuy nhiên, cho đến năm 2022, giá của LUNA vẫn tăng và Do Kwon thậm chí còn tự tin đặt cược trên Twitter. Thời gian dường như chứng minh rằng LUNA và Nubits khác nhau - lần này thì khác.

Nguyên nhân chênh lệch chủ yếu đến từ: Anchor và LFG.

Trên thực tế, ngay từ đầu, câu chuyện về DEFI luôn xoay quanh tính thanh khoản.

Bộ ba của DEFI: DEX, Lending, stablecoin. Dịch với tính thanh khoản: DEX là nơi trao đổi thanh khoản, Lending là nơi định giá thanh khoản và Stablecoin là mỏ neo thanh khoản.

Nếu bạn muốn tạo ra những huyền thoại cố định, bạn cần nghĩ xem những thanh khoản này sẽ đi về đâu sau khi chúng được tạo ra ngoài không khí. Nếu so sánh thanh khoản với nước, thì thị trường cần tìm một miếng bọt biển để hút nước và khóa nó ở đâu đó. Dựa trên sự cân nhắc này, vào tháng 7 năm 2020, LUNA đã tạo Anchor và Nicholas Platias đã mô tả giao thức này trên Medium.

Ông hình thành một thỏa thuận tiết kiệm với các đặc điểm sau:

bảo vệ chính: Anchor thực hiện một giao thức thanh lý để thanh lý tài sản thế chấp của người vay khi khoản vay gặp rủi ro, do đó bảo vệ tiền gốc của người gửi tiền.

Rút tiền ngay lập tức: Tiền gửi Terra có thể được rút ngay lập tức - không cần khóa.

tỷ lệ ổn định: Anchor ổn định tỷ lệ tiền gửi bằng cách chuyển một phần phần thưởng khối khác nhau từ tài sản thế chấp sang người gửi tiền.

Cuối cùng, tỷ lệ ổn định của họ được đặt ở mức 20%.

Đó là mức lợi suất, trong những trường hợp bình thường, sẽ khiến bất kỳ ai được đào tạo như một nhà đầu tư phải cảnh giác.

Lý do đơn giản nhất là: Mô hình định giá tài sản vốn (CAPM), đối với một tài sản nhất định, mối quan hệ giữa tỷ suất sinh lợi kỳ vọng của nó và tỷ suất sinh lợi kỳ vọng của danh mục đầu tư thị trường có thể được biểu thị bằng, tỷ suất sinh lợi của danh mục đầu tư chỉ liên quan đến hệ thống liên quan đến nguy cơ tình dục. Tỷ lệ hoàn vốn cố định 20% do Anchor cung cấp cho UST rõ ràng là cao hơn đáng kể so với tỷ lệ hoàn vốn phi rủi ro của thị trường. Ý nghĩa của sự khác biệt này là lợi suất 20% của nó không thể không có rủi ro.

Khi thị trường nóng nhất, giá trị thị trường của UST lên tới 18 tỷ đô la Mỹ, trong đó hơn 14 tỷ đã bị khóa trong thỏa thuận Anchor và nó cần phải chịu 20% APY mỗi năm. không thể đạt được thu nhập này thông qua cầm cố và vay mượn-đây là thị trường. Đơn giản, nếu không chấp nhận rủi ro tương ứng, bạn không thể thu được lợi nhuận cao hơn tỷ suất lợi nhuận phi rủi ro. Sau đó, LUNA cần một cách để bổ sung chênh lệch năng suất.

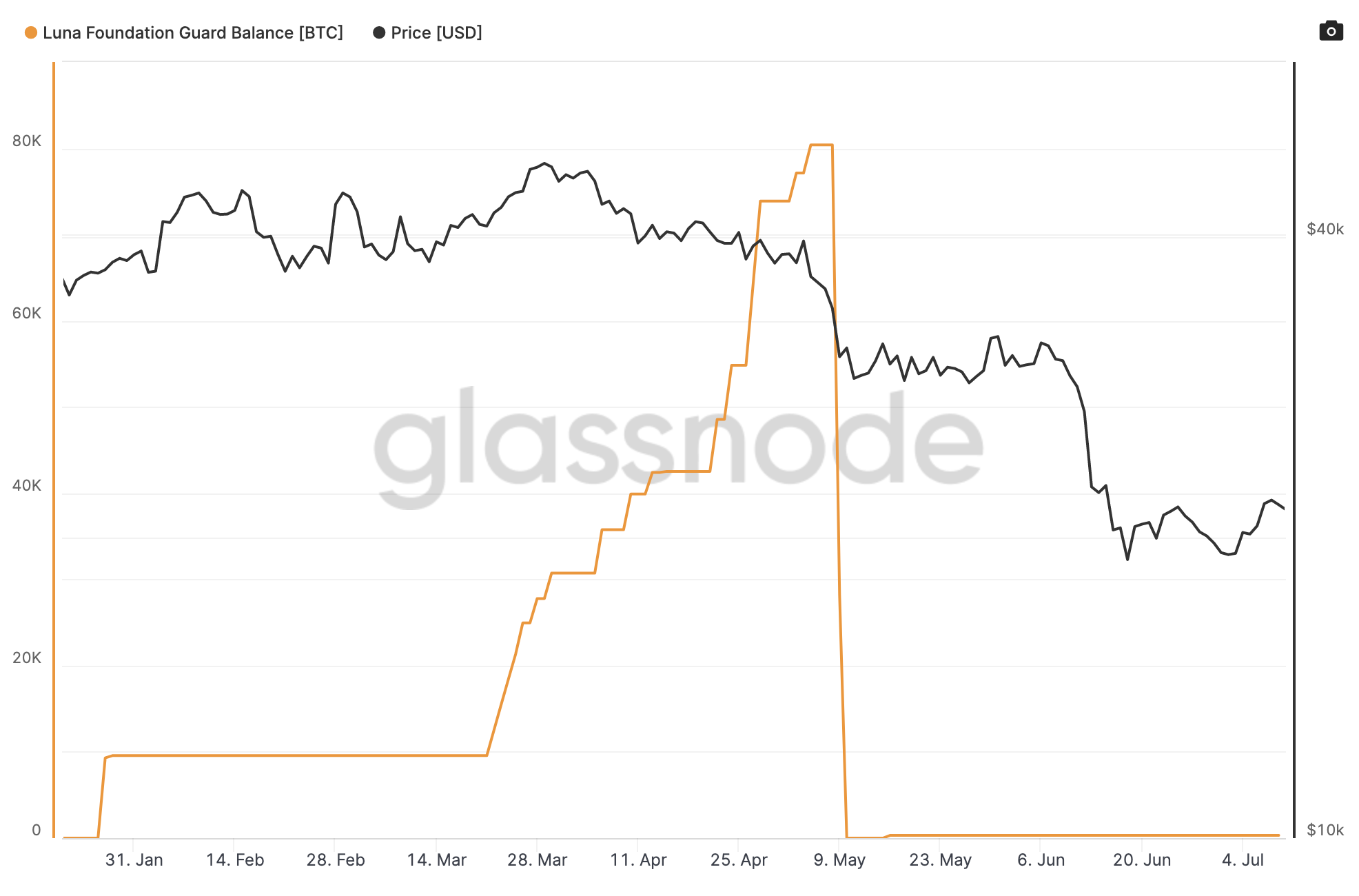

Vào tháng 1 năm 2022, một cơ chế khác lặp lại Anchor, LFG đã được ra mắt. Vào ngày 19 tháng 1 năm 2022, Do Kwon đã thông báo ra mắt Lực lượng Bảo vệ Tổ chức Luna, một tổ chức "được ủy quyền thành lập một quỹ dự trữ được chốt bằng đồng đô la hỗ trợ trong điều kiện thị trường biến động" và "phân bổ nguồn lực để hỗ trợ sự tăng trưởng và phát triển của hệ sinh thái Terra" thông qua các khoản tài trợ. Theo ước tính, Anchor vào thời điểm đó đã đốt hơn 4 triệu đô la Mỹ vào LFG mỗi ngày.

Vào tháng 5 năm 2021, theo cơ chế của LUNA-UST, một vòng xoáy tử thần đã được kích hoạt, LFG (Luna Foundation Guard) bằng sức mạnh tài chính vững mạnh của mình bơm vốn vào thị trường, kéo UST trở lại vị trí mỏ neo, đồng thời cũng vô hình chung cho The sự hình thành của sự đồng thuận thị trường đã thúc đẩy.

Anchor cung cấp tỷ lệ hoàn vốn vượt quá mức lãi suất phi rủi ro của thị trường. LFG mang đến cho thị trường sự tự tin cuồng tín. Mọi người bắt đầu quên đi những nguyên tắc tài chính đơn giản nhất và các quỹ bắt đầu hoạt động đòn bẩy: đốt LUNA để hình thành thêm UST và gửi chúng vào Anchor , Thế chấp chứng chỉ vào các thỏa thuận khác (chẳng hạn như Edge), sau đó mượn UST, sau đó gửi phần UST này vào Anchor for Loop. Mỗi lớp trong quy trình matryoshka này đang thêm gạch và ngói vào các tòa nhà bằng phẳng và cao tầng của UST.

Các nhà đầu tư cá nhân có cơ hội đầu tư hạn chế do khả năng tiếp cận vốn và thông tin tương đối hạn chế, trong khi các "nhà kinh doanh chênh lệch giá" (các tổ chức CEFI) tinh vi lại có lợi hơn các nhà đầu tư cá nhân do khả năng tiếp cận vốn và cơ hội đầu tư tốt hơn thông tin về các cơ hội đầu tư. Đòn bẩy cho phép các nhà kinh doanh chênh lệch giá nắm giữ các vị thế lớn hơn. Tuy nhiên, ngay cả những người kinh doanh chênh lệch giá cũng có thể phải đối mặt với những hạn chế về tài chính do yêu cầu ký quỹ — và trong quá trình đó, Sanjian đã sử dụng đòn bẩy đáng kinh ngạc, thậm chí là vay tài sản không có bảo đảm.

Khi mọi người bắt đầu tóm tắt thành công của LUNA và các chuỗi công cộng lớn cạnh tranh để bắt chước, thị trường đã thu thập một loại niềm tin vô căn cứ và nó dẫn đến tình trạng đầu cơ không bền vững. Khi bong bóng tín dụng lớn lên, các nhà đầu cơ xuất hiện và bắt đầu điên cuồng Nghiêm túc, chỉ cần lướt qua twitter cách đây vài tháng và bạn sẽ thấy vô số LUNAtics rao giảng câu chuyện tuyệt vời này để thu hút các nhà đầu tư sau này vào vòng xoáy tương tự.

Tuy nhiên, nếu có tin xấu, giá trị của tài sản sẽ giảm cùng với sự giàu có của nhà kinh doanh chênh lệch giá. Các nhà kinh doanh chênh lệch giá có đòn bẩy phải đối mặt với các cuộc gọi ký quỹ và buộc phải bán tài sản để đáp ứng các cuộc gọi ký quỹ. Áp lực bán đối với việc bán tài sản tiếp tục dẫn đến việc mất giá trị tài sản và sự giàu có cho các nhà kinh doanh chênh lệch giá. Sự biến động và không chắc chắn gia tăng dẫn đến nhiều cuộc gọi ký quỹ hơn, dẫn đến việc bán tài sản bắt buộc hơn nữa. Sự thay đổi dẫn đến tỷ suất lợi nhuận có nghĩa là giảm đòn bẩy. Do đó, do đòn bẩy, giá giảm nhiều hơn bình thường.

Đòn bẩy quá mức trong thời điểm thuận lợi và giảm đòn bẩy quá mức trong thời điểm khó khăn.

tiêu đề cấp đầu tiên

Trong đời sống kinh tế xã hội, chúng ta phải đối mặt với tình trạng mất lòng tin ở nhiều bên, nhất là trong hoạt động tài chính. Cách tài chính truyền thống giải quyết vấn đề này là cung cấp "dịch vụ ủy thác" của công chứng viên, luật sư, ngân hàng, nhân viên tuân thủ quy định, chính phủ, v.v., đây là chi phí ẩn đối với mọi người tham gia.

DEFI, viết tắt của "Tài chính phi tập trung", là một giải pháp khác cho vấn đề niềm tin giữa mọi người. Nhằm mục đích tạo ra một thế giới tài chính không có trung gian tài chính, nó kế thừa tinh thần của Bitcoin và mở rộng việc sử dụng chuỗi khối từ chuyển giá trị đơn giản sang các trường hợp sử dụng tài chính phức tạp hơn. Nội hàm của nó có thể được tóm tắt như sau: censorship Resistance, Immutability, Verifiability, Accessibility and Social Conconsultance, được dịch là: khả năng chống kiểm duyệt, tính bất biến, tính có thể kiểm chứng, khả năng tiếp cận và sự đồng thuận xã hội. Nó hứa hẹn một tương lai tài chính rộng mở và không cần xin phép. Bất kỳ ai cũng có thể tiếp cận nhiều dịch vụ tài chính, hiểu rõ các rủi ro liên quan và tin tưởng rằng tiền của họ sẽ không bị đánh cắp hoặc đóng băng.

Tuy nhiên, ngay cả với những lợi ích được tuyên bố của DEFI, các nhà đầu tư tiền điện tử vẫn đang giao dịch với các tổ chức CEFI.

Trước khi tiếp tục, hãy xác định CEFI. Ở đây, chúng tôi từ bỏ các tổ chức tài chính tập trung truyền thống, chẳng hạn như ngân hàng, công ty môi giới, v.v. và chỉ thảo luận về các tổ chức tài chính tập trung trong lĩnh vực tiền điện tử, chẳng hạn như CEX, chẳng hạn như Binance, FTX, v.v. và các tổ chức cho vay như BlockFi.

Lý do là CEFI cung cấp một số lợi ích của DEFI, cũng như một số tính năng dễ sử dụng và bảo mật của các sản phẩm dịch vụ tài chính truyền thống. Do đó, ngay cả khi có nguy cơ rủi ro đối tác, rủi ro hacker, rủi ro lừa đảo, v.v., người dùng vẫn chuyển tài sản của mình vào một hộp đen trên chuỗi được kiểm soát bởi các khóa bí mật 100%. Trong quá trình này, người dùng dường như đang cân nhắc, lựa chọn và chuyển giao, họ chuyển 100% quyền sở hữu tiền của mình để đổi lấy các dịch vụ thuận tiện và dễ sử dụng hơn.

Những hộp đen này, khi xử lý tiền của khách hàng, nên bù đắp cho những biến động của thị trường theo các thước đo rủi ro có hệ thống, chẳng hạn như tài sản thế chấp quá mức, chẳng hạn như kiểm soát đòn bẩy, chẳng hạn như đảm bảo tính thanh khoản, nhưng khi lòng tham của con người không thể kiểm soát được thì rất khó có phương tiện phù hợp Cảnh báo sớm các dấu hiệu này trong hộp đen CEFI.

Vậy còn DEFI, thứ tuyên bố có tính bất biến, có thể kiểm chứng và khả năng truy cập, liệu nó có thể kiềm chế lòng tham và sự sợ hãi của con người không?

Vào năm 2013, V God đã thấy trước tương lai của hợp đồng thông minh được áp dụng cho các ứng dụng tài chính phức tạp.

Kiểm soát bằng phần mềm và thuật toán điều chỉnh cách chúng ta tương tác — “mã là luật” — là một dạng quy định khác trong đó các tác nhân tư nhân có thể nhúng giá trị của họ vào các tạo phẩm công nghệ. Điều này mang lại nhiều lợi ích, chẳng hạn như tự động hóa pháp lý, chẳng hạn như các quy tắc và quy định thực thi tiên nghiệm diễn ra tự động. Công nghệ chuỗi khối, ví dụ điển hình nhất của thực tiễn này, mang lại nhiều cơ hội mới để dịch luật thành mã. Bằng cách dịch các điều khoản pháp lý hoặc hợp đồng thành "hợp đồng thông minh" với các đảm bảo thực thi, các quy tắc đó sẽ được tự động thực thi bởi mạng chuỗi khối cơ bản, luôn theo đúng kế hoạch, bất kể mong muốn của các bên.

Như Robert Leshner, người sáng lập Hợp chất giao thức thị trường tiền tệ DEFI, đã từng nói: không có phán đoán của con người, không có lỗi của con người, không có quy trình, mọi thứ đều tức thời và tự trị.

Dựa vào công nghệ như một phương tiện để hạn chế hành vi cá nhân, như một phương tiện để tự động thực thi các quy tắc, nghe có vẻ đúng. Nhiều người ủng hộ "mã là luật" dường như nghĩ rằng DEFI hoàn toàn nằm ngoài khuôn khổ pháp lý, thay vì chỉ đơn giản trở thành một cách để các tổ chức tài chính phi trung gian hóa.

Tuy nhiên, chỉ vì tất cả những điều này đang diễn ra thông qua chuỗi khối không có nghĩa là các thủ tục pháp lý hàng thế kỷ đột ngột ngừng áp dụng một cách kỳ diệu. Bởi vì có những hạn chế và sai sót quan trọng trong quy định thông qua bộ luật, có thể tạo ra những vấn đề mới liên quan đến sự công bằng và đúng thủ tục - bản thân bộ luật là sự phản ánh ý chí của con người. Ngừng tham lam của riêng bạn với sự giam cầm của công nghệ.

Hãy nhắc lại về LUNA. Cơ chế chênh lệch giá của LUNA-UST được hoàn thành bằng mã, do đó, miễn là mạng không bị tắc nghẽn, quá trình chênh lệch giá sẽ diễn ra tự động, trơn tru và nhanh chóng. Tuy nhiên, đây chỉ là một tiến bộ kỹ thuật. Trên thực tế, cơ chế này không giải quyết được những vấn đề khác ngoài kinh doanh chênh lệch giá - vấn đề rủi ro, vấn đề đòn bẩy và vấn đề bong bóng.

Đây là quá trình đùn bong bóng nhanh hơn bất kỳ quá trình hạ cánh cứng nào trước đó, liên quan đến giao thức DEFI trên chuỗi và tổ chức CEFI ngoài chuỗi. Trong vòng chưa đầy một tháng, không ai được tha. Đối mặt với chu kỳ đòn bẩy, chúng tôi The sự khác biệt hay tương lai giữa DEFI vs CEFI đã được tranh luận, cái nào tốt hơn, ai sẽ cứu ai, không có gì đáng nói.

người giới thiệu:

người giới thiệu:

1.https://www.theblockbeats.info/news/30901?

2.https://min.news/en/economy/31b8631378008cf22a291ba7537495b1.html

3.https://www.nasdaq.com/articles/ltcm-and-other-history-lessons-for-crypto

4.https://medium.com/alpineintel/stop-saying-decentralized-a-plea-for-purging-cf4002d96c95

5.https://studio.glassnode.com/dashboards/8a7eca2d-efd9-4260-5554-74dfce400c34?&utm_medium=website&utm_source=defi_analysis_EN&utm_campaign=defi_deleveraging_2022_2022

6.https://insights.glassnode.com/the-week-onchain-week-26-2022/