SignalPlus宏观分析特别版: Negative Revisions

6 giờ trước

Biên soạn nguyên văn: Paimon

Biên soạn nguyên văn: Paimon

Lời nói đầu, bài viết này ngắn và chưa được kiểm chứng và có thể có sai sót. Trước hết, những ý kiến trong bài viết này không thể coi là lời khuyên đầu tư mà chỉ thể hiện quan điểm cá nhân của tác giả. Thứ hai, mặc dù tôi là thành viên của nhóm Lido thời kỳ đầu, nhưng tác giả không còn ở Lido nữa, vì vậy bài viết này không đại diện cho Lido. Cuối cùng, do nắm giữ LDO, ETH và stETH nên bài viết này có thể thiên vị, nhưng hãy cố gắng khách quan nhất có thể để người đọc tìm ra câu trả lời chính xác.

Cobie đã xuất bản một bài đăng trên blog giới thiệu về Lido vào tháng 10 năm 2020:

Tóm lại, Lido là một nhóm đặt cược tự trị mã hóa ETH do người dùng đặt cược.

Khi người dùng chọn cầm cố Ethereum, Lido sẽ chọn một nút xác minh và trả lại một stETH. Khi ETH này nhận được thu nhập cam kết, số dư stETH do người dùng nắm giữ sẽ tự động thay đổi để khớp với số dư trên beacon chain. Khi nhân viên Ethereum cuối cùng thông báo bước tiếp theo, stETH sẽ tự động giải phóng cam kết và mục tiêu cũng sẽ cho phép mua lại.

Việc thiếu cơ chế cầm cố riêng của Ethereum và beacon chain ra mắt vào cuối năm 2020 nhưng không có thời gian hợp nhất cụ thể là tất cả những lý do khiến Lido rất phổ biến. Đối với người dùng, Lido chắc chắn là cách phổ biến nhất để đặt cược Ethereum.

Trong phần lớn vòng đời của nó, stETH và ETH về cơ bản là trao đổi 1:1.

Mặc dù rất biến động trong vài tháng đầu tiên - với mức giá dao động từ 0,92 đến 1,02 ETH trên mỗi stETH - tỷ lệ stETH trên ETH ngày càng trở nên ổn định khi tính thanh khoản tăng lên và thời gian trôi qua.

Tuy nhiên, câu chuyện sau đây là sự ra đi của UST và sự sụp đổ của LUNA, và stETH cũng bị ảnh hưởng ở một mức độ nhất định. Kể từ đó, giá Ethereum đã giảm gần 10 tuần liên tiếp, giảm khoảng 50%.

Có lẽ do tỷ lệ trao đổi 1:1 tương đối ổn định giữa stETH và ETH là chưa từng có (hay "neo" đã trở thành một chủ đề nóng trong ptsd sau sự cố UST), nhiều người đã lầm tưởng rằng stETH cũng được liên kết với ETH.

Trên thực tế, stETH không được neo chặt vào ETH và tỷ lệ trao đổi 1:1 không phải là yêu cầu tất yếu của Lido. stETH sẽ thực sự tiến hành định giá thị trường dựa trên nhu cầu hoặc tính thanh khoản của ETH đã cam kết, thay vì neo đơn giản.

tiêu đề phụ

Hai công cụ phái sinh đặt cược này hoạt động tương tự như Lido, với Ankr ra mắt trước Lido và BETH của Binance ra mắt sau đó vài tháng, có thể cho rằng chúng đã xuất hiện trong khoảng thời gian gần như nhau.

Như thể hiện trong hình trên, AETHC và BETH về cơ bản chưa bao giờ được giao dịch ở mức giá "neo" kể từ khi thành lập - BETH giảm xuống mức thấp nhất là 0,85 ETH trên mỗi BETH và AETHC giảm xuống còn 0,80 ETH.

Các công cụ phái sinh được cam kết không phải là tiền ổn định và chúng thậm chí không đạt đến mức được gọi là "ổn định thuật toán". Một số người thấy chúng giống với GBTC của Gretscale hơn hoặc một thị trường tương lai với ngày giao hàng trong tương lai không xác định. Về cơ bản, họ khóa các quyền mã hóa tài sản thế chấp và không có gì ngạc nhiên khi họ giao dịch với giá chiết khấu so với giá của tài sản cơ bản mà họ khóa.

Người dùng có thể nhanh chóng đúc stETH trên Lido bằng cách đặt cược ETH.

Do đó, stETH không nên giao dịch nhiều hơn 1 ETH. Nếu stETH từng được giao dịch ở mức 1,10 ETH, thì các nhà giao dịch có thể chỉ cần đúc 1 stETH lấy 1 ETH và bán nó với giá 1,10 ETH - họ kinh doanh chênh lệch giá nhiều lần cho đến khi khôi phục được tính chẵn lẻ.

Cơ hội chênh lệch giá "tiện lợi" này hiện không thực tế theo hướng khác.

Không thể đổi các token thanh khoản ETH như stETH, BETH, RETH và AETHC trên eth2, vốn hỗ trợ các giao dịch sau khi sáp nhập.

Tuy nhiên, thời điểm chính xác của việc sáp nhập vẫn chưa được xác định, có thể là vào tháng 10 năm nay và không loại trừ khả năng bị đẩy sang cuối năm nay hoặc đầu năm sau. Thời điểm chuyển đổi trạng thái và cập nhật chi nhánh sau khi hợp nhất cũng không chắc chắn và ở một mức độ lớn sẽ mất tới 6 tháng sau khi hợp nhất.

Tất nhiên, số lượng ETH có thể được hủy đặt cược cùng một lúc cũng là một yếu tố hạn chế. Nếu ETH được cam kết theo nhiều cách khác nhau không được hủy đặt cọc cùng một lúc, thì nhóm hủy liên kết có thể phải xếp hàng trong hơn một năm.

Sau khi mọi vấn đề lắng xuống, sẽ có cơ hội chênh lệch giá hai chiều đối với tiền tệ được cam kết thanh khoản - các nhà giao dịch có thể mua 1 stETH bằng 0,9 ETH, sau đó đổi bằng 1 ETH, v.v.

Tuy nhiên, ngay cả trong một thị trường tăng giá với khả năng chênh lệch giá hai chiều, giá của các mã thông báo được cam kết thanh khoản vẫn có thể thấp hơn giá của tài sản cơ bản. Một tiêu chuẩn định giá hợp lý thực sự là một tỷ lệ có thể cân nhắc hiệu quả rủi ro của người mua trong thời gian mua lại/xóa thế chấp và những lợi ích tiềm năng mà rủi ro này có thể mang lại và người bán cân nhắc tác động của thời hạn thế chấp đối với chính mình để xác định xem có nên bán ngay.Điểm cân bằng động giúp tối đa hóa lợi ích cho toàn bộ hệ thống.

Hiện tại, việc thiếu lộ trình mua lại đã dẫn đến tính thanh khoản giảm đáng kể.

Trong một thị trường tăng giá, ETH đang có nhu cầu cao và các nhà giao dịch có thể mua stETH ở mức giá dưới 1ETH cũng là một cách để kiếm thêm ETH, vì vậy việc mua stETH với mức chiết khấu nhỏ là rất hấp dẫn. Ngoài ra, nhu cầu thanh khoản trong thị trường tăng giá thấp và các nhà đầu tư sẵn sàng nắm giữ các tài sản có thể mang lại thu nhập, vì vậy stETH sẽ không phải đối mặt với áp lực bán tương đối lớn.

Tuy nhiên, trong một thị trường gấu, nhu cầu về ETH là cực kỳ nhỏ và nhu cầu thanh khoản của mọi người tăng lên nhanh chóng. Nhu cầu nắm giữ lâu dài các tài sản "phản xạ" như vậy đã giảm đi rất nhiều và ngày càng nhiều người dùng sẽ chọn bán các vị trí ETH đã cam kết và thích nắm giữ ETH ngắn hạn hơn.

Tỷ lệ chiết khấu giữa stETH và ETH thực sự thể hiện mối quan hệ giữa nhu cầu thanh khoản của những người nắm giữ stETH và nhu cầu mua các công cụ phái sinh ETH đã cam kết với mức chiết khấu.

Đồng thời, một số người chơi lớn đã bày tỏ nhu cầu thanh khoản gần đây của họ bằng cách rút khỏi thị trường stETH.

Tất nhiên, việc xác định tỷ lệ chiết khấu cũng bị ảnh hưởng bởi rủi ro hợp đồng thông minh, rủi ro quản trị, rủi ro chuỗi đèn hiệu và liệu có xảy ra sáp nhập hay không. Mặc dù những rủi ro này có vẻ là hằng số so với các biến số như mức độ sẵn sàng đáp ứng nhu cầu của người mua và người bán, nhưng đánh giá của mọi người về tầm quan trọng của chúng cũng sẽ thay đổi cùng với những lo ngại về những thay đổi trên thị trường.

Có vẻ như sở thích thanh khoản vĩ mô vẫn là yếu tố lớn nhất, trong khi nhận thức về hợp nhất giống như một yếu tố ít hơn cho đến nay.

Trong khi nhiều người tập trung vào giá của stETH do UST ptsd, thì có thể stETH lại là một câu chuyện khác.

Câu hỏi đáng chú ý nhất trong cuộc thảo luận về stETH ngay bây giờ là: ai là người bán "cố định"?

Câu trả lời dường như chỉ ra một số nhóm:

Người đặt cược có đòn bẩy, có thể nhận dạng trên chuỗi

Các thực thể cần xử lý các khoản hoàn trả tiền đặt cọc

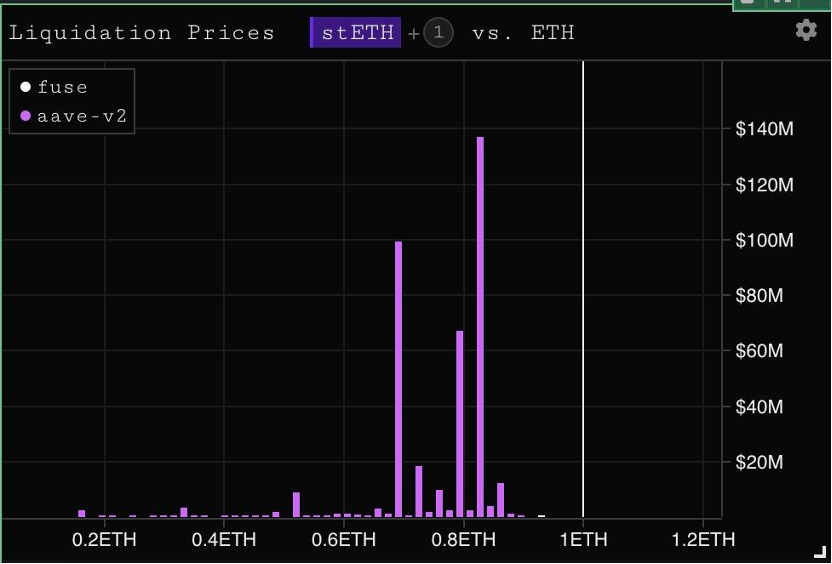

Nhà đầu tư sử dụng Aave để tăng đòn bẩy và cầm cố ETH Quy trình giao dịch như sau:

Mua ETH

Stake ETH để đúc stETH (hoặc mua stETH trên thị trường)

Gửi stETH mới vào Aave

Vay ETH với khoản tiền gửi này

Thế chấp vay ETH và đúc stETH

Lặp lại thao tác trên

Instadapp và các sản phẩm tương tự khác đã biến giao dịch này thành một "kho tiền", thu hút các khoản tiền gửi lớn để mua các vị thế stETH có đòn bẩy.

Trừ khi các nhà giao dịch có thể cung cấp thêm tài sản thế chấp cho các vị thế này, nếu không thì chúng sẽ có giá thanh lý trên chuỗi. Đồng thời, nếu bạn muốn hủy bỏ đòn bẩy, bạn cần bán stETH để đổi lấy ETH, điều này cũng sẽ giúp định giá stETH.

Nếu thanh lý trên chuỗi được kích hoạt, phần áp lực bán này đương nhiên sẽ khiến giá của stETH giảm xuống.

Nhóm thứ hai ít minh bạch hơn.

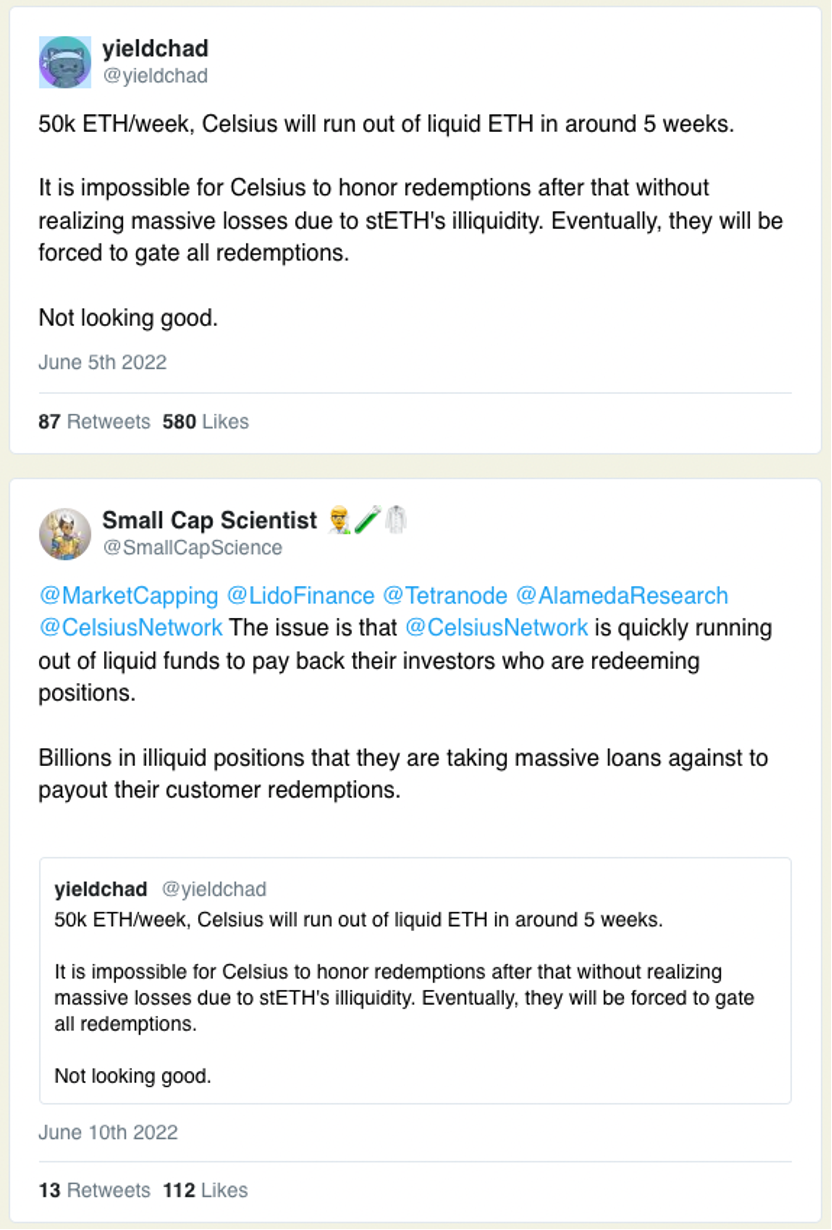

Tin đồn và nghiên cứu trên chuỗi cho thấy rằng các thực thể như Celsius có vấn đề về thanh khoản. Tất nhiên, vì Celsius là một doanh nghiệp "CeFi", nên tình trạng tài chính hoặc chiến lược quản lý quỹ của nó sẽ không được tiết lộ đầy đủ cho thế giới bên ngoài.

Như vậy, đây chỉ là suy đoán và người ngoài không thể thực sự biết điều gì đang diễn ra bên trong Celsius.

Nhưng các nhà nghiên cứu suy đoán rằng tốc độ rút tiền hiện tại của người dùng sẽ sớm vượt quá mức thanh khoản mà Celsius có.

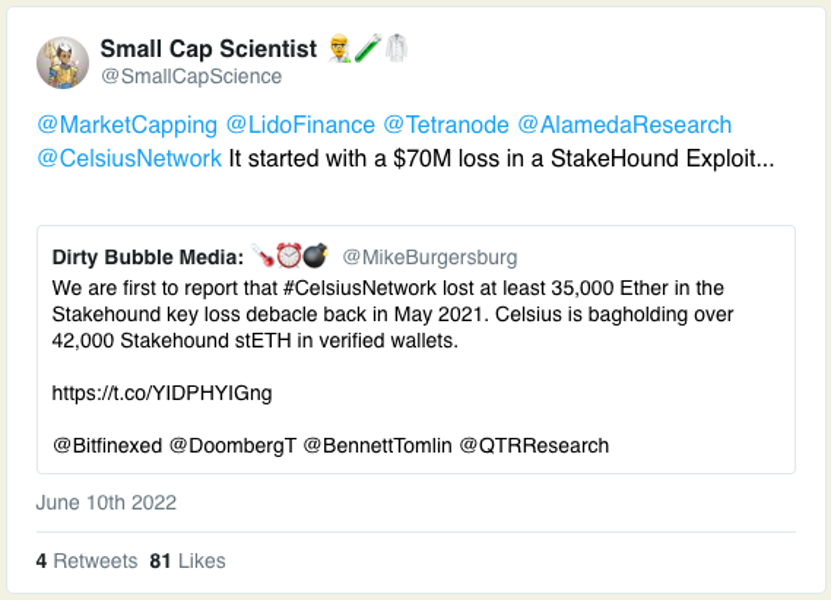

Cũng có những suy đoán về khoản lỗ đầu tư trước đây của Celsius vào DeFi. Celsius bị cáo buộc đã mất tiền trong StakeHound, Badger và Luna/UST.

Celsius bị cáo buộc sử dụng tiền gửi của khách hàng để tái đầu tư vào DeFi nhằm mang lại lợi nhuận bổ sung, trong thời gian đó họ có thể bị lỗ do thiếu sót. Ngoài ra, họ cũng hợp tác thông qua Lido và các nhà khai thác nút thế chấp kém thanh khoản khác để thế chấp một lượng lớn ETH, không có tính thanh khoản và có thể mất nửa năm hoặc thậm chí một năm để mua lại.

Đối với Celsius, ngay cả cái gọi là đặt cược thanh khoản cũng không thực sự có tính thanh khoản vì quy mô vị thế của chúng lớn hơn thanh khoản khả dụng của stETH.

Nếu Celsius trở thành người bán stETH bắt buộc để khôi phục tính thanh khoản cho các lần rút tiền của người dùng, thì điều này có thể trở thành nguyên nhân dẫn đến nhiều lần thanh lý. Trên thực tế, nỗi sợ hãi về sự kiện này cũng có thể là một nguyên nhân.

Tất nhiên, đây là tất cả những suy đoán. Tình trạng tài chính thực tế, các công cụ và nợ phải trả của khách hàng của Celsius thực sự không được người ngoài biết đến.

Mặc dù không chắc rằng C sẽ mất hoàn toàn tiền của khách hàng, nhưng về mặt lý thuyết, C có thể rơi vào tình huống như vậy nếu ngày mua lại tài sản trên beacon chain không xuất hiện khi người dùng yêu cầu rút tiền.

Cách Celsius xử lý tình huống này có vẻ đặc biệt quan trọng. Sử dụng những tài sản bị khóa này để vay tiền trả nợ cho khách hàng sẽ chỉ làm chậm thời gian của họ với tư cách là "Người bán cưỡng bức" và cuối cùng khiến mọi việc trở nên tồi tệ hơn.

Việc biết xu hướng giá trong tương lai của stETH, BETH, AETHC và RETH ngay bây giờ là không thực tế.

Ngược lại, hãy thử tưởng tượng, nếu trò lừa đảo của Celsius là sự thật, hoặc nếu những người cầm cố bằng đòn bẩy trên chuỗi không thể cung cấp các khoản thế chấp, v.v., thì ai sẽ là người thua cuộc nhiều nhất?

Không còn nghi ngờ gì nữa, tất nhiên là Celsius và người dùng của nó. Celsius có thể không xử lý được các khoản rút tiền cho mọi người dùng và có thể chịu tổn thất đáng kể do bán dưới giá để lấp đầy các lỗ hổng rút tiền trước khi sáp nhập.

PS: Từ quan điểm của Celsius, có thể là một lựa chọn tốt để rút tiền từ stETH trong OTC riêng tư với mức chiết khấu phù hợp để giữ thể diện và duy trì uy tín.

Những người tăng đòn bẩy cũng phải chịu số phận.

Tương tự như vậy, bất kỳ ai muốn thoát khỏi vị trí stETH của họ trước khi chuyển đổi trạng thái trên chuỗi đèn hiệu sẽ thấy khó khăn. Chỉ cần tưởng tượng, các nhà giao dịch hoặc nhà đầu tư cầm cố ETH hôm nay (hoặc mua stETH với giá "chiết khấu" hôm nay) cần phải thoát sau 3 tuần hoặc 3 tháng và tỷ lệ stETH/ETH rõ ràng không thể giống hệt như khi họ tham gia chợ.

Sau khi quá trình sáp nhập kết thúc, vì mỗi stETH có một lượng ETH được trao đổi bằng nhau trên beacon chain, những người nắm giữ stETH không sử dụng đòn bẩy sẽ trực tiếp thoát khỏi thị trường bằng cách bỏ đặt cọc trên beacon chain và sẽ không bị lỗ.

stETH, BETH và AETHC có thể đổi ETH theo tỷ lệ bằng nhau khi quá trình sáp nhập Ethereum hoàn tất và có thể đổi.

Tuy nhiên, có thể có hai tình huống sau đây có thể phá vỡ quy đổi 1:1:

Nếu bạn nắm giữ 10 stETH ngày hôm nay và nút xác minh của Lido bị trừng phạt, những người nắm giữ stETH sẽ phải trả các khoản lỗ phát sinh. Ví dụ: do hình phạt của cơ chế Slash, 10 stETH có thể bị giảm giá trị thành 9,5 stETH. Điều này cũng có thể xảy ra trên Ankr, tuy nhiên vì RocketPool yêu cầu người xác thực đăng tài sản thế chấp bổ sung nên tình hình sẽ khác.

Lỗi giao thức nghiêm trọng — Cho dù đó là Lido, RocketPool, Ankr hay bất kỳ nhóm đặt cược nào khác, một lỗi giao thức nghiêm trọng có thể ảnh hưởng đến giao thức đặt cược thanh khoản của họ.

Mặc dù Slash hiếm khi xảy ra trên beacon chain và hầu hết các giao thức đặt cược thanh khoản cũng có các nút xác minh hoàn chỉnh, nhưng không thể loại trừ khả năng xảy ra hai sự kiện có xác suất thấp ở trên.

Tất nhiên, quy trình kiểm toán của thỏa thuận phải rất toàn diện - nhưng điều chắc chắn là đại đa số mọi người trên thế giới có thể có ptsd kiểm toán.

Mặc dù những rủi ro này, dù nhỏ hay nghiêm trọng, có thể là có thật, nhưng khả năng xảy ra của chúng là rất thấp và mức độ rủi ro không thay đổi theo thời gian.

Ngoài ra còn có một số rủi ro phân phối như eth2 (liệu việc sáp nhập có xảy ra hay không và các sự kiện sáp nhập, v.v.) và rủi ro quản trị, những rủi ro này cũng không tăng hoặc giảm đáng kể.

Tái bút: Nếu eth2 không được triển khai, mọi người có thể suy đoán điều gì sẽ xảy ra với ETH đã cam kết. Vì các công cụ phái sinh đặt cược trên thiết bị di động chỉ chiếm 1/3 tổng số ETH được cam kết, nên mọi công ty và sàn giao dịch tiền điện tử đều có ETH được cam kết theo một cách nào đó, vì vậy có lẽ cần phải có một số cách để tạo sự đồng thuận xã hội cho lần mua lại cuối cùng, có thể nói là nhiều hơn vấn đề phức tạp hơn là chỉ thảo luận về mã thông báo đặt cược.

Nói tóm lại, bất kể những rủi ro ở trên và có đủ ETH để hoàn trả, bất kể tỷ lệ stETH/ETH trên thị trường như thế nào, bất kỳ "*ETH" nào được đúc trong nhóm cầm cố thanh khoản cuối cùng sẽ được mua lại với giá 1ETH.

Những tình huống này mang đến cơ hội thú vị cho những người sẵn sàng chấp nhận rủi ro của hợp đồng thông minh và trình xác thực. Vì vậy, các nhà giao dịch sẽ sẵn sàng giữ stETH trong bao lâu và họ sẽ sẵn sàng tham gia thị trường ở mức giá nào?

liên kết gốc