SignalPlus宏观分析特别版: Negative Revisions

10 giờ trước

Bài viết này cam kết "Góc nhìn của tôi về Ethereum 2.0 (Phần 1): Ý nghĩa của sự hợp nhất từ góc độ mô hình thế giới", nó nói về việc định giá Ethereum và logic định giá của nó. Bài viết sẽ rất dài. Nếu bạn thực sự muốn đạt được điều gì đó khi đầu tư, hãy nhớ đọc nó.

1

Về việc định giá Ethereum, đã có những cuộc thảo luận trong ngành suốt thời gian qua, cho dù đó là một doanh nhân như Arthur Hayes (người sáng lập Bitmex) hay một nhà đầu tư như Kevin (đối tác của Dragonfly Capital), ít nhiều cũng đang suy nghĩ về cách thực hiện một hệ thống định giá hợp lý hơn cho Ethereum.

Nhưng trước khi nói về việc định giá ETH, tôi phải nói một vài điều lạc đề.

Hiện nay, nhiều người thích nói về "đầu tư giá trị" trong ngành công nghiệp blockchain, nhưng 99,99% mọi người không biết rằng rất khó để nói về việc đầu tư giá trị vào ngành mã hóa.

Tiền thân của đầu tư giá trị thực sự là chiến lược "nhặt đầu mẩu thuốc lá": tìm những công ty có tài sản tiền mặt cao hơn giá trị thị trường chứng khoán và mua chúng, sau đó bán chúng sau khi tài sản tiền mặt = giá trị thị trường chứng khoán. Đây cũng là chiến lược thường được thầy của Buffett là Graham và Buffett áp dụng trong những năm đầu đời.

Nhưng sau khi Buffett hợp tác với Munger, hai anh em đột nhiên phát hiện ra rằng những bộ phận có lợi nhuận đầu tư cao nhất hầu như không được nhặt bởi đầu mẩu thuốc lá, mà là những công ty không được bán kịp thời và lợi nhuận của các công ty tiếp theo đang tăng rất nhanh.

Lúc này, Buffett bắt đầu suy nghĩ và điều chỉnh chiến lược của mình, tức là không chỉ giới hạn ở chiến lược nhặt đầu mẩu thuốc lá mà đưa "tăng trưởng lợi nhuận" vào các quyết định đầu tư, và đầu tư giá trị chính thức ra đời.

Ý nghĩa của nó là tính toán mức tăng trưởng lợi nhuận của một công ty nào đó trong vài năm tới thông qua mô hình kinh doanh của công ty, đội ngũ quản lý, v.v., quy đổi số tiền có thể kiếm được trong vài năm tới thành hiện tại và nhận định giá sơ bộ . Cuối cùng, so sánh mức định giá như vậy với giá trị thị trường thực tế để xác định xem công ty có "giá trị" và đáng để đầu tư hay không.

Đây là cốt lõi của hệ thống đầu tư giá trị, mô hình định giá công ty DCF được thiết lập bằng cách chiết khấu các dòng tiền trong tương lai.

Vậy tại sao chúng ta không thể nói về đầu tư giá trị thuần túy trong thời đại Internet? Lý do cũng rất đơn giản, bởi vì Internet, đặc biệt là Internet di động, đã giải phóng năng suất rất nhiều.

Chúng tôi nói rằng kỷ nguyên Internet di động (web2.0) mang đến xã hội hóa P2P toàn cầu, tác động của sự thay đổi này cũng là một thách thức đối với tất cả các nhà đầu tư và doanh nhân, đó là sự phát triển mang tính lật đổ Dẫn đến thay đổi luật chơi.

Để tôi cho bạn một ví dụ, công ty có vốn hóa thị trường cao nhất trong ngành công nghiệp ô tô truyền thống là Toyota, với giá trị 240 tỷ USD. Nhiều người sẽ rất phấn khích khi nghe thấy BBM, nhưng vô ích, giá trị thị trường tự nói lên điều đó. Mức trần của ngành công nghiệp ô tô truyền thống là 240 tỷ đô la Mỹ của Toyota, nhưng khi chúng ta nhìn vào Tesla, giá trị thị trường của Tesla hiện là 1,09 nghìn tỷ đô la Mỹ, đứng đầu gần 5 Toyota.

Nhưng Tesla có lãi không? KHÔNG. Tôi nhớ có lần Liu Qiangdong nói với Shen Nanpeng, "Nếu JD.com có thể kiếm được nhiều tiền, thì đó sẽ là một điều rất tồi tệ." Trên thực tế, Jingdong không kiếm được tiền, nhưng

Giá trị vốn hóa thị trường của JD.com hiện là 80 tỷ USD.

Không chỉ Tesla, JD.com, mà cả Amazon. Điều hỗ trợ cho mức định giá cao của họ không còn là tỷ suất lợi nhuận, mà là thị phần khổng lồ đạt được trong một khoảng thời gian rất ngắn.

Trong các ngành truyền thống, tính liên kết của thị trường cần nhiều thời gian để tích lũy, thậm chí thị phần của người dẫn đầu ngành cũng không cao. Thị phần ô tô truyền thống của Toyota là 4,3%.Ví dụ, mười công ty hàng đầu trong ngành quần áo phụ nữ của Trung Quốc có thị phần kết hợp khoảng 10% đến 15%.

Ở thời kỳ đỉnh cao, Tesla chiếm 30% thị phần toàn ngành xe điện, điều đáng nói hơn nữa là sau cuộc chiến gọi xe trực tuyến sau khi Didi và Uber sáp nhập, thị phần đã lên tới 95%. .

Vì vậy, Internet vẫn có thể sử dụng hệ thống đầu tư giá trị của Buffett vào thời điểm này? làm thế nào để sử dụng? Các đại gia trong nước dùng vốn để thúc đẩy đổi mới mô hình kinh doanh, trong khi các công ty nước ngoài dùng vốn để thúc đẩy đổi mới công nghệ. Về bản chất, đó là đốt tiền để giành thị phần, không kiếm được tiền trong một thời gian dài và sử dụng DCF để định giá một bộ đều là rác rưởi.

Vậy tại sao Buffett lại từ chối các công ty Internet nhiều như vậy? Ông chưa bao giờ mua Microsoft và Google, cho dù sau này có chọn Apple, ông cũng không coi Apple là một công ty công nghệ, mà là một sản phẩm tiêu dùng.

Cuộc cách mạng công nghiệp trong kỷ nguyên web2.0 đã kéo theo những thay đổi về luật chơi và logic kinh doanh, dẫn đến sự xuất hiện của luật chơi “thắng ăn cả” trong toàn ngành, khiến cho việc đầu tư giá trị không còn được áp dụng.

Sau đó, thời đại web3.0 đã hoàn thiện hình thức "xã hội hóa P2P" của web2.0 và sự xuất hiện của xu hướng "nền tảng mỏng, người dùng béo" (đối với khái niệm "nền tảng mỏng, người dùng béo", vui lòng tham khảo: "WEB3.0 thay đổi luật chơi: nền tảng mỏng, người dùng béo"), làm sao có thể áp dụng đầu tư giá trị một cách máy móc? Do đó, trong ngành công nghiệp blockchain, những người nói rằng họ đang "đầu tư giá trị" là những kẻ ngốc.

Vậy chúng ta nên đầu tư như thế nào? Trong kỷ nguyên web 2.0, Zhang Lei đưa ra triết lý đầu tư "nắm giữ lâu dài những công ty tạo ra giá trị điên rồ đó" để mở ra thị trường sơ cấp và thứ cấp; Shen Nanpeng đưa ra triết lý đầu tư sơ cấp mang tính suy luận.

Nhưng bất kể nó thay đổi như thế nào, từ Graham đến Buffett, đến Zhang Lei và Shen Nanpeng. Mọi người đều nhấn mạnh "giá trị", nhưng trong luật chơi luôn thay đổi, "giá trị" được xác định bên cạnh "tăng trưởng lợi nhuận".

Đầu tư vào ngành công nghiệp mã hóa cũng vậy. Chúng ta cần đưa ra nhiều định nghĩa hơn cho "giá trị", chẳng hạn như "hệ thống đầu tư rủi ro theo giá trị" mà tôi đã đề xuất (xem "(Văn bản dài 10.000 từ, hàng siêu khô khan) Tóm tắt đầu tư vào ngành tiền điện tử năm 2021 của tôi: Ba cửa hàng tỷ đô la đã được dự đoán và tổng tỷ lệ hoàn vốn của Tiền điện tử vượt quá 5000%"Phần cuối) cũng vậy.

Ngay cả khi sự lạc đề đã kết thúc. Tiếp theo, để định giá Ethereum, tôi cũng sẽ bắt đầu từ hệ thống đầu tư rủi ro theo giá trị và đưa ra quan điểm cũng như kết luận của mình.

2

Giá trị của công ty nằm ở sản phẩm, và giá trị của sản phẩm nằm ở chỗ nó có thực sự cải thiện đời sống con người và đóng vai trò quan trọng trong việc thúc đẩy xã hội phát triển hay không.

Theo nghĩa này, cho dù đó là Buffett, Shen Nanpeng hay Zhang Lei, họ đều đi đến cùng một mục tiêu bằng những con đường khác nhau (nhưng mỗi người định nghĩa giá trị theo cách khác nhau). Sau đó, đó cũng là lý do để phán đoán định giá của Ethereum, điều chúng ta cần làm là nhìn Ethereum theo cách “khám phá giá trị”

Vì vậy, chúng ta phải có tư duy logic kiểu VC, và có thể sử dụng kiến thức của bản thân để suy ra hình dạng của ngành và dự án trong 1 đến 3 năm tới. suy nghĩ trước và lập kế hoạch cho một hoặc hai bước, để thu được lợi tức đầu tư đáng kể hơn.

Khi bắt đầu Ethereum ra đời, sự hiểu biết của mọi người về nó thực sự rất đơn giản. Sau sự bùng nổ iCO, một số người đã sử dụng hệ thống định giá của thị trường chứng khoán truyền thống để định giá Ethereum (hoặc chuỗi công khai), nhưng kết quả rõ ràng là không ổn.

Để tôi cho bạn một ví dụ: Nếu phí gas của Ethereum giảm một nửa, thì doanh thu của Ethereum sẽ giảm một nửa và tỷ lệ giá trên thu nhập sẽ tăng gấp đôi. Nhưng trên thực tế, sau khi phí gas giảm một nửa, Ethereum chính là người củng cố con hào (Ethereum bị tấn công vì gas quá cao và khả năng mở rộng không đủ).

Sau đó, người sáng lập mysoundwise.com, Tiến sĩ Tasha Che đã đề xuất sử dụng khái niệm nền kinh tế quốc gia để định giá Ethereum.

Có lẽ nó có nghĩa là sử dụng khái niệm "GDP" để đại diện cho tổng giá trị của mạng. Sau đó, sử dụng công thức số lượng tiền tệ PQ=MV (cung tiền x tốc độ lưu thông tiền tệ = mức giá x khối lượng giao dịch hàng hóa) để tính giá trị mạng của Ethereum, sau đó tổng giá trị của mạng Ethereum bằng tổng số ETH đang lưu hành nhân với số lần Doanh thu của ETH. Đây cũng là cách định giá Ethereum phổ biến nhất hiện nay.

Nhận thức chung trong ngành là GDP trong tương lai của mạng Ethereum sẽ rất ấn tượng, nhưng không đặc biệt lớn. Bởi vì hệ thống định giá này coi ETH là một loại tiền tệ, nếu bạn muốn đạt được tỷ lệ doanh thu cao, bạn phải làm cho chi phí ma sát giao dịch cực kỳ thấp (tương ứng với thực tế là phí GAS phải đủ thấp để mọi người chấp nhận).

Theo cách này, việc định giá ETH sẽ tương đối thấp, vì nó không còn giá trị hàng hóa và không gian cao cấp nữa - bạn sẽ dùng 1 đô la để mua 1,5 đô la chứ?

Kevin đã tóm tắt tốt hơn trong một bài báo vào năm ngoái, đó là sử dụng GDP để định giá Ethereum, cốt lõi là ba điểm:

1) ETH chỉ là một phương tiện thanh toán

2) ETH không có giá trị IP

3) Chi phí xuyên chuỗi gần bằng không

Nhưng làm thế nào để chúng ta thấy tình hình hiện tại của Ethereum? Trước hết, ETH có hiệu ứng IP và "thiện chí" mạnh mẽ, đồng thời các nhà phát triển và người dùng sẵn sàng sử dụng mạng Ethereum hơn. Đồng thời, giá trị thị trường của Ethereum cao hơn gần 10 lần so với Solona.

Đồng thời, giá trị của Ethereum không còn chỉ là một nền tảng phân phối ICO như trước đây mà còn hỗ trợ hệ sinh thái DeFi, hệ sinh thái GameFi, hệ sinh thái web3.0 và hệ sinh thái Metaverse có thể thấy trước.

Trong những trường hợp như vậy, việc định giá Ethereum theo lý thuyết PQ=MV là cực kỳ phiến diện và bị bóp méo. Do đó, chúng ta phải kết hợp sự phát triển trong tương lai của toàn ngành và đề xuất một lý thuyết định giá "tương thích" hơn.

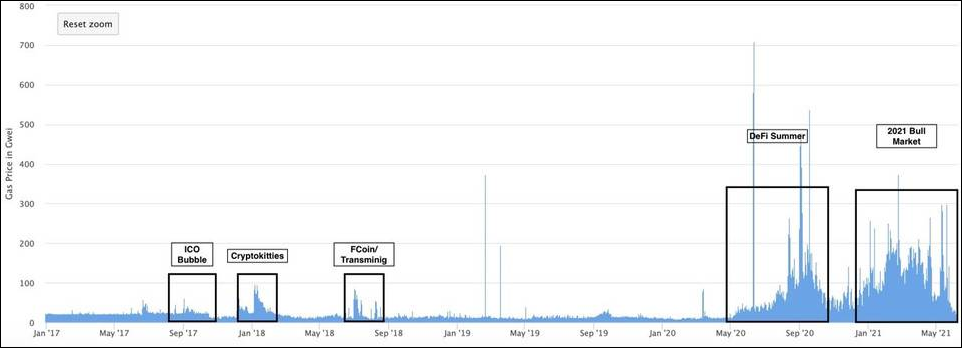

Mùa hè của DeFi"Mùa hè của DeFi"Sau khi "giảm một nửa thị trường" được đưa ra. Chúng ta sẽ thấy rằng doanh thu của toàn bộ Ethereum do TVL được tích lũy bởi DeFi và khối lượng giao dịch được tạo điều kiện là hàng tỷ đô la.

Và do tỷ lệ hoàn vốn cao do AMM mang lại, toàn bộ hệ sinh thái đã hoàn thành chu kỳ tích cực "người dùng mang lại thanh khoản → thu nhập → TVL tăng → giao dịch mượt mà hơn và chi phí thấp hơn → mang lại nhiều người dùng hơn và nhiều thanh khoản hơn".

Đồng thời, bởi vì Ethereum đã hình thành một con hào rất sâu về mức độ phân cấp và bảo mật trong quá trình kiểm tra thị trường dài hạn.

Nếu các chuỗi công cộng khác muốn giành thị phần của DeFi, thì họ chỉ có hai chân để đi: một mặt, liên kết chuỗi chéo với Ethereum, để các dự án DeFi hàng đầu có thể được triển khai trên toàn chuỗi; Để có được tính thanh khoản trong tất cả các khía cạnh, thường được gọi là "trao đổi quỹ cho không gian và thời gian".

Hầu hết các chuỗi công khai giương cao biểu ngữ "Ethereum Killer" đều "tấn công" nhằm vào phí gas cao và khả năng mở rộng thấp của Ethereum. Nhưng thực tế là lộ trình của Ethereum thông qua lớp 2 và tương lai 2.0 liên tục tối ưu hóa phí gas và khả năng mở rộng.

Nếu chi phí tương tác hàng chục hoặc hàng trăm đô la hiện nay làm nản lòng nhiều nhà phát triển và người dùng, thì khi Ethereum 2.0 xuất hiện và lớp 2 được hoàn thiện, chi phí giao dịch và khả năng mở rộng sẽ giảm và cải thiện theo cấp số nhân. Theo tôi, khả năng truy cập của Ethereum được cải thiện hàng nghìn lần (Kevin nói 100 lần là tương đối thận trọng).

Tương tự, sự phát triển của DeFi và web3 cũng sẽ mang lại sự tăng trưởng đột phá trong việc định giá Ethereum và nó sẽ không chỉ được coi là một sản phẩm tiêu dùng có phương tiện. Tại thời điểm này, Ethereum được định giá như thế nào phụ thuộc vào hình dạng của toàn bộ ngành trong tương lai.

Ở đây tôi muốn đưa ra một ví dụ.

Lấy Thung lũng Silicon làm ví dụ, bởi vì Thung lũng Silicon đại diện cho sự phát triển của ngành công nghiệp thông tin trên toàn nước Mỹ. Chúng ta phải hiểu rằng máy tính cá nhân xuất hiện đầu tiên, và vì có máy tính cá nhân nên sẽ có phần mềm, sau đó vì phần mềm cần chạy nhanh hơn nên máy tính cá nhân sẽ phải có chip và phần cứng tốt hơn. Chỉ sau đó mới có Microsoft, với Intel và với Dell.

Ở đây chúng ta cần suy nghĩ về một điều, đó là chúng ta có thể không có nhận thức và khuôn mẫu tư duy cấp cao như vậy, và chúng ta không thể trở thành những doanh nhân phát minh ra máy tính cá nhân và phần mềm cũng như những nhà đầu tư đầu tư vào những doanh nhân này, nhưng sau khi sự ra đời của những điều này, chúng ta sẽ nhanh chóng Chúng ta có thể thấy trước và tham gia vào quá trình phát triển ở một mức độ nhất định.

Nói một cách đơn giản, rất khó để bạn và tôi khám phá và tham gia vào quá trình ra đời của 0~1, bởi vì chỉ có một số ít người trong thời đại làm điều này; nhưng trong quá trình phát triển của ngành từ 1 đến 100, chúng ta có thể vượt qua Đánh giá và tham gia ở cấp độ triết học.

Hãy xem xét Ethereum theo hướng suy nghĩ này.

3

Ethereum có thể là lớp tài chính của thế giới tiền điện tử.

Nhiều người trong ngành đã nhìn thấy xu hướng này. Nguồn gốc của xu hướng này đến từ DeFi. Mã nguồn mở giao thức và mã nguồn mở do phi tập trung mang lại sẽ cho phép DeFi có được khả năng đổi mới tốt hơn. Tốc độ này vượt xa CeFi (tài chính tập trung), tốc độ phân phối Và chi phí cũng cao hơn nhiều thấp hơn CeFi.

Đồng thời, do các ưu đãi mã thông báo, không còn chỉ các bên dự án, cổ đông và nhà đầu tư được hưởng cổ tức do lật đổ ngành mà còn phân phối lợi ích này cho tất cả các nhà đầu tư và dự án thứ cấp sáng suốt. .

Quan trọng hơn, DeFi đã nhận ra vấn đề niềm tin cuối cùng của xã hội hóa P2P.Mặc dù toàn bộ hệ thống tín dụng vẫn chưa được giải quyết hoàn toàn, nhưng sự phát triển của DID và NFT đã cho chúng ta thấy phương pháp và hy vọng thiết lập hệ thống tín dụng trên chuỗi.

Vì vậy, chuỗi công khai hiện tại có thể mang DeFi là Ethereum. Là giá trị của mã thông báo gốc ETH của Ethereum, nó sẽ nhận được sự trao quyền giá trị của lớp tài chính khi DeFi tái tạo tài chính.

Ethereum có thể trở thành lớp vận hành của metaverse và web3, và ETH có thể đạt được giá trị của tài sản văn hóa.

Đây là điều mà Kevin không bao giờ đề cập đến. Nói cách khác, hệ sinh thái Ethereum sẽ là một phần quan trọng của Metaverse.

Tất nhiên, hiện tại chúng ta thấy nhiều chuỗi công khai, chẳng hạn như flow, sol, near hoặc ftm, v.v. và chúng có thể không biến mất trong tương lai. Nhưng các chuỗi công khai này đã chọn hy sinh "phân cấp" để có khả năng mở rộng tốt hơn và tốc độ nhanh hơn.

Tuy nhiên, điều chúng ta cần hiểu là ý nghĩa của sự tồn tại của web3 (Metaverse) là sự lật đổ công nghiệp do phân quyền mang lại. Nhưng theo quan điểm triết học, tập trung hóa và phi tập trung hóa là những thực thể trái ngược nhau, trong một thế giới phi tập trung cho phép tồn tại những thứ tập trung, chẳng hạn như hoạt động xã hội và các hoạt động tần suất cao khác, nhu cầu về phi tập trung hóa không quá lớn.

Tuy nhiên, trong số các yếu tố chính liên quan đến hệ thống thế giới như kinh tế, chính trị và văn hóa, sự phân cấp chính là ý nghĩa hỗ trợ sự tồn tại của thế giới này.

Do đó, ngay cả khi Metaverse là một cấu trúc đa chuỗi trong tương lai, chuỗi công khai có thể thực hiện các hoạt động xã hội kinh tế, chính trị và văn hóa chỉ có thể là Ethereum và hiện tại chỉ có thể thấy Ethereum.

chữ

Ethereum có thể là Tài sản Vốn & Tài sản Tiền tệ

Chúng tôi mặc định chuyển đổi thành công Ethereum POS và trong POS, người đặt cược thay thế xác minh của người khai thác, nói cách khác, phần thưởng đóng gói (tiền boa) thuộc về người đặt cược ETH. Điều này có nghĩa là ETH không chỉ thu được giá trị sử dụng như một sản phẩm thanh toán (phí xử lý) mà còn khuếch đại giá trị này vì “giữ và kiếm lãi”.

Ví dụ, chúng ta có thể hiểu nó là "con gà mái đẻ trứng" không?

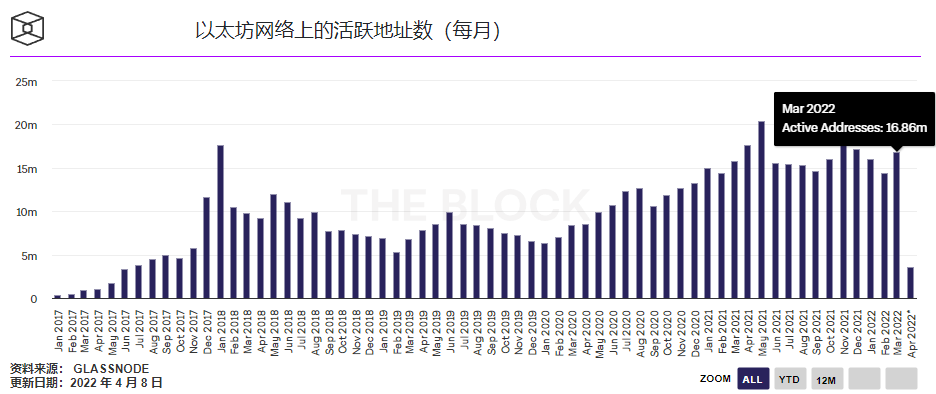

Sau đó, hãy ước tính tổng giá trị của ETH dưới dạng tài sản tiền mặt trong tương lai. Từ tháng 1 năm 2017 đến tháng 1 năm 2022, các giao dịch mạng Ethereum đã tăng từ 44 nghìn lên 1,2 triệu, với tốc độ tăng trưởng hàng năm là 130%. Nhưng theo dữ liệu này, chúng ta có thể thấy rằng số lượng địa chỉ đang hoạt động trên toàn bộ Ethereum chỉ là 16,6 triệu.

Nếu bạn có thể tin rằng những thay đổi do web3 mang lại có thể so sánh với Internet thời kỳ đầu, thì bạn cũng có thể mặc định phạm vi tốc độ tăng trưởng trong tương lai của Ethereum là:

Tốc độ tăng trưởng 3~5 năm có thể duy trì ở mức 100%

Tốc độ tăng trưởng 5~10 năm có thể duy trì ở mức 80%

Tốc độ tăng trưởng 10~15 năm có thể duy trì ở mức 40%

Tốc độ tăng trưởng 15~20 năm có thể duy trì ở mức 20%

Kevin ước tính số lượng giao dịch hàng ngày của Ethereum là 4 tỷ trong 10 năm với tốc độ tăng trưởng là 125%. Nhưng tôi nghĩ rằng vẫn còn một số vấn đề với phương pháp tính toán này - anh ấy có thể đã không tính đến sự phát triển nhanh chóng của ngành.

Phải mất bảy năm để kỷ nguyên PC Internet đạt tới 100 triệu người dùng, nhưng sau khi bước vào kỷ nguyên Internet di động, chỉ mất ba năm để số lượng người dùng đạt 100 triệu.

Điều đó nghĩa là gì? Internet, từ web1 đến web2, rồi đến web3 trong tương lai, sự phát triển của chúng sẽ tăng tốc ngày càng nhanh hơn.

Chúng ta có thể thấy rằng số lượng địa chỉ hoạt động hàng tháng của toàn bộ mạng Ethereum chỉ là 16 triệu, số lượng địa chỉ hoạt động trong 7 ngày chỉ là 501 nghìn và hoạt động trung bình hàng ngày dưới 100 nghìn. là 140%. Chúng tôi thận trọng sử dụng ước tính tăng trưởng 110%.

Điều này có nghĩa là:

Bốn năm sau, số lượng địa chỉ hoạt động trong 7 ngày trên mạng Ethereum sẽ đạt 100 triệu.

Kevin tính toán rằng số lượng giao dịch trên mạng Ethereum sẽ đạt 4 tỷ trong 10 năm dựa trên tốc độ tăng trưởng hàng năm hiện tại là 125%, tôi nghĩ rằng nó không tính đến sự tăng trưởng bùng nổ của số lượng địa chỉ hoạt động trên Ethereum. Do đó, số lượng giao dịch được xử lý bởi Ethereum sẽ tăng với tốc độ 140%, đạt 8 tỷ trong 10 năm.

Đồng thời, tôi vẫn đồng ý với nhận định của Kevin về sự tăng trưởng bùng nổ của khối lượng giao dịch Ethereum, đó là:

"Chi phí giao dịch của Ethereum rẻ và khả năng của nó đã được mở rộng thành công để cho phép các khoản thanh toán vi mô có thể lập trình giữa các hợp đồng thông minh. Các giả định trên là hoàn toàn hợp lý"

Chúng ta đã thấy sự đột phá của Ethereum ở lớp 2 và lớp thực thi, đồng thời chi phí giao dịch DeFi đã giảm 10-20 lần Sau khi mở rộng thành công Ethereum 2.0 trong tương lai, điều này có nghĩa là:

"Chi phí giao dịch của Ethereum rẻ và nó đã được mở rộng thành công. Các khoản thanh toán vi mô có thể lập trình có thể được thực hiện giữa các hợp đồng thông minh. Các giả định trên là hoàn toàn hợp lý. Sau hơn 3 năm phát triển, Ethereum cuối cùng đã mở ra một giải pháp có thể mở rộng đó là sắp hạ cánh Như chúng tôi đã nhấn mạnh trước đây, chi phí giao dịch DeFi có thể giảm 20-50 lần trong 6-12 tháng tới, điều đó có nghĩa là số lượng giao dịch sẽ tăng theo cấp số nhân.”

Vì vậy, hiện tại Ethereum xử lý 3,7 tỷ đô la Mỹ ETH và 61,9 tỷ đô la Mỹ tiền ổn định mỗi ngày ---- điều này bị đánh giá thấp hơn nhiều, bởi vì các mã thông báo khác trên ERC20 không được tính, vì vậy ngay cả với 70% hàng năm Dựa trên tốc độ tăng trưởng , tổng khối lượng giao dịch được xử lý bởi Ethereum sẽ là 13 nghìn tỷ đô la Mỹ trong 10 năm (cao hơn nhiều so với ước tính của Kevin là 5 nghìn tỷ đô la Mỹ).

Theo tính toán Ethereum xử lý 8 tỷ giao dịch mỗi ngày và đạt khối lượng giao dịch là 13 nghìn tỷ đô la Mỹ trong mười năm.

*5% trong số 13 nghìn tỷ đô la Mỹ là từ các giao dịch DeFi có giá trị cao (airdrop, chênh lệch giá cần phải chạy trước) và phí giao dịch là 0,05% trên tổng giá trị;

*8 tỷ giao dịch được tính ở mức 0,01 USD;

*Phí giao dịch ổn định ở mức tăng trưởng 5%;

*Giả sử rằng lãi suất phi rủi ro là 2% sau mười năm và tỷ lệ bù đắp rủi ro cần thiết là 5%, thì những người cầm cố ETH cần đạt được tỷ lệ hoàn vốn dài hạn là 7%.

Nếu các điều kiện trên được đáp ứng thì doanh thu phí của Ethereum sau 10 năm sẽ là 144,18 tỷ đô la Mỹ. Lấy doanh thu phí làm "cổ tức", chúng ta có thể tính toán rằng tổng giá trị của Ethereum trong mười năm tới là 7,5 nghìn tỷ đô la Mỹ.

Tiếp theo, hãy tính phần tài sản tiền tệ. Phần giá trị này chúng ta có thể coi như"kỹ thuật số bạc"Hãy đến mà xem. Khi mạng Ethereum trở thành lớp vận hành của Metaverse và WEB3, ETH có thể thay thế một phần BTC dưới dạng "kho lưu trữ giá trị" ở một mức độ nhất định và thu được giá trị của nó.

Tất nhiên, mặc dù có một số điều kiện tiên quyết, nhưng tôi nghĩ Ethereum có thể đạt được điều đó:

1) Lạm phát thấp. Hiện tại, tỷ lệ lạm phát của ETH là 4,3%, khi POS chứng minh rằng tỷ lệ lạm phát sẽ chuyển sang giảm phát động dựa trên số lượng cam kết, hiện tại có vẻ như là 0,43%, nhưng với sự gia tăng của tỷ lệ cam kết, sẽ có khả năng cao là nó có thể ổn định ở mức khoảng 2% trong tương lai (tuyên bố của Tim Roughgarden)

2) POS của Ethereum 2.0 có thể chịu được thử thách của thị trường.

3) Vì lợi thế của người tiên phong của hệ thống DeFi cũng như tính bảo mật và phân cấp của cấp TOP1.

Giá trị tiền tệ của Bitcoin là 14,6 nghìn tỷ đô la Mỹ (Tôi không tính các phép tính cụ thể. Kết quả tính toán của các tổ chức chuyên nghiệp nước ngoài cực kỳ bảo thủ. Nếu bạn cần thêm tôi vào cuối bài viết để nhận bài viết), thì nếu ETH nhận được 10% thị phần BTC, thì việc định giá phần giá trị tiền tệ của ETH là từ 1,5 nghìn tỷ đô la Mỹ.

4

Đánh giá từ những phát triển trong quá khứ, giá trị của Ethereum thực sự là giá trị liên tục được khám phá và giá trị gia tăng. Và trong giai đoạn đầu của ngành công nghiệp tiền điện tử, quá nhiều cơ sở hạ tầng vẫn chưa được xây dựng và còn lâu mới bắt đầu phát triển các ứng dụng đích.

Việc định giá Ethereum của chúng tôi hôm nay được giới hạn ở:

1) Hàng tiêu dùng

2) Giá trị tiền tệ

3) Tài sản vốn

4) Giá trị tài sản văn hóa

Trong số đó, giá trị của tài sản văn hóa không thể được định giá cụ thể, bởi vì giá trị này cần tính đến lịch sử, quyền lực và tổng tài sản của toàn bộ thế giới mã hóa (tham khảo "NFT, 95% bong bóng và 5% cơ hội vượt qua BTC, chúng ta đối mặt với nó như thế nào?》 định nghĩa về tài sản văn hóa), đó là một định giá phóng đại, không thể tưởng tượng được.

Vì vậy, ngay cả khi chúng tôi tính toán với mức định giá ước tính, tổng giá trị thị trường của ETH sẽ đạt 9+X nghìn tỷ đô la Mỹ trong 10 năm tới.

Nói cách khác, giá trị thị trường 10 nghìn tỷ chỉ là mức định giá thấp nhất của ETH trong 10 năm.

Sau đó, so với giá trị thị trường của ETH tại thời điểm này, vẫn còn khoảng trống gấp 30 lần; nếu bạn có thể nắm bắt cơ hội trong mọi đợt lao dốc khó lường, bạn nghĩ ETH sẽ còn bao nhiêu khoảng trống trong tương lai?