SignalPlus宏观分析特别版: Negative Revisions

12 giờ trước

Biên soạn gốc: Cá bay

Mục đích của Web3 là thực hiện trao đổi giá trị và DEX đang ở vị trí tốt nhất để cung cấp tiện ích này và nắm bắt giá trị, cách họ nắm bắt và phân phối giá trị, bài viết này sẽ giải đáp cho bạn.

Phí giao dịch là một trong những cách đơn giản nhất để tạo dòng tiền cho các giao thức DeFi. Ngày nay, một số DEX đang tạo ra hàng trăm triệu đô la về khối lượng giao dịch hàng ngày và trong một số trường hợp tạo ra hơn 1 triệu đô la doanh thu hàng ngày. Dưới đây là ba sàn giao dịch tạo ra nhiều doanh thu nhất:

Doanh thu chủ yếu đến từ phí giao dịch. Phí tích lũy tỷ lệ thuận với khối lượng giao dịch của mỗi DEX. Các khoản phí này có xu hướng dao động từ 0,30% đến 0,01%, tùy thuộc vào từng giao thức và thiết lập nhóm.

Ngoài việc so sánh những con số này, cũng rất thú vị khi khám phá xem các khoản thu này khác nhau như thế nào trên mỗi giao thức, vì các khoản phí này có thể được phân phối cho các bên liên quan của giao thức: nhà cung cấp thanh khoản, DAO/nhóm hỗ trợ giao thức hoặc Người nắm giữ mã thông báo giao thức. Khuyến khích hợp lý tất cả các bên liên quan là rất quan trọng để trao đổi phi tập trung thành công. Quá trình này có thể biến DEX thành một cỗ máy thu nhập ổn định.

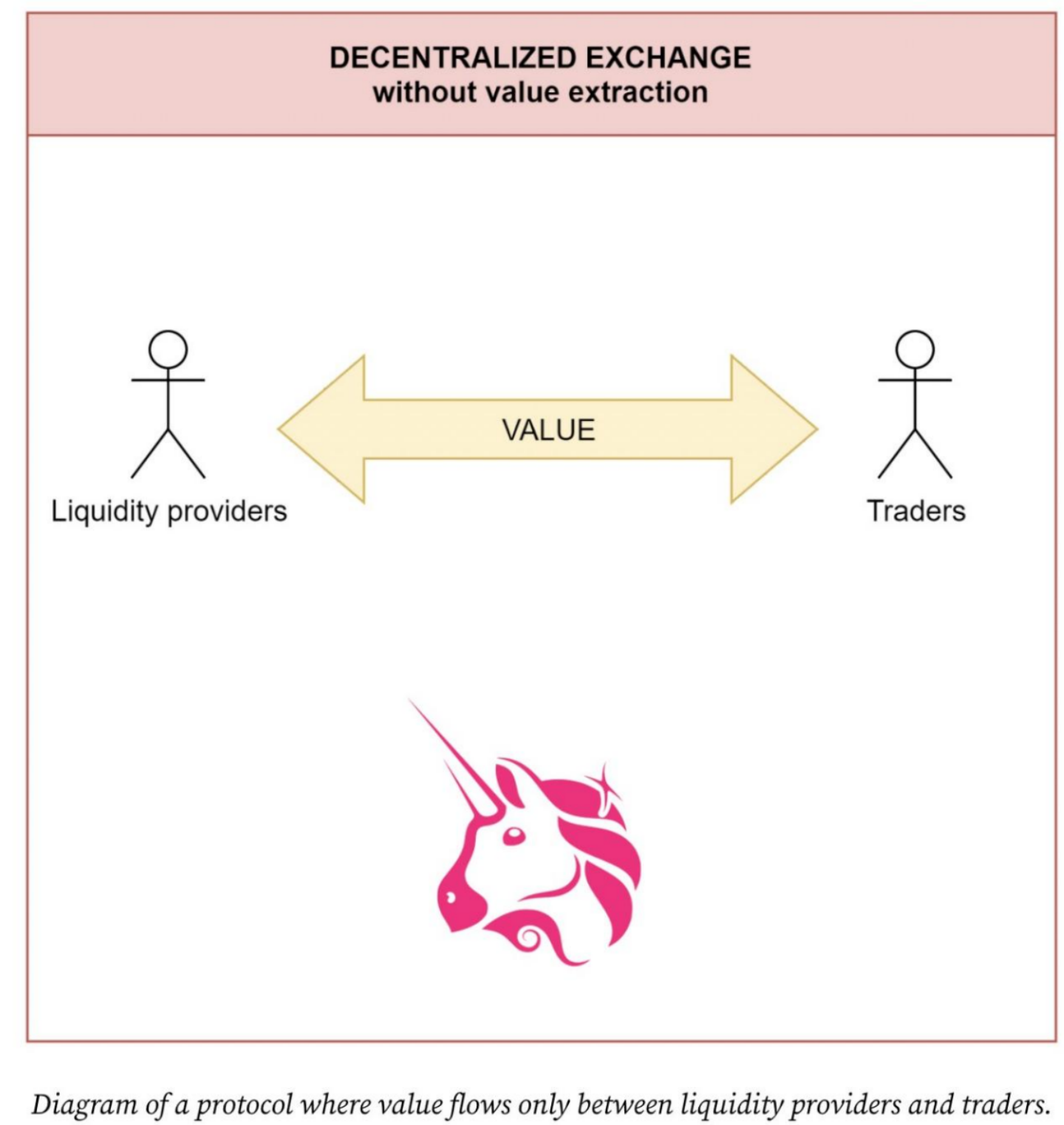

Có một DEX trong đó hành động giao dịch mã thông báo chỉ đơn giản là trao đổi giữa nhà cung cấp thanh khoản và nhà giao dịch, những người trả cho các nhà cung cấp này các khoản phí khuyến khích nhỏ. Trong trường hợp này, cả những người nắm giữ mã thông báo giao thức cũng như nhóm đằng sau giao thức đều không nhận được phần thưởng tài chính.

Ví dụ tốt nhất là Uniswap: không có phí giao thức và tất cả phí giao dịch đều thuộc về nhà cung cấp thanh khoản. Các mã thông báo của thỏa thuận sẽ không tạo ra một phần thu nhập và quản trị là tiện ích chính của các mã thông báo của nó, điều này không nhất thiết phải"vô giá trị", bởi vì chủ sở hữu mã thông báo quản trị có quyền cho phép cách thức hoạt động của giao thức. Ví dụ: họ có thể chấp thuận việc giới thiệu phí dịch vụ sẽ tạo ra doanh thu.

Hiện tại, Uniswap chưa thiết lập nhóm khuyến khích cho UNI, thay vào đó, điều này làm giảm áp lực mua tiềm năng mà các ưu đãi này có thể mang lại. Vì lý do này, giao thức không tích cực khuyến khích nó sử dụng mã thông báo chính để cung cấp tính thanh khoản cho nhóm của nó:

Hầu hết các sàn giao dịch phi tập trung thuộc loại thứ hai, thực hiện một cách tiếp cận khác với UNISWAP. Không phải tất cả các khoản phí giao dịch đều được chuyển đến các nhà cung cấp thanh khoản, một số được chuyển đến các nhà cung cấp mã thông báo giao thức.

Vì vậy, điều đó tạo ra áp lực mua vì đó là điều thu hút người dùng mua và nắm giữ (và thường là cổ phần) các mã thông báo giao thức này. Do tác động của quyết định này đối với lợi nhuận của các nhà cung cấp thanh khoản, nhiều nhóm thanh khoản được khuyến khích bởi phần thưởng khai thác thanh khoản của mã thông báo giao thức chính.

Sự đánh đổi này thu hút tính thanh khoản, làm tăng tỷ lệ thành công của giao dịch, làm tăng tính thanh khoản và cũng tích lũy nhiều phí giao dịch hơn, nhưng gây ra một số áp lực bán đối với mã thông báo giao thức trên hệ thống. Cách tiếp cận này là một trong những cơ chế thành công nhất để thu hút thanh khoản cho giao thức, như được hiển thị trong ví dụ tiếp theo, có tính thanh khoản lịch sử từ Curve Finance:

Mô hình cung cấp khả năng bao gồm tỷ lệ chấp nhận trong đó một số khoản phí được tạo trực tiếp bởi nhóm/DAO đằng sau giao thức. Đây là một khía cạnh nhất quán khi xem xét rằng các giao thức này yêu cầu quản lý tích cực và liên tục để cải thiện sản phẩm hoặc điều chỉnh các thông số nhất định. Các hoạt động như hỗ trợ khách hàng hoặc hiện diện trên mạng xã hội đòi hỏi sự chú ý liên tục và đóng vai trò to lớn trong sự thành công của một sản phẩm. Vì vậy, họ nên được khen thưởng bằng cách nào đó.

Cách chia phần trăm mà mỗi nhóm phải nhận, không có cách chia cố định. Trên thực tế, mỗi giao thức thực sự đặt một số tiền khác với các đối thủ cạnh tranh của nó. Trong một số trường hợp, họ thậm chí sẽ không tính phí một số nhóm. Báo cáo cho thấy các thỏa thuận tạo ra nhiều doanh thu nhất. Mặc dù có những kế hoạch khác nhau nhưng cả hai đều đạt được mức thu nhập ấn tượng.

Nền kinh tế mã thông báo có thể được sử dụng để khuyến khích nhóm đằng sau giao thức. Nếu DAO/nhóm nhận được một tỷ lệ phần trăm đáng kể trong phân bổ mã thông báo ban đầu, thì việc trả lại một khoản phí cố định cho nhóm có thể nhân đôi ưu đãi của họ trong khi nhận được một số ưu đãi từ nhà cung cấp thanh khoản hoặc chủ sở hữu mã thông báo.

Tất nhiên, vẫn có chỗ cho thực tiễn để điều chỉnh tốt hơn các biện pháp khuyến khích giữa tất cả các bên tham gia vào giao thức và có những cách tiếp cận mới không được xem xét trong bảng trên. Ví dụ: sàn giao dịch Osmosis phạt các nhà cung cấp thanh khoản loại bỏ thanh khoản bằng một khoản phí nhỏ gọi là phí thoát. Vì việc loại bỏ tính thanh khoản sẽ gây bất lợi cho giao thức và người giao dịch, nên việc trích xuất một số giá trị để khuyến khích các nhà cung cấp thanh khoản tồn tại lâu dài và giảm thiểu một phần cái gọi là"lính đánh thuê"Thanh khoản, họ nghĩ là công bằng. Đây là một khái niệm mô tả cách tính thanh khoản có thể thay đổi nhanh chóng từ nhóm này sang nhóm khác bằng cách cố gắng theo đuổi các nhóm đó với các ưu đãi tối ưu.

Điều phối các bên liên quan trong một thỏa thuận không phải là nhiệm vụ dễ dàng.

Thông qua một thời gian thử nghiệm thị trường dài hơn, chúng tôi sẽ biết phương pháp nào hiệu quả nhất và phương pháp nào sẽ thất bại. Lý tưởng nhất là các nhà cung cấp thanh khoản được khen thưởng công bằng để duy trì tính thanh khoản, phí giao dịch được định giá hợp lý, chủ sở hữu mã thông báo đang tích lũy thu nhập đáng kể và các nhóm duy trì giao thức được khen thưởng tương ứng.

Các giao thức chúng ta sử dụng ngày nay sẽ tồn tại sau 5, 10 hay 50 năm nữa? Cân bằng hợp pháp và cạnh tranh lợi ích của các bên được đề cập trong bài viết này có thể là chìa khóa cho sự thành công và bền vững của một sàn giao dịch phi tập trung.