SignalPlus宏观分析特别版: Negative Revisions

9 giờ trước

Bài đọc liên quan:Chủ đề | Messari 2022 Báo cáo nghiên cứu chuyên sâu về ngành công nghiệp mã hóa

Văn bản gốc từ Messari, tiêu đề gốc là "Luận văn tiền điện tử cho năm 2022", người dịch | W3.Hitchhiker

Chủ đề | Messari 2022 Báo cáo nghiên cứu chuyên sâu về ngành công nghiệp mã hóa

Văn bản gốc từ Messari, tiêu đề gốc là "Luận văn tiền điện tử cho năm 2022", người dịch | W3.Hitchhiker

Chương 7 DeFi 2.0

Chúng ta sẽ bắt đầu với sự phát triển của các hệ thống tài chính phi tập trung (DeFi) và trong khi hầu hết các blue-chip DeFi đã trải qua một thị trường gấu tương đối (nhiều thị trường giảm 80% trở lên so với ETH YTD), thì vẫn còn rất nhiều bước phát triển mới trong năm nay .Bitfinex’edTrước khi chúng ta đi sâu vào DeFi, hãy bắt đầu với loại tiền tệ kết nối giữa thế giới cũ và mới.

tiêu đề phụ

1. Cầu USDT

làm

Và trước sự thất vọng của những người bán khống ở khắp mọi nơi, Tether không có khả năng thất bại, cũng như không có khả năng kết thúc thị trường tăng giá tiền điện tử này. Nếu điều đó xảy ra, cái chết của USDT của Tether có nhiều khả năng là sự tiếp quản của chính phủ Hoa Kỳ hơn là một ngân hàng được điều hành bởi những người gửi tiền là công ty.Mọi thứ không bao giờ giống như khi sử dụng Tether, vì vậy tôi hiểu sự nhầm lẫn phổ biến. Nó thực sự khá đơn giản và tôi sẽ nhắc lại những gì tôi đã nói vào năm ngoái trên Tether:。

"Những người ủng hộ Tether trên thực tế (các sàn giao dịch tiền điện tử lớn trên toàn cầu và các nhà tạo lập thị trường) có khả năng làm lu mờ rủi ro USDT vì không có giải pháp thay thế rõ ràng nào cho dự trữ bằng USD được chấp nhận gần như toàn cầu. Thỏa thuận năm nay (NYAG & CFTC) có ít tác động đến thị trường Big, điều này có thể khiến một số người kết luận rằng trường hợp xấu nhất đối với Tether là khả năng tiếp cận có trật tự với các stablecoin khác. dự trữ cho neobanks là một câu chuyện khác.”Tether là đồng đô la kỹ thuật số của châu Âu và nhiều người tin tưởng USDT không phải vì quy mô và phạm vi kinh doanh mà họ làm (mặc dù nhiều người làm như vậy), hoặc vì họ tin rằng dự trữ USDT được hỗ trợ đầy đủ hoặc vì họ cảm thấy thoải mái với thông đồng và âm mưu toàn cầu , nhưng vì Cuối cùng, họ phải tin tưởng Tether và hệ thống đã hoạt động cho đến nay.Gọi Tether là kẻ nói dối là không chính xác. Đó cũng là một cách rõ ràng để cho bạn biết bạn là mộtnhững người không biết những gì họ đang nói vềcó nhiều

Các công ty hợp pháp làm việc với họ trên quy mô lớn. USDT vẫn là đồng tiền giao dịch dự trữ của hầu hết các sàn giao dịch và cặp giao dịch trên thế giới và tính thanh khoản của USDT cao hơn rất nhiều so với USDC hoặc BUSD. thậm chíCoinbase cũng ủng hộ nó khi nó ra mắt công chúng vào mùa xuân này, họ là những người đồng sáng lập USDC!Tether đã công bố trong năm nayHai báo cáo kiểm toán dự trữ18 nghìn tỷ đô latrở lại) và Ủy ban giao dịch hàng hóa tương lai (41 nghìn tỷ đô la) cho một khoản tiền tương đối nhỏ mà các nhà phê bình tố cáo là kế hoạch Ponzi quy mô Madoff. Sau vụ hack Bitfinex năm 2016, “lời nói dối” của công ty về việc trộn tiền

trở lại

, nhưng có lẽ không ai trong số họ cứu được khách hàng (và cả ngành) trong quá trình này. Sẽ không tốt hơn nếu nói ra toàn bộ sự thật và phá hủy thị trường tiềm ẩn?Kinh phí được điều chỉnh vào khoảng năm 2018, để bù đắp 850 triệu đô la bị đối tác đánh cắp, nhưng ít nhất một phần trong số đó là trách nhiệm của chính phủ Hoa Kỳ. Nếu Bank of America chấp nhận các khách hàng tiền điện tử được quản lý ngay từ đầu, thì Tether đã không phải chuyển sang một đối tác tuyệt vọng như vậy.

Tôi biết nghe có vẻ như tôi đang bào chữa cho hành vi xấu, nhưng không phải vậy. Quan điểm của tôi là tất cả chúng ta đều nín thở và chấp nhận hiện trạng cao bồi tiền điện tử - đó là cầu nối để áp dụng chính thống.

Marc Hochstein của CoinDesk trong câu chuyện ngụ ngôn của anh ấyMột cây cầu được gọi là TetherNó minh họa điểm này. Tether là cây cầu dây ọp ẹp nhưng thuận tiện nhất bắc qua các đỉnh đồi của thế giới tài chính và tiền điện tử truyền thống. Nó được thiết kế để trở thành “dịch vụ bóng tối” — giảm khả năng bị bắt giữ do chênh lệch tư pháp. Cũng có thể nó sẽ được thay thế vào một lúc nào đó, ngay cả khi ngày cuối cùng vẫn chưa rõ ràng.Tôi nghĩ Taser là Omar Little của mật mã. Mọi người đều biết Omar đã phá vỡ các quy tắc, nhưng anh ấy có quy tắc sống của riêng mình, mọi người trong trò chơi đều tôn trọng anh ấy (ngay cả khi họ sợ anh ấy), và những người giám sát nên biết rằng khi họ tấn công nhà vua, tốt hơn hết là đừng bỏ lỡ. .(Phải đọc: Bloombella

. Tuyệt

Skentic mất

. Omar là Omar. )* Thị phần của USDT trên thị trường stablecoin đã giảm từ 80% xuống 50% trong năm nay, nhưng tầm quan trọng về cấu trúc của Tether đối với các khu định cư trao đổi tiền điện tử vẫn như cũ. USDT thực sự nên nằm trong chương cơ sở hạ tầng thị trường và USDC nên nằm trong chương DeFi (khai thác nó dưới dạng dự trữ DeFi), nhưng tôi không muốn tách riêng Paxos và USDC. Tôi cũng mệt mỏi với việc chỉnh sửa.tiêu đề phụWormhole V2Đã có nhiều nỗ lực thách thức DAl với tư cách là một stablecoin phi tập trung cho tiền điện tử, nhưng cho đến nay đều thất bại. Lần này có khác không?

thử nghiệm columbus-520 tỷ USD, thử nghiệm đã tạo ra hàng tá ứng dụng mới và cho phép Terra mở rộng phạm vi tiếp cận chuỗi chéo của mình thông qua giao thức truyền thông liên chuỗi khối (IBC) của Cosmos. Một giao thức bảo hiểm mới (Ozone) trên Terra đã giúp cộng đồng của nó thêm 3 tỷ đô la vào UST (đốt qua LUNA) chỉ trong vài tuần. Hơn nữa, cầu nối xuyên chuỗi khối,

Ra mắt hỗ trợ cho Terra, đưa Terra UST từ Ethereum sang Solana. Động lực của UST đang tăng tốc vì nó hiện được định vị là một stablecoin liên chuỗi.

20 tỷ USD

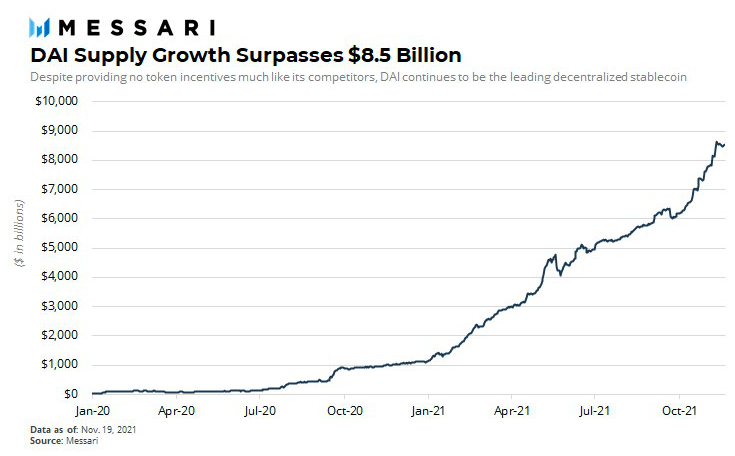

Bất chấp các đối thủ mới, DAl vẫn là stablecoin phi tập trung được tích hợp rộng rãi nhất trong ngành và là stablecoin phi tập trung được ưa thích trong hệ sinh thái Ethereum DeFi. Điều đó phần lớn nhờ vào hồ sơ theo dõi bốn năm của nó. Nếu thuộc tính quan trọng nhất của một stablecoin là sự sống còn. DAl có giải đấu riêng. Nó đã chịu được nhiều vết cắt tàn bạo và đã chứng minh được độ dẻo dai mà các đối thủ cạnh tranh không thể dễ dàng bắt chước.

dai so với UST có thể được rút ra từ các lợi thế DeFi của Ethereum. Một trong những điểm mạnh của UST là nó thậm chí không cố gắng cạnh tranh với DAl trên chính sân của mình. Ngược lại, UST đang xây dựng hệ sinh thái của riêng mình trên Terra và tích cực mở rộng đa chuỗi. Nếu tiền điện tử tiếp tục phát triển hướng tới một tương lai đa chuỗi, thì stablecoin phi tập trung chiến thắng có thể sinh sôi nảy nở trên hệ sinh thái chuỗi khối rộng nhất. Terra đang đi theo hướng này, trong khi DAl tiếp tục phục vụ chủ yếu như nguồn dự trữ của Ethereum, có rất nhiều chỗ cho cả hai.

tiêu đề phụ3. Sự hồi sinh của stablecoin thuật toánSau một chu kỳ cường điệu nhỏ vào quý 4 năm 2020, các stablecoin thuật toán đã sụp đổ dữ dội và rơi vào tình trạng vỡ mộng kéo dài vào đầu năm nay. Nhưng chúng ta đang chứng kiến sự phục hưng trong không gian ngày nay, được thúc đẩy bởi hai cải tiến mới: stablecoin dự trữ theo tỷ lệ và “giá trị được kiểm soát theo giao thức”.

Đầu tiên, ý nghĩa của stablecoin theo thuật toán là gì?

Đây là một bài báo chúng tôi đã xuất bản trước đó

Các bài báo nghiên cứu nổi bật về lĩnh vực này

đoạn trích của

“Nguồn gốc của hầu hết các stablecoin theo thuật toán thế hệ đầu tiên có thể bắt nguồn từ một bài báo năm 2014 của Robert Sams có tiêu đề “Lưu ý về tính ổn định của tiền điện tử: Cổ phiếu có quyền sở hữu.” Sams mô tả một mô hình stablecoin, Mô hình này liên quan đến hai mã thông báo: một đồng tiền ổn định và một mã thông báo chiếm một phần trong quyền sở hữu của hệ thống (thu lợi nhuận từ các đợt phát hành mới) và khi nhu cầu về stablecoin tăng lên, stablecoin sẽ tăng Khi giá tăng trên 1 đô la, nguồn cung của stablecoin phải tăng lên. được thỏa mãn và giá trở lại mức cân bằng là $ 1. Điều ngược lại là đúng khi nhu cầu giảm. Khi giá của stablecoin giảm xuống dưới $ 1,00 (thu hẹp), stablecoin sẽ bị xóa khỏi lưu thông thông qua cơ chế đốt cháy để đổi lấy việc phát hành của cổ phiếu chủ quyền mới.

Điều này nghe có vẻ đơn giản và hiệu quả về mặt lý thuyết, nhưng nó đưa ra hai hạn chế rõ ràng: tính phản xạ đi xuống có thể tạo ra "sự tháo chạy của ngân hàng" đối với các thỏa thuận này và việc thiếu tài sản thế chấp có nghĩa là các ngân hàng có thể hạ lãi suất hợp pháp xuống 0 "

Tính phản xạ đẩy các thí nghiệm ban đầu (ESD, Frax) lên tầm cao mới, sau đó tiêu diệt chúng trên đường đi xuống. Cổ phần chủ quyền trong các hệ thống này chỉ có giá trị nếu người mua tin tưởng vào khả năng tồn tại liên tục của hệ thống và giá trị hiện tại ròng dương của nguồn cung tiền trong tương lai. Khi các khoản mua lại lớn diễn ra nhanh chóng, niềm tin bị phá vỡ và việc tái đầu tư vào các token vốn chủ sở hữu nguội đi, gây ra một vòng xoáy chết chóc.

Không có bất kỳ sự hỗ trợ tài sản thế chấp nào để bù đắp cho vòng xoắn ốc, các đồng tiền ổn định theo thuật toán dựa vào “những người cho vay cuối cùng” bên ngoài để bảo lãnh cho họ trong thời kỳ khủng hoảng nghiêm trọng. Người dùng (người nắm giữ gói) cần phải vào cuộc để cứu hệ thống, nếu không, cổ phiếu và stablecoin sẽ bị lãng quên.

Sau đó, có một thử thách tự hướng dẫn.

Các mô hình dự trữ phân số và “giá trị kiểm soát giao thức” thay đổi phép tính của các stablecoin theo thuật toán.

Không rõ liệu những cải tiến này có đủ để thách thức quyền bá chủ của stablecoin phi tập trung của DAl hay không, nhưng các lần lặp lại của Fei và Frax dường như là một bước đi đúng hướng.

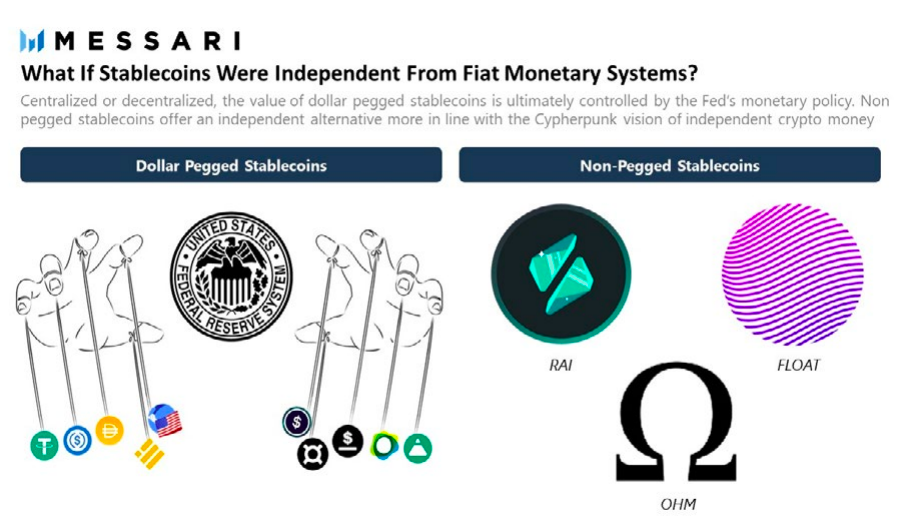

tiêu đề phụ4. Sự xuất hiện của các loại tiền tệ fiat không cố định (đại diện của defi2.0)chữ

Khi Bitcoin ra đời, nó đã thu hút trí tưởng tượng của những người dùng đầu tiên, những người bắt đầu xem xét nghiêm túc tiềm năng của các loại tiền kỹ thuật số không có chủ quyền. Lời hứa của Bitcoin với tư cách là một loại tiền tệ là lâu dài — nó có thể không ổn định trong một thời gian dài, nhưng những người tin tưởng vào nó tin rằng cuối cùng nó sẽ ổn định sau khi xây dựng được số lượng người dùng và tính thanh khoản. Ngay cả ngày nay, Bitcoin vẫn vô cùng biến động — mặc dù vốn hóa thị trường là 750 tỷ đô la, nhưng nó đã giảm hơn 30% chỉ trong một ngày vào tháng 5 năm nay. Do tính chất không co giãn của nguồn cung Bitcoin, không rõ liệu nó có thể đạt được sự ổn định hay không.

Những người xây dựng nền kinh tế tiền điện tử sẽ không đợi Bitcoin ổn định. Để thu hẹp khoảng cách này, chúng tôi đã chứng kiến sự phát triển của các loại tiền ổn định được chốt bằng USD, giúp giải quyết lỗ hổng biến động của tiền điện tử và tạo điều kiện thuận lợi cho việc áp dụng các ứng dụng chuỗi khối ngoài HODLing. Nhưng những lần lặp lại ban đầu đã mang đến một vấn đề mới — stablecoin tạo ra chuỗi khối của chúng tôibị đô la hóavà trong quá trình này, toàn bộ nền kinh tế tiền điện tử gặp rủi ro hệ thống. Một loại tiền tệ cuối cùng được liên kết và kiểm soát bởi Cục Dự trữ Liên bang và Kho bạc sẽ hạn chế khả năng của chúng tôi trong việc tạo ra một hệ thống tiền tệ có chủ quyền thực sự.

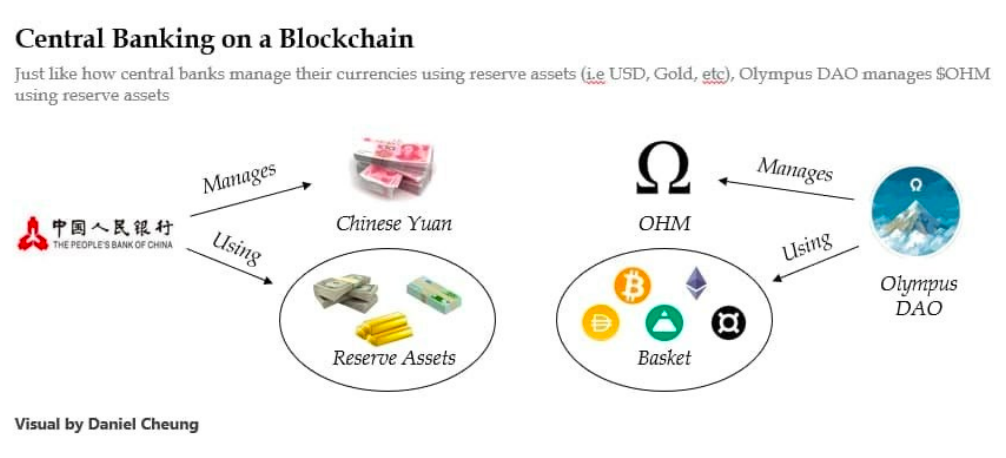

Điều này đã dẫn đến một làn sóng các dự án mới ra mắt trong năm nay nhằm tạo ra các loại tiền ổn định thả nổi tự do không bị ràng buộc với các loại tiền tệ pháp định. Các loại tiền ổn định không được chốt mang đến cơ hội cho nền kinh tế tiền điện tử đạt được sự ổn định trong khi loại bỏ sự phụ thuộc vào đồng đô la Mỹ.Nhà lãnh đạo gây tranh cãi nhưng không thể tranh cãi của phong trào làOlympus DAO hiện là một bước đột phá

(nguồn:Daniel Cheung)

(nguồn:Nếu tất cả điều này nghe có vẻ kỳ lạ đối với bạn, thì đó là điều bình thường, có rất nhiều điều về các loại tiền ổn định không được chốt mà bạn vẫn chưa hiểu và đáng nghi ngờ. Giao thức có một cái gì đó giống như Thuộc tính lý thuyết trò chơi của kế hoạch Ponzi, (Đề nghị đọc:)

Đỉnh Olympus: Sự thật và hư cấu

Olympus Pro: Thanh khoản do giao thức sở hữu dưới dạng dịch vụ

tiêu đề phụ

5. Tầm nhìn vững chắc của Worldcoin

Ra mắt vào mùa thu này, Worldcoin đã thu hút được một số người ủng hộ ấn tượng và một mục tiêu táo bạo: trao đổi một loại tiền kỹ thuật số phát hành công bằng bằng cách buộc một tỷ bản quét võng mạc của một tỷ người vào một danh tính duy nhất đã được xác minh vào tay họ. Họ sử dụng mật mã không có kiến thức để bảo mật danh tính trên chuỗi và một mạng lưới được khuyến khích gồm “các nhà khai thác Orb”, những người đăng nhập người dùng mới với giá 10 đô la mỗi người để đổi lấy việc xem máy quét kim loại. Kết quả ban đầu nghe có vẻ ấn tượng.

Tôi biết nó nghe có vẻ tệ.

Vâng, nó liên quan đến một quả cầu quét mống mắt bằng kim loại do những người ở OpenAl chế tạo.

Đúng vậy, mô hình trực tuyến dựa trên những Mormons công nghệ tận nơi đang được cung cấp 10 đô la để đổi lấy việc lưu trữ sinh trắc học của họ trên các thiết bị mới này.

BẰNGVâng, tên của nhà sản xuất không được tiết lộ, điều này có thể dẫn đến một kết cục tồi tệ.Vâng, mặt của quả cầu trông giống như Ngôi sao chết, nhưng nó có một lớp sáp mới và loại tiền kỹ thuật số vượt qua quá trình quét mắt cũng là loại tiền của Đế chế Thiên hà (tôi nghĩ vậy).

Nhưng nếu nó hoạt động thì sao?

Balai đã chỉ ra

Trong suy nghĩ của anh ấy và những người ủng hộ, bạn muốn có thể phân biệt người dùng tốt với người dùng xấu để bảo vệ danh tính và quyền riêng tư của các thành viên cộng đồng, đồng thời thúc đẩy nền kinh tế ẩn danh mới. Điều đó có nghĩa là "những người cấp tiến nhận ra rằng bạn có thể xây dựng tiền không quốc tịch. Những người theo chủ nghĩa tự do nhận ra, và sau đó bạn phải xây dựng lại một số thứ như tổ chức: danh tính, loại trừ, chống gian lận, quyền giám sát, niềm tin, cộng đồng..."Tôi vẫn chưa thể đưa ra quyết định vì nếu thử nghiệm ban đầu này thành công thì sẽ có những tác động bậc 2 và bậc 3 mà chúng ta không thể đoán trước được (tốt và xấu)tiêu đề phụ6. Uniswap v3 VS Thế giớiBây giờ chúng ta sẽ tìm hiểu sâu hơn về DeFi, vì vậy phần này giả định rằng bạn đã có kiến thức làm việc cơ bản. Nếu bạn không có, tôi khuyến khích bạn đọc của tôi

bài báo năm ngoáiChương DeFi được viết bằng , tìm hiểu amm, đất nông nghiệp, kho tiền, khoản vay tạm thời, máy tiên tri, mất mát vô thường, v.v. Báo cáo này đã đủ dài, vì vậy tôi cho rằng bạn đã có một số kiến thức trước đó. Đối với phần cụ thể này, đây là mộtTrao đổi phi tập trung và cách chúng hoạt động

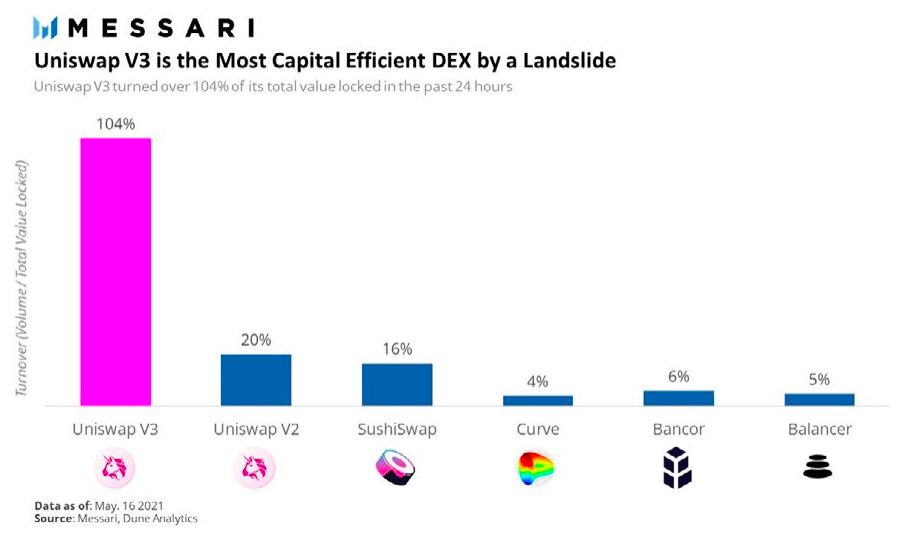

Một đánh giá tốt.Tuy nhiên, hôm nay chúng ta sẽ chỉ thảo luận về một DEX cụ thể, vì một số người tin rằng Uniswap v3 cuối cùng có thể bao gồm tất cả các DEX Ethereum khác. Họ chắc chắn đã có một khởi đầu thuận lợi, ngay cả khi bị đè bẹp một phần nhờ vào chuỗi cồng kềnh của Ethereum. Nhưng hầu hết trọng tâm gần đây là cung cấp cơ sở hạ tầng và công cụ để thúc đẩy thị trường có tính thanh khoản cao hơn và tạo lập thị trường cạnh tranh hơn. Đây là một sự phát triển thông minh khi thế giới DeFi trở nên tập trung vào ví tiền hơn là tập trung vào điểm đến. (Uniswap cóhơn 3 triệu người dùng, Metamask có hơn 10 triệu người dùng)。

Sự khác biệt lớn nhất trong v3 là các nhà cung cấp thanh khoản đang hoạt động. Thay vì gửi tài sản vào một nhóm cung cấp thanh khoản một cách thụ động dọc theo một đường cong giá xác định, các nhà cung cấp thanh khoản chủ động điều chỉnh phạm vi thanh khoản mua và bán của họ, sau đó được tổng hợp bởi Uniswap AMM. Được gọi là "thanh khoản tập trung". Bằng cách tập trung tốt hơn tính thanh khoản xung quanh giá thị trường hiện tại, những

phạm vi hẹp hơn

Giúp nâng cao hiệu quả sử dụng vốn. Họ cũng thưởng cho các chuyên gia,

V3 cho phép các lệnh giới hạn cho các nhà tạo lập thị trường và giới thiệu phí giao dịch có thể tùy chỉnh (30 điểm cơ bản, 10 điểm cơ bản, 5 điểm cơ bản, 1 điểm cơ bản) để khuyến khích các nhà cung cấp thanh khoản xây dựng thị trường mới trên các cặp kém thanh khoản. Những nâng cấp này sẽ kết hợp để thu hút nhiều nhà tạo lập thị trường chuyên nghiệp hơn, những người tích cực theo dõi các vị trí thanh khoản ngắn hạn (việc cung cấp thanh khoản trơ sẽ không còn sinh lãi) và giúp Uniswap tích hợp tốt hơn với các sàn giao dịch tập trung và phi tập trung khác. Trước đây, Uniswap đã không theo kịp các sàn giao dịch này do chênh lệch dự kiến thấp hơn (như các cặp ngang hàng trên Curve).101, Uniswap, Sushi, CAKE, Bancor, Loopring, Serum, Curve, 7.Perp VS. dydx Thanh khoản tập trung rõ ràng là tương lai của amm, được minh họa bằng thành công ban đầu của V3. Kể từ khi ra mắt, Uniswap đã tăng thị phần DEX của mình lên hơn 70%.Cuối cùng, mô hình sổ lệnh đặc trưng của non-amm DEX có chiếm ưu thế hay không là do bạn quyết định. Đây là một trong những lĩnh vực chúng tôi đề cập kỹ lưỡng nhất trong Messari Pro, vì cơ hội giành được thành công là rất cao.(Đề nghị đọc: tiêu đề phụBạn có thể đã thấy một tiêu đề điên rồ trên Bloomberg vào tháng trước: Nền tảng hợp đồng vĩnh viễn DeFi mớidydx đã nhanh chóng vượt qua Coinbase về khối lượng giao dịch . Vâng, các ưu đãi mã thông báo sớm và phần thưởng giao dịch đã giúp ích, nhưng nó cũng đến từ một mạng mới hơn thậm chí còn loại trừ khách hàng Hoa Kỳ khỏi việc sử dụng giao thức. Khối lượng giao dịch hợp đồng vĩnh viễn trên các sàn giao dịch tập trung thống trị khối lượng giao dịch giao ngay và tôi cho rằng DeFi cũng không ngoại lệ. Điều này làm cho Perp và dydx trở nên hấp dẫn.Đối với các sàn giao dịch phái sinh phi tập trung, mở khóa lớn nhất trong năm nay là sự ra mắt của L2. Trước đây, những trao đổi này không khả thi trên lớp cơ sở Ethereum, vì điều này làm chậm thời gian giải quyết giao dịch và có yêu cầu chi phí cao để phát triển perp (cập nhật tiên tri thường xuyên, thanh lý, v.v.). Giao thức vĩnh viễn được phát triển trên Ethereum sidechain xDai và ra mắt trên Arbitrumphiên bản v2, DYDX đã phát hành zk-rollup dành riêng cho ứng dụng của riêng mình vào đầu năm nay. Trong cả hai trường hợp, thông lượng giao dịch tăng lên, độ trễ thấp hơn và phí thấp hơn cho phép các loại dự án này cuối cùng hoạt động.Các công cụ phái sinh khác với hợp đồng vĩnh viễn là một câu chuyện khác. Chúng phức tạp, phi tuyến tính, khó định giá và thường ít sinh lời hơn khi nhu cầu thấp. Có một số thí nghiệm đáng chú ý, chẳng hạn như "Phản vật chất" "và mã thông báo tăng và giảm giá của TracerDAO, cố gắng vô hiệu hóa" sự suy giảm biến động "(Defi Q2, 101, Perp, Mango) Arthur Hayes có thể giải thích nó tốt hơn tôi có thểMolly). Nhưng hành động thực sự sẽ tiếp tục trong hợp đồng vĩnh viễn và trận chiến thực sự nằm trong hợp đồng vĩnh viễn giữa dex và cex. (Đề nghị đọc:Sctiêu đề phụPhân tích đường dẫn đơn giản nhất mà tôi từng thấy từ DeFi 1.0 đến 2.0 đến từ, nhưng xét theo vị trí của chúng ta trong chu kỳ tiền điện tử, điều đó không quá tệ: Nếu bạn nói chuyện với những người trong vòng kết nối DeFi, bạn sẽ nghe rằng các họ mã thông báo hấp dẫn nhất là các nhóm DeFi 2.0 và bất kỳ thứ gì có "giá trị kiểm soát giao thức". oopy cố gắng và Sam đã cố gắng Giải thích điều này tốt hơn tôi có thể, nhưng tôi sẽ cố gắng giải thích ngắn gọn ở đây. Đầu tiên, trên một số nền tảng. Cơn sốt DeFi bắt đầu từ 18 tháng trước với sáng kiến canh tác năng suất của Compound. Sau đó (và vẫn là), một trong những chương trình khuyến khích ưa thích trong các dự án DeFi là cung cấp cho các nhà cung cấp thanh khoản (“LP”) các ưu đãi mã thông báo gốc cho giao thức DeFi cơ bản. Điều này thúc đẩy tính thanh khoản sớm trong các hệ thống này và thu hút lợi nhuận được điều chỉnh theo rủi ro từ các nhà tạo lập thị trường trong AMM ở Uniswap, người cho vay và người đi vay ở Aave, chủ sở hữu kho tiền ở Yearn, v.v. Giao thức cao nhất, bao gồm thu nhập giao thức và phần thưởng khai thác thanh khoản bằng mã thông báo . Những nhà cung cấp vốn này rất quan trọng trong giai đoạn khởi động của DeFi. Nhưng theo thời gian, giá trị của chúng bị giảm sút vì hay thay đổi: Vốn họ cung cấp là tiền nóng, họ chuyển từ dự án này sang dự án khác. LP giống như châu chấu hơn là nông dân tầm thường, vì chúng tạo ra chi tiêu vĩnh viễn và áp lực bán hàng không ngừng đối với kho bạc giao thức. Một số dự án nhìn thấy điều này và nhận ra rằng canh tác năng suất 1.0 không bền vững. Thay vì tạo các trang trại lợi nhuận mã thông báo kho bạc riêng, họ bắt đầu tạo các chương trình “thanh khoản dưới dạng dịch vụ” để “thuê thanh khoản” từ các giao thức khác. Chúng ta đã nói về cách Olympus và Fei sử dụng mô hình này. Olympus DAO đi tiên phong trong "trái phiếu", bán mã thông báo OHM gốc với mức chiết khấu để đổi lấy cổ phiếu LP trong Olympus. Sự hợp tác của Fei với Ondo mở ra cơ hội cho các dự án làm cho mã thông báo kho bạc gốc của họ hoạt động như một tài sản thế chấp ở Fei, nơi Fei sẽ kết hợp tài sản thế chấp được đóng góp với FEI stablecoin của mình để đổi lấy một khoảng thời gian thanh khoản cố định. Tokemak đã tạo ra một nhà tạo lập thị trường phi tập trung được kết nối trực tiếp với kho bạc DAO và kho bạc DAO cho DEX mượn các mã thông báo gốc để đổi lấy TOKE. Trong tất cả các trường hợp này, thanh khoản hiện được cung cấp ở cấp độ DAO thay vì ở phía nhà cung cấp thanh khoản. Thanh khoản do giao thức kiểm soát là một tập hợp con của giá trị do giao thức kiểm soát. Nếu tính thanh khoản do giao thức kiểm soát là về các DAO sử dụng kho tiền mã thông báo của họ để cung cấp tính thanh khoản, thì giá trị do giao thức kiểm soát là về việc các DAO kiếm tiền từ bảng cân đối kế toán của họ một cách rộng rãi hơn. Như đã đề cập trước đây, Olympus DAO hiện có kho tiền trị giá hơn 700 triệu đô la tài sản phi bản địa. Và đưa những tài sản đó vào DEX, giao thức cho vay, công cụ tổng hợp lợi nhuận và thậm chí là đầu tư mạo hiểm. Điều này làm tăng tỷ lệ hoàn vốn của DAO (tài sản kho bạc của nó tạo ra lợi tức) và giảm chi phí vốn (DAO không trả các nguồn lực bên ngoài cho tính thanh khoản của nó). Thu nhập cao hơn, chi phí thấp hơn, đây là cải tiến lớn nhất của DeFi 2.0.Ngoài các mô hình mới về cung cấp thanh khoản và kiếm tiền từ bảng cân đối kế toán, năm nay còn có sự xuất hiện của "máy tự động", "công cụ tăng cường" và "công cụ mở rộng". Giao thức tự động cân bằng lại các vị trí thanh khoản giữa AMM và lớp đầu tiên, nhận lại phần thưởng và cung cấp dịch vụ "ghép lãi tự động". Convex Finance là một trong những ví dụ hàng đầu - họ "tái chế" mã thông báo $CRV và Curve LP để tăng phần thưởng, phí giao dịch và mã thông báo quản trị.Bộ tăng cường là một giao thức không giới thiệu mô hình hoạt động mới cho DeFi, mà thay vào đó tái chế đầu ra của các giao thức hiện có để tối ưu hóa sự trở lại của DeFi. Tái chế đầu ra của các thỏa thuận hiện có để tối ưu hóa lợi nhuận cho người dùng cuối. Một ví dụ điển hình về điều này là Abracadabra.money. Nó tương tự như MakerDAO, nhưng với điểm khác biệt quan trọng là nó tạo ra CDP từ tài sản sinh lãi và kiểm soát rủi ro lỏng lẻo hơn. Các nhà phê bình sẽ chỉ ra các khoản thế chấp dưới chuẩn và các công cụ phái sinh khác, đồng thời chỉ ra rằng "DeFi 2.0" sẽ có một vấn đề đáng kể là "rác vào", "rác ra" và nguy cơ thất bại liên quan. Những người khác sẽ tham lam đầu tư vàoDefi 2.0, Rari, Alchemix, and Tokemak) (5 tỷ đô la thanh khoản trong sáu tháng). Tôi vẫn chưa tìm ra tất cả những điều này và liệu đây là phép toán mặt trăng hay một mô hình tài chính bền vững mới. (đọc thêm: tiêu đề phụ 9. Lý thuyết ứng dụng chất béo Tiền điện tử đang tiến tới tính mô đun với tốc độ ngày càng nhanh. Ethereum có kế hoạch dựa vào các nền tảng thực thi lớp thứ hai như Optimism, Arbitrum, StarkWare và ZKSync. Các đối thủ cạnh tranh của Ethereum như Solana và Avalanche đã phát triển cơ sở người dùng và lớp DeFi song song mạnh mẽ. Cosmos đã mở khóa giao tiếp xuyên chuỗi, đưa vũ trụ IBC đa chuỗi của nó vào cuộc sống và phiên đấu giá parachain của Polkadot cuối cùng đã bắt đầu. Nói cách khác, sự chuyển đổi sang tương lai đa chuỗi đã đến và nó tạo ra cơ hội lớn cho các thương hiệu DeFi hiện tại mở rộng sang các hệ sinh thái mới. Đối với những người muốn nắm bắt phần lớn cổ tức tăng trưởng tiền điện tử, chiến lược chỉ dành cho Ethereum có thể không khả thi. Khi hầu hết các giao dịch cơ bản không phải là giao dịch tốt ở cấp 1. Một thị trường dịch vụ tài chính linh hoạt, đáng tin cậy sẽ thưởng cho các ứng dụng đa chuỗi khi người dùng ở Lớp 2 hoặc Lớp 1 cạnh tranh. Hầu hết các chip xanh DeFi đã tìm ra điều này. Mặc dù chúng thường được chia thành bốn loại. bố trí rộng rãi và những lời cầu nguyện. Các giao thức triển khai các bản sao hợp đồng của chúng tới bất kỳ chuỗi tương thích với EVM hoặc chuỗi bên lớp một nào (ví dụ: Sushi sẽ khởi chạy ở bất kỳ đâu... ngoại trừ Tron). Các chuỗi tuân thủ EVM được nhắm mục tiêu. Các giao thức triển khai các bản sao hợp đồng của chúng tới các chuỗi tương thích với EVM hoặc ngay khi các mạng này đưa ra một số lời hứa ban đầu, các giao thức sẽ triển khai các bản sao hợp đồng của chúng tới các chuỗi hoặc sidechain tương thích với EVM; thường là với các chương trình khai thác giới tính theo luồng gốc (Curve và Aave luôn có được mở so với Uniswap, nhưng mang tính chiến lược hơn Sushi)Kris Kay Trung tâm DeFi (chuỗi độc lập). Giao thức khởi chạy một chuỗi mới, độc lập, có khả năng giao tiếp với nhiều mạng (chuỗi phức hợp là ví dụ chính). Không có giải pháp hoàn hảo và mỗi cách tiếp cận đều có sự đánh đổi rõ ràng. Mô tả hình ảnhNguồn: * *Cách tiếp cận tập trung vào Ethereum phù hợp với tầm nhìn và giá trị của những người tin tưởng Ethereum, cơ sở người dùng lớn nhất và giàu có nhất về tiền điện tử và về lý thuyết, sự công nhận thương hiệu sẽ cho phép các ứng dụng này thống trị Thị trường tương ứng của chúng, bất kể chúng được triển khai ở đâu, điều này dường như đã xảy ra với Uniswap V3, vì khối lượng giao dịch hàng ngày của nó đã vượt qua khối lượng giao dịch của các DEX khác được xây dựng trên Lạc quan và Arbitrum. Nhưng chiến lược chỉ dành cho Ethereum ngăn Uniswap nắm bắt các tài sản đột phá được giao dịch trên các mạng khác. Cách tiếp cận phổ biến thường thưởng cho một trong những ứng dụng đầu tiên trên mạng mới, (tăng cơ hội giành được thị trường trong hệ sinh thái đó) và nếu được thực hiện tốt, có thể tăng tổng doanh thu từ phí và khối lượng. Nó đòi hỏi nhiều công việc hơn để thu được lợi nhuận tiềm năng không đáng kể, thanh khoản bị phân mảnh và đưa ra nhiều khoản nợ kỹ thuật hơn. Một ví dụ điển hình của việc giăng lưới rộng là sushi, đã ra mắt trên 14 (14!) chuỗi cửa hàng khác nhau. Bất chấp những nỗ lực như vậy, 95% tổng thanh khoản của nó là trên Ethereum, Arbitrum và Polygon. Sushi không có khối lượng giao dịch lớn nhất trên hầu hết các chuỗi, cho thấy mô hình này có thể không tối ưu. Nhắm mục tiêu các chuỗi mới hơn sau khi chúng cho thấy mức tăng trưởng người dùng đủ là một chiến lược hợp lý. Nó đảm bảo rằng các chuỗi mới có một số nhu cầu hữu cơ và các dự án thường được thưởng để đổi lấy việc di chuyển của họ. Curve và Aave sử dụng chiến lược này gần như hoàn hảo khi họ tận dụng các ưu đãi bên ngoài (và các thương hiệu nổi bật của họ) để trở thành một trong những ứng dụng lớn nhất trên mỗi chuỗi lớp cơ sở mới mà họ tham gia. Chiến lược này không phải là hoàn hảo. Nó hoạt động với chip xanh DeFi, nhưng có thể không phù hợp với các ứng dụng mới. Và nó có khả năng là quá thụ động để nắm bắt hiệu quả Phát triển sớm các mạng nhỏ (Moonriver).Cách tiếp cận cuối cùng là cách thú vị nhất — khởi chạy một chuỗi độc lập, dành riêng cho ứng dụng, trở thành trung tâm giao thức để tích hợp chuỗi chéo và thanh khoản. Bản chất của chuỗi có chủ quyền là chuỗi trung lập, có khả năng cải thiện khả năng phòng thủ của dự án (khó phân nhánh), tính kinh tế của mã thông báo (xác minh bằng chứng cổ phần có nghĩa là mã thông báo có đặc tính bảo mật và thu phí) và tiềm năng trở thành trung tâm hoạt động của nó . Substate-based Compound Chain là một ví dụ về chip xanh DeFi vượt ra ngoài khuôn khổ EVM. Chi phí trả trước cho các nguồn lực kinh tế và kỹ thuật cần thiết để phát triển một chuỗi mới là cao, nhưng đây có lẽ là con đường có lợi nhất.“Khả năng tương tác của trạng thái và giá trị có thể gây áp lực về giá đối với các chuỗi khối lớp 1 mà không phải trả phí bảo hiểm tiền tệ, đồng thời cho phép các giao thức phần mềm trung gian mạnh mẽ đạt được sự thống trị xuyên chuỗi, kẻ chiến thắng sẽ có tất cả trong các dịch vụ tương ứng của chúng.” thị trường gấu DeFi16 tháng, do đó, đáng để đặt cược vào sự phục hồi của lý thuyết ứng dụng chất béo. Tôi vẫn nghĩ cuối cùng Chris Burniske sẽ được minh oantiêu đề phụ 10. Quỹ token hóa và quan hệ đối tác chỉ số Một buổi tối gần đây, tôi đang đọcIndex Co-OpBốn năm diễn thuyết của Hester PierceMột điều tôi học được vào thời điểm đó là bản thân ETF chưa đầy 30 tuổi. Tôi cũng không mong đợi các quỹ ETF về cơ bản sẽ chiếm tất cả sự tăng trưởng và đổi mới trong không gian quỹ kể từ năm 2000. Số lượng quỹ tương hỗ ngày càng giảm, trong khi quỹ ETF đã tăng lên 20% tổng tài sản quỹ mở toàn cầu được quản lý (phần còn lại là quỹ tương hỗ).Thật sốc khi thị trường quỹ trị giá 30 nghìn tỷ đô la hiện nay không có bất kỳ sự đổi mới nào kể từ buổi bình minh của Internet. Đặc biệt là đối với "thủ đô tài chính của thế giới". đó là những gì tôi thíchBEDVàGMIMột trong những lý do cho các dự án như thế này là việc tạo chỉ mục mã thông báo tùy chỉnh bằng hợp đồng thông minh trở nên đơn giản. Các nhà phương pháp lập chỉ mục được khen thưởng vì đã thiết kế và tiếp thị các sản phẩm mới một cách cẩn thận, đồng thời được khuyến khích làm cho các sản phẩm này được áp dụng theo định nghĩa, một ví dụ ban đầu là DeFiPulse Cách kiếm tiền từ chỉ số DPI của nó và cách Bankless giúp tạo raVàMã thông báo. Tất cả những điều này được thiết lập thông qua trọng số vốn hóa thị trường cơ bản. Đây dường như chỉ là phần nổi của tảng băng chìm. Để minh họa mức độ tùy chỉnh mà chúng ta có thể thấy trong không gian chỉ mục tiền điện tử, hãy xem xét các cơ quan xếp hạng tín dụng và xếp hạng WokESG. Moody's và Fitch có thể đã góp phần gây ra cuộc Đại suy thoái, và hành vi cẩu thả của họ với các khoản thế chấp dưới chuẩn có thể đã góp phần gây ra cuộc Đại suy thoái, nhưng ít nhất họ cũng tuân theo những quy tắc tương tự.Các nhà cung cấp ESG ở khắp mọi nơiMirrorĐâu là nhược điểm của việc xây dựng một chỉ số chủ quan và sáng tạo hơn trong DeFi?75 tỷ USDsản phẩm beta thông minh, các ứng dụng dành riêng cho ngành, giao dịch sao chép danh mục đầu tư, v.v. Có lẽ cơ hội ngắn hạn lớn nhất là tài sản tổng hợp như chúng ta đã thấy với Synthetix,Với mức tăng gấp 10 lần hàng năm, bạn có nền tảng để làm những điều tuyệt vời. Dữ liệu tiên tri đáng tin cậy, cổ phiếu tổng hợp, hợp đồng thông minh Co-Op, tất cả những gì chúng tôi cần là CNBC để quảng bá rộng rãi. Chúng tôi là ngăn xếp đầy đủ, có thể (phải đọc:Enhancing the Token Index, Index Coop & The Next Generation of Funds) , nhưng đầy hứa hẹn.David Vorick, Skynet (phải đọc: tiêu đề phụ11. Hai mặt của DEFI"Defi có một bí mật bẩn thỉu. Mặc dù bản thân các hợp đồng thông minh hoàn toàn phi tập trung. Các nhóm nhà phát triển vẫn có quyền kiểm soát đáng kể đối với người dùng thông qua quyền kiểm soát của họ đối với giao diện người dùng. Chúng tôi vui mừng thông báo Màn hình chính, ứng dụng mới của Skynet cho phép người dùng hoàn toàn phi tập trung giao diện người dùng web3." -Từ mùa hè này, chúng tôi biết rằng những người nắm quyền thường không phải là người hâm mộ DeFi. Tôi đoán (như bạn đã biết trong Chương 4) là mọi thứ sẽ trở nên tồi tệ hơn trước khi chúng trở nên tốt hơn và chúng ta sẽ thấy DeFi được chia thành CeDeFi (các nhóm đã biết) và AnonFi (các nhà phát triển ẩn danh). Thông thường, sự phân chia này sẽ nằm trong các công cụ ở giao diện người dùng, thay vì các rào cản ở cấp độ giao thức.Chúng tôi thấy phòng thí nghiệm Uniswap Đã hủy niêm yết một số mã thông báo nhất định khỏi giao diện người dùng của nó , đó rõ ràng là một sự khuất phục trước áp lực pháp lý bên ngoài. Sau đó là 1inch (trước đây đã chỉ trích các dự án khác vì không tuân thủ các nguyên tắc đạo đức của DeFi)HomescreenPhân tách địa lý người dùng Hoa Kỳ bằng cách sử dụng giao diện người dùng của nó , lưu ý rằng họ sẽ sớm tung ra sản phẩm 1inch Pro, "được thiết kế dành riêng cho thị trường Hoa Kỳ và các nhà đầu tư tổ chức toàn cầu, đáp ứng tất cả các yêu cầu quy định".Khi giao diện người dùng của các sản phẩm DeFi phổ biến được gắn với tên DNS hoặc ENS tập trung do nhóm cốt lõi kiểm soát, rủi ro kiểm duyệt và các vấn đề bảo mật sẽ phát sinh (một số sản phẩm giao diện người dùng có thể chèn mã độc, chẳng hạn như đánh cắp tiền của người dùng). Trong cả hai trường hợp, DeFi sẽ mất uy tín với các cơ quan quản lý, những người sẽ nói: "Chà, rõ ràng là bạn có khả năng tuân thủ các quy tắc của chúng tôi, vì vậy bạn phải là nhà phát hành chứng khoán" hoặc "Điều này đầy gian lận, Không tốt cho nhà đầu tư ."Đây là điều đã thúc đẩy nhóm Skynet của Sia công bố một dự án mới có tên " Tôi nghĩ Màn hình chính (hoặc một tiêu chuẩn tương tự) sẽ rất quan trọng ở Hoa Kỳ, bởi vì các nhà phát triển DeFi của Hoa Kỳ . Trong ba năm, một nửa quá trình phát triển DeFi có thể là nghiên cứu mở, tiên tiến, ẩn danh, trong khi nửa còn lại có thể là các điểm tích hợp CeDeFi. Cả hai đều tốt!Theo ý kiến của tôi, AnonFi và một giao diện người dùng thực sự không được phép là những giới hạn mà chúng ta nên đấu tranh quyết liệt và kiểm tra mã và luật. Không ai muốn bảo vệ nhà phát triển và người bảo trì cung cấp dịch vụ bất hợp pháp cho khách hàng web tối. Chúng tôi thực sự muốn bảo vệ những tin tặc tuổi teen khám phá sự kỳ diệu của tiền internet, tạo ra những nguyên tắc mới cho nền tài chính toàn cầu. Họ là những anh hùng.tiêu đề phụ 12. Cơn sốt CeDeFiMột trong những sự kiện thú vị nhất trong năm đã xảy ra khi gã khổng lồ ngân hàng Pháp Société Générale gửi đề xuất công khai thông qua diễn đàn quản trị của MakerDAO để chuyển đổiMã thông báo trái phiếu mới được phê duyệt làm tài sản thế chấp trị giá 20 triệu đô la trong Dai. Đó là trường hợp tăng giá mà nhiều người trong chúng tôi đã thực hiện trong trường hợp tăng giá của mình đối với chuỗi khối công khai phổ biến mà các tổ chức sẽ giống như họ trong thực tiễn thị trường cho vay ngang hàng và tham gia vào lĩnh vực này một cách hợp pháp và có đủ thanh khoản để thực hiện điều đó một cách an toàn. Điều đó không làm cho sơ đồ này bớt khó chịu hơn chút nào.SocGen không phải là người duy nhất. EY chuẩn bị ra mắt được cấp phépChuỗi đa giácToken DeFi BẰNG. Có vẻ như Visa có kế hoạch xây dựng mạng lưới stablecoin "lớp 2" liên kết các chuỗi khối công khai và các loại tiền kỹ thuật số của ngân hàng trung ương trong tương laitham vọng hơn bất cứ điều gì khác . Đây là điều mà chúng ta nên hào hứng vì nó bình thường hóa stablecoin và đồng thời khiến các ngân hàng trung ương phấn khích.BẰNGNhững gì Stani nói Tôi cá là hầu hết người dùng DeFi sẽ được KYC trong vài năm tới. Điều này có vẻ tích cực (và được cho là con đường trung hạn bền vững duy nhất) và nó có thể phát triển các sản phẩm như ngân hàng dự trữ phân đoạn và chấm điểm tín dụng ngoài chuỗi (nếu chúng ta muốn những thứ đó, TBD). Điều này vẫn đặt ra câu hỏi liệu việc tổ chức tham gia vào DeFi có chuyển việc quản trị giao thức một cách chắc chắn theo hướng "được quy định" đến mức các dự án bắt đầu "phân nhánh" hay không. Nhiều đến mức dự án bắt đầu phân nhánh mã tuân thủ ở cấp độ cốt lõi, trở thành . Đừng nói với tôi đây là sự vu khống và đừng nói với tôi rằng hệ thống bằng chứng cổ phần có khả năng chống lại sự ép buộc theo quy tắc đa số. Tôi không nói rằng tôi thích tương lai tiềm năng này, chỉ là nó có vẻ như là một rủi ro không thể bỏ qua.tiêu đề phụ13. Lỗ hổng quản trịCompound đã đóng góp rất lớn cho toàn bộ cơn sốt DeFi và đợt tăng giá trong 18 tháng qua, vì vậy tôi nghĩ chúng ta có thể thoát khỏi những trò tai quái khổng lồ của họ khi vô tình gửi mã thông báo trị giá 160 triệu đô la.Mùa thu năm nay, trong quá trình nâng cấp giao thức định kỳ, họ đã vô tình gửi cho người dùng giá trị 160 triệu USD dưới dạng token, và sau đó đua qua một loạtKhuyến nghị về quản lý bồi thường. Họ đã nhận lại một số vì sự tin tưởng của cộng đồng.Họ không phải là những người duy nhất có vấn đề. Uniswap bị chỉ trích vì khoản tài trợ vô điều kiện trị giá 20 triệu đô la (không có thời gian nắm giữ tối thiểu), dẫn đến việc bán nhanh 50% UNI. Cộng đồng không muốn có một lượng lớn mã thông báo, ngay cả khi bạn tiêu tiền của mình vàocông việc chính sách thực sự quan trọng)。 . Công ty phân tích tiền điện tử Flipside đã nhìn thấy điều này và nói: “Này, chúng tôi sẽ không bỏ rơi bạn, chỉ cần cung cấp cho chúng tôi 25 triệu đô la tài sản thế chấp để “phân tích dựa trên cộng đồng”. "Khá thông minh, nhưng than ôi, nó cũng (từ một đối thủ cạnh tranh tức giận), đề xuất thất bại. (a16z có một cái đẹp (Required Reading: a16z Open Sourcing Delegation, UCal’s Guide to Defi Governance) Chúng ta sẽ thảo luận về quản trị nhiều hơn trong Chương 9 về DAO. Bây giờ tôi chỉ muốn nói rằng tôi cực kỳ lạc quan về cơ sở hạ tầng quản trị, cải thiện việc triển khai thư viện giao thức và DAO đang diễn ra, việc triển khai thư viện giao thức và mô hình phân phối DAO đang diễn ra cho người dùng, những người đóng góp cá nhân, các công ty thương mại và DAO Thanh toán. Đây là công cụ nền tảng sẽ khiến DAO thay thế hầu hết các công ty.tiêu đề phụ。 Come ON! 14. Khu rừng an toàn và tăm tốiQuản trị DeFi ngày nay trông giống Veep hơn là một ngôi nhà bằng thẻ. Không có gì bất chính (cho đến nay), chỉ là những người đóng góp nghiêm túc làm việc về cách làm cho các hoạt động phi tập trung bớt đáng sợ hơn. Chúng tôi chưa tìm thấy nhiều lỗ hổng quản trị, nhưng vẫn còn rất nhiều lỗ hổng hợp đồng, chạy trước MEV, thao túng khoản vay nhanh và chạy trốn khiến các nhà nghiên cứu bảo mật bận rộn vào ban đêm.Tiền của người dùng thường gặp rủi ro, ngay cả trong ví trình duyệt "an toàn". Sàn giao dịch đã bị hack. Tai nạn làm mất chìa khóa, thẻ SIM bị sao chép, giao thức bị khai thác và rủi ro ngày càng trầm trọng hơn bởi bản thân hệ thống rất phức tạp Bạn không đầu tư vào tiền điện tử vì không có rủi ro. Nếu bạn mua mã thông báo được liệt kê trên DEX thông qua Metamask, thì độ phức tạp của bạn sẽ cao hơn mức trung bình. Và bạn nhận ra rằng rủi ro kỹ thuật là một phần của chi phí rủi ro mà bạn phải chấp nhận khi tham gia. Bị lợi dụng là xấu. Tôi hy vọng điều đó không xảy ra với tôi (hoặc bất kỳ ai), chúng ta cần giảm thiểu tác động của các lỗi lớn nhất có thể. Tuy nhiên, các lỗ hổng có vai trò và góp phần vàoTăng cường hệ thống miễn dịch an ninh của hệ sinh thái rộng lớn hơn。 , điều này rất quan trọng vì chúng tôi vẫn đang ở bên lề với nhiều người dùng cuối có ý thức về rủi ro hơn. Bây giờ là thời điểm hoàn hảo để trở thành nhà nghiên cứu bảo mật hoặc nhân viên bán bảo hiểm. Chúng tôi hiện có hơn 250 tỷ đô la "tổng giá trị bị khóa" trong các hợp đồng thông minh trên các giao thức khác nhau. Đây là một câu hỏi lớn. Các nhà nghiên cứu bảo mật Ethereum đã đủ bận rộn và giờ đây, phí cao đang đẩy nhiều tài sản rủi ro hơn vào các chuỗi hoàn toàn mới với các ngăn xếp bảo mật người dùng không phức tạp. ethereum làTừ TVL 98% xuống còn 67% hiện nayCó ba điều cần tập trung vào trong năm nay. Bảo hiểm hợp đồng thông minh, như Nexus, đã trở thành kỳ lân bảo hiểm tiền điện tử đầu tiên, nhưng tôi chắc chắn không phải là cuối cùng. Thư viện hợp đồng thông minh an toàn đã được chứng minh và bảo mật như một dịch vụ. Ví dụ, Forta cung cấp một "Nền tảng bảo mật thời gian chạy cấp doanh nghiệp, bằng cách phát hiện các mối đe dọa trên toàn hệ thống thông qua mạng lưới các nút, bằng cách khuyến khích người vận hành nút chú ý đến hành vi xấu". Thông tin đó được gửi nhanh chóng đến bộ não chính xác, có khả năng hoạt động như một bộ ngắt mạch. Thành thật, , và không ai trong MSM tìm thấy nó. Samczsun đã phát hiện ra một lỗi trị giá 350 triệu đô la trong SushiSwap mà anh ấy nhớ là đã đánh cắp mã gốc từ Uniswap Labs, một công ty do Paradigm đầu tư và có thể đã cứu dự án cũng như người dùng của nó. Anh ta là Ông Mũ Trắng mà chúng ta cần, không phải là người chúng ta xứng đáng.(Tôi nghĩ nhóm bZx đang có ác cảm với tôi vì tôi đã nói trong bài báo năm ngoái rằng dự án này là một "dịch vụ tiền thưởng cho lỗi". Không hay! Nhưng thông minh! Hơn nữa, họ lại bị hack.)tiêu đề phụ 15. Giá trị được mở khóa và pha loãng hoàn toàn "Giá trị bị pha loãng hoàn toàn" là một thước đo khá khập khiễng đối với các DAO hoạt động tốt so với các nền tảng tập trung và tôi nói điều này thay mặt cho một công ty đã giúp phổ biến thước đo này và sử dụng nghiên cứu liên quan trong nhiều dự án. và nói chung, tôi không mua token từ các dự án vẫn còn nhiều token bị khóa vì tôi có IQ bình thường. Cách tốt hơn để suy nghĩ về việc mở khóa mã thông báo là cách tốt hơn sẽ có nhiều sắc thái hơn, giống như bạn mong đợiHội đồng quản trị nghĩ như thế nào về các đợt chào bán cổ phiếu mới, ngoại trừ việc hội đồng quản trị ở đây là một cộng đồng lớn, phân tán. Coinbase có 10.000.000.000 cổ phiếu được ủy quyền của cổ phiếu phổ thông loại A, nhưng chỉ có 155.243.470 cổ phiếu đang lưu hành. Điều đó không mang lại mức định giá pha loãng hoàn toàn của họ lên 5 nghìn tỷ đô la. Điều tương tự cũng xảy ra với nhiều giao thức. Điều quan trọng là quyền thống trị và kiểm soát các mã thông báo. Bạn muốn biết lượng cung cấp mã thông báo nhất định được kiểm soát bởi cá voi. Đối với các quỹ, người sáng lập, công ty đầu tư mạo hiểm, v.v.,Điều quan trọng là phải hiểu việc khóa, quy mô vị trí và ý định của họ. Nhưng việc nhìn thấy các con chip tập trung trong một mạng cụ thể không phải là một điều tiêu cực tuyệt đối.Mặc dù Joe Lubin có rất nhiều chip từ rất sớm, Ethereum vẫn hoạt động tốt, bạn có thể thích SOL vì bạn biết SBF có 30% nguồn cung. (Điều đó không đúng, tôi chỉ phàn nàn ở đây).Mọi người bắt đầu chấp nhận"8.The Alchemix of DeFinance (2.0)

tiền mặt ma thuật trên internet

Lập luận này vẫn chưa chín muồi, cơ sở hạ tầng để cho phép sử dụng đa chuỗi liền mạch còn chưa trưởng thành và lớp cơ sở tiếp tục phát triển. Nhưng kể từ khi chúng tôi đang ở trong

bất hợp pháp

theo dõi chặt chẽ

vườn có tường bao quanh

"Không bỏ phiếu

Đây là câu chuyện hoành tráng nhất trong năm