SignalPlus宏观分析特别版: Negative Revisions

10 giờ trước

Tiêu đề gốc: "Nhìn vào tình trạng gần đây của CBDC tại các nền kinh tế lớn trên thế giới", bởi Chenglin Pua

Kể từ nửa cuối năm, các loại tiền kỹ thuật số của ngân hàng trung ương (CBDC) ở Venezuela, Ấn Độ và các quốc gia khác đã đạt được những tiến bộ đáng kể.

Vài ngày trước, Ngân hàng Thanh toán Quốc tế (BIS), Quỹ Tiền tệ Quốc tế (IMF) và Ngân hàng Thế giới đã cùng nhau kêu gọi các ngân hàng trung ương toàn cầu hợp tác về CBDC. BIS cho biết họ hoàn toàn cam kết phát triển CBDC như một cách để hiện đại hóa tài chính và đảm bảo rằng “công nghệ lớn” không kiểm soát tiền tệ. Benoit Coeure của Ngân hàng Thanh toán Quốc tế cảnh báo rằng nếu không có CBDC, các loại tiền kỹ thuật số sẽ ngày càng bị chi phối bởi các công ty công nghệ lớn, những người có thể dựa vào cơ sở người dùng phương tiện truyền thông xã hội lớn của họ để làm điều đó. Báo cáo của BIS "Tiền kỹ thuật số của Ngân hàng Trung ương và Thanh toán xuyên biên giới" cho biết chỉ có một số ngân hàng trung ương đưa ra quyết định về việc phát hành CBDC.

Mô tả hình ảnh

Mô tả hình ảnh

Mô tả hình ảnh

Mô tả hình ảnh

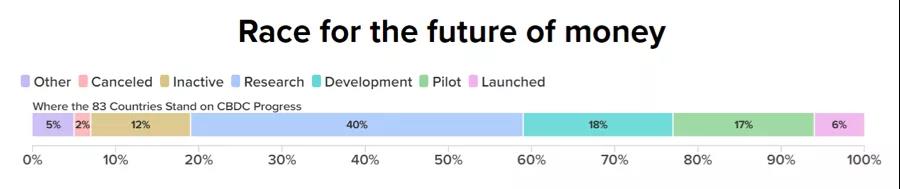

tiêu đề phụ

Thống kê của Hội đồng Đại Tây Dương (US Atlantic Council, US think tank) cho thấy 5 quốc gia trên thế giới (Bahamas, St. Kitts và Nevis, Antigua và Barbuda, St. Lucia, Grenada) đã chính thức ra mắt ngân hàng trung ương CBDC, trong đó Sand Dollar do Bahamas tung ra là CBDC đầu tiên được sử dụng rộng rãi.

Bahamas

Vào ngày 20 tháng 10 năm 2020, Bahamas trở thành quốc gia đầu tiên trên thế giới chính thức ra mắt CBDC, một dự án có tên là Project Sand Dollar. Tổng cộng có 393.000 cư dân của Bahamas bắt đầu sử dụng Sand Dollar (1 Sand Dollar tương ứng với một đô la Bahamas). Sand Dollar nhằm mục đích thúc đẩy sự bao gồm tài chính lớn hơn trên hơn 700 hòn đảo của Bahamas. Chaozhen Chen, phó giám đốc của Ngân hàng Trung ương Bahamas, cho biết Sand Dollar sẽ giúp những người dân chưa có tài khoản ngân hàng và chưa có tài khoản ngân hàng tiếp cận cơ sở hạ tầng thanh toán kỹ thuật số hoặc cơ sở hạ tầng ngân hàng.

Mô tả hình ảnh

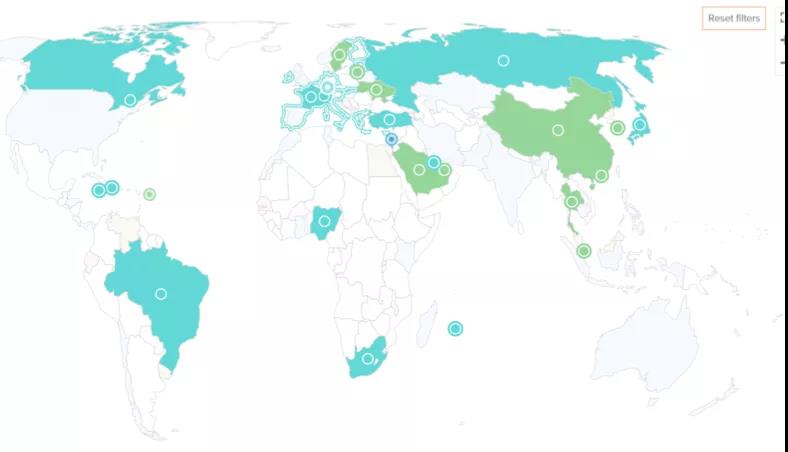

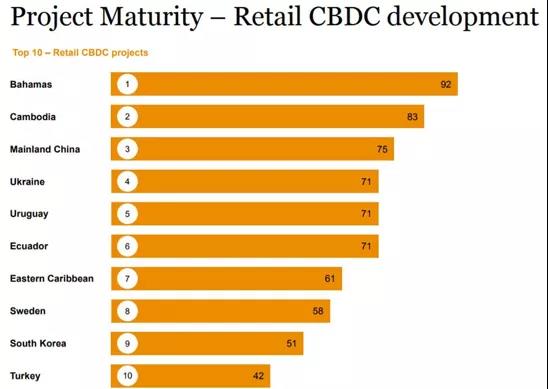

CBDC đã trưởng thành ở nhiều quốc gia khác nhau, nguồn: PwC CBDC Global Index, một báo cáo của PwC

Đồng đô la cát của Bahamas dẫn đầu trong không gian CBDC, theo một báo cáo mới từ PwC, Chỉ số PwC CBDC toàn cầu. PwC đã sử dụng dữ liệu từ các trang web của ngân hàng trung ương toàn cầu, các trang web tin tức, Hội đồng Đại Tây Dương và Google Xu hướng, trong số những trang khác, để theo dõi phản ứng toàn cầu chủ đạo đối với CBDC. Các báo cáo cho thấy Sand Dollar ở Bahamas đang đạt được tiến bộ hàng đầu thế giới.

Henri Arslanian, đối tác và lãnh đạo tiền điện tử toàn cầu tại PwC, cho biết: "Tất cả cư dân của Bahamas có thể truy cập ví kỹ thuật số thông qua ứng dụng di động hoặc thẻ thanh toán thực. Các hồ sơ như thông tin thu nhập và chi tiêu có thể được thu thập hàng ngày Báo cáo đánh giá rằng Sand Dollar có một bộ mục tiêu rõ ràng: cải thiện tốc độ, hiệu quả và tính bảo mật của các khoản thanh toán; giảm chi phí dịch vụ tài chính và xây dựng tính toàn diện theo độ tuổi và địa vị; và gian lận tài chính. Có thể thấy rằng ngoài việc dẫn đầu thế giới trong việc tung ra CBDC, Bahamas cũng đang dẫn đầu thế giới về mức độ trưởng thành của các ứng dụng CBDC.

Antigua và Barbuda, Grenada, Saint Kitts và Nevis, Saint Lucia

Vào tháng 4 năm 2021, Ngân hàng Trung ương Đông Caribê (ECCB) đã ra mắt dự án CBDC trung tâm của mình, DCash. Được thành lập vào tháng 10 năm 1983, ECCB là cơ quan tài chính của các quốc gia sau: Anguilla, Antigua và Barbuda, Khối thịnh vượng chung Dominica, Grenada, Montserrat, St. Kitts và Nevis, St. Lucia và Saint Vincent và Grenadines. DCash sẽ chỉ bao gồm bốn trong số các quốc gia này: Antigua và Barbuda, Grenada, St. Kitts và Nevis và St. Lucia. Công chúng hiện có thể tự do sử dụng ứng dụng ở các quốc gia trên. “Tương lai của tiền là kỹ thuật số, vì vậy hãy cùng nhau làm nên lịch sử,” Thống đốc Ngân hàng Đông Caribe, Timothy NJ Antoine cho biết.

tiêu đề phụ

Campuchia

Ấn Độ

Ấn Độ

Venezuela

Venezuela

Ngân hàng Trung ương Venezuela đã thông báo vào ngày 6 tháng 8 năm 2021 rằng họ sẽ ra mắt CBDC vào tháng 10. Tổng thống Venezuela Nicolas Maduro lần đầu tiên đưa ra ý tưởng về CBDC vào tháng 2 – một sáng kiến mà ông sẽ ban hành như một trong những nỗ lực của chính phủ nhằm hiện đại hóa và xây dựng lại nền kinh tế. Maduro không xa lạ gì với các CBDC do nhà nước phát hành, ông đã tung ra đồng Petro được chốt bằng dầu vào năm 2018 như một công cụ để lách lệnh trừng phạt của Hoa Kỳ. Tuy nhiên, sách trắng chính thức của Petro coin không đề cập đến một số cơ sở lý thuyết (chẳng hạn như cách chuyển và lưu trữ tiền cũng như cách đảm bảo an toàn cho tiền). Ngoài ra, hệ thống phát triển của đồng tiền Petro vẫn chưa được công bố ra công chúng. Với mục đích này, Venezuela đã phát triển nền tảng BioPago để hỗ trợ lưu thông và sử dụng đồng tiền Petro. Nhưng trên thực tế, nhiều người bán đã phàn nàn về lỗi và lỗi thanh toán trên thị trường nền tảng. Ngoài ra, nhiều người dân phàn nàn rằng họ bị buộc phải xếp hàng chờ tới sáu giờ tại các cửa hàng chấp nhận tiêu tiền bằng Petro. Tất cả những lý do trên cuối cùng dẫn đến sự biến mất của đồng tiền Petro được phát triển ở Venezuela.

Dự án Ubin của Singapore và Jasper của Canada đi đầu trong các nước phát triển. Cả hai dự án hiện đang trong giai đoạn thử nghiệm.

Singapore

Ubin là một CBDC được Cơ quan tiền tệ Singapore (MAS), Hiệp hội Ngân hàng Singapore và một số tổ chức tài chính quốc tế đồng nghiên cứu và phát triển nhằm mục đích nghiên cứu ứng dụng công nghệ sổ cái phân tán trong các tình huống giao dịch thanh toán bù trừ. Kể từ lần thử nghiệm nội bộ đầu tiên vào tháng 11 năm 2016, Ubin hiện đang trải qua tổng cộng 6 giai đoạn thử nghiệm.

Giai đoạn đầu tiên chủ yếu khám phá việc sử dụng CBDC để thanh toán liên ngân hàng. Giai đoạn thứ hai khám phá chuyển khoản liên ngân hàng bằng cách sử dụng DLT (Công nghệ sổ cái phân tán) và điều tra các khả năng Thanh toán tổng thời gian thực (RTGS) cụ thể, chẳng hạn như xử lý hàng đợi và giải pháp cho các bế tắc thanh toán. Giai đoạn thứ ba là sự hợp tác giữa MAS và Sàn giao dịch Singapore (SGX) để thực hiện phân phối và giải quyết thanh toán trong nước trên hai nền tảng chuỗi khối độc lập để xử lý tài sản được mã hóa. Mục tiêu của giai đoạn thứ tư là đánh giá tính khả thi của việc thực hiện thanh toán xuyên biên giới. Giai đoạn thứ năm là đánh giá tác động của sổ cái phân tán đối với các khung pháp lý và quy trình thị trường hiện có. Mục tiêu của giai đoạn thứ sáu là sử dụng kinh nghiệm có được trước đó để thực hiện các thỏa thuận thanh toán và chứng khoán xuyên biên giới. Hiện tại, dự án Singapore UBIN đang ở giai đoạn thứ năm.

Canada

Nhật Bản

Nhật Bản

Đối với Ngân hàng Nhật Bản, vào cuối năm 2020, họ đã thông báo rằng họ sẽ ra mắt CBDC vào năm 2023 – một CBDC được hỗ trợ bởi các công ty tư nhân lớn và các đại gia ngân hàng. Nhưng trước khi ra mắt chính thức, Ngân hàng Nhật Bản sẽ kiểm tra xem nó có thể thực hiện các chức năng cơ bản của một loại tiền tệ hay không và liệu nó có thể được sử dụng rộng rãi bởi các doanh nghiệp tư nhân và người tiêu dùng hay không.

Châu Âu

Nghiên cứu và phát triển CBDC của các cơ quan quản lý tài chính ở các nước châu Âu vẫn đang trong giai đoạn trình diễn và thử nghiệm quy mô nhỏ. Vào năm 2020, Ngân hàng Trung ương Châu Âu đã thông báo rằng họ sẽ ưu tiên nghiên cứu về đồng euro kỹ thuật số. Ngân hàng này đã liên tiếp thành lập một nhóm làm việc cấp cao để nghiên cứu CBDC, phát triển hệ thống thanh toán CBDC để bảo vệ quyền riêng tư của người dùng và phát hành "Chuỗi Châu Âu" dựa trên R3. Mặc dù nhóm đã được thành lập nhưng tiến độ của nó vẫn còn chậm.

Cục Dự trữ Liên bang có hai tiếng nói về CBDC nhưng vẫn hy vọng đóng vai trò hàng đầu trong việc thiết lập các tiêu chuẩn

Hoa Kỳ không quan tâm đến CBDC trước đó, nhưng vào năm 2020, Cục Dự trữ Liên bang đã công bố một số kết quả nghiên cứu của dự án thử nghiệm FooWire để đánh giá tiềm năng ứng dụng của công nghệ sổ cái phân tán trong lĩnh vực thanh toán. Thế giới bên ngoài coi đây là một tín hiệu quan trọng cho thấy Cục Dự trữ Liên bang đang âm thầm triển khai nghiên cứu và phát triển CBDC.

Vào ngày 20 tháng 5 năm 2021, Chủ tịch Cục Dự trữ Liên bang Jerome Powell đã đề cập trong một bài phát biểu qua video rằng Cục Dự trữ Liên bang sẽ phát hành một bài báo nghiên cứu về CBDC của Hoa Kỳ vào mùa hè này và tuyên bố rằng "bài báo này sẽ đại diện cho sự khởi đầu của một quá trình có chủ ý." Powell cho biết ông hy vọng Cục Dự trữ Liên bang sẽ đóng vai trò lãnh đạo trong việc thiết lập các tiêu chuẩn quốc tế cho CBDC, đây sẽ là phần bổ sung chứ không phải thay thế cho tiền mặt và đồng đô la kỹ thuật số. Ngoài ra, ông chỉ trích sự dao động lớn về giá trị của các loại tiền điện tử như Bitcoin, đây không phải là một phương thức thanh toán thuận tiện và tương đối hỗ trợ nhiều hơn cho các stablecoin được liên kết với đấu thầu hợp pháp.

Tuy nhiên, Randal Quarles, phó chủ tịch giám sát tài chính của Cục Dự trữ Liên bang, đã bày tỏ thái độ thận trọng đối với CBDC vào ngày 28 tháng 6. Ông nói: "Tôi nghĩ Hoa Kỳ phải đặt ngưỡng cao cho việc phát hành CBDC." Ông chỉ ra rằng ngoài việc trở thành mục tiêu của các cuộc tấn công mạng, CBDC còn có vấn đề về gánh nặng chi phí rất lớn. Ngoài ra, Quarles cũng cho biết, "Tôi không nghĩ rằng ngoại tệ hoặc CBDC sẽ đe dọa vị thế của đồng đô la Mỹ với tư cách là đồng tiền dự trữ toàn cầu hoặc vai trò của nó trong các giao dịch tài chính quốc tế." "CBDC của Fed có thể trở thành mục tiêu hấp dẫn cho các cuộc tấn công mạng. Cuối cùng, bản thân Fed có thể trở thành một ngân hàng bán lẻ đối với công chúng giống như một ngân hàng thương mại."

Quarles là một phe thận trọng của CBDC trong Cục Dự trữ Liên bang. Ông tin rằng ngay cả khi các ngân hàng trung ương khác đang phát hành CBDC, điều đó không có nghĩa là Cục Dự trữ Liên bang cũng nên phát hành nó. Ông cũng có thái độ tiêu cực đối với tiền điện tử được đại diện bởi Bitcoin và tin rằng sự quan tâm hiện tại của mọi người đối với Bitcoin chủ yếu là do tính mới và tính ẩn danh của nó. sẽ biến mất Tiền điện tử gần như chắc chắn sẽ vẫn là một phương tiện đầu tư đầu cơ rủi ro hơn là một cuộc cách mạng thanh toán.”

Có thể thấy rằng mặc dù Cục Dự trữ Liên bang đã có kế hoạch triển khai CBDC nhưng vẫn có hai tiếng nói bên trong. Một bên ủng hộ việc phát hành CBDC, hy vọng sẽ theo kịp hoặc thậm chí dẫn đầu thời đại; bên kia tin rằng Cục Dự trữ Liên bang không cần phải chạy theo tốc độ của thời đại để phát hành CBDC. Cụ thể, việc Fed có thực sự phát hành CBDC hay không phụ thuộc vào các bài phát biểu và hành động trong tương lai của Fed.

Nhân dân tệ kỹ thuật số của Trung Quốc

Nhân dân tệ kỹ thuật số là một CBDC do Ngân hàng Nhân dân Trung Quốc phát hành và các cơ quan điều hành được chỉ định tham gia vào hoạt động và trao đổi nó với công chúng. Đồng nhân dân tệ kỹ thuật số tồn tại ở dạng điện tử và giá trị của nó tương đương với giá trị của tiền giấy và tiền xu nhân dân tệ. Đồng nhân dân tệ kỹ thuật số hiện đang trong giai đoạn thử nghiệm tại 11 tỉnh và thành phố, với hơn 1,32 triệu kịch bản thử nghiệm, bao gồm bán buôn và bán lẻ, ăn uống, du lịch văn hóa, giáo dục và chăm sóc y tế, giao thông công cộng, thanh toán của chính phủ, thu thuế, phân phối trợ cấp và các lĩnh vực khác.

Ý tưởng về đồng nhân dân tệ kỹ thuật số ở Trung Quốc có từ trước năm 2014. Vào thời điểm đó, dưới sự lãnh đạo của Zhou Xiaochuan, Ngân hàng Nhân dân Trung Quốc đã thành lập Viện Nghiên cứu Tiền kỹ thuật số của Ngân hàng Nhân dân Trung Quốc và một nhóm nghiên cứu CBDC chuyên dụng, đồng thời bắt đầu tiến hành nghiên cứu đặc biệt về các vấn đề như khuôn khổ phát hành CBDC, công nghệ then chốt, môi trường phát hành và lưu thông, và kinh nghiệm quốc tế có liên quan. Vào cuối năm 2017, với sự chấp thuận của Hội đồng Nhà nước, Ngân hàng Nhân dân Trung Quốc đã tổ chức cho một số ngân hàng thương mại lớn và các tổ chức có liên quan cùng thực hiện nghiên cứu và phát triển hệ thống Nhân dân tệ kỹ thuật số (DC/EP).

Vào ngày 14 tháng 8 năm 2020, Bộ Thương mại Cộng hòa Nhân dân Trung Hoa đã ban hành "Kế hoạch tổng thể nhằm tăng cường toàn diện Chương trình thí điểm đổi mới và phát triển thương mại dịch vụ", đề xuất rằng các dịch vụ kỹ thuật số nên được thực hiện ở Bắc Kinh-Thiên Tân- Hà Bắc, Đồng bằng sông Dương Tử, Khu vực vịnh lớn Quảng Đông-Hồng Kông-Macao và các khu vực thí điểm đủ điều kiện ở miền trung và miền tây. Đầu tiên, Thâm Quyến, Thành Đô, Tô Châu, Quận mới Hùng An và các địa điểm khác cũng như các bộ phận liên quan của bối cảnh Thế vận hội mùa đông trong tương lai sẽ hỗ trợ quảng bá, sau đó mở rộng sang các khu vực khác khi thích hợp.

Đồng nhân dân tệ kỹ thuật số cũng đã bắt đầu xuất hiện trong cuộc sống hàng ngày. Ví dụ: vào ngày 5 tháng 1 năm 2021, Bệnh viện Đồng Nhân Thượng Hải đã thí điểm sử dụng đồng nhân dân tệ kỹ thuật số, cho phép mọi người sử dụng đồng nhân dân tệ kỹ thuật số để thanh toán chi phí khám chữa bệnh. Vào ngày 24 tháng 2 năm 2021, thành phố Thành Đô đã phát động chiến dịch "Phong bao lì xì nhân dân tệ kỹ thuật số để chào đón năm mới", phân phát phong bao lì xì tiêu dùng nhân dân tệ kỹ thuật số với tổng trị giá 40 triệu nhân dân tệ cho các cá nhân. Số lượng bao lì xì khoảng 200.000. Vào ngày 29 tháng 6, Tuyến 5 Đường sắt Tô Châu đã khai trương và người dân có thể sử dụng đồng nhân dân tệ kỹ thuật số để mua vé và đi tàu. Bắt đầu từ ngày 30 tháng 6, Giao thông đường sắt Bắc Kinh sẽ ra mắt các kênh thanh toán bằng đồng nhân dân tệ kỹ thuật số trên toàn bộ mạng lưới đường bộ.

tiêu đề phụ

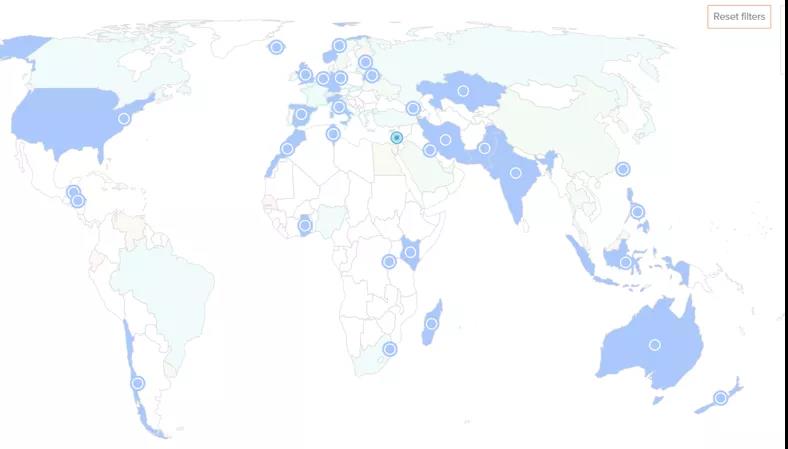

Mô tả hình ảnh

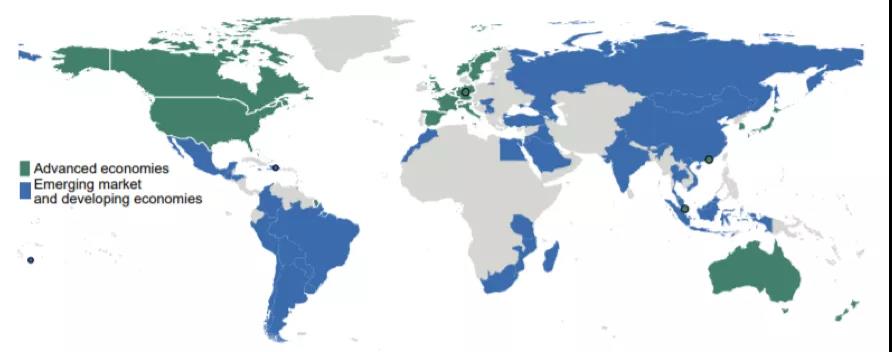

BIS định nghĩa các nền kinh tế mới nổi và các nền kinh tế phát triển, nguồn: Báo cáo của BIS "Sẵn sàng, ổn định, tiến hành? – Kết quả cuộc khảo sát thứ ba của BIS về tiền kỹ thuật số của ngân hàng trung ương"

Báo cáo đề cập rằng tốc độ nghiên cứu và phát triển CBDC ở các nước thị trường mới nổi nhanh hơn ở các nước phát triển, nguyên nhân chính là do nhiều quốc gia thị trường mới nổi cần khẩn trương tung ra các CBDC của ngân hàng trung ương để giải quyết hiệu quả các hạn chế đối với việc lưu thông tiền giấy trong nước và giảm bớt những biến động bất thường của tỷ giá hối đoái đồng tiền của họ.Cải thiện khả năng theo dõi đầu tư tiền tệ và các vấn đề khác.

Ngoài ra, các quốc gia Châu Âu và Châu Mỹ có lộ trình ra quyết định tiền tệ dài và quyền ra quyết định tương đối phi tập trung.Ví dụ, cơ quan quản lý tài chính của các quốc gia Châu Âu và Châu Mỹ vẫn đang thảo luận về sự phân tán tài chính mà CBDC có thể gây ra (có nghĩa là nguồn cung của các quỹ bỏ qua các ngân hàng thương mại và các hệ thống truyền thông khác và được gửi trực tiếp đến bên có nhu cầu và Trong tay các nhà tài chính, dẫn đến việc luân chuyển vốn ngoài cơ thể), rủi ro cạn kiệt và các vấn đề khác cũng khiến họ mất nhiều thời gian hơn để đạt được sự đồng thuận về nghiên cứu CBDC và thiết kế cơ chế.