SignalPlus宏观分析特别版: Negative Revisions

12 giờ trước

Đã viết | Danny, cộng tác viên cốt lõi của giao thức CoFiX

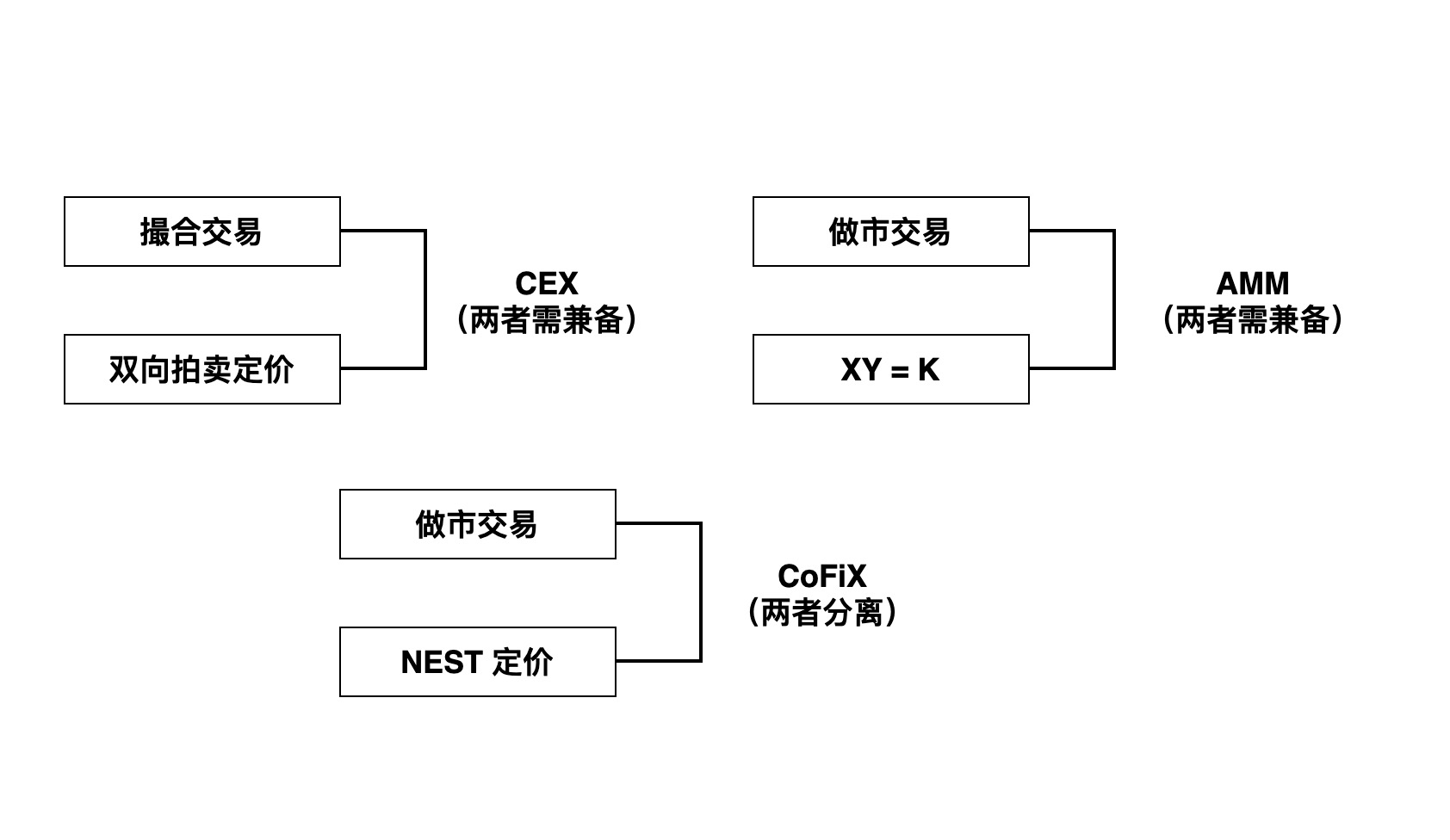

Thực hiện các giao dịch theo cách phi tập trung trên chuỗi là ước mơ của nhiều người. Sau nhiều lần thử nghiệm, mọi người đã tìm thấy mô hình tạo thị trường tự động AMM, mô hình này đã giải quyết được vấn đề chi phí khớp lệnh cực cao trên chuỗi. Tuy nhiên, AMM tạo thị trường tự động cũng có những vấn đề, đó là vấn đề định giá tài sản của nhà cung cấp thanh khoản vẫn chưa được giải quyết, vì vậy một thế hệ DEX, CoFiX mới dựa trên mô hình EPM (mô hình định giá cân bằng) đã ra đời. .

Ngoài ra, miễn là nó là một mô hình giao dịch của một nhóm quỹ, tổn thất vô thường là một nỗi đau vĩnh viễn, đòi hỏi các LP phải phòng ngừa rủi ro, và hoạt động này cực kỳ chuyên nghiệp và tốn kém. Sau khi liên tục khám phá và cải tiến, CoFiX phiên bản 2.0 đã tạo ra một mô hình bảo hiểm rủi ro tự động, hiện là sàn giao dịch phi tập trung duy nhất trên thị trường có thể đạt được bảo hiểm rủi ro tự động.

Ý tưởng cốt lõi của mô hình định giá cân bằng là gì?

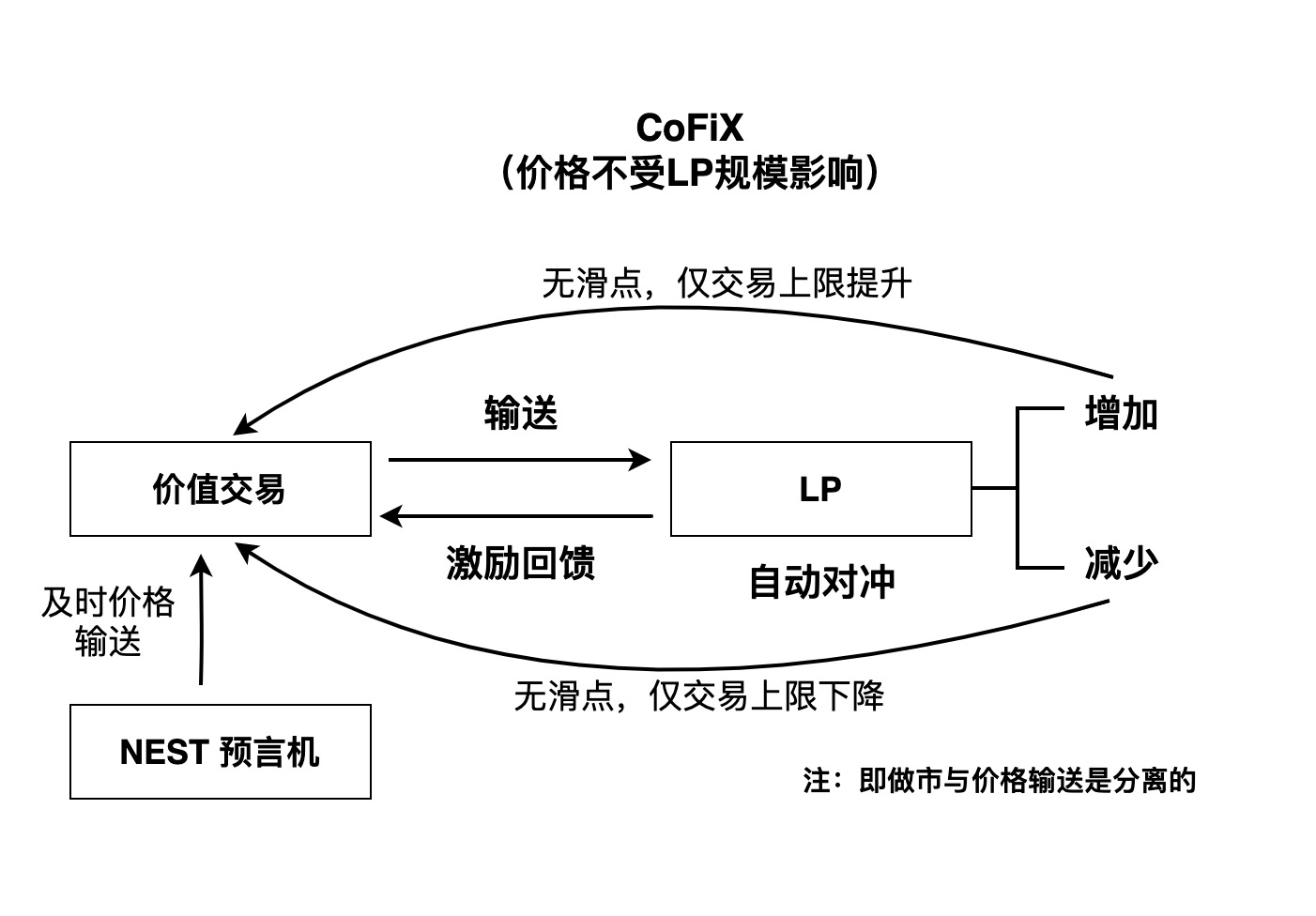

Khác với AMM, mô hình Định giá Cân bằng (EPM) sử dụng giá thị trường theo thời gian thực khi giao dịch và hai nội dung định giá và giao dịch được tách biệt.

Trong trao đổi truyền thống, định giá và giao dịch luôn đi cùng nhau, nhưng chức năng và chi phí của cả hai không giống nhau, cơ sở hạ tầng cần thiết để định giá cao hơn nhiều so với giao dịch, điều này gây khó khăn cho chuỗi. EPM được định giá dựa trên tiên tri và được giao dịch với CoFiX. Sự tách biệt này làm cho giao dịch trở nên thuần túy hơn (chúng tôi sẽ thảo luận về tính hiệu quả của tiên tri NEST trong một bài viết sau).

Quản lý rủi ro

Quản lý rủi ro

Từ góc độ giao dịch, ý tưởng quản lý rủi ro của EPM và AMM cũng khác nhau.

Việc quản lý rủi ro của AMM chủ yếu được thực hiện thông qua việc thay đổi khối lượng giao dịch: khi khối lượng giao dịch theo một hướng nhất định lớn, điều đó có nghĩa là thông tin về giá có lợi cho hướng giao dịch, vì vậy cần cho phép các nhà giao dịch đó bồi thường nhất định.Phương pháp bồi thường là sử dụng xy = k tương tự để phù hợp với rủi ro thực tế.

Điều đáng nói là giá cả là một quá trình ngẫu nhiên không thể phù hợp với một chức năng đơn giản.

Trong giao dịch EPM, việc bồi thường rủi ro trực tiếp chủ yếu được thực hiện thông qua thuộc tính quy trình ngẫu nhiên của giá và số tiền bồi thường là R(SIGAma, D), trong đó sigma là mức độ biến động của giá và D là thời gian trễ của giao dịch (giao dịch và giá sử dụng thực tế chênh lệch thời gian), số tiền bồi thường là một sự lựa chọn theo nghĩa của một khoảng tin cậy, vì vậy nó có một mức độ tự do nhất định.

Khi CoFiX báo giá của máy tiên tri, nó sẽ thực hiện một khoản bồi thường nhất định theo độ lệch và rủi ro chậm trễ thực sự do mỗi giao dịch gây ra, để đảm bảo rằng LP tương đối công bằng và hợp lý về rủi ro thay đổi giá.

Tất nhiên, trong thực tế vận hành, thiết kế mức bù giá này cần được linh động điều chỉnh để phù hợp, bởi nếu thiết kế mức bù rủi ro cho mức giá quá cao sẽ không công bằng cho các bên giao dịch, từ đó làm giảm giao dịch. yêu cầu.

trượt giá

AMM có một vấn đề nghiêm trọng, đó là định giá xy=k sẽ tạo ra độ trượt giá lớn, loại trượt giá này là do các biến hai chiều của giá và khối lượng giao dịch được nén lại thành một biến khối lượng giao dịch duy nhất để kiểm soát toàn bộ hệ thống .Slippage sẽ rất đáng chú ý khi nhóm vốn nhỏ, vì vậy AMM cần quy mô nhóm vốn lớn để hoạt động tốt. Tuy nhiên, CoFiX không gặp phải vấn đề này, bởi vì giá của CoFiX không liên quan gì đến quy mô của nhóm vốn, mà chỉ liên quan đến quy luật thay đổi giá. Trên thực tế, mức đền bù rủi ro mà chúng tôi thiết kế cũng cần xem xét khả năng thích ứng, tức là mức đền bù quá mức sẽ làm giảm sự nhiệt tình của các nhà giao dịch.

độ sâu thị trường

Để so sánh, CoFix thực hiện các giao dịch dựa trên giá cân bằng thị trường, do đó, cho dù quy mô nhỏ đến đâu, tính liên tục của giá của nó gần với giá thị trường, vì vậy về lý thuyết, các giao dịch của CoFiX có thể có được toàn bộ độ sâu của thị trường mà không thay đổi giá giao dịch , tất nhiên, số tiền thực tế của mỗi giao dịch cũng sẽ phụ thuộc vào tổng quy mô của nhóm vốn CoFiX, nhưng điều này không liên quan gì đến mối quan hệ giữa độ sâu giao dịch và giá cả, nó chỉ là vấn đề về giới hạn trên của một giao dịch duy nhất. giao dịch.

Ngoài khoản bồi thường rủi ro biến động giá thông thường, trong CoFiX, giá của một giao dịch sẽ được bảo vệ dựa trên chi phí tác động của thị trường, nhưng điều này không liên quan gì đến quy mô của nhóm vốn CoFiX.

khả năng tính toán

Theo phân tích ở trên, thiết kế DEX dựa trên EPM đã tham chiếu mức bù rủi ro trên chuỗi ngay từ đầu, việc tạo ra này có thể thực hiện được nhờ khả năng tính toán của giá P. Nếu chỉ tham chiếu một mức giá tập trung thì rủi ro tín dụng không thể được được tính toán, vì vậy nó phải là một nhà tiên tri phi tập trung hoàn toàn để cung cấp một chuỗi giá có thể tính toán được.

Rủi ro về giá của NEST có thể được phân tích bằng dữ liệu trên chuỗi như GAS, chi phí bảo hiểm rủi ro, chi phí tùy chọn, khoảng thời gian chặn, v.v. và cung cấp một chức năng rủi ro hợp lý.

chênh lệch giá

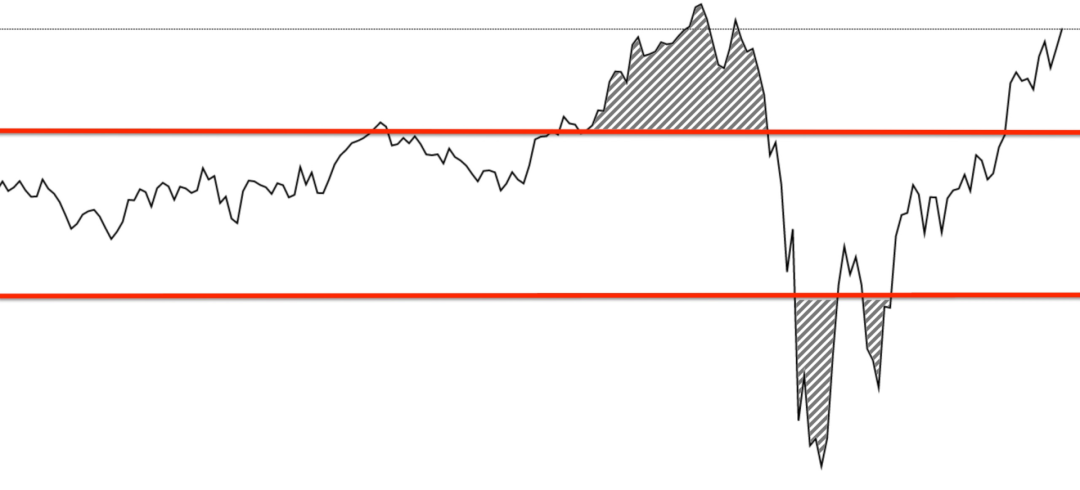

Vì AMM không có bù rủi ro dựa trên biến động giá nên LP chắc chắn sẽ bị chênh lệch giá khi tạo thị trường. Trên thực tế, mỗi khi giá biến động mạnh, hầu hết các DEX có cơ chế AMM đều có thể là giao dịch chênh lệch giá và tỷ lệ này có thể cao như 80%.-90% hoặc thậm chí cao hơn. Đối với một mô hình như CoFiX, tỷ lệ chênh lệch giá chỉ được tạo ra bên ngoài khoảng tin cậy. Nếu tồn tại một số lượng lớn các giả định giao dịch, tổn thất chênh lệch giá có thể được bù đắp. Cơ chế AMM có thể tiếp tục thua trong một khoảng thời gian nhất định. Tất nhiên, động lực của chức năng bù CoFiX phản ánh động lực thay đổi giá, đây là sự điều chỉnh đối với CoFiX 1.0.

Mô tả hình ảnh

Không gian chênh lệch giá CoFiX: khu vực được tô bóng phía trên đường màu đỏ

chênh lệch số dư

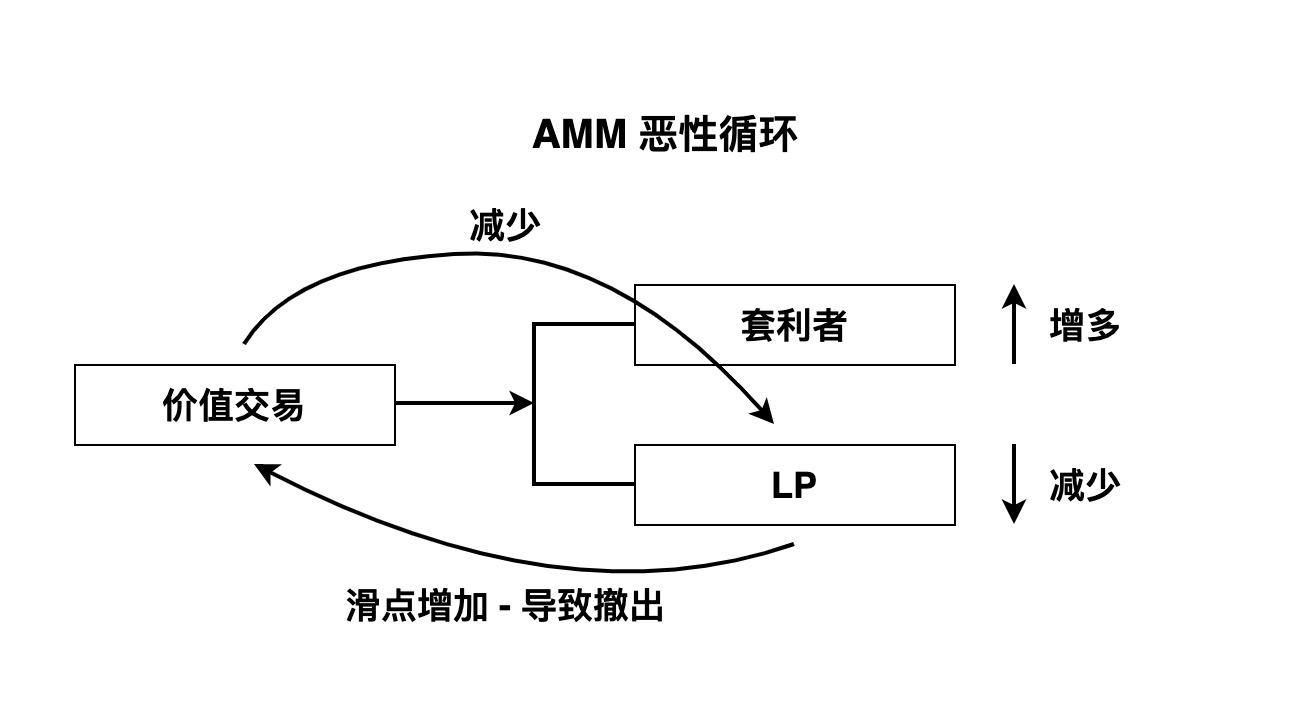

Một AMM ổn định cần đạt được trạng thái cân bằng, đó là sự cân bằng giữa các nhà giao dịch giá trị, nhà kinh doanh chênh lệch giá và LP: phí xử lý do nhà giao dịch giá trị đóng góp cần phải trang trải thu nhập của nhà kinh doanh chênh lệch giá và chi phí vốn của LP. Theo cách này, sẽ có một tình huống là khi có ít người giao dịch thực tế hơn, thu nhập từ phí thực tế sẽ ít hơn và một lượng lớn thu nhập chênh lệch giá cần được bù đắp, dẫn đến việc rút LP khỏi nhóm quỹ, điều này làm tăng sức mạnh bất lợi của trượt giá và tiếp tục thiết lập Khối lượng giao dịch giá trị rơi vào chu kỳ tiêu cực cho đến khi toàn bộ hệ thống giao dịch sụp đổ.

Ngược lại, trạng thái cân bằng CoFiX dựa trên EPM đơn giản hơn, nếu có giao dịch thì sẽ có hoa hồng, nếu không có giao dịch thì sẽ không có hoa hồng. trượt giá, giống như mua ngoài thị trường, sẽ gây ra chu kỳ tiêu cực này, nhưng sẽ ổn định ở quy mô giao dịch hợp lý. Có thể nói AMM là trạng thái cân bằng không ổn định và CoFiX sẽ hình thành trạng thái cân bằng ổn định.

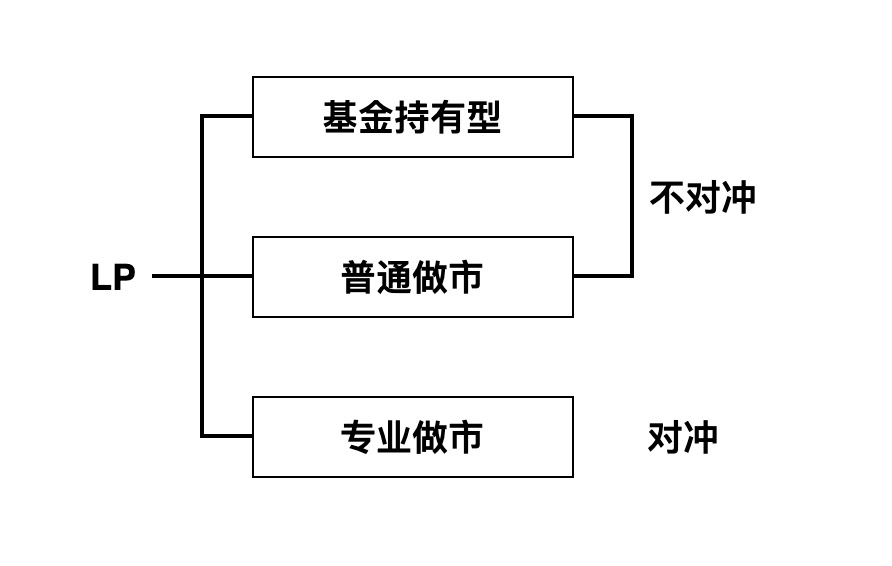

Định vị LP

Cho dù đó là AMM hay CoFiX, có hai loại LP, một loại là "người giữ quỹ" coi các giao dịch là quản lý tài sản và loại còn lại là nhà tạo lập thị trường tìm cách có được thu nhập ổn định. Sự khác biệt giữa hai loại là liệu có nên chấp nhận cái gọi là mất mát vô thường.

Những người nắm giữ quỹ không quan tâm đến biến động giá, nó cung cấp một chiến lược cố định và bất kỳ ai cũng có thể giao dịch với nó với một mô hình giá nhất định và trả một khoản phí nhất định. Chiến lược giao dịch này khó thu được lợi nhuận vượt trội, thậm chí có khả năng gây thua lỗ cao, bởi vì đây là trạng thái cân bằng bất đối xứng (xem trạng thái cân bằng ở trên). Các nhà tạo lập thị trường sẽ không chịu rủi ro biến động giá cả, vì vậy về cơ bản họ không nắm giữ các vị trí hoặc chỉ sử dụng tài sản ban đầu của mình làm tiêu chuẩn duy nhất, vì vậy họ cần phải phòng ngừa rủi ro mọi lúc.

Các loại nhà tạo lập thị trường

Từ quan điểm của các nhà tạo lập thị trường, chủ yếu có các nhà tạo lập thị trường chuyên nghiệp và các nhà tạo lập thị trường người dùng phổ thông. Các nhà tạo lập thị trường chuyên nghiệp có thông tin thị trường và khả năng giao dịch mạnh mẽ. Họ không chỉ giao dịch trên DEX mà còn trong các Giao dịch khác nhau được hoàn thành trong CEX, và những giao dịch này có thể ảnh hưởng đến việc định giá hoặc chúng chỉ có thể được giao dịch từ góc độ bảo hiểm rủi ro. Tuy nhiên, các nhà tạo lập thị trường người dùng thông thường thường chỉ đến đây để kiếm thu nhập trên chuỗi (khai thác hoặc hoa hồng), thiếu các công cụ và khả năng phòng ngừa rủi ro chuyên nghiệp, vì vậy họ thường trở thành LP dạng quỹ trá hình.

bảo hiểm rủi ro

Bất kể loại nhà tạo lập thị trường nào, việc bảo hiểm rủi ro là cần thiết, bởi vì họ chỉ ở đây để kiếm tiền hoa hồng chứ không phải chịu rủi ro biến động giá tài sản - những tổn thất vô thường. Đối với hầu hết các nhà tạo lập thị trường nghiệp dư, phòng ngừa rủi ro là một vấn đề phức tạp và tốn kém. Nhiều người cung cấp thanh khoản trong DEX mà không hề phòng ngừa rủi ro, dẫn đến thu nhập cuối cùng dao động mạnh và thậm chí thua lỗ. Điều này thực sự thụ động Trở thành một loại LP quỹ.

Cốt lõi của phòng ngừa rủi ro không phải là giữ một vị thế, nghĩa là mọi hành vi xảy ra trong nhóm quỹ cần phải được đảo ngược, để rủi ro LP bằng không. Hoạt động này yêu cầu một kịch bản hoặc một hợp đồng chuyên nghiệp, có một ngưỡng nhất định và là chìa khóa để tạo thị trường trên toàn bộ chuỗi, ngay cả một nhà tạo lập thị trường chuyên nghiệp cũng có chi phí phòng ngừa rủi ro cao, đặc biệt là khi các giao dịch diễn ra thường xuyên hơn. Hơn nữa, bảo hiểm rủi ro ngoài chuỗi phá hủy tính toàn vẹn của các giao dịch trực tuyến thuần túy và yêu cầu sự kết hợp giữa các giao dịch trực tuyến và ngoại tuyến.LP không phải là một hoạt động miễn phí đơn giản.

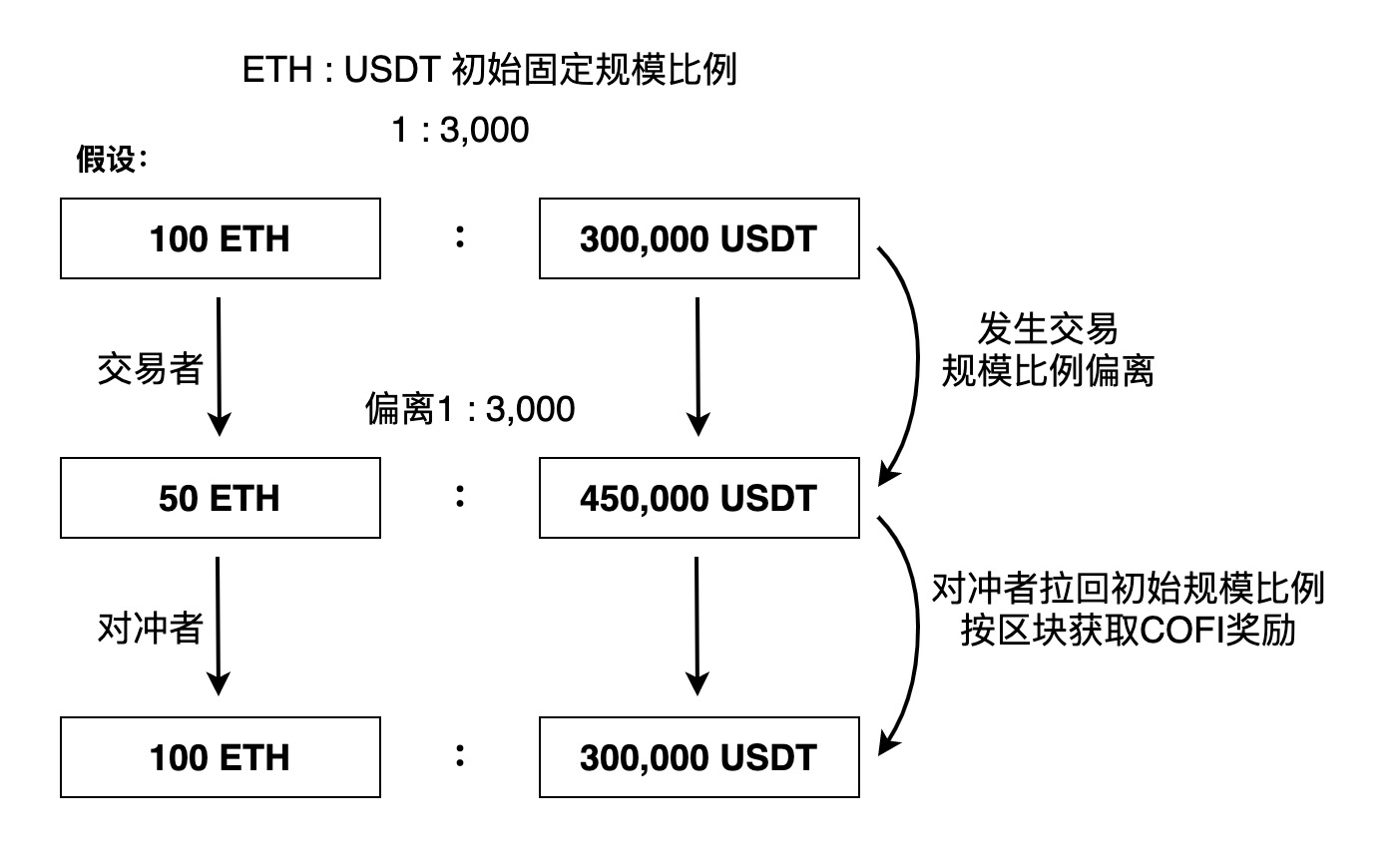

Thiết kế bảo hiểm rủi ro tự động

CoFiX có thiết kế bảo hiểm rủi ro tự động sáng tạo, giúp giữ nguyên tỷ lệ tài sản ban đầu. Một khi nhà giao dịch đi chệch hướng, nhà giao dịch bảo hiểm rủi ro tự động sẽ giao dịch trở lại. Phần thưởng khuyến khích là CoFi. Nó tương đương với việc LP trả chung một phần số tiền thu được cho người phòng ngừa rủi ro và họ không phải thực hiện loại hoạt động này nữa.

Ý tưởng chính của phòng ngừa rủi ro tự động là nếu tỷ lệ ban đầu bị phá hủy, hệ thống sẽ tạo ra phần thưởng CoFi. Các nhà giao dịch phòng ngừa rủi ro tự động đưa ra quyết định dựa trên giá trị CoFi của chi phí khai thác và giao dịch. Khi người đầu tiên bù đắp chi phí của người thứ hai, người bảo hiểm rủi ro giao dịch sẽ được hoàn thành, vì CoFi khai thác theo khối, độ lệch sẽ luôn được giao dịch trở lại.

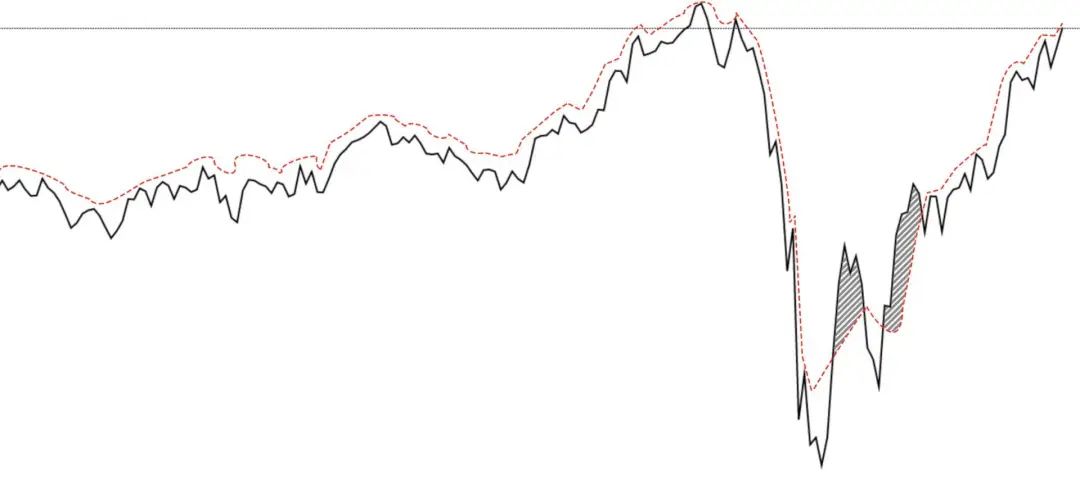

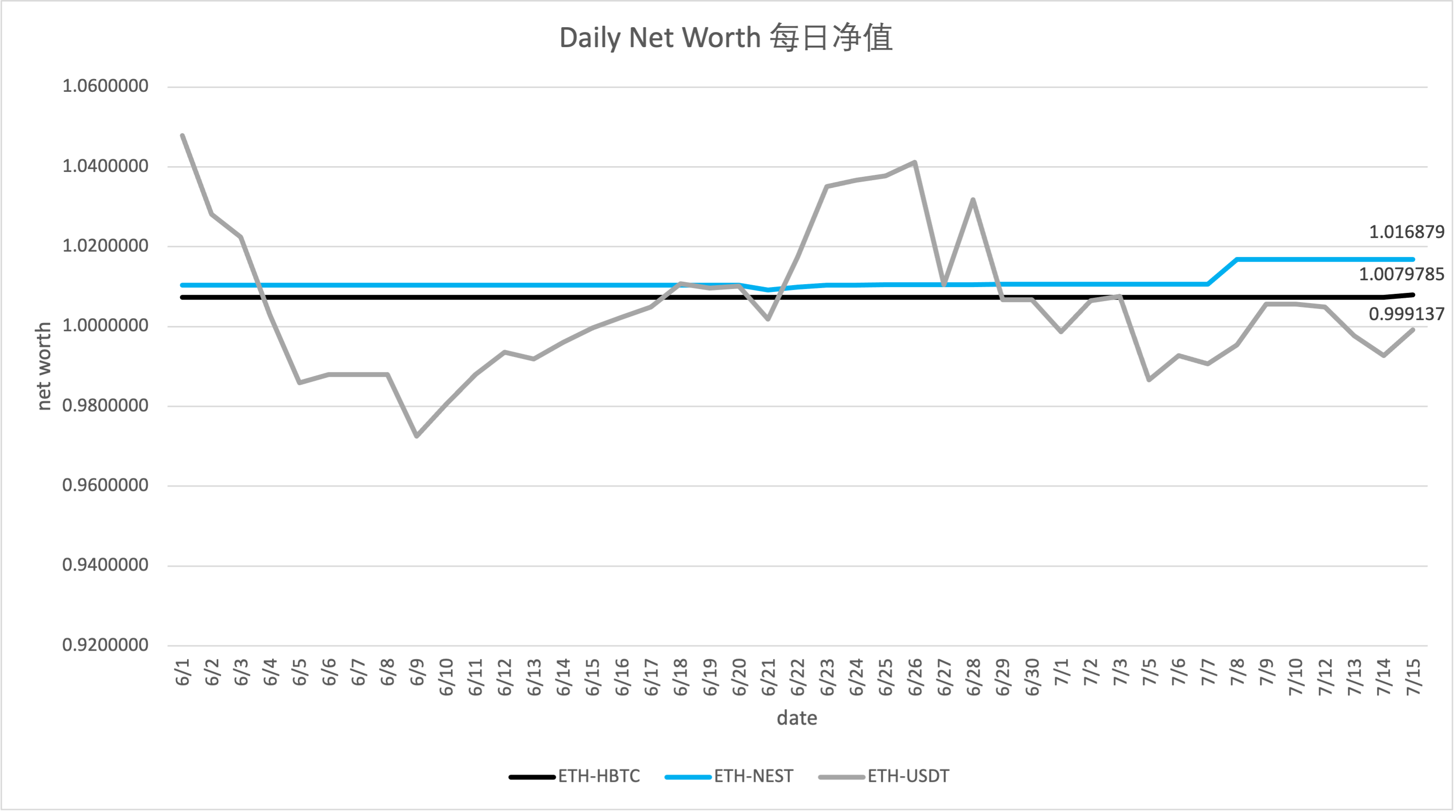

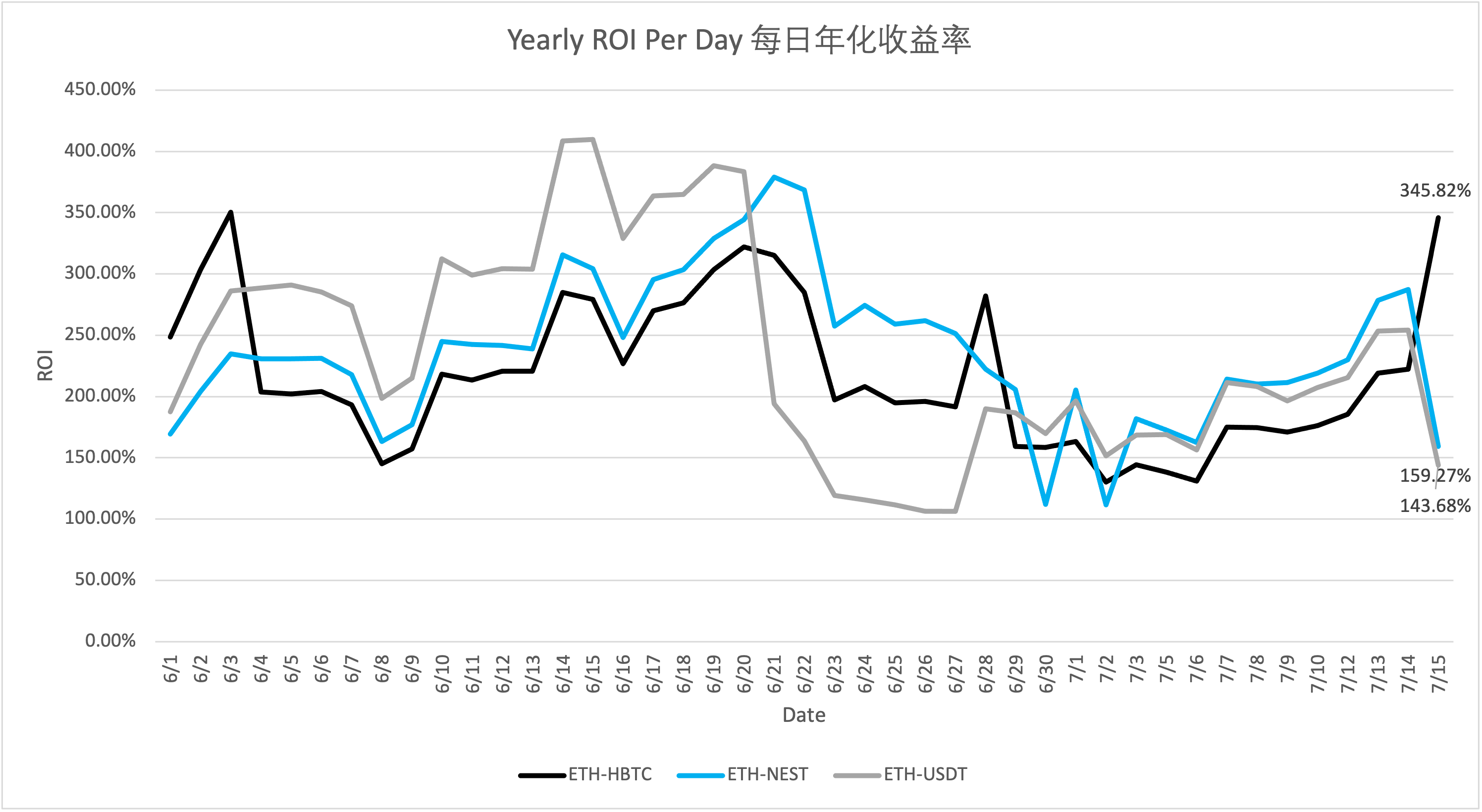

Hiệu suất giá trị thực của CoFiX

Đánh giá từ dữ liệu giá trị ròng kể từ khi vận hành thử nghiệm CoFiX 2.0, về cơ bản nó đã đạt được sự ổn định tương đối, tức là việc phòng ngừa rủi ro hiệu quả hơn.

Mô tả hình ảnh

Dữ liệu đến từ chuỗi

Nguồn dữ liệu: Tính toán từ dữ liệu trên chuỗi

Sự phát triển tương lai

Sự phát triển tương lai

Một cơ chế phòng ngừa rủi ro tự động đơn giản hơn so với việc trích dẫn các nhà tiên tri để định giá là giao dịch stablecoin. Không cần phân biệt chi tiết giữa giá của các stablecoin, nhưng mặc định là 1:1, nhưng chênh lệch giá có thể được xác định bởi các stablecoin. giá trị càng cao, mức bồi thường càng cao (mặc dù độ lệch rất nhỏ) và bảo hiểm rủi ro tự động sẽ khai thác theo cổ phiếu LP, hướng dẫn người bảo hiểm rủi ro hoàn thành giao dịch cân bằng. Mô hình này sẽ xuất hiện trong bản 2.1 sắp tới của CoFiX, đặc biệt khi sự kết hợp giữa stablecoin và tài sản song song Parasset sẽ hiệu quả hơn.

Do phát minh ra bảo hiểm rủi ro tự động, CoFiX cũng có thể triển khai một mô hình khác trong tương lai: quản lý tài sản tự động - thông qua cấu trúc trò chơi, LP có thể đạt được lợi tức rủi ro mục tiêu (không giống như khai thác thanh khoản YFI, YFI không thể đặt lợi nhuận mục tiêu cụ thể) mà không cần dùng đến bất kỳ hành động. Hướng này sẽ trở thành chìa khóa để khám phá CoFiX 3.0.

Lưu ý: Nếu không có sự hiểu biết sâu sắc, nó không cấu thành bất kỳ lời khuyên đầu tư nào.