SignalPlus宏观分析特别版: Negative Revisions

12 giờ trước

V0.1 Mar 8, 2021 J.QU@LatticeX Foundation

1. Mục tiêu

Chuỗi công khai là một thế giới mở và phi tập trung, đồng thời là một thế giới "rời rạc" với việc tạo khối dưới dạng chiều thời gian và lưu trữ phân tán dưới dạng gương vật lý. Dựa trên nguồn mở và các đặc điểm chia sẻ của nó, quá trình lặp lại đổi mới diễn ra nhanh chóng, đặc biệt là trong lĩnh vực tài chính DeFi đang phát triển mạnh mẽ. Đồng thời, gian lận và giao dịch giả tràn lan, bộc lộ những vấn đề nghiêm trọng như thiếu giám sát và thiếu bảo vệ nhà đầu tư.

Việc tách biệt hiệu quả các khả năng và dịch vụ cơ bản cũng như giao thức hóa các giao diện sẽ thúc đẩy sự thịnh vượng sinh thái và cuối cùng là cung cấp nhiều dịch vụ tài chính tuân thủ dưới nhiều hình thức khác nhau, vượt qua giới hạn của các dịch vụ tài chính hiện có.

2. Bối cảnh: các vấn đề trao đổi hiện tại và xu hướng điều tiết

2.1 Xu hướng quy định

Vào tháng 1 năm 2021, Văn phòng kiểm soát tiền tệ (OCC) của Hoa Kỳ đã nêu trong Thư giải thích số 1174 rằng các ngân hàng đã đăng ký với liên bang và hiệp hội tiết kiệm liên bang có thể hoạt động như các nút trên Mạng xác minh nút độc lập (INVN) để xác minh, lưu trữ và ghi lại stablecoin.giao dịch thanh toán. OCC không chỉ rõ liệu INVN đề cập đến chuỗi công khai hay chuỗi liên minh, nhưng cách diễn đạt nghiêng về chuỗi công khai.

2.2 Các vấn đề mà các sàn giao dịch hiện tại gặp phải

Các sàn giao dịch truyền thống duy trì các hệ thống lớn và phức tạp với chi phí vận hành cao.

– Chi phí xác minh giao dịch bao gồm chi phí phát triển, vận hành và bảo trì hệ thống và chi phí quay vòng tài sản chậm trễ

• Các sàn giao dịch không tuân thủ bị phân tán quá mức, lẫn lộn giữa tốt và xấu, đồng thời tiềm ẩn nhiều rủi ro hệ thống hơn. Ví dụ, lỗ hổng bảo mật dẫn đến trộm cắp tài sản, quản lý kém dẫn đến tự đánh cắp, có một số lượng lớn robot tự định hướng và tự hành động giá thị trường sai, cố tình trì hoãn rút tiền và nạp tiền, chênh lệch giá bất hợp pháp và thị trường độc hại- làm cho các hành vi.

chữ

3.1 Thảo luận về khái niệm thiết kế - thiết kế tối giản, thiết kế dựa trên giao thức

Thông qua KYC và cơ chế kiểm soát truy cập, hệ thống thanh toán giao dịch được cải thiện. Đơn giản hóa và giảm thiểu rủi ro đối tác, rủi ro hoạt động và rủi ro thanh khoản. Giảm hoặc thậm chí hủy bỏ các khoản cầm cố thừa, v.v. để giảm chi phí giao dịch.

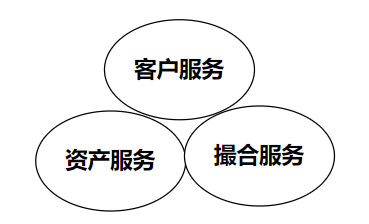

Mô tả hình ảnh

Hình 3.1 Sơ đồ ba dịch vụ chính

3.2 Dịch vụ khách hàng: Giao thức giao diện ủy quyền KYC -- Giao thức khách hàng đủ tiêu chuẩn Alaya

Xét về bản chất mở của chuỗi công khai cũng như sự đa dạng của luật pháp và quy định của các chế độ khác nhau, chúng tôi tách riêng quy trình KYC, xác thực danh tính và ủy quyền cụ thể tại đây. Nó được chia thành KYC bán tập trung, quy trình đăng nhập nhận dạng trên chuỗi, quy trình đăng ký và ủy quyền. Thiết lập Thỏa thuận khung cấp phép PlatON mới (chi tiết sẽ được xuất bản riêng).

3.2.1 Phân loại khách hàng

Hệ sinh thái Alaya bao gồm ba loại khách hàng

Cơ quan hạt giống chính thức: Cung cấp KYC cho các khách hàng khác và quản lý các ủy quyền khác nhau, nghĩa là quản lý ủy quyền, phát hành (cho thuê), tái chế (hủy), v.v.

Nhà cung cấp dịch vụ kinh doanh: Sau khi được chứng nhận và ủy quyền bởi cơ quan hạt giống chính thức, nó cung cấp các dịch vụ tài chính để tuân thủ sinh thái. Người nắm giữ quyền của lớp dịch vụ.

Người nhận dịch vụ: Sau khi được chứng nhận và ủy quyền bởi cơ quan hạt giống chính thức, nó chấp nhận các dịch vụ tài chính sinh thái tuân thủ. Người nắm giữ quyền hạn của khách hàng.

3.2.2 Cơ quan quản lý hạt giống chính thức

Việc thiết lập cơ quan hạt giống là cơ sở của hệ sinh thái tuân thủ. Cơ quan quản lý tài chính của một quốc gia nhất định cho phép các giao dịch tuân thủ của Alaya là một ví dụ. Giả sử rằng cơ quan của Cục giám sát tài chính là X, Alaya trước tiên sẽ tiến hành chứng nhận KYC ngoại tuyến cho nó và cấp cho nó quyền của cơ quan hạt giống.

Cơ quan X ủy quyền thêm cho Ngân hàng Y, v.v., bao gồm cả cơ quan KYC. Bằng cách này, Ngân hàng Y có thể thực hiện KYC ngoại tuyến cho các nhà đầu tư đủ điều kiện khác và ủy quyền cho các nhà đầu tư đủ điều kiện theo các thủ tục hiện có đã được Cơ quan giám sát tài chính phê duyệt.

3.2.3 Doanh nghiệp cung cấp dịch vụDBS Digital Exchange,

Đối với các nhà cung cấp dịch vụ kinh doanh đã được chứng nhận bởi cơ quan hạt giống chính thức KYC và đã nhận được ủy quyền dịch vụ tương ứng, lấy ví dụ về văn phòng quản lý tài chính của một quốc gia cho phép các giao dịch tuân thủ của Alaya, Ngân hàng Y có thể cung cấp dịch vụ trong phạm vi ủy quyền. Ví dụ: DBS được Cơ quan tiền tệ Singapore (MAS) chấp thuận cung cấp dịch vụ nền tảng giao dịch tài sản kỹ thuật số cho hai loại người dùng thành viên

– Institutional Investor

– Accredited Investor

danh mục người dùng

– STO (Security Token Offerings)

– DCE (Digital Currency Exchange)

– DCS (Digital Custody Services)

loại dịch vụ

3.2.4 Người nhận dịch vụ

Những khách hàng đã được cơ quan kiểm toán KYC xác minh có thể lấy ACT của miền vốn chủ sở hữu tương ứng và thực hiện các giao dịch tương ứng

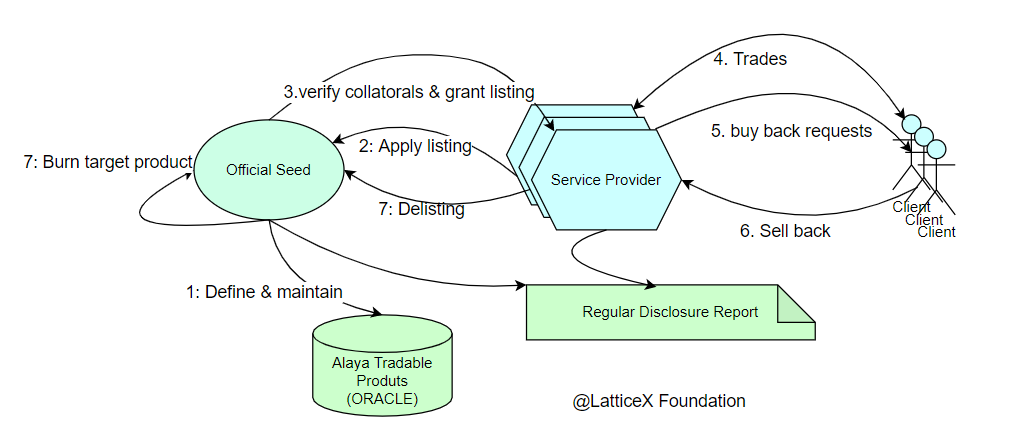

3.2.5 Luồng khái niệm của thỏa thuận cấp phép

Mô tả hình ảnh

Hình 3.2.5 Sơ đồ khái niệm về thỏa thuận ủy quyền

Lưu ý: Trong các ứng dụng thực tế, nhiều hạt giống có thể tạo thành các hệ thống ủy quyền khác nhau cùng một lúc.

3.3 Dịch vụ tài sản: Giao thức Bật/Tắt cho các cặp tiền tệ có thể giao dịch - Giao thức tài sản tiêu chuẩn Alaya & Quản trị giao thức

3.3.1 Danh sách các sản phẩm tài chính có thể giao dịch - Alaya Tradable Product List

Được xác định bởi cơ quan dịch vụ được ủy quyền hoặc được xác định bởi cơ quan hạt giống chính thức và được cung cấp dưới dạng dịch vụ ORACLE. Ví dụ: Khi bắt đầu dịch vụ, chỉ có sẵn các cặp tiền tệ giao ngay tuân thủ chính thống. BTC, ETH, v.v., trong khi các sản phẩm phái sinh như Tương lai/Tùy chọn bị tạm ngưng.

Gợi ý đánh giá danh sách các sản phẩm tài chính có thể giao dịch:

Tài sản tuân thủ có thể được giữ trên một quy mô nhất định

Các tổ chức có nhu cầu đầu tư và tài sản nhất định với quy mô thanh khoản nhất định

3.3.2 Giao thức On/Off Shelf và Quản trị giao thức của các cặp tiền tệ có thể giao dịch - Alaya Standard Asset Giao thức & Quản trị giao thức

Chứng nhận thế chấp tài sản ngoại tuyến, phát hành tài sản trực tuyến

Phát hành bản địa, quy trình thế chấp tài sản ngoại tuyến, chứng nhận kiểm toán cầm cố tài sản ban đầu đủ điều kiện và tuân thủ ngoại tuyến, công khai thường xuyên, bảo hiểm ngẫu nhiên và các quy trình liên quan khác.

Bản phát hành ARC20, quy trình ngoại tuyến tương tự như bản phát hành Gốc.

Vấn đề khóa chuỗi chéo về cơ bản là thực hiện hoạt động kinh doanh ủy thác tài sản của khách hàng. Trước khi triển khai chuỗi chéo tài sản, cần phải hoàn thành trình độ kinh doanh lưu ký tài sản của khách hàng, quản lý kinh doanh, v.v.

Mua lại toàn bộ và mua lại một phần tài sản đã phát hành

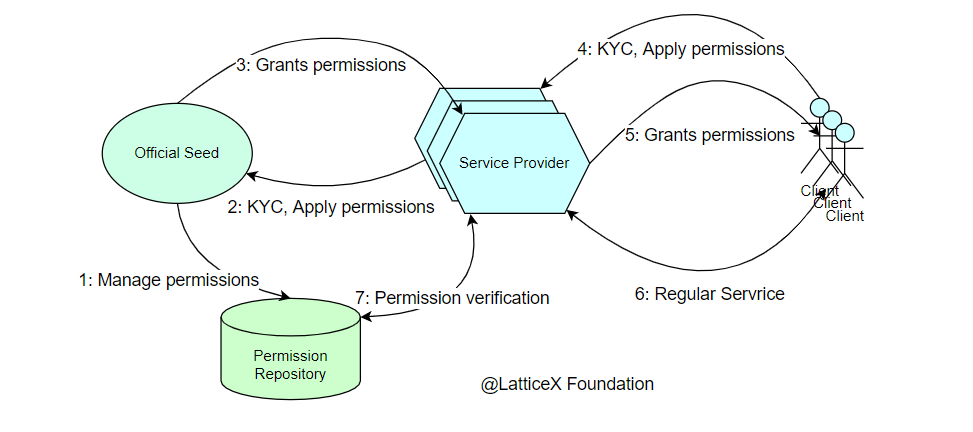

3.3.3 Quy trình khái niệm dịch vụ tài sản

Mô tả hình ảnh

Hình 3.3.3 Luồng khái niệm dịch vụ tài sản

3.4 Thỏa thuận mô hình đối sánh