SignalPlus宏观分析特别版: Negative Revisions

12 giờ trước

Bài viết này đến từVoxEU.orgtiêu đề phụ

Người phiên dịch Odaily |

Bản tóm tắt

Liệu việc phát hành stablecoin có ảnh hưởng lạm phát đến giá của các loại tiền điện tử như Bitcoin không? Bài báo này lập luận rằng việc phát hành stablecoin tổng thể không làm tăng giá tiền điện tử, trái ngược với các nghiên cứu khác trước đây. Thay vào đó, theo nghiên cứu sau đây, hành động phát hành có thể được hiểu là duy trì một hệ thống cố định tỷ giá hối đoái phi tập trung và hoạt động như một nơi trú ẩn an toàn trong nền kinh tế tài sản kỹ thuật số. Điều thứ hai có thể được chứng minh bằng phí bảo hiểm đáng kể được thấy trong stablecoin trong cơn hoảng loạn COVID-19 vào tháng 3 năm 2020. Nguyên văn như sau:

Tổng lượng phát hành stablecoin thúc đẩy giá Bitcoin và các loại tiền điện tử khác ở mức độ nào? Chuyên mục này thảo luận về giả thuyết chung của Griffin và Shams (2018) dựa trên những phát hiện của Lyons và Viswanath Natraj (2019). Cuối cùng, chúng tôi không tìm thấy bằng chứng có hệ thống nào cho thấy việc phát hành stablecoin thúc đẩy giá tiền điện tử. Tuy nhiên, chúng tôi tìm thấy bằng chứng cho các giả thuyết thay thế về các động lực phát hành. Cụ thể, (i) việc phát hành stablecoin là một phản ứng nội bộ đối với sự sai lệch của tỷ giá hối đoái thị trường thứ cấp so với tỷ giá hối đoái cố định và (ii) stablecoin đóng vai trò quan trọng như một nơi trú ẩn an toàn trong nền kinh tế tài sản kỹ thuật số. Ví dụ: vào tháng 3 năm 2020, do sự hoảng loạn do sự bùng phát của virus corona mới trên toàn thế giới, các stablecoin đã tăng giá đáng kể vào thời điểm đó.

Nếu một stablecoin được quản lý bởi một tổ chức phát hành tập trung, thì về nguyên tắc, nguồn cung của nó có thể tự tăng lên, với các tác động lạm phát có thể xảy ra đối với việc định giá tài sản tiền điện tử. Câu hỏi quan trọng vì Tether Inc., stablecoin lớn nhất theo giá trị thị trường, đang phải đối mặt với các vụ kiện. Kể từ tháng 10 năm 2019, có một vụ kiện tập thể chống lại Tether cáo buộc rằng: (i) Tether không được hỗ trợ 1:1 bởi dự trữ USD và (ii) Bitfinex đã tăng phát hành Tether vào năm 2017 để thao túng thị trường Bitcoin. Cáo buộc cáo buộc rằng Tether Inc. và Bitfinex đã thông đồng để thúc đẩy đợt tăng giá bitcoin xảy ra vào cuối năm 2017 bằng cách tăng phát hành stablecoin. Ý tưởng về việc hai bên thông đồng được hỗ trợ trong một bài báo gần đây của Griffin và Shams (2018), cung cấp bằng chứng cho thấy Bitfinex đã mở rộng nguồn cung Tether vào cuối năm 2017 để thúc đẩy tăng trưởng Bitcoin. Ngoài ra, nếu stablecoin hoàn toàn được sử dụng để đáp ứng nhu cầu giao dịch của các nhà đầu tư, chúng tôi hy vọng rằng việc phát hành stablecoin sẽ không có tác động có hệ thống đến giá Bitcoin.

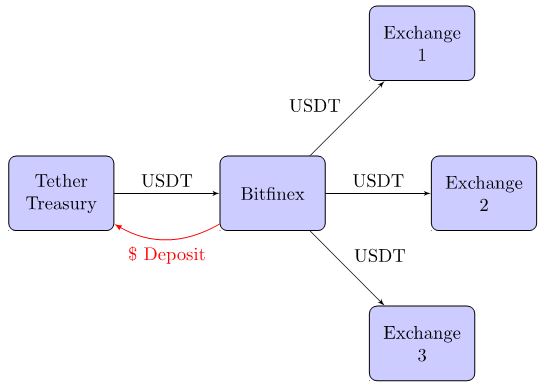

Tethers được tạo ra như thế nào

Để hiểu vai trò của Tether trong việc có khả năng thúc đẩy lạm phát giá tài sản tiền điện tử, trước tiên chúng tôi ghi lại cách Tether được tạo ra. Hình 1 phác thảo quy trình tạo Tether bằng cách thế chấp tiền gửi bằng USD.

Hình 1: Quá trình tạo Tether tính đến năm 2018:

Tương tự như bảng tiền tệ, mỗi Tether phát hành về nguyên tắc được đảm bảo bằng 100% tiền gửi bằng đô la Mỹ, do đó, trong trường hợp chạy trên đó, tất cả các nhà đầu tư có thể mua lại Tether bằng đô la Mỹ tương đương. Tethers được đúc khi các nhà đầu tư gửi USD vào tài khoản Tether, tạo ra nguồn cung cấp Tethers bằng nhau được đưa vào lưu thông. Trước năm 2018, hầu hết tất cả Tethers được tạo thông qua các khoản tài trợ đã ngay lập tức được phân phối cho Bitfinex và chuyển sang các sàn giao dịch khác để được giao dịch trên thị trường thứ cấp.

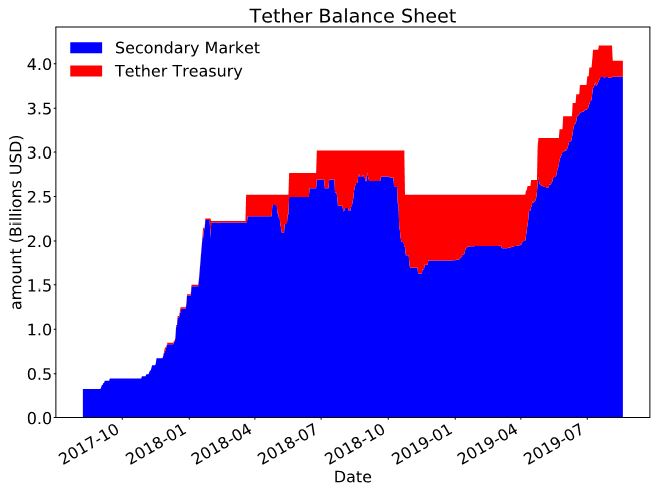

Hình 2: Nguồn cung Tether trong Kho bạc và thị trường thứ cấp

Mô tả hình ảnh

Hình này cho thấy tổng số lượng Tether đang lưu hành và chia tổng số lượng đang lưu hành trên thị trường thứ cấp (do các nhà đầu tư và sàn giao dịch nắm giữ) và tổng số lượng dự trữ do Kho bạc Tether nắm giữ. Dữ liệu đến từ API Omniexplorer và Etherscan.

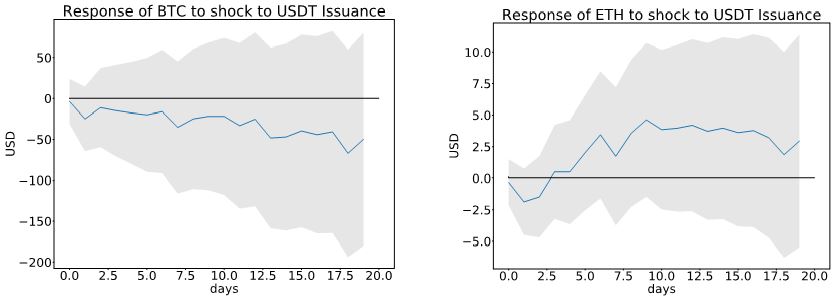

Thử nghiệm đầu tiên của chúng tôi đo lường tác động của cú sốc đối với nguồn cung của Tether đối với giá Bitcoin sau khi kiểm soát nguồn cung trong quá khứ và biến động giá Bitcoin. Ví dụ: điều này kiểm soát phản hồi hai chiều và hiệu ứng trễ. Thông qua tính toán chính xác hơn về dòng Tether trên thị trường thứ cấp, chúng tôi thấy rằng điều này không có tác động đáng kể đến giá của các loại tiền không phải là stablecoin chính thống (Hình 3). Đây là một kết luận chắc chắn cho việc lựa chọn khoảng thời gian mẫu (bao gồm cả cuối năm 2017 khi giá Bitcoin tăng mạnh), cũng như đối với các loại tiền ổn định lớn khác.

Hình 3 Phản ứng giá của Bitcoin và Ethereum đối với việc phát hành Tether

Dữ liệu này ghi lại các dự báo địa phương về những thay đổi trong giá phát hành thị trường thứ cấp của Bitcoin và Ethereum bằng phương pháp của Jordà (2005). Luồng dữ liệu cho thị trường thứ cấp đến từ Omniexplorer và Etherscan. Dữ liệu giá đến từ so sánh tiền điện tử. Theo Bhambhwani và cộng sự (2019), các biện pháp kiểm soát bao gồm thay đổi giá bị trễ, thay đổi tỷ lệ băm cơ bản của tiền điện tử và số lượng địa chỉ duy nhất trên mạng. Thời gian lấy mẫu từ tháng 8 năm 2017 đến tháng 11 năm 2019. Các vùng màu xám biểu thị hai khoảng lỗi tiêu chuẩn có ý nghĩa thống kê ở mức 5%, cho thấy không có ảnh hưởng đáng kể nào về giá trong 20 ngày tiếp theo.

Nguyên tắc cơ bản của việc phát hành Stablecoin

tiêu đề phụ

Bài viết này trả lời một loạt câu hỏi về việc liệu stablecoin có tác động lạm phát lên giá tài sản tiền điện tử hay không. Kết luận: Chúng tôi không tìm thấy bằng chứng có hệ thống nào cho thấy việc phát hành stablecoin ảnh hưởng đến giá của tiền điện tử. Ngược lại, bằng chứng của chúng tôi ủng hộ quan điểm thay thế rằng việc phát hành stablecoin là một phản ứng nội sinh đối với sự sai lệch của tỷ giá hối đoái trên thị trường thứ cấp so với tỷ giá hối đoái neo và stablecoin luôn đóng vai trò trú ẩn an toàn trong nền kinh tế kỹ thuật số.

người giới thiệu:

Baur, D G and L T Hoang (2019), “A Crypto Safe Haven Against Bitcoin”, Available at SSRN.

Bhambhwani, S, S Delikouras and G M Korniotis (2019), “Do Fundamentals Drive Cryptocurrency Prices?”, Available at SSRN.

Griffin, J and A Shams (2018), “Is Bitcoin Really Untethered?”, Available at SSRN.

Jordà, Ò (2005), “Estimation and inference of impulse responses by local projections”, American Economic Review 95(1): 161–182.

Lyons, R K and G Viswanath-Natraj (2019), “What Keeps Stable Coins Stable?”, Available at SSRN.

Yermack, D (2015), “Is Bitcoin a real currency? An economic appraisal”, In D L K Chuen (ed.), Handbook of digital currency (pp. 31-43), Elsevier.

người giới thiệu: