SignalPlus宏观分析特别版: Negative Revisions

13 giờ trước

Lưu ý của biên tập viên: Bài viết này đến từBlockVC(ID:blockvcfund), được in lại bởi Odaily với sự cho phép.

lời tựa

Lưu ý của biên tập viên: Bài viết này đến từ

, được in lại bởi Odaily với sự cho phép.

Vào cuối năm 2017, hai sàn giao dịch khổng lồ của Mỹ, CME và CBOE, đã tung ra hợp đồng tương lai Bitcoin thanh toán bằng tiền mặt (Cash Settled) và thị trường tài chính truyền thống lần đầu tiên có các công cụ phái sinh tiền kỹ thuật số có thể được giao dịch công khai.

Tùy chọn Giới thiệu sản phẩm

tiêu đề phụ

Tùy chọn là gì?

Khi người mua quyền chọn trả phí bảo hiểm (Premium), anh ta có quyền mua hoặc bán một số lượng tài sản cơ sở nhất định từ người bán quyền chọn với giá thực hiện (Strike Price) trong một khoảng thời gian cụ thể hoặc tại một thời điểm cụ thể. được gọi là tùy chọn.

Bất kể đó là quyền chọn mua hay quyền chọn bán, người mua của họ có quyền mua và bán ở một mức giá cố định bằng cách trả một khoản phí nhất định tại một thời điểm.Sự khác biệt lớn nhất so với hợp đồng tương lai là người mua quyền chọn không chỉ được hưởng Nghĩa vụ. quyền, trong khi người bán quyền chọn chỉ có nghĩa vụ mà không có quyền. Khi bạn mua hoặc bán một hợp đồng tương lai, bạn đồng thời đảm nhận các quyền và nghĩa vụ, nghĩa là bạn có thể hoàn thành việc giao hàng ở mức giá mở cửa, nhưng bạn cũng phải hoàn thành việc giao hàng ở mức giá mở cửa, vì vậy giá đường cong của hợp đồng tương lai và giao ngay có liên quan với nhau. Nó rất cao, gần bằng 1, và việc rút chênh lệch giá là chi phí thời gian tài chính. Nhưng người mua quyền chọn không có nghĩa vụ, nghĩa là khi giá di chuyển ngược hướng với kỳ vọng, người mua có thể chọn không thực hiện hợp đồng và chỉ mất khoản phí quyền chọn đã bỏ ra để mua quyền chọn, trong khi người bán quyền chọn là tất cả lãi là phí bảo hiểm để bán quyền chọn, khi người mua thực hiện quyền chọn, anh ta cần phải thực hiện nghĩa vụ theo hợp đồng của mình một cách vô điều kiện.

tiêu đề phụ

Lịch sử phát triển quyền chọn"Hình thức phôi thai của quyền chọn hiện đại xuất hiện trong thời kỳ bong bóng hoa tulip ở Hà Lan vào thế kỷ 17."Do nguồn cung củ hoa tulip hạn chế, giao dịch giao ngay thuần túy không còn đáp ứng được nhu cầu đầu cơ cuồng tín, do đó, các quyền chọn có đặc điểm đòn bẩy cao đã ra đời vào thời điểm này, điều này đã nâng cao hiệu quả sử dụng vốn trên thị trường và thu được nhiều giao dịch không thể đã xảy ra. Vào thời kỳ đỉnh điểm của bong bóng hoa tulip, thị trường hoa tulip ở Hà Lan đã phát triển đến mức không còn giao dịch thực do tốc độ tăng trưởng của củ hoa tulip không theo kịp nhu cầu của thị trường. Lúc này, một hợp đồng thanh toán hoàn toàn bằng tiền xuất hiện, người mua và người bán chỉ thanh toán phần chênh lệch giữa giá giao ngay và giá thực hiện hợp đồng khi đáo hạn. Khi bong bóng hoa tulip kết thúc, giá giảm mạnh và những người mua quyền chọn bán (put buy) yêu cầu lần lượt thực hiện hợp đồng của họ để giải quyết lợi nhuận từ việc củ tulip lao dốc. không thể thực hiện các hợp đồng, và họ thực sự bị phá sản về mặt kỹ thuật.

Hợp đồng quyền chọn trong thị trường tài chính hiện đại bắt nguồn từ thị trường quyền chọn mua ngoài quầy do Russell Sage ở Chicago tạo ra vào năm 1872, nhưng thị trường quyền chọn không dần trở nên sôi động cho đến khi Hội đồng Thương mại Chicago (CBOT) tung ra sản phẩm quyền chọn qua đêm. . 1932 CBOT diễn ra

, dẫn đến việc cấm tất cả các giao dịch quyền chọn mua tại quầy và giao dịch trực tiếp liên quan đến hàng hóa tại Hoa Kỳ trong Đạo luật Trao đổi Hàng hóa năm 1936, và tốc độ phát triển quyền chọn lại chậm lại.

Năm 1973, dưới sự tổ chức của Hội đồng Thương mại Chicago (CBOT), Sàn giao dịch Quyền chọn Hội đồng Chicago (CBOE) được thành lập. Điều này đánh dấu rằng giao dịch quyền chọn đã chính thức bước vào giai đoạn phát triển toàn diện thống nhất, tiêu chuẩn hóa và bình thường hóa. Để tránh lặp lại sai lầm của bong bóng hoa tulip, Sàn giao dịch quyền chọn Chicago đã bổ sung một cơ quan thanh toán bù trừ bên thứ ba độc lập, Công ty thanh toán bù trừ quyền chọn (OCC), giúp giảm đáng kể rủi ro thực hiện của người mua quyền chọn.

Mô tả hình ảnh

Đánh giá từ tỷ lệ khối lượng giao dịch của các loại quyền chọn chính trên toàn cầu, tác động trực tiếp của việc phân phối khối lượng giao dịch quyền chọn là rõ ràng hơn.Năm 2018, khối lượng giao dịch của bốn loại quyền chọn hàng đầu chiếm 28% tổng khối lượng giao dịch quyền chọn toàn cầu . Trong số đó, khối lượng giao dịch quyền chọn đơn lớn nhất thế giới là quyền chọn chỉ số Bank Nifty của NSE ở Ấn Độ, với khối lượng giao dịch là 1,587 tỷ hợp đồng, chiếm 12%. Tiếp theo là hợp đồng tương lai và quyền chọn E-Mini S&P 500 của CME, khối lượng giao dịch là 835 triệu hợp đồng, chiếm 6%.

tiêu đề phụ

tiêu đề phụ

Thị trường quyền chọn là thị trường do các tổ chức thống trị.Lấy thị trường quyền chọn của Hoa Kỳ làm ví dụ, những người tham gia chính là: sàn giao dịch, công ty thanh toán bù trừ quyền chọn (OCC), nhà sản xuất thị trường quyền chọn E-Shang, nhà đầu tư tổ chức, nhà đầu tư cá nhân và cơ quan quản lý thị trường. Các nhà đầu tư tổ chức (bao gồm cả các nhà tạo lập thị trường) chiếm ưu thế, chiếm khoảng 57% thị trường và các nhà đầu tư cá nhân chiếm 43%. Trong đó, khối lượng giao dịch lớn nhất là nhà tạo lập thị trường, chiếm 46% và nhà tạo lập thị trường cung cấp thanh khoản tốt cho toàn bộ thị trường. Về mặt phân loại, trên thị trường quyền chọn chỉ số chứng khoán, các nhà đầu tư tổ chức tương đối nhiều hơn, chiếm 20%; trong khi trên thị trường quyền chọn cổ phiếu cá nhân, tỷ lệ nhà đầu tư con người tăng tương đối, chiếm 44%.

tiêu đề cấp đầu tiên

tiêu đề phụ

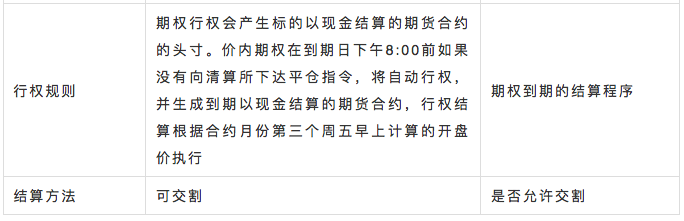

Sàn giao dịch ra mắt quyền chọn tiền kỹ thuật số sớm nhất là Deribit. Sàn giao dịch phái sinh này ở Hà Lan được thành lập bởi các nhà giao dịch ngân hàng đầu tư chuyên nghiệp vào năm 2016. Mãi đến 4 năm sau, vào năm 2020, OKEx, sàn giao dịch dẫn đầu về các công cụ phái sinh tiền kỹ thuật số, mới ra mắt. đối với các sản phẩm giao dịch quyền chọn của các đối thủ cạnh tranh, nó đã trở thành hai sàn giao dịch quyền chọn tiền kỹ thuật số lớn nhất trên thị trường.

tiêu đề phụ

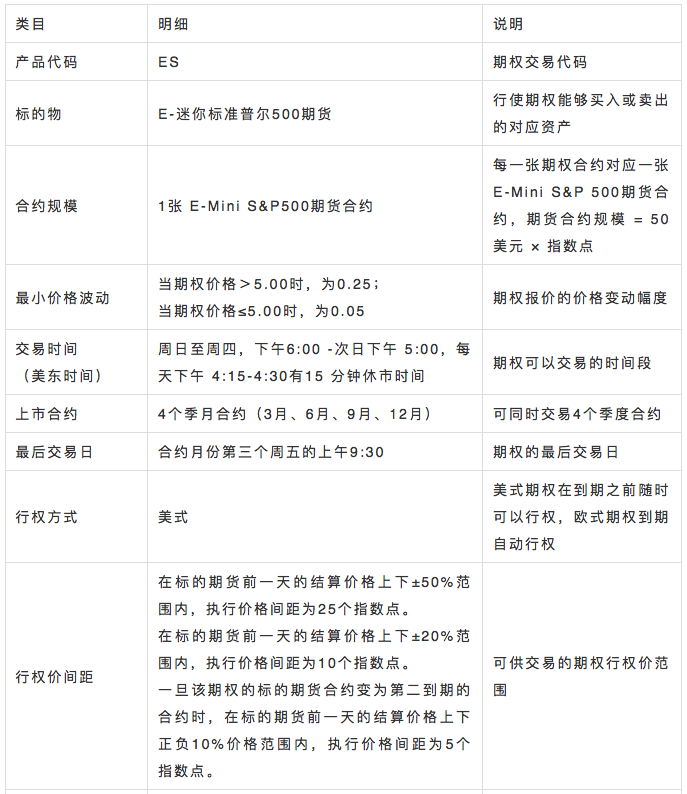

quy tắc hợp đồng

Mô tả hình ảnh

tiêu đề phụ

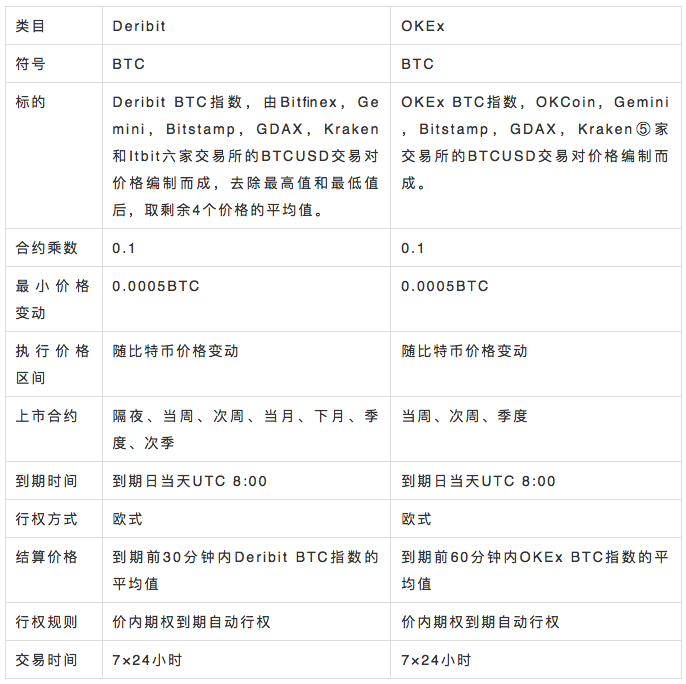

Cơ chế kiểm soát rủi ro của quyền chọn khá khác với cơ chế kiểm soát rủi ro của quyền chọn, và có những quy tắc kiểm soát rủi ro khác nhau đối với người mua và người bán. Người mua quyền chọn là bên có quyền và không chịu bất kỳ nghĩa vụ nào, vì vậy người mua quyền chọn không cần ký quỹ và tất cả rủi ro đã được chuyển giao cùng một lúc bằng cách trả phí bảo hiểm khi mua quyền chọn; người bán quyền chọn quyền chọn là bên có nghĩa vụ và cần có đủ tiền ký quỹ Đảm bảo có đủ tiền để trang trải chênh lệch giá thực hiện của người mua khi thanh toán quyền chọn.

Nguồn: Trang web chính thức của OKEx, Trang web chính thức của Deribit

tiêu đề phụ

Việc tính toán tỷ lệ phí giao dịch của quyền chọn dựa trên tỷ lệ phần trăm mệnh giá của đối tượng cơ sở của hợp đồng quyền chọn và tỷ lệ phí bảo hiểm so với mệnh giá thường rất nhỏ, do đó tỷ lệ phí xử lý: phí bảo hiểm thường là rất lớn.

Tỷ lệ hoa hồng tùy chọn của OKEx tương tự như các công cụ phái sinh khác trên nền tảng và hỗ trợ hoa hồng theo cấp bậc.

tiêu đề phụ

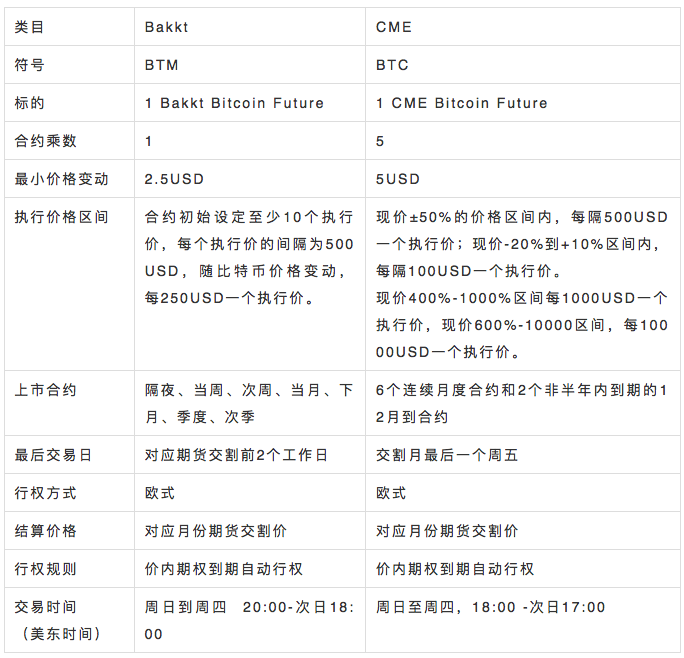

Bakkt, một sàn giao dịch tiền kỹ thuật số với Intercontinental Exchange ICE là cổ đông chính của nó, là sàn giao dịch tiền tệ fiat đầu tiên trên thế giới tung ra các sản phẩm quyền chọn Bitcoin được giao dịch công khai, tiếp theo là CME, cũng đã phát hành các sản phẩm giao dịch quyền chọn của mình. sau, Nhưng hiện tại, nó đã bỏ xa đối thủ cạnh tranh Bakkt về khối lượng và hợp đồng mở.

tiêu đề phụ

Cả Bakkt và CME đều phát hành các sản phẩm tùy chọn Bitcoin bằng USD và các quy tắc hợp đồng tương tự như các sản phẩm tương lai hàng hóa truyền thống.

Nguồn dữ liệu: Trang web chính thức của ICE, trang web chính thức của CME

Quy tắc kiểm soát rủi ro & tỷ lệ giao dịch

Chiến lược giao dịch quyền chọn

định giá quyền chọn

Hiện tại, mô hình định giá quyền chọn có ảnh hưởng nhất trong ngành là mô hình Black-Scholes (gọi tắt là mô hình BS) do Black và Scholes đề xuất. Họ đã tóm tắt một số yếu tố ảnh hưởng đến giá quyền chọn và xây dựng phương trình vi phân ngẫu nhiên để tính giá lý thuyết. Sau đây là một ví dụ đơn giản dựa trên mô hình BS tính theo giá trị lý thuyết của các quyền chọn kiểu Châu Âu

Mô tả hình ảnh

Mô hình BS tính toán giá trị lý thuyết của quyền chọn mua kiểu Châu Âu

Mô tả hình ảnh

Mô hình BS để Tính Giá trị Lý thuyết của Quyền chọn Bán Châu Âu

Đề cập đến hàm phân phối xác suất trong phân phối chuẩn chuẩn

là thời gian hết hạn còn lại của quyền chọn kể từ ngày thực hiện

là giá giao ngay của quyền chọn cơ sở

là giá thực hiện của quyền chọn

là lãi suất cho vay phi rủi ro đối với cho vay tiền mặt

là sự biến động hàng năm của giá cơ bản của quyền chọn

Trong thực tế hoạt động, các yếu tố chính sẽ có tác động lớn hơn đến giá quyền chọn là

2) Chênh lệch giữa giá hiện hành và giá thực hiện;

tiêu đề phụ

chiến lược người mua

Với tư cách là người mua quyền chọn thuần túy, chiến lược chính là dự đoán hướng biến động giá của đối tượng cơ bản, để thu được thu nhập từ chênh lệch giá giữa giá hiện tại và giá thực hiện.Khi thời gian hết hạn còn lại của quyền chọn là rất ngắn, quyền chọn Phí bảo hiểm rất thấp và đòn bẩy bằng mệnh giá có thể cao gấp hàng chục lần, thậm chí hàng trăm lần, khi thị trường biến động dữ dội, rất dễ dàng tạo ra thu nhập gấp mấy lần trong thời gian ngắn thời gian. Hình dưới đây là một ví dụ

Nguồn dữ liệu: OptionCreator

tiêu đề phụ

chiến lược người bán

Người bán quyền chọn chịu mọi rủi ro về sự thay đổi giá của đối tượng cơ sở và thu nhập thu được là phí bảo hiểm giới hạn do người mua quyền chọn trả. phí bảo hiểm và trả tiền bồi thường cao. Do đó, trong những trường hợp bình thường, chiến lược của người bán quyền chọn chủ yếu là nhà tạo lập thị trường quyền chọn và bán quyền chọn bán dài hạn.

nhà tạo lập thị trường quyền chọn

Các nhà tạo lập thị trường quyền chọn thực hiện các giao dịch tạo lập thị trường bằng cách cung cấp các báo giá song phương của nhiều hợp đồng quyền chọn.

Hiện tại, các chiến lược tạo lập thị trường chủ yếu được chia thành mô hình hàng tồn kho và mô hình thông tin. Chiến lược chủ đạo là dự đoán xu hướng thị trường rất ngắn hạn thông qua phân tích cấu trúc vi mô thị trường, sau đó tính toán chiến lược báo giá tối ưu dựa trên rủi ro vị trí hiện tại của nhà tạo lập thị trường và theo các ràng buộc của nghĩa vụ tạo lập thị trường.

Mô tả hình ảnh

Điều chỉnh mô hình khoảng không quảng cáo đối với giá thầu và báo giá thầu

Mô hình thông tin được Bagehot đề xuất vào năm 1971. Ông tin rằng chi phí thông tin, tức là chi phí của thông tin bất cân xứng, là chi phí mà những người giao dịch không hiểu biết phải trả cho những người giao dịch có hiểu biết và là nguyên nhân chính dẫn đến sự hình thành chênh lệch giá. Hiện tại, chiến lược chủ đạo của các tổ chức tạo lập thị trường lớn là dự đoán xu hướng thị trường ngắn hạn thông qua nghiên cứu cấu trúc vi mô thị trường, đặc biệt là nghiên cứu sổ đặt hàng và biến động.

Lý thuyết thông tin truyền thống tin rằng các nhà giao dịch được thông báo thường giao dịch thông qua các lệnh thị trường, vì vậy sổ lệnh bao gồm các lệnh giới hạn không có thêm thông tin. Với việc tiết lộ thông tin giao dịch và giao dịch điện tử được thúc đẩy bởi các giao dịch lớn, ngày càng có nhiều nhà đầu tư sử dụng lệnh giới hạn. Đồng thời, các nhà quản lý đầu tư thụ động lớn, bao gồm cả ETF, cũng sử dụng sổ đặt hàng để ước tính chi phí sốc. Do đó, thị trường thường tin rằng cấu trúc vi mô của sổ lệnh có thể dự đoán các biến động giá ngắn hạn.

Hầu hết các hệ thống tạo lập thị trường có lợi nhuận ổn định lâu dài là đa chiến lược, hoặc tự động điều chỉnh các tham số của chiến lược theo đặc điểm của thị trường.

chữ

So với việc bán một quyền chọn mua Cuộc gọi, việc bán một quyền chọn bán Đặt tương đối ít rủi ro hơn, bởi vì giá của đối tượng cơ sở tối đa chỉ có thể giảm xuống 0, vì vậy bán Quyền chọn bán thực chất là một hành vi giao dịch với thu nhập hạn chế và tổn thất hạn chế. Nhưng trong thực tế, do lạm phát tồn tại, giá trị của các vật thể có xu hướng tăng theo thời gian, nghĩa là càng xa trong tương lai, khả năng của cùng một thứ thấp hơn giá hiện tại càng thấp, vì vậy hãy bán Một quyền chọn bán có giá thực hiện gần với giá hiện tại có xác suất cao sẽ không được thực hiện trong tương lai, điều này cũng trở thành một giao dịch có lợi thế về xác suất.

tiêu đề phụ

chiến lược danh mục đầu tư

Trong thị trường giao dịch quyền chọn thực tế, phần lớn các giao dịch tồn tại dưới dạng kết hợp quyền chọn.Xét về thị trường tăng giá hiện tại trên thị trường tiền tệ kỹ thuật số, có nhiều quyền chọn có thể đạt được Alpha ổn định.

Mua Bull Spread Bull Spread

Buy 10500Call@290,Sell 11000Call@141

Sự kết hợp kinh doanh chênh lệch giá trên thị trường giá lên là một sự kết hợp quyền chọn được xây dựng bằng cách mua quyền chọn mua có giá thực hiện gần với giá hiện tại hơn, sau đó bán quyền chọn mua cách xa giá thực hiện hơn.

Mô tả hình ảnh

Nếu giá Bitcoin ≤ 10500 sau 7 ngày, phí tùy chọn 290-141=149 sẽ bị mất; nếu giá Bitcoin ≥ 11000 sau 7 ngày, mức lãi sẽ là 11000-10500-141=359, nếu 10500 sau 7 ngày

So với việc chỉ mua các quyền chọn mua, sự kết hợp chênh lệch thị trường tăng giá giúp giảm chi phí khoảng 50% và cũng giới hạn thu nhập trong một phạm vi nhất định, phù hợp với giao dịch theo xu hướng ngắn hạn trong thị trường tăng giá.

Bán Bear Spread Bear Spread

Buy 9500Call@117,Sell 10000Call@277

Tương ứng với chênh lệch thị trường tăng giá là chênh lệch giá thị trường gấu.Bán kết hợp chênh lệch chênh lệch giá thị trường gấu là bán một quyền chọn bán Đặt có giá thực hiện gần với giá hiện tại hơn, sau đó mua một quyền chọn bán Đặt cách xa giá thực hiện hơn. để xây dựng danh mục đầu tư quyền chọn.

Mô tả hình ảnh

Nếu giá Bitcoin ≥ 10000 sau 7 ngày, lợi nhuận sẽ là 277-117=160; nếu giá Bitcoin ≤ 9500 sau 7 ngày, khoản lỗ sẽ là 10000-9500+160=340; nếu 9500 sau 7 ngày

Bởi vì xu hướng giá của thị trường giá lên là đi lên, nên khả năng bán chênh lệch trên thị trường giá xuống là tương đối thấp và sự sụt giảm của giá trên thị trường giá giảm sẽ giảm mạnh hơn. giới hạn.

tương lai tổng hợp

Buy 10250Call@398,Sell 10250Put@394

Giả sử rằng giá của Bitcoin cơ bản là 10250, tỷ lệ biến động là 70%, lãi suất là 2% và thời gian còn lại là 7 ngày, giá tùy chọn bán là 10250Put và giá tùy chọn mua là 10250Call. đường cong lợi suất đáo hạn như sau

Buy 10500Call@290,Sell 10000Putl@277

Mô tả hình ảnh

tiêu đề cấp đầu tiên

Người giới thiệu:

[1]Black–Scholes model

tóm tắt