원래 게시자: Zack Pokorny, Galaxy

원문 번역: AididiaoJP, Foresight News

소개

암호화폐 시장의 레버리지는 1분기 암호화폐 담보 대출과 선물 시장 모두 하락세를 보인 후 2분기에 다시 상승세를 보였습니다. 4월 초 "광복절" 시장 변동성 이후 암호화폐에 대한 낙관론이 다시 부상하고 자산 가격이 상승하면서 2분기 레버리지 확대에 기여했습니다. 특히, 이 기간 동안 온체인 암호화폐 담보 대출은 42% 성장하여 사상 최고치인 265억 달러를 기록했습니다.

디지털 자산 보유 기업(DATCO)은 2분기에도 주요 화두였습니다. 그러나 이들 기업이 자산 매입을 위해 비부채 전략에 과도하게 의존하면서 부채 잔액은 전분기와 동일한 수준을 유지했습니다.

이 기사에서는 DeFi 및 CeFi 플랫폼, 공개적으로 거래되는 준비금 회사, 암호화폐 선물 시장에서의 암호화폐 담보 대출의 레버리지 추세를 추적하는 동시에 CeFi 및 DeFi 대출 플랫폼과 선물 시장에 새로운 참여자를 추가합니다.

주요 내용

6월 30일 기준, 갤럭시 리서치는 미결제 CeFi 차입금 177억 8천만 달러를 추적했습니다. 이는 전월 대비 14.66%(22억 7천만 달러) 증가한 수치이며, 2023년 4분기(71억 8천만 달러)의 약세장 저점 이후 105억 9천만 달러(147.5%) 증가한 수치입니다.

DeFi 애플리케이션에서 미화로 표시된 미결제 대출은 1분기부터 강력한 회복세를 보이며 78억 4천만 달러(+42.11%) 증가해 264억 7천만 달러에 달해 사상 최고치를 기록했습니다.

디지털 자산 보유 기업(DATCO)은 2분기에도 핵심 주제로 남았습니다. 이더리움 보유 기업의 증가는 3월부터 6월까지 DATCO 분야에서 주목할 만한 추세를 보였습니다. 이는 연초에는 이러한 기업이 상대적으로 적었기 때문입니다.

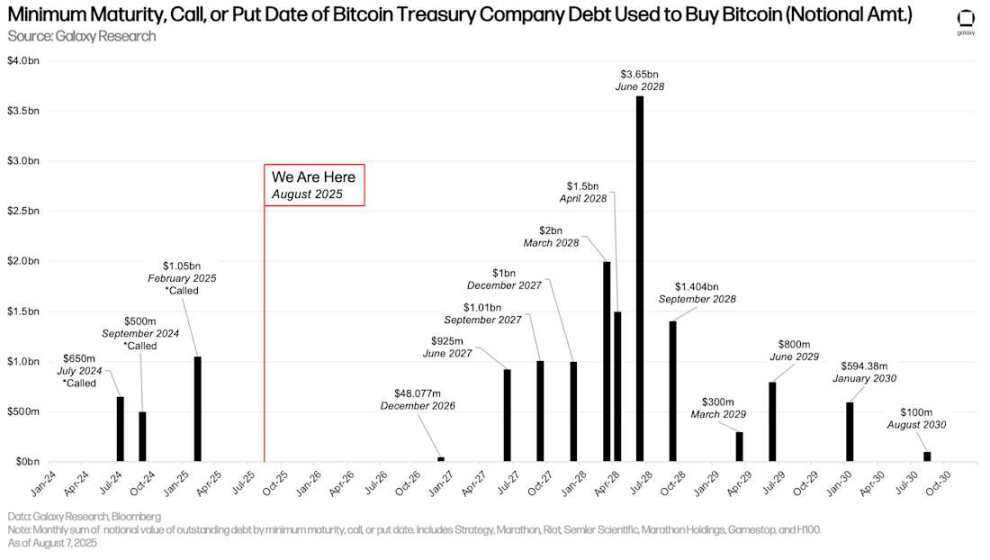

비트코인 DATCO들이 신규 부채를 발행하지 않았기 때문에 데이터 보유량을 추적하는 기업들의 미지급 부채 잔액은 변동이 없습니다. 그럼에도 불구하고 36억 5천만 달러의 미지급 부채가 만기되는 2028년 6월은 여전히 지켜봐야 할 시점입니다.

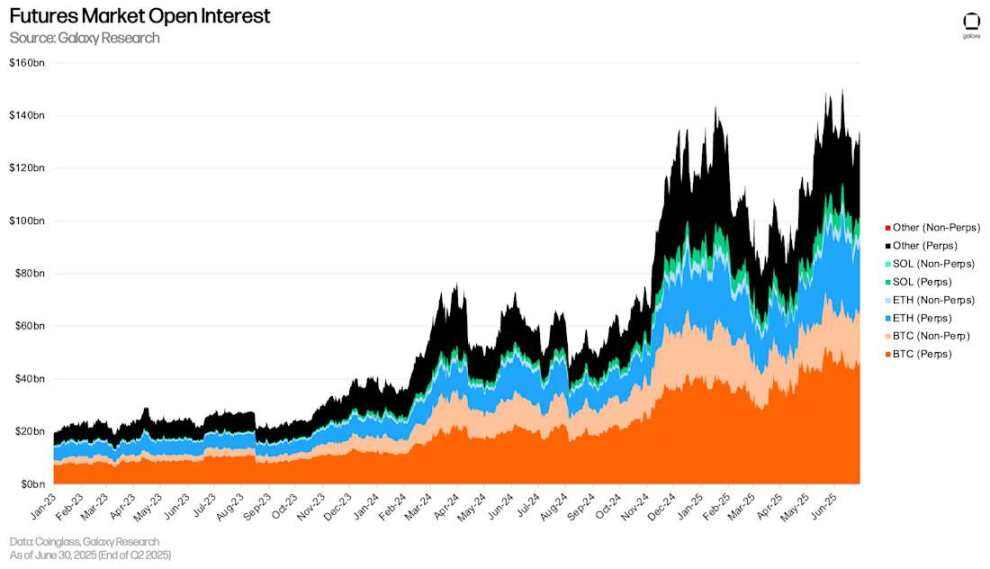

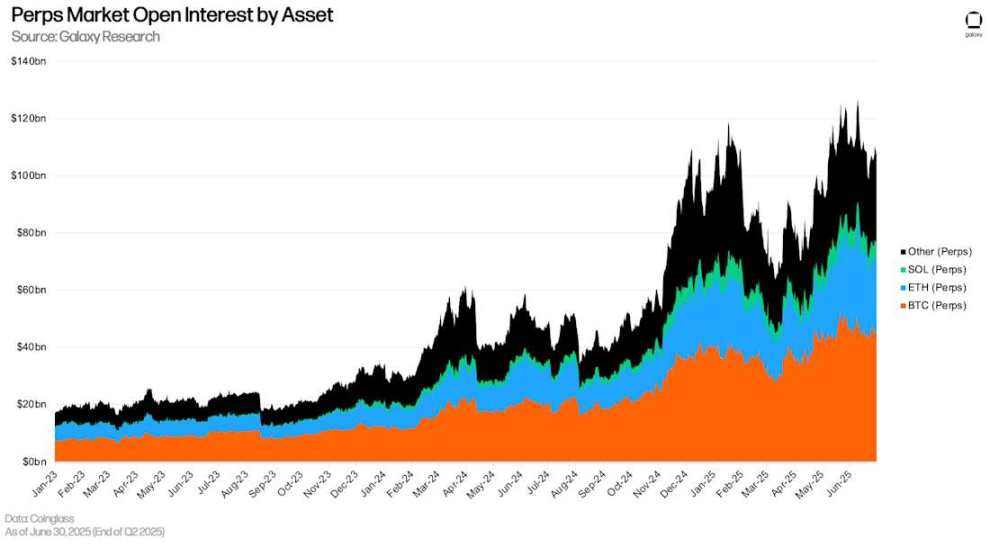

영구 선물을 포함한 선물 계약에 대한 미결제 약정은 2분기에 급증하여 6월 30일 현재 주요 플랫폼에서 1,326억 달러에 달했습니다.

6월 30일 현재, 영구 선물 계약의 미결제 약정은 1,089억 2,200만 달러로, 1분기 말 대비 292억 달러(+36.66%) 증가했습니다.

암호화폐 기반 대출

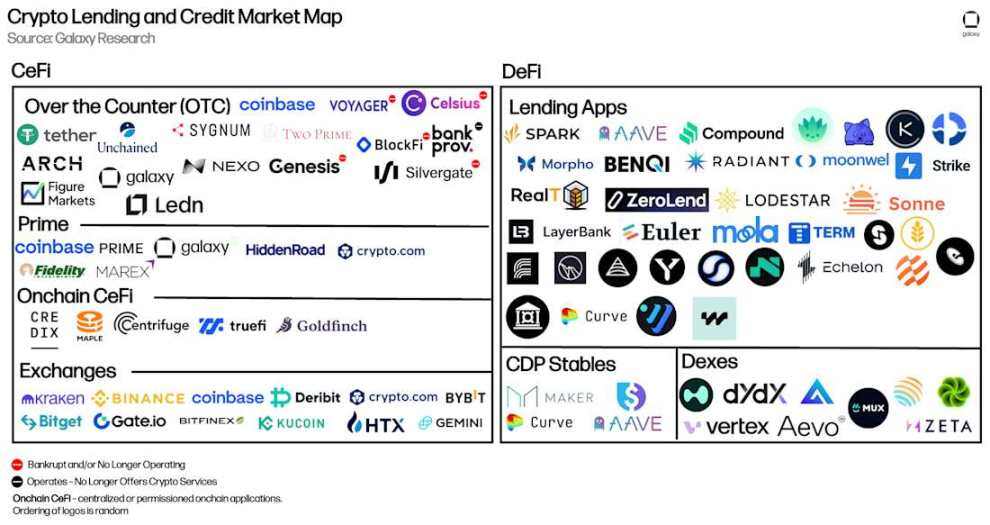

다음은 CeFi 및 DeFi 암호화폐 대출 시장의 주요 업체들을 보여줍니다. 암호화폐 가격이 폭락하고 유동성이 고갈되면서 대출 규모 기준 가장 큰 CeFi 대출 기관 중 일부가 2022년과 2023년에 붕괴되었습니다. 이러한 대출 기관은 빨간색 경고 점으로 표시되어 있습니다. Galaxy의 마지막 암호화폐 레버리지 보고서 이후, 저희는 DeFi 애플리케이션 5개, CeFi 대출 기관 1개, 그리고 담보부채 포지션(CDP) 스테이블코인 1개를 추가했습니다.

새로운 DeFi 애플리케이션은 다음과 같습니다.

- Fraxlend(이더리움, Fraxtal 및 Arbitrum)

- Curve Llamalend(이더리움, Arbitrum, Fraxtal 및 OP 메인넷)

- 리스타(BSC)

- 하이퍼렌드(HyperEVM)

- Venus(BSC, Ethereum, Unichain, Arbitrum, zkSync Era, Base, OP Mainnet 및 opBNB)

확장된 체인 범위에 대한 기존 응용 프로그램은 다음과 같습니다.

- 에셜론(에셜론 체인)

- 저장(Eclipse)

- 오일러(Arbitrum)

- 카미노(13개 신규 시장)

- 돌로마이트(이더리움)

새로운 담보부채 포지션(CDP) 스테이블코인은 다음과 같습니다.

- Felix(HyperEVM 네이티브)

새로운 CeFi 대출 기관은 다음과 같습니다.

- 그림 시장

- 넥소

암호화폐 대출 및 신용 시장 지도

세파이

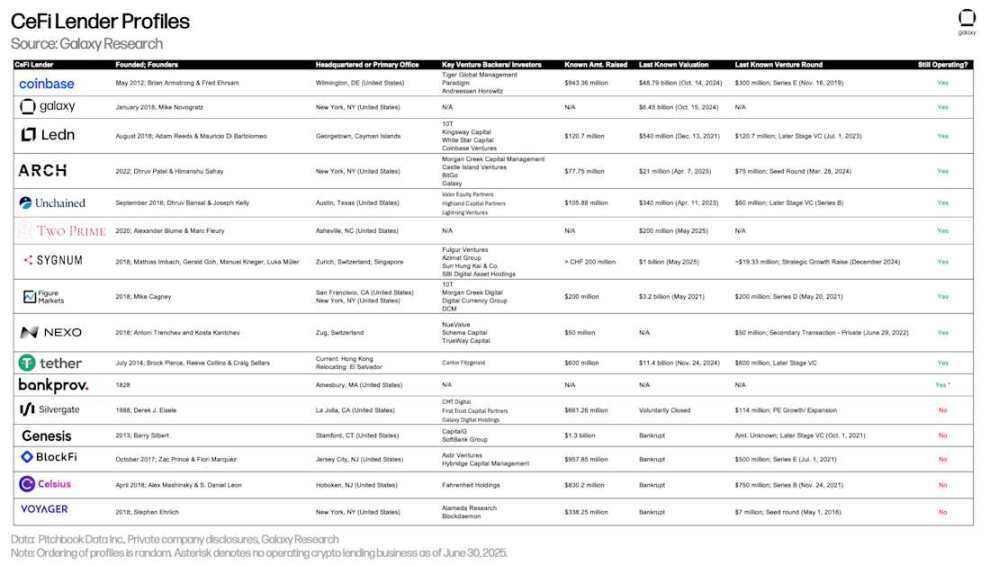

아래 표는 시장 분석에 포함된 CeFi 암호화폐 대출 기관들을 비교한 것입니다. 일부 회사는 투자자에게 여러 서비스를 제공합니다. 예를 들어, Coinbase는 주로 거래소로 운영되지만, 장외 암호화폐 대출 및 마진 파이낸싱을 통해 투자자에게 신용을 제공하기도 합니다. 그러나 이 분석은 암호화폐 담보 대출 규모에만 초점을 맞추고 있습니다.

Figure Markets가 이 보고서에 처음 참여하는 것은 이번이 처음입니다. Figure는 온체인 신용 시장의 선두 주자로, 111억 달러 규모의 개인 신용 및 주택 담보 대출(HELOC)을 보유하고 있습니다. 또한, Figure는 비트코인 기반 대출 상품도 제공하며, 관련 데이터는 아래 표에 포함되어 있습니다. Figure의 비트코인 대출 상품은 2024년 4월부터 출시되었지만, 최근에야 사용에 대한 인센티브를 제공하기 시작했습니다.

넥쏘(Nexo)도 이번 분기에 보고서에 처음 등장했습니다. 2018년부터 영업을 시작해 현재는 미국 외 지역 고객에게만 서비스를 제공하고 있는 넥쏘는 최근 미국 시장 재진출 계획을 발표했습니다.

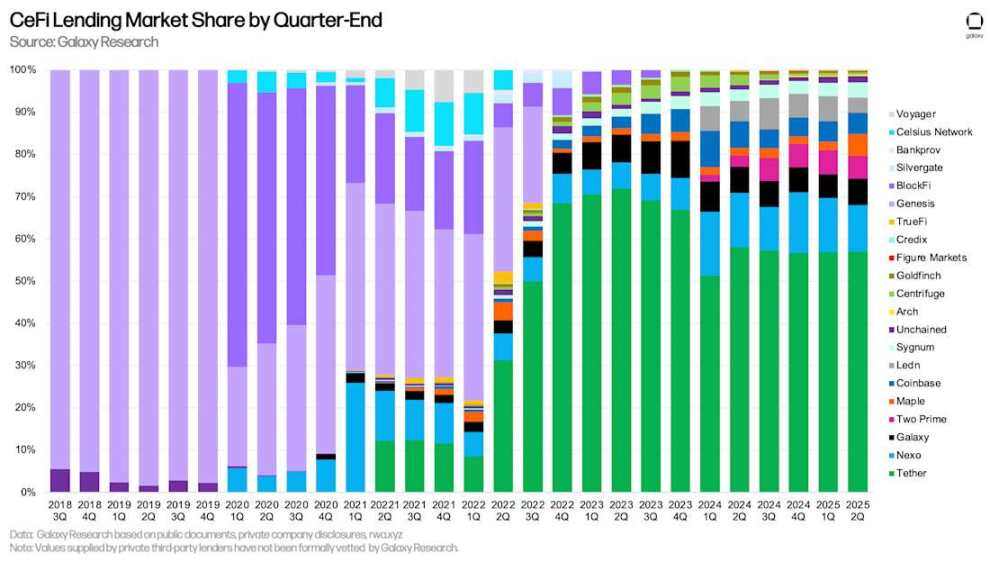

CeFi 암호화폐 대출 기관 개요

Galaxy Research는 6월 30일 기준으로 177억 8천만 달러의 CeFi 차입 잔액을 추적했습니다. 이 수치는 전월 대비 14.66%(22억 7천만 달러) 증가한 것이며, 2023년 4분기(71억 8천만 달러)의 하락장 저점 이후 105억 9천만 달러(147.5%) 증가한 것입니다.

Galaxy Research는 CeFi 대출의 성장이 주로 다음과 같은 요인에 의해 좌우된다고 생각합니다.

- 대출 활동은 가격 상승을 반영합니다. 가격이 상승하면 대출 활동도 일반적으로 증가합니다. 이는 DeFi와 CeFi 대출 모두에 적용됩니다.

- 경쟁 심화는 차입 비용에 영향을 미칠 수 있습니다. 경쟁 심화는 비용 통제를 강화하여 시장에서 더 매력적인 금리로 대출 활동이 활발해질 수 있음을 의미합니다.

- 준비금 회사들은 CeFi 대출 기관을 통해 자금을 조달하기 시작했는데, 이는 상당한 규모의 새로운 수요원이 되었습니다.

대출 발행 전략 조정으로 인해 Ledn은 미결제 대출 규모 상위 3위권에서 밀려났습니다. 2분기에 Ledn은 비트코인 기반 대출에 집중하고 수익률 상품과 이더리움 관련 상품을 제외하기로 결정했습니다. 이 결정으로 Ledn의 비트코인 기반 대출 발행은 사상 최고치를 기록했습니다. 그러나 기관 대출(중단된 비트코인 및 이더리움 수익률 상품 관련)이 취소됨에 따라 전체 대출 규모는 1분기 대비 감소했습니다. 2분기 말 기준 Ledn의 보고된 대출 규모는 100% 미국 달러화 표시 대출이었으며, 이 중 99%는 비트코인 기반 대출이었고, 1%는 단계적으로 폐지될 기존 이더리움 기반 대출이었습니다.

갤럭시 리서치(Galaxy Research)가 추적한 미상환 대출 규모 상위 3대 대출 기관은 테더(Tether), 넥소(Nexo), 갤럭시(Galaxy)입니다. 6월 30일 기준 테더의 미상환 대출 규모는 101억 4천만 달러, 넥소는 19억 6천만 달러, 갤럭시는 11억 1천만 달러였습니다.

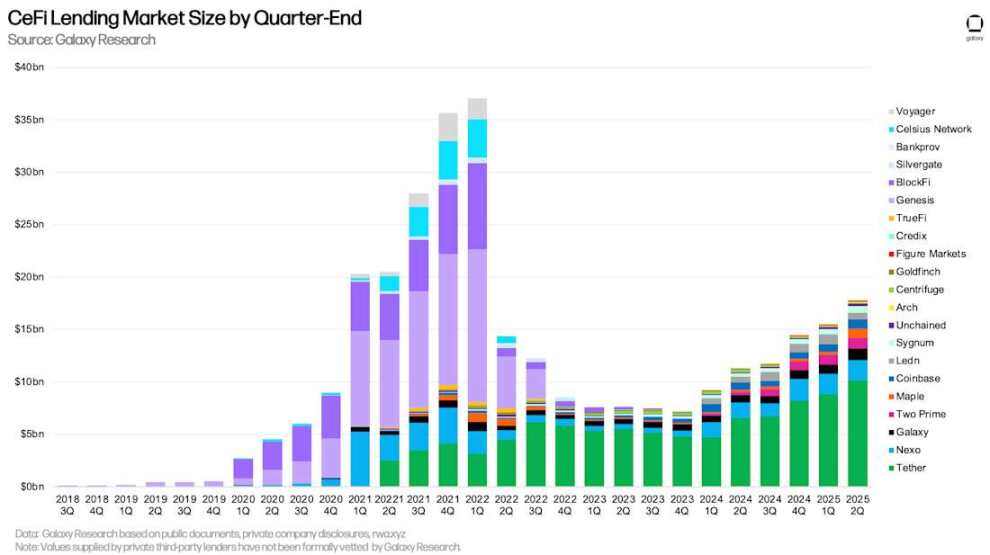

분기별 CeFi 암호화폐 대출 시장 규모

테더는 57.02%의 시장 점유율로 분석 대상에서 가장 높은 점유율을 기록했습니다. 넥소(11.01%)와 갤럭시(6.23%)를 합치면 상위 3개 CeFi 대출업체가 시장 점유율 74.26%를 차지했습니다.

시장 점유율을 비교할 때 CeFi 대출 기관 간의 차이점을 파악하는 것이 중요합니다. 일부 대출 기관은 특정 대출 유형(예: 비트코인 담보, 알트코인 담보 상품, 스테이블코인을 제외한 현금 대출)만 제공하거나, 특정 고객 유형(예: 기관 또는 개인)만 지원하거나, 특정 관할 지역에서만 운영합니다. 이러한 요인들이 복합적으로 작용하여 일부 대출 기관은 확장이 용이해집니다.

분기별 CeFi 대출 시장 점유율

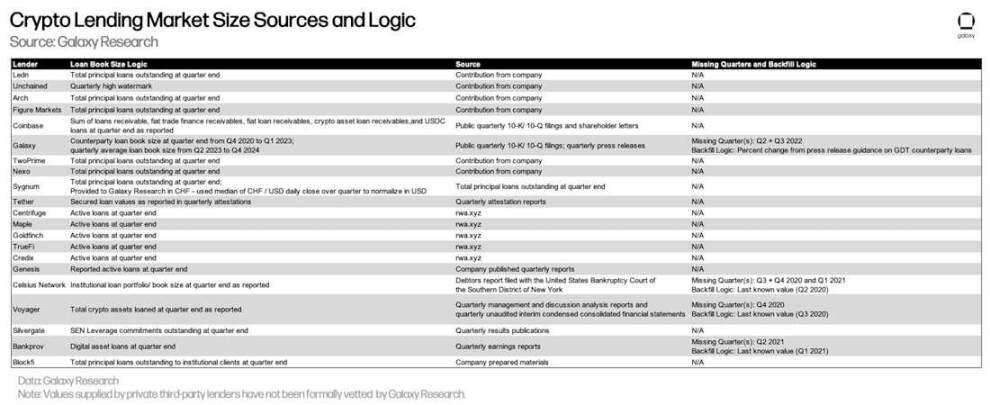

아래 표는 Galaxy Research에서 각 CeFi 대출 기관에 제공하는 데이터 소스와 대출 규모 계산에 사용된 로직을 자세히 보여줍니다. DeFi 및 온체인 CeFi 대출 데이터는 투명한 온체인 데이터를 통해 쉽게 이용할 수 있지만, CeFi 데이터를 얻는 것은 더 복잡합니다. 이는 CeFi 대출 기관의 미결제 대출 규모 계산 방식, 정보 공개 빈도, 그리고 정보 획득의 어려움에 따른 불일치 때문입니다.

제3자 민간 대출 기관이 제공한 가치는 Galaxy Research에서 공식적으로 감사를 받지 않았다는 점에 유의하는 것이 중요합니다.

암호화폐 대출 시장 규모 데이터 출처 및 논리

CeFi 및 DeFi 대출

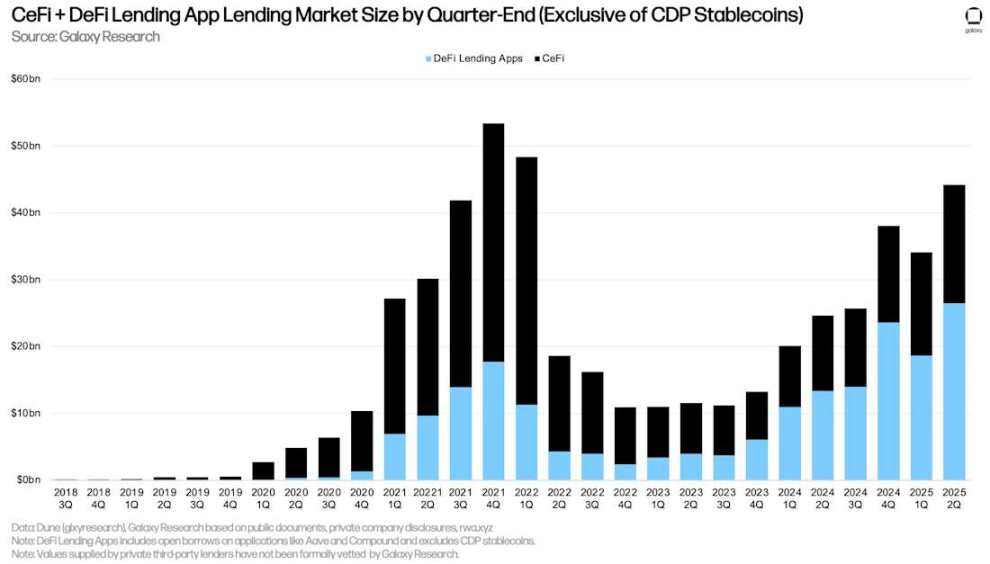

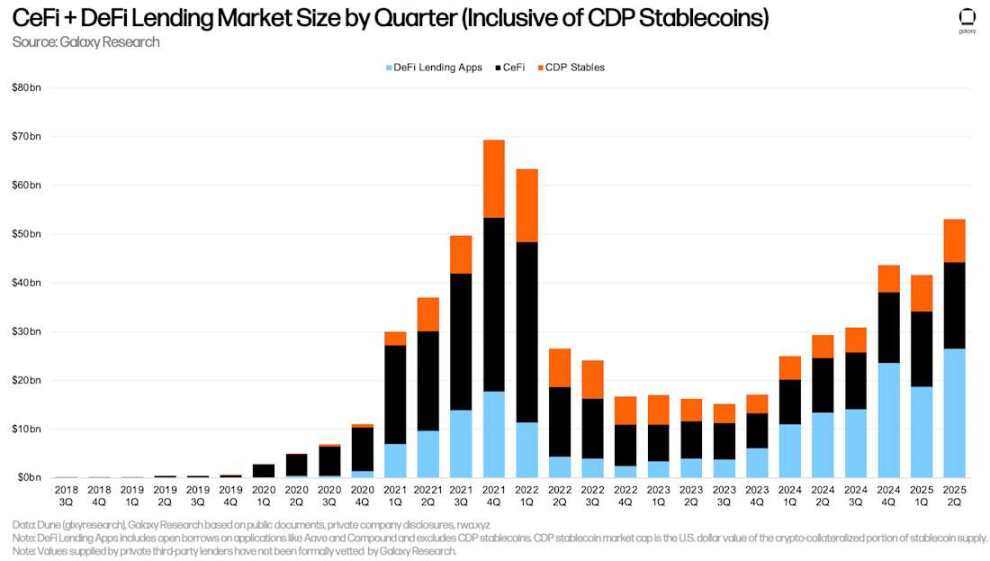

DeFi 애플리케이션에서 발생한 미화 달러 표시 대출 잔액은 1분기 대비 크게 회복되어 78억 4천만 달러(+42.11%) 증가한 264억 7천만 달러를 기록하며 사상 최고치를 경신했습니다. DeFi 애플리케이션과 CeFi 대출 플랫폼을 합친 총 미결제 암호화폐 담보 대출 잔액은 분기 말 442억 5천만 달러에 달했습니다. 이는 전 분기 대비 101억 2천만 달러(+29.64%) 증가한 수치이며, 주로 DeFi 대출 플랫폼의 미결제 대출 증가에 따른 것입니다. 2021년 4분기(534억 4천만 달러)와 2022년 1분기(483억 9천만 달러)만이 2025년 2분기보다 미결제 대출 잔액이 더 많았습니다.

참고: CeFi 대출 총액과 DeFi 차입액 간에 중복 계산이 발생할 수 있습니다. 이는 일부 CeFi 기관이 DeFi 애플리케이션을 통해 오프체인 고객에게 대출하기 때문입니다. 예를 들어, CeFi 대출 기관이 유휴 비트코인을 담보로 온체인에서 USDC를 대출하고, 해당 USDC를 오프체인 차용자에게 대출한다고 가정해 보겠습니다. 이 경우, CeFi 대출 기관의 온체인 차입액은 DeFi 미상환 차입금과 재무제표(고객 미상환 대출) 모두에 표시됩니다. 이는 공개 또는 온체인 귀속 정보 부족으로 인해 필터링하기 어렵습니다.

분기별 CeFi + DeFi 대출 애플리케이션 시장 규모(CDP 스테이블코인 제외)

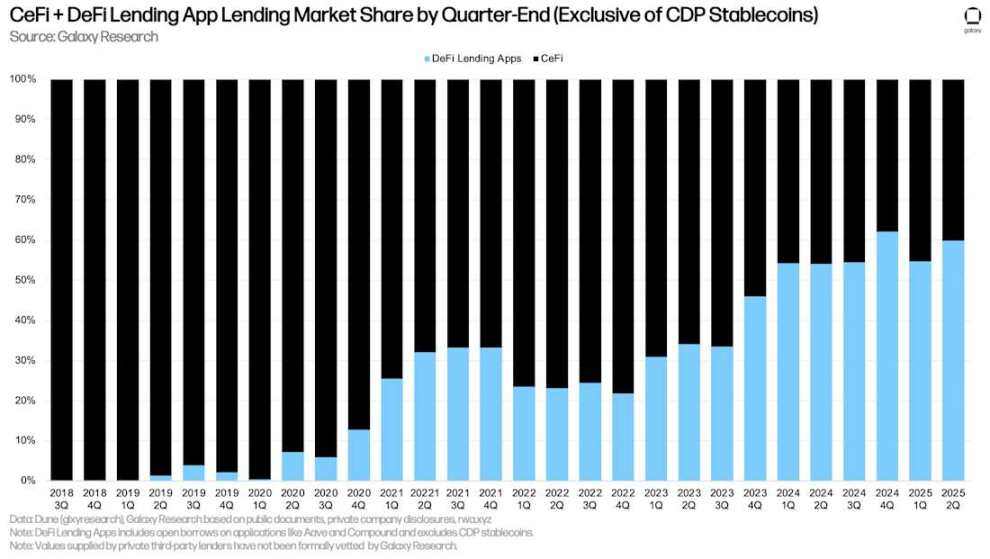

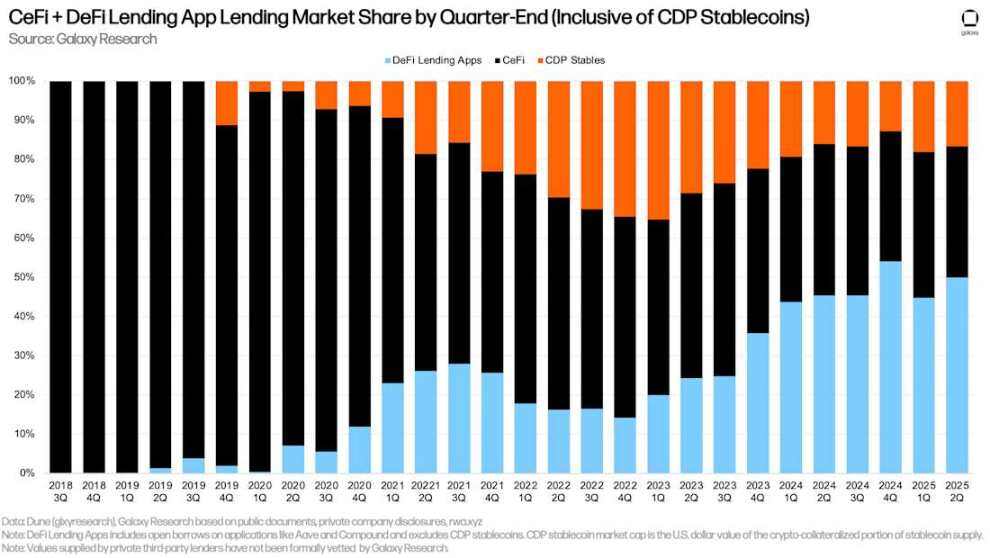

DeFi 대출 애플리케이션의 미지급 차입금이 전분기 대비 증가함에 따라, DeFi 대출 플랫폼과의 격차는 2024년 4분기에 다시 한번 역대 최고치에 근접하고 있습니다. 2025년 2분기 말 기준, DeFi 대출 애플리케이션은 CeFi 대출 플랫폼의 59.83%를 차지했는데, 이는 2025년 1분기 54.56%에서 증가한 수치이지만, 2024년 4분기 최고치 61.99%에서 216bp 감소한 수치입니다.

분기별 CeFi + DeFi 대출 애플리케이션 시장 점유율(CDP 스테이블코인 제외)

세 번째 구성 요소인 스테이블코인 담보부채 포지션(CDP) 공급 중 암호화폐 담보 부분은 전월 대비 12억 4천만 달러(+16.45%) 증가했습니다. 마찬가지로, 일부 CeFi 기관이 암호화폐 담보로 CDP 스테이블코인을 발행하여 오프체인 고객에게 대출을 제공할 수 있으므로, CeFi 대출 총액과 CDP 스테이블코인 공급량 사이에 중복 계산이 있을 수 있습니다.

전반적으로 암호화폐 담보 대출은 2025년 2분기에 114억 3천만 달러(+27.44%) 증가해 530억 9천만 달러에 달했습니다. 현재 수준보다 암호화폐 담보 대출과 CDP 스테이블코인 잔액이 더 많았던 것은 2021년 4분기(693억 7천만 달러)와 2022년 1분기(634억 3천만 달러)뿐이었습니다.

분기별 CeFi + DeFi 대출 시장 규모(CDP 스테이블코인 포함)

2025년 1분기 말 기준, DeFi 대출 애플리케이션은 전체 암호화폐 담보 대출 시장의 49.86%를 차지했으며(2025년 1분기 대비 515bp 증가), CeFi 플랫폼은 33.48%를 차지했으며(373bp 감소), CDP 스테이블코인의 암호화폐 담보 부분은 16.65%를 차지했습니다(142bp 감소). DeFi 대출 애플리케이션과 CDP 스테이블코인을 합친 온체인 대출 플랫폼의 시장 점유율은 66.52%(373bp 증가)로, 2024년 4분기 말의 역사적 최고치인 66.86%에서 감소했습니다.

분기별 CeFi + DeFi 대출 애플리케이션 시장 점유율(CDP 스테이블코인 포함)

DeFi 대출에 대한 다른 관점

DeFi 대출은 계속해서 사상 최고치를 경신하고 있으며, 이더리움의 활동이 두드러지고 있습니다. 에이브(Aave)와의 파트너십을 통해 추진된 이더나(Ethena)의 "유동 레버리지(Liquid Leverage)" 이니셔티브와 에이브(Aave) 및 오일러(Euler)에서 펜들(Pendle) 프린시펄 토큰(PT)의 지속적인 사용은 온체인 대출 시장 확대에 중요한 역할을 했습니다. "유동 레버리지" 프로그램과 펜들 프린시펄 토큰을 기반으로 사용자들은 담보 자산 수익률과 차입 비용 간의 차익거래를 통해 수익을 창출할 수 있는 "회전 전략"을 활용하고 있습니다. ETH 및 stETH(유동 스테이킹 ETH)와 함께 일반적으로 사용되는 이 전략을 통해 사용자는 이더리움 스테이킹의 연환산 이자율(APY)에 대한 레버리지 노출을 확보할 수 있습니다.

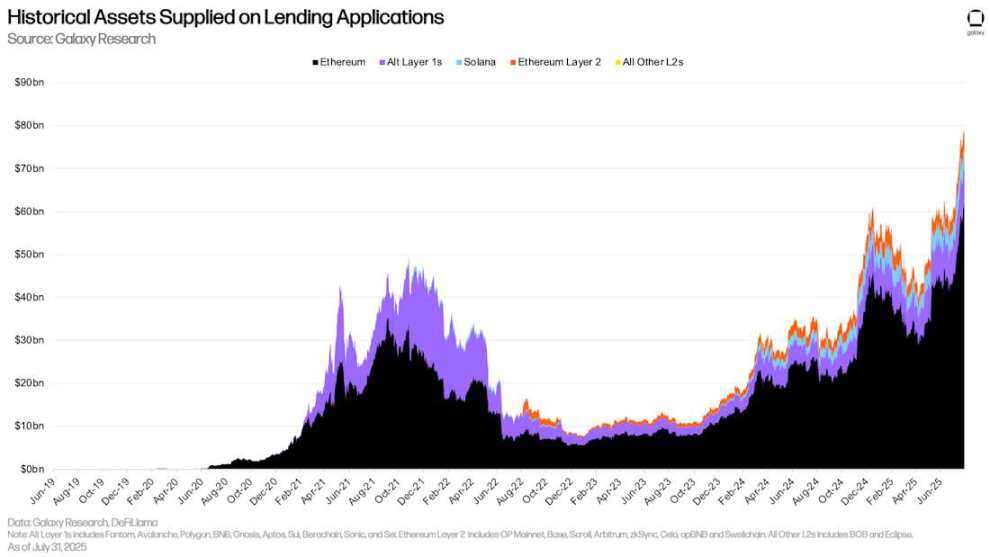

6월 30일 분기 말 이후, DeFi 대출 애플리케이션의 자산 공급량은 200억 6천만 달러(+33.91%) 증가하여 792억 2천만 달러를 기록했습니다. 2025년 7월 31일 기준, 이더리움은 DeFi 대출 공급량의 78.22%를 차지합니다. 같은 기간 솔라나의 예치금은 43억 달러로 5.43%를 차지했습니다.

대출 신청에 대한 과거 자산 공급

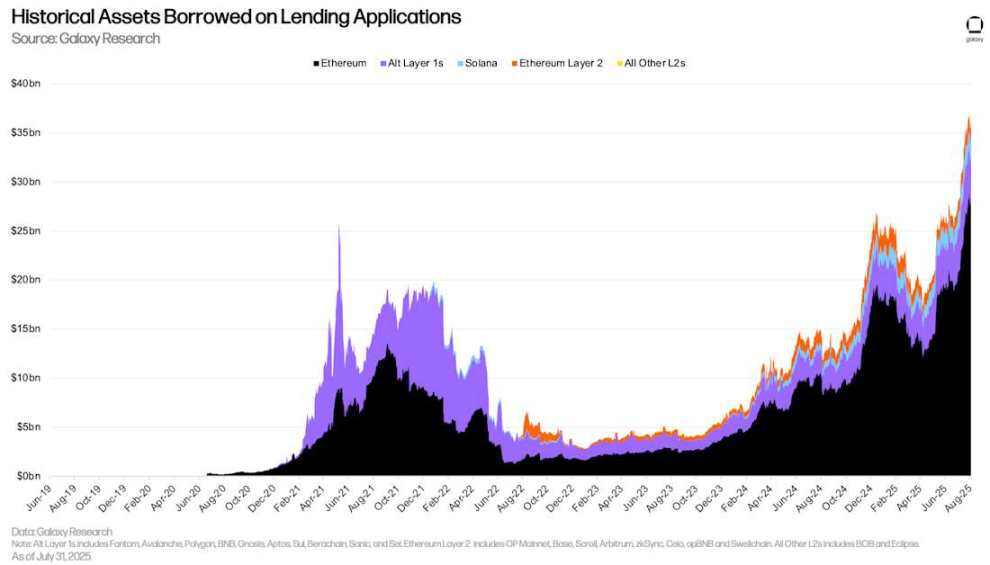

DeFi 대출 신청은 공급과 마찬가지로 대출 자산 증가율을 보였습니다. 6월 30일부터 7월 31일까지 DeFi 대출 신청은 62억 달러의 신규 대출을 추가했습니다(+33.94%). 이더리움은 84억 8천만 달러의 신규 대출을 기록하며 절대적 및 상대적 성장 모두에서 성장을 주도했습니다. 이는 +42.73%의 성장률입니다. 같은 기간 동안 이더리움의 레이어 2 대출 플랫폼은 총 대출이 3억 973만 달러(+24.71%) 증가하며 성장 측면에서 2위를 차지했습니다.

대출 신청 시 과거 차입 자산

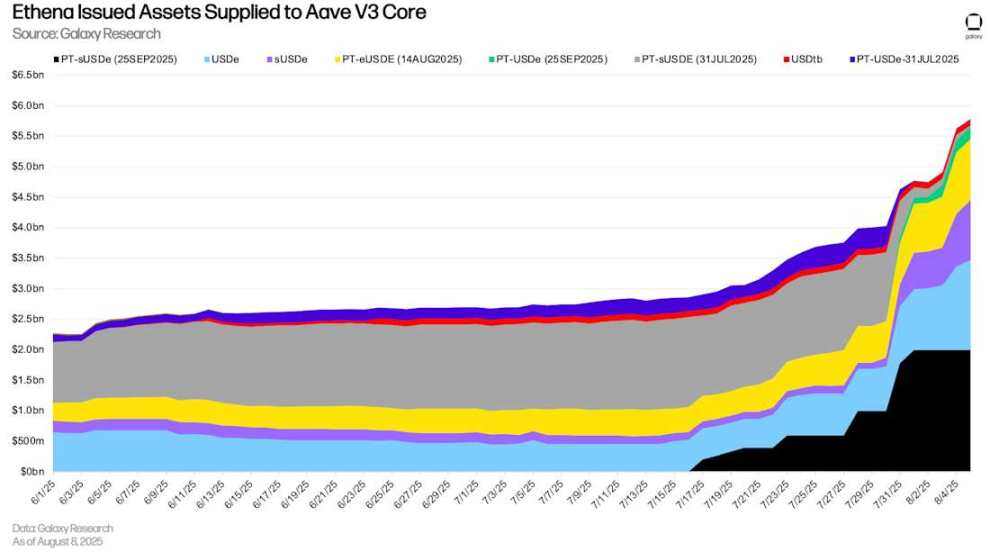

8월 8일 기준, Aave V3 Core에 미결제된 Ethena 자산은 57억 9천만 달러였으며, 이 중 55.88%는 Pendle PT 토큰이었습니다. 또한, USDe(Ethena의 합성 USD)와 sUSDe(USDe의 기초 담보에서 수익을 얻는 스테이킹된 USDe)의 총액은 24억 5천만 달러였습니다.

Aave V 3 Core에 공급된 Ethena 발행 자산

온체인 및 오프체인 이자율

아래는 온체인 대출 시장과 오프체인 플랫폼에서 스테이블코인, BTC, ETH의 대출 금리를 비교한 것입니다.

스테이블코인

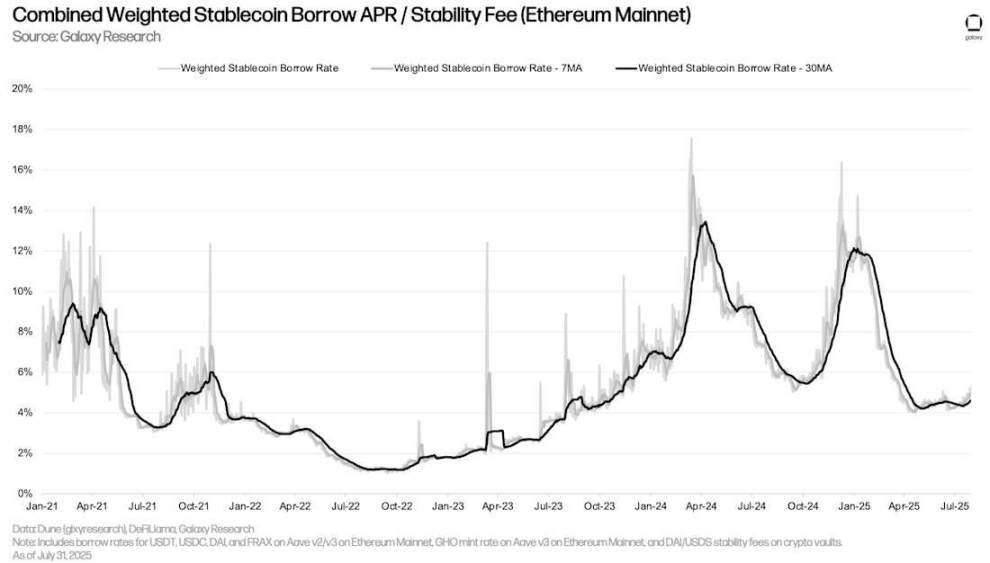

가중평균 스테이블코인 차입 금리는 3월 31일 4.7%에서 7월 31일 4.96%로 소폭 상승했습니다(가중평균 스테이블코인 차입 금리와 CDP 스테이블코인 발행 수수료의 7일 이동평균을 사용). 이러한 소폭 상승은 차입 활동이 소폭 증가한 데 기인한 반면, 스테이블코인 대출 시장 변수는 크게 변동이 없었습니다. 최대 스테이블코인 유동성 센터인 Aave의 스테이블코인 금리는 2025년 3월 중순 이후 변동이 없었습니다.

복합 가중 스테이블코인 차입 연간 이자율/안정화 수수료(이더리움 메인넷)

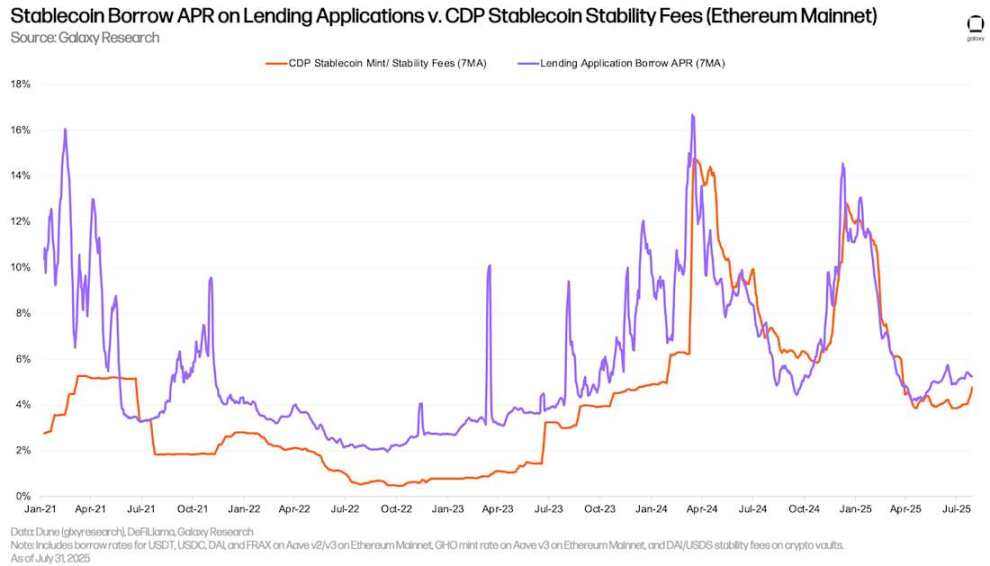

아래는 대출 앱을 통해 스테이블코인을 대출하고 암호화폐를 담보로 발행하는 데 드는 비용입니다. 두 금리는 비슷한 움직임을 보이지만, CDP 발행 금리는 주기적으로 수동으로 설정되고 시장 상황에 따라 실시간으로 변동하지 않기 때문에 일반적으로 변동성이 적습니다.

대출 앱의 스테이블코인 APR vs. CDP 스테이블코인 안정화 수수료(이더리움 메인넷)

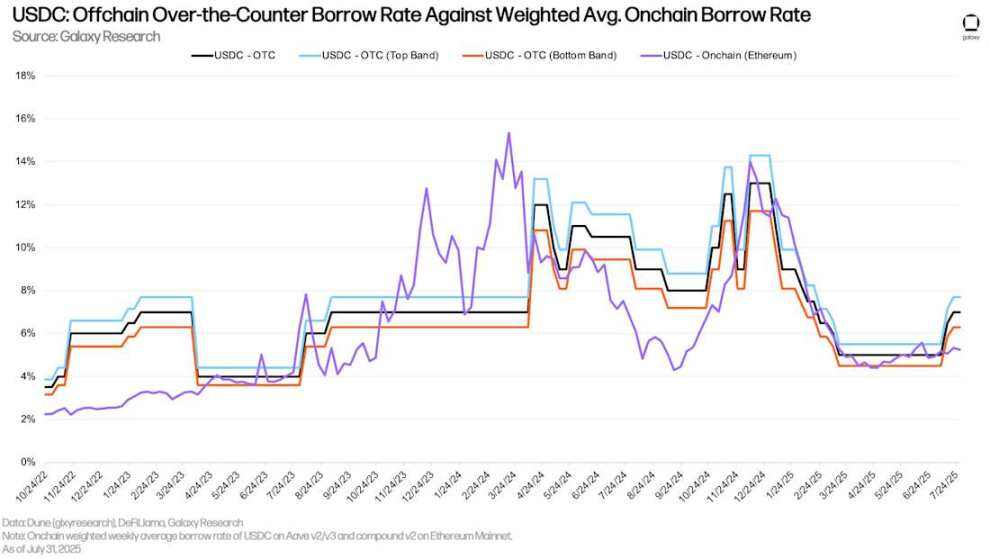

7월 초부터 장외(OTC) USDC 금리가 소폭 상승하기 시작한 반면, 온체인 대출 애플리케이션의 금리는 대체로 보합세를 유지했습니다. 2025년 7월 28일 기준, 온체인 USDC 금리와 OTC 금리 간 스프레드(온체인 금리 - OTC 금리)는 2024년 12월 30일 이후 최고치를 기록했습니다. 분기 내내 지속적인 가격 상승에도 불구하고, 온체인 및 OTC 스테이블코인 금리는 모두 안정적으로 유지되었습니다.

USDC: OTC 차입 금리 대 가중 평균 온체인 차입 금리

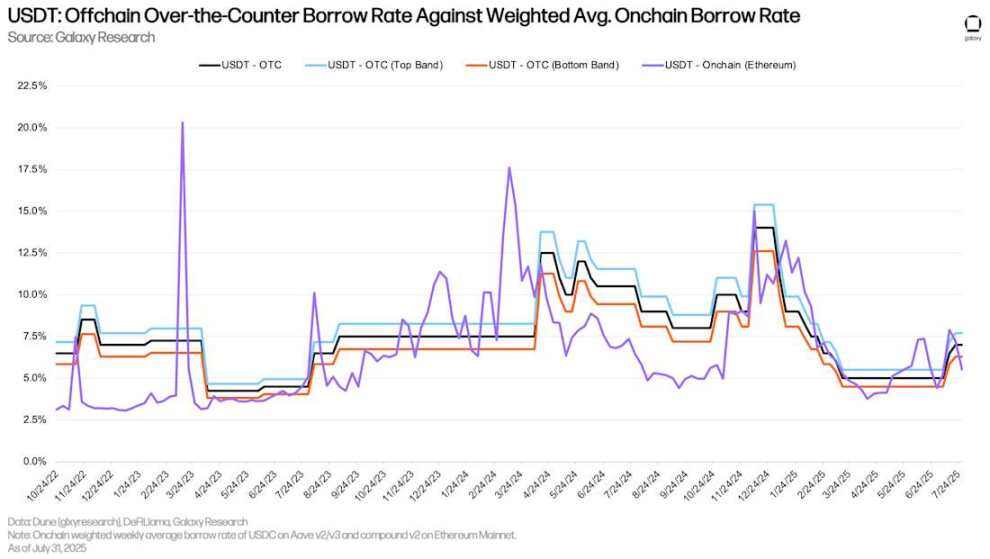

아래 차트는 USDT의 동일한 금리를 추적합니다. 7월 초부터 USDT의 온체인 및 OTC 금리는 USDC보다 비슷했습니다.

USDT: OTC 차입 금리 대 가중 평균 온체인 차입 금리

비트코인

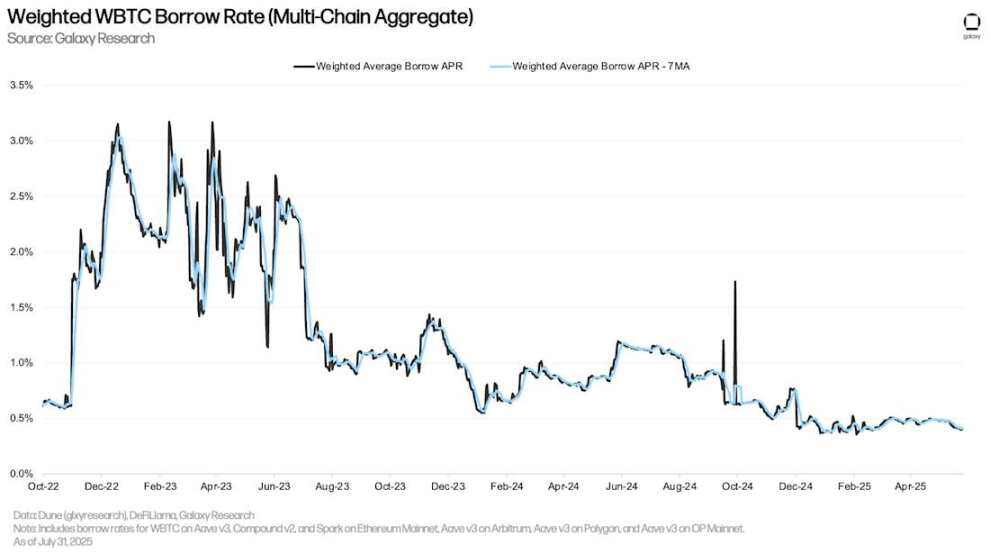

아래 차트는 여러 애플리케이션과 체인에서 래핑된 비트코인(WBTC)의 대출 애플리케이션에 대한 가중 차입 금리를 보여줍니다. 래핑된 비트코인은 온체인 시장에서 주로 담보로 사용되고 차입 수요가 낮기 때문에 온체인 WBTC 차입 비용은 일반적으로 더 낮습니다. 스테이블코인과 비교했을 때, 온체인 BTC 차입 비용은 사용자가 차입하고 상환하는 빈도가 낮기 때문에 안정적으로 유지됩니다.

가중 WBTC 차입 금리(멀티체인 집계)

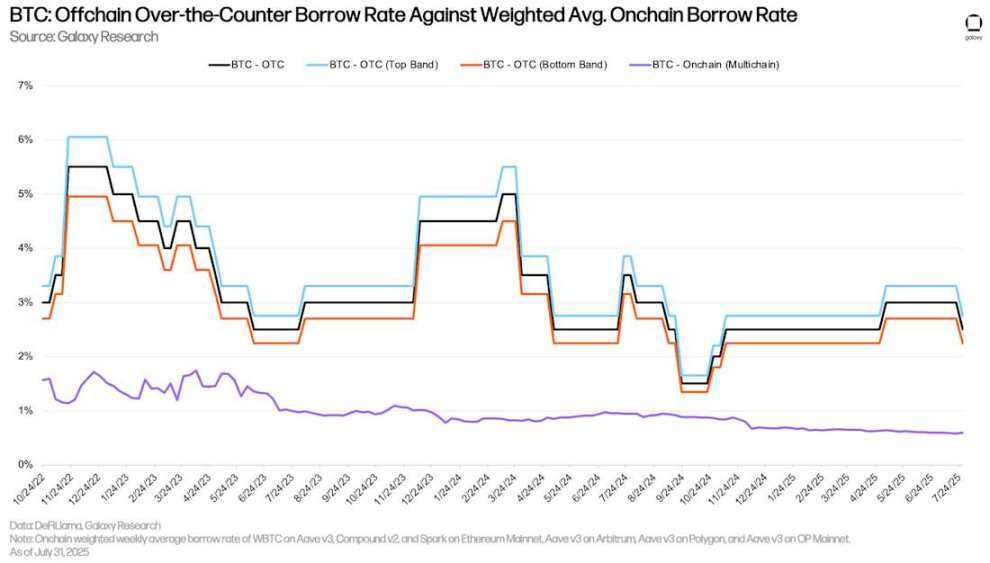

온체인과 OTC BTC 차입 금리 간의 역사적 차이는 2분기에도 지속되었습니다. OTC 시장에서 BTC 수요는 주로 두 가지 요인에 의해 좌우됩니다. 1) BTC 공매도, 2) BTC를 스테이블코인 및 현금 대출 담보로 사용하는 것입니다. 전자는 온체인 대출 시장에서는 흔하지 않은 수요원으로, 온체인과 OTC BTC 차입 금리의 불일치를 초래합니다.

4월 초, 시장이 광복절 저점에서 강하게 반등하면서 OTC BTC 금리가 소폭 상승했습니다. 그러나 7월 말 시장이 냉각되면서 금리는 2분기 초 수준인 2.25%로 다시 하락했습니다.

BTC: OTC 차입 금리 대 가중 평균 온체인 차입 금리

ETH와 stETH

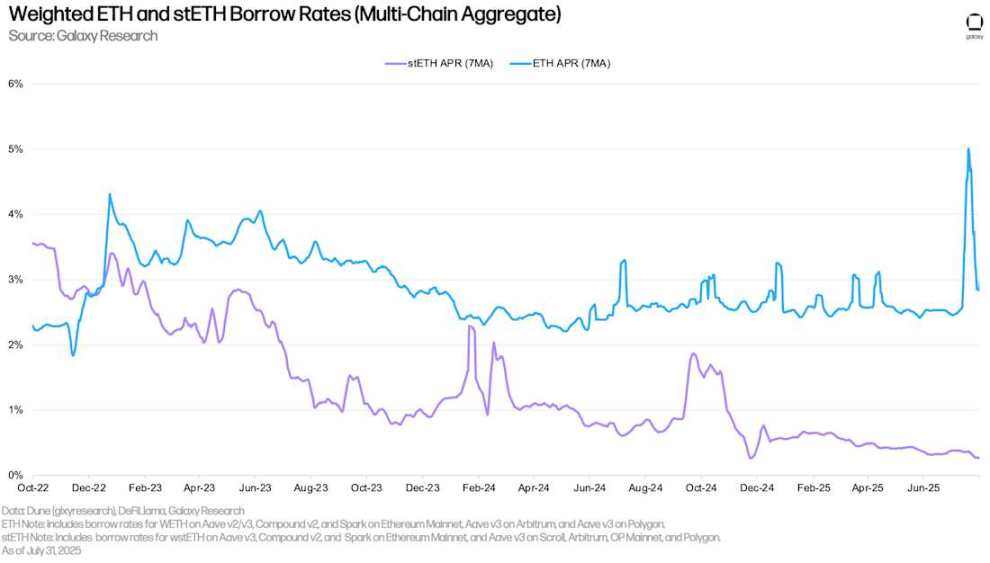

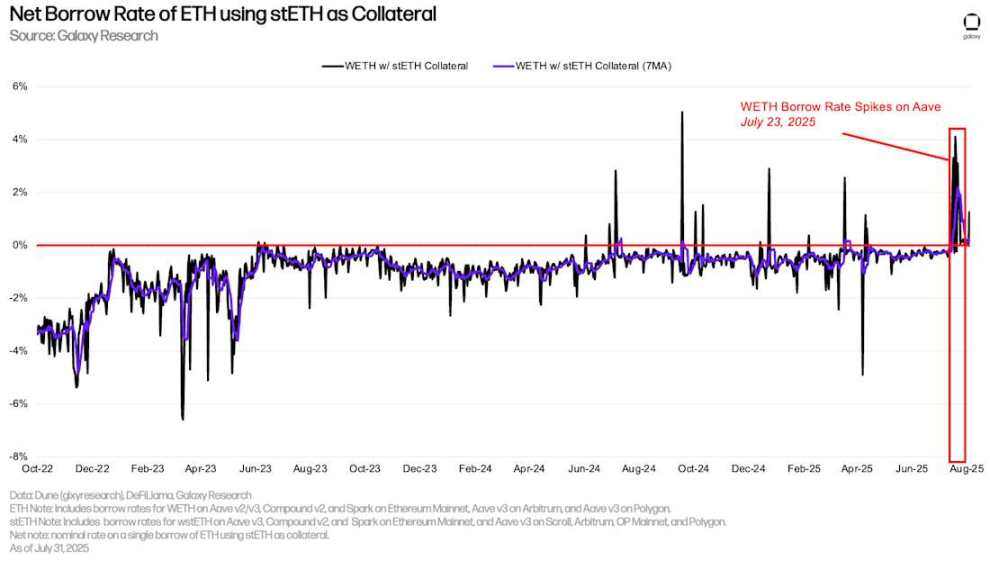

아래 차트는 여러 애플리케이션과 체인에서 ETH와 stETH(Lido 프로토콜에 스테이킹된 ETH)의 가중 차입 금리를 보여줍니다. 역사적으로 ETH 차입 비용은 stETH보다 높았습니다. 사용자가 회전 전략을 실행하기 위해 ETH를 차입하여 stETH를 담보로 이더리움 네트워크의 연간 스테이킹 금리에 대한 레버리지 노출을 확보했기 때문입니다. 결과적으로 ETH 차입 금리는 일반적으로 이더리움 네트워크의 연간 스테이킹 금리에서 30~50bp 정도 변동합니다. 차입 비용이 스테이킹 수익을 초과하면 이 전략은 비경제적이 되고, 결과적으로 ETH 차입 금리가 장기간 연간 스테이킹 금리를 초과하는 경우는 거의 없습니다. 그러나 7월에는 Aave V 3 Core에서 ETH가 대량 인출되면서 ETH 차입 금리가 크게 급등했습니다. 이 사건의 영향은 아래에서 자세히 설명합니다.

WBTC와 마찬가지로 stETH의 차입 비용은 일반적으로 낮은데, 이는 해당 자산이 주로 담보로 사용되고 활용도가 비교적 낮기 때문입니다.

가중 ETH 및 stETH 차입 금리(멀티 체인 집계)

Liquid Staking Token(LST) 또는 Liquid Restaking Token(LRT)을 담보로 사용하여(이러한 수익 창출 토큰) 사용자는 낮은(또는 마이너스) 순 대출 금리로 ETH 대출을 받을 수 있습니다. 이러한 비용 효율성은 재활용 전략의 사용을 촉진합니다. 사용자는 LST를 담보로 사용하여 스테이킹되지 않은 ETH를 대출하고 스테이킹한 다음 생성된 LST를 사용하여 더 많은 ETH를 대출하여 ETH 스테이킹 연간 이자율에 대한 노출을 확대합니다. 이 전략은 ETH의 대출 비용이 stETH 스테이킹 연간 이자율보다 낮을 때만 작동합니다. 대부분의 경우 사용자는 이 전략을 성공적으로 구현할 수 있습니다. 그러나 7월 15일과 7월 25일 사이에 Aave V3 Core에서 약 30만 개의 ETH가 인출되어 ETH 대출 금리가 급등하여 재활용 전략이 수익성이 없게 되었습니다(아래 그림에서 순 이자율은 지속적으로 0% 이상입니다).

stETH를 담보로 사용하는 ETH의 순 차입 금리

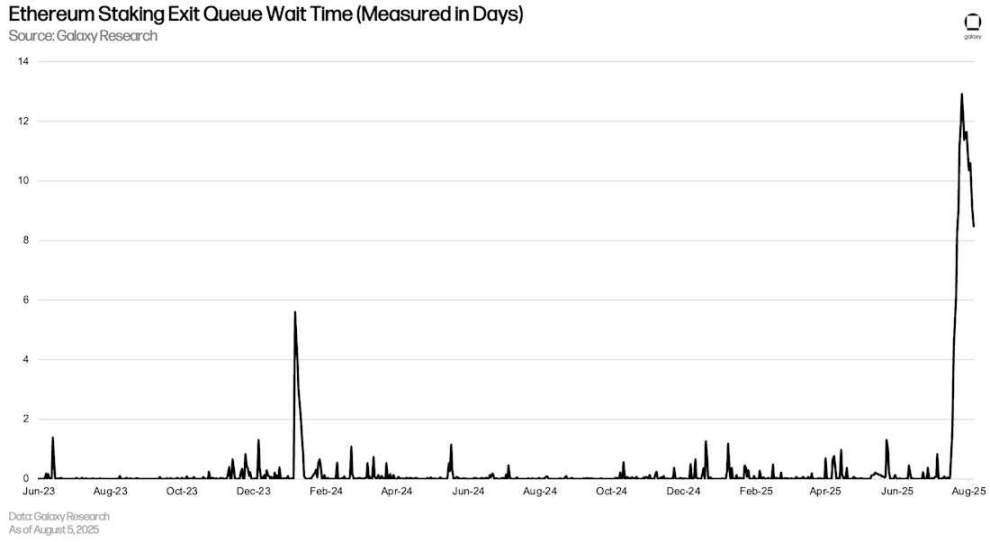

이 사건은 이더리움의 이탈 대기열에 연쇄적인 영향을 미쳐, 사용자들이 로테이션 포지션을 마감하기 위해 서두르게 되었고, 이를 위해 이더리움 비콘 체인에서 ETH를 언스태킹해야 했습니다. ETH 언스태킹 대기 시간은 최고조에 달했을 때 거의 13일에 달하며 사상 최고치를 기록했습니다. 에이브에서 발생한 이 사건은 비록 흔하지는 않지만, 디파이 시장이 블록체인 자체의 운영에 상당한 영향을 미칠 수 있음을 보여줍니다.

이더리움 스테이킹 종료 대기열 대기 시간(일)

ETH OTC 이자율

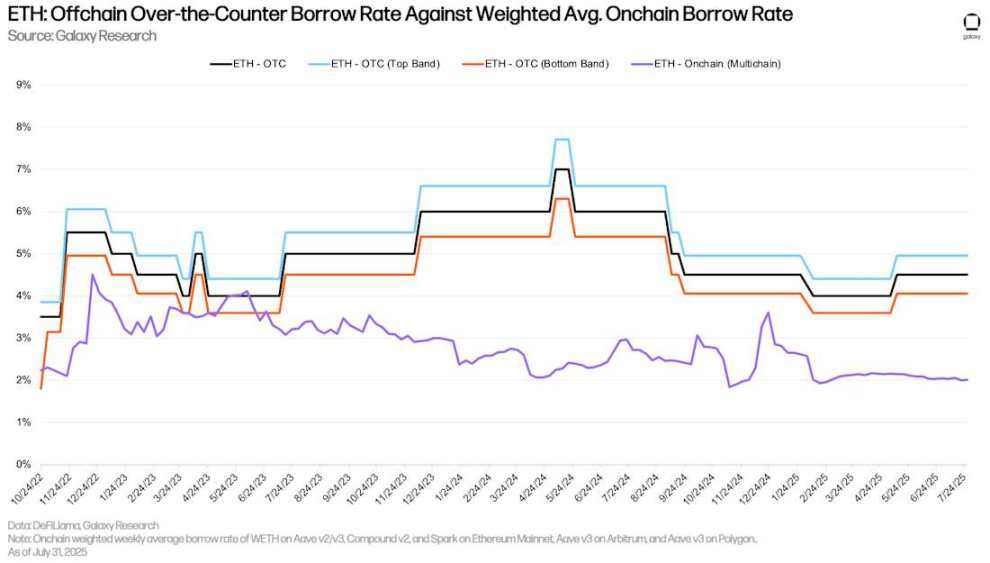

비트코인과 마찬가지로, 온체인 대출 애플리케이션을 통해 ETH를 차입하는 비용은 장외(OTC) 차입 비용보다 훨씬 낮습니다. 이는 주로 두 가지 요인에 의해 좌우됩니다. 1) 비트코인과 마찬가지로, 장외 시장에서는 공매도 수요가 존재하는데, 이는 온체인에서는 흔하지 않습니다. 2) 이더리움의 연간 스테이킹 금리(APR)는 OTC 차입의 하한선을 제공합니다. 공급자가 APR보다 낮은 금리로 OTC 플랫폼에 자산을 예치하거나 OTC 플랫폼이 APR보다 낮은 금리로 자산을 대출할 인센티브가 거의 없기 때문입니다. 따라서 ETH의 경우, OTC 차입의 하한선은 일반적으로 APR이며, 온체인 APR은 일반적으로 상한선입니다.

ETH: OTC 대출 금리 대 가중 평균 온체인 대출 금리

기업 부채 전략

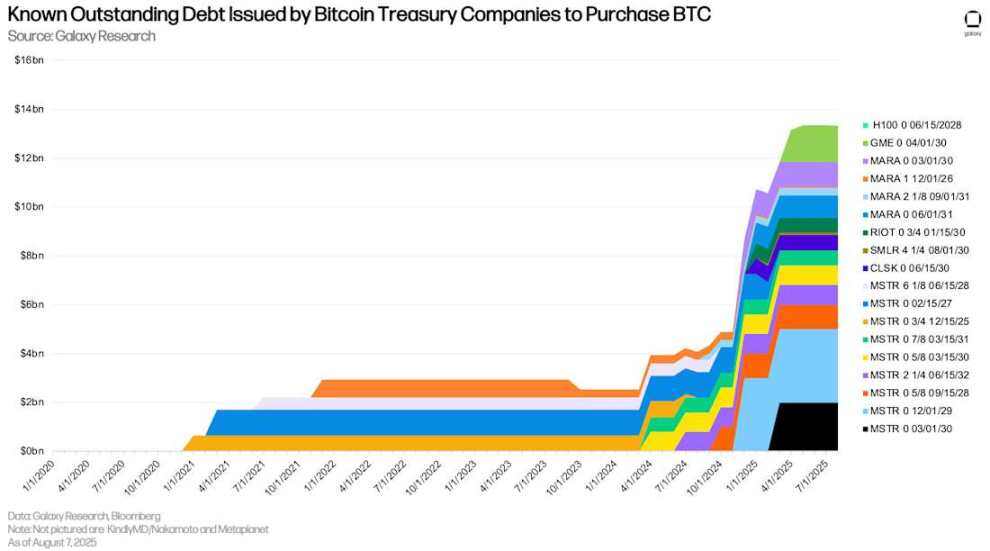

디지털 자산 보유 회사(DATCO)는 2분기에도 핵심 주제로 남았습니다. 3월과 6월 사이에 이더리움 보유 회사(DATCO)의 증가는 DATCO 분야에서 주목할 만한 추세가 되었지만, 이러한 기업은 초기에는 흔하지 않았습니다. 일부 비트코인과 이더리움 보유 회사의 주요 차이점은 비트코인 보유 회사가 자산을 매입하기 위해 부채 자금을 활용한다는 것입니다. 이와 대조적으로, 지난 몇 달 동안 출시된 대규모 이더리움 보유 회사는 자금을 조달하기 위해 공모 주식에 대한 사모 배치(PIPE), 사모 배치, 온라인 시장 가격 제공(ATM), 기타 자산 매각(예: BTC를 매각하여 ETH 매입)에 전적으로 의존했습니다. 따라서 비트코인 DATCO의 신규 채권 발행 부족과 더불어 추적 가능한 보유 회사의 미지급 부채 잔액은 127억 4천만 달러(GameStop 포함)로 변동이 없었습니다.

Bitcoin Reserve가 BTC를 구매하기 위해 발행한 알려진 미지급 부채

신규 채권 발행이 없기 때문에 DATCO의 부채 규모와 만기는 일정합니다. 그러나 2028년 6월은 미상환 부채가 36억 5천만 달러에 달하는 만큼, 아직 지켜봐야 할 시점입니다. 첫 번째 부채 상환은 16개월 후인 2026년 12월에 만기가 됩니다.

비트코인 구매에 사용되는 Bitcoin Reserve 부채의 가장 빠른 만기일, 상환 또는 환매일(명목 금액)

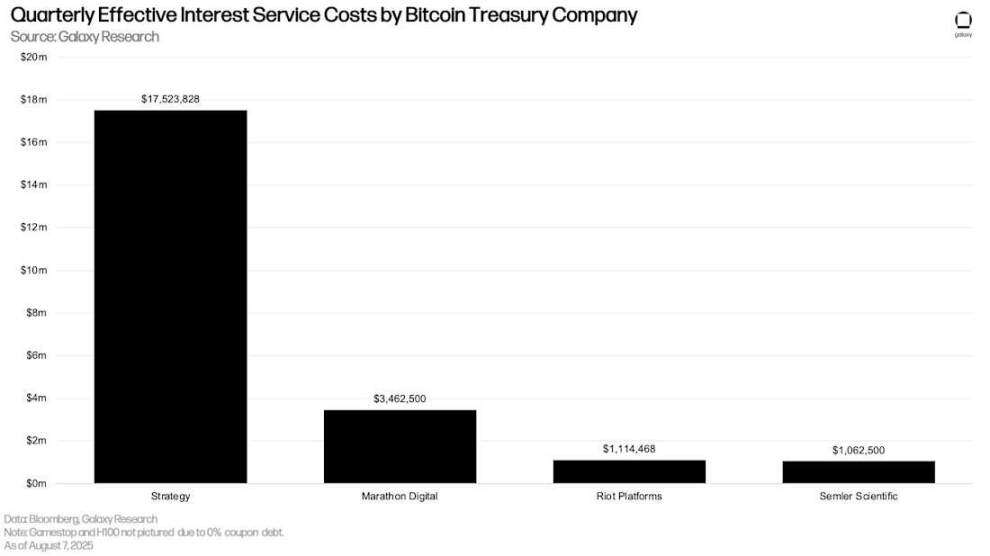

만기일과 마찬가지로, 이자부 채권을 발행하는 DATCO들은 분기별 이자 지급액을 전 분기와 동일하게 유지했습니다. Strategy(구 MicroStrategy)는 분기별 이자 비용이 1,750만 달러로 가장 높았습니다.

Bitcoin Reserve의 분기별 실제 이자 비용

선물 시장

선물(영구 선물 포함)에 대한 미결제약정이 2분기에 급증했습니다. 6월 30일 기준 주요 플랫폼의 총 선물 미결제약정은 1,326억 달러에 달했습니다. 이는 3월 31일 1분기 말 대비 361억 4천만 달러(+37.47%) 증가한 수치입니다. 같은 기간 동안 비트코인 선물 미결제약정은 168억 5천만 달러(+34.92%), 이더리움 선물 미결제약정은 105억 4천만 달러(+58.65%), 솔라나 선물 미결제약정은 19억 7천만 달러(+42.82%), 기타 암호화폐 선물 미결제약정은 38.52% 증가했습니다. 총 미결제약정이 레버리지의 절대적인 양을 완전히 반영하는 것은 아니라는 점에 유의하는 것이 중요합니다. 일부 미결제약정은 롱 스팟 포지션으로 상쇄될 수 있으며, 이를 통해 트레이더는 기초 자산에 대한 델타 중립 노출을 유지할 수 있습니다.

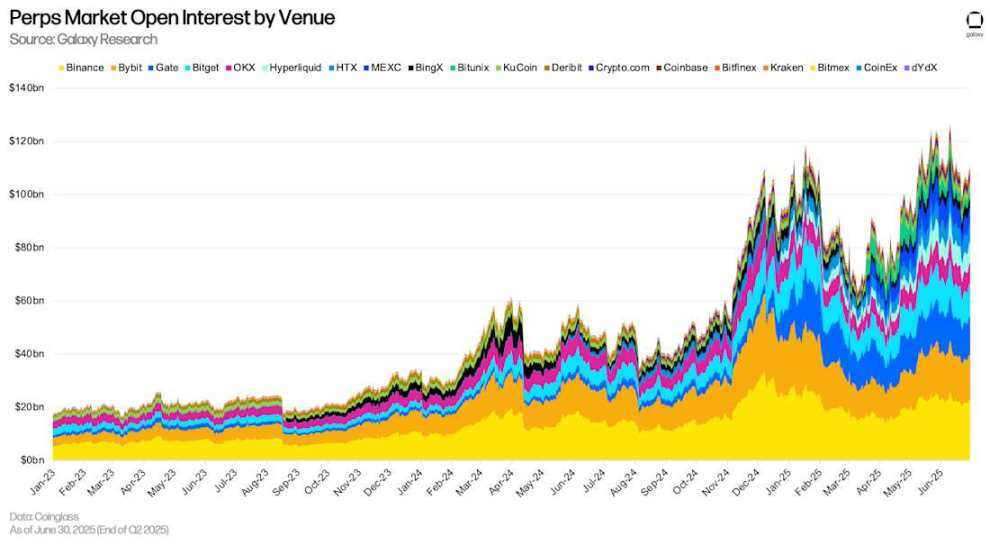

지난 분기부터 다음과 같은 선물 플랫폼을 추가했습니다.

- 빙엑스

- 비투닉스

- 코인엑스

- 코인베이스

- 문

- 쿠코인

- 멕시코

- 디와이디엑스

선물시장의 미결제약정

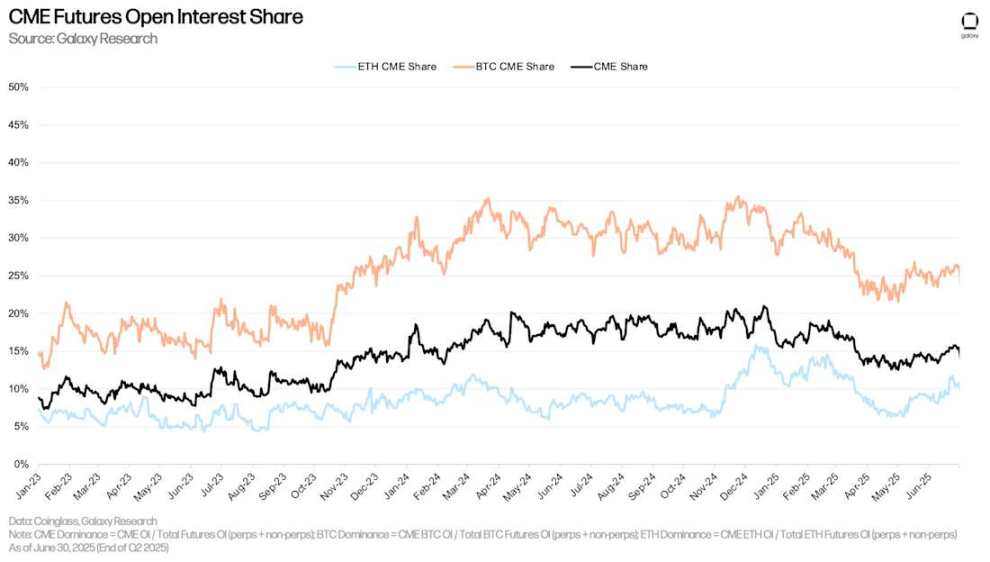

6월 30일 기준, CME의 미결제약정(영구계약 및 비영구계약 포함)은 15.48%로, 3월 31일의 13.99%에서 149베이시스포인트 상승했으며, 1월 1일 대비 58베이시스포인트 하락했습니다. 시카고 거래소의 미결제약정은 2월 21일에 19.08%로 최고치를 기록한 후 360베이시스포인트 하락했습니다.

6월 30일 기준, CME의 이더리움 미결제약정(CME 이더리움 미결제약정을 전체 시장 미결제약정으로 나누어 계산)은 10.77%로, 2025년 1분기 말 대비 218베이시스포인트 상승했고, 2025년 1월 1일 대비 118베이시스포인트 하락했습니다. 마찬가지로, CME의 비트코인 미결제약정은 2분기에 380베이시스포인트 상승한 26.32%를 기록했으며, 연초 대비 152베이시스포인트 하락했습니다.

CME 선물 미결제약정

영구 선물

6월 30일 기준, 무기한 선물 계약의 미결제약정은 1,089억 2,200만 달러로 1분기 말 대비 292억 달러(+36.66%) 증가했습니다. 무기한 선물 계약의 미결제약정은 6월 10일 기록한 사상 최고치인 1,267억 달러보다 14.18% 감소했습니다. 6월 30일 기준, 비트코인 무기한 선물은 41.77%, 이더리움은 23.13%, 솔라나는 5.88%, 기타 자산은 29.23%의 시장점유율을 기록했습니다.

자산별 영구 선물 미결제약정

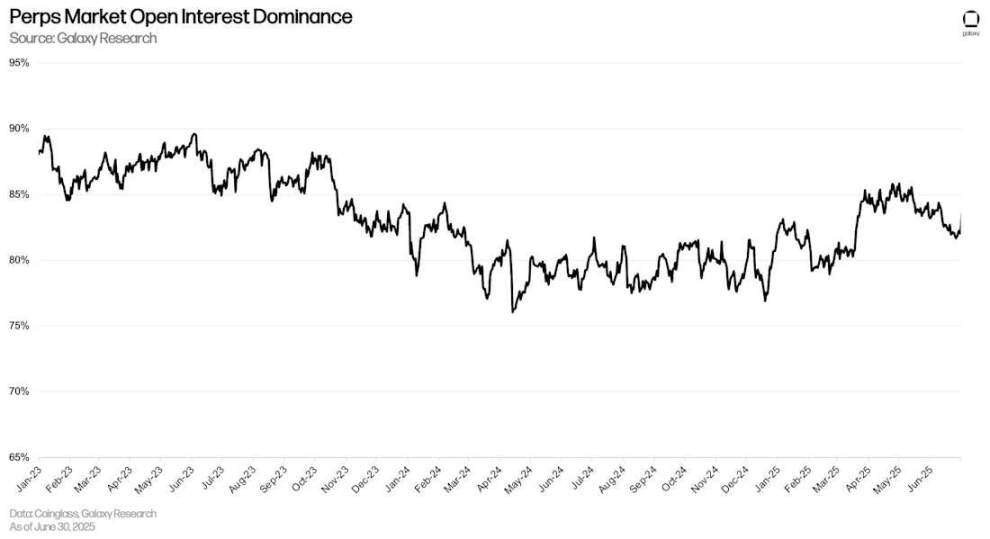

6월 30일 현재, 영구 선물 계약의 미결제 약정 비율은 82.02%로, 1분기 말 대비 231베이시스 포인트 감소했습니다.

영구선물 미결제약정비율

바이낸스는 무기한 선물 시장에서 미결제약정의 20.83%를 차지하며 가장 큰 점유율을 차지하고 있습니다. 그 뒤를 바이비트(15.41%)와 게이트(12.85%)가 잇고 있습니다. 2분기 말 기준 하이퍼리퀴드의 미결제약정은 75억 1,600만 달러로, 전체 무기한 선물 시장의 6.91%를 차지합니다.

플랫폼별 영구 선물 미결제약정

결론적으로

시스템 내 레버리지는 계속해서 새로운 최고치를 향해 확대되고 있으며, 온체인 차입은 사상 최고치를 기록하고 전반적인 암호화폐 담보 대출은 수년 만에 최고치를 경신하고 있습니다. 이러한 성장은 대출 활동과 가격 상승 간의 반사적 관계, 준비금 기업들의 새로운 수요 창출, 그리고 DeFi에서 자본 효율적인 신규 담보의 확대 등의 요인에 의해 주도됩니다. 이러한 추세는 선물 시장에서도 뚜렷하게 나타나며, 미결제약정 또한 크게 증가했습니다.

앞으로 DeFi 참여자 간의 지속적인 협력과 새로운 담보 유형의 최적화는 DeFi 대출 시장이 향후 몇 분기 동안 지속적으로 성장할 것으로 예상됨을 시사합니다. 한편, CeFi 대출 또한 준비금 기업의 지원과 전반적인 시장 낙관론의 수혜를 받고 있습니다.