原作者:リン・アルデン

原文翻訳:AididiaoJP、Foresight News

サイファーパンクと伝統的な機関投資家はビットコイン銘柄について異なる見解を持っていますが、どちらにもメリットがあります。ビットコインは自由通貨として機能するべきですが、ビットコインへの巨額の資金流入は全く理にかなっています。

過去1年ほどのビットコインの値上がりは、主に上場企業によるビットコイン財務戦略の台頭によって推進されてきた。

MicroStrategyは2020年に早くもこの先例を打ち立てましたが、他の企業の追随は遅れました。しかし、2023年に財務会計基準審議会(FASB)が貸借対照表におけるビットコインの会計処理を大幅に改訂した後、2024年と2025年にはビットコインを財務資産戦略の新たな波が到来しました。

この記事では、このトレンドを考察し、ビットコインのエコシステム全体への影響を分析します。また、交換手段および価値の保存手段としてのビットコインについても考察します。

なぜビットコイン株と債券なのか?

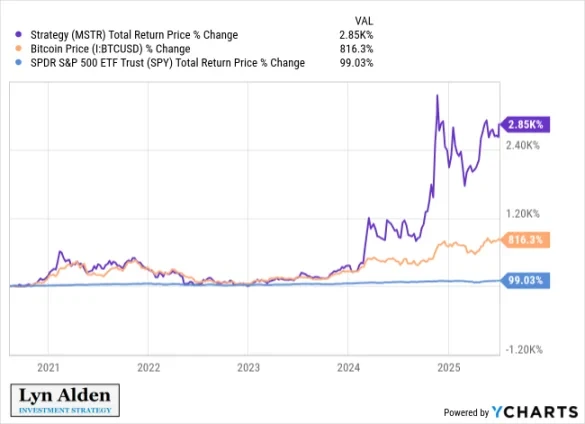

2024年8月、このトレンドがまだ初期段階にあった頃、私は「 企業財務戦略の新たな視点」という記事を書き、企業の財務資産としてのビットコインの有用性について解説しました。当時、この戦略を大規模に導入していた企業はほんの一握りでしたが、その後、新規企業や既存企業が次々と導入し始めました。MicroStrategyやMetaplanetといった初期に大規模導入した企業は、株価と時価総額の大幅な上昇を経験しています。

この記事では、企業がこの戦略の導入を検討すべき理由を説明しています。しかし、投資家にとってはどうでしょうか?なぜこの戦略は投資家にとって魅力的なのでしょうか?投資家の観点から見ると、ビットコインを直接購入するのではなく、ビットコイン株を購入する理由は何でしょうか?主な理由をいくつか挙げます。

ビットコイン株の理由1:資本制限

世界には数兆ドル規模の運用資本があり、その一部には厳しい投資制限が課せられています。

例えば、一部の株式ファンドは株式の購入のみに使用でき、債券、ETF、コモディティなどの資産を購入することはできません。同様に、一部の債券ファンドは債券のみを購入可能です。もちろん、ファンドマネージャーはヘルスケア株や非投資適格債券のみを購入できるなど、より具体的な制限もあります。

これらのファンドマネージャーの中にはビットコインに楽観的な見方をする者もおり、中にはビットコインを保有している人も少なくありません。しかし、彼らはファンドを通じてビットコインに直接投資することはできません。しかし、バランスシートにビットコインを組み入れた株式(ビットコイン・エクイティ)や、バランスシートにビットコインを組み入れた企業が発行する転換社債を発行すれば、これらの制限を回避してビットコインを購入することができます。これはこれまで未開拓だった市場であり、現在、米国、日本、英国、韓国などの国々で活用が進んでいます。

2018年から、読者が私の保有資産を追跡できるように、実際の資金モデル ポートフォリオを作成しています。

2020年初頭、私はビットコインを投資対象として強く推奨し、自身も投資しました。モデルポートフォリオにビットコインのエクスポージャーを加えたいと思っていましたが、当時そのポートフォリオに使用していた証券口座ではビットコインやビットコイン関連証券を購入できませんでした。グレイスケール・ビットコイン・トラスト(GBTC)は主要取引所ではなく店頭取引のため、購入すらできませんでした。

幸いなことに、マイクロストラテジーは2020年8月にビットコインをバランスシートに追加しました。この銘柄はナスダックに上場しており、私のモデルポートフォリオ証券口座から直接購入できます。ポートフォリオの限界を考えると、MSTRに早い段階で投資して良かったと思っています。この決断は過去5年間で大きな成果をもたらしました。

その後、購入可能な証券であるGBTCを証券口座に追加し、もちろん主要なスポットビットコインETFも追加しました。それでも、MSTRはポートフォリオに残っています。

つまり、投資規制により、多くのファンドはETFなどの証券ではなく、ビットコインに投資する株式や債券しか保有できません。Bitcoin Treasury Inc.(以下「Bitcoin Equity」)は、こうしたファンドに投資機会を提供します。

これは、個人が自己管理できる無記名資産としてのビットコインと矛盾するものではなく、むしろそれを補完するものです。

ビットコイン株の理由2:企業は理想的なレバレッジを持っている

ビットコインを財務資産として採用する企業にとって、基本的な戦略は現金ではなくビットコインを保有することです。しかし、ビットコインに初めて投資する投資家は、この考え方に強い信頼を置いている場合が多く、そのため、ビットコインを直接購入するだけでなく、レバレッジをかけた手段でビットコインを購入することもあります。

上場企業は、ヘッジファンドや他のほとんどの資本よりも優れたレバレッジツール、具体的には社債を発行する能力を持っています。

ヘッジファンドやその他の特定の資産運用では、マージンローンを利用することがよくあります。資産を追加購入するために資金を借り入れますが、資産価値が借入額に比べて大幅に下落した場合、マージンコールが発生します。マージンコールが発生すると、ヘッジファンドは価格が急落した際に、たとえ価格が回復して最高値を更新すると予想していたとしても、資産を売却せざるを得なくなります。質の高い資産を安値で売却せざるを得なくなるのは、大きな痛手です。

一方、企業は債券を発行することができ、通常は満期が数年にわたる。ビットコインを保有していて価格が下落したとしても、売却を強いられることはない。そのため、信用取引に依存する企業よりもボラティリティへの耐性が高い。弱気シナリオでは依然として企業の清算を迫られる可能性はあるものの、そうしたシナリオにはより長期にわたる弱気相場が必要となるため、その可能性は低い。

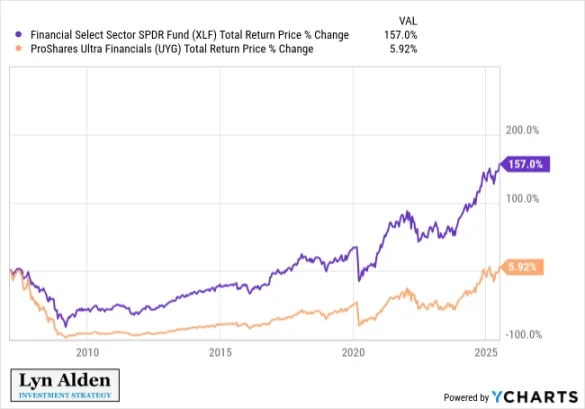

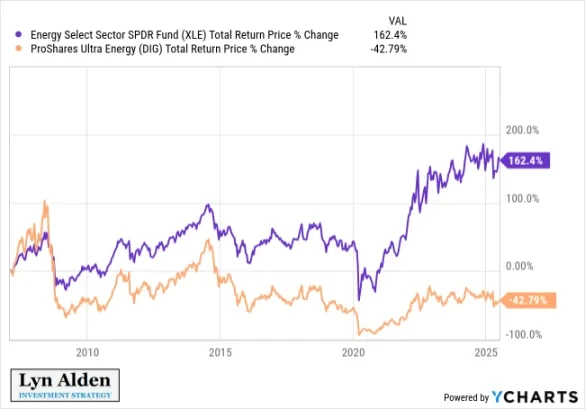

この長期的な企業レバレッジは、一般的にレバレッジETFよりも優れています。レバレッジETFは長期債務を利用できず、レバレッジは毎日リセットされるため、ボラティリティが不利となることがよくあります。

取引日中に原資産が+10%から-10%の間で変動した場合、2倍レバレッジETFはどうなるでしょうか?時間の経過とともに、レバレッジ商品は、追跡する指数に対して徐々に低下していきます。

実際、2倍レバレッジのビットコインETF(BITU)は、設定以来、ビットコイン価格が上昇したにもかかわらず、実際にはビットコインをアウトパフォームしていません。2倍レバレッジ版は大幅にアウトパフォームすると期待されるかもしれませんが、実際には、より高いリターンはもたらさず、主にボラティリティを高めるだけです。以下は、BITUの設定以来のパフォーマンスのチャートです。

金融セクターやエネルギーセクターの2倍レバレッジETFなど、ボラティリティの高い銘柄の長期的な推移でも同様の結果が見られます。ボラティリティの高い時期には、これらの銘柄は大幅にパフォーマンスを低下させます。

したがって、短期トレーダーでない限り、日中レバレッジは一般的にあまり効果的ではありません。ボラティリティはレバレッジにとって非常に不利です。

しかし、資産に長期債務を付帯させることは、一般的に同じ問題を引き起こすことはありません。価値が上昇する資産と複数年にわたる債務の組み合わせは魅力的です。したがって、ビットコイン・トレジャリーは、比較的安全なレバレッジでリターンの向上を目指す、ビットコイン強気派にとって魅力的な証券です。

誰もがレバレッジを活用すべきではありませんが、活用する人は当然のことながら、最適な方法で活用したいと考えるでしょう。現在、リスクプロファイル、規模、業種、管轄区域が異なる多様なビットコイントレジャリー企業が存在し、真の市場ニーズが満たされています。

これらの企業が発行する証券の中には、転換社債や優先株などがあり、ボラティリティを抑えながらビットコイン価格へのエクスポージャーを提供することができます。多様な証券の種類が、投資家に必要な特定の種類のエクスポージャーを提供します。

Bitcoin Treasury は Bitcoin にどのような影響を与えますか?

ビットコイントレジャリーの存在理由と、それが投資家にとっての市場のギャップを埋める理由を理解したところで、次の疑問は「ビットコイントレジャリーはビットコインネットワーク全体にとって有益なのか?」ということです。また、その存在は自由通貨としてのビットコインの価値を損なうのでしょうか?

まず、分散型通貨を成功させるための理論的な道筋を明確にする必要があります。どのようなステップが必要であり、どのような順序で進める必要があるでしょうか?

したがって、このセクションは2つのパートに分かれています。第1パートでは、新しい形態のお金がどのように普及していくか、つまり成功への道筋がどのようになるかについての経済分析を行います。第2パートでは、企業がその道筋を促進するのか、それとも阻害するのかを分析します。

パート 1: 成功とはどのようなものなのでしょうか?

「もしグローバルでデジタル、堅牢、オープンソース、プログラム可能な通貨がゼロから流通するとしたら、それはどのようなものになるでしょうか?」

ルートヴィヒ・ヴィトゲンシュタインはかつて友人に尋ねました。「教えてください。なぜ人々は、地球が地球の周りを回るよりも、太陽が地球の周りを回る方が自然だと考えるのでしょうか?」友人は答えました。「もちろんです。太陽が地球の周りを回っているように見えるからです。」ルートヴィヒはこう返しました。「では、地球が地球の周りを回っているように見えたら、どうなるでしょうか?」

—ウィトゲンシュタインの通貨、アラン・ファリントン、2020年

ビットコインは2009年初頭に誕生し、2009年から2010年にかけて、熱心な愛好家グループが採掘、収集、テスト、取引を行い、ビットコインに何らかの形で貢献したり、改善したりできないか調査しました。彼らはビットコインというアイデアに魅了されていました。

2010年、サトシ・ナカモト自身がビットコインフォーラムでビットコインに初期価値をゼロから与える方法について説明しました。

思考実験として、金と同じくらい希少だが、次のような特性を持つ貴金属があると想像してください。

- 単調で鈍い色

- 導電性が低い

- 強度、延性、展性が低い

- 実用的または装飾的な用途はありません

そして、特別な魔法の特性:

- 通信チャネルを介して送信可能

もしそれが何らかの理由で価値を獲得したなら、遠く離れた場所から富を移転したい人は誰でもそれを購入し、送信することができ、受取人はそれを売ることができる。」

ビットコインは初期の成功の後、決済ネットワークとして多くの競合を生み出すという課題に直面しました。多くのアルトコインが登場し、同様の機能を提供しました。つまり、受取人が購入、送金、売却できるのです。2014年に導入されたステーブルコインは、米ドルを担保とすることでトークンのボラティリティを排除しました。

実際、2010年初頭にビットコインを買わなかった最大の理由は、競合他社の台頭でした。コンセプトに反対していたわけではありませんが、ビットコイン業界は投機的なバブルに満ちており、際限なく複製される可能性があると考えていたのです。言い換えれば、ビットコインの供給量は有限かもしれませんが、そのコンセプトは無限大なのです。

しかし、2010年後半に、あることに気づきました。ビットコインのネットワーク効果が拡大しているのです。他の通信プロトコルと同様に、ビットコインもネットワーク効果から大きな恩恵を受けています。使う人が増えれば増えるほど、他の人にとってより便利になり、自己強化的なサイクルを形成します。そして、これこそがビットコインを保有する真の意味です。このニッチで混雑した段階を乗り越えるには、ネットワーク効果が成長し続けなければなりません。

通貨は次の 2 つのカテゴリに分けられます。

最初のカテゴリーは「コンテクスチュアル通貨」です。これは、特定の問題を解決するものの、それ以外の用途では広く利用されていない通貨を指します。現地通貨で購入でき、高いスリッページ(資本規制や決済プラットフォームのブロックなどによる)を伴って送金され、受取人が売却または現地通貨に換金できる資産です。コンテクスチュアル通貨には価値がありますが、この分野での成功が必ずしもより広範な成功につながるとは限りません。

2つ目のカテゴリーは「ユニバーサルマネー」で、特定の地域や業界で広く受け入れられているお金を指します。受取人が受け取ったらすぐに売却したり換金したりせず、現金として保有し、他の用途に再利用できるようにすることが重要です。

通貨が普遍的になるためには、支出者がそれを長期保有し、受取人がそれを保有する意思を持つ必要があります。もし新たな普遍的通貨が出現した場合、ほとんどの人はまずそれを投資と捉え、購買力の向上を期待し、その後、決済手段として受け入れる意思を持つでしょう。決済手段として受け入れるために説得する必要はありません。彼らは既にその資産性を認識しているからです。

ビットコインのシンプルで安全な設計(プルーフ・オブ・ワーク、供給量の固定、スクリプトの複雑さの制限、適度なノード要件、そして創設者の消滅後の分散化)と先行者ネットワーク効果は、ビットコインに最高の流動性と安全性をもたらし、多くの人々がビットコインを購入し保有したいと望む理由となっています。これまでのところ、ビットコインはこの点において大きな成功を収めています。つまり、ユーザーが自由に使用したり、交換したりできる安全で持ち運び可能な価値の保存手段としてです。

安全で流動性があり、兌換性があり、持ち運び可能な価値保存手段は、コンテクスト通貨とユニバーサル通貨の中間に位置します。コンテクスト通貨とは異なり、ユニバーサル通貨は、受け取ったらすぐに売却したり換金したりするのではなく、長期保有する資産とみなされます。しかし、ユニバーサル通貨とは異なり、ユニバーサル通貨について時間をかけて調査する人は少数派であるため、ほとんどの地域ではまだ広く受け入れられていません。

人々の支出と負債が既存の通貨建てであるため、ビットコインが直面するボラティリティと既存のネットワーク効果の規模により、このフェーズは完了するまでに長い時間がかかるでしょう。

独立した単位を持つ新たな金融ネットワーク(つまり、既存通貨の法定通貨レールに固定されておらず、中央銀行と完全に並行して運営されているもの)をゼロから成長させ、規模を拡大するには、上昇ボラティリティが必要となる。上昇ボラティリティを持つ資産は投機筋を引きつけ、必然的に下落ボラティリティの時期につながる。言い換えれば、以下のような状況になるだろう。

普及段階においては、ビットコインは短期的な欠陥を抱えた通貨です。ビットコインを受け取って月末の家賃の支払いに使いたい場合、あなたも家主も、その価値が1ヶ月で20%も下落するのを我慢することはできません。家主への支払いは既存の法定通貨のネットワーク効果に依存しているため、家主は入居者から受け取る家賃の価値を把握する必要があります。そして、入居者であるあなたは、月末に急激に下落しない通貨で家賃を支払えるかどうか確信を持たなければなりません。

そのため、この時代においてビットコインは主に投資対象として捉えられています。ビットコインを信奉する人々は、決済手段としてビットコインを利用する可能性が高くなります。また、特定の決済上の課題(資本規制や決済プラットフォームの閉鎖など)を抱える人々もビットコインを利用する可能性が高くなりますが、彼らはビットコインと同様の流動性を持つステーブルコインを選択する傾向が高まっています。ステーブルコインを短期間しか使用しないのであれば、その中央集権的な性質はそれほど重要ではありません。

初期のビットコイン支持者たちは、ビットコイン保有者に自国通貨をより多く使うよう説得しようとしました。しかし、これは持続可能なアプローチではないと思います。ビットコインは慈善活動の手段として普及することはないでしょう。広く持続的に普及するには、支出者と受益者双方にとって市場における決済ギャップを解消する必要があります。これは、特にすべての取引がキャピタルゲイン税の対象となる現段階では容易ではありません。ステーブルコインのような選択肢は、短期的な支出ニーズに対応できます。

堅牢で流動性が高く、代替可能で持ち運び可能な価値保存手段を保有することは、普及段階において他の資産にはないメリットを保有者に提供します。中央清算機関や信用構造に頼ることなく、ビットコインを世界中のどこにでも持ち運ぶことができます。また、プラットフォームによってブロックされている受取人への送金を含め、国境を越えた送金を行うことで、多額の元本損失を回避することも可能になります。ビットコインでどこでも支払いができるとは限りませんが、ほとんどの場合、現地通貨に交換する方法を見つけることができ、場合によってはビットコインで直接支払いを行うことも可能です。

どこか別の国に旅行していると想像してみてください。世界的な信用ネットワークに頼らずに十分な購買力を確保するために、どの通貨を持っていくべきでしょうか?言い換えれば、すべてのクレジットカードが使えなくなってしまったとしても、たとえ資金が多少減っても、取引を確実に行えるようにするにはどうすればいいでしょうか?

現時点での最善策は、通常、米ドルを現金で持っていくことです。米ドルを持参すれば、直接使うことはできないかもしれませんが、妥当な為替レートで十分な流動性を持って現地通貨に両替してくれる人を見つけるのは簡単です。

他に考えられる選択肢としては、金や銀、そしてユーロが挙げられます。繰り返しになりますが、ほとんどの国では、金、銀、ユーロを受け付け、現地の適正価格で両替してくれるブローカーを見つけるのは難しくありません。

中国元、日本円、イギリスポンド、その他いくつかの通貨も選択肢として考えられますが、これらは消耗が激しい場合が多いです。ビットコインはトップ10、特に都市中心部へ旅行する場合は5位から10位の間に入ると思います。ほとんどの都市には多くの両替所があり、必要に応じて相談することができます。ビットコインが誕生してまだ16年しか経っていないことを考えると、これは非常に印象的です。

次の約 160 の法定通貨は、その大部分が自国以外では非常に悪い通貨です。

米ドルは現在、世界で最も流動性の高い通貨です。より小規模で流動性の低い資産は、ほとんどの場合、より大規模で流動性の高い資産を基準として表示されます。人々はより大規模で流動性の高い通貨を計算単位として用い、主要な負債をそれらの通貨で表示します。

かつて米ドルは一定量の金によって定義されていました。しかし、米ドルのネットワークが金よりも大きく、より遍在的になったことで状況は逆転し、現在では金が主に米ドル建てとなっています。ビットコインは将来的にこのように米ドルを超える可能性はありますが、まだそのレベルには程遠いです。このプロセスにおいてビットコインが何の通貨建てであるかは重要ではありません。ビットコインは、最大かつ最も流動性の高い通貨で建てることができる無記名資産です。もしビットコインが最大かつ最も流動性の高い通貨になれば、他のものも自然に追随するでしょう。

人々は自由に自分のお金をどの通貨で評価するかは自由ですが、ほとんどの人はすぐにビットコインで評価するでしょう。批評家たちはこれをビットコインの欠陥だと指摘しています。ビットコインは新しい分散型通貨資産であり、既存の通貨建てでなければ成長の道筋がないからです。

パート2:企業とビットコイン株の関連性

2014年に、ピエール・ロシャールは「投機的攻撃」と題した先見性のある記事を書きました。

外国為替市場における投機攻撃とは、弱い通貨で資金を借り入れ、より強い通貨やその他の優良資産を購入することです。これは中央銀行が金利を引き上げる理由の一つであり、一部の国では、管理が不十分な自国通貨に対する裁定取引を阻止するために、完全な資本規制に頼っています。

Wikipedia では実用的な定義が提供されています。

「経済学では、投機攻撃は、それまで活動していなかった投機家が突然信頼性の低い資産を売却し、それに応じて価値のある資産(通貨、金)を取得するときに発生します。」

ビットコインの価値が上昇したため、様々な主体が最終的に通貨を借り入れ、ビットコインを購入することになりました。当時、ビットコインの価格は600ドル強、時価総額は80億ドル強でした。

当初、ビットコインを購入するために借金をすることは稀な現象でした。しかし現在、ビットコインネットワークは非常に流動性が高く、時価総額は2兆ドルを超え、主流の資本市場から数十億ドル規模の社債がビットコインの購入に充てられています。

11年経った今、この現象は当たり前のものとなっています。これはビットコインネットワークにとって良いことでしょうか、それとも悪いことでしょうか?

私が観察したところによると、これがビットコイン ネットワークにとって悪いことだと考える批評家は主に 2 種類あります。

最初の批判グループはビットコインユーザー自身です。彼らの多くはサイファーパンク派や主権主義派に属しています。彼らの視点から見ると、ビットコインをカストディアンに委ねることは危険、あるいは少なくとも分散型ネットワークの理念そのものに反するように思えます。中には、企業のビットコイン資金管理を支持する人々を「スーツ・ビットコイン派」と呼ぶ人もいます。これは良い表現だと思います。このグループのビットコイン派は、人々がそれぞれ秘密鍵を保有することを好みます。さらに、大手カストディアンによる再担保によって価格が抑制されたり、ビットコインの自由通貨としての価値が損なわれたりする可能性があると主張する人もいます。私はこのグループの価値観に賛同しますが、中にはユートピア的な夢を抱いている人もいるようです。誰もが自分の通貨を完全に管理するという彼らの利益を共有できると願っているのです。

2つ目のグループの批評家は、典型的にはビットコインに対して歴史的に否定的な見解を抱いてきた人々です。彼らは長年にわたりビットコインに疑問を抱いてきました。ビットコインが最高のパフォーマンスを示す資産となり、複数年にわたり、そして複数のサイクルで高値を更新し続けるようになると、一部の批評家は見解を変え、「ビットコインの価格は上昇しているかもしれないが、その価値は既に確定している」と主張します。私は、このグループの批評家を1つ目のグループほど真剣に受け止めていません。これは、株式市場における永久弱気派に似ています。彼らは、弱気な主張が10年経っても実現しないと、「市場が上昇しているのはFRBが紙幣を刷りすぎたからだ」と言い始めます。私の答えは、「そうですね、だからこそ弱気になるべきではないのです」です。

両陣営への私のメッセージは、一部の大口投資家がビットコインを保有することを選択したからといって、「リバタリアン」なビットコインが何らかの損害を受けるわけではないということです。ビットコインは、通常通り自己管理され、ピアツーピアで送金できます。さらに、ビットコインを保有する主体が増えるほど、ネットワークは拡大し、ボラティリティは低下します。これは、ピアツーピア決済通貨としての有用性を高めることにもつながります。また、政治的な庇護となり、政策立案者によるビットコインの主流化を促進する可能性もあるでしょう。ビットコインがこの規模に達すれば、ビットコイン株の出現や、大口投資家によるビットコインへの買いが避けられないでしょう。

永久弱気派のスキルの一つは、必要に応じて常に自らの見解を調整し、何が起ころうとも自らの主張が正しいと確信することです。彼らの定義によれば、ビットコインには成功への確かな道筋はありません。もしビットコインがニッチな資産のままだったらどうなるでしょうか?そうなれば価格上昇と流動性は損なわれ、あっという間に失敗作となってしまいます!もしビットコインが大企業や政府に採用され、急成長を続けたらどうなるでしょうか?そうなれば、その価値は既に掌握され、失われてしまうでしょう。

しかし、それが大きくなり、広く受け入れられ、何らかの形で世界を変えるのであれば、その道が企業や政府を経由しないはずがないのではないでしょうか。

ビットコインの価格はいくつかの主要な段階を経て変動します。

第一段階では、人々はコンピューターでビットコインをマイニングしたり、マウントゴックスに送金してビットコインを購入したりといった、初期導入者特有の行動によってコストが発生します。これが初期ユーザー段階です。

第二段階、特にマウントゴックスの崩壊後、ビットコインの売買ははるかに容易になりました。多くの国の国内取引所では、ビットコインの購入がかつてないほど容易になりました。2014年には最初のハードウェアウォレットが登場し、自己管理がより安全になりました。これは個人投資家の段階であり、スリッページはまだ存在したものの、減少していきました。

第3段階では、ビットコインは広く普及し、流動性も高まり、多くの機関投資家を引き付けるのに十分な実績を残しました。一部の機関は機関投資家レベルのカストディサービスを設立し、上場企業はビットコインの購入を開始し、様々なETFやその他の金融商品が登場したことで、様々なファンドや運用資産がビットコインへのエクスポージャーを獲得できるようになりました。ブータン、エルサルバドル、アラブ首長国連邦などの国は、国家レベルでビットコインを採掘または購入・保有していました。一方、米国などの国は、ビットコインを売却するのではなく、押収したビットコインを保有することを選択しました。

幸いなことに、現在は企業が主な購入者ではあるものの、個人投資家も依然として摩擦なく自由にビットコインを購入することができます。

「ビットコインは人々のための、ピアツーピアの現金だと思っていたのに、今では巨大企業が全てを所有している」という声を耳にしたことがあります。しかし、ビットコインはまさに人々のためのものです。インターネットに接続できる人なら誰でも、ビットコインを購入、保有、送金できます。

だからこそ、私はサイファーパンクとスーツ姿のビットコイン愛好家の両方に賛同します。ビットコインが自由通貨として機能することを望んでおり、それが私がEgo Death Capitalのゼネラルパートナーである主な理由です。私たちは、ビットコインネットワークとそのユーザーのためのソリューションを開発するスタートアップに資金を提供しています。また、インフレ環境にある人々に金融ツールを提供することに注力する開発者や教育者に資金を提供するHuman Rights Foundationなどの非営利団体を支援するのも、この理由です。しかし、企業、投資ファンド、さらには国家機関でさえビットコインを理解しれば、彼らにとってビットコインを購入するのは理にかなったことであり、今や彼らの注目を集めています。

ほとんどの人が積極的な投資家ではないことを覚えておくことが重要です。彼らは株式を購入したり、ビットコインが他の暗号通貨とどう違うのかを深く分析したりしません。トレーダーとして資産に投機する場合、高値で買って安値で損失を出す可能性が高いです。彼らの投資は通常、自ら選択するのではなく、受動的に配分されます。かつては年金基金が配分することが多かったのですが、今日ではファイナンシャルアドバイザーが投資を行うことが多いのです。

私の意見では、何十億もの人々が積極的にビットコインを購入することを期待するのは無理があります。しかし、誰もがビットコインに参加できるように、技術的な解決策や教育リソースを通じて参入障壁を下げる努力をすることは理にかなっています。

私が見た中で一番分かりやすい表現は、「ビットコインは誰にでも使えるが、すべての人のためのものではない」というものです。実際には、これは誰もがビットコインについて学ぶべきだが、実際にそれを採用するのは一部の人だけであることを意味します。

まとめ

ビットコインの収益化の発展はおおよそ次のようになります。

ビットコインは、人々に何らかの価値をもたらす可能性のある新しいテクノロジーとして、愛好家や革命的な夢を持つ人々のための収集品として始まりました。

ビットコインは、これまでは考慮していなかった実利主義者の間でも、状況に応じた交換手段として利用され始めています。例えば、資本規制のある国に送金する場合、他の決済手段が利用できない場合でも、ビットコインは送金を容易にします。また、支払いや寄付の受け取りが主要なオンライン決済プラットフォーム(ウィキリークスなど)によってブロックされている場合にも、ビットコインは有効な解決策となり得ます。

高いボラティリティ、多数の競合、そしてキャピタルゲイン税などの様々な取得コストは、ビットコインが一般的な交換手段として継続的に成長することを妨げています。ビットコインを保有していない商人にビットコインで支払い、商人がそれを自動的に法定通貨に交換した場合、ビットコインのメリットは十分に享受されません。

ビットコインは、持ち運びやすく、価値が上昇する理想的な資産として広く認識されています。他の暗号通貨とは異なり、分散性、セキュリティ、シンプルさ、希少性、そしてスケーラビリティを実現しており、長期的に価値のある資産となっています。コーヒーを買うのにビットコインを使うのは必ずしも簡単ではありませんが、国際的に持ち運び可能で、現地通貨に容易に換金できる無記名資産のトップ10にランクインし始めており、ほとんどの法定通貨を上回っています。

ビットコインネットワークは、企業や政府から積極的な関心を集めるのに十分な流動性、規模、そして耐久性を備えています。多額の運用資金がこの資産に投資されており、企業やファンドはビットコインへの間接的なエクスポージャーを提供しています。一方、ビットコインはオープンでパーミッションレスなネットワークとして存続しているため、個人は引き続きビットコインを利用し、その上で構築していくことができます。

ビットコインネットワークが拡大し続ければ、次のことが達成される可能性があります。

ビットコインネットワークが拡大し、流動性が向上し、ボラティリティが低下するにつれて、大規模な主権国家にとっての魅力も高まるでしょう。当初は小規模なソブリンファンドの投資資産であったビットコインは、最終的には大規模な外貨準備や国際決済手段となる可能性があります。各国はクローズドソースの代替決済手段の構築を試みてきましたが、導入は遅れ、コンセンサスが得られていません。しかしながら、限られた数の独立したユニットで構成されるオープンソースの決済ネットワークは、徐々に世界的な注目を集めています。

全体的に見て、ビットコインは技術的にも経済的にも良好な状態にあり、その導入経路は予想どおり拡大していると私は依然として信じています。