リチャード・チェンによるオリジナル記事

Odaily Planet Daily Golem ( @web3_golem )がまとめました

2025年には、暗号通貨が主流の導入期を迎えるでしょう。米国GENIUS法が成立したことで、暗号通貨市場はついに明確なステーブルコイン規制を導入し、主要機関が暗号通貨を積極的に導入しています。過去10年間と比べると、これは大きな勝利と言えるでしょう。

暗号通貨がキャズムを乗り越えるにつれ、初期段階のベンチャーキャピタルは、暗号通貨ネイティブプロジェクトだけでなく、暗号通貨周辺プロジェクトにも注目し始めています。「暗号通貨ネイティブ」とは、「暗号通貨の専門家」が「暗号通貨の専門家」のために構築するプロジェクトを指し、「暗号通貨周辺」とは、より大規模な従来型セクター内で暗号通貨を活用するプロジェクトを指します。これは私のキャリアの中で初めての変化であり、この記事では、この2つのアプローチを構築する際の重要な違いについて考察します。

暗号通貨ネイティブユーザー向けに構築されたプロジェクト

これまで最も成功している暗号資産製品は、ほぼすべて暗号資産ネイティブユーザー向けに構築されています。Hyperliquid、Uniswap、Ethena、Aaveなどです。他のサブカルチャーと同様に、暗号資産技術は最先端であるため、暗号資産ネイティブの枠の外にいる人はそれを「理解」したり、熱狂的に毎日使用したりすることができません。最前線で働く暗号資産ネイティブ開発者だけが、リスク許容度と、あらゆる新製品を自らテストし、ハッキングやオンライン詐欺などの厳しい状況に耐える意欲を持っています。

シリコンバレーの伝統的なベンチャーキャピタルの多くは、これまで仮想通貨ネイティブユーザーの潜在的市場規模(TAM)が小さすぎると考え、仮想通貨ネイティブプロジェクトへの投資を見送ってきました。これは事実で、仮想通貨技術はまだ開発の初期段階にあったのです。当時はオンチェーンアプリケーションは事実上存在せず、「DeFi」という言葉が生まれたのは2018年10月のサンフランシスコのグループチャットにおいてでした。

しかし、当時の起業家たちは希望にすがるしかありませんでした。マクロ経済の追い風がいつか到来し、仮想通貨ネイティブアプリケーションの有効市場規模(TAM)が大幅に拡大することを期待していたのです。そして、2020年のDeFiの夏はまさに到来しました。流動性マイニングと2021年のゼロ金利時代が相まって、仮想通貨ネイティブアプリケーションの市場は急速に拡大しました。FOMO(取り残されることへの不安)に駆られたシリコンバレーのベンチャーキャピタリストたちは一夜にして仮想通貨業界に殺到し、過去4年間に逃した機会を取り戻そうと、仮想通貨関連のVCに助言を求めました。

しかし、当時も現在も、仮想通貨ネイティブアプリの有効市場規模(TAM)は、非仮想通貨市場と比較して依然として非常に小さい。X(仮想通貨業界における主要なソーシャルメディアプラットフォーム)の仮想通貨ユーザー数は、せいぜい数万人程度だろう。したがって、年間収益(ARR)で9桁に達するには、ユーザーあたり平均収益(ARPU)が非常に高くなければならない。このことから、以下の重要な事実が導き出される。

暗号ネイティブ アプリケーションの核は、暗号を頻繁に使用するユーザー向けに構築されます。

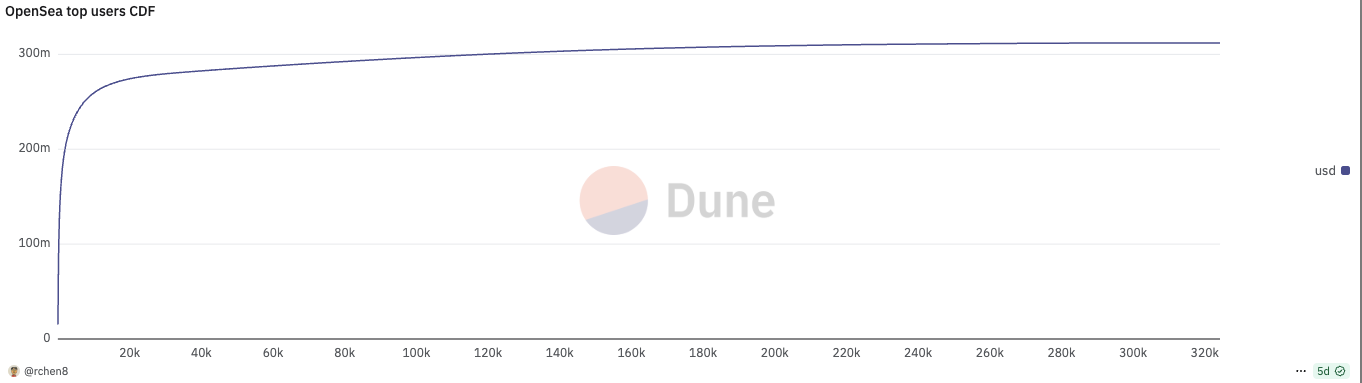

成功を収めている暗号資産ネイティブ製品はすべて、ユーザー利用率が極端なべき乗分布を示す。先月、OpenSeaの取引量上位737人(全ユーザー数の0.2%)が取引量の半分を占め、Polymarketの取引量上位196人(全ユーザー数の0.06%)が取引量の半分を占めた。

仮想通貨ネイティブプロジェクトの創設者として、夜も眠れずに悩まなければならないのは、新規ユーザーを獲得することではなく、コアユーザーをいかに維持するかという点です。これは、デイリーアクティブユーザー数(DAU)といったユーザー数の増加に重点を置く、シリコンバレーの伝統的な考え方とは相反するものです。

しかし、暗号資産市場におけるユーザー維持は常に困難を伴います。コアユーザーは利益志向であることが多く、インセンティブによく反応します。そのため、新興の競合企業がどこからともなく現れ、コアユーザーを数人奪うだけで市場シェアを侵食しやすくなります。BlurとOpenSea、AxiomとPhoton、LetsBonkとPump.funといった事例は、まさにこの事実を如実に示しています。

これらすべては、仮想通貨ネイティブ製品がWeb 2.0よりもはるかに防御力が低く、すべてがオープンソースであるため容易に複製可能であることを示唆しています。仮想通貨ネイティブプロジェクトは出現しては消え、1サイクル、あるいは数ヶ月しか続かないことがほとんどです。トークンオファリング(TGE)で富を築いた創業者は、しばしばひっそりとプロジェクトから撤退し、引退後の生活の糧としてエンジェル投資に転向します。

コアユーザーを維持する唯一の秘訣は、継続的な製品イノベーションであり、競合他社より一歩先を行くことです。 7年経った今も、Uniswapはコアユーザーを喜ばせる革新的な機能を継続的に提供することで競争力を維持しています。V3中央集権型流動性に続き、UniswapX、Unichain、V4フックといった機能です。競争の激しい暗号資産業界の中でも、特に競争が激しいセクターの一つである分散型取引所(DEX)を構築しているにもかかわらず、Uniswapは依然として際立った存在です。

統合暗号化アプリケーションの構築

ブロックチェーン技術をサプライチェーン管理や銀行間決済といった、より大規模な実市場に適用しようとする試みは、これまで数多くありましたが、導入時期が早すぎたために失敗に終わりました。フォーチュン500企業もイノベーションラボでブロックチェーンの実験を行ってきましたが、本格的な実稼働環境への導入には至りませんでした。「ブロックチェーンはビットコインではない」「分散型台帳技術」といったかつての流行語を覚えていますか?

今日、既存企業の暗号通貨に対する姿勢は180度転換しています。大手銀行や企業が独自のステーブルコインを発行しています。トランプ政権の規制の明確化により、「オーバーンの窓」が開かれ、暗号通貨が主流に普及する道が開かれました。暗号通貨はもはや、規制のない金融界の無法地帯ではありません。

私たちのキャリアの中で初めて、暗号資産ネイティブプロジェクトよりも暗号資産統合型プロジェクトの方が多く見られるようになるでしょう。そして当然のことながら、今後数年間で最大の成功を収めるのは、暗号資産ネイティブプロジェクトではなく、暗号資産統合型プロジェクトになる可能性が高いでしょう。なぜなら、従来の金融市場ではIPOが数百億ドル規模であるのに対し、暗号資産TGEは数億ドルから数十億ドル規模だからです。

こうしたプロジェクトの例としては次のようなものがあります:

- ステーブルコインを国際決済に利用するフィンテック企業。

- データ収集に DePIN インセンティブを使用するロボット企業。

- ゼロ知識トランスポート層セキュリティ (zkTLS) を使用して個人データを検証する消費財会社。

- ……

これらのプロジェクトに共通するのは、暗号化技術を製品ではなく機能として扱っていることです。

暗号資産統合業界において、ヘビーユーザーは依然として重要ですが、その影響力は低下しています。暗号資産が単なる機能の一つと化すと、プロジェクトの成功は暗号資産そのものよりも、起業家が暗号資産統合業界に精通し、重要な要素を理解しているかどうかに左右されるようになります。フィンテックを例に挙げてみましょう。

フィンテックの本質は、有利なユニットエコノミクス(CAC/LTV)を持つ流通チャネルを確保することです。今日、新興の暗号資産フィンテックスタートアップは、より広範な流通チャネルを持つ、より確立された非暗号資産フィンテック企業が暗号資産を機能として導入し、自社を圧倒するか、CACを引き上げることで競争力を失うことを常に懸念しています。さらに、暗号資産ネイティブのプロジェクトとは異なり、ストーリーに基づいて取引が成立するトークンを発行することで自らを救うことはできません。

皮肉なことに、暗号資産決済は長らく魅力の薄いカテゴリーでしたが、2023年までの期間は暗号資産フィンテック企業を立ち上げ、流通チャネルを獲得する絶好の機会です。StripeによるBridge買収後、暗号資産ネイティブ企業の創業者たちがDeFiから決済へと事業を転換しましたが、フィンテック技術に精通した元Revolutの従業員によって、彼らは必然的に潰されてしまいました。

暗号通貨VCは何をすべきでしょうか?

仮想通貨VCにとって、仮想通貨統合とは一体何を意味するのでしょうか? 仮想通貨に特化していないVCが選んでしまうような創業者を、不当に選ばないようにすることが重要です。仮想通貨VCは往々にして、仮想通貨に特化していない業界を深く理解していない愚か者です。この不当な選別は、仮想通貨に特化している創業者が、最近になって仮想通貨統合に転向した際に顕著に現れます。

しかし、不都合な真実は、暗号通貨の世界では、一般的に、Web 2 で成功できない創業者が不利に選ばれる傾向があるということです。

歴史的に、暗号資産VCの創業者が裁定取引を活用する良い方法は、シリコンバレーのネットワーク外にいる人材を探し出すことです。こうした人材は、スタンフォード大学やStripeのような輝かしい経歴を持たず、VCへのプレゼンも得意ではありませんが、暗号資産ネイティブの文化を深く理解し、熱心なオンラインコミュニティを築き上げてきました。ヘイデンはシーメンスの機械工学部門を退職し、Vyperを学びUniswapを設立しました。スタニはフィンランドでロースクールを修了しながら、Aave(旧ETHLend)を設立しました。

しかし、成功する暗号資産統合型プロジェクトの創業者の典型は、暗号資産ネイティブプロジェクトの創業者の典型とは大きく異なります。彼らは、暗号資産ネイティブ業界の複雑さを熟知し、自身とトークンネットワークを崇拝するような、ワイルドウェストの金融カウボーイではありません。むしろ、より成熟した、ビジネスに精通した創業者であり、伝統的な業界出身で、ユーザー獲得のための独自の市場開拓戦略を持っている可能性が高いです。暗号資産業界が成熟するにつれ、次の成功する創業者の波も生まれるでしょう。

融合暗号プロジェクトの起業家へのインスピレーション

- 2018年初頭のTelegramのICOは、シリコンバレーのベンチャーキャピタリストと仮想通貨ネイティブのベンチャーキャピタリストの考え方の乖離を如実に示しました。Kleiner Perkins、Benchmark、Sequoia、Lightspeed、Redpointといった企業は、Telegramが主要なアプリケーションプラットフォームとなるだけのユーザーと流通チャネルを持っていると確信し、投資を行いました。一方、仮想通貨ネイティブのベンチャーキャピタリストはほぼ全て、このプラットフォームへの投資を見送りました。

- 暗号資産業界には現在、消費者向けアプリケーションが豊富に存在します。しかし、そのほとんどは持続可能な収益源がないため、ベンチャーキャピタルが積極的に支援する分野ではありません。こうしたタイプのビジネスでは、創業者はベンチャーキャピタルに頼るのではなく、自力で事業を立ち上げ、収益化への道筋を見つけるべきです。そうすれば、消費者のトレンドが変化するまでの数か月間、現在の消費ブームに乗じて利益を上げ続けることができ、収益を伸ばすことができます。

- ブラジルに拠点を置くデジタルバンキングプラットフォームのNubankは、フィンテックという言葉が明確に定義される以前から参入していたため、不当な優位性を持っていました。同様に、Nubankは他のフィンテックスタートアップではなく、ブラジルの既存銀行とユーザー獲得競争を繰り広げていました。ブラジルの人々は既存の銀行にうんざりしていたため、Nubankの製品リリース直後に乗り換えました。その結果、Nubankは顧客獲得コスト(CAC)がほぼゼロでありながら、製品と市場の適合性という稀有な組み合わせを実現しました。

- 新興市場向けのステーブルコイン・ネオバンクを構築する場合、サンフランシスコやニューヨークに拠点を置くべきではありません。これらの国に実際に拠点を置き、ユーザーと交流する必要があります。これは実際には、初期スクリーニングの優れた基準となります。