タイトル画像の出典:「Big Times」

ウォール街の投資銀行からベイエリアのテクノロジー企業、アジアの金融大手や決済プラットフォームまで、ますます多くの企業が同じビジネス、つまりステーブルコインの発行に注目している。

規模の経済性により、ステーブルコイン発行者の限界発行コストはゼロであり、裁定取引が成立することが保証されています。現在の世界的な金利環境において、この金利差は非常に魅力的です。ステーブルコイン発行者は、ユーザーの米ドルを短期米国債に預けるだけで、4~5%の安定した金利差から年間数十億ドルの収益を得ることができます。

TetherとCircleは、このアプローチが効果的であることを既に実証しています。ステーブルコイン規制が様々な地域で徐々に施行されるにつれ、コンプライアンスへの道筋が明確になり、この技術を採用する企業が増えています。PayPalやStripeといったフィンテック大手でさえ、急速に市場参入を果たしています。さらに、ステーブルコインは本質的に決済、越境決済、さらにはWeb 3.0のシナリオと統合する能力を備えており、イノベーションの大きな可能性を秘めています。

ステーブルコインは世界中の金融企業にとっての戦場となっている。

しかし、これもまた問題です。多くの人は「一見リスクフリー」に見えるステーブルコインの裁定取引のロジックだけに注目し、これが資本集約的で敷居の高いビジネスであるという事実を無視しています。

企業が合法かつ法令を遵守してステーブルコインを発行したい場合、費用はどれくらいかかりますか?

この記事では、ステーブルコインの背後にある実際のコストを分析し、一見簡単そうに見えるこの裁定取引ビジネスを行う価値があるかどうかをお伝えします。

ステーブルコインの発行の背後にある複数のアカウント

多くの人の印象では、ステーブルコインの発行はオンチェーン資産の発行に過ぎず、技術的な観点からも敷居は高くないように思えます。

しかし、世界中のユーザーに向けて真にコンプライアンスに準拠したステーブルコインを立ち上げるには、想像をはるかに超える複雑な組織構造とシステム要件が必要です。これらの要件には、金融ライセンスや監査だけでなく、資金保管、準備金管理、システムセキュリティ、継続的な運用・保守など、多岐にわたる多額の資産投資が含まれます。

コストと複雑さの点では、その全体的な構築要件は、中規模銀行や準拠した取引プラットフォームの要件に劣りません。

ステーブルコイン発行者が直面する最初のハードルは、コンプライアンスシステムの構築です。

多くの場合、複数の法域にまたがる規制要件に同時に対応し、米国MSB、ニューヨーク州BitLicense、EU MiCA、シンガポールVASPといった主要なライセンスを取得する必要があります。これらのライセンスには、詳細な財務情報開示、マネーロンダリング対策、継続的なモニタリングとコンプライアンス報告義務が求められます。

国境を越えた決済機能を備えた中規模銀行と比較すると、ステーブルコイン発行者の年間コンプライアンスおよび法的費用は、最も基本的な国境を越えた業務の資格を満たすだけでも数千万ドルに達することがよくあります。

ライセンスに加えて、KYC/AMLシステムの確立も必須要件です。プロジェクトオーナーは通常、顧客デューデリジェンス、オンチェーン監査、アドレスブラックリスト管理などを含む包括的なメカニズムを継続的に実装するために、高度なサービスプロバイダー、コンプライアンスコンサルタント、アウトソーシングチームを組み込む必要があります。

規制がますます厳しくなる中、強力な KYC および取引審査機能を確立しなければ、主要市場へのアクセスを得ることはほぼ不可能です。

市場分析によると、HashKeyが香港のVASPライセンスを申請するには、2,000万香港ドルから5,000万香港ドルの費用がかかると予想されており、同社は少なくとも2人の規制当局職員(RO)を雇用し、3つの大手会計事務所と連携する必要がある。これらの費用は、従来の業界の数倍に上る。

コンプライアンスに加えて、準備金管理もステーブルコインの発行における重要なコストであり、資金の保管と流動性の取り決めという 2 つの主要な部分をカバーしています。

表面上、ステーブルコインの資産負債構造は複雑ではありません。ユーザーは米ドルを預け、発行者は同額の短期米国債を購入します。

しかし、準備金規模が10億ドル、あるいは100億ドルを超えると、運用コストは急激に上昇します。ファンド保管手数料だけでも年間数千万ドルに達する可能性があります。国債取引、決済プロセス、流動性管理は、追加コストが発生するだけでなく、専門チームと金融機関の連携による業務遂行に大きく依存しています。

さらに重要なのは、「即時償還」というユーザーエクスペリエンスを保証するために、発行者は極端な市場状況下での大規模な償還要求に対応できるよう、オフチェーンで十分な流動性ポジションを準備する必要があることです。

この構成ロジックは、従来のマネー マーケット ファンドや決済銀行のリスク準備メカニズムに非常に近く、単なる「スマート コントラクト ロック」をはるかに超えるものです。

このアーキテクチャをサポートするために、発行者はオンチェーンとオフチェーンの両方における主要な金融プロセスをカバーする、非常に安定した監査可能な技術システムを確立する必要があります。これには通常、スマートコントラクトの展開、マルチチェーンのミント、クロスチェーンブリッジの設定、ウォレットのホワイトリスト化メカニズム、決済システム、ノードの運用と保守、セキュリティおよびリスク管理システム、API統合などが含まれます。

これらのシステムは、大規模なトランザクション処理とキャッシュフローの監視をサポートするだけでなく、規制の変更やビジネスの拡大に適応できるように拡張可能でなければなりません。

一般的なDeFiプロジェクトの「軽量展開」とは異なり、ステーブルコインの基盤システムは実際には「パブリック決済レイヤー」の役割を果たしており、技術コストや運用・保守コストは数百万ドルレベルになることが多い。

コンプライアンス、準備金、システムは、ステーブルコインの発行における 3 つの基本プロジェクトであり、これらが組み合わさって、プロジェクトが長期的に持続的に発展できるかどうかが決まります。

本質的に、ステーブルコインは技術的なツール製品ではなく、信頼、コンプライアンス構造、支払い機能を組み合わせた金融インフラストラクチャです。

国境を越えた金融ライセンス、機関レベルの決済システム、オンチェーンおよびオフチェーンの技術力、制御可能な流通チャネルを真に所有する企業だけが、プラットフォームレベルの機能としてステーブルコインを運用することができます。

そのため、この市場への参入を決定する前に、企業はまず、完全なステーブルコインシステムを構築する能力があるかどうかを判断する必要があります。具体的には、複数の法域で継続的な規制当局の承認を取得できるか、独自の、あるいは信頼できる資金管理システムを有しているか、ウォレットや取引プラットフォームなどのリソースを直接管理して、円滑な流通を真に実現できるか、などが挙げられます。

これは簡単に起業できるチャンスではなく、非常に多額の資本、システム、そして長期的な能力を必要とする厳しい戦いです。

ステーブルコインを発行した後、次は何が起こるのでしょうか?

ステーブルコインの発行を完了することは、ほんの始まりに過ぎません。

規制当局の承認、技術システム、そして保管体制は、参入のための前提条件に過ぎません。真の課題は、それをいかに流通させるかです。

ステーブルコインの真髄は、それが利用されるかどうかにあります。ステーブルコインが取引プラットフォームにサポートされ、ウォレットに統合され、決済ゲートウェイや加盟店がアクセスし、最終的にユーザーに利用されて初めて、真の流通を実現できるのです。しかし、この流通経路には依然として高い流通コストが伴います。

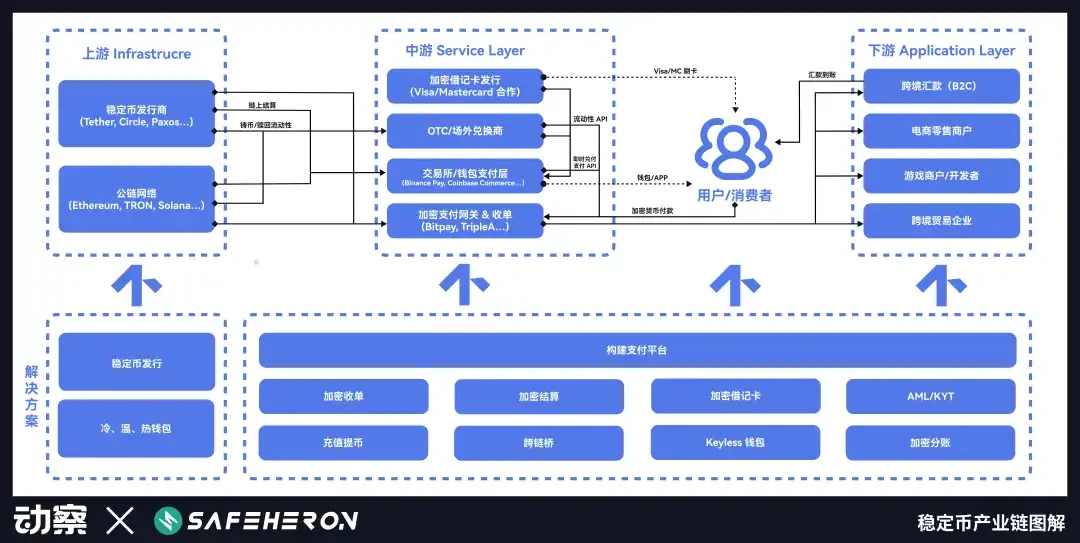

Insight Beatingとデジタル資産セルフカストディサービスプロバイダーのSafeheronが発表したステーブルコイン業界チェーン図では、ステーブルコインの発行はチェーン全体の出発点に過ぎず、ステーブルコインを流通させるには、中流・下流まで目を向ける必要がある。

USDT、USDC、PYUSD を例にとると、3 つのまったく異なる循環戦略がはっきりとわかります。

USDT は、Grayscale の初期のユースケースに依存して複製不可能なネットワーク効果を構築し、先行者利益を得てすぐに市場標準になりました。

USDC は主にコンプライアンス フレームワークの下でのチャネル協力に依存しており、Coinbase などのプラットフォームで徐々に拡大しています。

PYUSD は PayPal によって支えられていますが、TVL を増やすには依然としてインセンティブに頼る必要があり、実際の使用シナリオに参入するのは常に困難です。

それぞれの歩みは異なるものの、いずれも同じ真実を明らかにしている。ステーブルコインの競争は発行量ではなく流通量にある。成功と失敗の鍵は、流通ネットワークを構築する能力にあるのだ。

1. USDTの複製不可能な先行者構造

USDT の誕生は、当時の暗号通貨取引プラットフォームが直面していた実際的な困難に端を発しています。

2014年、香港に本社を置く仮想通貨取引プラットフォームBitfinexは、世界中のユーザーにサービスを提供するために急速に拡大しました。トレーダーは米ドルでの取引を望んでいましたが、プラットフォームには米ドルを入金するための安定したチャネルが常に不足していました。

クロスボーダー銀行システムは暗号通貨に敵対的であり、中国、香港、台湾間の資金移動は困難です。口座は頻繁に閉鎖され、トレーダーはいつでもキャッシュフローの途絶に直面する可能性があります。

こうした背景から、Tetherが誕生しました。当初はビットコインのOmniプロトコルを基盤として構築され、そのロジックはシンプルでした。ユーザーがTetherの銀行口座に米ドルを送金すると、Tetherはブロックチェーン上で同額のUSDTを発行するというものでした。

この仕組みにより、従来の銀行決済システムが回避され、米ドルが初めて国境を越えて24時間流通することが可能になります。

BitfinexはTetherの最初の主要な流通ノードでした。さらに重要なのは、両取引所が同じ人物によって運営されていたことです。この深く絡み合った構造により、USDTは初期段階で急速に流動性と普及を獲得することができました。一方、TetherはBitfinexに、USDTを取引するための効率的だが曖昧なチャネルを提供しました。両者は共謀し、情報の対称性と利害の一致を保っていました。

技術的な観点から見ると、Tether は複雑ではありませんが、資金の流入と流出に関して暗号通貨トレーダーの悩みを解決しており、これが最初にユーザーの心を掴む鍵となっています。

2015年に資本市場のボラティリティが激化するにつれ、USDTの魅力は急速に高まりました。米ドル以外の通貨圏の多くのユーザーが、資本規制を回避できる米ドルの代替手段を求め始めました。Tetherは、口座開設や本人確認(KYC)が不要で、インターネット接続があれば利用できる「デジタルドル」ソリューションを提供しました。

多くのユーザーにとって、USDT は単なるツールではなく、ヘッジの手段でもあります。

2017年のIC 0ブームは、TetherにとってPMF達成の重要な転換点となりました。イーサリアムメインネットのローンチ後、ERC-20プロジェクトが爆発的に増加し、取引プラットフォームは暗号資産ペア取引へと移行しました。USDTは急速にアルトコイン市場における「USDの代替」となりました。USDTを使用することで、トレーダーはBinanceやPoloniexなどのプラットフォーム間を自由に移動でき、資金の入出金を繰り返すことなく取引を完了できるようになりました。

興味深いことに、Tether はプロモーションに積極的に資金を費やしたことはありません。

初期段階で市場シェアを拡大するために補助金戦略を採用する他のステーブルコインとは異なり、テザーは取引プラットフォームやそのサービスを使用するユーザーに積極的に補助金を支給したことはありません。

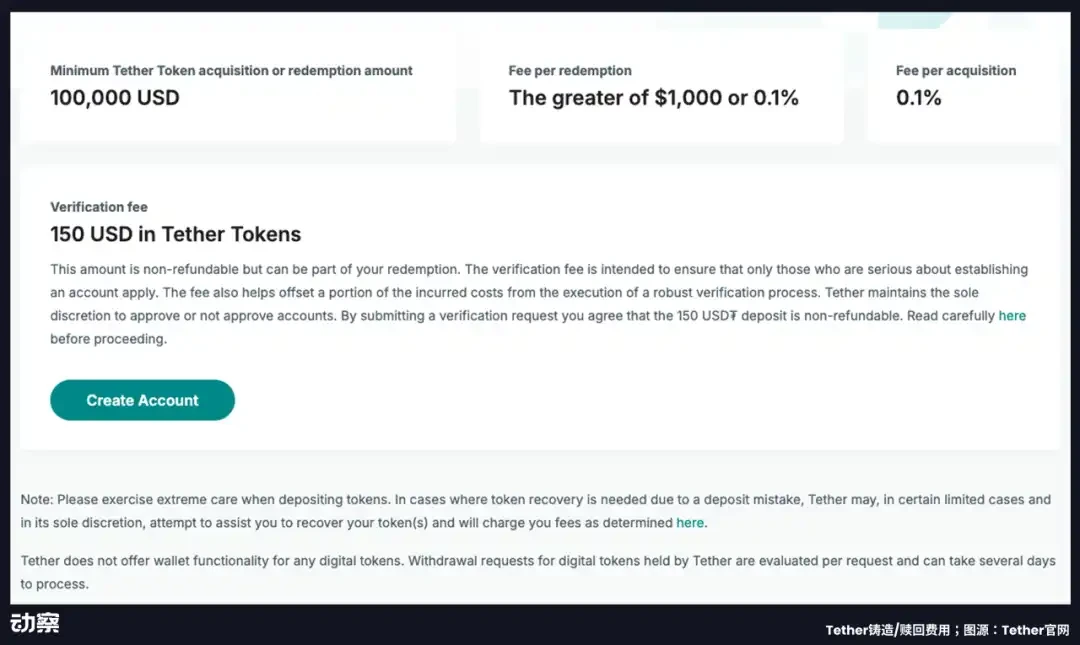

対照的に、テザーは発行と償還ごとに0.1%の手数料を請求し、償還の最低額は10万ドルと高く、150 USDTの追加検証手数料が必要です。

システムへの直接アクセスを求める機関にとって、この手数料制度はほぼ「逆マーケティング」戦略と言えるでしょう。これは製品のプロモーションではなく、むしろ基準の設定です。暗号通貨取引ネットワークは長らくUSDTを中心に構築されており、アクセスを求める者はUSDTに従わなければなりません。

2019年以降、USDTは「オンチェーンドル」とほぼ同義語となっています。度重なる規制当局の監視、メディアの精査、そして準備金をめぐる論争にもかかわらず、USDTの市場シェアと流通量は増加を続けています。

2023年までに、USDTは米国以外の市場、特にグローバルサウスにおいて最も広く利用されているステーブルコインとなりました。特に、アルゼンチン、ナイジェリア、トルコ、ウクライナといったインフレ率の高い地域では、USDTは給与決済、国際送金、さらには現地通貨の代替手段として利用されていました。

Tetherの真の強みは、そのコードや資産の透明性ではなく、むしろ初期に中国語圏の暗号資産取引コミュニティで築き上げた信頼と流通ネットワークです。このネットワークは香港で始まり、中華圏を足掛かりとして、徐々に非西洋世界全体に拡大してきました。

この「先行者利益」は、Tetherがユーザーに対してその正体を証明する必要がなくなったことも意味します。その代わりに、市場は既に確立された流通システムに適応する必要があります。

2. Circle が Coinbase に依存しているのはなぜですか?

グレースケールシーンにおける Tether の自然な成長経路とは異なり、USDC は当初から標準化され制度化された金融商品として設計されました。

2018年、CircleとCoinbaseは共同でUSDCを立ち上げました。これは、コンプライアンスに準拠し、制御可能なフレームワーク内で、機関投資家や一般ユーザー向けのオンチェーン・ドルシステムを構築することを目的としています。中立的なガバナンスと技術協力を確保するため、両社はCenterと呼ばれる合弁会社にそれぞれ50/50の株式を保有し、CenterはUSDCのガバナンス、発行、運用を担当しています。

しかし、このジョイントベンチャーガバナンスモデルでは、USDC を実際にどのように流通させることができるかという重要な問題を解決できません。

…