近年、分散型取引所(DEX)の取引量は増加を続け、中央集権型取引所(CEX)の市場シェアを徐々に侵食しています。CoinGeckoの第2四半期レポートによると、分散型取引所(DEX)のスポット取引量は前月比25.3%増加し、DEXとCEXの取引量比率(DEX:CEX)は第1四半期の13%から第2四半期には23%に上昇し、過去最高を記録しました。この傾向は、活発なオンチェーン取引エコシステムが従来の取引プラットフォームに圧力をかけていることを示しています。

2025年以降、CEXプラットフォームは「新規コイン上場」をめぐって熾烈な競争を繰り広げており、Memeアセットは取引量とユーザー数の増加を牽引する中核的な爆発点となっています。このトラフィックとアセットをめぐる戦いにおいて、Binanceはアルファゾーンの立ち上げを主導し、早期プロジェクト審査メカニズムを通じて増加を模索しました。Gateはアルファ製品を活用してチェーン上の潜在的プロジェクトを発掘し、BitgetはOnChain製品を活用してチェーン上の発行と取引をテストしました。LBankとBitMartもそれぞれLBANK EDGEとBitMart Discoveryを立ち上げ、この「早期アセットゲーム」に参加し、プロジェクトのコールドスタート段階で主導権を握ろうとしました。

同時に、米国株のトークン化など金融資産間の探索が再び活発化し、新たな資産パラダイムと発行パスを中心としたCEX競争の新たなラウンドが加速しています。

CEXスポット市場:上位は安定、2位は競争

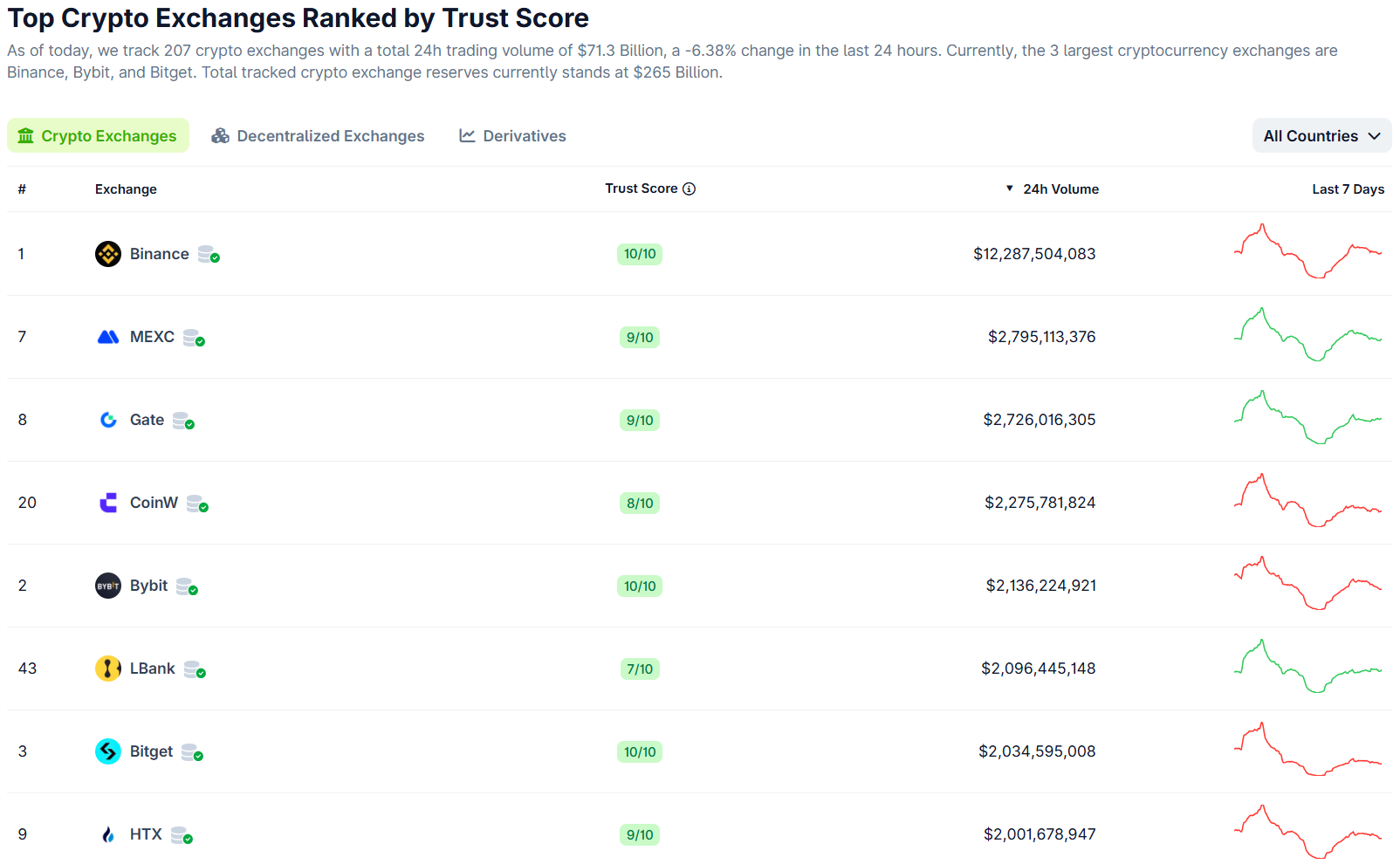

Coingeckoのデータによると、7月9日の仮想通貨市場の1日あたり総取引額は約713億米ドルでした。その中で、Binance、MEXC、Gateがそれぞれ122億米ドル、28億米ドル、27億3000万米ドルでトップ3を占めました。

注目すべきは、市場シェアの伸びが最も著しいMEXCとLBankです。MEXCの市場シェアはOKXとBitgetを上回り、世界第2位となりました。LBankは初めて中央集権型取引所のトップ6にランクインしました。Bybitの市場シェアは比較的安定しています。対照的に、OKX、Bitget、XTの市場シェアは程度の差はあれ減少しました。

OKX:市場シェアは 4.37% から 3.70% に低下し、0.67% 減少しました。成長は弱く、市場シェアの順位は低下しました。

Bybit:市場シェアは長期にわたり3%~4%の範囲で維持されており、大きな変動はありません。

Bitget:市場シェアは 3.86% から 3.10% に低下し、0.76% 減少しました。最も顕著な減少が見られたプラットフォームの 1 つとなりました。

MEXC:市場シェアは 2.78% から 3.94% に増加し、1.16% 増加しました。OKX と Bitget を上回り、1 日の取引量は世界第 2 位に上昇しました。

LBank:市場シェアは1.71%から2.96%に増加し、1.25%増となり、増加幅が最も大きい取引所となった。1日の取引量は21億米ドルに達し、初めて世界CEX上位6位以内に入り、力強い成長の勢いを保っている。

ゲート:市場シェアは2.49% から 2.82% にわずかに増加し、0.33% 増加し、上位層で安定を維持しました。

XT.com : 市場シェアは 1.14% から 1.00% にわずかに低下し、0.14% 減少しました。業績は安定していましたが、成長の勢いはありませんでした。

CEX契約:建玉が過去最高を記録、市場シェアの膠着状態は依然として解消されず

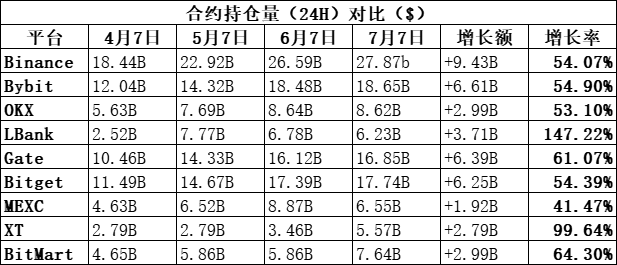

CoinMarketCapのデータによると、現在の未決済建玉(契約保有額)の総額は7,983億米ドル(7月9日)に達し、4月7日の3,360億米ドルと比較して4,623億米ドル(127%)増加しました。この値は、2025年1月6日の過去最高値7,463.5億米ドルも上回り、未決済建玉総額の新たな記録を樹立しました。

過去3か月間で、主要取引所の未決済建玉量(24時間)はほぼ50%以上の増加を達成しました。

増加額の面では、Binanceが94億3,000万米ドル、Bybitが66億1,000万米ドル、Gateが63億9,000万米ドル、Bitgetが62億5,000万米ドル、OKXが29億9,000万米ドル、BitMartが29億9,000万米ドル、MEXCが19億2,000万米ドル増加しました。

成長率で見ると、LBank の増加率が最も高く、147.22% に達しました。BitMart と Gate はそれぞれ 64.3% と 61.07% 増加しました。Binance、Bybit、OKX、Bitget はすべて 53% から 55% 増加しました。MEXC は 41.47% 増加しました。

これは、契約市場が全面的に回復し、資金流入が加速し続け、機関投資家と個人投資家の取引心理が同時に加熱し、永久契約において長期ポジションを保有するユーザーが増えていることを示しています。その中でも、最も増加幅が大きかったLBankの建玉は一時88億米ドルに達し、1日の取引量は35億米ドルを超え、初めて世界トップ5入りを果たしました。

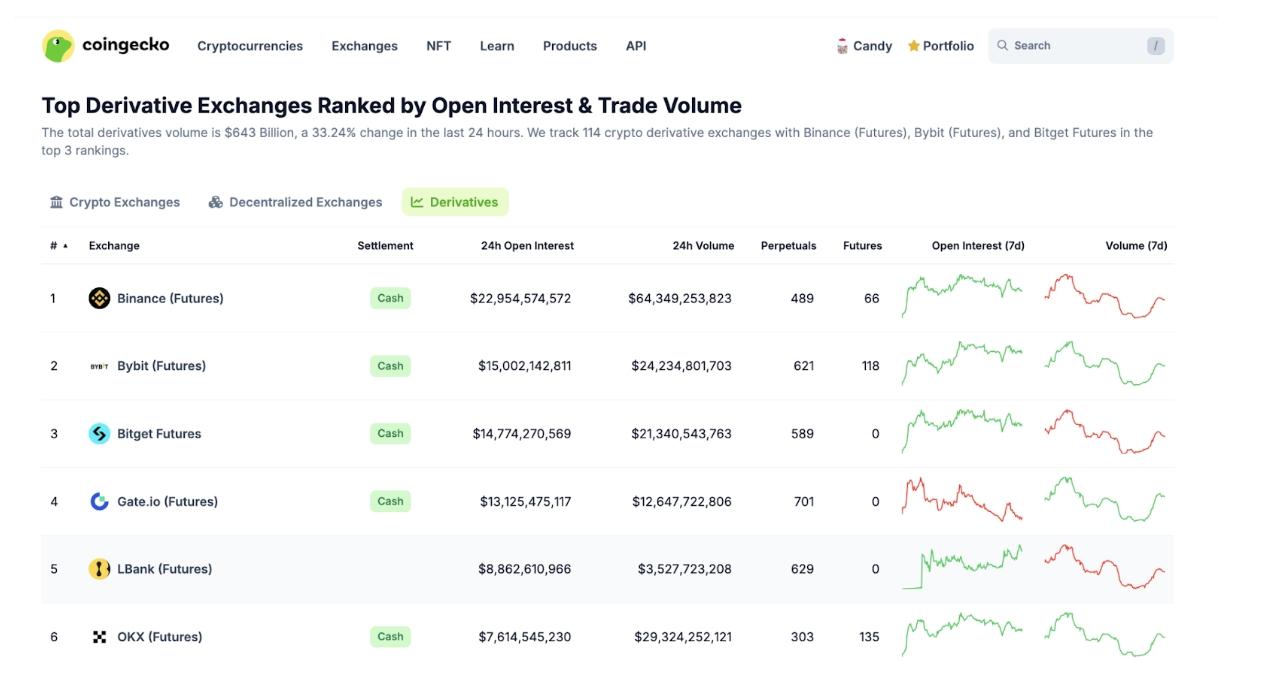

契約日次取引量に関しては、過去3か月間、全体的に減少傾向にあり、7月9日の総取引量は9,020億米ドルで、4月7日の1兆1,600億米ドルから大幅に減少しました。OKX、Gate、Bitget、MEXC、XT、BitMartの契約日次取引量は、いずれも程度の差はあれ減少しています。

複数の取引所のデータを比較すると、LBankはこの期間に契約取引の成長を達成した数少ないプラットフォームの一つであることがわかります。7月7日、LBankの契約取引量は53億6,100万米ドルに達し、着実な成長の勢いを示しています。この逆行的な日次取引量は、ユーザーの取引活動の増加、そしてプラットフォームの流動性とユーザー参加の継続的な向上を反映しています。

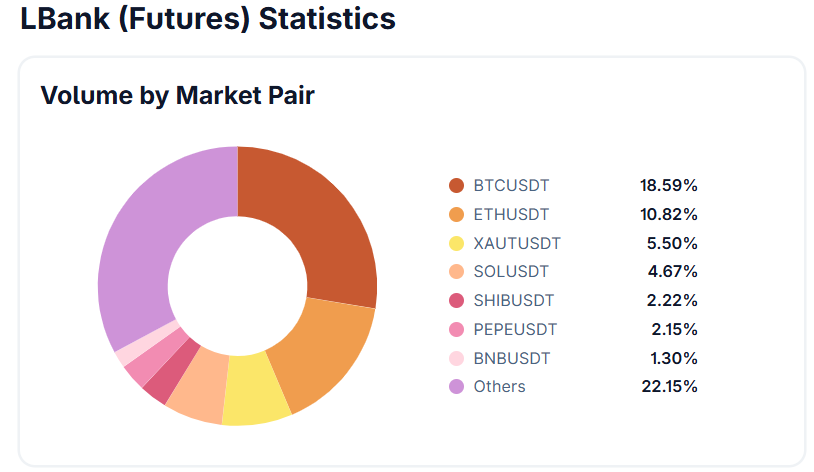

取引量構造の観点から見ると、LBankプラットフォームにおける主流通貨(BTC + ETH)の契約取引はわずか29.4%で、Binanceの47%、MEXCの49.38%、Bitgetの60%、Gateの74%を大きく下回っています。この割合構造は、LBankの契約取引の成長が、アルトコインやロングテール資産の幅広いカバレッジと活発な取引に大きく依存していることを間接的に示しています。

同時に、LBankの第2四半期報告書のデータは、契約成長の多様化構造を裏付けています。LBankは第2四半期に329の新規資産をローンチし、Meme、AI、Layer 2などの人気分野を網羅しました。そのうち、新規プロジェクトは29%を占め、平均収益率は最大912%に達しました。Meme関連の新規資産は187件で、優れたMemeプロジェクトは通常、迅速な契約ローンチを実現しています。ユーザーはこれらの新規契約に参加し、少額投資と高頻度取引で「掘り起こし」を行うことで、より高い早期収益機会を獲得することができます。

CEXの景観再編の背景:製品、交通、領土間の闘争

市場シェアの変動は、プラットフォーム間の戦略の違いを深く反映しています。アルファゾーン、ミーム資産、オンチェーン取引、コンプライアンスポリシーといった複数の要因が、中央集権型取引プラットフォームの成長軌道と競争のリズムを再構築しています。以下は、主要プラットフォームの戦略の概要と、その変化の理由の分析です。

Binance: Alpha 2.0は引き続き注目を集めており、中東から20億ドルの投資を受け、ドバイでグローバル化戦略を発表しました。Binance Alpha 2.0は3月末にリリースされ、ポイントメカニズムによってコミュニティの活動が急速に活発化しました。デリバティブ分野では複数のAlphaプロジェクトが同時に開始され、連携効果によってプラットフォームの認知度が向上しました。3月にはMGXから20億ドルの戦略的投資を受け、資金と政策的支援の支援を受け、中東市場におけるローカライズとコンプライアンス体制の整備を加速しました。

中でも、Binance Alphaは2025年6月8日に最高取引高を記録し、1日あたりの取引高は20億米ドルを超えました。しかし、参加者の増加と市場競争の激化に伴い、一部のユーザーは他のプラットフォームへと移行し、プラットフォームの人気は低下しました。しかしながら、Binanceは強力なエコシステムとユーザー基盤を基盤として、依然として取引市場のリーダーとしての地位を確固たるものにしており、継続的な競争優位性を示しています。

OKX:コンプライアンス戦略により取引セキュリティ環境を強化、成長は対立の中で弱体化。2025年には、コンプライアンスコミットメントを通じてより安全な暗号化環境を構築し、150名を超えるオンチェーン調査・コンプライアンスチームを編成し、KYC、顧客リスク評価(CRR)、マネーロンダリング対策(AML)を大幅に強化します。同時に、OKXはトラベルルール(国際送金ルール)にも積極的に準拠し、必要に応じてユーザー情報を他の暗号資産サービスプロバイダーに安全に転送します。

OKXのコンプライアンス戦略は、取引の安全性と追跡可能性を確保していますが、一部の市場での拡大ペースをある程度制限し、グローバル展開を鈍化させています。7月初旬、ユーザーからソーシャルメディア上で、理由もなくアカウントが凍結されたという苦情が寄せられ、OKXのコンプライアンス対策の実施方法を疑問視する声が上がりました。これに対し、OKXのCEOであるStar Xu氏は、コンプライアンスプロセスにおける誤判断率が高く、ユーザーエクスペリエンスが劣悪であることを認め、プロセスの最適化を約束しました。しかしながら、OKXのコンプライアンスへの取り組みは、ドバイVARAライセンス、シンガポールMPIライセンス、バハマの関連ライセンスの取得など、着実な進展をもたらしており、グローバルコンプライアンス体制への継続的な投資を示しています。さらに、市場ではOKXが米国での上場を準備しているという噂が流れています。成功すれば、米国メインボードに上場する初のネイティブ暗号資産取引所となり、業界における地位をさらに強固なものにする可能性があります。

BitgetとGate:オンチェーンレイアウトを積極的に模索していますが、短期的にはスポット市場シェアに一定の影響を与える可能性があります。Bitget OnChainは4月7日にリリースされ、ユーザーに摩擦のないオンチェーン取引ソリューションを提供し、オンチェーンユーザートラフィックの獲得と、メインサイトへのコイン上場のためのバッファリングを図りました。これはBitgetエコシステムユーザーのスポット取引の転用に直接つながり、市場シェアは大幅に低下しました。Gateも同様の製品をリリースし、5月に「MemeBox」を「Alpha」にアップグレードし、ユーザーがWeb3の世界の新興プロジェクトを探索できるようにしました。

LBank: Meme戦略で際立っており、現物取引において市場シェアの急成長を誇ります。3ヶ月で1.25%の新たな市場シェアを獲得し、2.96%の市場シェアは世界第6位です。これは主にMeme路線に根付く戦略的な配置によるものです。$B、$USELESS、$LAUNCHCOINといった新しいエコシステムMemeプロジェクトはLBankが最初に立ち上げ、市場をリードし、多くのMemeプレイヤーをプラットフォームに集結させ、取引活動と市場シェアの拡大を促進しました。さらに、LBankは6月12日、ユーザーの早期配当へのニーズに応えるため、100倍コインゾーン「LBANK EDGE」を立ち上げました。

BitMart:新製品によりユーザー基盤が拡大し、取引構造も徐々に最適化されています。BitMartプラットフォームにおけるBTCとETHの取引量は全体の78%以上を占めています。5月のBMディスカバリー開始以降、取扱通貨が増加し、対象ユーザー基盤が大幅に拡大しました。

資産戦略から生態系構造までの体系的な競争

過去3ヶ月のデータを見ると、DEXのシェアが急上昇し、CEXスポットのシェアは二極化が進み、契約獲得競争は激化していることがわかります。取引所間の競争は、一元的な「取引量争い」から、多層的な生態系対決へと進化しています。市場シェアの増減は、短期的な流動性の駆け引きであるだけでなく、資産戦略、商品構造、そしてグローバル化能力を深く反映しています。

7月11日現在、Binanceはスポット市場とデリバティブ市場において依然として圧倒的な優位性を維持しています。スポット市場では、Binanceは17%を超える市場シェアで大きくリードしています。Bybit、MEXC、Gate.io、Bitgetなどのプラットフォームで構成される第2層は熾烈な競争を繰り広げており、2位の順位は頻繁に入れ替わっています。OKXとUpbitはコンプライアンス面での優位性を活かし、安定した市場シェア競争力を維持しています。一方、LBankやBitMartなどのプラットフォームは、差別化による飛躍的な発展を積極的に模索しています。

契約市場における競争はさらに激化しています。オープン契約数で計算すると、Binanceが3.03%の市場シェアで首位となり、続いてBybitとBitgetがそれぞれ2.16%と1.95%となっています。2位、3位のプラットフォームの多くは1%から2%のシェアを占めています。取引対象に関しては、Gate、LBank、CoinWなどのプラットフォームは資産の豊富さにおいて一定の優位性を持っており、差別化された競争の重要な支点となっています。

主要プラットフォームの全体的な方向性は、コンプライアンス遵守、安定性、そしてエコシステムの拡大です。BinanceとOKXは市場シェアで確固たる地位を築いていますが、成長の勢いは鈍化しています。Binanceはアルファ版で「新規プロジェクトバリデータ」として取引熱を高めようとしましたが、プロジェクトのライフサイクルの短さとユーザーの期待とのギャップによって限界に達しました。OKXはグローバルコンプライアンスに重点を置き、KYCとマネーロンダリング対策を強化し、制度的な堀を構築していますが、成長におけるボトルネックにも直面しています。

Gate.io、Bitgetなどはオンチェーン事業の開拓に積極的に取り組んできましたが、ユーザーや取引行動の段階的な転換も招いています。Bitget OnChainとGate Alphaは、オンチェーン資産獲得の意向を反映しています。こうした資産に注力するLBankに代表されるプラットフォームは、差別化された路線でシェア争いを突破してきました。LBankは市場のホットスポットに迅速に対応することで、シェア成長が最も速いプラットフォームの一つとなっています。その戦略の中核は、Memeなどのロングテール資産のトレンドを捉え、高頻度の新コインの発行と潜在性の高い資産圏の構築を通じて、ユーザーの活動と取引の深さを高めることです。この戦略は、ユーザーの高頻度取引と参加の粘り強さの向上につながっています。

7月初旬、アルトコイン取引の人気が衰えるにつれ、流動性の階層化は多くのプラットフォームにとって現実的な課題となりました。Gate、Bitget、LBankなどの一部の取引所は、米国株のトークン化といった金融分野間の連携を模索し始め、資産範囲の拡大と取引成長の余地の拡大を目指しました。中長期的には、コンプライアンスコストの圧力、オンチェーン統合能力、そしてユーザーの資産嗜好の進化が、次の競争段階を左右するでしょう。