原作者:Crypto_Painter(X: @CryptoPainter_X)

最近、市場全体にパニックの兆しがあり、その大きな理由はCMEの膨大なショートポジションに関係しているが、通貨業界のベテランとして、CMEがBTC先物取引を正式に開始したとき、ちょうどビットコイン先物取引を終了したばかりだったことを漠然と覚えている。壮大な2017マーケット!

したがって、最近 CME のボリュームのある短編を研究することは非常に意味があります。

まず、背景を説明します。

CME はシカゴ商品取引委員会を指し、2017 年末に商品コード [BTC 1!] で BTC 先物取引を開始しました。その後、多数のウォール街の機関投資家やプロのトレーダーが BTC 市場に参入しました。この打撃によりBTCは4年間の弱気相場に突入した。

ますます多くの伝統的なファンドがBTC市場に参入するにつれ、主にCMEがサービスを提供する機関投資家(ヘッジファンド)やプロのトレーダーがBTC先物取引にますます参加し始めています。

この期間中、CME の先物保有額はますます大きくなり、昨年バイナンスを上回ることに成功し、BTC 先物市場のリーダーとなりました。現在、 CME の BTC 先物保有総額は 150,800 BTC、総額約 10 米ドルに達しています。 10億ドルで、 BTC先物取引市場全体の28.75%を占めます。

したがって、現在のBTC先物市場は伝統的な為替取引所や個人投資家によってコントロールされておらず、米国の専門機関トレーダーの手に渡っていると言っても過言ではありません。

最近、CME のショート ポジションが大幅に増加しただけでなく、過去最高を超え、現在も増加していることに気づく人が増えています。この記事を書いている時点で、 CME のショート ポジションは 580 億に達しています。傾向はまだ大幅に減速していない。

これは、ウォール街のエリート資本がBTCを積極的に空売りしており、この強気市場におけるBTCの将来のパフォーマンスについて楽観的ではないことを意味するのでしょうか?

データだけを見れば、これは事実であり、言うまでもなく、BTC は強気市場で史上最高値を突破した後、3 か月以上変動し続ける状況を経験したことがありません。すべての兆候が示しています。これらの大手ファンドは、BTCの強気相場の今回のラウンドが予想よりもはるかに小さいことに賭けている可能性がある。

これは本当にそうなのでしょうか?

次に、これらのショートポジションがどこから来るのか、そして恐れる必要があるのかを説明しましょう。そして、これは強気市場にどのような影響を与えるのでしょうか?

まず第一に、CME の価格を頻繁にチェックすると、BTC 1 という興味深い特徴が見つかります。この先物取引ペアの価格は、ほとんどの場合、Coinbase のスポット価格よりも少なくとも数百ドル高いのです。これは簡単です。 CME の BTC 先物は月次満期ベースで引き渡されるため、これは従来の通貨取引所における当月のスワップ契約と同等であるため、理解する必要があります。

したがって、市場センチメントが強気の場合、スワップ契約にはさまざまな程度のプレミアムが付く傾向があることがわかります。たとえば、強気市場では、第 2 四半期契約のプレミアムが非常に高くなることがよくあります。

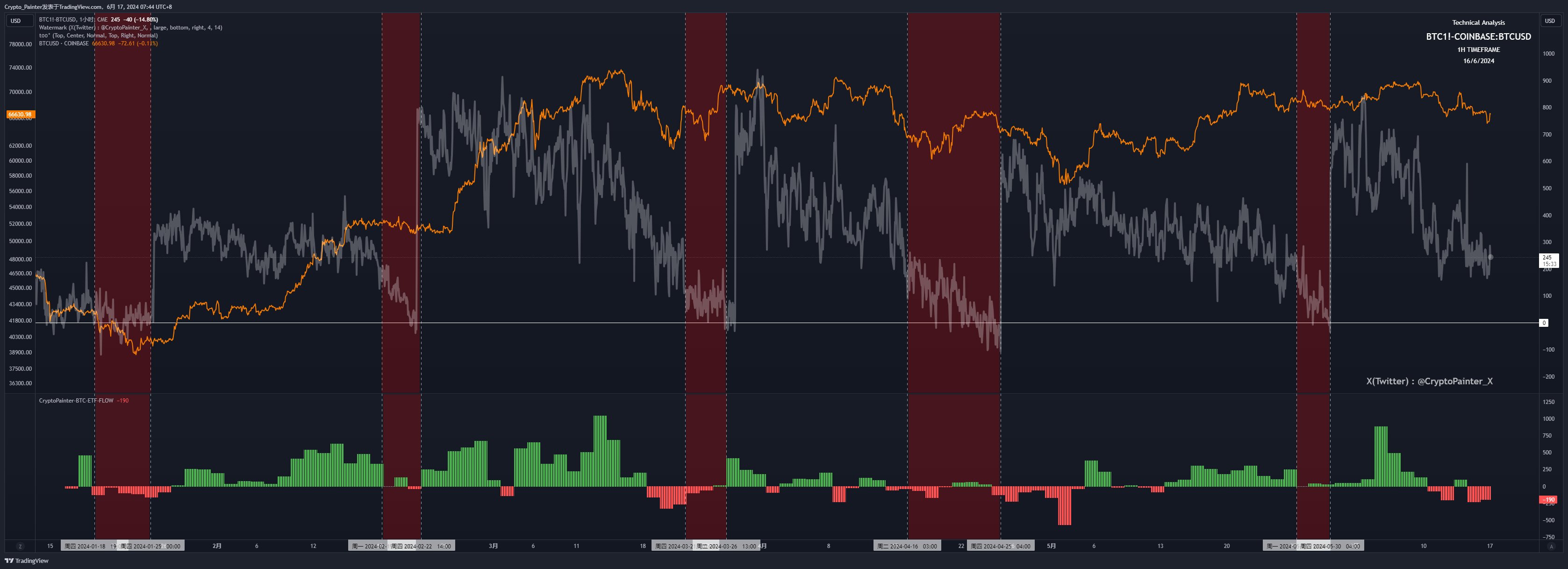

CME の BTC 先物価格から Coinbase のスポット価格 (どちらも USD 取引ペア) を差し引くと、次のチャートが得られます。

オレンジ色の曲線は 4 時間レベルの BTC 価格のトレンドであり、灰色の曲線は CB スポット価格に対する CME 先物価格のプレミアムです。

月次契約のロールオーバー (ポジションを翌月の契約に自動的に移動すること) により、CME の先物プレミアムはプレミアム水準に定期的な変動を示し、これは通貨サークルの伝統的な取引所のスワップ契約プレミアムと一致していることがはっきりとわかります。同様に、契約の締結時にはより高い保険料が設定されますが、契約の期限が近づくと保険料は徐々に平準化されます。

このルールがあるからこそ、ある程度の先物裁定取引ができるのです。簡単な例で言えば、CEX取引所の四半期契約が発生する際に、たまたま相場が強気相場に陥った場合、そのプレミアムが発生します。 2~3%に達すると、200万米ドルを支出し、スポットで100万米ドルをそれぞれ購入し、同時に四半期契約で100万米ドルの空注文をオープンできます。

この期間中に価格がどのように変動しても、四半期契約が終了する前にプレミアムが徐々に平準化される限り、空売り注文が清算されることはほとんどなく、リスクなしで 100 万米ドルに対して安定した 2% のリターンを得ることができます。 20,000ドル。

大規模なファンドにとって、これはリスクがほとんどなく、高い収益をもたらします。

単純に計算すると、CME は平均して月に 1 回新規契約を生成します。2023 年以降、その手数料の平均は 1%、つまり 1 年間で 1.2% となります。 、毎月固定の 1% のリスクのない裁定取引の機会。

年に 12 回計算すると、これはほぼリスクなしの年率 12.7% に相当します。これは、利息を得るために銀行にお金を預けることは言うまでもなく、米国のほとんどのマネーファンドの収益率をすでに上回っています。

したがって、現在、 CME の先物契約は自然な裁定取引の場となっていますが、 CME で先物を開くことはできますが、スポットをどこで購入できるかという問題がまだあります。

CMEは専門機関や大規模な資金にサービスを提供していますが、これらの顧客は当社のように取引するためにCEX取引所口座を開設することができないため、BTCスポットを購入するための準拠した合法的な場所を見つける必要があります。

カラン!なんと偶然ですが、BTCスポットETFが通過しました!

この時点で、ヘッジファンドまたは金融機関は米国株 ETF を大量に購入し、同時に CME で同量の空注文をオープンし、リスクのない固定裁定取引を月に 1 回実行して、最低年率12.7%の安定したリターン。

この一連の議論は非常に自然で合理的に聞こえますが、言葉だけに頼るのではなく、データを使用して検証することもできます。ETF や CME を通じて裁定取引を行ったかどうか。

以下に示すように:

ETFが通過して以来、CMEのコンタンゴが極めて低かった期間をチャート上にマークしました。下のサブチャート指標は、私自身のBTCスポットETF純流入ヒストグラムです。

CME 先物プレミアムが大幅に縮小し始めて 200 ドル未満になると、 CME がその月の新しい契約を生成すると、ETF は最初の日に取引を開始することが明らかにわかります。新規契約の日は月曜日に大量の純流入が見込まれる。

これは、ETFへの純流入のかなりの部分が単にBTCの購入のためではなく、CMEで次に開かれる高プレミアムの空注文をヘッジするために使用されていることをある程度説明できます。

この時点で、CME 先物ショート ポジションをカウントするデータ チャートを見ると、 CME のショート ポジションが実際に 50% 増加し始めた時期がちょうど 2024 年 1 月以降であることがわかります。

BTCスポットETFも2024年1月以降正式取引開始予定!

したがって、上記の不完全なデータの議論に基づいて、次の研究結論を導き出すことができます。

1. CME の膨大なショートポジションはスポット ETF のヘッジに使用される可能性が高いため、実際のネットショートポジションは現在の 58 億米ドルよりもはるかに少ないはずです。これについて心配する必要はありません。

2. これまでの ETF の純流入額 151 億ドルは、ヘッジ状態の資金のかなりの部分を占めている可能性が高く、これは、ETF の 1 日の純流入額が史上 2 番目に多い額 (8 億 8,600 万ドル) が発生した理由を説明しています。 6月初旬と1週間に渡ってETFの純流入があったが、BTC価格の明確な突破には至らなかった。

3. CME のショートポジションは非常に高額ですが、ETF の採用前にすでに大幅な増加を経験しており、その後の 40,000 米ドルから 70,000 米ドルへの強気市場でも大幅な清算は行われていません。これは、米国の機関投資家が投資を行っていることを示しています。 BTCに対して強気なファンドがまだ存在する可能性が非常に高く、これを軽視することはできません。

4. ETF の毎日の純流入データを新たに理解する必要があります。純流入が市場価格に及ぼす影響は必ずしもプラスではなく、負の相関関係がある可能性もあります (ETF の大量購入、BTC 価格の下落)。

5. 将来、CME の先物プレミアムがこのグループの裁定システムによって消滅し、潜在的な裁定スペースがなくなった場合、 CME のショート ポジションが大幅に減少するという特殊な状況を考えてみましょう。 ETF の大量の純流出が発生したとしても、これは単に新しい裁定取引の機会を見つけるために BTC 市場から流動性資金を引き揚げているだけなので、あまりパニックにならないでください。

6. 最後に、先物市場のプレミアムはどこから来るのでしょうか?羊毛は本当に羊から取れるのでしょうか?これについては後で新しい研究をするかもしれません。

さて、上記はこの調査の概要です。この号の内容は市場調査に偏っており、あまり明確な方向性を示していないため、取引にはあまり役に立ちませんが、それでも市場を理解するのには非常に役立ちます。結局のところ、CMEの空売り注文を見て、2017年から2018年の長期弱気相場を思い出したときは少し怖かったです。 。 。

当時の弱気市場は今日の不安定な市場よりもはるかに嫌なものでしたが、幸いなことに現在、BTC は確かに伝統的な資本によって支持されており、厳しい言い方をすれば、ヘッジファンドは本質的に一種の裁定取引をするためにこの市場に来ようとしています。お金は私たち個人投資家から出ていますが、笑。

最後に、この強気市場の特殊性について疑問がある場合は、以下の引用文の「この強気市場は以前の強気市場よりも複雑ですか?」という議論を読むこともできます。 」 、この記事と組み合わせるとさらに効果が高まります!

以上です、読んでいただきありがとうございます!