世界市場の概要

今週は、A株市場全体が不安定かつ差別化され、浅いVトレンドを示し、若干値を上げて取引を終えた。香港株式市場は最初上昇し、その後下落し、全体的に上昇して取引を終えた。上昇幅はA株市場を上回った。期間中、予想外のCPIと輸出入データがセンチメントを押し上げ、香港からの万科金融支援もあった。多くの銀行が市場の懸念を和らげ、海外投資家は中国株式市場に対して強気な姿勢を見せている。

一時は業績好調のハイテク株が株式市場の反発を主導したが、CPI、PPIともに市場予想を上回ったため、緩和継続への市場の期待は冷え込んでおり、米国の主要3株価指数は今週一斉に下落し、ドイツのインフレ率も上昇した。フランス経済の減速を受けて、欧州株式市場全体は上昇して終了した。日本の「ハルト」がこれまでに受け取った平均昇給率は5.28%で、ここ30年で最高となった。アナリストらは、これを受けて日銀が3月に利上げに踏み切る可能性があり、日本株に若干の圧力がかかる可能性があると考えている。

チップ株は3日連続で下落し、BTCは水曜日に73,600ドルの過去最高値を記録した後、64,500ドル(-12%)まで下落し、週末も下落が続いた。

米国とユーロ圏の主要国の10年国債利回りは今週大幅に上昇し、米10年国債は4.3%を超え、1カ月前の高値に戻った。インフレの頑強さで投資家が調整を余儀なくされており、FRBの「最前線」合意はまたしても失敗したようだ。

今週、WTI原油価格は4%上昇し、銅価格は主に中国の製錬業者が協調減産について話し合った後の供給逼迫の可能性に支えられて6%上昇し、金価格は1%下落した。

米ドルは上昇したが、人民元は非米国通貨の中で堅調で、終値は0.14%にとどまった。ユーロが0.5%下落したのに比べ、英国ポンドとオーストラリアドルは1%下落し、日本円は下落した。 1.3%増加しました。

巨視的な点

一部の先進国や新興市場ではインフレ水準がある程度上昇している。一部の新興国中央銀行はすでに利下げの「一時停止」を始めている。高インフレは経済成長を圧迫します。

過去1年半、CPIが予想よりも高かった場合でも、米国株への影響は長続きしなかった。先週のCPIデーの結果も同様だったが、現在のデータはインフレが大幅に回復することを証明するには十分ではないものの、PPI発表後にインフレとデフレに対する懸念が再燃した。

しかし、マクロ経済が昨年第4四半期と今年第1四半期の「ゴルディロックス経済」(力強い回復、緩やかなインフレ)から、第1四半期と第2四半期の「スタグフレーション」経済に移行する可能性は確かにある。今年の。 2024 年の第 1 四半期と第 2 四半期に「スタグフレーション」が発生する可能性がある理由は次のとおりです。

2. 以下が示すように、米国の労働市場はついに冷え込み始めています。

フルタイムの雇用は過去3カ月で約300万人減少した

2020年第2四半期の離職率は新型コロナウイルス感染症によるロックダウン以来最低レベルに低下

中小企業の労働需要も2020年第2四半期以来の最低水準に落ち込んだ

雇用市場の冷え込みは、経済成長の勢いが弱まっていることを意味します。

3. 米国は、2023 年第 4 四半期に 3.2% の経済成長と 2.x% のインフレ率を達成する予定であり、これは「ゴルディロックス」の理想的な経済状態です。しかし、2024 年の第 1 四半期に入ると、米国の経済成長は 2% 未満に減速する可能性がありますが、インフレ率は依然として 3 ~ 4% 程度であり、スタグフレーションの組み合わせとなります。

4. 今年の原油価格はナスダック指数を大幅に上回っており、これもスタグフレーションに対する市場の懸念を裏付けています。

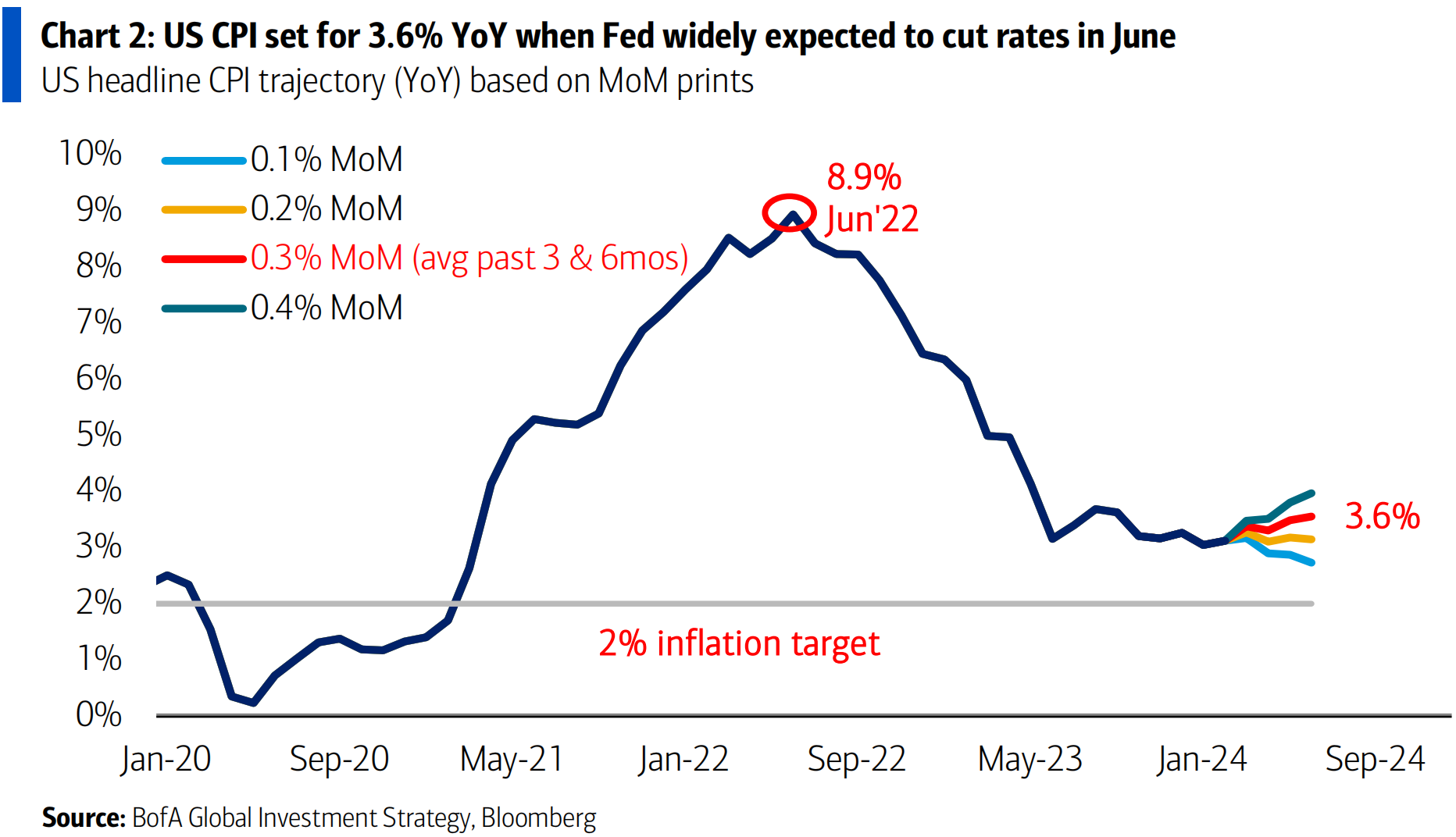

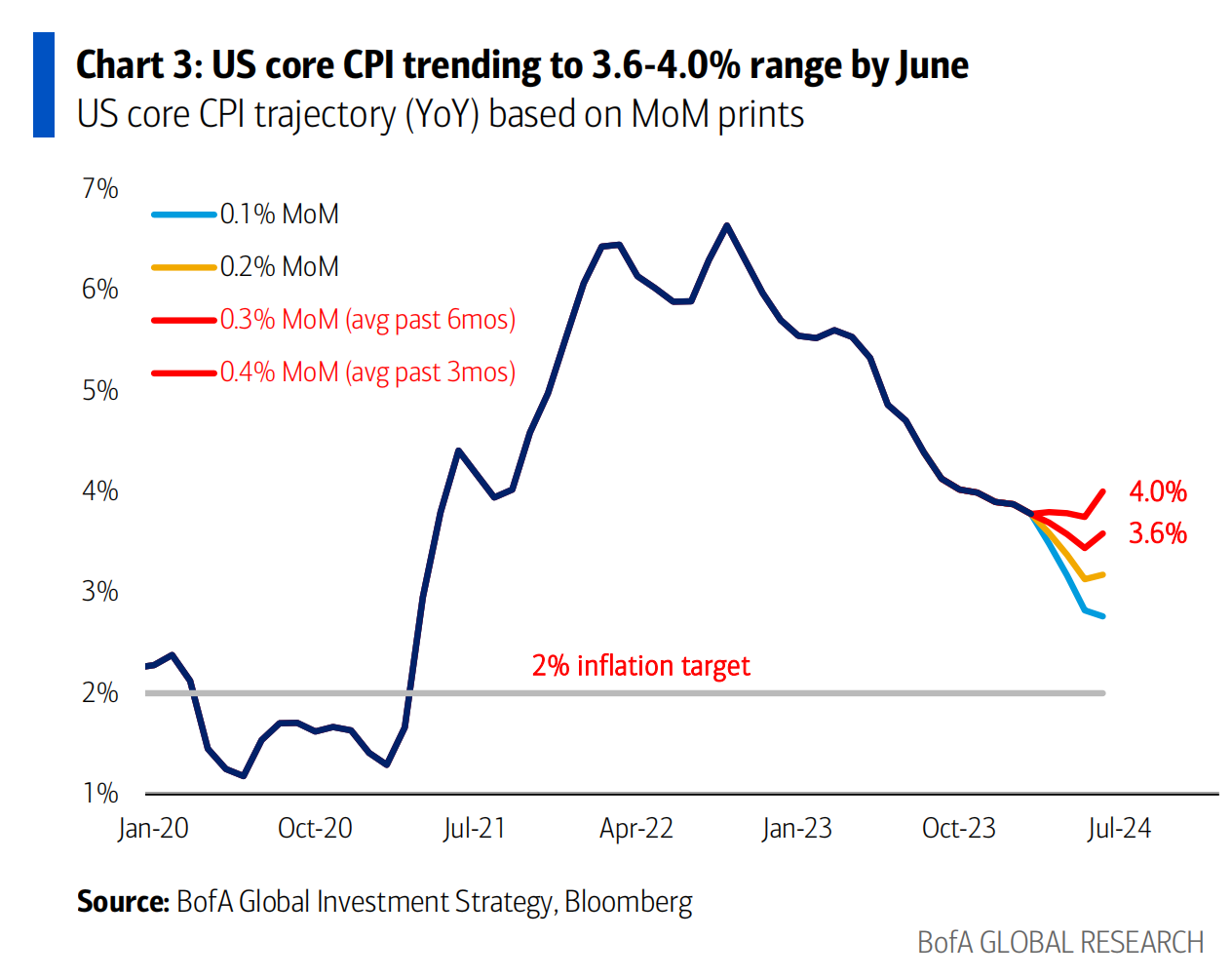

米国の全体/コアインフレ率は6月も3.6─4%にとどまる見通しで、市場は、たとえ2%にはまだ遠いとしても、それまでに米連邦準備理事会(FRB)が利下げすると予想している。このようにして、FRBはインフレ率の上昇を黙認し、米国の債務負担を軽減することができます。しかし、政策の信頼性の低下は通貨の切り下げを意味し、これが仮想通貨と金の価格が新たな高値を更新する重要な背景となっています。

スタグフレーション期間中、資産配分は反インフレ資産と防衛資産に焦点を当て、景気循環に敏感な資産クラスを避ける必要があります。

歴史的な経験によれば、スタグフレーション期間中は、経済成長の鈍化とインフレの高さにより、さまざまな資産クラスのパフォーマンスに明らかな差が生じます。

上昇する資産:

一次産品: スタグフレーションは通常、一次産品、特に農産物、エネルギー、その他の日用品の価格の上昇を伴います。金などの貴金属もインフレに対するヘッジとして好まれることが多いです。

不動産: インフレが上昇すると、インフレリスクに対抗するために不動産およびその他の不動産資産の価格が上昇する傾向があります。

ディフェンシブ株:日常消費や医療などの生活必需分野の企業の株式で、キャッシュフローが安定し、リスク耐性が強い銘柄。

アンチインフレ債券 (TIPS): 収入はインフレ水準に連動しており、インフレをある程度ヘッジできます。

下落する資産:

成長株:これらの企業の利益は景気循環に非常に敏感であり、ハイテク株など経済成長が低迷する場合にはより大きな圧力にさらされることになる。

通常の債券: インフレの上昇により債券の実質利回りが低下するため、債券価格は下落する傾向があります。

現金: 現金を保有することは防衛的な選択ですが、インフレ率が高いと現金の購買力は急速に薄まる可能性があります。

オプションの消費者株:ケータリング、観光、小売などの代表的な業界。経済成長が低迷し、住民の可処分所得が減少すると、こうした不要不急の消費需要は圧縮される傾向にあります。

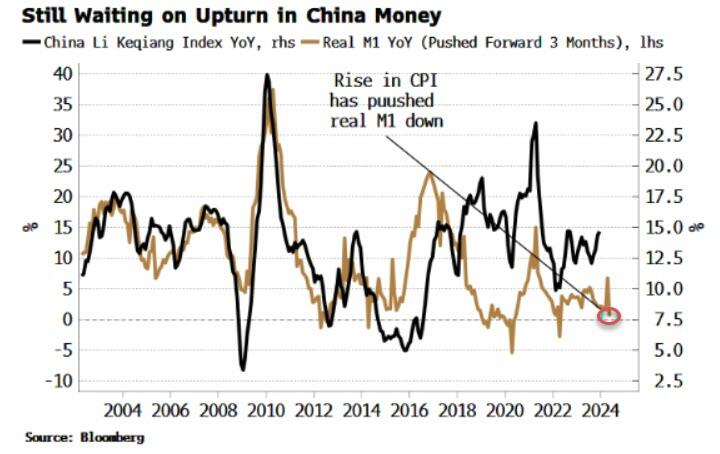

中国の流動性はまだ解放されていない

中国経済は安定・回復しつつあるものの、回復は依然として緩やかであり、金融緩和の効果は限定的である。これは、中国経済が今後の力強い回復は難しく、依然として一定の下押し圧力に直面することを示している。市場は政府が政策努力を強化し、景気回復への強力な支援を提供すると期待している。

チャート – マネーサプライ M1 およびより広範な李克強指数:

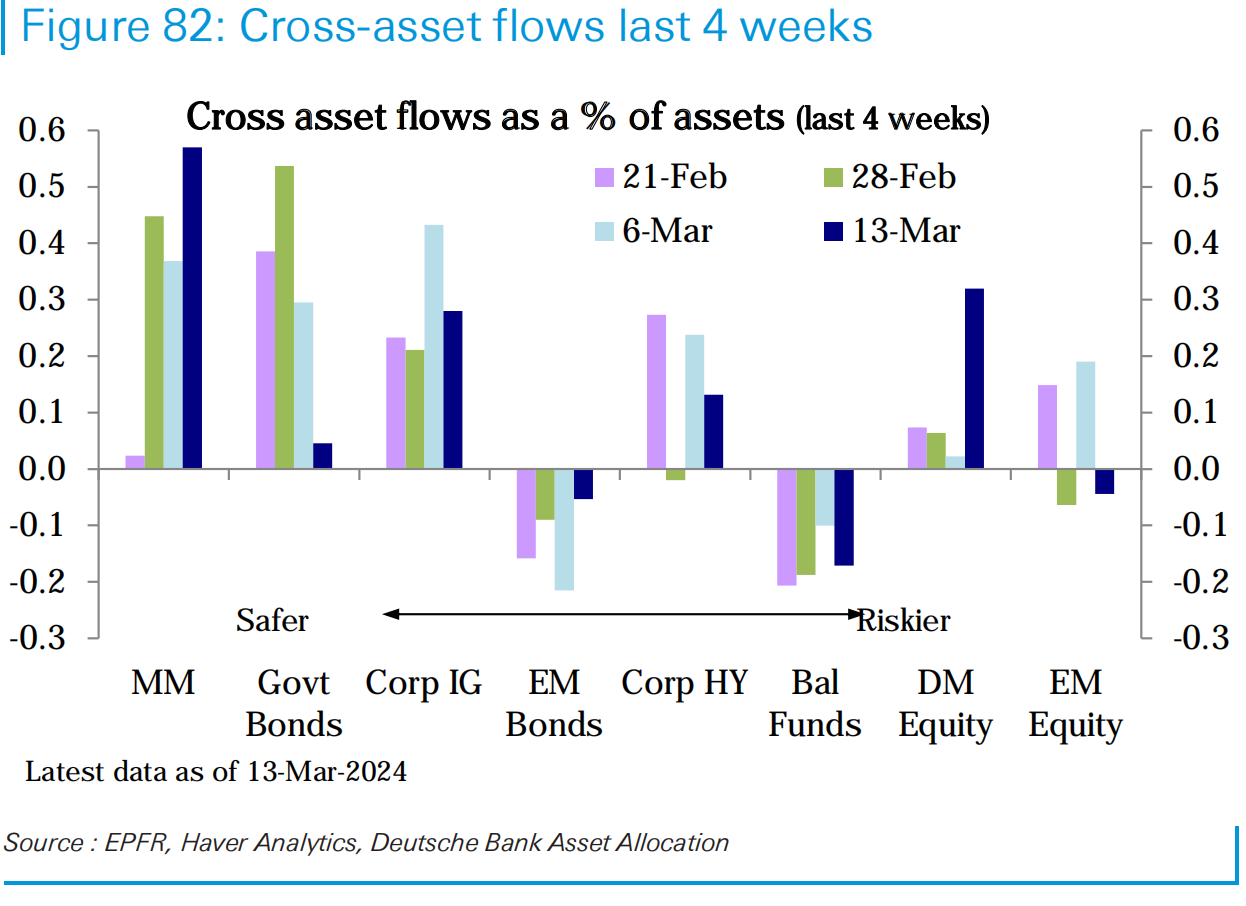

流動性

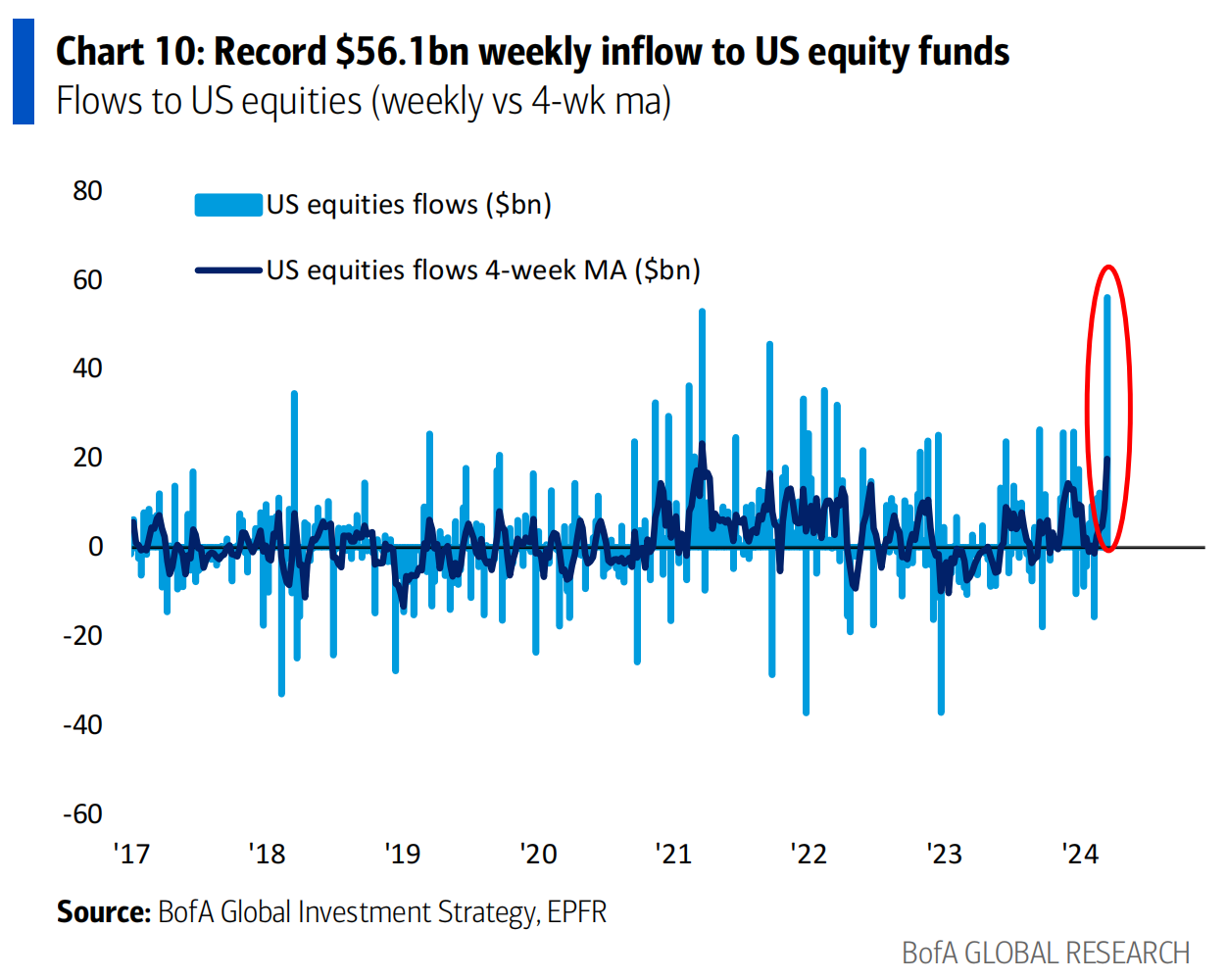

今週、株式ファンドへの週間流入額は過去3年間で最大となる総額557億ドルを記録したが、これは主に米国での過去最高の流入額(561億ドル)によるものだった。債券ファンドへの流入は6週間ぶり低水準の78億ドルに減速した。マネーマーケットファンドには497億ドルの流入があり、10週間で最高となった。

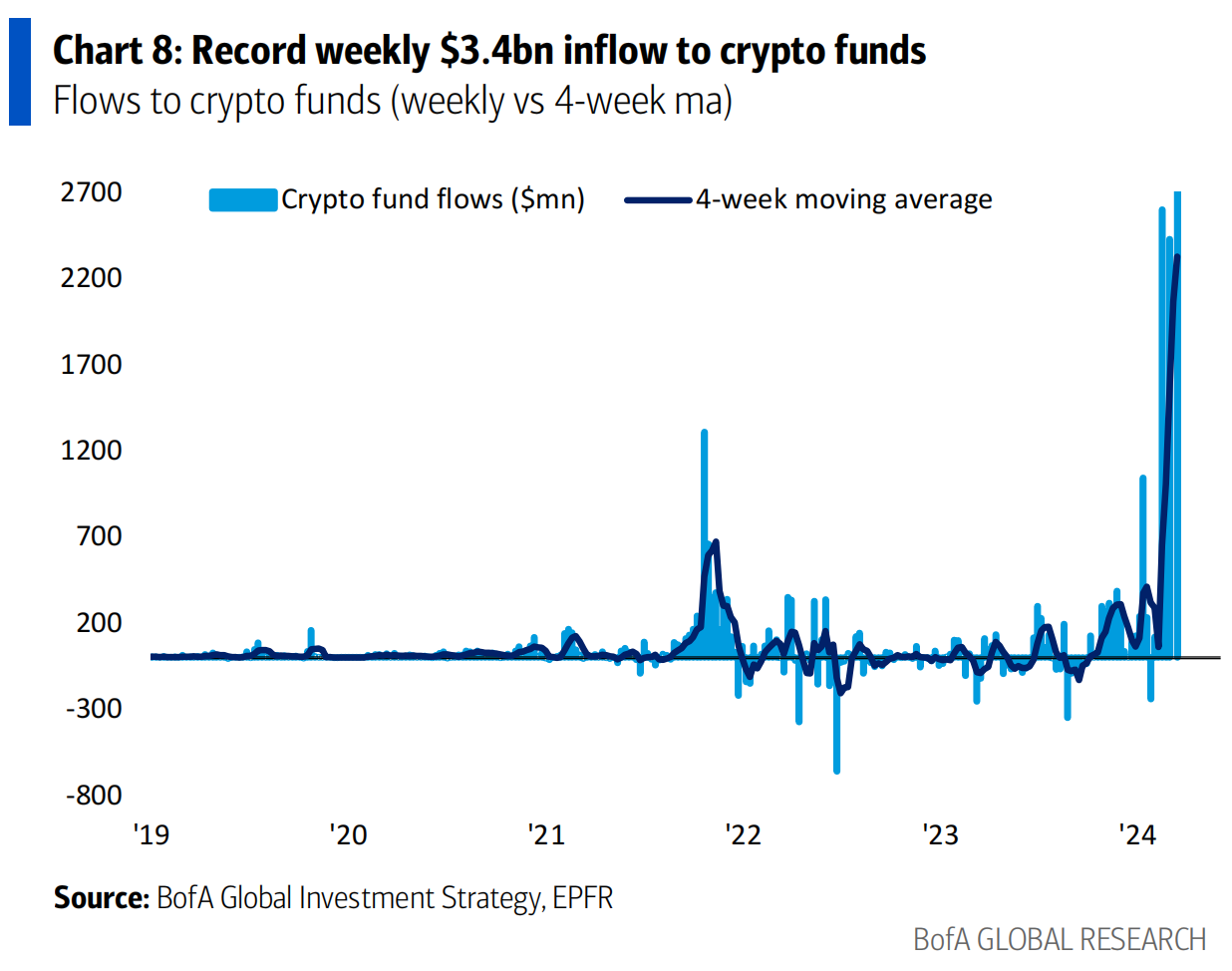

仮想通貨ファンドの流入額が34億ドルと新たな記録を達成

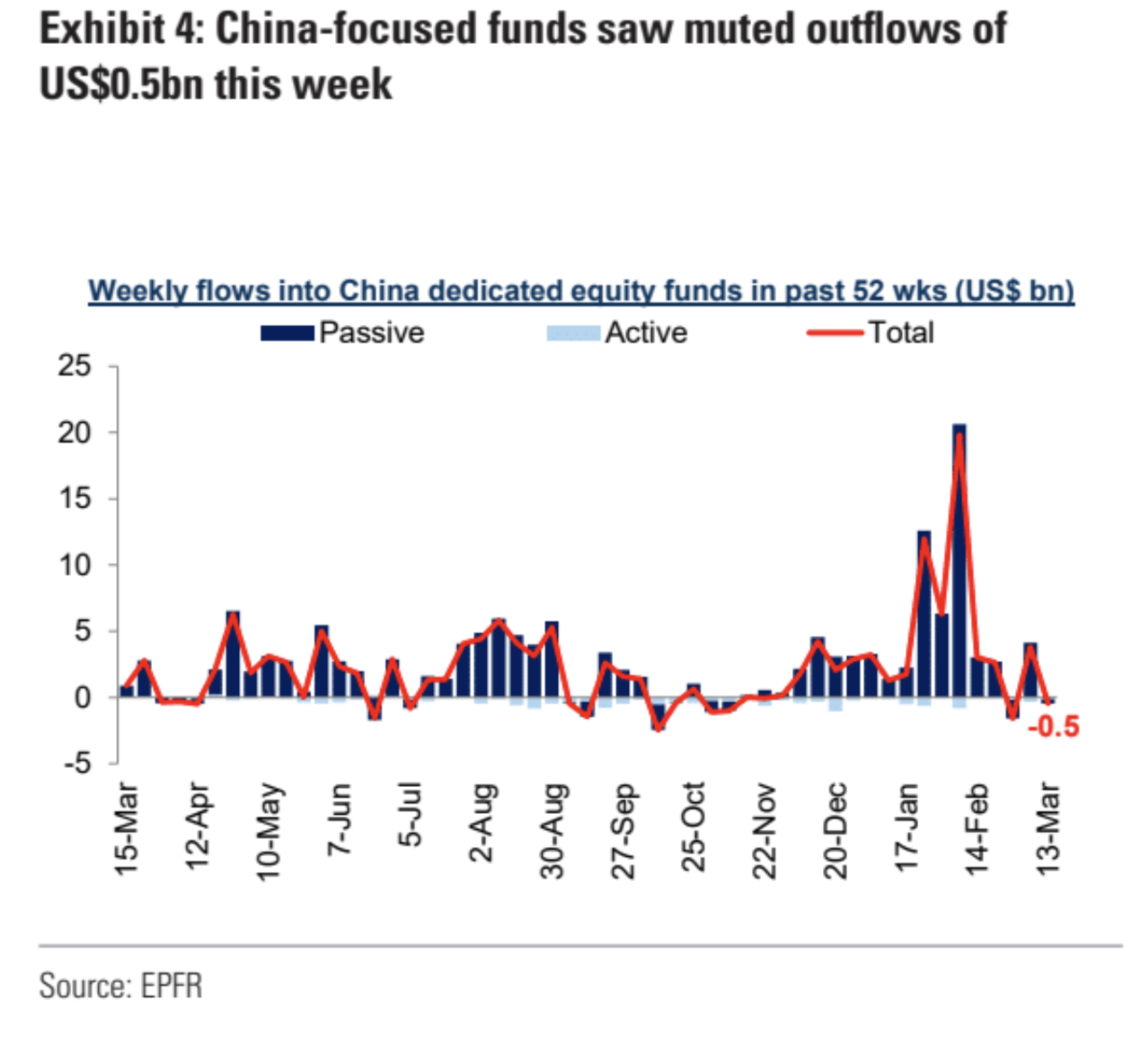

中国に対する概念は国際的に冷めており、バリューファンドが中国株からわずかに流出している。

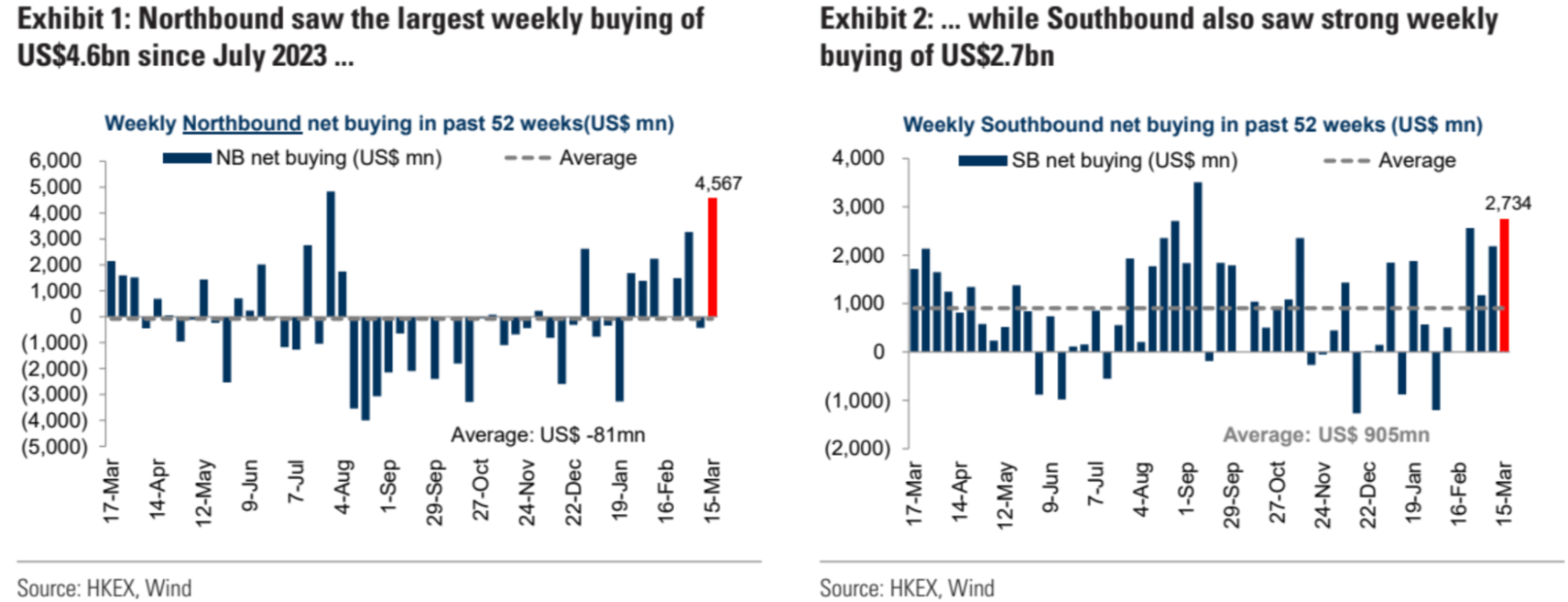

しかし、南北の資本の流れは新たな最高値を記録し、引き続き活発です。データの内訳から判断すると、売買ポジションは大きく変化しており、最近ではHSBCが主に保有高を増やしている一方、欧米の投資銀行はあまり変化が見られず、UBSやゴールドマン・サックスなど一部の銀行は保有高を減らしている。市場パフォーマンスから判断すると、空売りとカバーリングの特定の特性を反映して、不動産、オプションの消費財、メディアとエンターテイメントなどの大幅な上昇を経験したセクターが急騰しました。さらに、金曜日に発効するFTSE指数におけるA株の比重の増加は、数千万ドルの受動的な流入をもたらす可能性があり、これが南北の資本の流れが大きくなるもう一つの理由である。

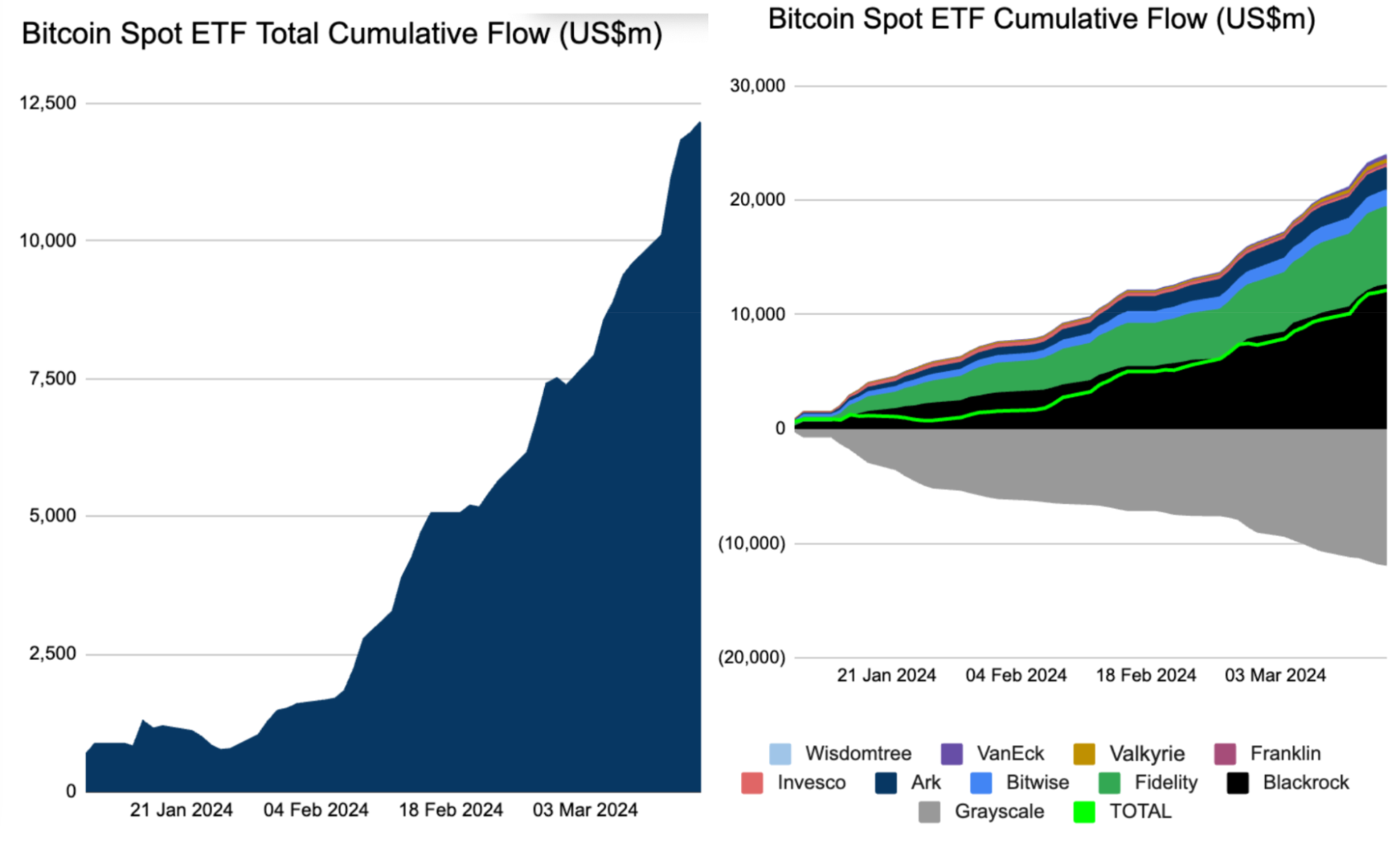

BTC スポット ETF の流動性データに関しては、今週を通じて 25 億米ドルの純流入があり、取引高は 350 億ドルを超えました。木曜日の流入額はわずか1億3,900万人と今月最低水準だったが、3日連続の減少と3日連続の純流入を考慮すると、減速にもかかわらず、依然として買いが急増していることがわかる。 ETF価格が下落すると資金が流入します。

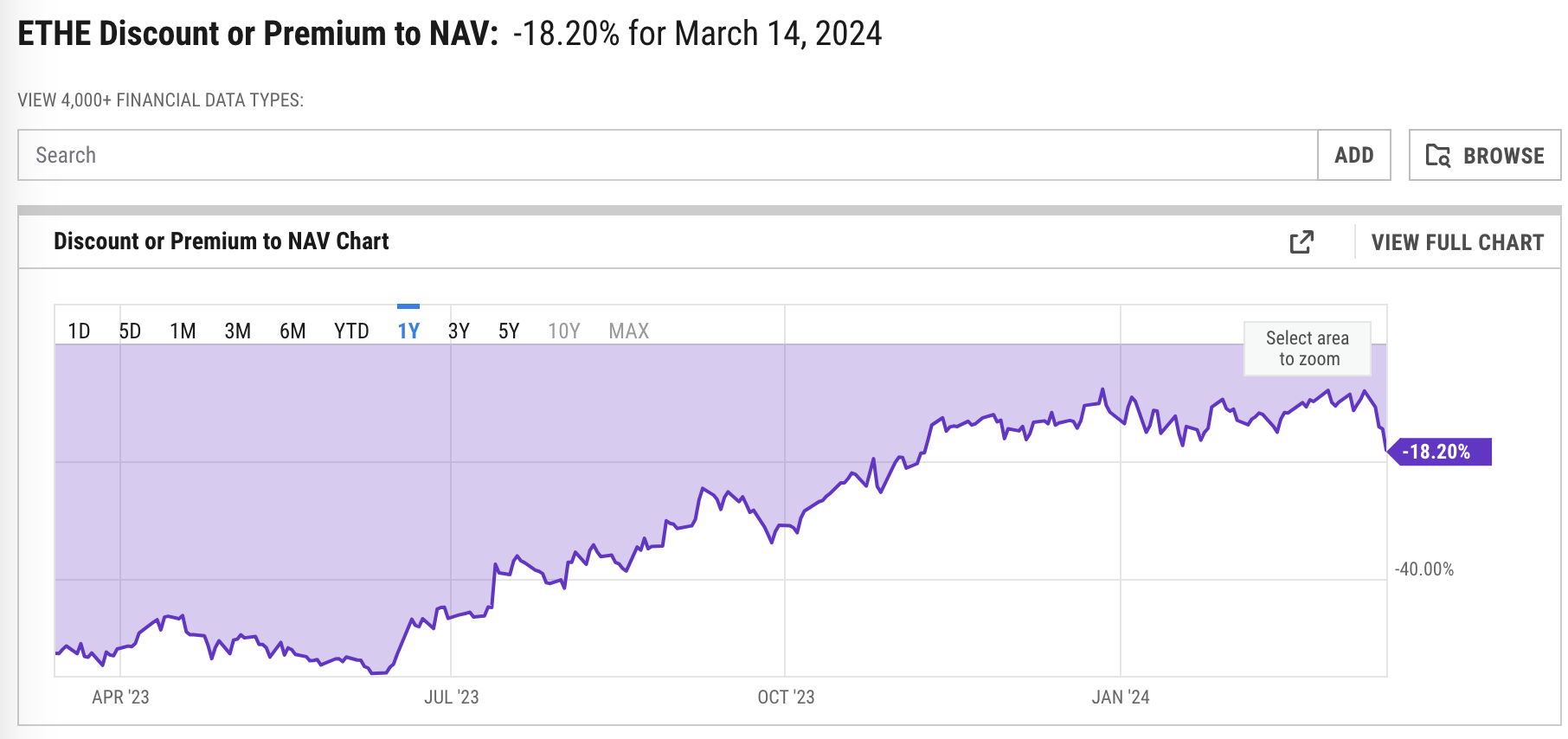

ETHEのETHに対する割引率は5x%から10%に縮小し、その後再び18%に拡大しました。これは主に、5月のETHスポットETF承認の確率が30%に低下したという市場レポートによるものです。

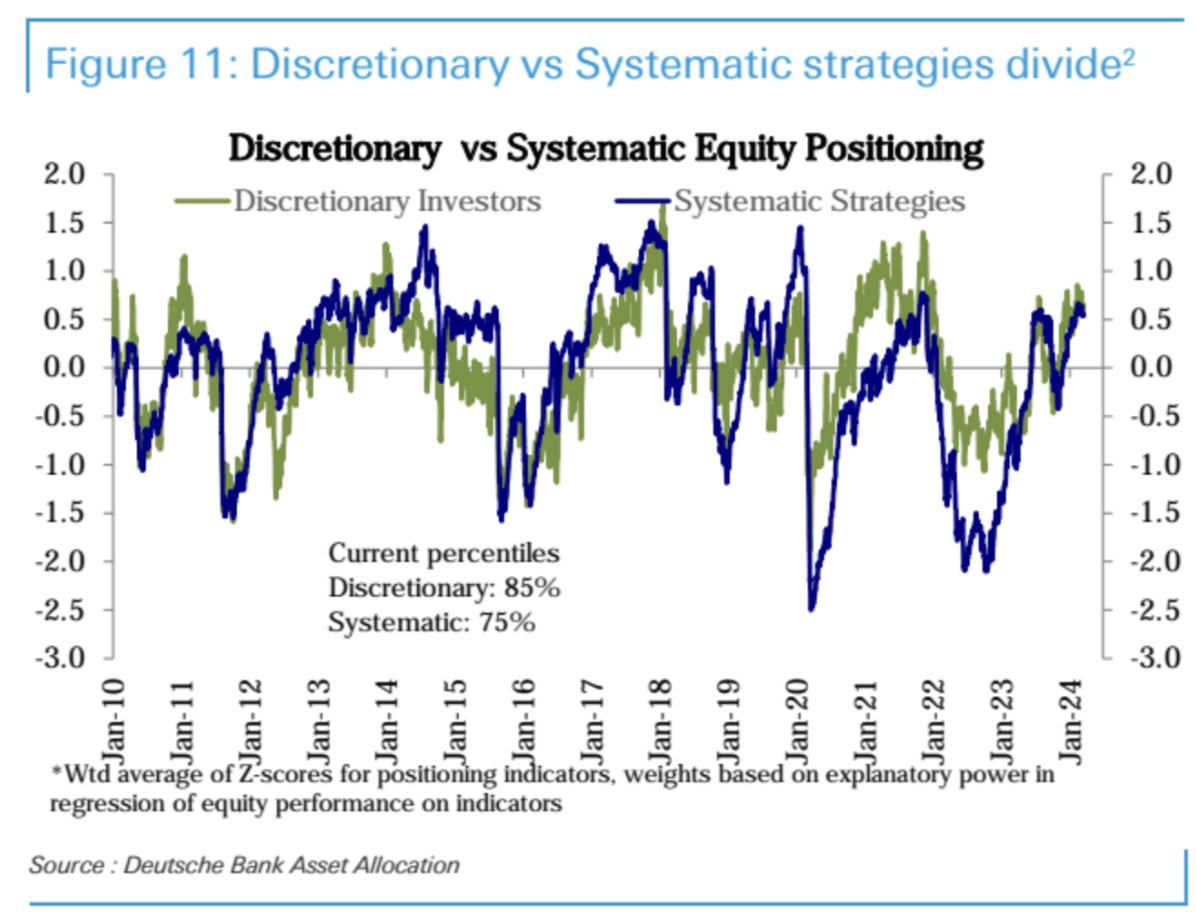

システマティック戦略のポジションは基本的に変化しませんでしたが (75 パーセンタイル)、自主的な投資家のポジションはわずかに減少しました (85 パーセンタイル)。

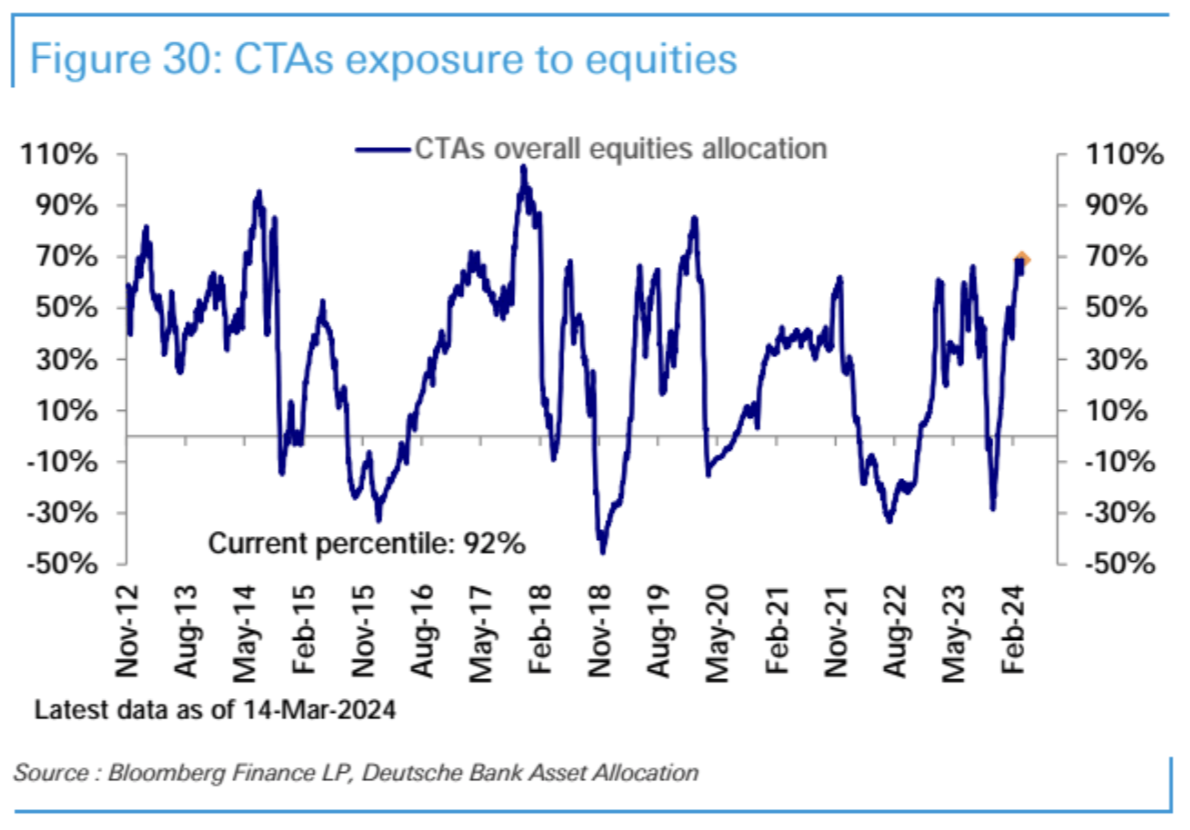

CTA ファンドのポジションは依然として歴史的高値で推移しています。

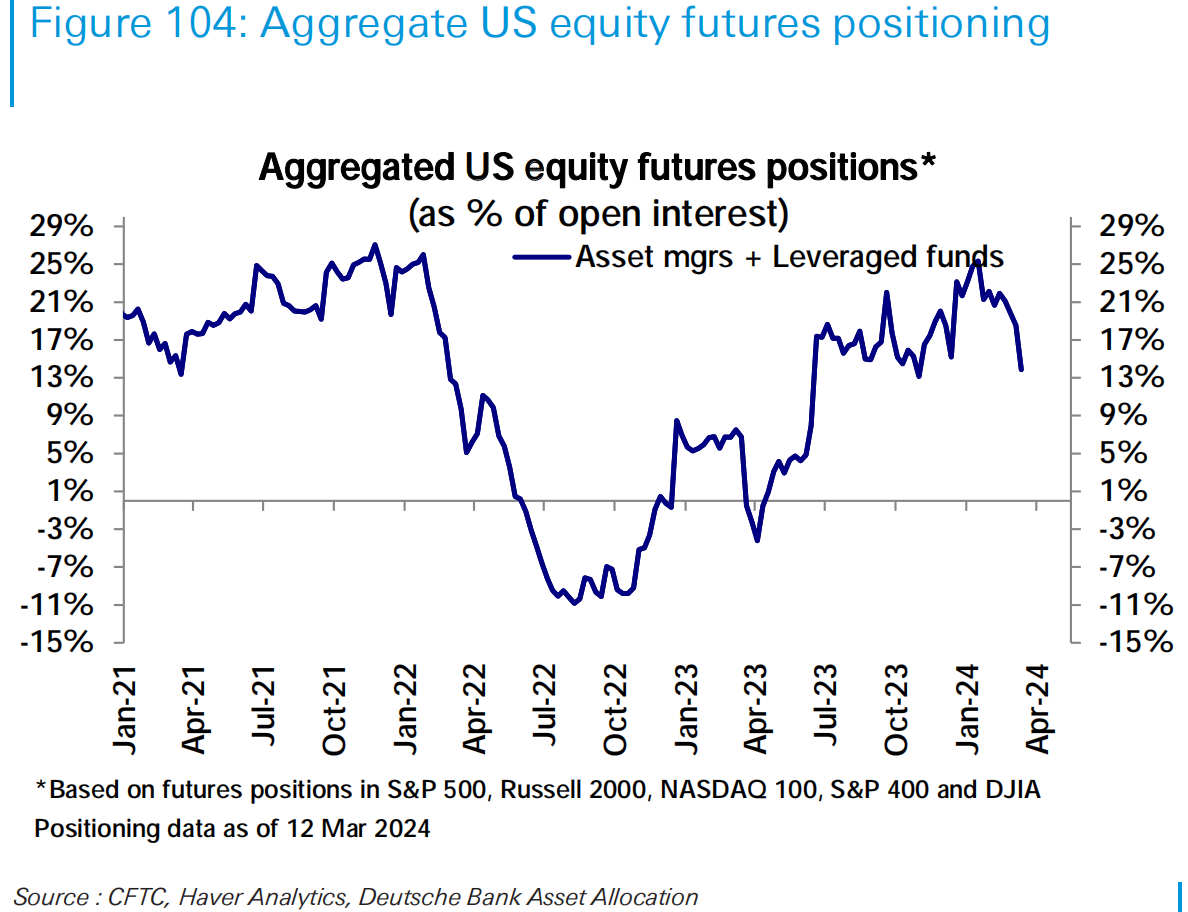

米国株先物の買い越し額は11月の水準まで急減した。

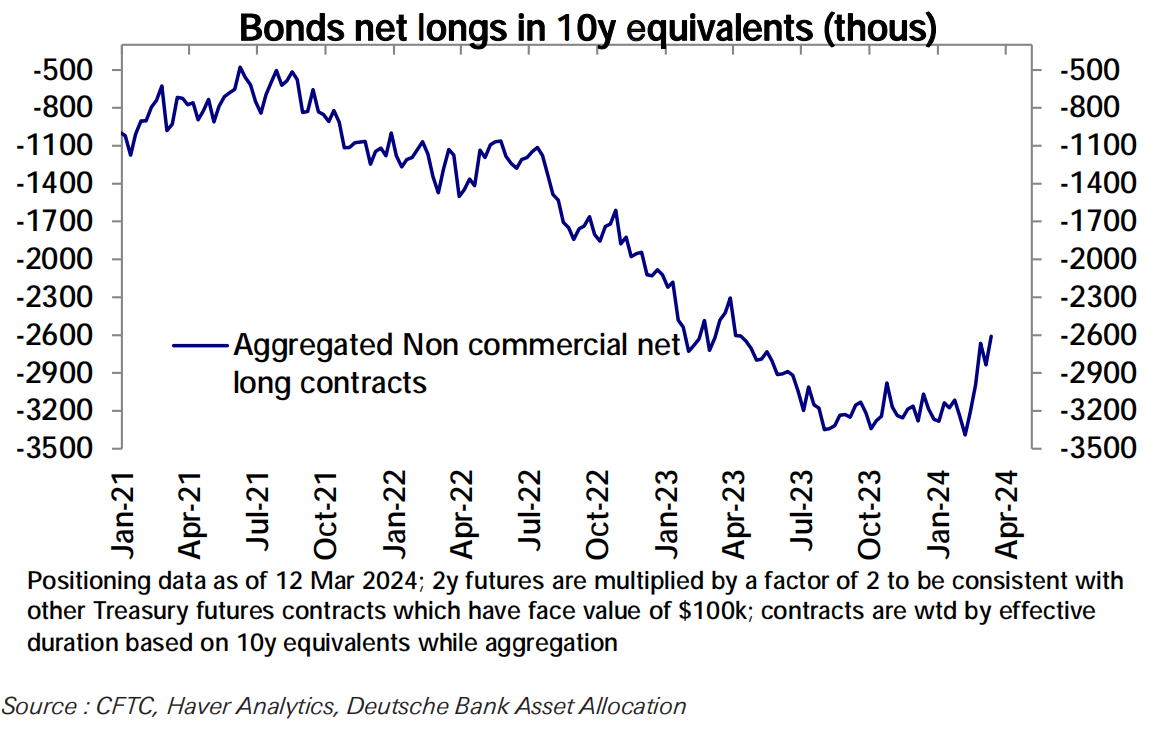

債券先物のネットショートは、最近の価格下落を利用してポジションを積極的に巻き戻しているようです。

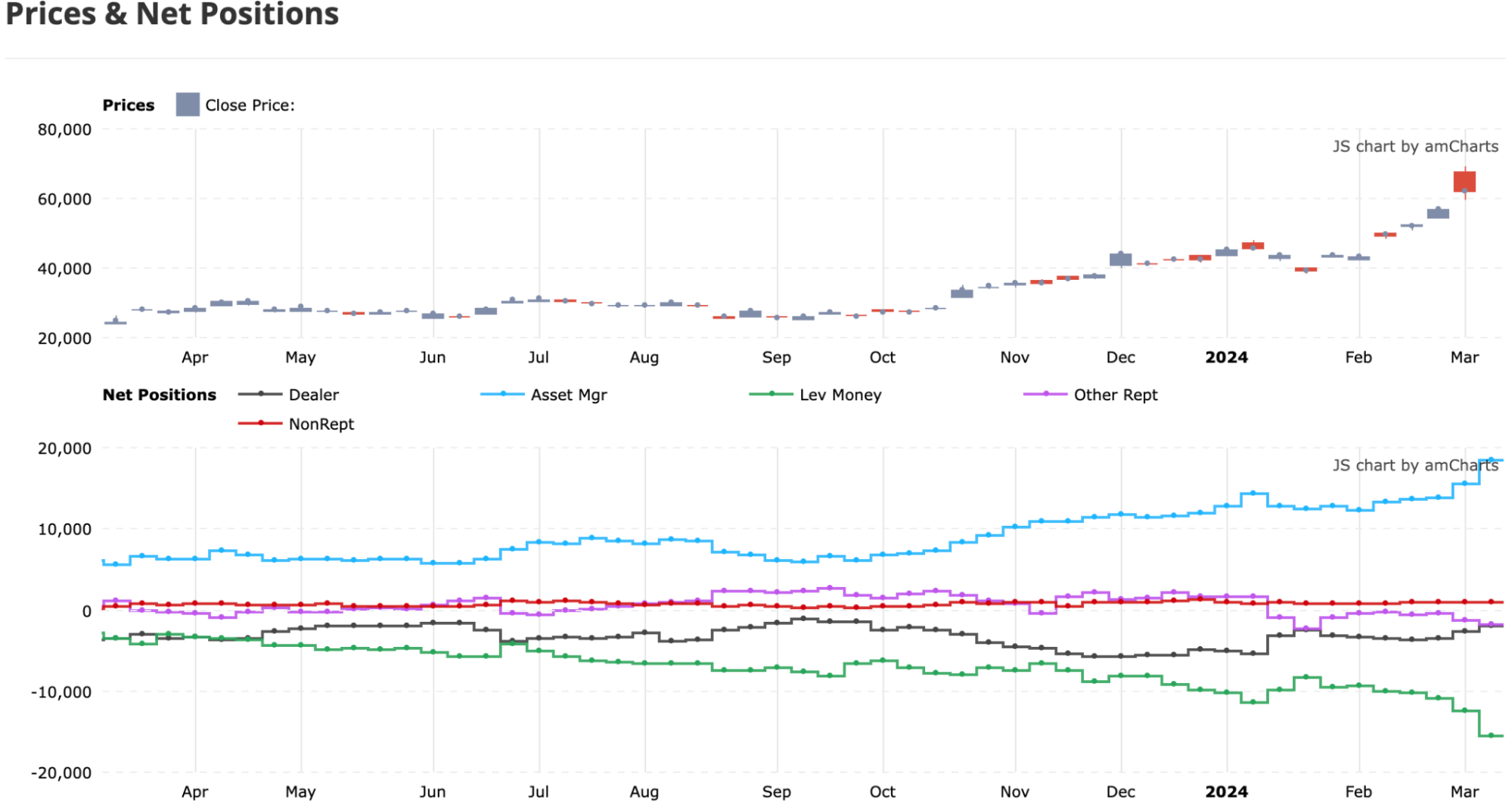

ビットコイン CME 先物市場レバレッジ ファンドは現在、100,000 近くの BTC ショート ポジションを保有しています。これは、資産運用会社の純ロング数よりわずかに多いです。

制度的観点

ゴールドマン・サックス: Nvidia は始まりに過ぎず、AI 投資には注目に値する 3 つの主要な段階があります

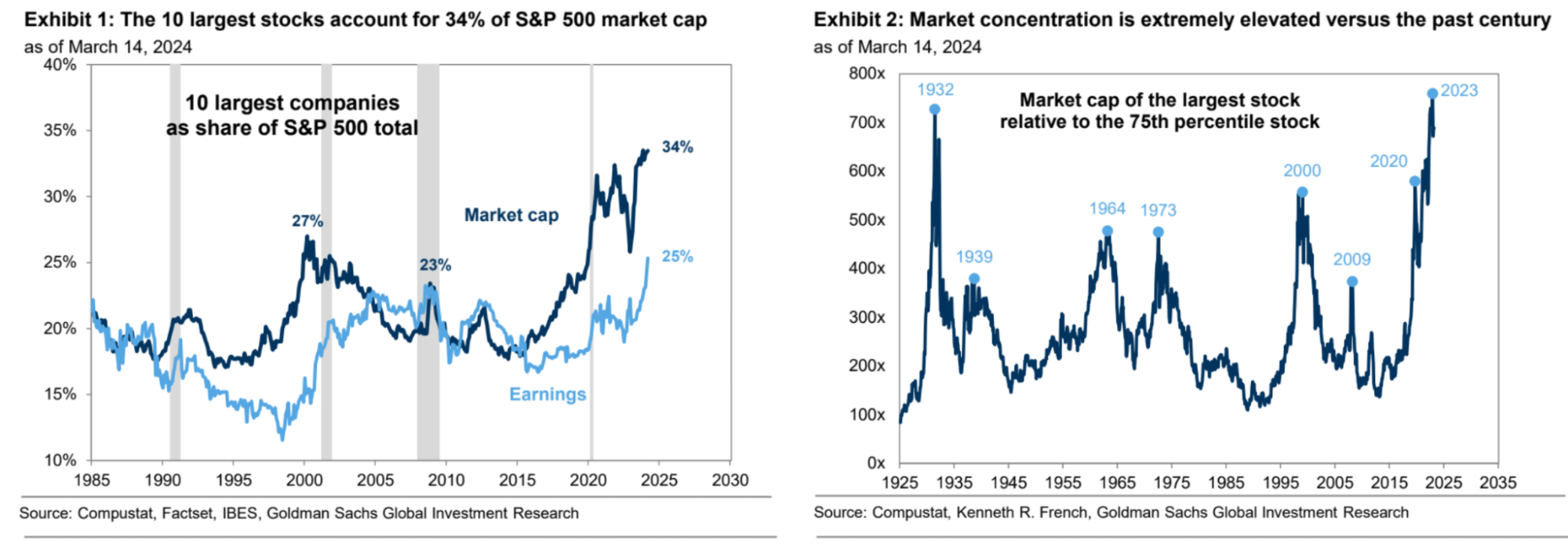

米国株式市場への集中度は大幅に高まり、市場をリードするビッグテック企業の業績を上回ったおかげで、上位10銘柄は現在SP500の時価総額の34%、収益の25%を占め、ここ数十年で最高の水準となっている。

短期的に金利や大手企業の収益見通しに大きな変化がなければ、大きく上下する可能性は低い。

投資家は、株式市場集中のリスクに対抗する戦略として、AI バリューチェーンのさまざまな段階にある企業に焦点を当てることが推奨されます

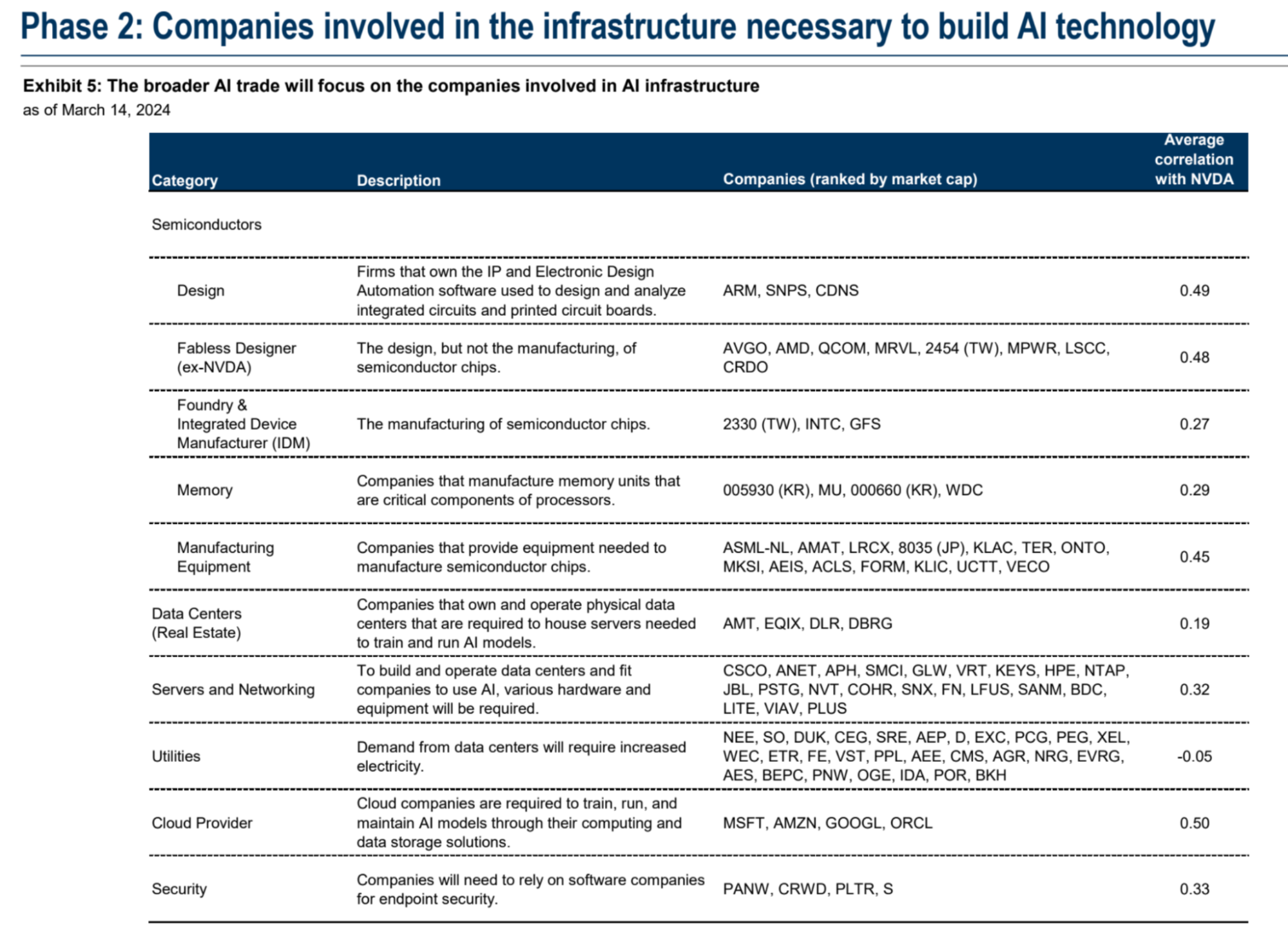

AI テクノロジーの 4 つの段階:

第 1 フェーズでは NVIDIA に焦点を当て、第 2 フェーズでは半導体企業、クラウド サービス プロバイダー、データセンター REIT、ハードウェアおよび機器企業、ソフトウェア セキュリティ銘柄、公益事業会社など、NV 社外の AI インフラストラクチャに焦点を当てます。

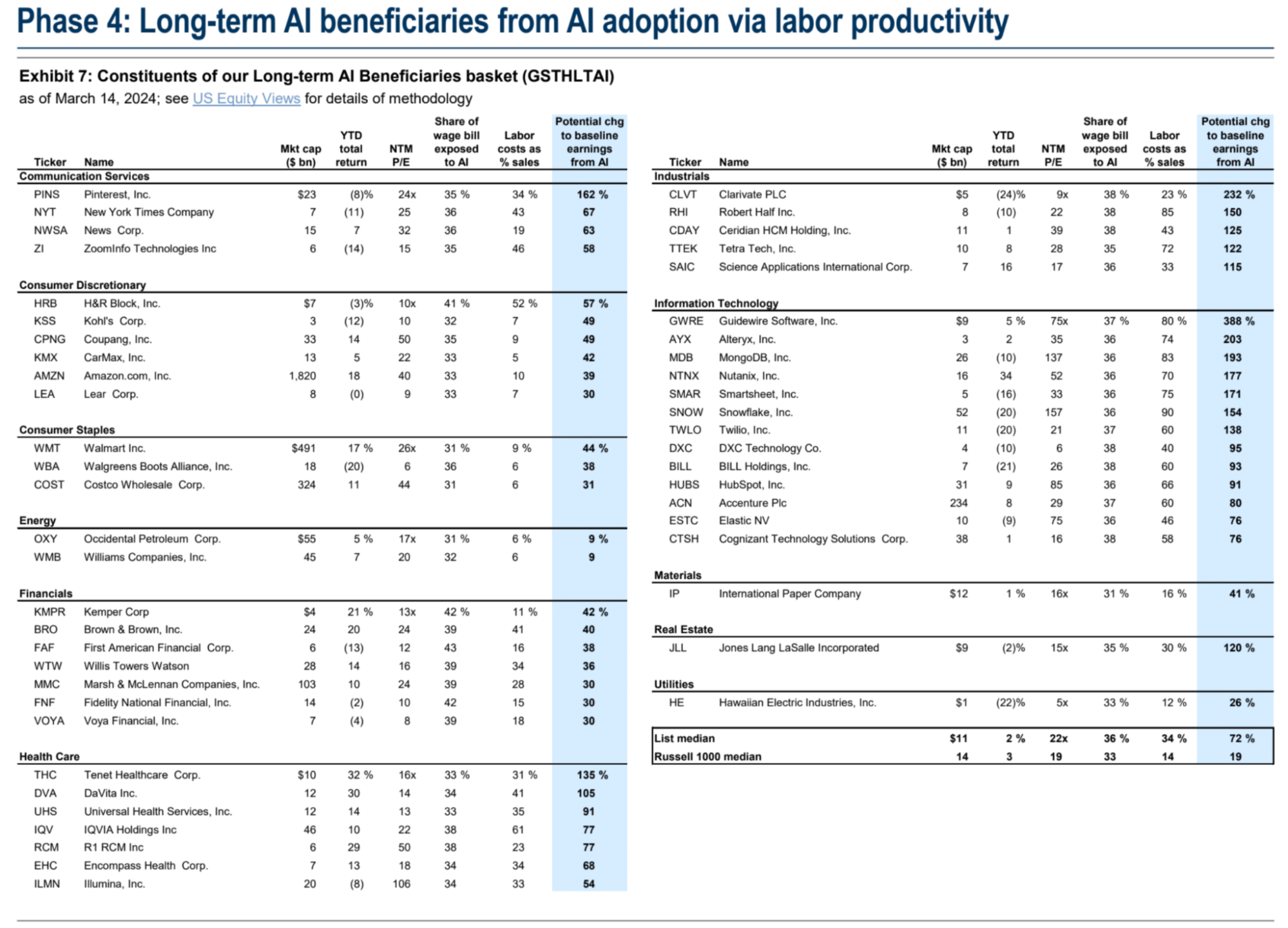

第 3 フェーズでは AI テクノロジーによって収益を向上できる企業に焦点を当て、第 4 フェーズでは AI テクノロジーによって生産性を向上できる企業に焦点を当てます。

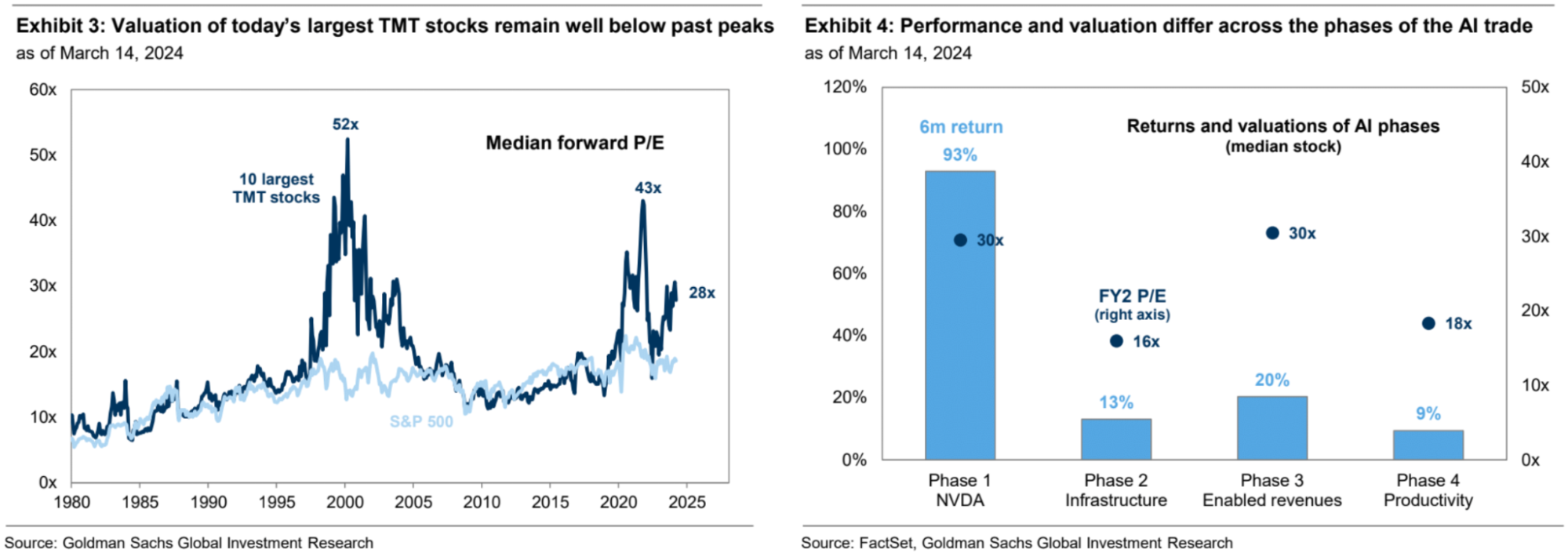

報告書はまた、AIに対する投資家の熱意の高まりについても論じたが、この熱意はまだ歴史的なバブルレベルには達していないと主張した。

第 2 フェーズではほとんどの企業の評価額が改善しましたが、収益の修正額は大きく異なります。注目株としては、シノプシス、チップ設計ソフトウェア会社モノリシック・パワー・システムズ、無線・放送通信事業者のアメリカン・タワー、電気部門設備会社バーティブなどが挙げられる。

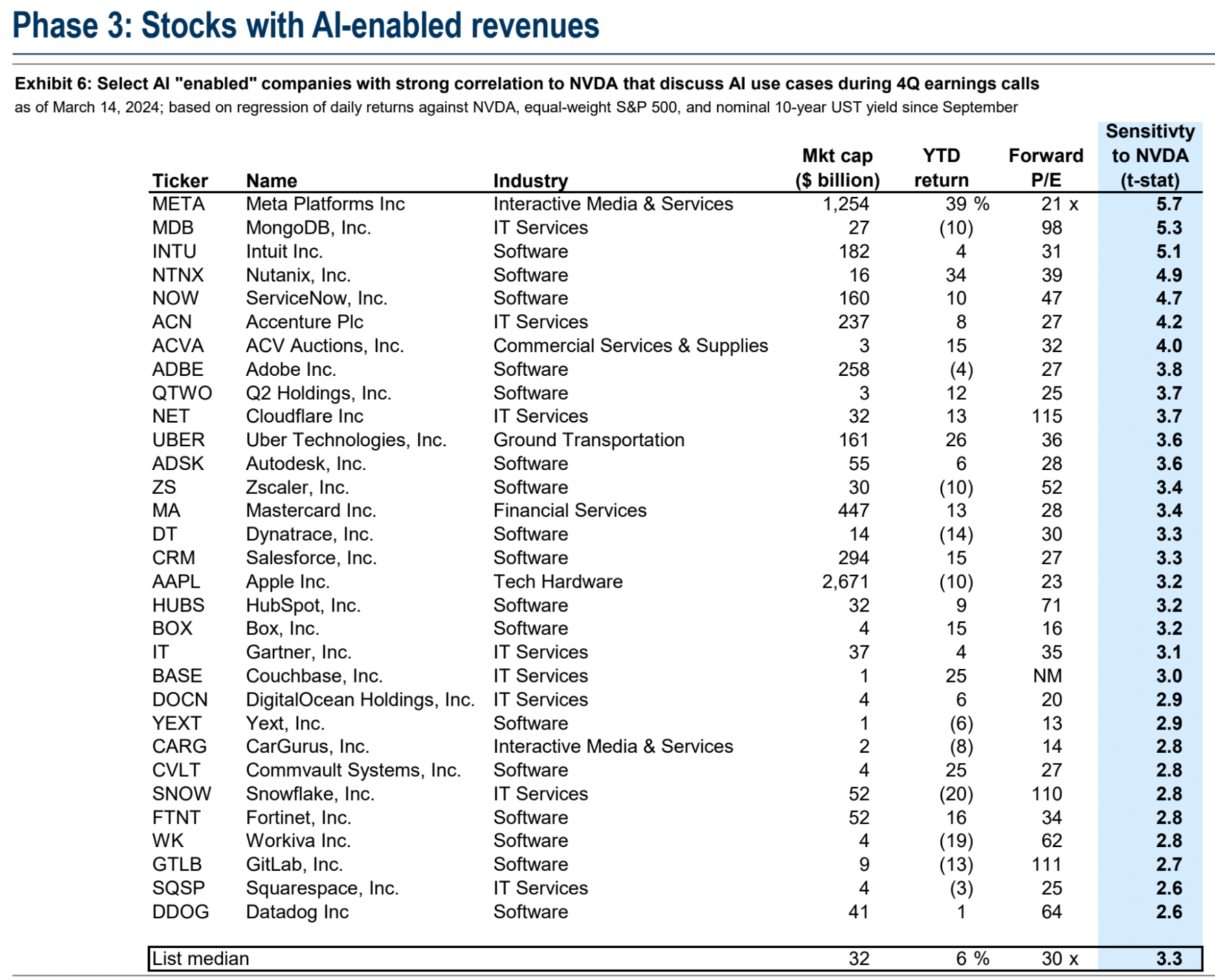

3 番目のステージは「AI による収益」ステージで、ソフトウェア会社や IT サービス会社など、AI を製品に統合して収益を増加させる企業に焦点を当てています。有名な大手テクノロジー企業に加えて、クラウドサービスプロバイダーのCloudflare、ソフトウェア設計会社Autodesk、データベース会社MongoDB、クラウドサービスプロバイダーNutanixも潜在的な銘柄です。

ゴールドマン・サックスは、ステージ3銘柄の年初来リターンが8%で、これらの銘柄の超過収益はAI以外の要因によってもたらされているものの、これらの銘柄に対する投資家の注目は高まっていると指摘した。

最後の第 4 フェーズは「生産性向上」フェーズで、AI テクノロジーを活用して生産効率を向上させるさまざまな業界の企業、特に AI 自動化の影響を受けやすいソフトウェア サービスやビジネス サービスなどの労働集約型業界に焦点を当てています。

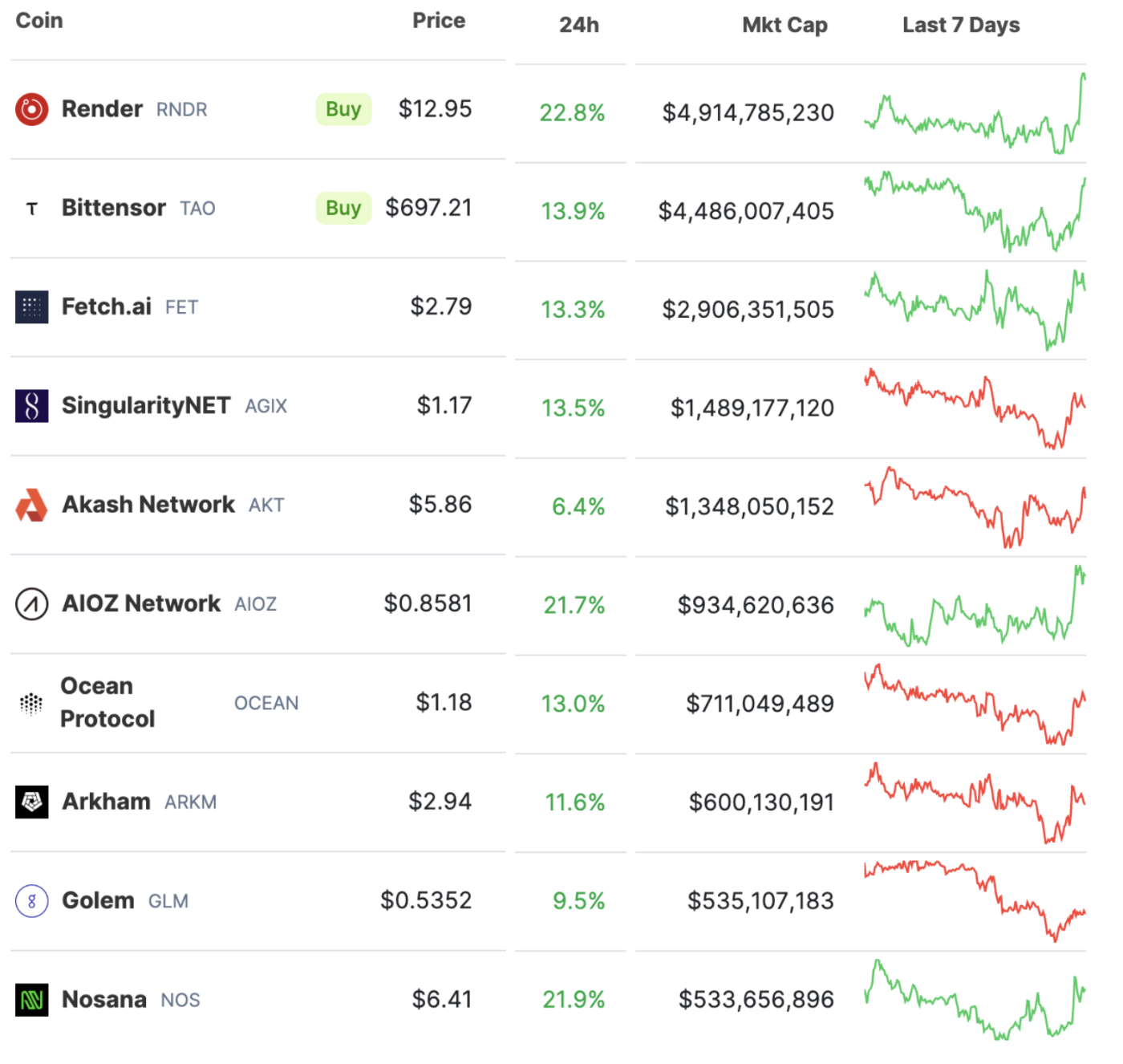

ブロックチェーントラックにおける AI コンセプト市場価値ランキングの上位は、基本的にソフトウェア レベルのプラットフォーム/インフラストラクチャ プロジェクトです。

NVIDIA GTC 2024: B 100 に加えて、アプリケーション側にも注目

3月18日から21日まで、NVIDIAの年次AIカンファレンスGTC(GPUテクノロジーカンファレンス)2024が、3月18日(月)午後1時(北京は3月19日火曜日午前4時)、米国サンノゼコンベンションセンターで開催されます。時間)、NVIDIA CEO ジェンスン・フアン氏が「1 #AI Conference for Developers」をテーマに講演します。

GTC は毎年 NVIDIA の最も重要なリリース プラットフォームの 1 つとして「AI 風見鶏」として認知されており、今回の GTC は 5 年ぶりにオフラインで開催されます。

NVIDIA によると、Huang Renxun 氏はアクセラレーテッド コンピューティング、生成 AI、ロボット工学における最新の画期的な成果を発表する予定です。市場では一般に、このカンファレンスの焦点は 4 つあると考えられています: 1. 次世代 Blackwell GPU アーキテクチャ、2. 新しい B 100 チップ、3. ヒューマノイド ロボット、4. AI + 医療。さらに、NVIDIA は一連の生成 AI アプリケーションもリリースする予定で、これが新たな成長ポイントになる可能性があります。

ウォール街は、この GTC が Nvidia 株の最近の不安定な動きを止め、今年これまでのところ 80% 以上の力強い成長を続けるのに役立つと期待しています。

GTC カンファレンスの前夜に、AI コンセプトの仮想通貨は大幅に反発しました。

JPモルガン・チェース:ETHがコインベースの次の原動力となる

JPMは金曜日、仮想通貨エコシステムへの参加者が大幅に増加しており、これが短期的にはコインベースの収益増加に寄与するとの報告書を発表した。このレポートは、Coinbase のビジネスと収益に対するイーサリアム (ETH) の重要性に焦点を当てています。イーサリアムの年初来株価は70%上昇し、4,000ドルの節目を超えた。レポートでは、イーサリアム関連サービスが2024年第1四半期にコインベースの収益に約2億3,000万ドル貢献し、増加収益の23%を占めると推定している。

イーサリアムは、2024 年 3 月 13 日に Dencun のアップグレードを正常に完了しました。これにより、イーサリアム エコシステムの容量が拡大し、第 2 層のネットワーク取引手数料が削減されることが期待されています。このアップグレードは暗号通貨市場の成長を促進し、長期的にはCoinbaseに利益をもたらすことが期待されています。

イーサリアムETFは、最近発売されたビットコインETFと同様の傾向で、大きな資金流入と価格上昇を伴って発展する可能性があると予想されています。これにより、2024 年の第 2 四半期以降、Coinbase のイーサリアム取引ビジネスの収益がさらに増加する可能性があります。

Coinbaseの目標価格を以前の95ドルから150ドルに引き上げます。評価の前提条件の詳細は次のとおりです。

仮想通貨の時価総額は変わらず2.7兆ドル

出来高は時価総額の13.5%

個人取引の手数料率は1.2%、機関取引の手数料率は0.025%です。

リスクフリー金利 3.5%

ステーキング ビジネスの見積もりは、「正規化された」イーサリアム価格の 4,000 ドルに基づいています

純利益率は14%で、株価収益率の評価額は40倍に相当します。

Coinbase は年間約 3 億 7,500 万ドルの利益を生み出すと予想されています

Coinbaseは現在240ドルを超えて取引されており、株価は過度に楽観的な期待を反映している可能性があります。

10xResearch: ビットコインは63,000ドルに調整される可能性がある

10xResearch は、イーサリアム ETF 承認の見通しはあまり楽観的ではないようであると述べた最新のレポート (著者マルクス・シーレン) を発表しました; ヨーロッパと米国からの最近のインフレデータが発表され、中央銀行当局者が利下げに消極的であることがさらに打撃となっています市場心理の低下につながり、アジアの取引時間中に市場心理が低下し、ビットコインが売られた。

これらの要因を考慮すると、ビットコインは上昇トレンドを再開する前に、潜在的なターゲットとして63,000まで下落する可能性があります。

さらに、イーサリアムの上昇と密接に関係しているアルトコインは短期的な最高値に達した可能性があり、SHIBのようなトークンは大幅な量の急増を見せています。

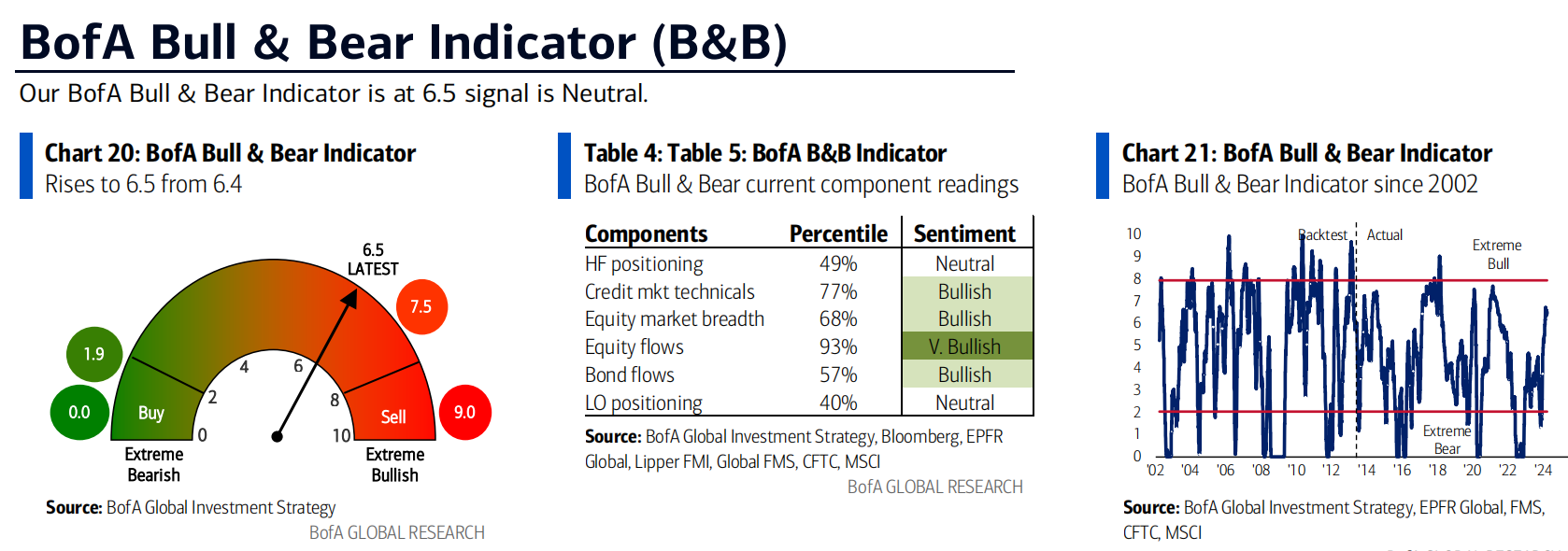

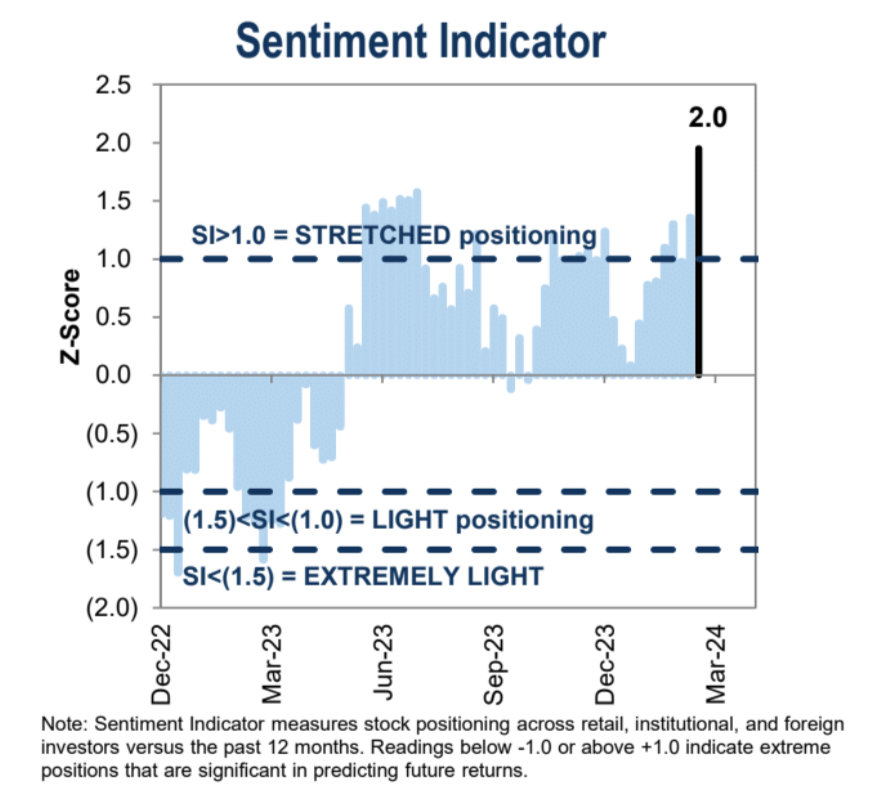

感情指標