市場概要

米国株については、今年は「ビッグセブン」のうちテスラ、アップル、グーグルのパフォーマンスが低かったものの、エヌビディアやメタなど他の銘柄が堅調で、市場全体は最高値を更新し続けている。しかし、チップ株は金曜日に急激な調整に見舞われ、NVDAは1日としては9カ月以上で最大の-5.6%下落を経験しており、セッション序盤にNVIDIAの株価が一時5.1%上昇し、AMDが一時7.5%上昇したことを考慮すると、 、市場は利益確定の傾向があるように見えました。

現在、AIが市場のポジティブなセンチメントを支配しており、半導体株がNVDAを筆頭にリスク資産市場全体をリードしていることから、この株の動向を注意深く見守ることが重要です。もちろん、同社の現在のファンダメンタルズの欠点を見つけるのは困難であり、バリュエーションは高いが誇張ではなく、主な弱気の見方は次のとおりです。

供給が需要に追いつきつつあります。 Nvidia のチップ納期は最長 11 か月から 3 か月に短縮され、売上の伸びに影響を与える可能性のある供給の改善を示しています。

より激しい競争に直面している。なぜなら、AMD が徐々に進歩しているだけでなく、さらに重要なことに、クラウド サービス プロバイダーや Tesla を含む NVIDIA の主要顧客が独立した AI チップを設計していることです。

テクニカルな引き戻し。ハイテク株主導でナスダック指数とS&P指数が大幅に上昇し、市場は高値警戒感を強めた。 FRBが予想外の動きをすれば、ハイテク株の急落を引き起こす可能性がある。

利益確定が多すぎる。株価が一方的に上昇しているため、巨額の利益を得た一部の投資家が今後のGTCカンファレンス後に利益確定して株価が調整する可能性がある。

先週、BTCと金はともに過去最高値を更新した。最近のビットコインと金価格の上昇において、従来の枠組みの説明力は明らかに不十分であり、米国債金利と米ドル為替レートはわずかに低下しただけで、リスク回避は温暖化の明らかな兆候を示していない。既存の法定通貨システムに代わる論理が、これらの代替投資市場を支配しています。

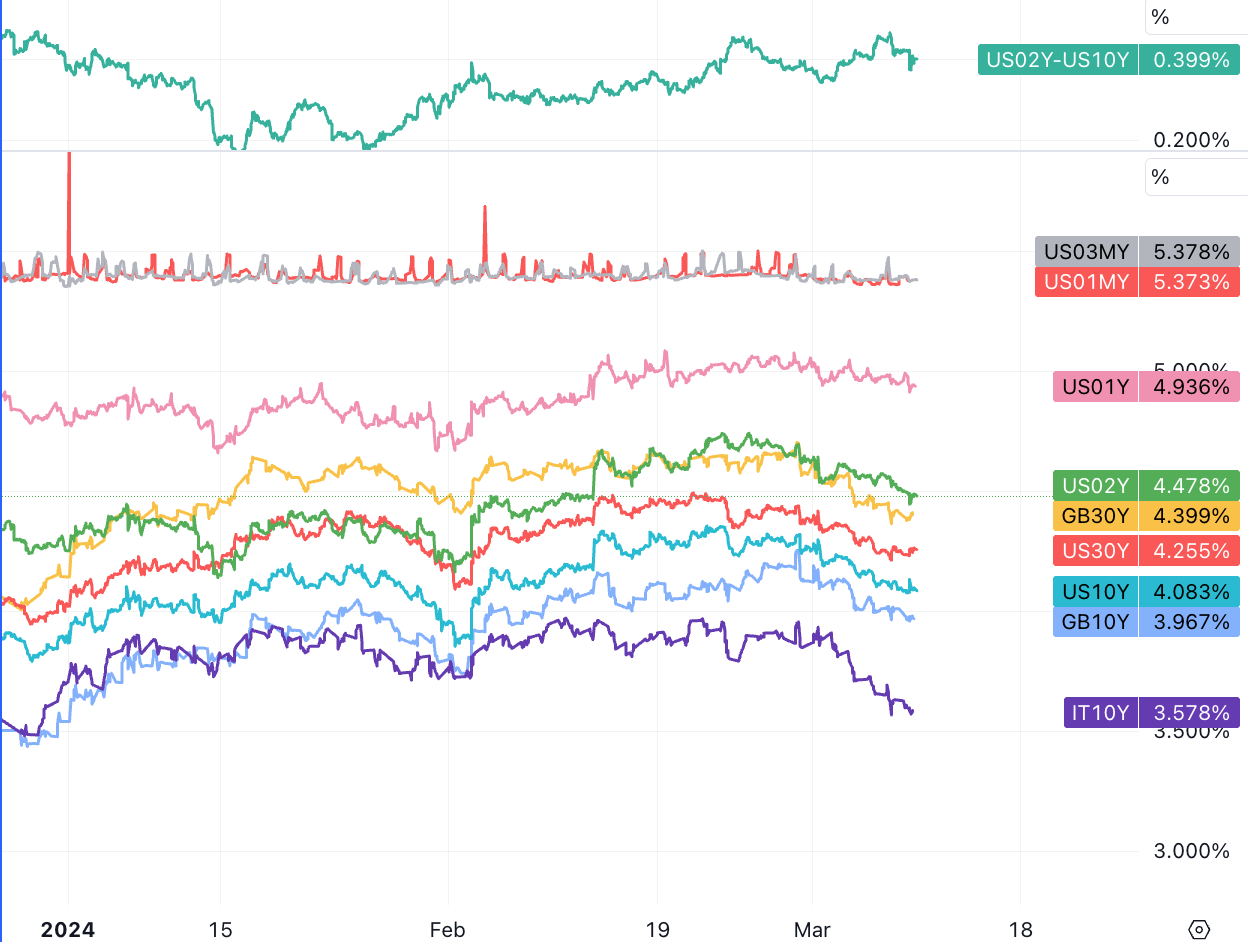

金曜日の非農業部門雇用統計はまちまちで、市場予想を大きく変えるほどではなかったが、一般的にハト派のシグナルと解釈され、市場が予想していたFRB利下げ時期を早めた。金利市場の利回りは小幅低下したが、株価は下落する前に上昇した。ゴールドマン・サックスは、雇用統計が利下げを裏付けていることを踏まえると、今回の反落は良い買いの機会だと考えている。賃金上昇率の鈍化は火曜日のCPI統計にとって明るい兆しとなるはずだ。

暗号通貨

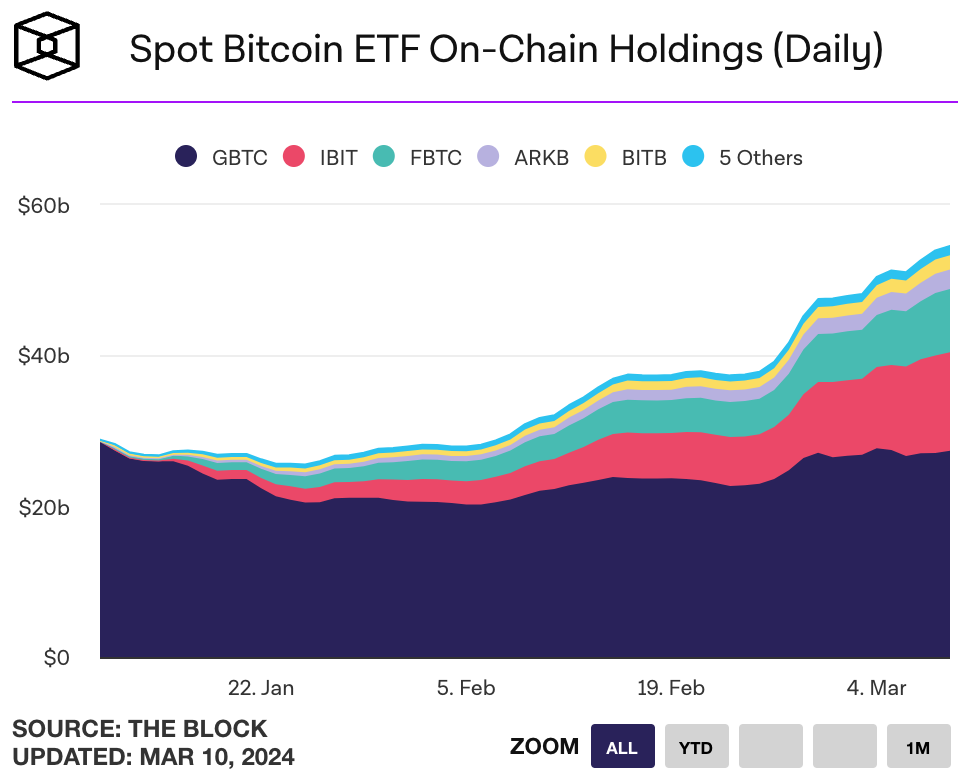

BTC ETFはGLDにほぼ等しい

米国で最近上場されたスポットビットコインETFは、先週もビットコインの蓄積を続けており、現在546億ドル相当の2100万ビットコインの約4%を保有しており、最大の金ETFであるGLDの運用資産額560億ドルにほぼ匹敵する。

今週の公開提出書類によると、ブラックロックは、AMU180億ドルのグローバル・アロケーション・ファンドとAUM367億ドルの戦略的収入機会ファンドにビットコインETFのスポットエクスポージャーを追加するようSECに申請した。

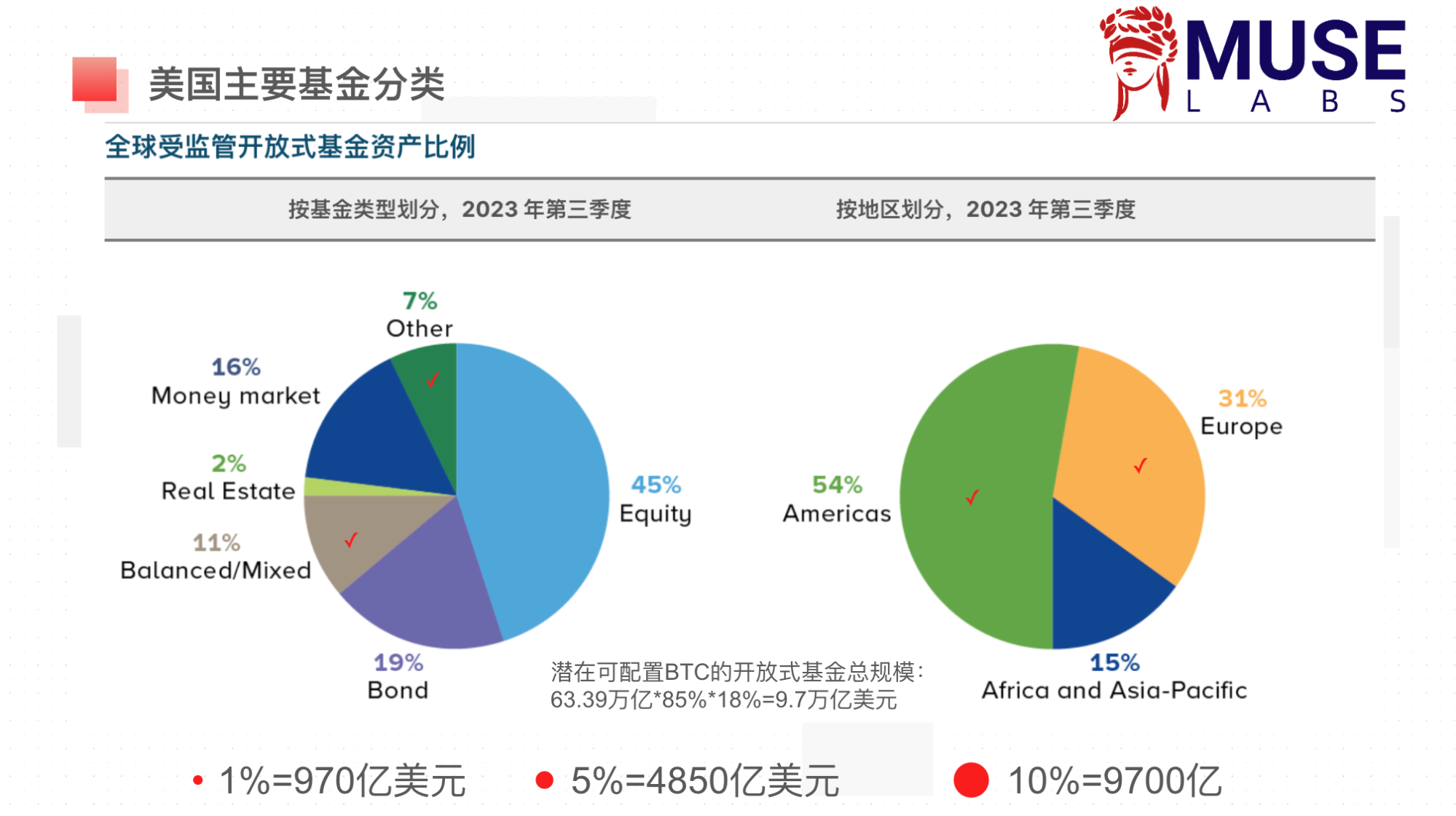

これらのニュースは、パッシブ資産運用の配分という新たなトレンドが始まったばかりであることを示しています。これらの資産運用プランでは、BTCをオルタナティブ資産としてポートフォリオに配分しており、その多くは運用資産比率1%固定などの固定比率配分戦略を採用しており、四半期ごとのポジション調整の際、保有額が減少する場合がございます。この比率が1%を超えると運用比率が低下し、1%未満の場合は運用比率が低下しますが、これらの戦略は保有量の増加に関してBTCの絶対評価を考慮していないことが多く、BTC市場の厚みが大幅に増大します。

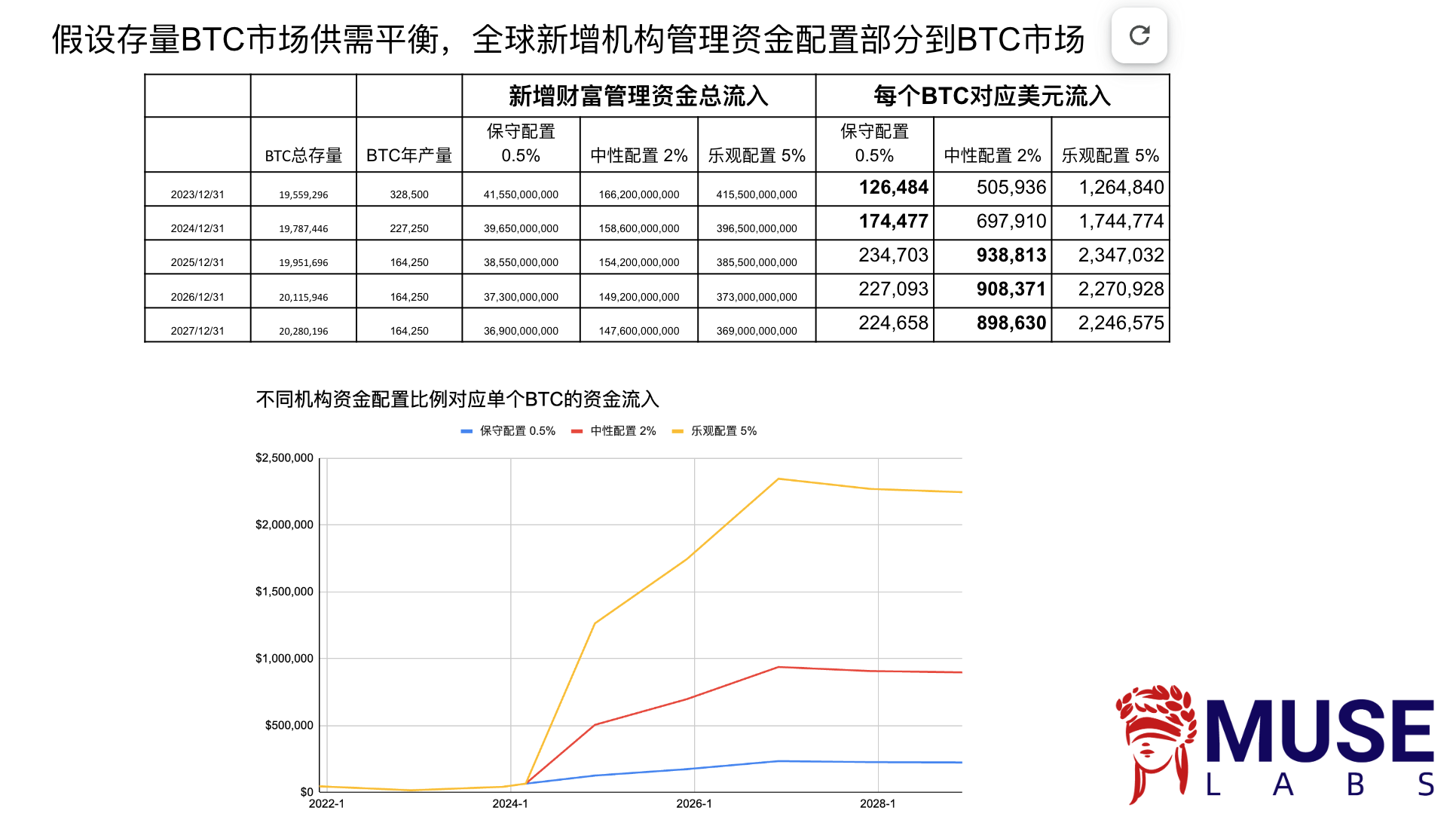

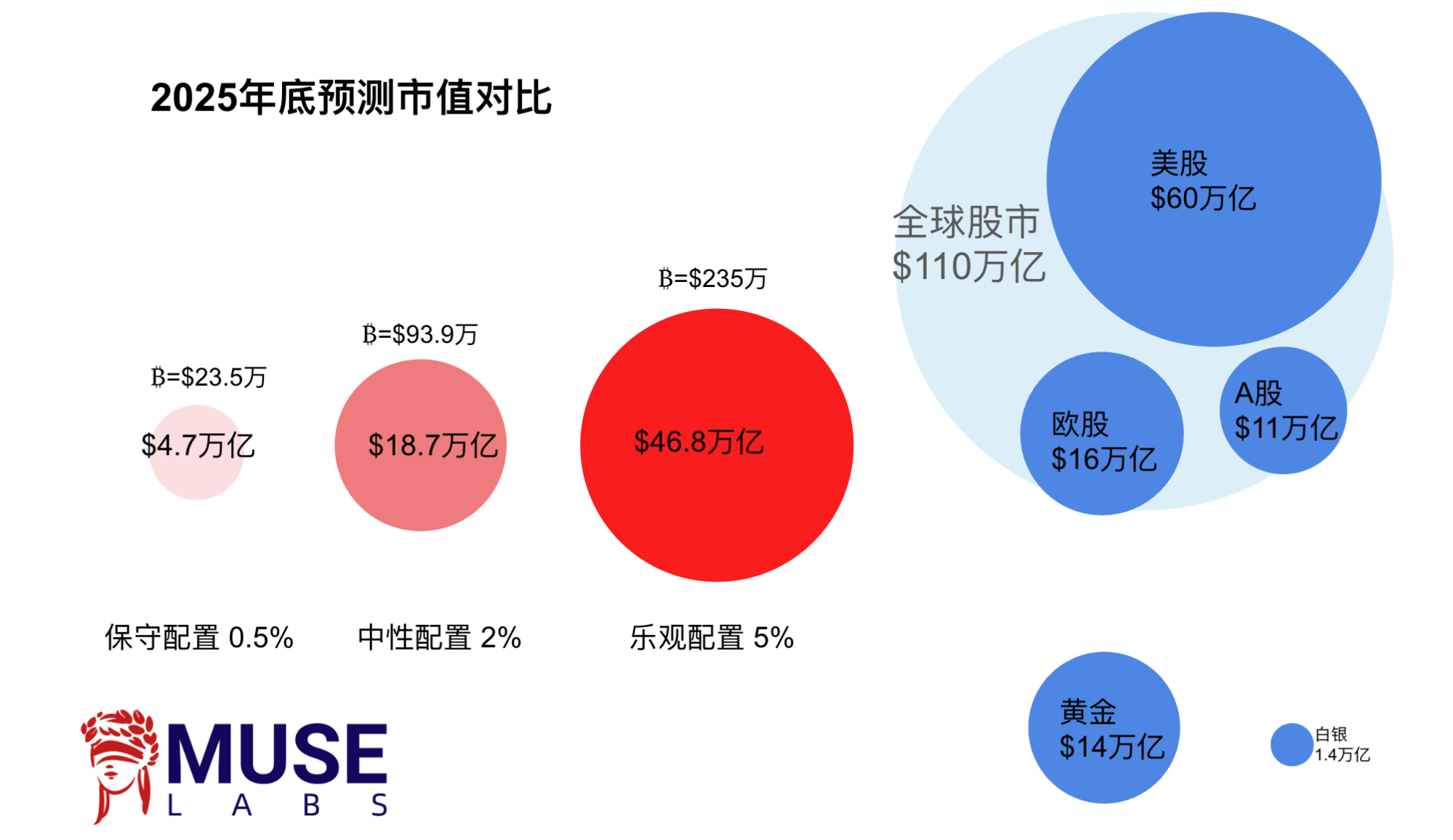

私たちの計算によると、BTCを割り当てられる可能性のあるオープンエンドファンドの総額は9.7兆米ドルで、0.5%から1%だけがBTCに割り当てられるという保守的な仮定では、485億米ドルから97米ドルの資本流入がもたらされる可能性があります。十億。

既存の BTC 市場の需要と供給がバランスしていると仮定し、株式の譲渡は考慮せず、BTC 市場へのグローバル機関が管理する[新しい]資本配分部分のみを考慮すると、保守的に 0.5% と仮定します。新たな割り当て額は、今年新たに生成された各BTCの資本フローに相当し、17万4,000ドルに達する可能性もあり、正確な参考値としては使用できないが、資本流入の可能性を示している。

1 0X Researchの創設者兼最高経営責任者(CEO)のMarkus Thielen氏は、土曜日に短期的なリスクを警告する記事を発表し、ビットコイン/仮想通貨市場は現在過熱しており、潜在的な下振れリスクの統合は慎重に管理する必要があるとの考えを示した。米国のETFフローはもはやビットコインの主な推進力ではない。

今週のマクロイベント

世界の中央銀行は様子見の姿勢をとっている

欧州中央銀行とカナダ銀行は3月にデータ依存性を強調し、様子見のアプローチを採用した。 ECBは2024年の成長率と2025年のコアインフレ率の両方が下方修正されると予想している。

ほとんどの主要中央銀行は2024年半ばまでに利下げを開始すると予想されており、世界の政策金利は平均1.4%ポイント低下する。

欧州は米国よりも早く利下げする可能性がある

歴史的に、先進国の中央銀行は通常、ソフトランディング期間中に利下げを鈍化する前に、3回連続で利下げを行った。インフレ率が目標を下回り、経済活動が悪化したり、金利が中立を大きく上回ったりすると、利下げペースが加速する傾向がある。

雇用と所得の増加

2月の米国の雇用者数は27万5000人増加し、予想の20万人を大幅に上回った。 2月に追加された雇用数はプラスに見えるが、家計調査の低迷と失業率の上昇は、雇用市場の根本的な不安定性を明らかにしている。賃金の伸びは予想を下回り、平均時給(AHE)は前月比0.14%上昇と予想の0.2%を下回った。失業率は0.2ポイント上昇し3.9%となり、予想の3.7%を上回った。こうした内訳はインフレ抑制にとって前向きな兆候かもしれないが、個人消費に圧力をかける可能性もある。

企業の利益率は2024年も高水準が続くと予想される

ゴールドマン・サックスの最新予測によると、非金融企業の利益は2022年のGDP比17%から2023年には平均16%に低下するものの、2019年第4四半期の13%からは依然として上昇している。経済全体の非金融利益率は、2024 年にはわずかに上昇して約 16.3% になると予想されます。

中国のマクロ政策目標とスタンス

マクロ経済目標:全国人民代表大会で政策立案者らは、大方の予想に沿って、2024年のGDP成長率目標を5%に設定した。

財政政策: 中国の公式財政赤字目標は GDP 比 3.0% (2023 年は 3.8%) に設定されており、市場の最初の反応はこの数字に失望することでしたが、その後、この公式数字が財政政策を完全に反映していない可能性があることにも気づきました。経済に対する政府の実際の財政支援。公債発行、特定のプロジェクトへの支出、政府保証融資などを含むがこれらに限定されない、より広範な財政活動や政策措置を考慮すると、これらは基準財政赤字比率に直接反映されない可能性があります。ゴールドマン・サックスは、この暗黙の刺激策の少なくとも0.7%の追加を見込んでいる。

金融・不動産政策:新たな大きな政策は発表されていないが、中国の金融・不動産政策スタンスは依然として支持的であり、隠れたリスクへの着実かつ秩序ある対応、基本システムの改善など、新たな表現や定式化が見られる。住宅ニーズの多様化・高度化等のニーズにお応えする、事業用住宅に関する事業を展開しています。

経済データ:政府の経済戦略の焦点として、1月から2月にかけて中国の輸出は前年比7.1%増と、予想の1.9%増を大幅に上回り、中国の貿易黒字は過去最高の1,250億ドルに達し、輸入も3.5%増加した。 2月の製造業購買担当者景気指数(PMI)も予想を若干上回った。

アジアおよび新興市場の経済データ

2月のアジア全体のインフレ統計は幅広く上昇し、予想を上回った。

- 韓国のCPIは前年比30ベーシスポイント上昇し3.1%となった。

-台湾のCPIは前年比130ベーシスポイント上昇し3.1%となった。

- フィリピンのCPIは前年比60ベーシスポイント上昇し3.4%となった。

- インドネシアのCPIは前年比20ベーシスポイント上昇し2.8%となった。

- 日本の東京のCPIは前年比80ベーシスポイント上昇し2.6%となった。

・タイのCPIは前年比30ベーシスポイント上昇し-0.8%となった。

製造業PMIはまちまちのパフォーマンスを示している

- 中国、インド、フィリピン、オーストラリアでPMIが上昇。

- 韓国、日本、台湾、タイ、インドネシアでPMIが低下。

- 他の地域のPMIは概ね安定していた。

資金とポジション

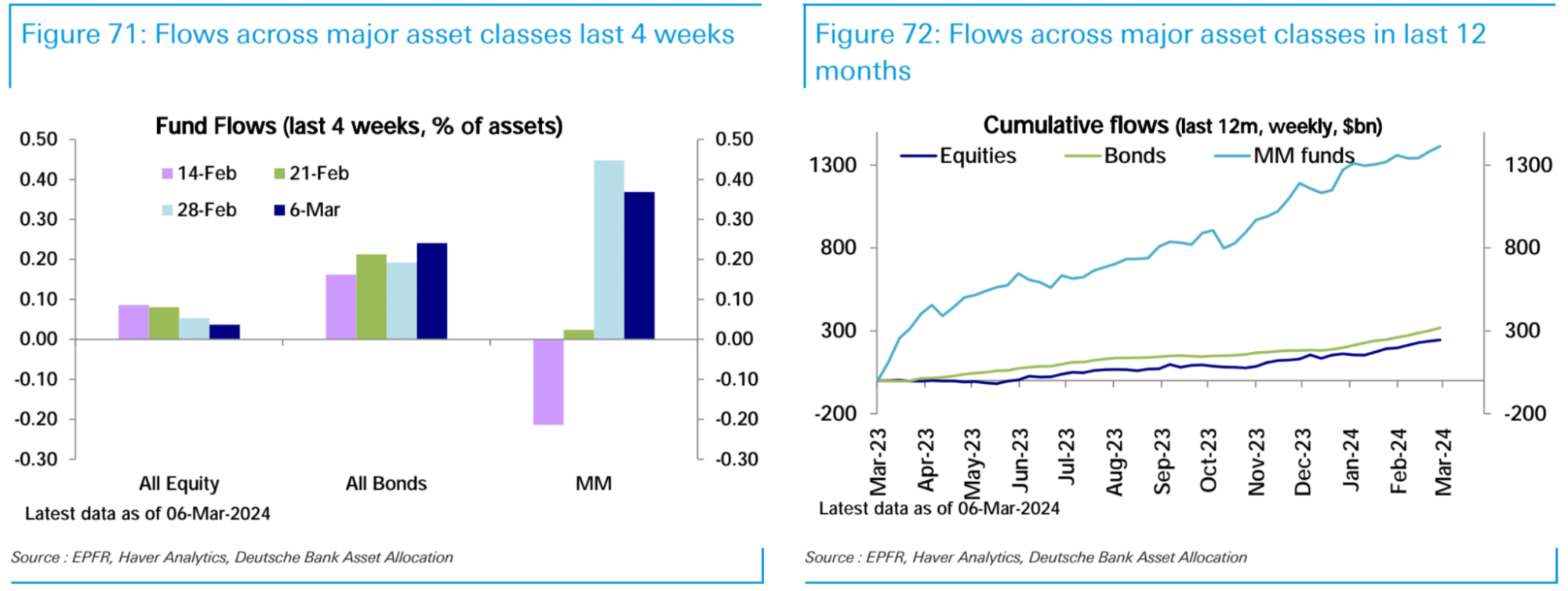

ハイテク株への資金流入は2カ月連続で止まった。

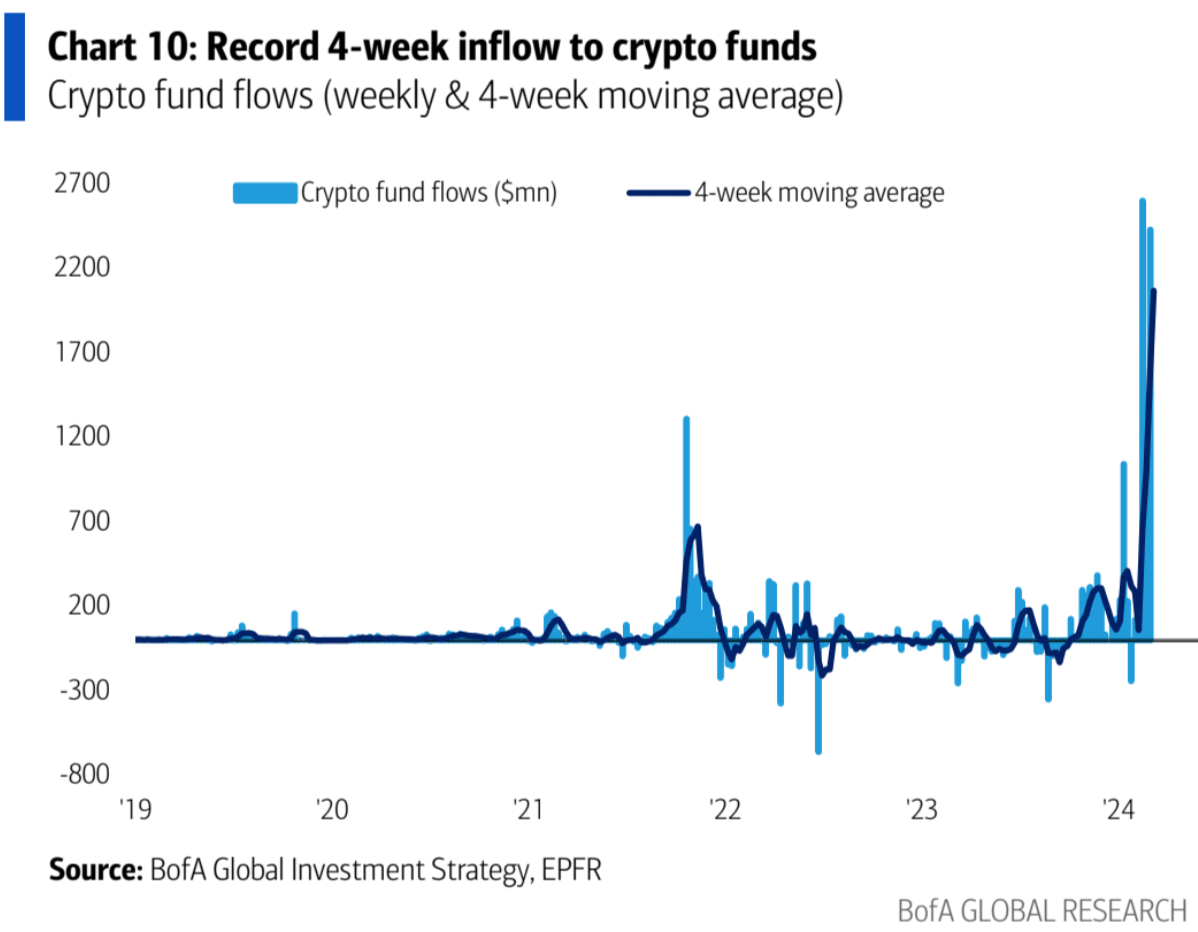

ビットコインと金先物OIは過去最高値を記録したが、ETHはわずかに遅れた。

グロース株とモメンタム株はかなり買われすぎです。

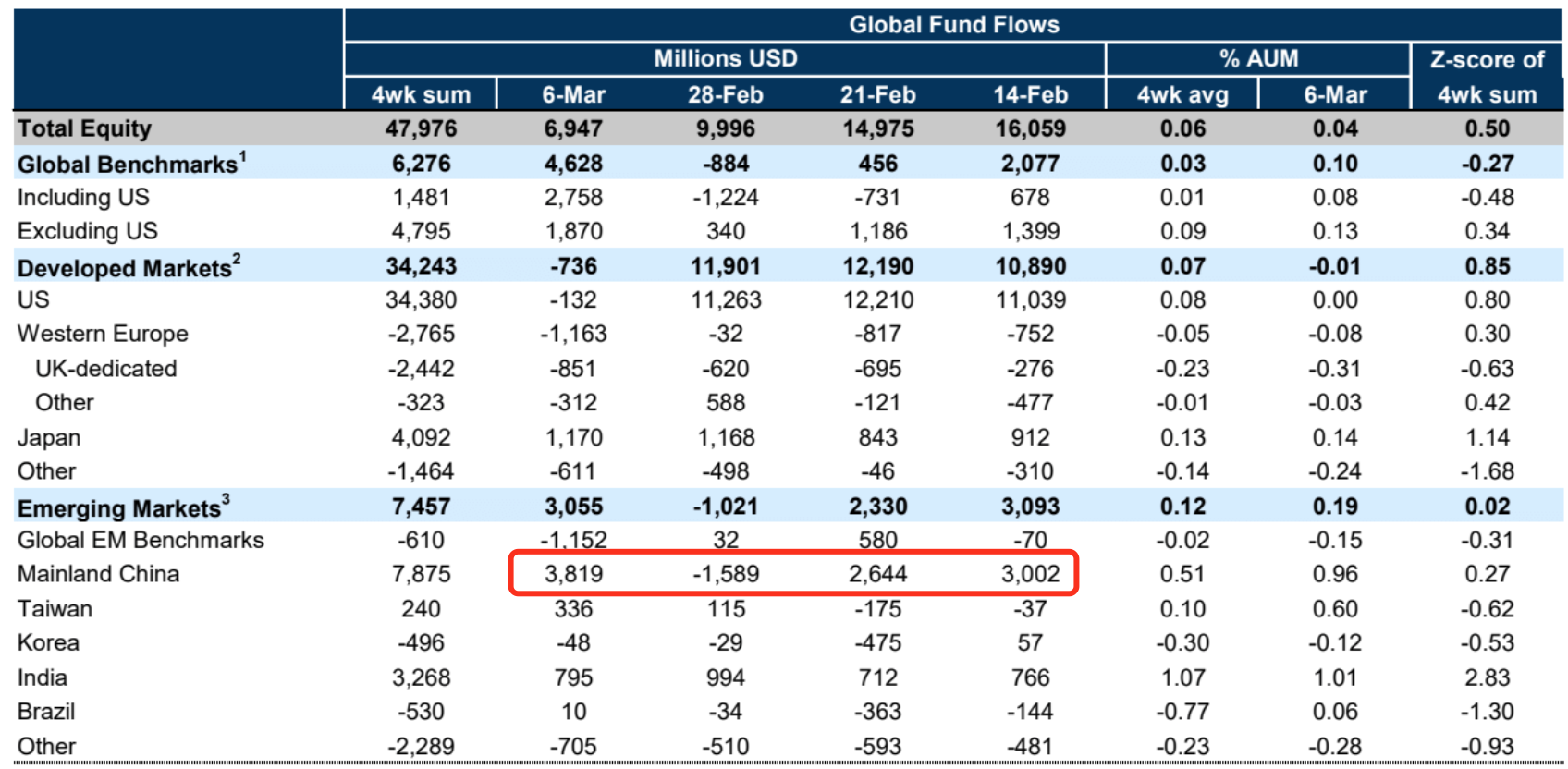

中国の株式市場は、1週間の短期間の資金流出の後、急激な資金流入を経験している。

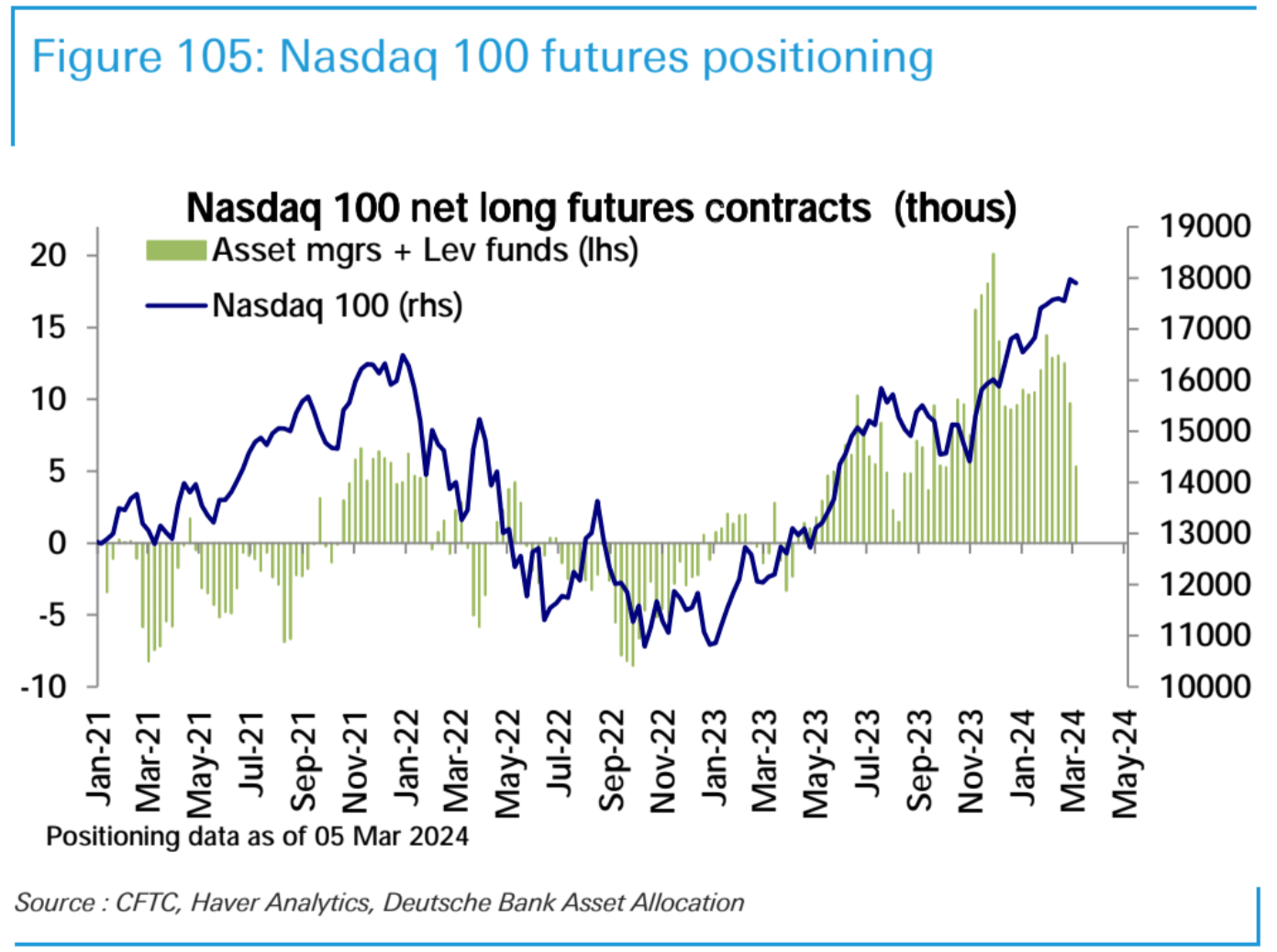

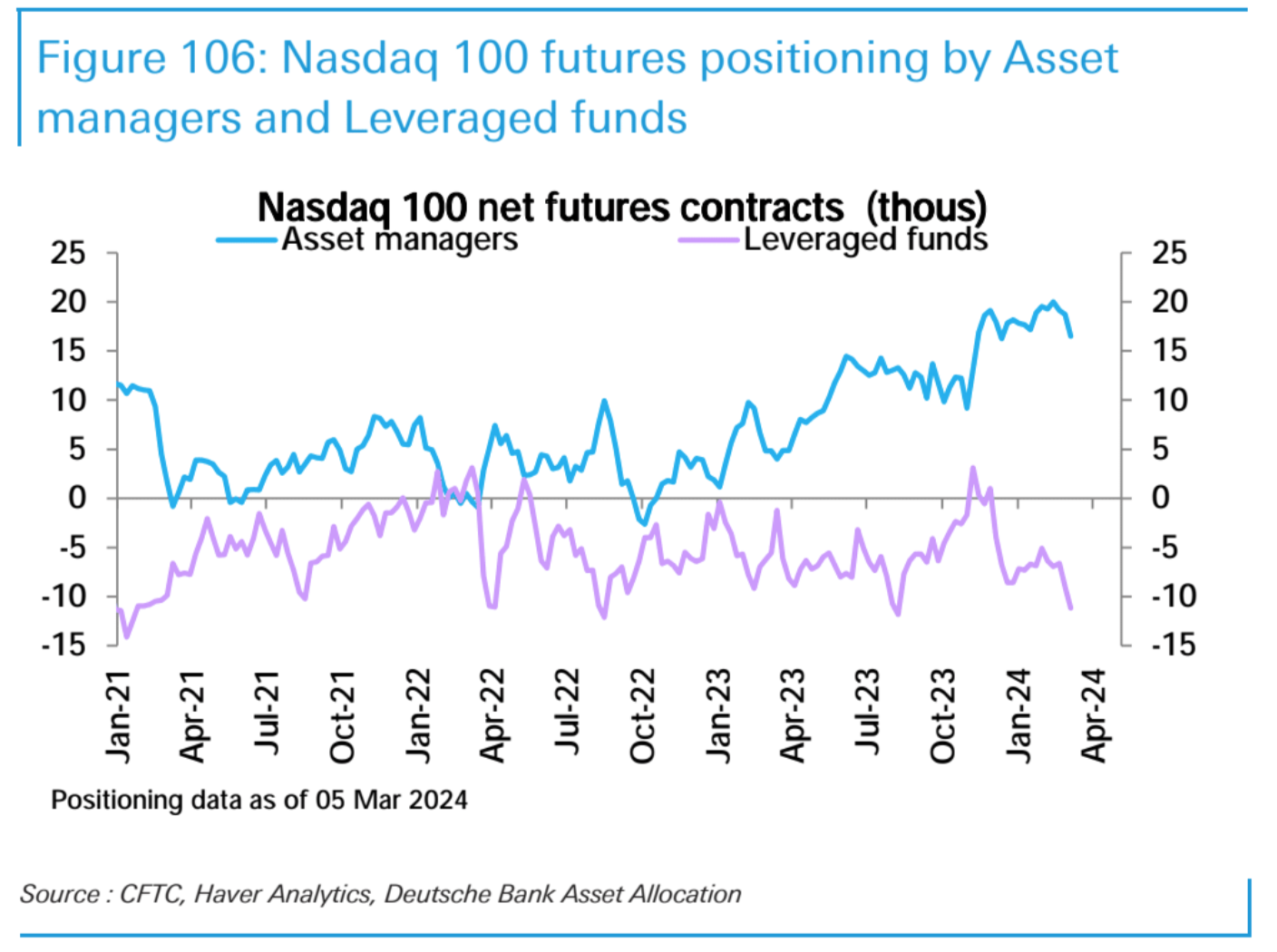

ナスダックの投機的ロングは昨秋以来の安値に下落。

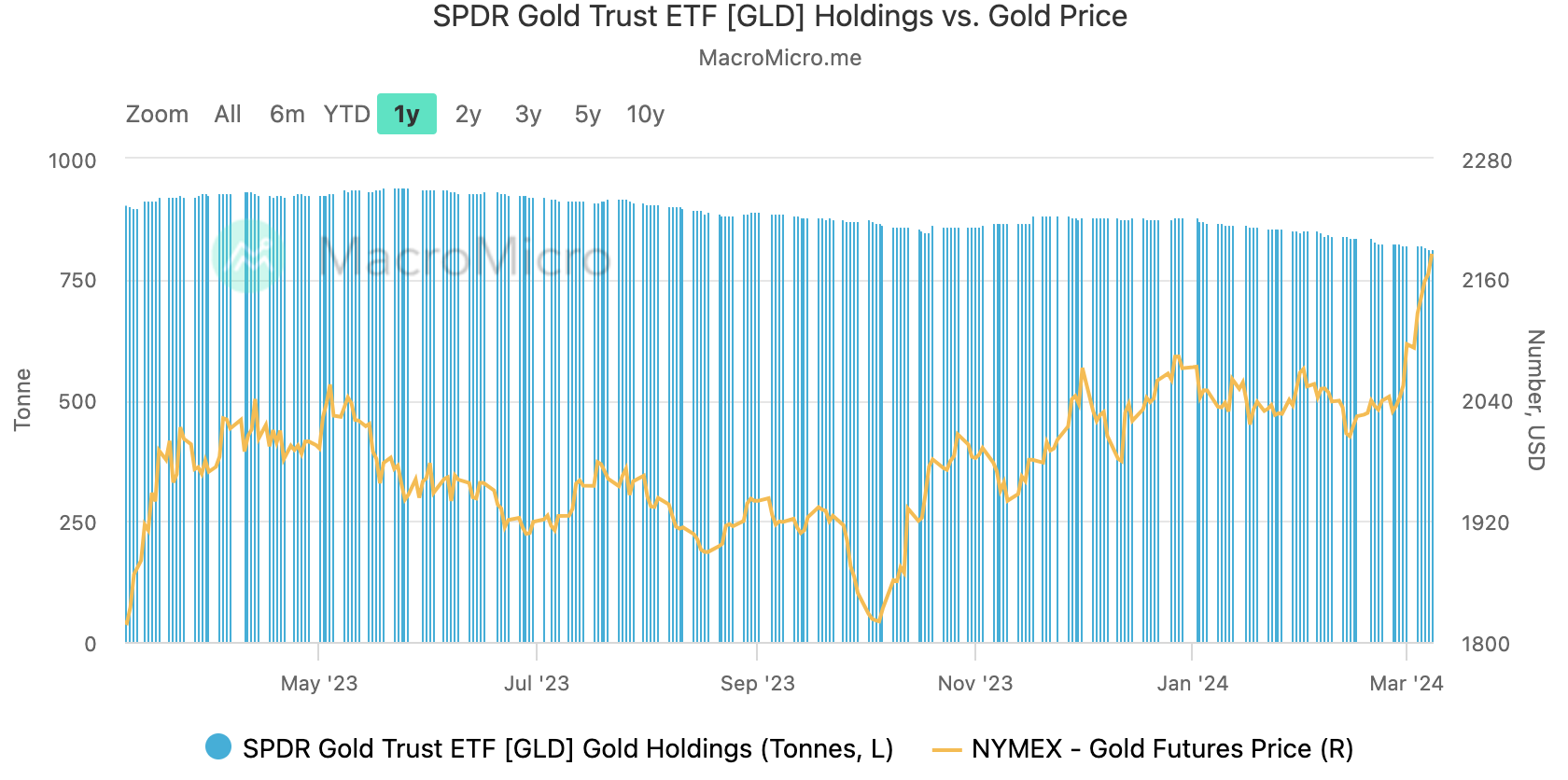

流通市場の利回りが低下するにつれ、金価格とビットコイン価格はともに過去最高値を記録し、金とビットコインの先物ポジションは大幅に増加した。金の建玉は過去2週間で200億米ドル増加し、980億米ドルとなったが、金ETFからの流出が続く勢いは変わっておらず、GLDポジションは同期間に11.8トン流出しており、買い手が資金力を持っていないことを示している。市場投資家だけでなく、中央銀行や実体団体、金の購入者も含まれます。

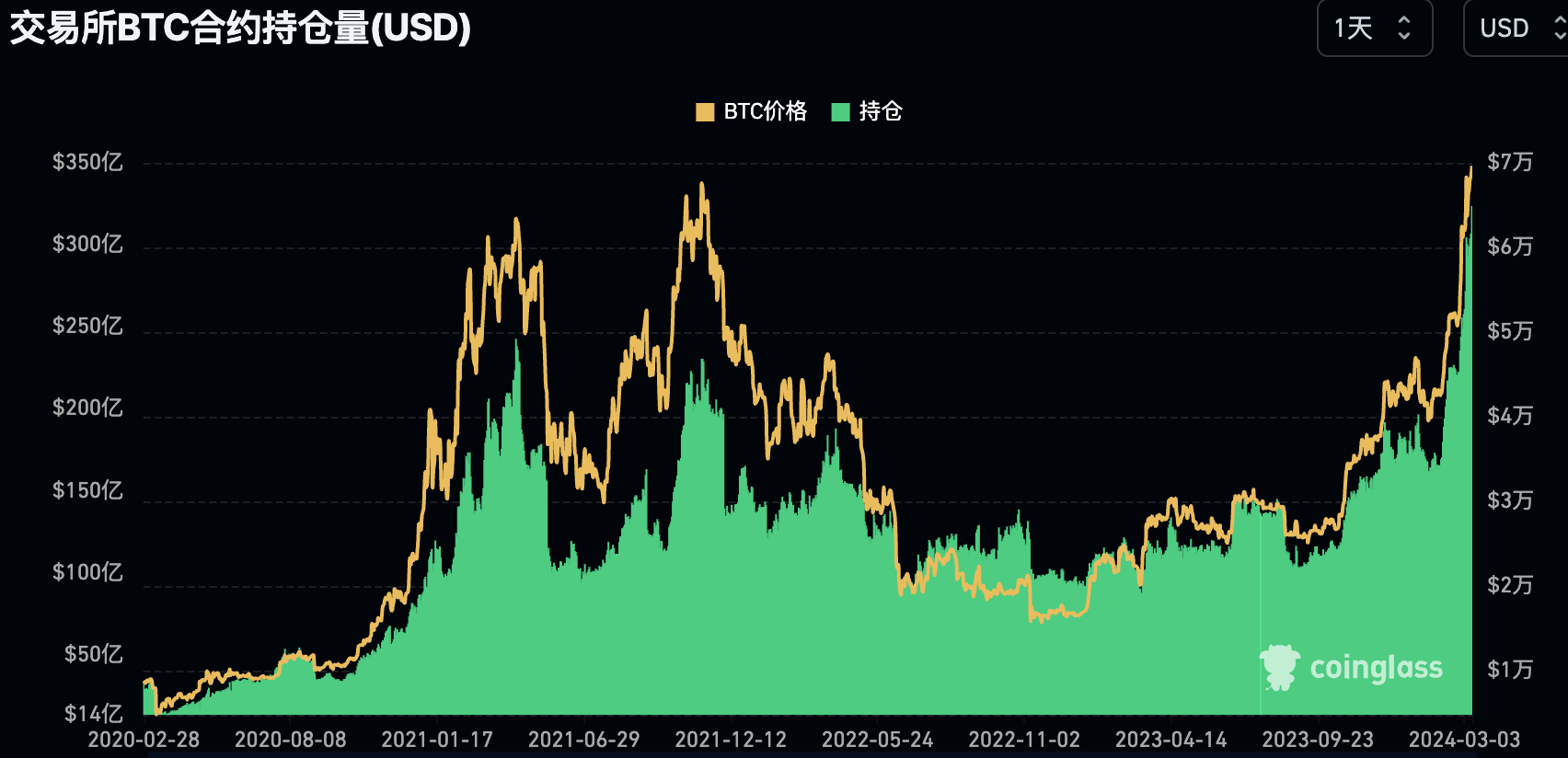

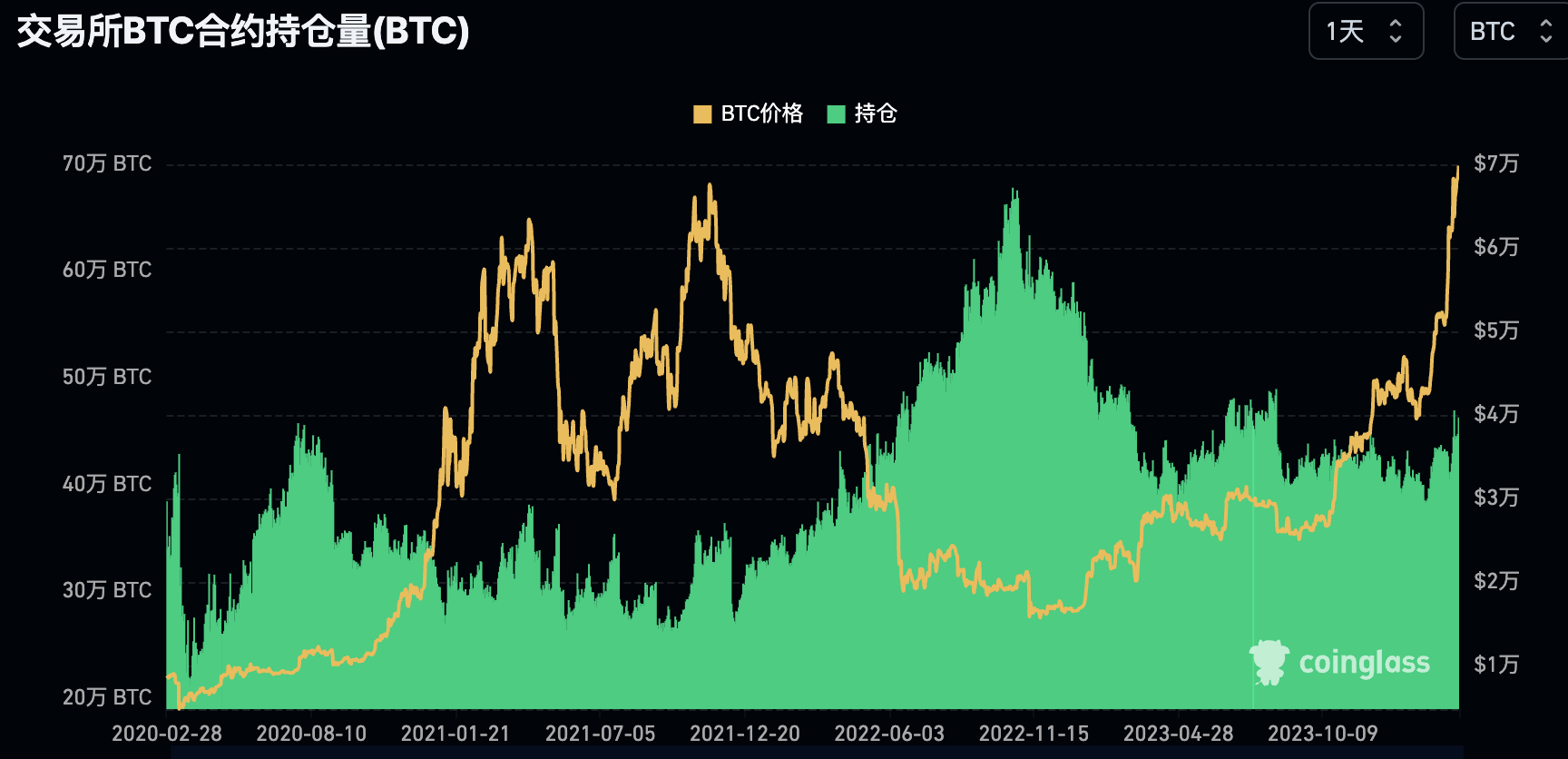

先週、CMEビットコイン契約は17億ドル増の103億7000万ドル、仮想通貨取引所契約は約50億ドル増の323億6000万ドルとなり、ともに過去最高値を更新し続けている。

しかし、仮想通貨交換契約を含むBTC建てのポジション数は46万にとどまり、2022年11月の歴史的最高値である67万8,000からはまだ50%近くの成長余地があり、これも「伝統的」通貨圏の衰退を示している市場資本とセンチメントはまだ以前の極端なレベルに戻っていません。

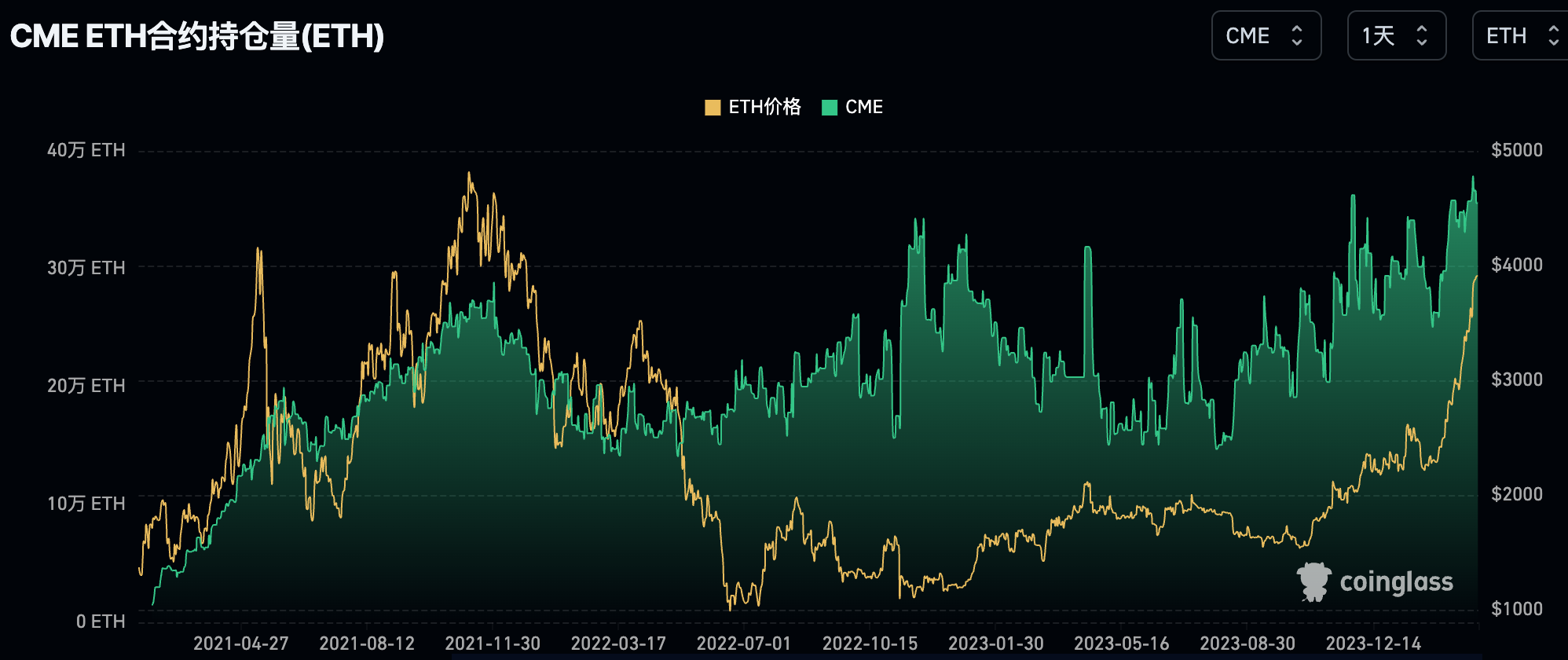

イーサリアムETHのCME保有額も先週、過去最高値を更新し、ウォール街のファンドが実際に次の現物ETFゲームへの参加に興味を持っていることを示している。ただし、新高値の範囲はBTCよりもはるかに劣ります。

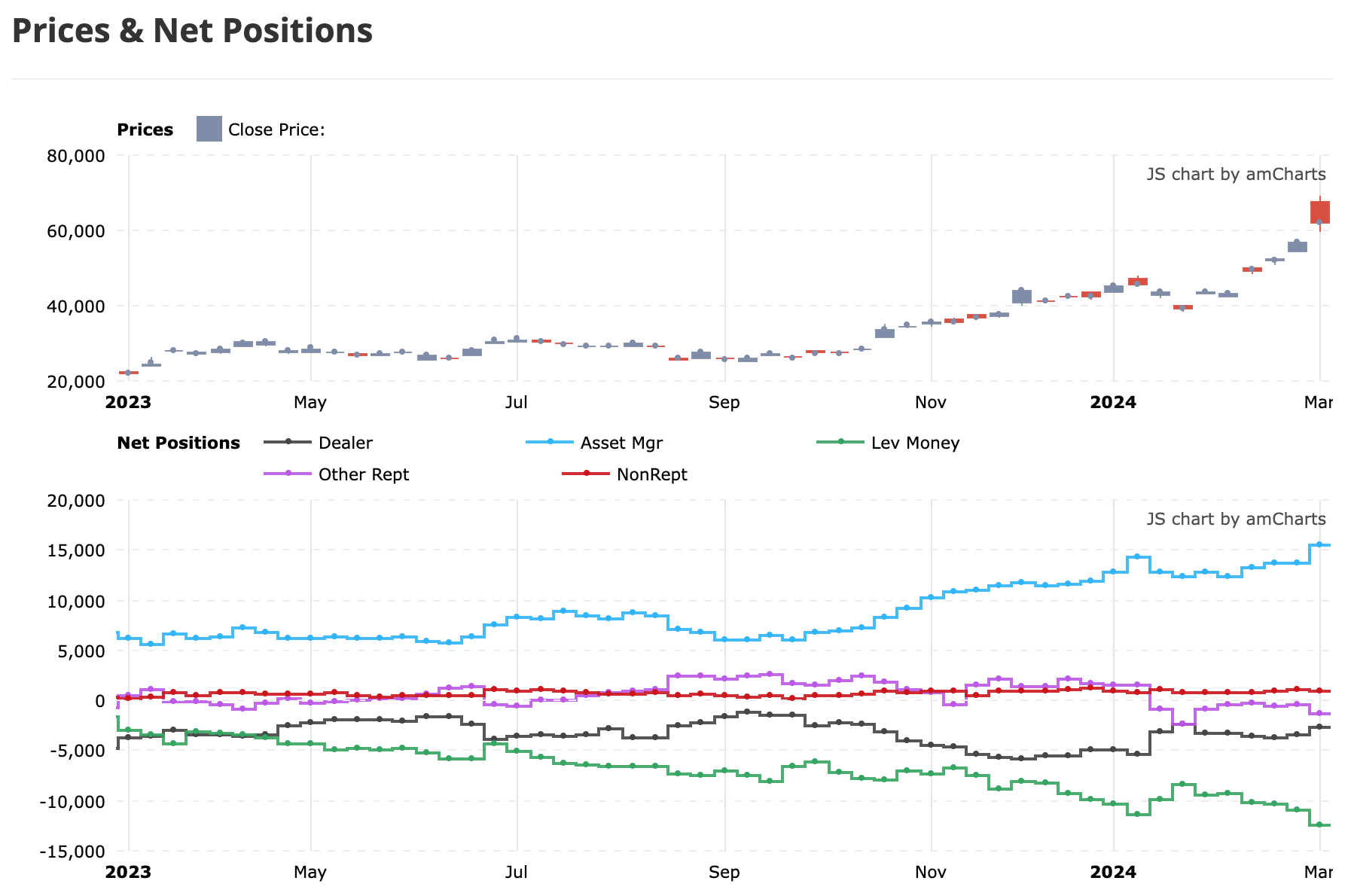

投資家タイプ別では、ヘッジファンドと資産運用会社が保有する純売りポジションと純買いポジションが先週、それぞれ過去最高を記録した。

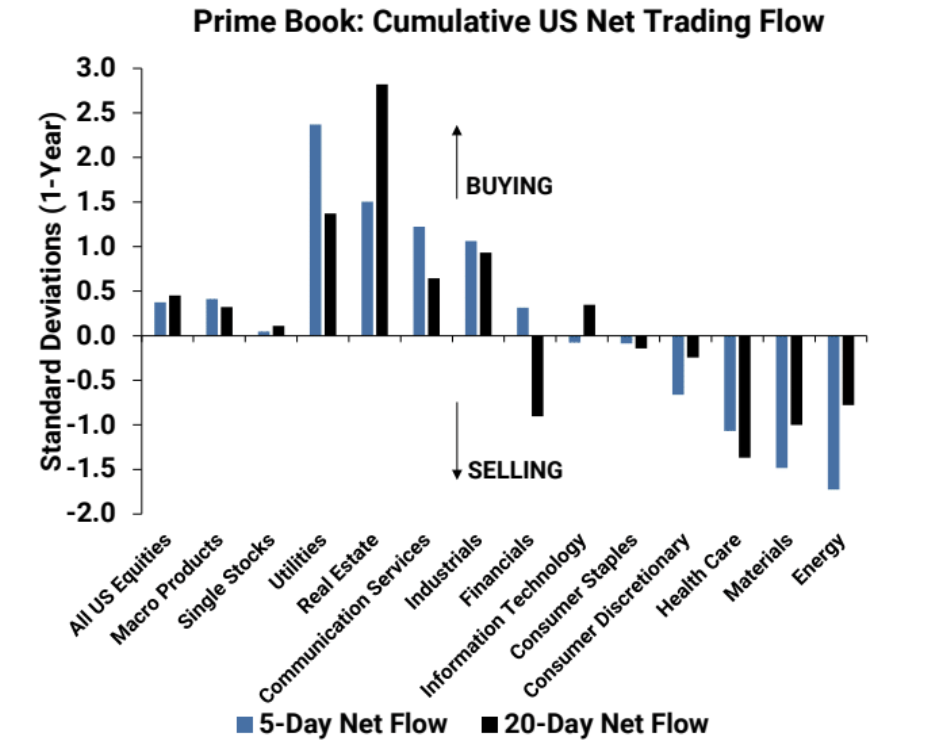

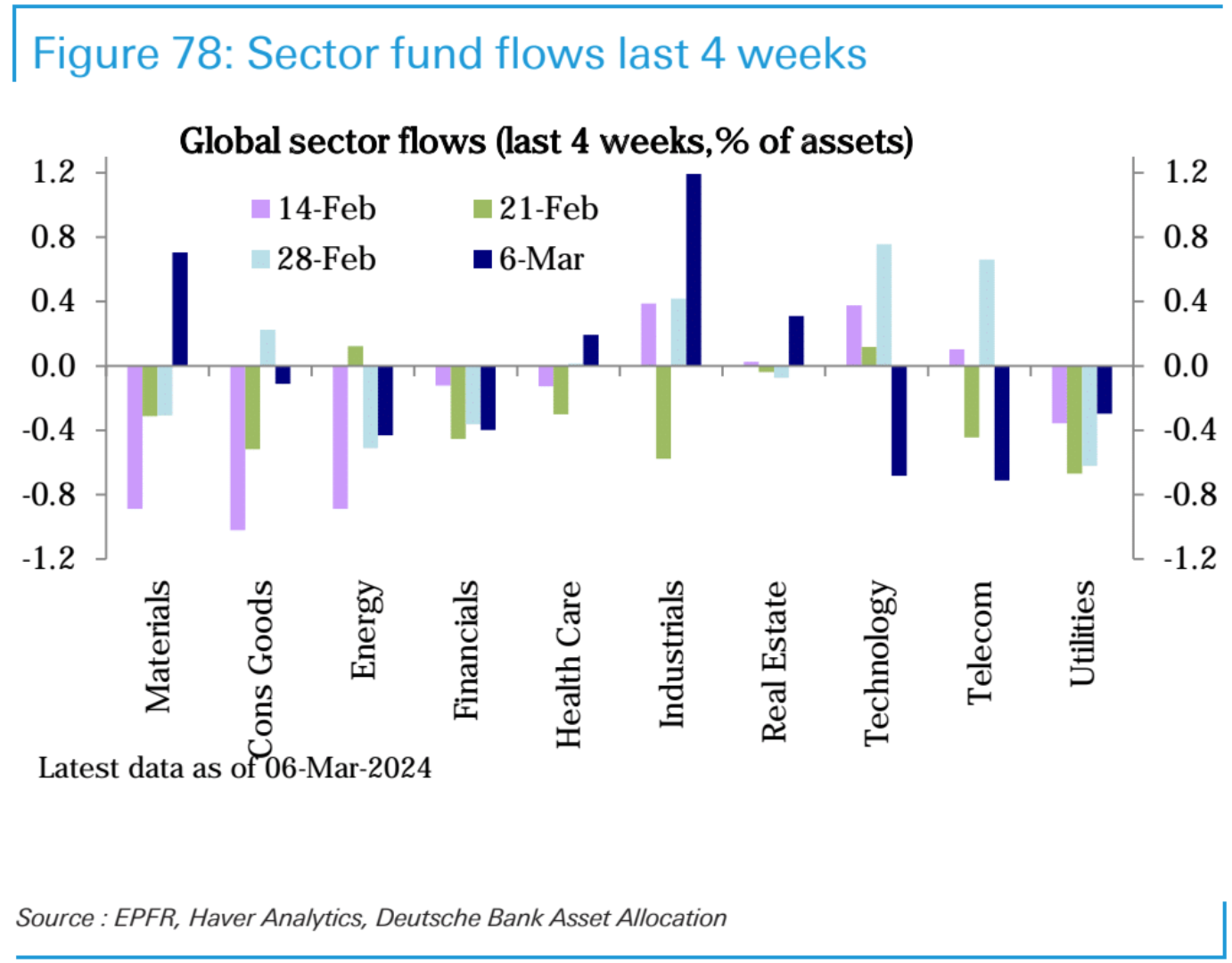

ゴールドマン・サックスのPB統計によると、米国株式市場は2週連続で買い越しとなり、買いが空売りを約1.6対1の比率で上回った。買い越しセクターの上位は通信サービス、工業、公益事業、不動産だった。最大の売り越しセクターはエネルギー、ヘルスケア、消費財、素材だった。通信サービスは先週、名目上の買い越し額が 5 か月以上で最大 +1.2 標準偏差となりました。

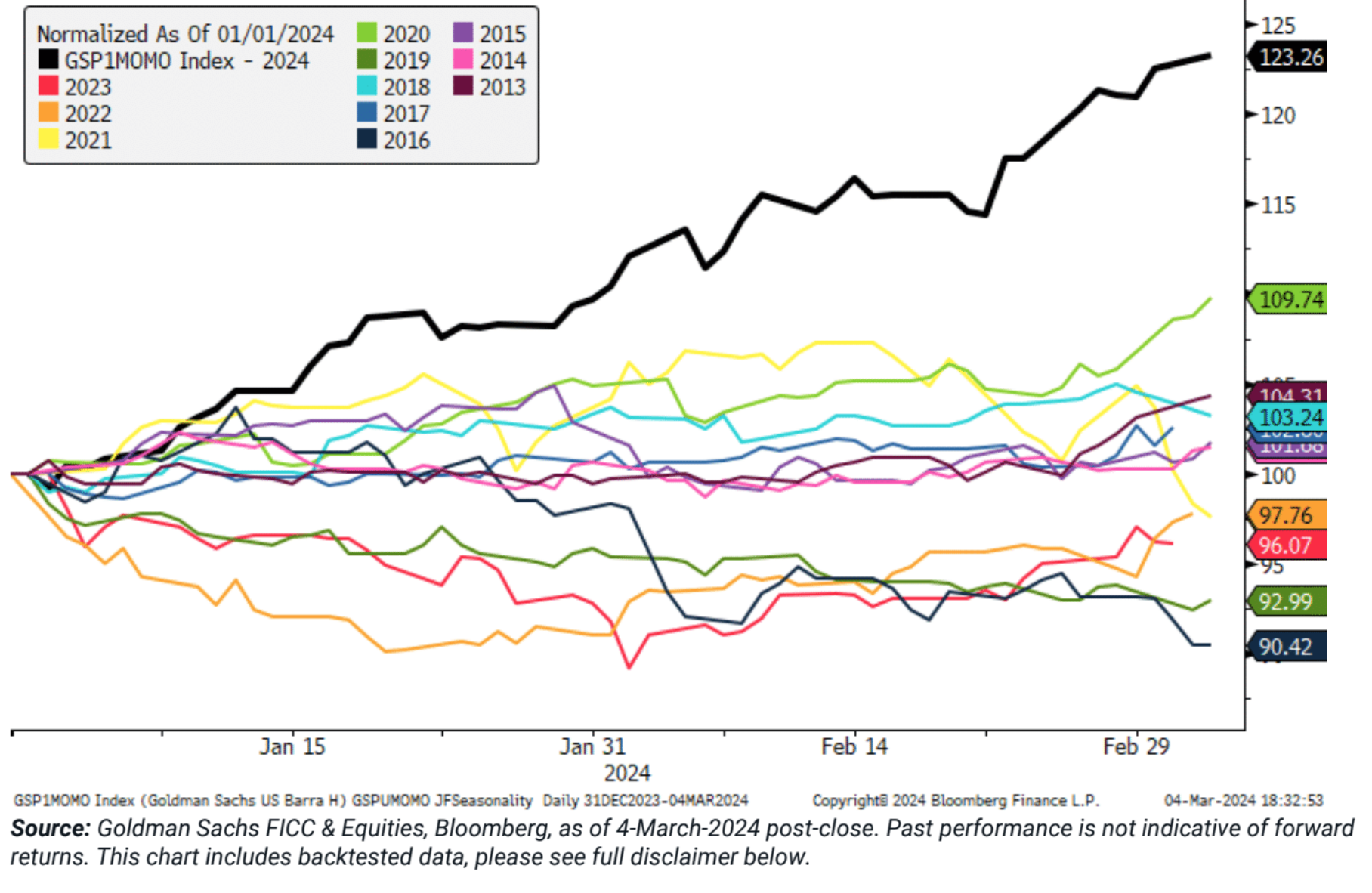

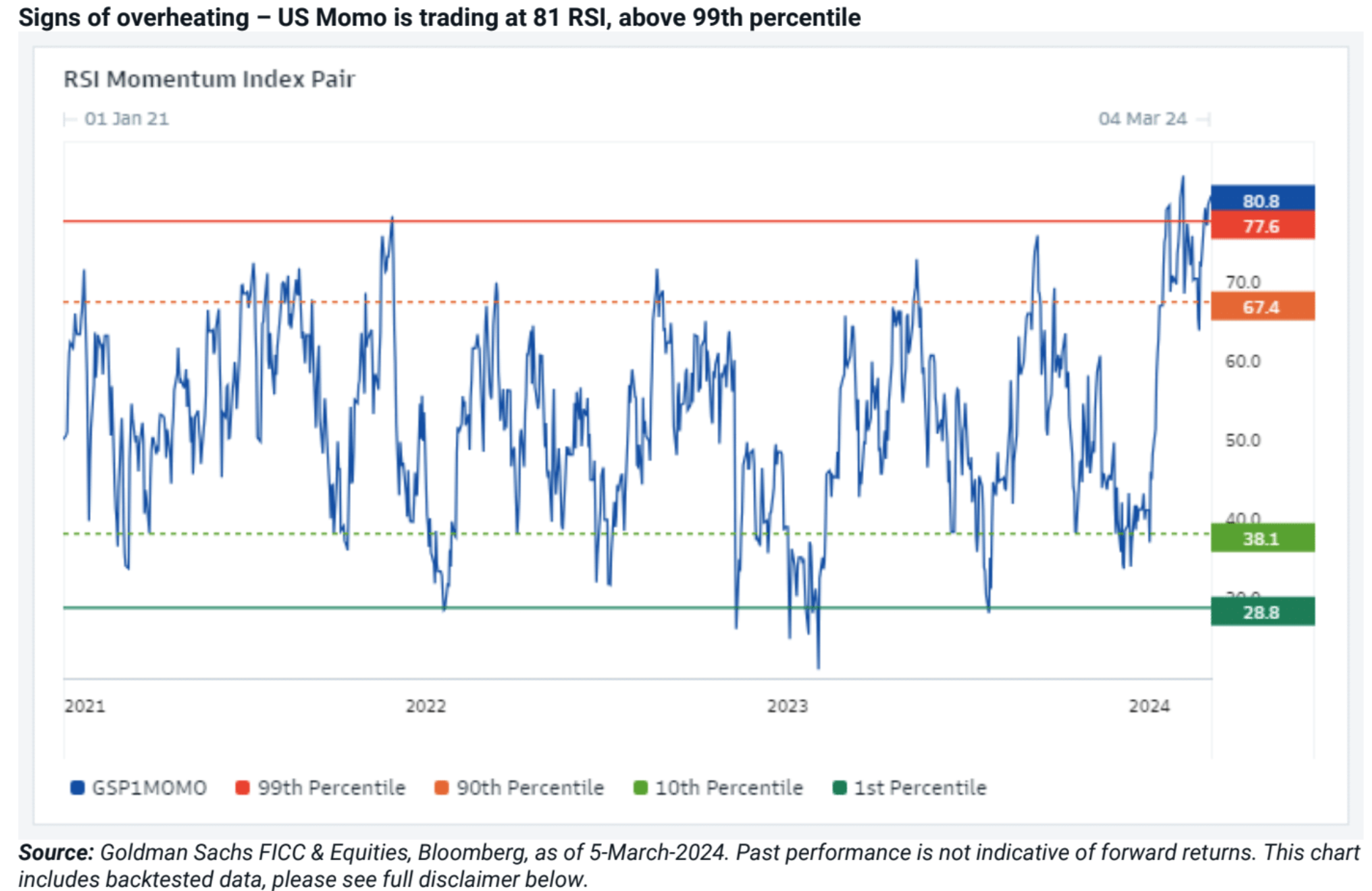

モメンタム株は好調なパフォーマンスを続けており、誰もがモメンタム株ラリーの枯渇を懸念しているが、市場は依然として人工知能、企業利益の改善、景気後退の懸念の後退、仮想通貨の最高値到達などの長期的なテーマに自信を示している。高音。ゴールドマン・サックスが算出したモメンタム・ファクターは今年20%以上上昇し、同期間における史上最高のパフォーマンスを記録した。相対力指数(RSI)から判断すると、モメンタム米国株は、歴史的な分位レベルの99%を超え、深刻な買われ過ぎゾーンに入っています。

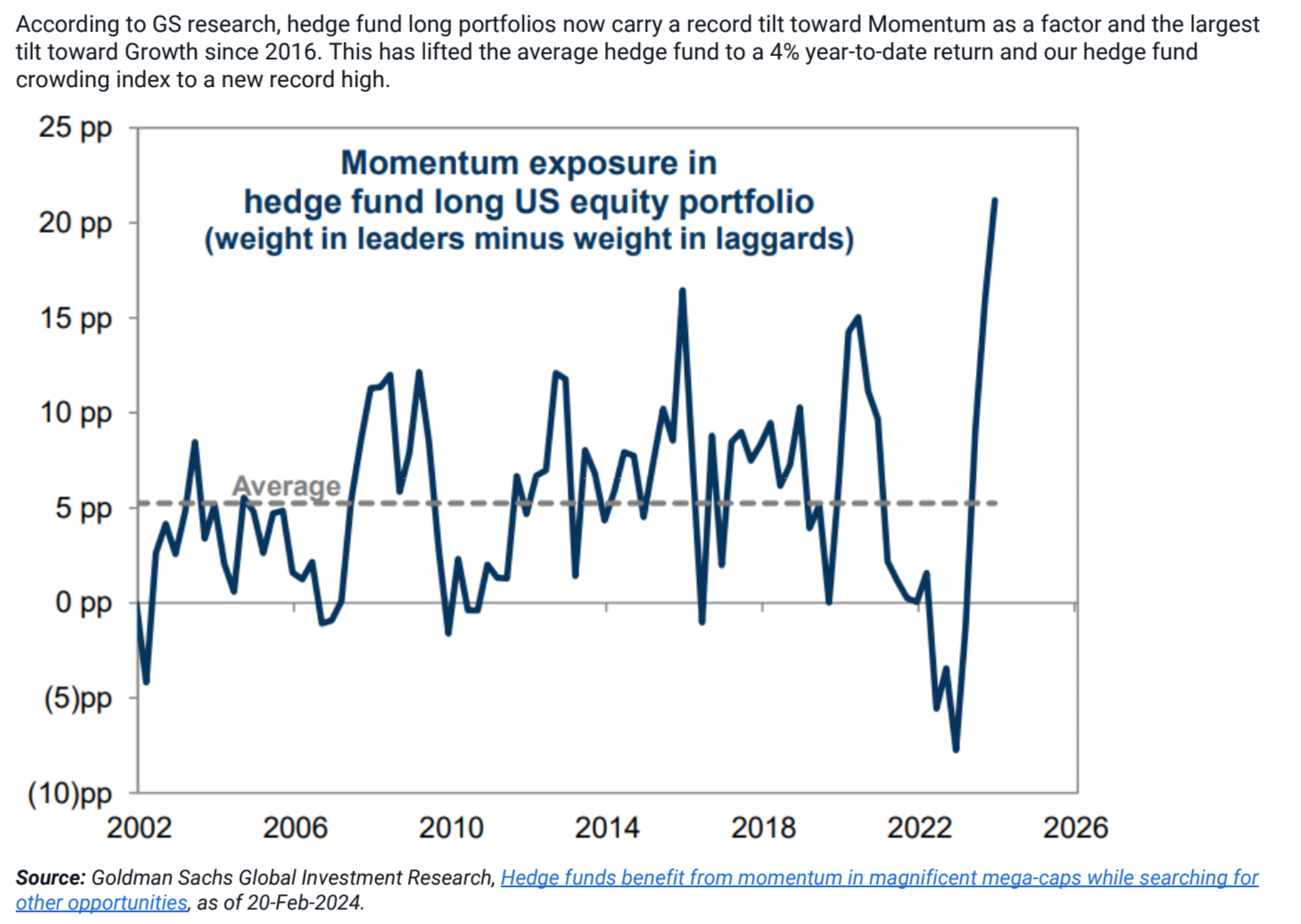

ロングポジションとショートポジションの観点から見ると、ヘッジファンドはモメンタムファクターや成長株を非常に好みており、混雑した取引のレベルは過去最高に達しています。

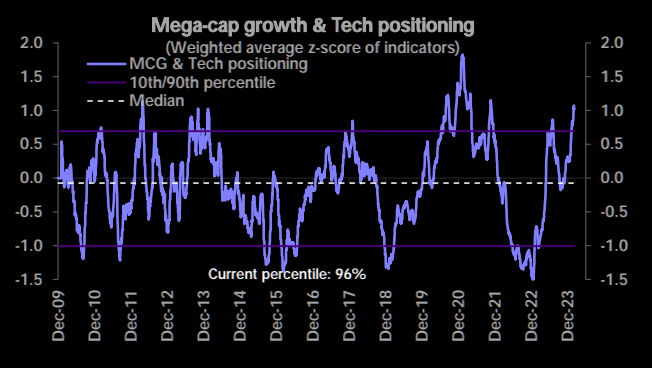

大型成長株のポジショニングは 2009 年の歴史の 96 パーセンタイルに入ります。

EPFRの統計基準によると、通貨ファンド、投資適格債券ファンド、株式ファンドに資金が大幅に流入しており、仮想通貨ファンドへの流入額とテクノロジー・エネルギー株ファンドからの流出額は記録的なものとなっている。

ハイテクファンド、過去最高となる44億ドルの流出、2カ月の流入に終止符

中国株は短期間の資金流出の後、先週も引き続き38億ドルの巨額資金が流入した。

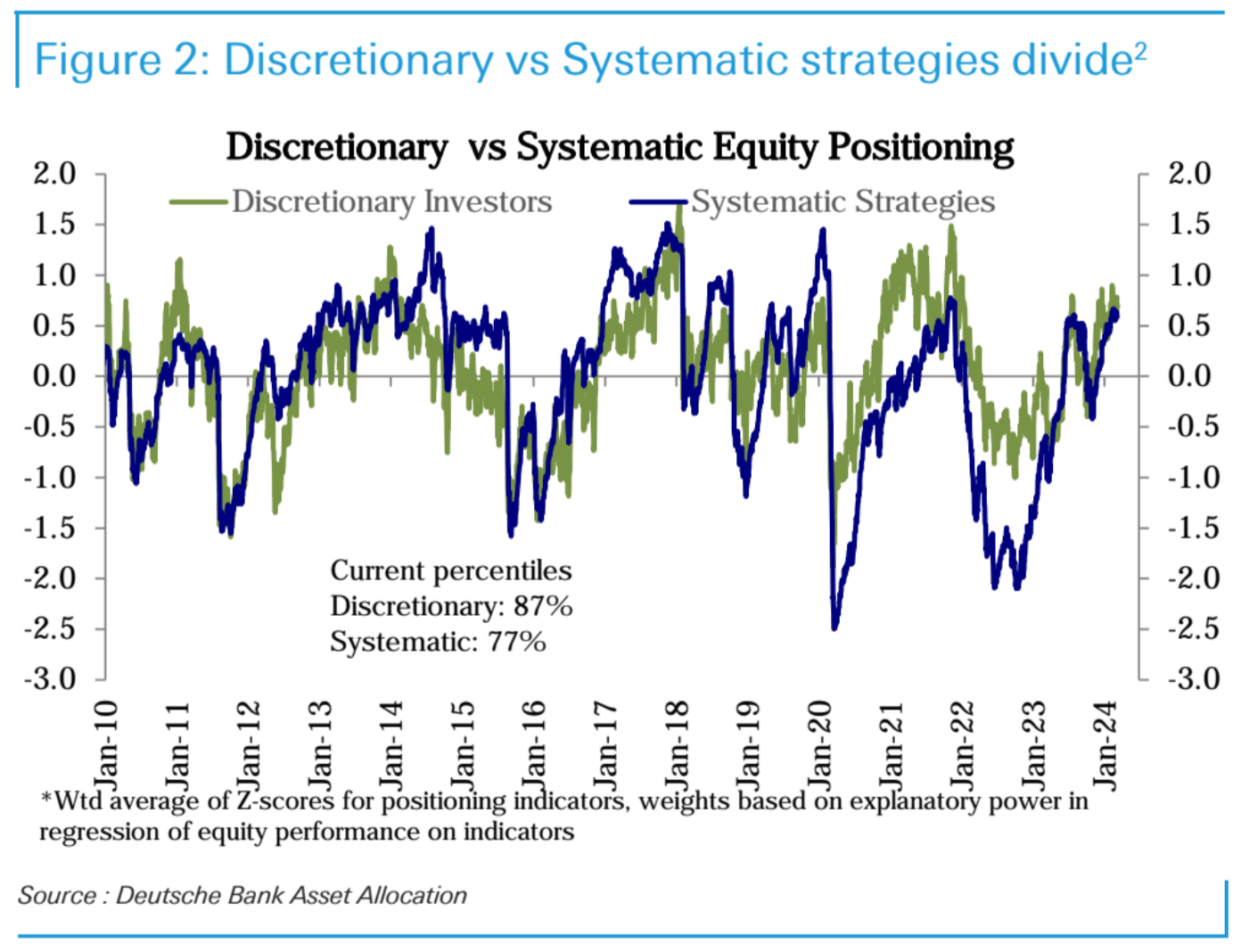

主観的投資家のポジションは基本的に変化しませんでしたが、システマティック投資家のポジションはわずかに減少しました。

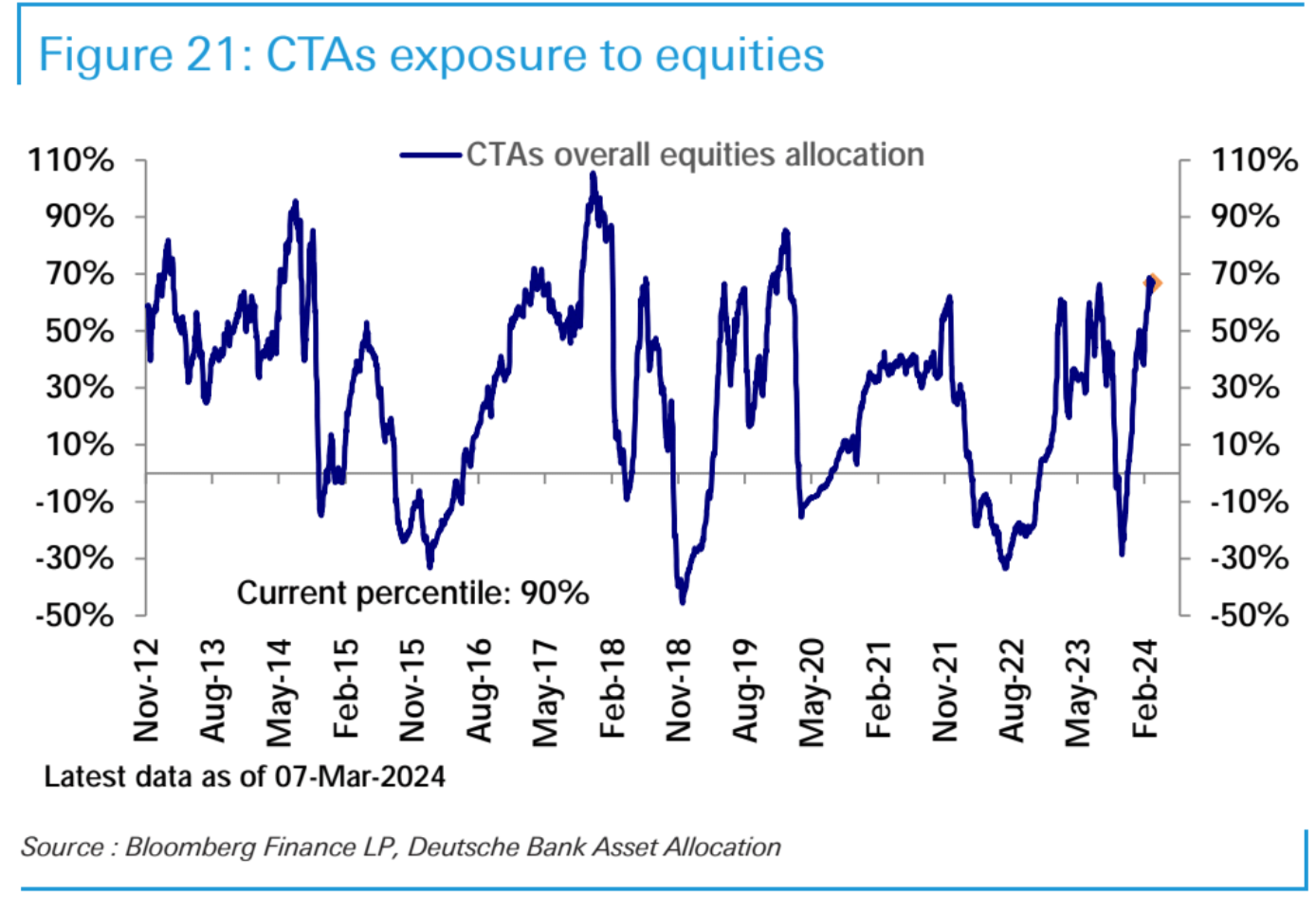

先週のCTAファンドのポジションは横ばいで、歴史的には90パーセンタイルでした。

ナスダック先物買い越し額は3週連続で減少し、昨秋の水準まで低下した。

主にヘッジファンドの空売りが原因で、現在の空売りレベルは過去 3 年間の最高レベルに近いです。

選挙への影響

過去 3 回の大統領選挙 (当然、半減期と一致しました)、つまり 2012 年、2016 年、2020 年の米国選挙では、その年のビットコインの平均リターンは 192% であり、ビットコインは各年で 100% 以上上昇しました。 。したがって、192% に基づいて、今年は 40,000 米ドルで開始され、ビットコインは年末までに 125,000 米ドルに達する可能性があります。

現在、トランプ氏が世論調査でリードしており、トランプ氏が勝利した場合、次のような金融・経済政策が考えられる。

前回のような大規模な税制改正はない

「保護主義」を強調し、関税を引き上げ、貿易戦争を拡大する(株式市場に悪影響)

金融および環境セクターの規制緩和(株式にとって有利)

トランプ氏が当選したら、連邦準備制度理事会に低金利を維持するよう圧力をかけるかもしれない(株式市場にとっては良いことだ)

FRBは選挙前に政治的知名度を低く保つことで景気後退を防ぎたいと考えている(株価にとってはプラス)

雇用の維持よりもインフレ抑制に注意を払う(債券市場にとって良いこと)

歴史的に見て、バイデン氏とトランプ氏の選挙期間中に最もパフォーマンスの良かった資産にはBTCは含まれていませんでした。BTCはバイデン氏の時代には400%、トランプ氏の時代には1,900%上昇しました。興味深いのは、原油、米ドル、そして南米株式市場 2 つの大統領政権の間、アジアの株式と債券のリターンはほぼ完全に逆でした。

市場センチメント

投資家調査のセンチメントは11週間で最高に上昇し、歴史的に上位10パーセンタイルに入った。

制度的観点

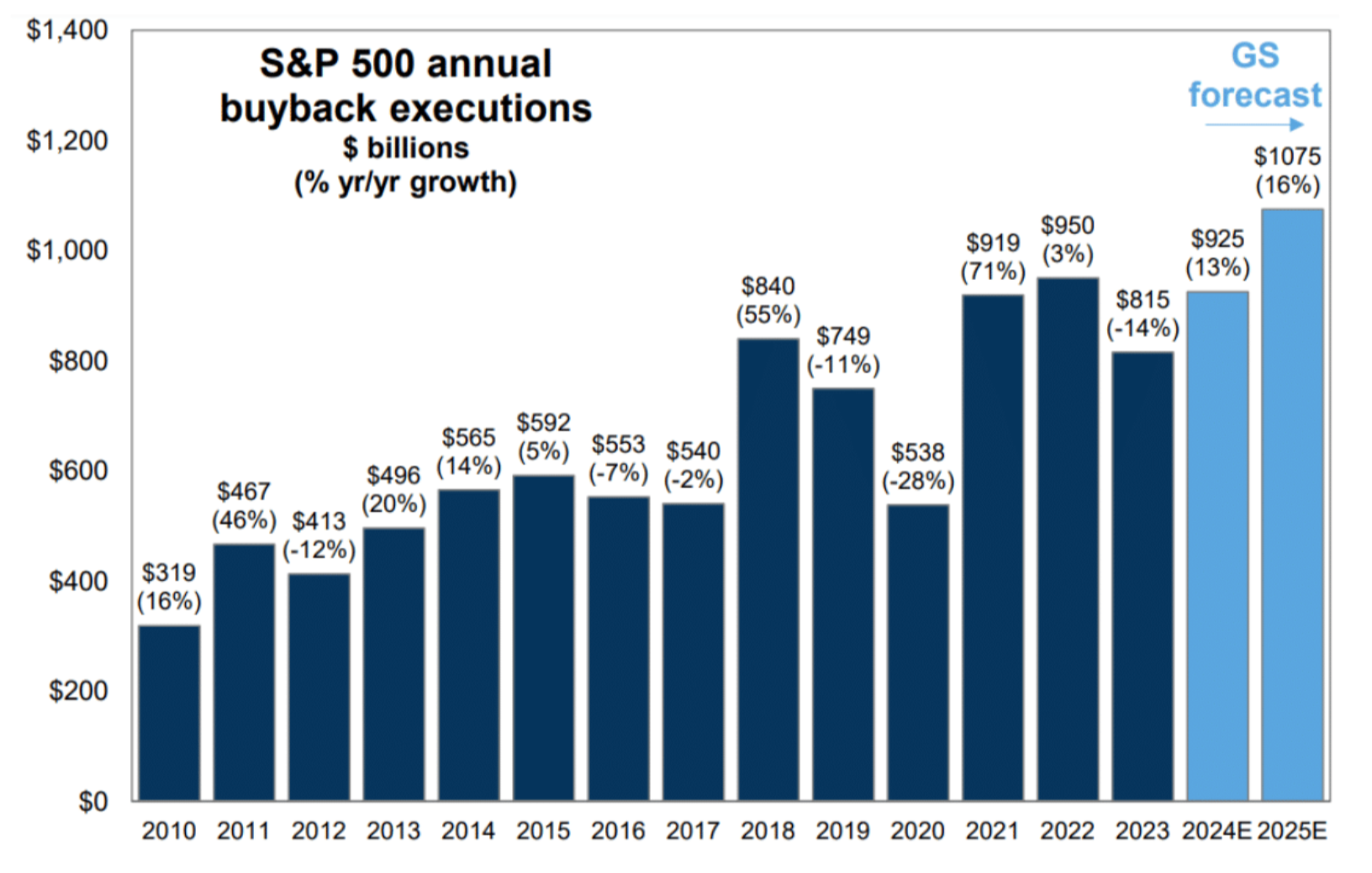

GS: 今年と来年の買戻し量は大幅に増加すると予想されます

現在の企業の自社株買いの規模は、企業の新株融資の規模をはるかに上回っている。ゴールドマン・サックスの報告書は、米国の上場企業が実施する自社株買いの規模は2024年に前年比13%増の9250億ドルに達すると予測している。ゴールドマン・サックスは、2025年に向けて自社株買いの規模がさらに拡大し、前年比16%増の1兆750億米ドルの水準に達すると予想している。自社株買いは依然として米国株にとって最も重要な支援要因の一つとなっている。

JPM:ビットコインの配分比率は金よりも高いのでしょうか?

JPモルガン・チェースは先週のレポートで、金に投資された3兆3000億ドルのうち、ETF形式で保有されているのはわずか7%の2300億ドルに過ぎないと述べた。ビットコインETFが2300億ドルに達すれば、ビットコインの時価総額は1兆3000億ドルから3兆3000億ドルに増加する可能性がある。

しかし、ビットコインのボラティリティが金の3.7倍であることを考えると、ポートフォリオの中でビットコインが占める割合は低くなるはずだ。単純に 3.3 兆ドル / 3.7 = 0.9 兆ドルを使用します。これは、ビットコイン価格の 45,000 ドルに相当します。したがって、現在の価格が 60,000 を超えているということは、全員の投資ポートフォリオにおけるビットコインへの暗黙の割り当てが金の割り当てを超えていることを意味します。

引き続きいわゆる「ボリュームレシオ」(ボラティリティ比率)を使用し、金ETFの時価総額2,300億ドルをボラティリティ比率3.7で割ります=620億ドル。筆者はこれがビットコインETFであれば保守的に達成できる資産運用目標であると考えている。もう520億ですよ。