オリジナル | デイリー

著者 |

金融商品/資産の成長余地は、多くの場合、市場の能力によって決まります。そして、この市場能力にはファンドの規模と投資家の数の両方が含まれます。この側面で考えると、friend.tech の将来は楽観的ではありません。

流動性の悪いNFTを例に挙げると、「標準」PFPシリーズのセットには10,000の「資産」があります。理論的には、このようなNFTコレクションは10,000人の投資家を収容できます。流動性の低下を改善するために、業界では断片化、融資、リースなどの多くのNFTFi製品が登場しています。

friends.tech について言えば、「ユーザー」のシェア目標には何人の投資家を収容できるでしょうか?

株価ランキングでトップ 1 にランクされている Racer を例に挙げると、Racer の現在の株価は 773 ETH です。デューンのデータによると、現在レーサーの個別株は 232 株のみで、所有者の数は 138 アドレスと少なく、596 件の買いと 364 件の売りを含む合計 960 件の取引が発生しました。

サークル内で熱心に議論されているにもかかわらず、friend.tech における最強のターゲットのトランザクションは依然として非常に低い頻度であることに気づいたでしょうか。これは、非常に少ない取引で時価総額が(市場参加の熱意と比較して)高い位置まで急上昇する可能性があることを意味します。

なぜ?

マッチメイキングの進化: カウンターパーティの役割のオーバーヘッド

ここで、friend.tech の仕組み設計を再理解する必要があります。

CEX などの従来の取引会場では、オーダーブックを通じた取引の照合が中核的な価格設定メカニズムです。買い手と売り手は継続的に入札を開始し、双方が合意に達すると取引が完了します。そして、この取引価格は取引プラットフォームによって即座に表示されます。これは、取引の両当事者の期待のバランスをとるために観察された瞬間の価格でもあります。しかし、friend.tech では、このような継続的な取引プロセスは存在しません。

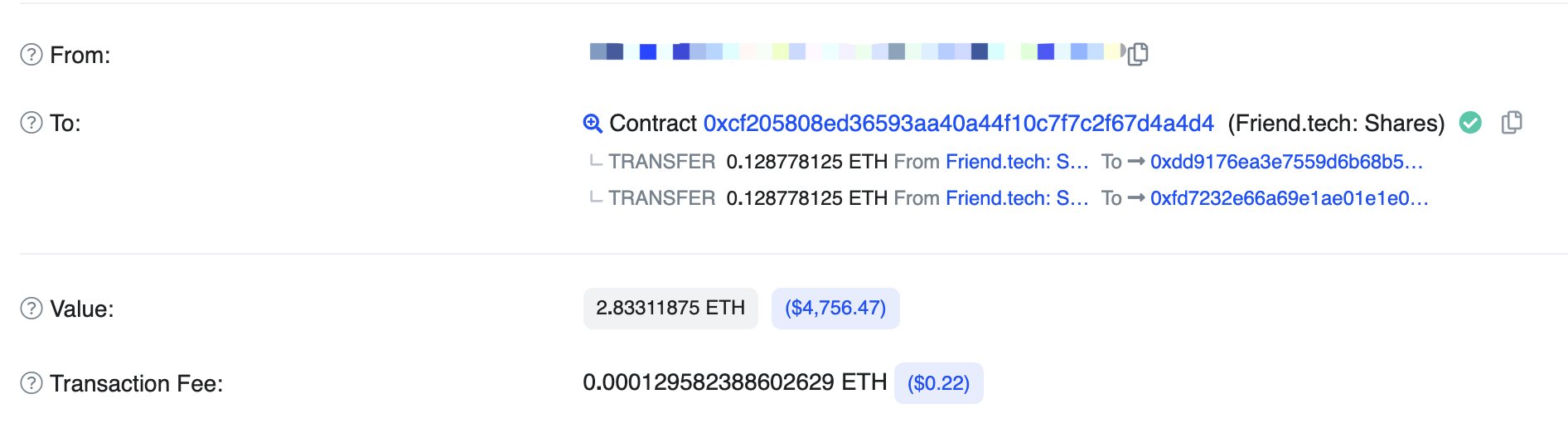

上の写真は、friend.tech での典型的な買い取引です。株式の購入に使用された 2.83 ETH は、2 つの 5% 株式を差し引いた後、すべて「a4d4」で終わるコントラクト アドレスに入力されていることがわかります。 (ちなみに、NFTを仲介せずに直接「お金とお金を交換」することも、このプロジェクトの重要なイノベーションです。また、ミントの中止によりガスの節約にもなります。)

販売取引では、「a4d4」で終わる契約アドレスにより、2 つの手数料を差し引いた後に販売収益が売り手に直接送金されることがわかります。

「a4d4」で終わるコントラクトは、Friend tech Shares V1 と名付けられています。このコントラクトは、株式を購入する際にユーザーから渡された ETH を保管するために使用されます。現在、このコントラクトには 3434 株があります。

簡単に言えば、friend.tech では、買い手と売り手の間に直接取引が行われることはありません。

そう、それがfriend.techの魔法なのです。これはAMMに匹敵する「大発明」だとさえ思う。

AMM が発表されたときに、サークル内のトレーダーに与えた衝撃を覚えていますか?これにより、注文帳をリアルタイムで実行する必要があるという欠点が解消され、取引の瞬間に買い手と売り手が一緒に「存在」する必要がなくなります。

リアルタイム取引には流動性に対する大きな要件があり、初期の仮想通貨市場では、ニッチなターゲットが 24 時間 365 時間十分かつ高頻度の取引を維持することは困難です。

AMM は、LP を常に存在する「売り手/買い手」にします。 LP が残っている限り、買い手/売り手はいつでも取引を終了できます。

そして、friend.tech は AMM よりも過激で、LP を一掃することさえありました。 LP の役割がカウンターパーティの「ふりをする」必要はなく、取引開始者がいつでも流動性を無視して取引できるようになります。

以来、friend.tech はホワイトペーパーを正式にリリースしたことがなく、そのメカニズムの名前も公表していません。以下の文章では便宜上、その取引メカニズムのニックネームとして「Void Trading」を使用します。

ボイド取引:価格のタイムラインを変えた「偉大なイノベーション」

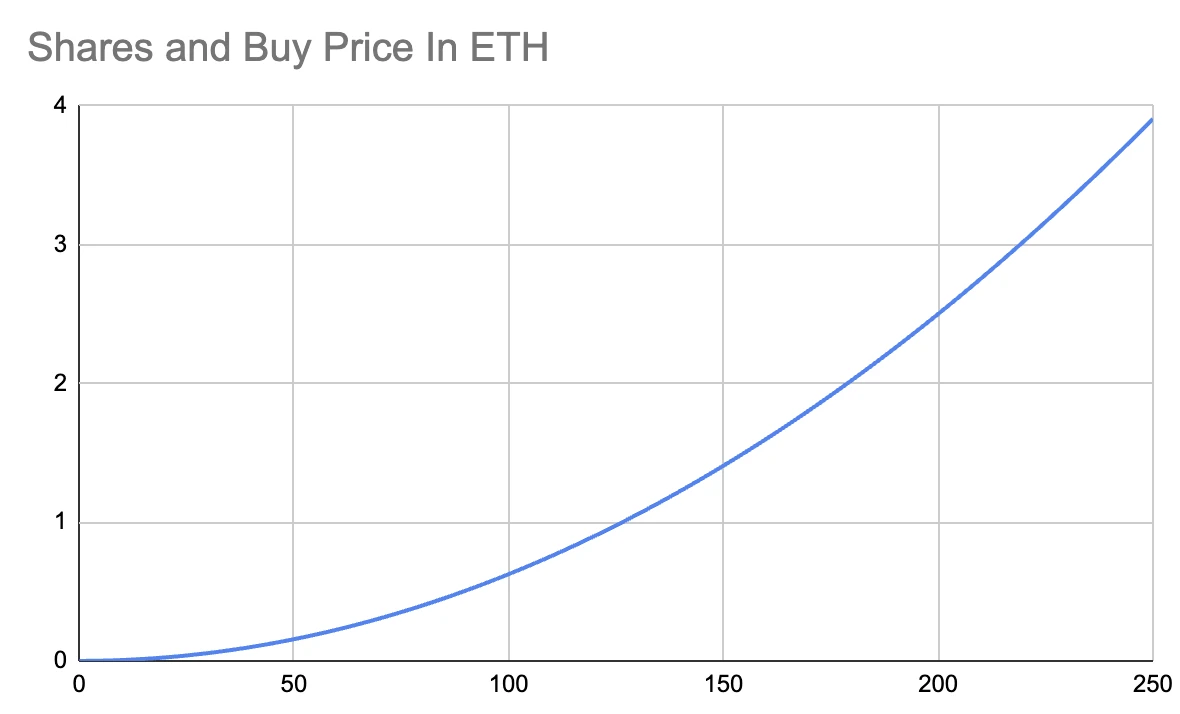

毎日は「」にありましたFriend.tech は急速に広まっていますが、個々の株の価格はどのようになっているのでしょうか?」の記事で価格の仕組みが紹介されています。一言で言えば、friend.tech の価格は取引アイテムの供給量によって決まります。個別株が多く存在するほど、価格は高くなります。

横軸は株数、縦軸は取引価格です

直観的には、このメカニズムは常識と一致しているように思えます。つまり、買いが強ければ強いほど買い手が増え、より多くの株式が作成されるため、それに応じて価格が上昇します。希少性が価格の上昇につながります。

しかし、本当にそうなのでしょうか?

従来のマッチング取引を振り返ってみましょう。マッチメイキング トランザクションでは、トランザクションはリアルタイムで実行されます。あなたがターゲットを 1,000 ドルで購入すると、それを 1,000 ドルで売りたい人が必ずいるはずです。そして、市場が上昇すると予想すると、他のトレーダーは「供給が需要を上回っている」ため、1001ドルの買いを見積もるだろう。最終販売価格は 1,001 ドルに達しました。

誰もその商品に 1001 ドルの「価格」を付けません。市場は自然発生的に 1001 ドルで取引され、取引プラットフォームがそれを示している、それだけです。

AMMも同様で、LPは単に「永遠の存在」の取引相手として機能します。

マッチングトランザクションやAMMでは、価格はすでに発生しており、「過去形」です。

しかし、「空の取引」では明確な「価格設定」ルールがあり、価格は明確な「未来形」です。—次の購入(または売却)の価格を知る必要があります。

仕組みの罠の下に「トランザクション」は存在するのか?

「カラ取引」はどのような問題をもたらすのでしょうか?評価するのは難しいです。

私の個人的な主観的な価値判断では、このメカニズムは現実の市場を大きく歪めていると考えています。

株式の売買は従来の「取引」には分類されないようです。

なぜなら、価格は「過去形」ではなく「未来形」だからです。株式取引は、ルールの明確な枠組み内で、ルールに基づいて価格が設定され、市場の自然発生的ではなく、敵対者がいない、利益のあるゲーム行動に似ています。市場の台本はあらかじめ書かれており、ここでは経済ルールが自由に価格を決めることはできません。

実は、これはギャンブル行為に近いのではないでしょうか?

「ボイド取引」は、明確な価格設定ルールによって、価格の上昇と下落を事前に「ロック」します。これにより、次の問題が発生します。

· 十分に「公正な」価格を達成できない - 市場に取引相手が存在しないため、他者と合意に達する必要がない。

· 「実効的な」価格は存在しません。価格は「過去形」ではなく「未来形」であり、市場で形成された買い手と売り手の総合力を表すことはできません。

価格は「計画がいっぱい」ですが、急騰して変化します。1 ETH を取引できない場合、1.01 ETH を見積もることはできず、価格は線形ではなく階段状になります。

2 つの隣接する購入トランザクションを例にとると、2 番目のトランザクションは前のトランザクションと比較して 0.99% 増加します。

より馴染みのある表現に置き換えると、これは意味します。深さが著しく欠けています。

無制限の流動性と高い市場価値、それはプロジェクト当事者による意図的な設計でしょうか?

NFT取引市場では、MAYCを例にとると、下限価格(4.51ETH)の1%上昇以内で65個のNFTを購入できます。同様のことが売りにも当てはまり、Blur では 1% の下落幅で最大 90 件の入札が可能です。

friends.tech では、1% の増減を促進したい場合は、購入トランザクションを開始するだけで済みます。

このように深さが浅いということは、マーケットメイクやトレーディングがより容易になることを意味します。

この「空取引」の仕組みが良いか悪いかは、どこから始めるかによって決まります。

良い面としては、この人為的な「価格設定」メカニズムにより、friend.tech は理論的には無制限の流動性を得ることができます。 ETH または個人株を保有している限り、ユーザーは最終的にはあらゆる市場背景で取引を行うことができます。

AMM が従来のマーケットメーカーを LP に置き換えたとき、人々はマーケットメーカーが非常に効率的であると叫んだ。 friends.tech では、LP の「50/50」比率さえ放棄され、すべての資金が流動的になります。

しかし、データを従来の ERC-20 と比較すると、無効なトランザクションの恐ろしさがわかります。

上で述べた仮数「a4d4」コントラクトアドレスを覚えていますか?このアドレスは、すべての流動性資金、約 3434 ETH を保管するために使用されます。これらのファンドがすべて ETH 流動性であることを考えると (「50/50」設計ではない)、6868 ETH の TVL に相当する可能性があります。

一般に、オンチェーン プロトコルがより大きな市場価値をサポートしたい場合、より大きな資産サイズ (つまり TVL) を吸収する必要があります。プロトコルの資産を吸収する能力は、プロトコルの評価における重要な要素として見られることがよくあります。

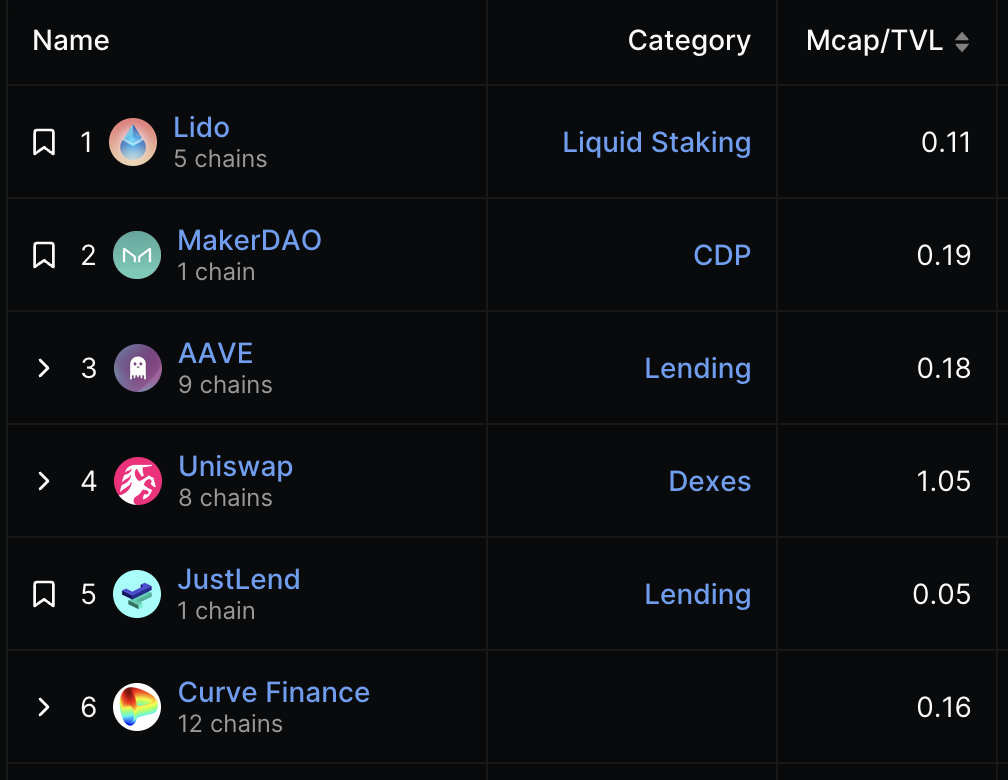

現在、friend.tech の個別株の市場価値の合計は 10,000 ETH です。 friends.tech の TVL に対する MCap の比率は 1.45 と高く、資本効率は非常に悪いです。

DeFiLlama のデータは、このデータが他のオンチェーン プロトコルよりもはるかに高いことを示しています。これはある意味、現在の市場価値が高騰していることを意味します。

しかし、市場価値の高騰の理由は興味深いです。それはこのプロジェクトに対する投資家の楽観的な見方によって引き起こされた市場価値の高騰なのか、それとも人為的なメカニズム設計によって引き起こされた「市場操作」行為なのでしょうか?

垂直方向の奥行き不足、水平方向の交差

個々のシェアの観点から。friends.tech は、これまでにないほど Ponzi の市場空間を蝕みました。

最上位の取引対象は、同時に保有できる数百人までしか対応できません。ひとたび人口が急速に増え始めると、人為的に設計された価格曲線によって取引商品が高騰し、ほとんどの投資家が疎遠になってしまいます。また、広範な大衆基盤が欠如した取引対象について合意を形成することは困難です。

しかしその一方で、すべての取引トークンを小さなポンジに変えます。単一の取引項目の市場成長の見込みは限られていますが、friend.tech では無数の同様の取引対象を提供できます。

最も効率的な流動性を提供しながら、価格の操作が非常に簡単になる新しい取引メカニズムが作成されました。このようなイノベーションは業界にどのような影響を与えるのでしょうか?

おそらく数年以内に、「素晴らしい」Ponzi プロジェクトが誕生するでしょう。それは無制限の流動性を持ち、スケールアウトして成功し、誰もが手の込んだ罠に引き込まれる可能性があります。そして、これらすべての起源は、まったく新しい「無効なトランザクション」メカニズムのインスピレーションから来ています...

friends.tech が業界にもたらす革新的なメカニズムは、AMM のように市場を開拓するのでしょうか、それとも業界を暗い奈落に導くのでしょうか?運命の歯車が回り始めた。